Кредит на стартап или как одолжить у банка 3 миллиона на бизнес

Содержание:

- Альфа-банк и его условия по кредитам

- Привлекаем в бизнес партнеров

- Как взять кредит на открытие и расширение бизнеса

- Безопасность данных и цифровая экосистема банка

- Стоп-факторы кредитования

- Трудности с получением кредита

- Условия получения кредита

- Как взять кредит — пошаговая инструкция

- Краудфандинговые платформы

- Условия открытия кредита

- Обзор предложений банков по кредитным картам

- Целевой кредит для открытия бизнеса

- Нецелевой потребительский кредит

- Топ-7 банков для получения кредита под бизнес-план с нуля

- Список документов для обращения в банк

- Кто инвестирует в России

- Плюсы и минусы взятия кредита

Альфа-банк и его условия по кредитам

В этом банковском учреждении можно получить кредит для бизнеса под следующие цели:

- Овердрафт;

- Если нужны средства на покупку автотехники или оборудования;

- Ремонт транспортных средств и улучшение производства;

- Для рефинансирования кредита из любого другого банка;

- Под любые нужды.

На любые цели, заявленные клиентов, Альфа-банк диктует следующие условия:

- Кредит выдаётся на срок от 13 месяцев и до 3 лёт;

- Сумма кредита от 500 000 руб. и до 6 000 000 руб.;

- Процентная ставка будет от 12,5% годовых.

Возможно, банк для выдачи кредита потребует открыть расчетный счет в Альфа-банке. Если у клиента будет желание, то возможно обеспечение. Для получения займа нужно будет предоставить в отделение 9 позиций.

Привлекаем в бизнес партнеров

Подумайте, может у вас есть друзья, знакомые или просто единомышленники, которые тоже мечтают о собственном деле. Создать бизнес вскладчину проще — каждый внесёт часть своих накоплений. К тому же партнёр — это не инвестор, а человек, который будет работать наравне с вами. Вам не придется регулярно отдавать деньги постороннему человеку, который не вложил в бизнес ничего, кроме средств для старта.

|

Преимущества |

Недостатки |

|

|

Чтобы упростить работу с партнёром, заранее оговорите все условия: как делить прибыль, кто общается с клиентами, кто занимается продвижением, кто производит товар и так далее. И сразу установите порядок дележа имущества после ликвидации бизнеса — на всякий случай. Лучшая форма для совместного бизнеса — ООО или кооператив.

Как взять кредит на открытие и расширение бизнеса

В банках, которые специализируются на финансировании малого и среднего бизнеса, предусмотрено множество программ кредитования без залога. Предприниматель, который не имеет в своем распоряжении залогового имущества, может рассчитывать на получение кредита, но в этом случае годовые проценты будут выше, а требования к бизнесу – жестче. Если речь идет о кредитовании стратапа, то здесь банки ещё более консервативны. Несмотря на то что многие из них заявляют о своей готовности кредитовать бизнес с нуля, на практике такие займы выдаются крайне редко. Проценты по таким кредитам сопоставимы с микрозаймами.

Требования к заемщику

В отличие от потребительских кредитов, суммы которых обычно не превышают сотни тысяч рублей, в нише бизнес-кредитования займы измеряются десятками миллионов рублей. Большие кредиты означают большие риски. Поэтому банки, чтобы сразу отсеять некредитоспособную аудиторию, выставляют ряд требований к заемщику:

- отсутствие непогашенных кредитов;

- своевременная уплата налогов;

- законность предпринимательской деятельности.

Чем выше требования банка, тем выгоднее условия кредитования он сможет предложить. В такой конъюнктуре предприниматель может практически всегда получить средства на развитие бизнеса – вопрос только в условиях. Беззалоговые кредиты под развивающийся бизнес подразумевают условия, сопоставимые с потребительскими кредитами для физических лиц.

Безопасность данных и цифровая экосистема банка

Естественно, что основным вопросом при выборе банка будет цифровая безопасность. Скажем сразу, нет таких рейтингов, которые показывали тройку самых кибер-безопасных финансовых учреждений.

Но есть довольно логичная корреляция – чем меньше точек цифровых взаимодействий, тем выше безопасность. В современном банке более 200 систем обеспечивают работу, учет и транзакционную активность. Внутри банка идет вечная борьба инновационных департаментов со службой цифровой безопасности за возможность внедрения чего-то нового и удобного. Но для кибербезопасности это еще одна возможная точка приложения усилий неунывающих мошенников.

Поэтому решение следующее: для ежедневной активности выбираем технологичный и клиентоориентированный банковский сервис. По моему мнению, на данный момент это Точка, Модульбанк и Тинькофф для малого бизнеса. Для сохранения средств – системообразующий банк, в котором для любого цифрового движения потребуются офлайн усилия. Да, такие еще есть – не будем их называть, чтобы не заниматься антирекламой. Но сразу скажем: запаситесь терпением, количество шагов для простого действия с такими банками может начать раздражать.

Стоп-факторы кредитования

Часто бизнесмены сталкиваются с отказами банка в кредитовании. Случается это по следующим причинам:

- Учредители компании имеют негативную оценку службы безопасности банка или испорченную кредитную историю.

- Собственники бизнеса – нерезиденты РФ.

- Срок существования предприятия менее 1 года.

- Отрицательная отчётность за предшествующий период (убыточность).

- Наличие долгов по налоговым обязательствам.

- Большое количество разбирательств в арбитражном суде.

- Отказ от предоставления управленческой отчётности, деклараций, выписок с банковских счетов.

Наличие одного из этих пунктов служит стоп-фактором для рассмотрения заявки или поводом к более тщательной проверке. Хотя это не безапелляционно. Каждый конкретный случай будет рассматриваться индивидуально в зависимости от политики банка.

Трудности с получением кредита

Нет ничего удивительного в том, что даже предприниматели, соответствующие всем условиям банка и имеющие идеально составленный бизнес-план, не всегда с легкостью получают поддержку кредиторов. Риск, на который идут сотрудники банка в России, предоставляя кредитную сумму на открытие собственного дела физическому либо юридическому лицу, которое в любой момент может объявить об абсолютном банкротстве бизнеса, очень велики.

Существует несколько способов получить кредит на открытие бизнеса с нуля, даже если представители кредитора с сомнением отзываются о ваших финансовых перспективах:

- Залог имущества. Залогом может послужить любое имущество, которое является собственностью организации либо владельца бизнеса и, по мнению сотрудников банка, сможет покрыть кредитору ущерб в случае вашего отказа от кредитных выплат. При оформлении кредита под залог в кредитный договор будет добавлен специальный пункт о возможной конфискации имущества банком, если заемщик не станет выплачивать долг. К слову сказать, если ИП будет долговременно задерживать платежи, это может послужить поводом для конфискации его имущества в судебном порядке даже без предварительного залога, так что, оформляя залоговый кредит, вы мало что потеряете.

- Привлечение поручителя. Человеку или организации, которые согласятся выступить вашими поручителями, грозят большие финансовые убытки в случае вами невыплаты кредита, поэтому найти поручителя сегодня не слишком легко. Но увлеченный своим делом предприниматель с горящими глазами, большими перспективами и грамотно составленным бизнес-планом обязательно отыщет бескорыстного единомышленника, который согласится поспособствовать в получении кредита.

- Обращение за помощью в получении кредита. Множество организаций и просто компетентных в банковском деле людей сегодня предлагают помощь в получении кредита. При этом часто обещается, что получить ссуду без крупного первого взноса и залогового имущества сможет даже человек либо юридическое лицо с плохой кредитной историей. Иногда обращение к специалисту может существенно сэкономить время, нервы и даже деньги, ведь условия выбранного компетентным человеком кредита могут оказаться очень выгодными. Платой за помощь может послужить одноразовая выплата либо небольшая комиссия к сумме кредита.

В сравнении с легкостью получения кредита на открытие собственного дела в странах с более развитой системой малого бизнеса, российские реалии не настолько воодушевляют к новым свершениям. Но все же при наличии должной настойчивости и деловой хватки вы обязательно достигните своей цели. Если с получением кредита возникли проблемы, и вы получили отказ нескольких банков, не стоит терять энтузиазма. Постарайтесь выяснить причину отказа и устранить ее.

Условия получения кредита

Банки России предоставляют определенные требования как к личности потенциального заемщика, так и к организации, в которую инвестируются средства

Первое на что обращают внимание сотрудники банка при рассмотрении кредитной заявки начинающего предпринимателя – перспективность бизнеса и платежеспособность бизнесмена, а значит нужно особенно ответственно подойти к составлению достоверного и реалистичного бизнес-плана, а также предоставить все необходимые документы, подтверждающие возможность получения запланированного результата:

- документы на аренду/собственность офисов, земли или других объектов, необходимых для успешного функционирования бизнеса;

- копии договоров с поставщиками и клиентами, которые подтверждают окупаемость бизнеса;

- отчеты о безубыточной работе предприятия за определенный срок (копии налоговых деклараций), если такие имеются;

- лицензия на осуществление определенной деятельности.

Необходимо также заполнить заявление по форме, которую устанавливает банк, сделать копию паспорта (обязательно со страничкой о государственной регистрации), свидетельства о регистрации юридического лица (ИП).

Дополнительно банк может потребовать отдельные документы, которые, по мнению кредитора, смогут подтвердить перспективность малого бизнеса

Также стоит обратить внимание на то, что в каждом банке индивидуально определяются перспективные направления бизнеса для инвестирования. Так если Сбербанк России с большей готовностью предоставит кредит владельцу туристического бизнеса, а ВТБ – учредителю консалтинговой организации, то следует внимательнее присмотреться к условиям кредитования того из банков, который более положительно оценивает вашу деятельность

Как взять кредит — пошаговая инструкция

1. Выберите банк с выгодными для себя условиями кредитования

Если у вас есть расчётный счёт, сначала обратитесь в банк, где он открыт. Так как все движения средств по счёту и их остаток видны обслуживающей кредитной организации, велика вероятность получить кредит с минимальным пакетом документов и на выгодных условиях.

Если счёта нет, придётся изучить кредитные предложения нескольких банков и выбрать для себя самые выгодные. Не знаете, какие банки дают кредит начинающим ИП на развитие бизнеса или потребительский кредит на личные нужды? Посмотрите наши подборки.

- Топ-5 банков, кредитующих ИП без оборотов;

- Топ-5 банков с кредитами для сельского хозяйства;

- Топ-5 банков с ипотекой для ИП;

- Топ-7 банков с автокредитом для ИП;

- Топ-10 банков для открытия кредитной линии

2. Подайте предварительную заявку на кредит

Предварительная заявка ни к чему вас не обязывает. Она нужна, чтобы банк получил основную информацию о вас и узнал ожидания по кредиту. Подать заявку можно на официальном сайте банка. Её форма у каждого банка своя, но в большинстве случаев там нужно указать:

-

ваши ФИО;

-

желаемую сумму и срок кредита;

-

ИНН.

Образец заявки на кредит:

Если кредитование возможно только для тех ИП, которые ведут деятельность в регионе присутствия банка, понадобится указать и город. Например, как в «Альфа-Банке»

На основании первичной заявки банк выносит предварительное решение о кредитовании — одобрение или отказ. Предварительное одобрение не гарантирует, что вы получите кредит. Сначала у вас запросят документы для оценки вашей платёжеспособности.

3. Подготовьте пакет документов и подтвердите доход

Чтобы ИП получить кредит в банке, нужно предоставить, как минимум, следующие документы:

-

паспорт;

-

ИНН;

-

свидетельство о регистрации или лист записи ЕГРИП;

-

лицензию на осуществление деятельности, если её наличие предусмотрено законодательством РФ (ч. 1 ст. 12 Федерального закона от 04.05.201 г. № 99-ФЗ);

-

финансовую отчётность, подтверждающую ваши доходы и платёжеспособность в качестве заёмщика.

Если для оформления займа вы взяли поручителя, он тоже должен предоставить документы, подтверждающие его личность и доход. Если программа кредитования предполагает обеспечение, понадобятся документы на залоговое имущество.

Труднее всего ИП подтвердить доход. То, как вы будете это делать, зависит от применяемого налогового режима. Проще всего ИП на ОСНО или УСН. Они могут подтвердить свои доходы:

-

текущие — Книгой учёта доходов и расходов (КУДиР);

-

за прошедший год — декларацией 3-НДФЛ или по УСН.

Сложнее ситуация у тех ИП, которые применяют ПСН или ЕНВД. Стоимость патента и декларация по предполагаемому на ЕНВД доходу не связаны с реальной выручкой. И чтобы ИП мог взять кредит на развитие бизнеса с меньшей вероятностью отказа, стоит подготовить:

-

Книгу учёта доходов и расходов (Приказ Минфина России от 22.10.2012 г. №135н) — для ИП на ПСН;

-

налоговый регистр, приходные и расходные кассовые ордера, первичные учётные документы — для ИП на ЕНВД.

Перед тем, как вы подадите все документы и банк начнёт проверку вашей платёжеспособности, постарайтесь погасить все имеющиеся задолженности, как в статусе ИП так и просто физлица. Это могут быть не только кредиты, но и штрафы, алиментные обязательства.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

4. Дождитесь решения банка

Обычно банк рассматривает документы от 1 до 10 рабочих дней. О своём решении сообщает по электронной почте или по телефону. Вы получите приглашение в ближайшее отделение банка, чтобы подписать кредитный договор.

Некоторые банки предлагают услугу выезда представителя на дом или в офис. Он привезёт договор, который вам останется только подписать. Деньги будут перечислены на карту банка или на ваш расчётный счёт. Такая услуга есть, например, у банка «Тинькофф».

Краудфандинговые платформы

Ещё одна альтернатива для предпринимателей. Есть специализированные сайты, один из которых даже на основе крупного банка, суть заключается в том, что на площадке встречаются предприниматели и инвесторы.

Предприниматель размещает информацию о требуемой сумме, так же необходимо расписать то, на что требуется сумма денег. Как правило, займы не большие (2 000 000 – 5 000 000 рублей), но под высокий процент (до 2% в месяц). Выбирает частный инвестор в какой проект ему вложиться самостоятельно. Отчитываться предпринимателю перед инвестором не нужно, нужно только вовремя платить по кредиту, средний срок которого 6 месяцев.

Для получения займов на площадках, необходима регистрация бизнеса.

Альтернативой площадки может стать микрозайм в МФО. Займы в МФО для юридических лиц, отличаются от обычных микрозаймов, в частности в том, что сумма кредита достигает 2 000 000 рублей, а срок 12 месяцев.

Условия открытия кредита

Независимо от выбранной финансовой организации, цели оформления займа и финансового положения фирмы, кредиты малому бизнесу с нуля выдают после предоставления ряда документов:

- паспорт, ИНН и сведения о прохождении военной службы (военный билет – при наличии);

- справка об официальном доходе;

- выписка из ЕГРИП или ЕГРЮЛ для кредитования ООО;

- бизнес-план фирмы;

- письменное подтверждение поручительства стороннего физического лица или представителя другой фирмы (при необходимости);

- свидетельство о праве владения залоговым имуществом (при необходимости).

Полный список бумаг меняется в соответствии с политикой банка. В интересах заемщика единовременно предоставить полный пакет бумаг, свидетельствующих о финансовом благополучии компании и ее владельца

Повышенное внимание уделяют четырем пунктам подготовки к оформлению займа

Подготовка бизнес-плана

Бизнес-план выступает доказательством того, что кредитор получит выделенные средства обратно. В документе предприниматель описывает профиль компании, делает предположения относительно уровня прибыли. Убедительный бизнес-план содержит три вида анализа положения дел:

- финансовый;

- производственный;

- технологический.

Базовые тезисы бизнес-плана включают в сокращенную версию, которую изучает сотрудник банка. Этот документ должен состоять не более чем из десяти страниц. К формированию бизнес-плана привлекают опытных служащих: от правильного планирования будущих статей расходов и доходов зависит решение по кредиту.

Определение залога

В качестве обеспечения кредита предлагают движимое и недвижимое имущество, ценные бумаги, оборудование и технику, принадлежащую фирме. Для оформления залога на любой вид имущества, предприниматель предоставляет справку о праве собственности. Выбранные активы не должны служить залогом для ранее взятого кредита или находиться в совместном владении с другими физическими лицами.

В программах выдачи займов предпринимателям предусмотрено поручительство сторонних юридических лиц. Для оформления понадобится получить письменное подтверждение от владельца компании – поручителя. Гарантом возврата средств выступают фирмы с длительным сроком работы, положительной кредитной репутацией и годовой выручкой не менее 1 миллиона рублей.

Регистрация ИП или ООО

Обязательное требование к бизнесмену, претендующему на открытие целевого кредита на развитие бизнеса – регистрация фирмы как ИП или ООО. Таким образом, государство обязывает бизнесмена выплачивать налоги, определяет и фиксирует тип деятельности компании для дальнейшей поддержки по программе корпорации МСП.

При регистрации ИП или ООО выбирают систему налогообложения, создают устав компании, становятся на учет в налоговой службе. После окончания процесса регистрации бизнесмен получает выписку из ЕГРИП. Если бизнесмен зарегистрировал ООО, банку понадобится выписка из ЕГРЮЛ.

Выбор банка

Как получить кредит малому бизнесу и правильно выбрать банк? При выборе финансовой организации бизнесмен опирается на собственные возможности и отзывы клиентов. Определить банк и программу выдачи займа поможет совокупность критериев:

- предел кредитного лимита;

- срок устранения задолженности;

- размер процентной ставки;

- требования к заемщику.

Так, кредиты от Сбербанка доступны только фирмам, срок работы которых составляет не меньше полугода. Этот вид займа не подойдет для начинающего бизнесмена. Законодательно не запрещено подать заявку в несколько финансовых организаций. Если в течение пяти рабочих дней сотрудники двух и больше организаций дадут положительный ответ, бизнесмен сможет выбрать выгодную программу выплаты средств.

Обзор предложений банков по кредитным картам

| Карта | Условия | Где оформить |

|---|---|---|

|

Почта Банк Кредитная карта «Элемент 120» Кредитный лимит от 15 000 ₽ до 500 000 ₽ Беспроцентный период до 4-х месяцев Решение за одну минуту онлайн | pochtabank.ru |

| Тип | Где подать заявку | |

|---|---|---|

|

Сумма кредита до 300 000 рублей Возвращаем до 30% баллами с любой покупки Бесплатное оформление карты Процентная ставка — от 12,9% годовых Возраст — от 18 до 70 лет |

ссылка на Tinkoff Platinum |

|

Сумма кредита — до 700 000 рублей Беспроцентный период — до 55 дней Процентная ставка — от 18,9% годовых Возраст — от 18 до 70 лет В подарок — 5 000 миль |

ссылка на Tinkoff All Airlines |

|

Сумма кредита — до 700 000 рублей Беспроцентный период — до 55 дней Процентная ставка — от 23,9% годовых Возраст — от 18 до 70 лет |

ссылка на Tinkoff All Games |

|

Сумма кредита — до 700 000 рублей Беспроцентный период — до 55 дней Процентная ставка — от 23,9% годовых Возраст — от 18 до 70 лет |

ссылка на Tinkoff Aliexpress |

|

Сумма кредита — до 700 000 рублей Беспроцентный период — до 55 дней Процентная ставка — от 23,9% годовых Возраст — от 18 до 70 лет |

ссылка на Tinkoff Ebay |

|

Кредитный лимит: до 700 000 ₽ За покупки в кредит: от 23,9% Стоимость обслуживания: 990 ₽ в год Беспроцентный период — до 55 дней Возраст — от 18 до 70 лет |

ссылка на Tinkoff Lamoda |

Читайте далее:

Государственный кредит на развитие малого бизнеса

Кредит на развитие бизнеса для ИП

Оборудование для малого бизнеса в домашних условиях

Идеи малого бизнеса

Самое прибыльное производство для малого бизнеса

Кредиты для бизнеса

Целевой кредит для открытия бизнеса

Вариант третий — честный, но сложный

Некоторые банки в нашей стране все же начали практиковать кредитование бизнеса с нуля, хотя и делают это с осторожностью. Однако попасть в 1% счастливчиков, сумевших получить целевую помощь от кредитной организации, вполне реально

Конечно, если подойти к вопросу со всей ответственностью. Во-первых, нужно тщательно изучить нишу, в которой планируете развивать бизнес, убедиться в перспективности и наличии больших шансов на успех. Во-вторых, в том, что идея продумана и она сработает, нужно убедить банк

Сделать это можно только одним способом — составить подробнейший и, что очень важно, актуальный бизнес-план для получения кредита

Нецелевой потребительский кредит

Вариант первый — обходной. Если предполагается начать с небольшого бизнеса, требующего не более 500 тысяч рублей первоначальных вложений, то этот способ может оказаться весьма привлекательным. Суть его в том, что работающий по найму заемщик берет в банке кредит на потребительские цели, предоставив документы, необходимые для физического лица.

Основным подтверждением доходов в данном случае выступает справка 2-НДФЛ. При этом полученными деньгами заемщик может распоряжаться на свое усмотрение, в том числе направить выданный кредит для открытия ИП.

Преимущества здесь в том, что ни залог, ни поручитель не требуются (хотя и не игнорируются). Минусы у такого способа в ограниченности суммы, которую банк готов предоставить. Во многом она, а также процентная ставка зависит от зарплаты физлица. Как правило, рассчитывать можно на кредит размером не более 400-500 тысяч рублей.

Топ-7 банков для получения кредита под бизнес-план с нуля

Кредитные учреждения готовы вкладываться в новый бизнес. Вот перечень банков, которые дают кредит под бизнес-план для открытия бизнеса

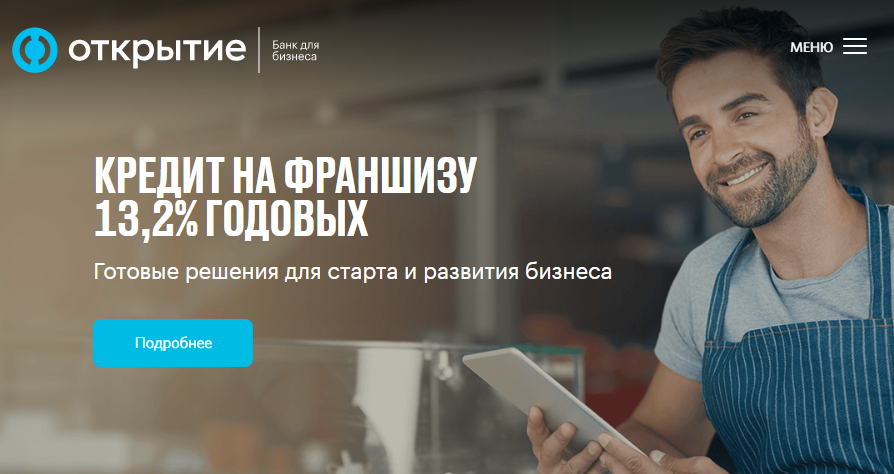

Открытие

Банк дает кредит на стартап малого бизнеса. Условия кредитования в «Открытии» следующие:

-

сумма — до 10 000 000 рублей;

-

срок кредитования — до 5 лет;

-

залог не требуется;

-

ставка — 13,2 %.

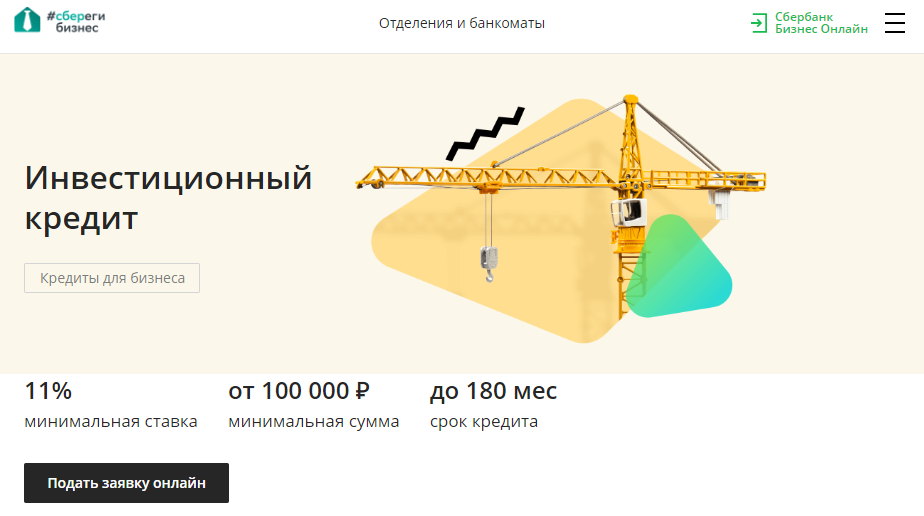

Сбербанк

В Сбербанке ранее была программа «Бизнес-Среда», в рамках которой на льготных условиях можно было получить кредит на покупку франшизы. Сейчас действует программа «Инвестиционный кредит» со следующими условиями:

-

минимальная сумма от 100 000 рублей;

-

срок кредитования — до 15 лет;

-

минимальная ставка — 11 %.

-

залог не обязателен.

Кредит отлично подходит для малого бизнеса с выручкой до 400 млн рублей. Минус — маловероятно, что Сбербанк выдаст такой кредит стартапу, но можно попробовать использовать его на приобретение франшизы.

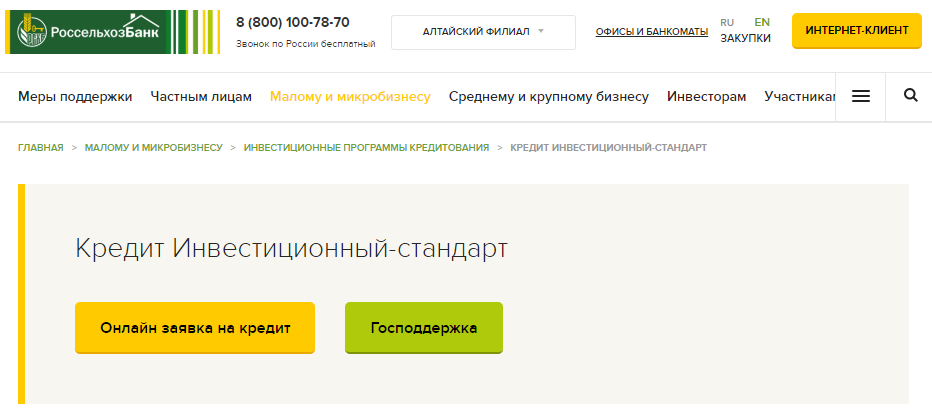

Россельхозбанк

В банке есть много программ для кредитования начинающего бизнеса в сфере агропромышленного комплекса под бизнес-план. Например, «Инвестиционный-стандарт»:

-

сумма — до 60 млн рублей;

-

срок — до 8 лет;

-

есть отсрочка погашения основного долга до 18 месяцев;

-

требуется залог или поручительство.

В целом банк реализует много программ поддержки бизнеса и реализации госпрограмм. Минус — доступны они только сельскохозяйственным предприятиям.

Центр-Инвест

Взять кредит на стартап под бизнес-план можно в банке «Центр-Инвест». Условия кредитования следующие:

-

сумма — до 3 млн рублей;

-

срок — до 3 лет;

-

ставка — от 11%.

Кредит под бизнес-план ИП или ООО в этом банке может получить только в течение 12 месяцев после регистрации.

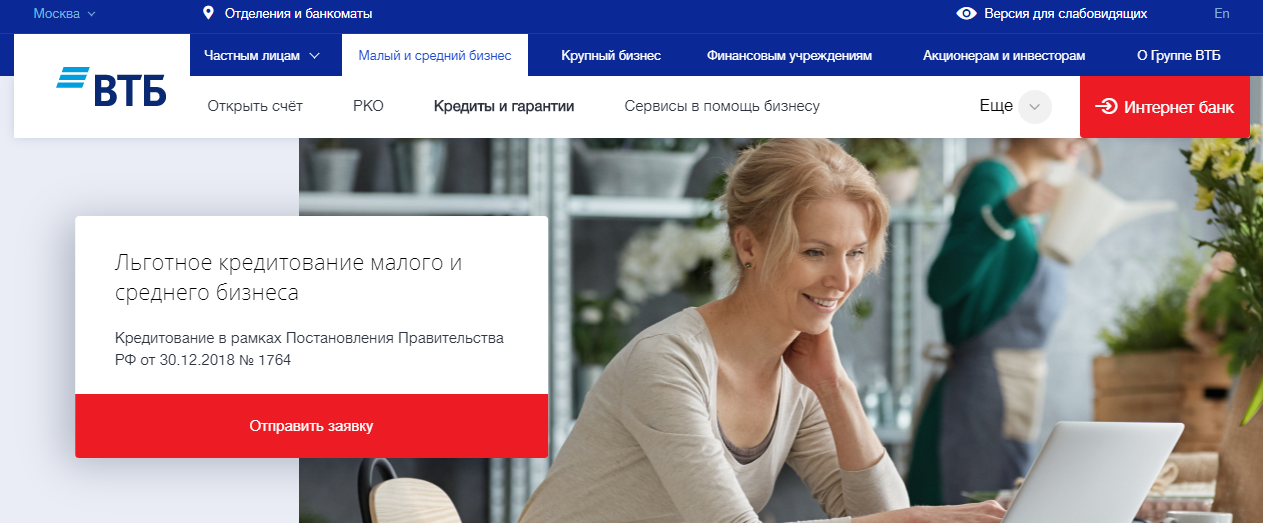

Банк ВТБ

Ранее в банке также действовала программа для покупки франшиз «Стартап 24». Сейчас программа закрыта. Но малый и средний бизнес может попытать удачу и получить льготный инвестиционный кредит на следующих условиях:

-

сумма от 500 тыс. рублей до 2 млрд рублей;

-

срок — до 10 лет;

-

ставка — 9,95 %.

Банк МСП

Банк МСП создан при поддержке государства для развития малого и среднего предпринимательства. Поэтому условия и ставки здесь лояльнее, чем в коммерческих банках:

-

сумма — до 2 млрд рублей;

-

ставка — 7,75 %;

-

срок кредитования — 84 месяца.

У банка удобный личный кабинет. Кредитование можно получить не посещая офиса.

Не все стартапы могут получить в банке МСП кредит, бизнес должен соответствовать одному из критериев:

-

работа в высокотехнологичных отраслях;

-

работа в приоритетных отраслях экономики с использованием инноваций и высоких технологий;

-

финансовая модель показывает прирост выручки не менее 20 % в год в течение 3-х лет.

Регионы — устойчивое развитие

Конкурс «Регионы — устойчивое развитие» — это совместный проект «Сбербанка», «Россельхозбанка» и Правительства РФ. В нём может участвовать как готовый бизнес, так и стартапы. Условия кредитования следующие:

-

срок кредита — до 15 лет;

-

ставка — ставка ЦБ РФ + 1 %;

-

требуется залог и поручительство.

В рамках конкурса вам назначают куратора, который поможет со сбором документов, пакет которых огромен:

-

бухгалтерская отчётность;

-

управленческая отчётность;

-

расшифровка счетов бухгалтерского учета;

-

выписка из ЕГРН;

-

выписка из ЕГРЮЛ или ЕГРИП;

-

контракты с крупнейшими покупателями и поставщиками;

-

расшифровка кредиторской и дебиторской задолженности;

-

проектная документация;

-

лицензии, разрешения и так далее.

Кроме того, куратор даст вам образец бизнес-плана или ТЭО, которые нужно будет заполнить в помесячном разрезе на протяжении 15 лет.

Конкурс идеально подходит для инновационных проектов, а покупку франшизы скорее всего не одобрят.

Список документов для обращения в банк

После получения утвердительного ответа по электронной заявке, бизнесмен обращается в офис финансовой организации. В состав обязательного пакета бумаг входят:

паспорт гражданина Российской Федерации

Обратите внимание: возраст бизнесмена не должен быть меньше 21 года. Требуется наличие постоянной регистрации и сведений о прохождении военной службы (для мужчин);

номер ИНН;

документы, полученные после регистрации ИП или ООО (выписки из реестров);

бизнес-план на ближайший год;

финансовые отчеты за прошедший год;

свидетельство о владении имуществом, предоставляемым в качестве залога.

Окончательный список бумаг утверждается менеджером банка и может отличаться от перечисленного. В интересах предпринимателя подготовить полные сведения о компании, ее материальном состоянии и перспективах.

Стать автором

Стать экспертом

Кто инвестирует в России

Если говорить про сферу информационных технологий, то среди наиболее известных фондов сегодня Almaz Capital, Runa Capital, ФРИИ. При этом ФРИИ работает начиная с ранних стадий, Almaz и Runa подключаются, когда речь идет о миллионах долларов инвестиций.

Больше всего фондов и активных бизнес-ангелов именно в информационных технологиях, интернете и прилегающих сферах — около ста активных игроков. Например, InVenture Partners, Life.SREDA, LETA Capital, Flint Capital, Altair, Vaizra Investments, iTech Capital, Run Capital, Maxfield Capital. В сферах медицины, энергетики, биотехнологий инвестируют единицы.

Самый правильный вариант выбора потенциальных инвесторов — посмотреть несколько отчетов по российскому рынку венчурных инвестиций. Например, исследование за первый квартал 2014 года от RMG Securities и от РВК за 2007−2013 годы. На отдельной странице отчеты по рынку собирает Rusbase.

Многие стартапы проходят акселераторы или инкубаторы как подготовительный период перед привлечением инвестиций.

Плюсы и минусы взятия кредита

Сначала проанализируем плюсы кредитования.

Плюсы

1. Легко оформить.

Крупные банковские организации достаточно давно наладили процедуру оформления кредита для бизнеса. Для того, чтобы получить средства, вам нужно будет только собрать необходимый пакет документации и дождаться, пока банк примет решение. Обычно на это уходит до трех дней.

Более углубленные проверки предпринимателей проводятся далеко не всегда.

2. Удобно подавать заявку на кредитование.

Посещать офис банка лично в настоящее время уже не нужно, достаточно заполнить заявку на официальном сайте кредитной организации и ждать предварительного одобрения.

3. Длительный срок кредитования.

Зависит от цели, для которой вы оформляете кредит. Срок может быть увеличен по решению, принятому банковской организацией.

4. Пониженный %.

Если у вас есть имущество, которое может выступать в качестве залога, то процентная ставка по кредиту снизится до 12-15%. Это существенно ниже, чем по обычным потребительским кредитам.

Минусы

Так брать ли кредит на бизнес? Давайте узнаем все подводные камни.

1. Имущество для залога.

Если у вас его попросту нет, либо стоимость имущества не достигает суммы кредита, воспользоваться кредитованием проблематично. Особенно если вы только начали свою предпринимательскую деятельность. Подходящим для залога имуществом считается автомобиль, недвижимость либо оборудование.

2. Ставка по кредиту.

Если ваш бизнес развивается высокими темпами, то переплата за пользование кредитом — не трагедия. Но когда бизнес практически убыточен или требует серьезных вложений, оплата кредита может стать непосильной ношей и привести к банкротству.

3. Серьезные требования к заемщику.

Наличие отличной кредитной истории, высокий доход — это требования, которые являются стандартными. Поэтому, если у вас есть непогашенные займы, либо просроченные долги, на одобрение кредитной заявки рассчитывать не стоит.

4. Бизнес, который начал функционировать недавно.

Большое количество банков предлагает услуги по кредитованию начинающих предпринимателей. По факту же это чаще всего просто рекламный ход. Если вы начали вести бизнес менее, чем полгода назад, кредит вам не дадут. Скорее всего, предложат обычное потребительское кредитование.

5. Проблемный график платежей.

Сложность состоит в том, что дату получения вами прибыли трудно сопоставить с датой очередного платежа по кредиту. Если у вас есть другой источник дохода — проблемы не возникнет, а если его нет — платить кредит будет совсем не просто.