Кредиты для ип

Содержание:

- Требования к заемщику

- Особенности кредитования начинающих бизнесменов

- Кредит в МФО

- Как взять кредит под бизнес-план

- Условия открытия кредита

- Кредитование бизнеса: условия российских банков

- Как увеличить шансы на получение кредита

- Все продукты Банки.ру

- Как повысить шансы в получении кредитных средств

- Трудности с получением кредита

- Топ-7 банков для получения кредита под бизнес-план с нуля

Требования к заемщику

Здесь стоит рассмотреть не минимальные, а максимальные требования. Такие, при которых шанс получить кредит повышается до 90 %. Запросы Сбербанка стандартны. Подобные условия начинающим дельцам выдвинет любой другой банк:

- четко структурированный, объемный и максимально информативный план бизнеса;

- справка о доходах по форме 2-НДФЛ;

- владение каким-то ценным имуществом, подходящим для залога;

- наличие счета в другом банке, владение акциями и другими ценными бумагами (выписка из банка, из реестра акционеров). Это аналог залога;

- хорошая кредитная история (наличие погашенных в срок любых других кредитов). При этом наличие непогашенного кредита, который выплачивает клиент, в плюс не идет, ведь это дополнительное финансовое обременение;

- наличие созаемщиков (партнеров по бизнесу) или поручителей, которые доказали банку свою финансовую состоятельность;

- клиент не просто имеет постоянную прописку, но и собирается открывать дело по месту жительства и дислокации банка-кредитора. Например, в том же городе, где находятся филиал Сбербанка и домашний адрес заемщика;

- возраст клиента варьируется в диапазоне 27–45 лет. Почему именно 27 лет? Ответ – военная обязанность, отнюдь не радующая банки;

- почему-то людям семейным по статистике оказывается большее доверие. Хотя семья, по логике, может стать отвлекающим от бизнеса фактором. Вероятно, банки полагают, что семейный человек априори более ответственный;

- отсутствие любых задолженностей (за другие кредиты, коммунальные платежи);

- информация об основных ежемесячных тратах клиента (коммунальные платежи, другие кредиты, алименты, аренда и прочее);

- отсутствие уголовных судимостей (особенно непогашенных, тяжелых и за финансовые преступления);

- справка, подтверждающая, что заемщик не стоял и не стоит на учете в психиатрическом и/или наркологическом диспансерах.

Совершенно необязательно строго соответствовать всем факторам. Да таких заемщиков практически и не бывает в природе. Просто здесь описан «золотой стандарт», идеал

Какие-то факторы не имеют особой важности (семейное положение), а какие-то имеют первостепенное значение (залог, бизнес-проект, отсутствие криминала и проблем с психическим здоровьем/наркотиками)

Особенности кредитования начинающих бизнесменов

Банки неохотно кредитуют новичков, потому что такие сделки сопряжены с высокими рисками: подтвердить доходы и гарантировать прибыль в будущем новый бизнес никак не может. По этой причине к заёмщику предъявляют жёсткие требования, а сама процедура получения финансирования получается более сложной и длительной, чем при кредитовании работающего бизнеса.

С какими трудностями можно столкнуться:

- кредит выдают только на определённые направления деятельности;

- высокая процентная ставка;

- нужны бизнес-план, поручительство и залог;

- может потребоваться первоначальный взнос — от 20% стоимости проекта.

Получить выгодный бизнес-кредит начинающему предпринимателю затруднительно. Поэтому многие берут обычный потребительский кредит — он оформляется быстрее, без залога и поручителей.

Кредит в МФО

На отечественном финансовом рынке работают МФО, которые не только выдают займы, но и кредитуют предпринимателей. Есть частные и государственные организации. В частных микрофинансовых организациях для бизнес-кредита требуют меньше документов, но берут высокий процент. Ставка чаще всего составляет 1% в день, а срок кредитования — один год. Сразу скажем: рисков много, условия не самые выгодные. Рекомендуем заранее тщательно просчитать, как вы будете возвращать деньги. Но если вы всё-таки намерены воспользоваться услугами МФО, убедитесь, что она входит в . Иначе вы рискуете нарваться на мошенников.

Как взять кредит под бизнес-план

Чаще всего в качестве кредитора заемщики выбирают банки, в которых они имеют счета или хранят денежные сбережения. Именно такие организации охотнее идут навстречу своим клиентам в предоставлении займа, поскольку кредитная история заемщика для них прозрачна и банк может при необходимости отследить все движения по счетам.

Условия кредитования предпринимателей

У большинства банков требования к заемщику одинаковы:

- паспорт гражданина РФ;

- бизнес-план;

- свидетельство о регистрации бизнеса;

- выписка из ЕГРЮЛ;

- лицензия, если вид хозяйственной деятельности, которым занимается клиент, подлежит лицензированию;

- подтверждение постановки на учет в налоговой;

- хорошая кредитная история;

- отсутствие задолженностей по кредитам в других банках;

- наличие залога или поручителя.

Залоговое имущество или поручитель могут стать для банка надежным гарантом платежеспособности заемщика и увеличат шанс получить кредит. Процентная ставка при внесении залога, как правило, снижается.

Любая банковская организация отдаст предпочтение предпринимателю с имущественным обеспечением: квартирой, машиной, земельным участком или любым другим ликвидным активом. Даже в случае его банкротства банк будет уверен, что возможность вернуть финансы есть.

Также положительной стороной является наличие поручителя. Им могут выступать такие лица:

- деловые партнеры;

- учредители;

- генеральный директор.

Субсидируя бизнес из госбюджета, федеральные власти в обязательном порядке рассмотрят и проанализируют инвестиционную привлекательность проекта и его цели. Вся эта информация берется из бизнес-плана, наличие которого является обязательным условием для выделения государственной помощи.

Кредит под бизнес-план для физических лиц

Физические лица также могут взять ссуду под готовый план ее использования. Чаще всего такой заем берут для развития подсобного или фермерского хозяйства. Пакет требований остается неизменным, кроме трех пунктов:

- Кредит выдается строго под бизнес-план.

- Обязательно наличие поручителя.

- Потребуется имущество, которое можно передать в залог.

Гражданин, имеющий собственные дачные угодья или земельный надел, может решить выращивать саженцы, разводить пчел или домашний скот. Если он обоснует в бизнес-плане экономическую целесообразность своего проекта, у него есть все шансы на получение ссуды. Это позволит развивать свое дело наравне с предпринимателями и юридическими лицами.

Оформление кредита под бизнес-план – небыстрая процедура. Как и при любом другом способе кредитования, банк будет тщательно оценивать платежеспособность и риски, связанные с бизнесом. Чтобы получить заем, нужно:

- Правильно оформить заявку на сайте банка или при личном визите.

- Пройти собеседование с кредитным консультантом. Если заем запрашивается в крупных размерах, в экономической обоснованности выдачи такого кредита придется убедить руководство банка.

Условия открытия кредита

Независимо от выбранной финансовой организации, цели оформления займа и финансового положения фирмы, кредиты малому бизнесу с нуля выдают после предоставления ряда документов:

- паспорт, ИНН и сведения о прохождении военной службы (военный билет – при наличии);

- справка об официальном доходе;

- выписка из ЕГРИП или ЕГРЮЛ для кредитования ООО;

- бизнес-план фирмы;

- письменное подтверждение поручительства стороннего физического лица или представителя другой фирмы (при необходимости);

- свидетельство о праве владения залоговым имуществом (при необходимости).

Полный список бумаг меняется в соответствии с политикой банка. В интересах заемщика единовременно предоставить полный пакет бумаг, свидетельствующих о финансовом благополучии компании и ее владельца

Повышенное внимание уделяют четырем пунктам подготовки к оформлению займа

Подготовка бизнес-плана

Бизнес-план выступает доказательством того, что кредитор получит выделенные средства обратно. В документе предприниматель описывает профиль компании, делает предположения относительно уровня прибыли. Убедительный бизнес-план содержит три вида анализа положения дел:

- финансовый;

- производственный;

- технологический.

Базовые тезисы бизнес-плана включают в сокращенную версию, которую изучает сотрудник банка. Этот документ должен состоять не более чем из десяти страниц. К формированию бизнес-плана привлекают опытных служащих: от правильного планирования будущих статей расходов и доходов зависит решение по кредиту.

Определение залога

В качестве обеспечения кредита предлагают движимое и недвижимое имущество, ценные бумаги, оборудование и технику, принадлежащую фирме. Для оформления залога на любой вид имущества, предприниматель предоставляет справку о праве собственности. Выбранные активы не должны служить залогом для ранее взятого кредита или находиться в совместном владении с другими физическими лицами.

В программах выдачи займов предпринимателям предусмотрено поручительство сторонних юридических лиц. Для оформления понадобится получить письменное подтверждение от владельца компании – поручителя. Гарантом возврата средств выступают фирмы с длительным сроком работы, положительной кредитной репутацией и годовой выручкой не менее 1 миллиона рублей.

Регистрация ИП или ООО

Обязательное требование к бизнесмену, претендующему на открытие целевого кредита на развитие бизнеса – регистрация фирмы как ИП или ООО. Таким образом, государство обязывает бизнесмена выплачивать налоги, определяет и фиксирует тип деятельности компании для дальнейшей поддержки по программе корпорации МСП.

При регистрации ИП или ООО выбирают систему налогообложения, создают устав компании, становятся на учет в налоговой службе. После окончания процесса регистрации бизнесмен получает выписку из ЕГРИП. Если бизнесмен зарегистрировал ООО, банку понадобится выписка из ЕГРЮЛ.

Выбор банка

Как получить кредит малому бизнесу и правильно выбрать банк? При выборе финансовой организации бизнесмен опирается на собственные возможности и отзывы клиентов. Определить банк и программу выдачи займа поможет совокупность критериев:

- предел кредитного лимита;

- срок устранения задолженности;

- размер процентной ставки;

- требования к заемщику.

Так, кредиты от Сбербанка доступны только фирмам, срок работы которых составляет не меньше полугода. Этот вид займа не подойдет для начинающего бизнесмена. Законодательно не запрещено подать заявку в несколько финансовых организаций. Если в течение пяти рабочих дней сотрудники двух и больше организаций дадут положительный ответ, бизнесмен сможет выбрать выгодную программу выплаты средств.

Кредитование бизнеса: условия российских банков

Гражданский кодекс для юридических лиц предполагает возможность получения товарного кредита (ст. 822 ГК РФ). Это удобная форма сотрудничества между предприятием и кредитором. В этом случае компания получает товар, стоимость которого погашает банк.

Кредитный комитет предварительно оценивает платежеспособность своего клиента и период оборачиваемости товара, основываясь на данных предоставленного им бизнес-плана. Этот документ, при такой форме кредитования, является гарантией банка, что заемщик будет погашать задолженность в дальнейшем стабильно.

Наиболее распространенные цели, на которые компаниями запрашивается кредит под бизнес-план:

- приобретение оборудования для усовершенствования технологических процессов или открытия новых производственных линий;

- закупка сырья и материалов для производственного процесса или товаров;

- приобретение производственных помещений или другой недвижимости, земли, автотранспорта;

- взаиморасчеты с контрагентами по договорам.

Довольно удобными продуктами банков, позволяющими списывать кредиты в автоматическом режиме, являются овердрафты или кредитные линии. Брать кредит можно отдельными траншами, по мере возникновения необходимости у компании в дополнительном финансировании. Возврат ссуды тоже может производиться частями, по мере поступления средств на расчетный счет компании. Это удобный способ пополнения оборотных активов для бизнеса.

Получить кредит под бизнес-план можно в таких банках:

| Название организации, программа | Ставка, % | Сумма, руб. | Срок |

| Совкомбанк, «Суперплюс» | 11,9 | 30 млн | до 10 лет |

| Сбербанк, «Бизнес-проект» | 11 | 200 млн | до 10 лет |

| РосБанк, «Инвестиционный кредит» | от 10,38 до 15,33 | 100 млн | до 7 лет |

| АК Барс Банк, «Развитие МСП» | Индивидуально | 150 млн | до 10 лет |

| Запсибкомбанк, «Программа 6,5» | 9,6 | 1 млрд | до 3 лет |

| Центр-инвест, «Молодежный бизнес России» | Индивидуально | 300 тыс. | до 3 лет |

| Альфа-Банк, «Наличными» | 9,9 | 5 млн | до 7 лет |

| Азиатско-Тихоокеанский Банк, «Доступный» | 9 | 3 млн | до 5 лет |

Как увеличить шансы на получение кредита

При выдаче кредита на старт бизнеса, банк использует многоэтапную проверку платежеспособности заемщика. Весомым индикатором надежности клиента является его кредитная история. Дисциплинированность заемщика – фактор, который в первую очередь определяет, будут ли выданы деньги или нет. Кстати, неблагоприятная кредитная история лучше, чем её полное отсутствие.

Чтобы шансы на получение кредита были реальными, бизнес должен стабильно приносить прибыль на протяжении нескольких последних отчетных периодов. Положительная динамика предприятия, для которого запрашивается финансирование, – это зеленый свет для кредитной комиссии. Кроме того, если компания имеет в распоряжении ликвидную материальную базу – шансы на получение кредита под развитие значительно повышаются.

Если предприниматель решает открыть бизнес, взяв для этих целей кредит в банке, то он должен предъявить банку подробный бизнес-план, в котором:

- описать суть своей идеи;

- предоставить детальный алгоритм реализации;

- произвести все расчеты;

- учесть основные риски.

Бизнес-план подвергается детальному анализу со стороны кредитной комиссии. Составлять его нужно грамотно и подробно, ведь для банка он выступает индикатором компетентности заемщика. Наличие бизнес-плана, тем не менее, не гарантирует то, что банк выдаст вам деньги в необходимом объеме. Увеличить шансы на получение кредита под бизнес в этом случае поможет поручительство со стороны третьих лиц. Но находчивому предпринимателю более разумно занять деньги напрямую у потенциального поручителя, чем задействовать в процедуре банк.

Все продукты Банки.ру

Калькуляторы

Калькулятор вкладов

Калькулятор кредитов

Калькулятор ипотеки

Калькулятор ипотечного страхования

Калькулятор ВЗР

Калькулятор автокредитов

Рассчитать ОСАГО

Рассчитать КАСКО

Вклады и инвестиции

Вклады в Сбербанке

В Почта банке

В рублях

С высоким процентом

Вклады с онлайн заявкой

Акции российских компаний

Покупка ОФЗ

Вклады в Москве

Кредиты и займы

Рефинансирование кредитов

С онлайн заявкой

Под залог

Для пенсионеров

Займ онлайн на карту

Срочный займ на карту

Займ без отказа

Беспроцентный займ

Займ на Киви кошелек

Кредиты в Москве

Страхование

Калькулятор ОСАГО

Ипотечное страхование

ОСАГО 2021

Электронный полис ОСАГО

ОСАГО в Москве

Каско в Москве

Карты

Онлайн заявка на кредитную карту

Кредитная карта Тинькофф Платинум

Кредитки без справки о доходах

Онлайн заявка на дебетовую карту

Карты с кэшбэком 2021

Карты с бесплатным обслуживанием

Кредитные карты в Москве

Ипотека

Ипотека в Альфа-Банке

Ипотека в ВТБ

Ипотека в Сбербанке

Рефинансирование ипотеки

Льготная ипотека

Ипотека на вторичное жилье

Ипотека в Москве

Дебетовые карты

Как заказать карту Почта Банка

Заказать карту с начислением процентов

Получить карту Уралсиб

Сколько стоит дебетовая карта Альфа Банка

Заявка на карту для самозанятого

Тинькофф Блэк процент на остаток

Заказать пенсионную карту Сбербанка через интернет

Тинькофф Junior стоимость

Процент на остаток по карте Польза

Карта Можно Все с кэшбэком

Потребительские кредиты

Оформление кредита в СберБанке

Как оформить кредит в Почта Банке

Выгодное кредитование в банках

Посчитать кредит онлайн калькулятор Альфа Банк

Онлайн калькулятор кредита Газпромбанка

Кредит под пенсию

Кредит без залога

Кредит на развитие бизнеса для ИП

Кредит для самозанятых граждан РФ

Кредит иностранным гражданам

Кредитные карты

Заказать кредитную карту МТС Банка через интернет с доставкой

Оформить карту Мир СберБанка онлайн заявка бесплатно

Тинькофф кредитные карты заказать онлайн с доставкой бесплатно на дом

Виртуальная кредитная карта Тинькофф

Топ 10 кредитных карт

Тинькофф карта кредитная заказать онлайн с доставкой по почте

Кредитная карта Тинькофф 55 дней без процентов

Кредитная карта РНКБ 55 дней условия

Карта рассрочки Хоум Кредит заказать онлайн

Оформить цифровую карту СберБанк онлайн

ОСАГО и КАСКО

ВТБ Каско калькулятор онлайн

Каско УАЗ Патриот

Страховка Каско с франшизой

Каско Ситроен

Каско Октавия А7

Сколько стоит Каско на Х Рей

Каско на Газель

Каско на Форд Куга

Ипотечные кредиты

Ипотека на загородный дом без первоначального взноса

Условия получения социального ипотечного кредитования

Лучшая ипотека в банках на новостройки

Сельская ипотека на покупку земельного участка

Ипотечные программы для молодых семей с детьми

Программа господдержки ипотеки для покупки квартир

Социальная ипотека кухонным работникам школы

Ипотека на загородный дом многодетным семьям

Семейная ипотека без справки о доходах

Ипотека под строительство в СНТ

Депозиты

Стоимость акций

Вклад через онлайн

ПИФы СберБанка

Вклад открытый в СберБанке

Котировки акций Роснефть на сегодня цена стоимость

Акции Газпрома дивиденды

ETF доходность

Микрозаймы

Займы без процентов первый раз на карту онлайн

Оформить и получить простой микрозайм наличными

Оформить займ на карту онлайн срочно

Получить экспресс займ онлайн на банковскую карту

Взять онлайн займ на киви кошелек

Займы наличными на длительный срок

Займы онлайн пенсионерам до 75 лет

Займ онлайн на карту без процентов с 18 лет

Выдача денег в долг под проценты

Срочно получить деньги на карту круглосуточно

Расчетно-кассовое обслуживание

Открытие счета для ИП

Открыть счет в банке для ООО быстро

ИП открытие расчетного счета СберБанк

Тарифы РКО для юридических лиц СберБанк

Банк Точка бизнес тарифы

Тарифы Тинькофф банка расчетного счета

Показать еще

Скрыть

Как повысить шансы в получении кредитных средств

Существуют негласные критерии, которые обычно не озвучиваются банками, и их соблюдение не является обязательным.

Однако соответствие им будет для фирмы большим плюсом, и скорее всего позволит получить кредит на открытие малого бизнеса.

Шансы в получении кредита можно повысить следующим способом:

- Необходимо иметь информативный и прозрачный бизнес-план;

- В наличии есть какие-либо ценное движимое и недвижимое имущество, которое может быть передано как залог;

- В другом банке есть расчетный счет с денежными средствами, кроме этого фирма или ИП владеют пакетом акций, ценных бумаг (они тоже могут быть переданы как залог);

- Кредитная история идеальна, все ранее полученные кредиты гасились в срок. Однако если есть открытый кредит, даже без просрочки, это минус, поскольку это несет дополнительную финансовую нагрузку;

- Получатель кредита может предоставить поручителей или созаемщиков с идеальной кредитной историей;

- Заемщик имеет постоянную прописку в городе получения кредита, здесь же он хочет открыть свое дело;

- Возраст заемщика находится в границе 27-45 лет. Нижняя граница означает прекращение военной обязанности;

- У заемщика есть семья. Считается, что семейный человек имеет большую ответственность, чем холостой (одинокий);

- Нет задолженности по услугам ЖКХ;

- Нет судимостей, особенно за преступления в финансовой сфере;

- Заемщик не состоит на учете в наркологии, либо психоневрологическом диспансере.

Трудности с получением кредита

Нет ничего удивительного в том, что даже предприниматели, соответствующие всем условиям банка и имеющие идеально составленный бизнес-план, не всегда с легкостью получают поддержку кредиторов. Риск, на который идут сотрудники банка в России, предоставляя кредитную сумму на открытие собственного дела физическому либо юридическому лицу, которое в любой момент может объявить об абсолютном банкротстве бизнеса, очень велики.

Существует несколько способов получить кредит на открытие бизнеса с нуля, даже если представители кредитора с сомнением отзываются о ваших финансовых перспективах:

- Залог имущества. Залогом может послужить любое имущество, которое является собственностью организации либо владельца бизнеса и, по мнению сотрудников банка, сможет покрыть кредитору ущерб в случае вашего отказа от кредитных выплат. При оформлении кредита под залог в кредитный договор будет добавлен специальный пункт о возможной конфискации имущества банком, если заемщик не станет выплачивать долг. К слову сказать, если ИП будет долговременно задерживать платежи, это может послужить поводом для конфискации его имущества в судебном порядке даже без предварительного залога, так что, оформляя залоговый кредит, вы мало что потеряете.

- Привлечение поручителя. Человеку или организации, которые согласятся выступить вашими поручителями, грозят большие финансовые убытки в случае вами невыплаты кредита, поэтому найти поручителя сегодня не слишком легко. Но увлеченный своим делом предприниматель с горящими глазами, большими перспективами и грамотно составленным бизнес-планом обязательно отыщет бескорыстного единомышленника, который согласится поспособствовать в получении кредита.

- Обращение за помощью в получении кредита. Множество организаций и просто компетентных в банковском деле людей сегодня предлагают помощь в получении кредита. При этом часто обещается, что получить ссуду без крупного первого взноса и залогового имущества сможет даже человек либо юридическое лицо с плохой кредитной историей. Иногда обращение к специалисту может существенно сэкономить время, нервы и даже деньги, ведь условия выбранного компетентным человеком кредита могут оказаться очень выгодными. Платой за помощь может послужить одноразовая выплата либо небольшая комиссия к сумме кредита.

В сравнении с легкостью получения кредита на открытие собственного дела в странах с более развитой системой малого бизнеса, российские реалии не настолько воодушевляют к новым свершениям. Но все же при наличии должной настойчивости и деловой хватки вы обязательно достигните своей цели. Если с получением кредита возникли проблемы, и вы получили отказ нескольких банков, не стоит терять энтузиазма. Постарайтесь выяснить причину отказа и устранить ее.

Топ-7 банков для получения кредита под бизнес-план с нуля

Кредитные учреждения готовы вкладываться в новый бизнес. Вот перечень банков, которые дают кредит под бизнес-план для открытия бизнеса

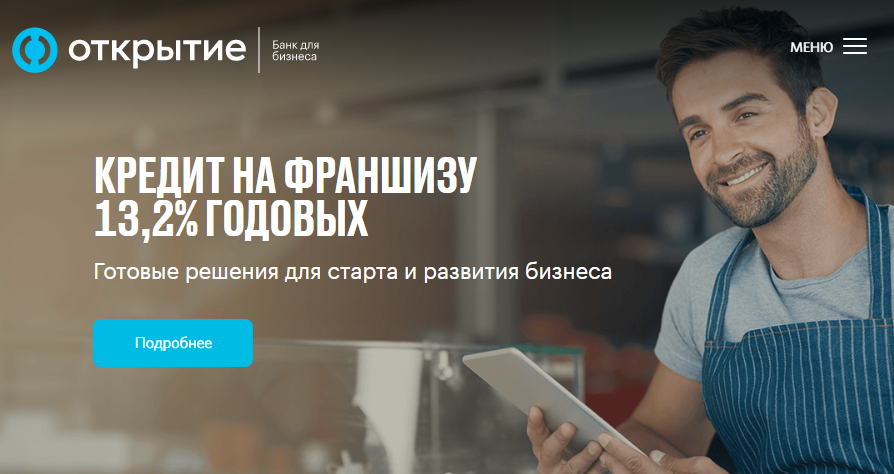

Открытие

Банк дает кредит на стартап малого бизнеса. Условия кредитования в «Открытии» следующие:

-

сумма — до 10 000 000 рублей;

-

срок кредитования — до 5 лет;

-

залог не требуется;

-

ставка — 13,2 %.

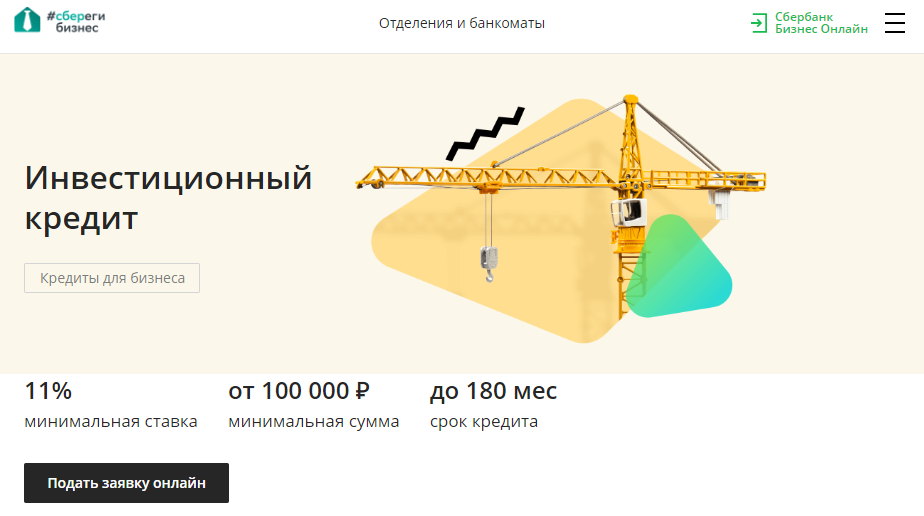

Сбербанк

В Сбербанке ранее была программа «Бизнес-Среда», в рамках которой на льготных условиях можно было получить кредит на покупку франшизы. Сейчас действует программа «Инвестиционный кредит» со следующими условиями:

-

минимальная сумма от 100 000 рублей;

-

срок кредитования — до 15 лет;

-

минимальная ставка — 11 %.

-

залог не обязателен.

Кредит отлично подходит для малого бизнеса с выручкой до 400 млн рублей. Минус — маловероятно, что Сбербанк выдаст такой кредит стартапу, но можно попробовать использовать его на приобретение франшизы.

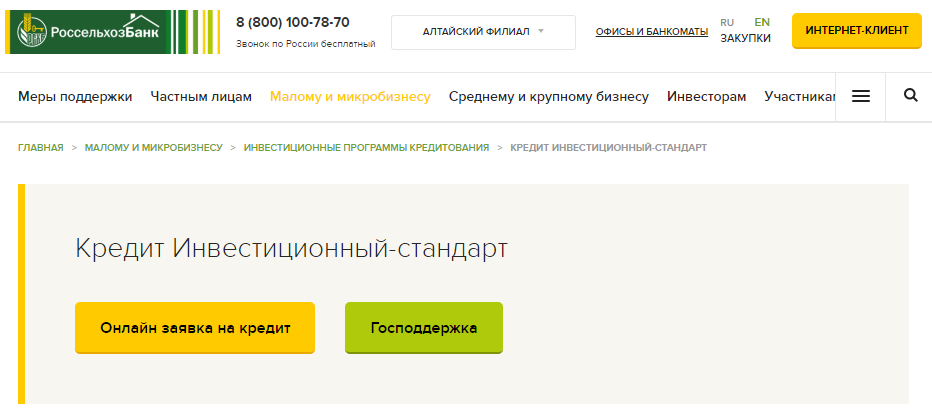

Россельхозбанк

В банке есть много программ для кредитования начинающего бизнеса в сфере агропромышленного комплекса под бизнес-план. Например, «Инвестиционный-стандарт»:

-

сумма — до 60 млн рублей;

-

срок — до 8 лет;

-

есть отсрочка погашения основного долга до 18 месяцев;

-

требуется залог или поручительство.

В целом банк реализует много программ поддержки бизнеса и реализации госпрограмм. Минус — доступны они только сельскохозяйственным предприятиям.

Центр-Инвест

Взять кредит на стартап под бизнес-план можно в банке «Центр-Инвест». Условия кредитования следующие:

-

сумма — до 3 млн рублей;

-

срок — до 3 лет;

-

ставка — от 11%.

Кредит под бизнес-план ИП или ООО в этом банке может получить только в течение 12 месяцев после регистрации.

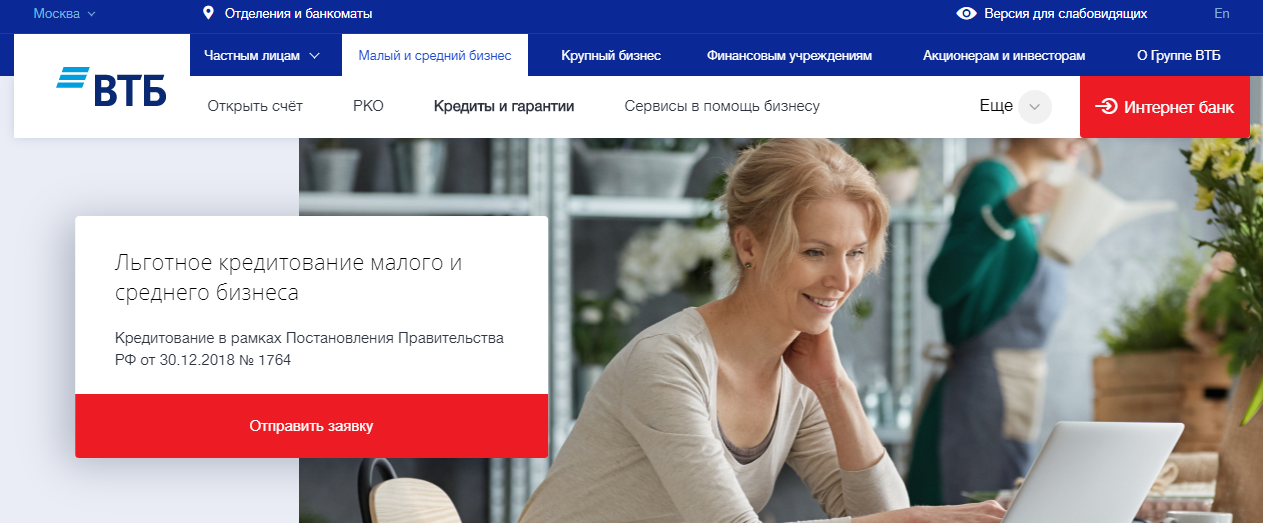

Банк ВТБ

Ранее в банке также действовала программа для покупки франшиз «Стартап 24». Сейчас программа закрыта. Но малый и средний бизнес может попытать удачу и получить льготный инвестиционный кредит на следующих условиях:

-

сумма от 500 тыс. рублей до 2 млрд рублей;

-

срок — до 10 лет;

-

ставка — 9,95 %.

Банк МСП

Банк МСП создан при поддержке государства для развития малого и среднего предпринимательства. Поэтому условия и ставки здесь лояльнее, чем в коммерческих банках:

-

сумма — до 2 млрд рублей;

-

ставка — 7,75 %;

-

срок кредитования — 84 месяца.

У банка удобный личный кабинет. Кредитование можно получить не посещая офиса.

Не все стартапы могут получить в банке МСП кредит, бизнес должен соответствовать одному из критериев:

-

работа в высокотехнологичных отраслях;

-

работа в приоритетных отраслях экономики с использованием инноваций и высоких технологий;

-

финансовая модель показывает прирост выручки не менее 20 % в год в течение 3-х лет.

Регионы — устойчивое развитие

Конкурс «Регионы — устойчивое развитие» — это совместный проект «Сбербанка», «Россельхозбанка» и Правительства РФ. В нём может участвовать как готовый бизнес, так и стартапы. Условия кредитования следующие:

-

срок кредита — до 15 лет;

-

ставка — ставка ЦБ РФ + 1 %;

-

требуется залог и поручительство.

В рамках конкурса вам назначают куратора, который поможет со сбором документов, пакет которых огромен:

-

бухгалтерская отчётность;

-

управленческая отчётность;

-

расшифровка счетов бухгалтерского учета;

-

выписка из ЕГРН;

-

контракты с крупнейшими покупателями и поставщиками;

-

расшифровка кредиторской и дебиторской задолженности;

-

проектная документация;

-

лицензии, разрешения и так далее.

Кроме того, куратор даст вам образец бизнес-плана или ТЭО, которые нужно будет заполнить в помесячном разрезе на протяжении 15 лет.

Конкурс идеально подходит для инновационных проектов, а покупку франшизы скорее всего не одобрят.