Пример заполнения 3 ндфл на лечение зубов

Содержание:

- Особенности получения вычета за лечение

- Какие нужны документы для возврата налога за лечение?

- Как часто и за что можно получить возврат?

- Как подавать налоговую декларацию через Госуслуги

- В каких случаях можно получить возврат 13% на лечение?

- Что это такое?

- Какие документы необходимы для заполнения декларации?

- Новая форма 3-НДФЛ для 2021 года

- Заполнение титульного листа

- Список документации

- Общая информация о налоговых льготах

- Заполнение листа А

- Как сохранить и распечатать декларацию

- Перечень видов дорогостоящего лечения

- Примеры заполнения 3-НДФЛ по вычету на лечение

- Как подать?

Особенности получения вычета за лечение

Вернуть потраченную сумму на лечение в полном объеме можно только при условии, что оно относится к категории дорогостоящих. Перечень таких видов медуслуг указан в тексте Постановления Правительства РФ No 201 от 19 марта 2001г.

Если лечение не относится к дорогостоящим, расходы, принимаемые к вычету, ограничиваются суммой 120000 рублей. При этом следует знать, что эта сумма учитывается вместе с прочими расходами, произведенными за этот период – на обучение, уплату средств для накопительной части пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение.

Сделать возврат подоходного налога можно за свое лечение, а также мужа (жены), детей, родителей. Воспользоваться этим правом можно в течение трех лет с момента возникновения расходов на лекарства и лечение.

Какие нужны документы для возврата налога за лечение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно на разъяснения Минфина России и ФНС России. Так, по мнению Минфина России, представить нужно:

ОБРАЗЦЫ И БЛАНКИ

на предоставление налогового вычета на лечение о возврате излишне уплаченной суммы налога, предоставляемого в налоговый орган при подаче декларации 3-НДФЛ

- декларацию 3-НДФЛ;

- справку об оплате медицинских услуг;

- платежные документы (их копии), подтверждающие внесение (перечисление) налогоплательщиком денежных средств медорганизации (кассовый чек, квитанция к приходному кассовому ордеру, выписка банка или иные платежные документы, подтверждающие факт уплаты денежных средств за оказанные медицинские услуги) либо расходы на медикаменты (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 апреля 2013 г. № 03-04-05/7-386, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 1 ноября 2012 г. № 03-04-05/10-1239.

При этом налогоплательщик, представивший в налоговый орган справку об оплате медицинских услуг без представления соответствующих платежных документов, вправе претендовать на получение социального налогового вычета, предусмотренного (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 17 апреля 2012 г. № 03-04-08/7-76, письмо ФНС России от 2 мая 2012 г. № ЕД-4-3/7333@, письмо ФНС России от 7 марта 2013 г. № ЕД-3-3/787@).

- Также в налоговую инспекцию рекомендуется представить:

- справку 2-НДФЛ (выдает работодатель);

- договоры на оказание медицинских услуг (при наличии);

- копию российской лицензии медицинского учреждения (при обращении за вычетом по расходам на лечение);

- справку об оплате медицинских услуг (оригинал) – ее обязана выдать медицинская организация, указав вид и стоимость оплаченных пациентом услуг (а также его ФИО и ИНН) и заверив ее печатью (при обращении за вычетом по расходам на лечение) (приложение № 1 к приказу Минздрава и МНС России от 25 июля 2001 г. № 289/БГ-3-04/256);

- рецепт лечащего врача с указанием на необходимость использования того или иного действующего вещества препарата (при обращении за вычетом по расходам на лекарства);

- заявление о предоставлении налогового вычета на лечение и (или) лекарства (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога;

- свидетельство о рождении ребенка (при получении вычета на лечение ребенка);

- свидетельство о заключении брака (при получении вычета на лечение супруга (супруги);

- свидетельство о рождении самого налогоплательщика, если им оплачено лечение или приобретение медикаментов родителям (при получении вычета на лечение родителей);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Обратите внимание на оформление документов, подтверждающих понесенные расходы. Они должны содержать точное наименование медицинского учреждения, совпадающее с указанным в лицензии, а наименования оказанных услуг и приобретенных лекарств должны совпадать с предусмотренными Постановлением № 201

Отметим, что социальные вычеты на медицинские расходы можно получить не только в налоговой инспекции по итогам года, но и до окончания налогового периода у своего налогового агента ().

Последняя актуализация: 6 марта 2020 г.

Как часто и за что можно получить возврат?

Гражданам России разрешено подавать документы на социальные льготы каждый год. Получить возврат можно за три года, предшествующие подаче заявления, но за каждый год необходимо собрать свой пакет документов согласно датам, когда расходы были понесены. Проще говоря, в 2017 году вы можете подать декларацию на возврат средств, потраченных на лечение в 2016, 2015 и 2014 годах. Вычет всегда оформляют по годовым итогам, и получить возмещение затрат, понесённых в текущем году можно только в следующем.

Каждый год можно пользоваться соцвозвратом за лечение

Перечень услуг и товаров, затраты на которые предполагают социальное возмещение, подробно перечислены в НК РФ. Помимо видов лечения и диагностики, о которых мы говорили выше, возврат полагается:

- За произведённое лечение зубов, имплантацию, протезирование и иные услуги стоматологических клиник.

- Как компенсация за ЭКО (экстракорпоральное оплодотворение).

- При ведении беременности и платном родовспоможении.

- При сдаче расширенного списка платных анализов.

Государство позволяет вернуть часть средств за приобретённые фармацевтические товары, взносы страховщикам по ДМС. Что касается перечня лекарств, увидеть их можно в правительственном постановлении от года.

Как подавать налоговую декларацию через Госуслуги

Что нужно сделать:

|

1 |

Войдите в свой профиль на сайте или через мобильное приложение. |

|

2 |

В поисковой строке введите запрос «декларация 3 ндфл». |

|

3 |

Среди результатов выберите первый и перейдите к разделу. |

|

4 |

Нажмите на строку для представления отчетности физлицами. |

|

5 |

На странице сервиса выберите вариант услуги. Например, вы хотите подать готовую декларацию в электронном виде черезпортал Госуслуги. |

|

6 |

Нажмите на кнопку для получения услуги. |

Шаг 1:

Рекомендуем дополнительно прочитать: Что означает код дохода 2400 в справке 2 НДФЛ

Шаг 2:

Шаг 3:

Шаг 4:

В таком случае вы можете заполнить отчет оффлайн через программу ФНС либо использовать сервис личного кабинета налогоплательщика, а также можно выбрать вариант на портале «Сформировать декларацию онлайн». При этом вас направят на страницу с информацией об онлайн-оформлении отчетности и ссылкой на программу заполнения.

Пошаговые действия

Итак, первый сценарий – у вас есть файл отчета в подходящем формате (xml) и цифровая подпись с квалификацией. Тогда все дальнейшие шаги сводятся к следующему:

-

После нажатия кнопки «Получить услугу» вас переведут на дополнительную страницу.

-

Загрузите файлы в специальное окно: заархивируйте отчет и сканы подтверждающих документов в формате zip и в таком виде перенесите в сервис.

-

Дайте разрешение на обработку личных данных.

-

Перейдите далее.

-

Установите криптокомпонент и подпишите онлайн-заявку цифровой подписью с усиленной квалификацией.

-

Отправьте заявление.

-

Ожидайте ответ – он поступит в личный кабинет «Госуслуг».

Если заполненной формы 3НДФЛ нет, то прежде чем подавать документы, скачайте одну из программ – «Декларация» либо «Налогоплательщик ЮЛ». Загрузите файл для установки с сайта ФНС: вбейте в поисковую строку название программы и перейдите на страницу со ссылками для скачивания.

Что потребуется

Для отправки формы3НДФЛ через портал государственных услуг нужно 3 детали:

-

сам отчет в электронном виде;

-

сканы документов;

-

усиленная квалифицированная подпись.

Что нужно знать про ЭЦП:

-

есть 3 вида подписи – простая, неквалифицированная и квалифицированная;

-

для отправки документов в государственные ведомства подходит только ЭЦП с квалификацией;

-

ее можно получить только у специализированных организаций – удостоверяющих центров, имеющих лицензию; ознакомиться с перечнем юрлиц с действующей аккредитацией можно на сайте Минсвязи;

-

квалифицированная ЭЦП предоставляется платно на условиях коммерческого договора; для ее использования требуется специальное программное обеспечение, инструкцию к которой обычно дают удостоверяющие центры.

ЭЦП с квалификацией приравнивается к собственноручной подписи заявителя. Как правило, она не бессрочная и периодически нужно оплачивать продление ее действия.

Инструкция по заполнению

Рассмотрим, как оформить файлдекларации через программу для 3 НДФЛ:

-

Войдите на сайт nalog.ru.

-

В поисковой строке введите «декларация» и пройдите на страницу программного обеспечения.

-

Выберите год, за который нужно заполнить форму, и скачайте файл инсталляции.

-

Пройдите установку.

-

Запустите приложение.

-

В первом разделе укажите номер ИФНС и ОКТМО. Остальное, как правило, остается без изменений. Реквизиты можно найти на сайте ФНС – через сервис «Адрес и платежные реквизиты инспекции».

-

Переходите дальше. Впишите информацию о себе.

-

В разделе доходов добавьте работодателя – организацию или ИП. Впишите доходы по справке 2 НДФЛ. Доходы по одинаковой ставке можно сложить и добавить одной строкой, необязательно вводить суммы по месяцам.

-

Поскольку вы хотите вернуть налог, переходите к разделу вычетов.

-

Выберите вид вычета и запишите основные данные по расходам. Для этого проставьте чекбокс в строке «Предоставить… вычет».

-

Если все в порядке, сохраните отчет в формате xml – в шапке окна есть соответствующая опция.

Как отследить статус налоговой проверки

Проверить статус декларации 3 НДФЛ на Госуслугах после отправки заявки можно в личном кабинете. Если информация не отображается либо не удовлетворяет вас, вы всегда можете позвонить в ИФНС по рабочим телефонам либо обратиться в Службу через сервис «Обратиться в ФНС» на сайте ведомства.

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201)

При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных. К ним относятся:

К ним относятся:

диагностика и лечение при оказании скорой медицинской помощи; диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23); услуги по санитарному просвещению

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном . Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Что это такое?

Налоговый вычет на лечение предполагает возврат части денежных средств, потраченных на медицинские услуги.

Получить его может любой плательщик подоходного налога, оплативший:

- свое лечение;

- медицинские услуги, оказанные супруге (супругу), родителям, несовершеннолетним детям;

- медикаменты, назначенные врачом заявителю или его близким родственникам (супруге (супругу), родителям, несовершеннолетним детям);

- страховые взносы на добровольное личное страхование себя, своих близких родственников (супруги (супруга), родителей, несовершеннолетних детей).

Денежные средства возвращаются из государственного бюджета за счет уплаченного гражданином НДФЛ. Поэтому для получения вычета обязательным условием является наличие официальной работы.

Какие документы необходимы для заполнения декларации?

Рассмотрим пример составления декларации на получение вычета за лечение зубов как оплату недорогостоящих медицинских услуг. Скачать программу для составления декларации 3-НДФЛ можно на сайте ФНС РФ. При этом нужно иметь ввиду, что для каждого периода заполняется отдельная программа, т.е. для получения вычета за 2018 год нужно установить программу «Декларация 2018», за 2017 год – «Декларацию 2017» и т.д.

Чтобы заполнить декларацию на лечение, потребуются следующие документы:

- Копия паспорта;

- Копия свидетельства ИНН;

- Справка о доходах за отчетный период (2-НДФЛ).

Для заполнения программы этого будет достаточно. Остальные документы прикладываются к готовой декларации и предоставляются для проверки налоговой инспекцией. Это:

- Заявление на вычет;

- Платежные документы о расходах на лечение (копии чеков);

- Лицензия медицинского учреждения (в рассматриваемом примере – из стоматологической клиники);

- Справка по форме Минздрава об оплате лечения зубов;

- Договор со стоматологической клиникой на оказание услуг со всеми приложениями, доп. соглашениями (копии).

Если планируется вернуть подоходный налог за лечение родственника, тогда, к основному пакету, прикладывают ксерокопии следующих документов:

- Свидетельства о рождении несовершеннолетних детей;

- Свидетельства своего рождения (если были осуществлены расходы на лечение родителя);

- Документ о заключении брака (если было оплачено лечение супруга).

Итак, вам нужно вернуть подоходный налог за расходы на стоматологические услуги, которые были произведены в 2018 году. Необходимые документы собраны, осталось внести данные в скачанную программу и заполнить декларацию.

Новая форма 3-НДФЛ для 2021 года

Обратите внимание, что в 2021 году декларация по доходам физических лиц, которая сдается для получения вычетов и уплаты НДФЛ, обновилась в очередной раз

При оформлении важно убедиться, что заполняемый бланк 3-НДФЛ утвержден Приказом ФНС от 28.08.20 № ЕД-7-11/615@, об этом должна стоят пометка в правом верхнем углу. У нового бланка другие штрих-коды, поэтому декларации, сданная в ФНС по старой форме, не будет принята

У нового бланка другие штрих-коды, поэтому декларации, сданная в ФНС по старой форме, не будет принята

При оформлении важно убедиться, что заполняемый бланк 3-НДФЛ утвержден Приказом ФНС от 28.08.20 № ЕД-7-11/615@, об этом должна стоят пометка в правом верхнем углу. У нового бланка другие штрих-коды, поэтому декларации, сданная в ФНС по старой форме, не будет принята

На актуальность формы нужно обратить внимание при самостоятельном заполнении декларации без использования личного кабинета налогоплательщика или программы ФНС

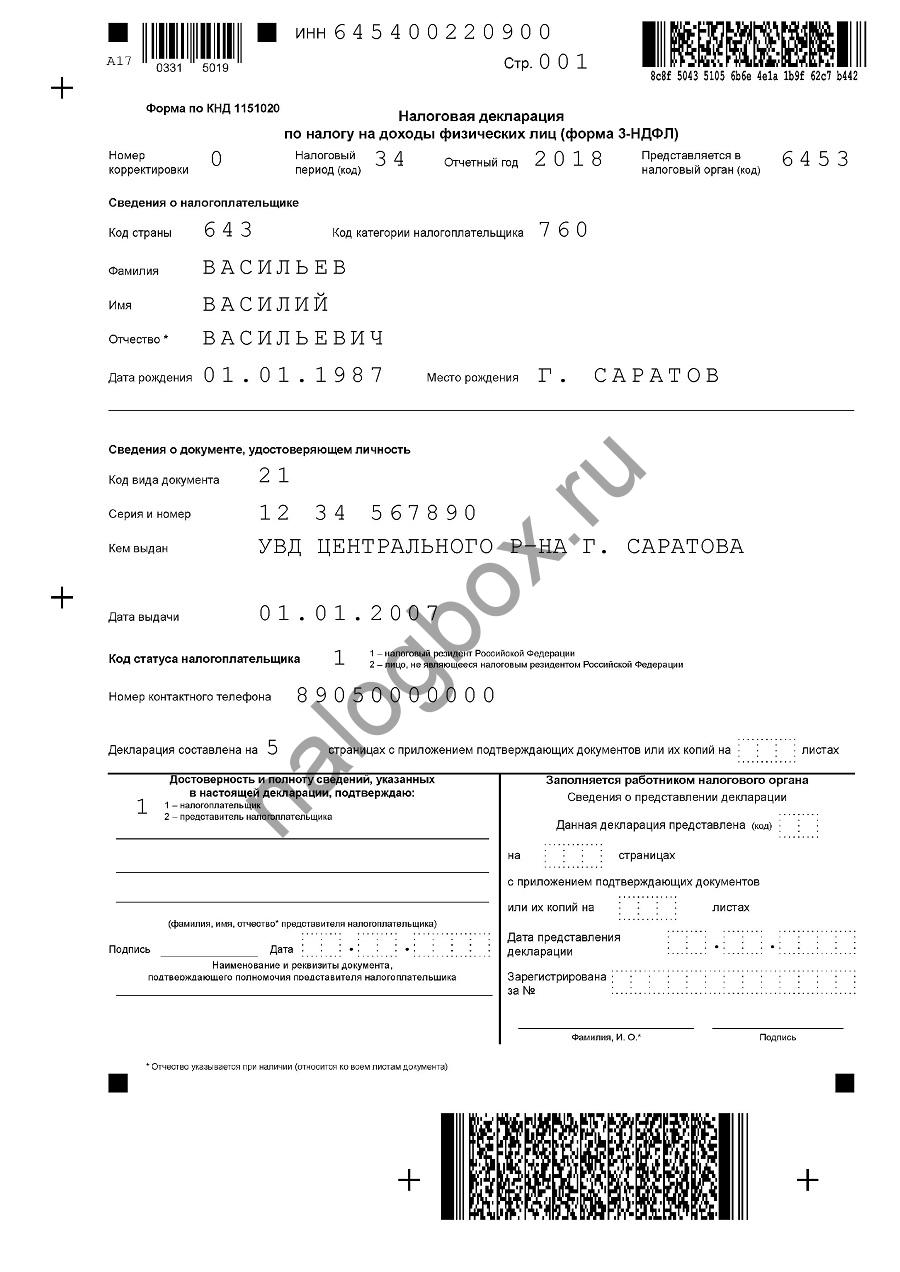

Заполнение титульного листа

На титульном листе отражаются полные данные плательщика НДФЛ. Его необходимо полностью заполнить, кроме полей, отмеченных для заполнения работниками налоговой службы.

Заполнению подлежат:

- Номер корректировки. При первичной подаче указывается ноль. При повторной подаче после исправлений — с 1 и далее.

- Представление в налоговый орган. Указывается код налоговой службы, в которую предоставляется декларация.

- Код категории плательщика налога. Заполняется согласно кодовому справочнику. В данной ситуации ставим 760, что означает физлицо, которое декларирует доходы для получения вычетов.

- Код вида документа. Указывается по справочнику. При предоставлении паспорта указывается кодировка 21.

- Регион. Указывается согласно региональному справочнику.

- Статус плательщика налога. Для резидента России указывается код 1.

- Личные данные. Заполняются на основании документов. Необходимо указать ФИО, дату рождения, место рождения, паспортные данные, а также адрес проживания и/или регистрации и контактный телефонный номер.

- Завершающий момент — пронумеровать страницы и указать количество листов, страниц, а также копий документов.

Внизу титульного листа необходимо указать код лица, непосредственно предоставляющего документы в налоговую службу. Цифра 1 означает, что документы подаются лично, 2 — подаются представителем.

При подаче декларации представителем следует указать его полные личные данные как лица, заполнившего декларацию.

Список документации

Подготовив 3-НДФЛ, заявителю необходимо выяснить, все ли документы для 3-НДФЛ за лечение собраны. К основным документам относят:

- 3-НДФЛ является главным основанием для рассмотрения заявления в налоговой;

- 2-НДФЛ – предоставляется по запросу, служит основанием для заполнения 3-НДФЛ;

- Заявление от налогоплательщика;

- Гражданский паспорт.

В зависимости от типа оказанных услуг, дополнительно готовят следующие бумаги:

- договор на оказание услуг лечебным учреждением с указанием информации о лицензии организации (при подаче копии документ должен быть заверен);

- платежный документ, подтверждающий оплату лечения из личных средств налогоплательщика;

- если услуги по лечению оказывались в санатории, необходимо получить медсправку с указанием суммы расходов на лечение, не включая затраты, которые понес заявитель при оплате проживания;

- справка об оплате услуг медицинского учреждения;

- при покупке лекарств потребуется предоставить выписанные рецепты врачей (оформляется по установленной форме 107-1/у, с нанесением печати учреждения, используемой для налоговых документов;

- при покупке лекарств предоставляют копии платежных документов, подтверждающих данные расходы – квитанции, чеки, платежки и т. д.

Если расходы были связаны с медицинским страхованием, декларант предоставляет:

- копию договора со страхователем, полис страховки;

- в случае отсутствия в договоре информации о лицензии компании, отдельно предоставляют копию соответствующей лицензии;

- квитанции, подтверждающие расходы.

Если расходы связаны с лечением ближайших родственников, готовят дополнительные бумаги, подтверждающие наличие родства с декларантом. К таким документам относят копии:

- документа о рождении несовершеннолетнего ребенка (свидетельство);

- свидетельства о заключении брака;

- свидетельства о рождении декларанта, если необходимо подтвердить родство с родителями.

Как получить вычет

До 2016 года для получения возмещения затрат на лечение приходилось обращаться в местные отделения ФНС по месту регистрации налогоплательщика. После введения изменений вычет по налогу можно оформлять через своего работодателя.

Прежде чем начать процесс сбора документов, необходимо выяснить, относится ли оплаченная медицинская услуга к списку подлежащих возмещению и каков будет код по данному вычету. Процесс возмещения через трудоустроившую организацию выглядит следующим образом:

- Заявитель после того, как оплатил лечение, обращается в бухгалтерию и предъявляет необходимые документы.

- Бухгалтер организует возврат 13%, которые до этого вычитались для отчисления подоходного налога.

- Работник помимо основной зарплаты получает средства в размере подоходного налога.

В случае предоставления неполного вычета в течение одного года, работник осуществляет возврат неиспользованного остатка суммы возмещения по завершении года. Правда, в данном случае придется уже обращаться в налоговую по месту прописки.

Оформление налогового вычета на лечение не представляет большой сложности, требуя лишь сбора необходимых подтверждающих документов и правильного заполнения декларации 3-НДФЛ. Если налогоплательщик испытывает сложности с составлением декларации, рекомендуется воспользоваться специальным приложением, которое позволить минимизировать риски ошибок, и позволит ввести запрашиваемую информацию в нужном формате.

Общая информация о налоговых льготах

Ряд ситуаций, позволяющих возместить затраченные средства, предусматривается НК РФ. В частности, свод сведений говорит о существующих налоговых вычетах, которых выделяется шесть. Два из них касаются инвестиционных товариществ и схем, связанных с ценными бумагами. Ещё четыре более распространены: стандартный, имущественный, профессиональный и социальный. Кратко рассмотрим каждый.

Таблица 1. Разновидности вычетов

| Вид | Характеристика |

|---|---|

| Стандартный | Для официально трудоустроенных налоговых резидентов РФ. Получить стандартный вычет можно по месту работы или в ИФНС. Представляет собой конкретную сумму необлагаемого минимума дохода. Применяются как в отношении налогоплательщика, так и его несовершеннолетних детей. |

| Социальный | Был разработан с целью частичной компенсации государством расходов, понесенных налогоплательщиком на социальные нужды. Предоставляются на обучение, лечение, благотворительные взносы и в некоторых ситуациях, связанных с пенсионными накоплениями. Последний вычет имеет возможность выплатить работодатель. |

| Имущественный | Мультифункциональная разновидность. Например, вычет по прибыли, полученной от реализации имущества, дает возможность уменьшить размер дохода. Вычет по затратам налогоплательщика, связанным с покупкой или строительством жилого имущества, позволяет вернуть определенную часть расходов на эти цели. Оформлять имущественный вычет можно как через работодателя, так и через ИФНС. |

| Профессиональный | Уменьшает размер налогооблагаемой прибыли, заработанной в ходе профессиональной деятельности. Величина урезания приравнивается к величине документально подтвержденных затрат, имеющих отношение к процессу привлечения доходов. Предоставляется по месту работы и лишь в случае отсутствия работодателя в связи с ликвидацией предприятия, например, — налоговыми органами. |

Вычеты существуют, дабы облегчить налоговое бремя граждан и сократить облагаемые налогами суммы. Получить налоговую льготы можно двумя способами – либо получая заработную плату, временно не облагаемую НДФЛ, либо возвращённой переплатой. При этом государство не возвращает всю истраченную сумму, а лишь соответствующую лимиту сумму ранее выплаченных резидентом налогов.

Заполнение листа А

Порядок заполнения листа А налоговой декларации:

- Строка №010 отражает величину ставки налогообложения в %, в данном случае это 13%.

- Строка №020 служит для кодировки типа дохода. В нашей ситуации применяется код 06 — он обозначает доход, который поступил по условиям трудового договора. НДФЛ, начисленный по нему, был удержан нанимателем. Уточнить другие коды можно в приложении №4.

- Строки №030-060 предназначены для указания сведений об источнике полученного дохода. В данной ситуации — о нанимателе. В них включены: наименование, ИНН, кодировка ОКТМО, КПП.

- Строка №070 отражает суммарный доход физлица.

- Строка №080 служит для отражения суммарной налогооблагаемой базы.

- В строке №090 указывают начисленную величину НДФЛ.

- В строке №100 отражена суммарная величина налога, удержанная нанимателем.

Как сохранить и распечатать декларацию

В любой момент заполнения декларации 3-НДФЛ за лечение можно сохранить документ. Для этого нажимаем на кнопку «Сохранить» в верхней части окна:

Случается, что необходимо заполнить несколько деклараций на разных людей, и для этого требуется сохранять их под разными именами. При этом, заполненный документ сохраняют под нужным именем в формате *dc7.

После заполнения электронной версии декларации, ее нужно распечатать в двух экземплярах: первый остается у налогового инспектора для проверки, второй у декларанта.

Для вывода документа на печать нужно нажать соответствующую кнопку:

Перед печатью декларации рекомендуется проверить ее на наличие возможных ошибок. Чтобы это сделать, нужно выбрать кнопку в верхней панели программы:

После проверки программа выдает окно с указанием ошибок и рекомендациями по исправлению или отметкой об успешной проверке:

На каждом листе распечатанной декларации нужно поставить подпись и дату. К ней прикладываются остальные документы, необходимые для поучения вычета, и предоставляются на проверку ФНС по месту регистрации плательщика НДФЛ.

Перечень видов дорогостоящего лечения

Некоторые виды дорогостоящего лечения законодательством внесены в особый перечень. На основании этого списка можно вернуть налоговый вычет от полной суммы произведенных затрат. Но для этого произведенное лечение должно входить в этот список. Всего в нем выделено 27 пунктов. Среди наиболее распространенных можно выделить следующие виды лечения:

- Хирургическое лечение врожденных пороков и аномалий, тяжелых форм основных органов жизнедеятельности.

- Протезирование суставов и восстановительные операции на них.

- Трансплантация различных органов.

- Лечение терапевтическим путем хромосомных болезней, щитовидной железы, поражений соединительной ткани, полиневропатий.

- Комбинированное лечение раковых опухолей, остеомиелита, свертываемости крови, поджелудочной железы, сахарного диабета, патологий глаз, ожогов тела площадью более трети части тела, наследственных заболеваний.

- Лечение осложнений при вынашивании ребенка, послеродового периода, выхаживание детей с массой тела до полутора килограмм.

- Лечение бесплодия и проведение экстракорпорального оплодотворения.

- Лечение диализа.

При осуществлении дорогостоящего лечения для себя или своих близких суммы затрат можно включать в полном объеме для расчета социального вычета.

Примеры заполнения 3-НДФЛ по вычету на лечение

Важно! Далее приведены примеры заполнения 3-НДФЛ за лечение за 2018 год по инструкции, утв. Приказом ФНС от 03.10.2018 № ММВ-7-11/569@

Подавать декларацию за предыдущие годы нужно на других бланках, каждый из которых применяется для определенного года.

Пример 1

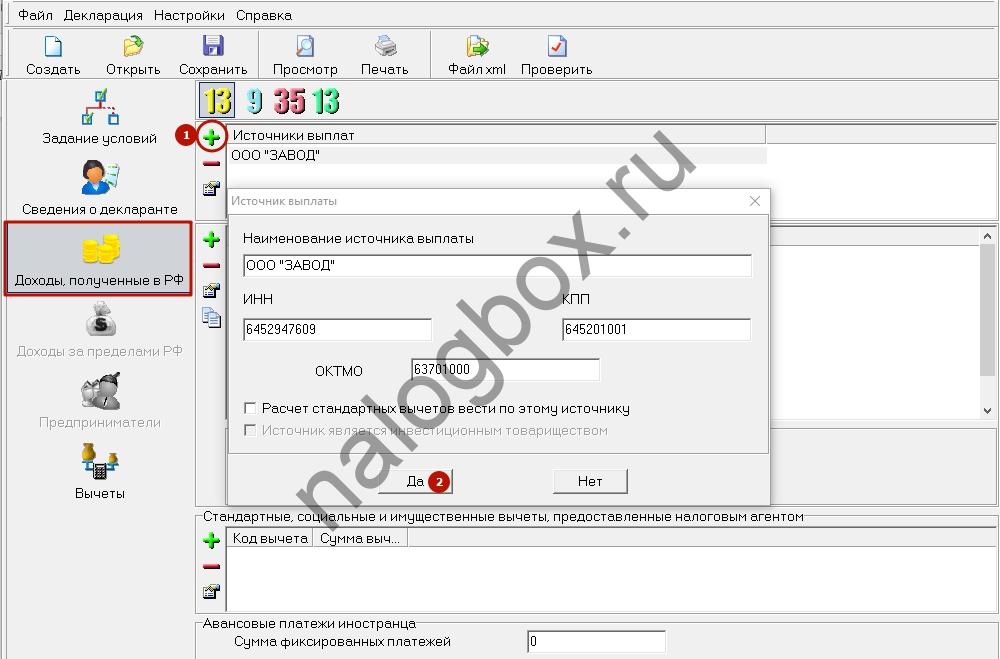

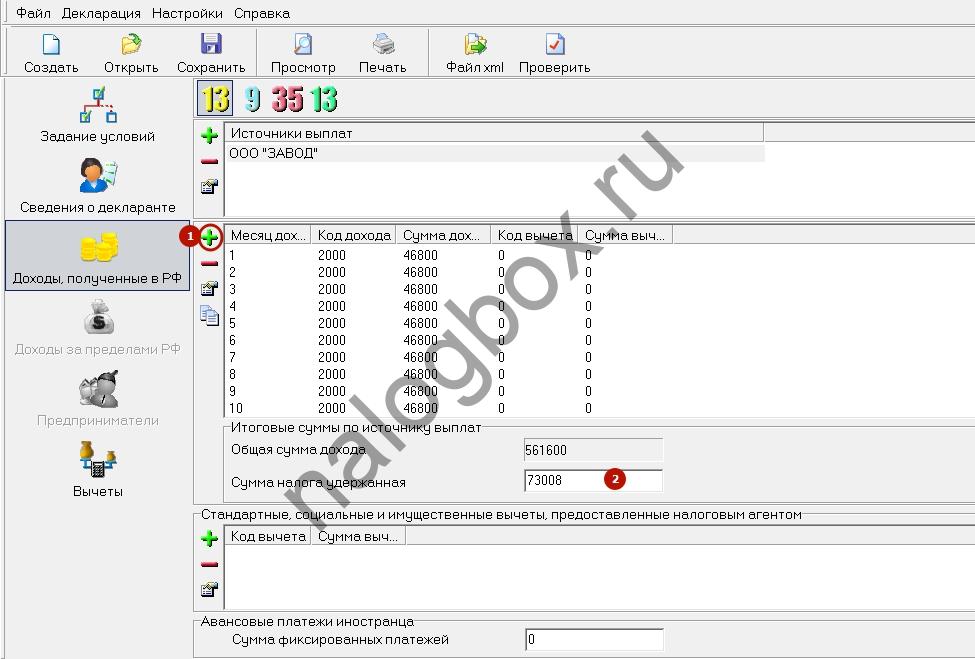

Василий работает техником на заводе. По данным, указанным в справке 2-НДФЛ, за 2018 г. он заработал 561 600 руб. Работодатель удержал с дохода 13% НДФЛ — 73 008 руб.

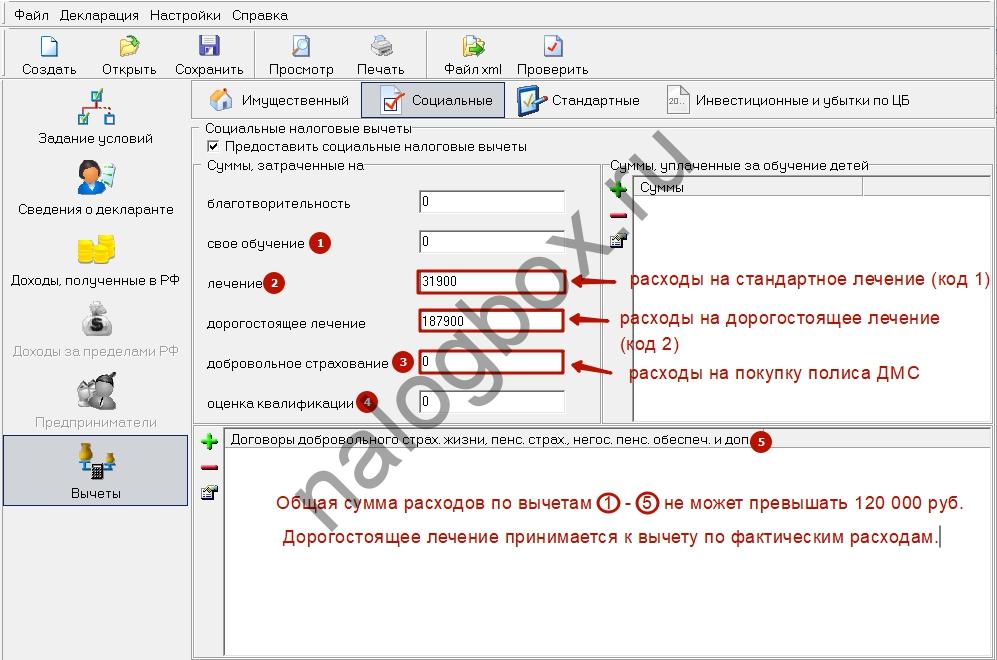

В 2018 г. Василий болел. Лечился в частной клинике. За услуги отдал 31 900 руб. На эту сумму ему выдали в клинике справку с кодом «1». Еще в этом же году Василий оплатил дорогостоящую операцию для отца-пенсионера. Потратил на нее 187 900 руб. За операцию клиника выписала Василию справку с кодом «2».

Чтобы не разбираться, как самому заполнить 3-НДФЛ на лечение на бумажном бланке, Василий решил воспользоваться бесплатной программой «Декларация».

Образец заполненной декларации 3-НДФЛ на лечение и дорогостоящее лечение и по этому примеру доступен для скачивания.

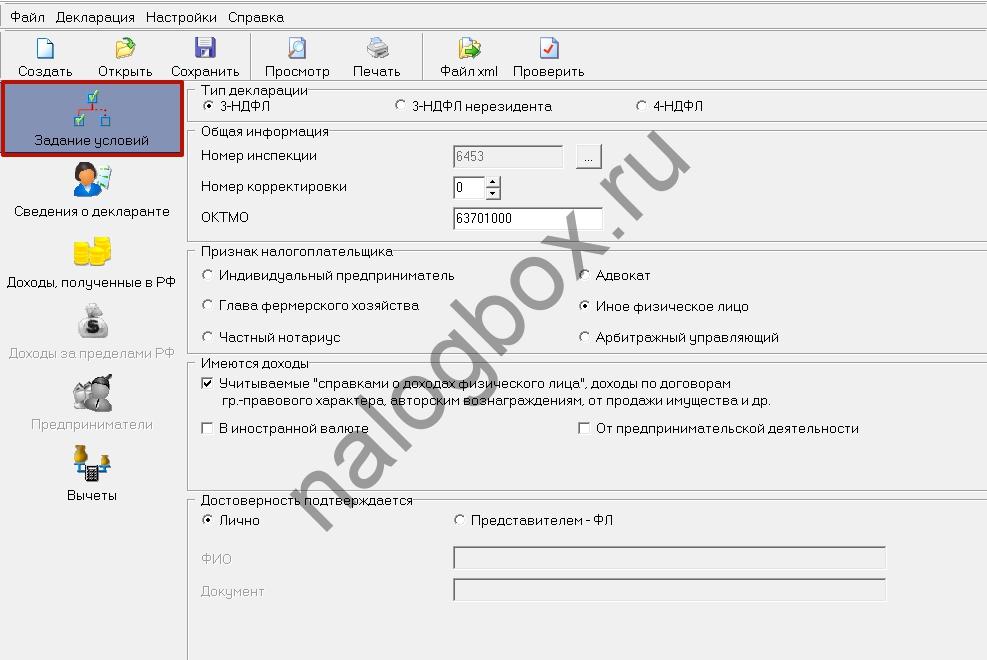

Порядок работы в программе (по данным из Примера 1):

- На стартовой вкладке задаем общие условия.

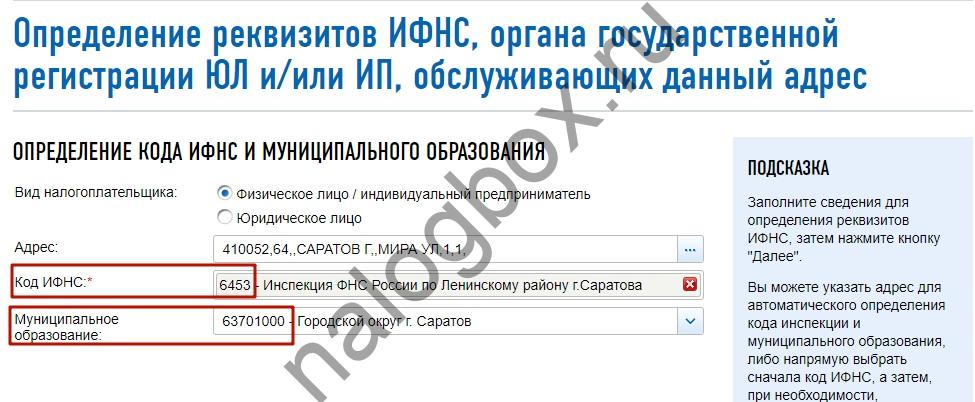

- Номер инспекции и ОКТМО выясняем, забив свой домашний адрес в специализированном сервисе ФНС.

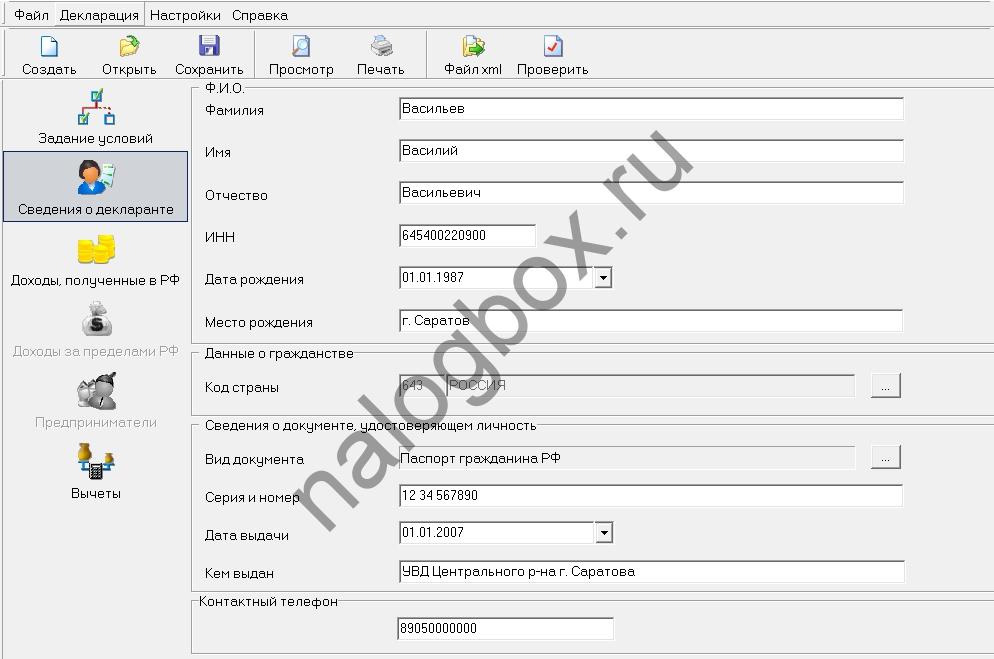

- На второй вкладке заполняем личные данные.

В бумажном виде заполненные данные отражаются на титульном листе декларации.

- На третьей вкладке, используя данные из справки 2-НДФЛ, указываем информацию о работодателе.

- Там же в нижем поле вносим данные о полученном доходе по месяцам. Заполняем сумму удержанного НДФЛ. Все данные берем из справки о доходах.

На бумажном бланке это выглядит так:

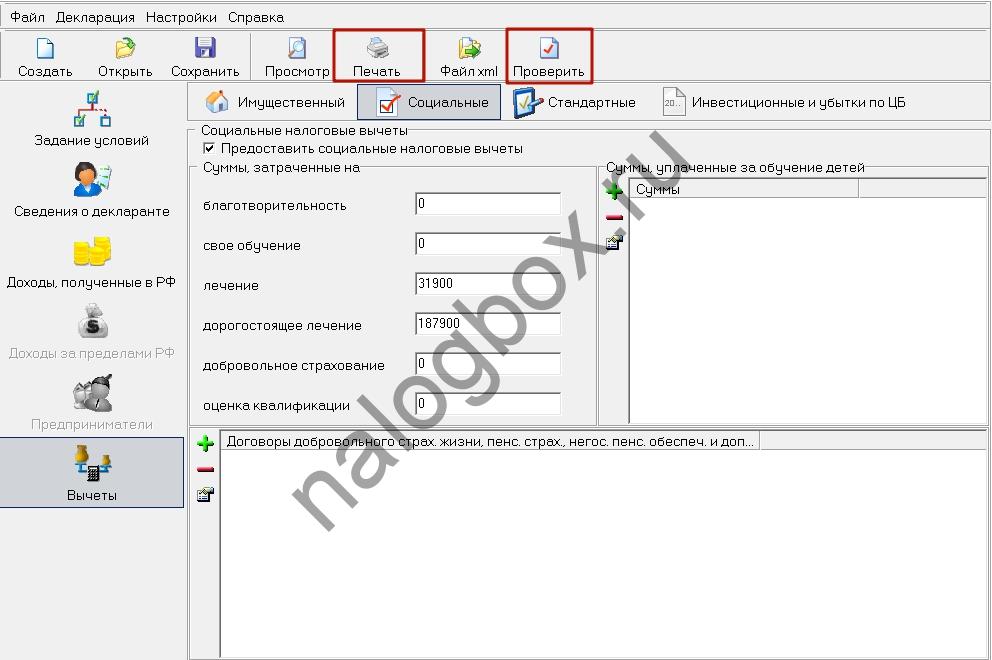

- На вкладке вычетов выбираем нужный подраздел. В строке «лечение» ставим сумму, на которую выписана справка с кодом «1». В строке «дорогостоящее лечение» заносим те расходы, которые мед. учреждение маркировало кодом «2».

В Приложении 5 данные распределяются так:

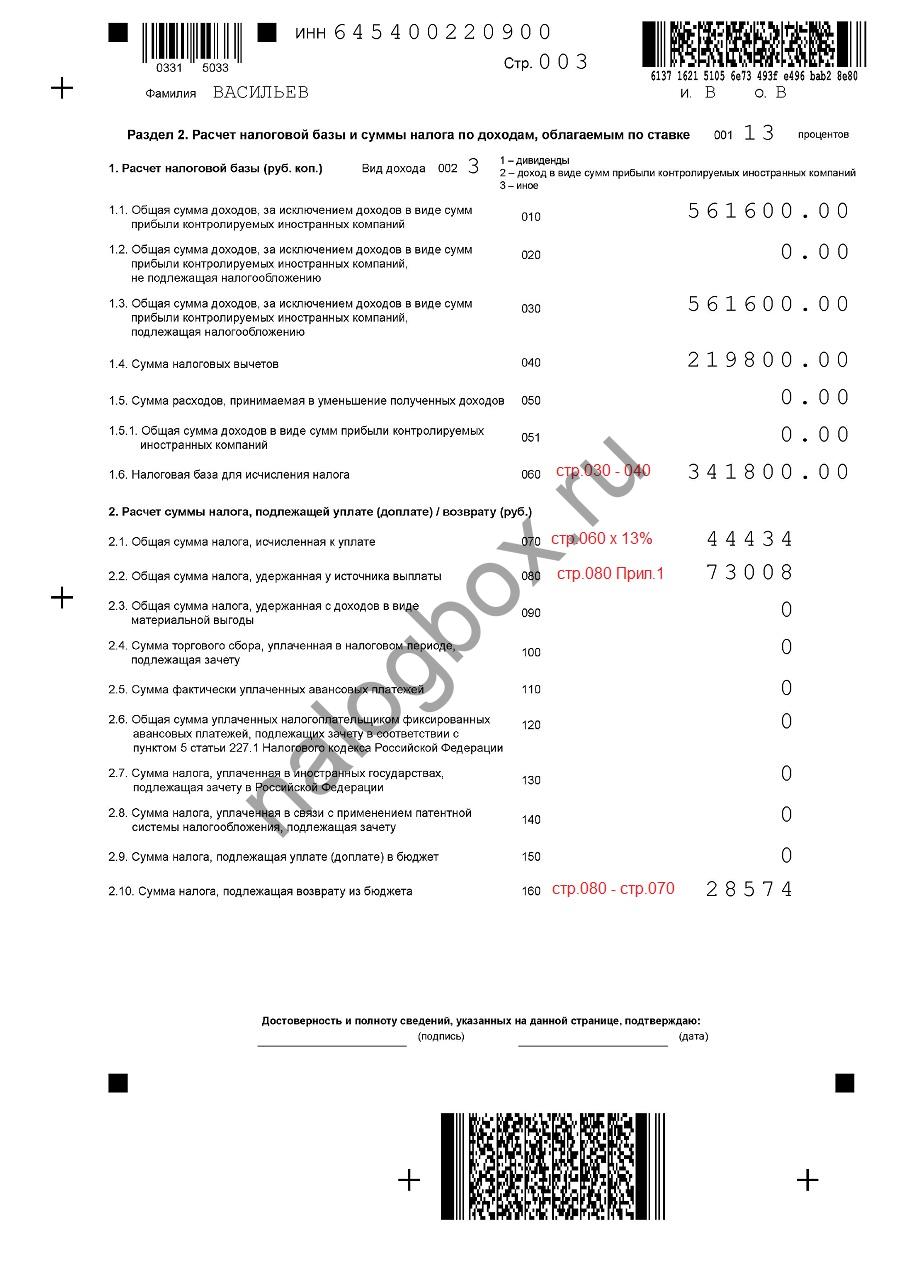

- Все сведения в программе заполнены. Система автоматически формирует декларацию. В Разделе 2 сводит данные и считает НДФЛ.

В Разделе 1 программа самостоятельно указывает итоговую сумму НДФЛ к возврату.

- Остается только проверить и распечатать готовый отчет для налоговой.

.

Важно! Обратите внимание, что при заполнении декларации (ни в программе, ни на бланке) нет разницы, чье лечение вы оплачиваете, свое или родственников. Понесенные расходы распределяются по строкам только в зависимости от вида оказанных мед. услуг (дорогостоящие или стандартные).

услуг (дорогостоящие или стандартные).

Согласно еще до окончания отчетного года налогоплательщик вправе обратиться за пересчетом НДФЛ к работодателю. Сумму и код предоставленного вычета работодатель отражает в Разделе 4 справки 2-НДФЛ. Если до конца года человек не возместил НДФЛ в полном объеме, на остаток он вправе подать декларацию.

.

Важно! Коды вычета на лечение в справке о доходах:

— 324 — стандартное;

— 325 — взносы на полис ДМС;

— 326 — дорогостоящее.

Пример 2

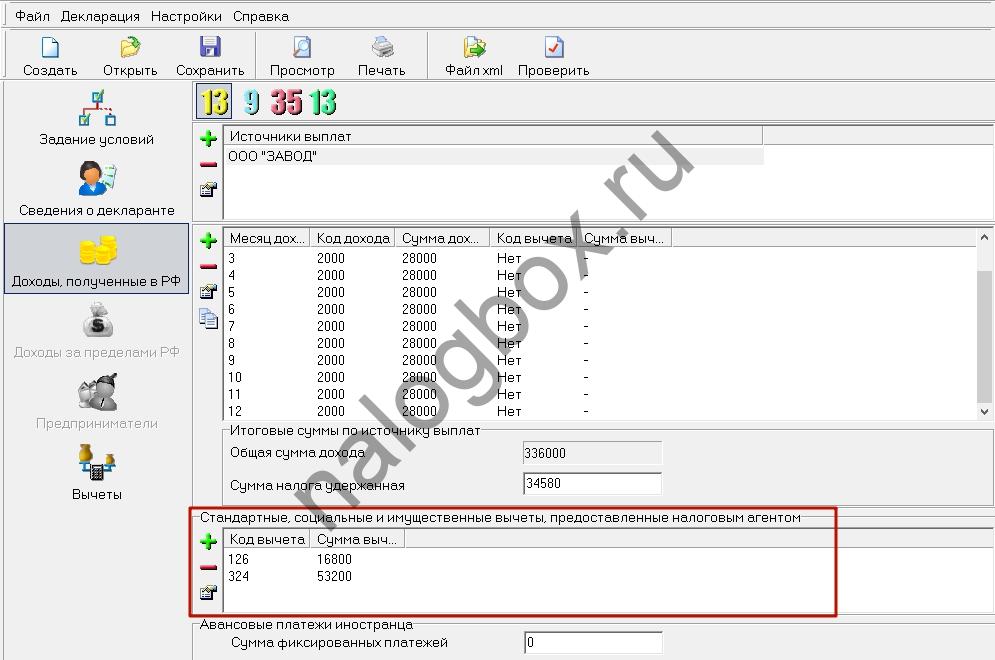

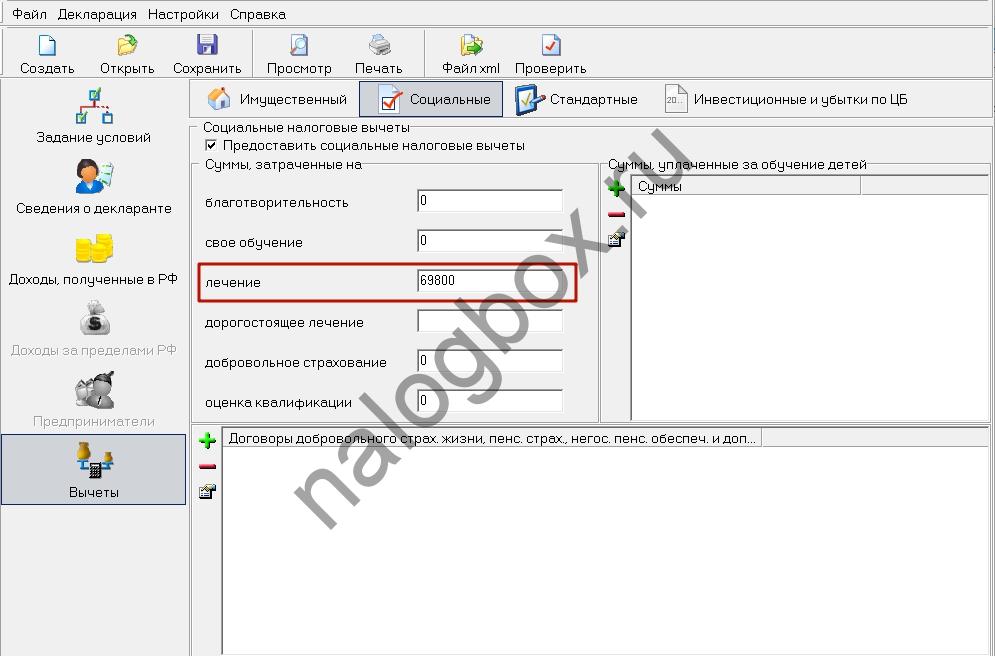

У Светланы есть 10-летний сын. На него женщина получает на работе стандартный вычет 1 400 руб. в месяц. В 2018 г. мальчик лечился в платной больнице. Светлана отдала за мед. услуги 69 800 руб. Она решила возместить налог у работодателя. С уведомлением обратилась к нему в ноябре 2018 г.

Зарплата у Светланы 28 000 руб. в месяц. В 2019 г. женщина получила справку о доходах за 2018 г.:

- общий доход — 336 000 руб.;

- удержанный налог — 34 580 руб.

- представлен вычет с кодом 126 (стандартный) — 16 800 руб.

- предоставлен вычет с кодом 324 (стандартные мед. услуги) — 53 200 руб.

Светлана заполняет 3-НДФЛ на лечение в программе, чтобы получить остаток возмещения по затратам на врачей:

- Предоставленные работодателем вычеты она отражает на вкладке доходов.

- На вкладке вычетов указывает полные расходы на лечение сына.

- С учетом предоставленного работодателем вычета Светлане вернут из бюджета: (69 800 – 53 200) × 13% = 2 158 руб.

Пример 3-НДФЛ за лечение ребенка с частичным предоставлением вычета работодателем скачивайте здесь.

Как подать?

Для сдачи декларации предусмотрены различные способы:

- Личное посещение ИФНС.

- Через представителя по нотариальной доверенности.

- Почтовым отправлением с описью вложений.

- В интерактивном режиме: на сайте ФНС России из личного кабинета или на Едином портале Госуслуги (требуется авторизация с получением в специализированном центре электронной подписи).

Обратиться за вычетом на лечение можно в любое время. Если вместе с возвратом налога необходимо отчитаться перед государством о полученных доходах, документы следует сдать до 30 апреля. Вернуть НДФЛ в целях возмещения затрат на лечение можно за последние 3 года. Например, в 2020 году 3-НДФЛ сдаются за 2015-2017 годы.

Необходимые документы

Список прилагаемых к 3-НДФЛ документов зависит от вида расходов.

При оформлении вычета по медицинским услугам прилагаются:

- справка из медицинского учреждения о произведении оплаты услуг;

- ксерокопия договора на оказание услуг;

- лицензия медицинской организации (при отсутствии ее реквизитов в договоре).

Чтобы получит вычет по оплаченным медикаментам, предоставляются:

- рецепт от врача с проставлением штампа о предъявлении в налоговый орган;

- ксерокопии финансовых документов, подтверждающих оплату (чеки, квитанции, платежки и т.д.).

Для возврата части расходов на ДМС сдаются ксерокопии:

- страхового договора или полиса;

- лицензии страховой организации (при отсутствии полных реквизитов в договоре).

Если вычет оформляется за лечение родственников, необходимо документальное подтверждение родственных связей (свидетельство о браке, о рождении и пр.). Договор на оказание медицинских услуг должен быть оформлен на налогоплательщика, а не на клиента, за которого оплачено лечение.

В любом случае к декларации обязательно прилагается оригинал справки о доходах (форма 2-НДФЛ). Одновременно можно подать заявление о вычете.