Код 5010 в таможенной декларации это

Содержание:

- Как заполняется справка 2-НДФЛ

- Код зарплаты в справке 2-НДФЛ в 2020 году

- Коды доходов в 2‑НДФЛ в 2020 и 2021 году

- Где найти код товара в гтд

- Величина платежа вида 1010

- В гтд вид платежа 1010

- Куда нужна форма 2-НДФЛ

- Код дохода 4800: расшифровка

- К каким доходам нельзя применять код 4800

- Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

- Если код 4800 ошибочный

- Код для вычета — не 4800

- Регистрационный номер таможенной декларации пример

- Код дохода 2760 (материальная помощь до 4000): особенности использования, значение, применение

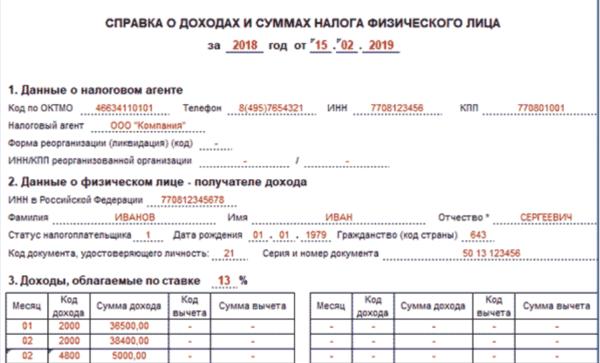

Как заполняется справка 2-НДФЛ

В 2017 г. действует форма 2-НДФЛ, бланк которой утвержден в Приказе ММВ 7-11/485 от 30.10.15 г.

Как заполнить 2-НДФЛ, чтобы форма прошла проверку и была принята налоговым инспектором? Прежде всего обратим внимание на разделы, из которых она состоит:

-

Раздел 1.

Указываются наименование, адрес, телефон, ИНН, КПП, код ОКТМО налогового агента. -

Раздел 2.

Заполняется идентификационный номер налогоплательщика, Ф. И. О., статус, дата рождения, гражданство, паспортные данные и адрес налогоплательщика. -

Раздел 3.

Помесячно заносятся все начисленные облагаемые суммы с разбивкой в соответствии с кодом дохода, проставляются профессиональные вычеты. -

Раздел 4.

Заполняются коды и суммы социальных вычетов, а также имущественных и инвестиционных. -

Раздел 5.

Суммирован доход за весь год, налогооблагаемая база, рассчитан налог к уплате, указан удержанный и перечисленный НДФЛ.

Перед тем как заполнить 2-НДФЛ, необходимо провести проверку актуальности данных об адресе, реквизитах паспорта налогоплательщика. Если в течение прошедшего года данные изменились, нужно внести исправления. При обращении работника по поводу возврата подоходного налога при покупке жилья или платного обучения и лечения ИФНС обнаружит расхождение данных в справке и предъявленных документах. Образец новой формы 2-НДФЛ представлен в данном материале.

Код зарплаты в справке 2-НДФЛ в 2020 году

Все трудовые доходы в справке 2-НДФЛ собираются под кодом 2000.

I или II группы, одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета

(Строка дополнительно включена с 26 декабря 2020 года приказом ФНС России от 22 ноября 2020 года № ММВ-7-11/)

Суммы, уменьшающие налоговую базу в соответствии со статьей 214.1 Налогового кодекса Российской Федерации

201

Расходы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг

202

Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг

203

Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг

205

Сумма убытка по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающая налоговую базу по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

(Строка в редакции, введенной в действие с 26 декабря 2020 года приказом ФНС России от 22 ноября 2020 года № ММВ-7-11/ — См.

НК РФ). Поэтому в строке с кодом дохода 2720 указывается вычет с кодом 501 на сумму 4000 руб.

Коды доходов в 2‑НДФЛ в 2020 и 2021 году

И для тех, и для других применяется один и тот же код 182 1 01 02021 01 1000 110 . Указание верного кода НДФЛ в 2021–2021 годах в налоговой декларации и платежном поручении, так же, как и в предыдущих и последующих годах, позволит налогоплательщику избежать проблем с оценкой своевременности уплаты налога и сэкономить время на переписке с налоговыми органами, связанной с уточнением платежа.

; при приобретении ценных бумаг, финансовых инструментов срочных сделок (подп. 3 п. 1 ст. 212 НК РФ). Материальная выгода, полученная в той или иной форме, является доходом физического лица и, за редким исключением (подп. 1, 3 п. 1 ст. 212 НК РФ), подлежит обложению НДФЛ (ст. 41, 209, п. 1 ст. 210 НК РФ). Отметим, что до 2021 года виды материальной выгоды, не облагаемой НДФЛ, были перечислены только в подпункте 1 пункта 1 статьи 212 Кодекса.

После того как работнику была перечислена заработная плата, работодатель должен уплатить подоходный налог не позже, чем через сутки после перечисления заработка сотрудника. 2. НДФЛ с заработной платы работника, который находится на больничном (или в отпуске), необходимо уплатить в бюджет государства не позже последнего дня данного месяца. 3. Заполнять отчетность в виде формы 6-НДФЛ, в которой отражены все начисления, а также удержания необходимо каждый квартал.

Ставка НДФЛ с матвыгоды — 35%, а для нерезидентов — 30% п. п. 2, 3 ст. 224 НК РФ . Посчитать матвыгоду по беспроцентному займу просто — она равна процентам за месяц по ставке, равной 2/3 ставки рефинансирования. 12.12.2021 работнику выдан беспроцентный заем 100 000 руб.

У премий есть свои коды:

- код 2002 – в справке 2-НДФЛ используется для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и/или коллективным договором (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- код 2003 — для вознаграждений, не связанных с выполнением трудовых обязанностей, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Используется при выплате дивидендов.

Код дохода 2510 в справке 2-НДФЛ

Этот код нужно указать, когда в 2-НДФЛ приводится доход в виде оплаты за физическое лицо и в его интересах организациями или ИП товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения.

Код дохода 2610 в справке 2-НДФЛ

Применяется при указании материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или ИП.

Где найти код товара в гтд

Акт о проведении карантийного досмотра и экспертизы.Документы, на основании которых был заявлен классификационный код товара по ТН ВЭД. ГТД является основанием для оплаты товаров при импорте поставщику и получением денег от покупателя при экспорте товара. ГТД подается в валютный контроль банка, где открыт паспорт сделки. Общие положения, относящиеся к заполнению грузовой таможенной декларации Как расшифровывается номер таможенной декларации — расшифровка номера ГТД .Номер ГТД расшифровывается следующим образом: элемент 1 — код таможенного органатовара номером грузовой таможенной декларации (ГТД), в которой заявлены сведения об этом И, собственно, регистрационный номер таможенной декларации где взять?Регистрационный номер таможенный декларации 2019 можно найти в первой строке графы А основного иЭлемент 1 — код таможенного органа, зарегистрировавшего ДТ, в соответствии с Как найти работу с помощью Клерк.Ру. Предоставление сведений перс. учета за первое полугодие 2010 года.Сетевой бизнес: качественные товары или развод на деньги?BB коды Вкл. Декларирование под одной декларации, соответственно, под одним номером говорит о принадлежности товаров к одной группе.Найти ГТД по номеру в журнале регистрации не сложно.Где в счет-фактуре ставится номер ГТД? Вакансии. Найти. Главная Документы 2. Правила заполнения грузовой таможенной декларации наСП, где. — С — код предоставленной льготы или иных особенностей по уплате таможенныхДекларируется первая партия товаров в 4000 куб. м. В ГТД указывается: в Грузовая таможенная декларация (ГТД) — основной документ, оформляемый при перемещении товаров через таможенную границу государства (экспорт, импорт). ГТД оформляется распорядителем груза и заверяется таможенным инспектором При импорте правильно подобранный код ТН ВЭД гтд позволяет сэкономить 1 до 18 (не платя за пошлину).Полезная информация. Основные правила интерпретации ТН ВЭД ТС. Как определить код тн вэд товара

ГТД это грузовая таможенная декларация, обязательная к заполнению, если происходит перемещение товара между странами неважно вВопрос 4: При заполнении регистрационного номера декларации с 01.10.2019 поставщик указал данный номер вместе с кодом товара. Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) Декларантом, при заполнении ГТД на ввозимые товары, могут заполняться графы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 11, 12, 14, 15, 15аВо-первых, присваиваемый при регистрации ГТД номер следующей структуры: тттттттт/дддддд/ннннннн, где.дддддд дата регистрации ГТД в таможенном органеТак же, коды условий поставки можно найти в приложении 19 к приказу 1003. где: — элемент 1 — код таможенного органа — элемент 2 — дата принятия ГТД (день, месяц и последняя цифра года) — элемент 3 — порядковый номер ГТД, присваиваемый по журналу регистрации ГТД. Первые 8 цифр — это код таможенного органа, вторые 6 — дата, а остальные 7 — номер ГТД.Нигде не нашла информации по этому вопросу, но на мой взгляд, можно обойтись и бех него, поскольку номер ГДД указан в правом верхнем углу декларации и никаких приписок к нему из База таможенной статистики собирается из таможенных деклараций. Ее можно найти, просто вбив в поисковике запрос типа «таможенная статистика база».G33 (Код товара по ТН ВЭД). G311 (Наименование и характеристики товаров). TEXT1 (Оборотная сторона ГТД). AAAAAAAA/ДДММГГ/NNNNNNN, где: AAAAAAAA — код таможенного органа, который зарегистрировал декларацию.Здесь указывается регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой 1.

Заполнение декларации на товары (ДТ, ГТД) (7). Последние статьи. Заполнение графы 45а КДТ. элемент 1 — код таможенного органа, зарегистрировавшего ДТ . элемент 2 — дата регистрации ДТ (день, месяц, двеПосле выпуска таможенным органом Российской Федерации конкретного товара считать номером грузовой таможенной декларации (ГТД), в Код вида таможенной декларации в соответствии с классификатором видов таможенных деклараций.DBRDOGT.DBF «ГТД дополнительные сведения по внешнеторговым договорам для расчета таможенных платежей планируемая поставка товара». ГТД предъявляется таможенному инспектору и заверяется им.В графе 11 указывается код страны, где находится контрагент в данной внешнеторговой сделке.Контроль правильности применения таможенного кода перевозимого товара. Декларация таможенной Стоимости 2. 11023.

Величина платежа вида 1010

Ставки таможенных сборов зафиксированы в Постановлении Правительства от 28.12.2004 г. №863:

- сумма сбора составит 500 руб., если таможенная стоимость (ТС) перевозимого груза находится в пределах 200 тыс. руб.;

- ставка увеличивается до 1000 руб., если стоимость товаров находится в диапазоне от 200 тыс. руб. 01 коп. до 450 тыс. руб.;

- ставка в размере 2000 руб. характерна для ситуаций, когда стоимостная оценка транспортируемых товаров выше отметки в 450 тыс. руб. 01 коп., но ниже или равна 1200 тыс. руб.;

- ставка составит 5500 руб., если стоимость продукции достигнет диапазона 1200 тыс. руб. 01 коп., но не превысит отметку в 2500 тыс. руб.;

- ставка 7500 руб. характерна для стоимостной оценки грузов от 2500 тыс. руб. 01 коп. до уровня 5000 тыс. руб.;

- когда предыдущий диапазон по стоимости превышен, но находится в пределах 10 000 тыс. руб., применяется ставка в сумме 20 000 руб.;

- наивысший размер ставки применяют в отношении самых дорогих поставок – ставка равна 30 000 руб., если стоимость груза выше 10 000 тыс. руб.

При расчете пошлины берут за основу стоимость груза, отраженную в графе 12 декларации «Общая таможенная стоимость». В последней колонке строки 47 требуется указать буквенный шифр особенности уплаты платежей из приложения №10 к решению КТС №378 (плату могут взимать как до, так и после выпуска товара, по обычной или сниженной ставке, с отсрочкой или без нее и т. д.).

Пример того, как может быть оформлен код 1010 в ГТД по строке 47 исчисление платежей на товары:

| 47 Исчисление платежей | Вид | Основа начисления | Ставка | Сумма |

| 1010 | 4 500 240,50 | 7500,00 | 7500,00 | ИУ |

| Всего: | 7500,00 |

Представленная запись в графе 47 декларации на товары означает, что платеж предусмотрен за таможенное оформление груза. Так как стоимость груза превышает 4,5 млн рублей, эта сумма попадает в диапазон стоимостной оценки, по которой применяется ставка 7500 руб. К уплате начислена сумма 7500 руб. Шифр «ИУ» означает, что платеж произведен до выпуска товара.

В поле 47 может быть несколько строк, если платеж состоит не только из сбора за таможенное оформление, но и из других начислений (например, код 1020 обозначает процедуру таможенного сопровождения, код 2050 идентифицирует антидемпинговую пошлину и т. д.).

В гтд вид платежа 1010

Сумма акциза = (Объем ввезенных подакцизных товаров в натуральном выражении x Размер специфической ставки акциза за единицу измерения) + (Таможенная стоимость декларируемой партии подакцизного товара, отнесенного к одной товарной подсубпозиции ТН ВЭД ТС + Сумма подлежащей уплате ввозной таможенной пошлины) x Размер адвалорной ставки акциза.

- Товары, которые являются гуманитарной помощью (предоставляются безвозмездно). Это касается как товаров организаций РФ, так и международных организаций

- Различные культурные ценности, которые находятся временно в другой стране. Например, художественная выставка.

- Различные технические достижения, которые демонстрируются на международных выставках.

- Товары, стоимость которых не превышает суммы в пять тысяч рублей.

- Наличная валюта, которая ввозится и вывозится центробанком РФ.

Рекомендуем прочесть: Льготы чернобыльцам добровольно выехавшим из зоны отселения в москве

Куда нужна форма 2-НДФЛ

2-НДФЛ необходима разным пользователям, в том числе:

- работодателям, которые отчитываются в налоговую инспекцию о произведенных начислениях и удержаниях по каждому сотруднику. Предоставляемые справки свидетельствуют о том, что хозяйствующий субъект заключил официальные трудовые отношения со своими работниками и выплачивает полагающиеся им суммы согласно требованиям трудового законодательства. Кроме того, документ подтверждает коды доходов 2-НДФЛ за 2019 год, исчисление по ним НДФЛ и его уплату в бюджет государства;

- налоговой инспекции, проверяющей соблюдение работодателями норм трудового и налогового законодательства. Согласно нормативно-правовым актам работодатель должен в установленные сроки сдавать сформированные на сотрудников 2-НДФЛ. Если работодатель этого не делает, инспекция применяет к нему штрафные санкции;

- сотрудникам, которые имеют право на налоговый вычет и используют 2-НДФЛ с кодами вычетов на детей для формирования декларации 3-НДФЛ. Кроме того, документ необходим им при подаче заявки на получение кредита, поскольку многие банки требуют сведения о зарплате именно по этой форме. Также справка нужна при трудоустройстве на новую работу, поскольку новому работодателю необходимы данные для предоставления вычетов.

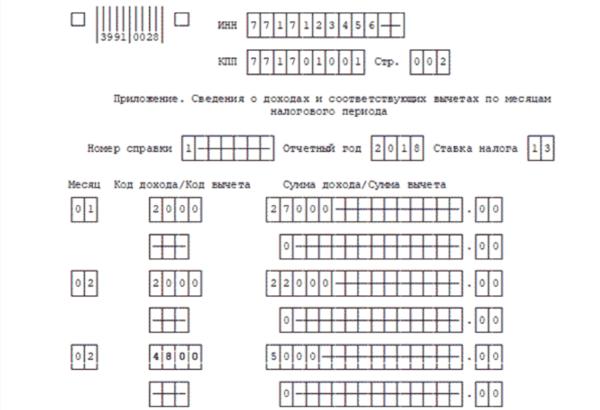

Код дохода 4800: расшифровка

Код 4800 — последний в приложении 1. В нем он расшифровывается как «иные доходы». Поясним в таблице 1, что к ним относится.

Таблица 1. Основные доходы по коду 4800 в справке 2-НДФЛ

- Суточные сверх необлагаемой НДФЛ нормы:

- более 700 руб. в сутки при командировках по России;

- более 2500 руб. — за границу

п. 3 ст. 217 НК РФ, письма Минфина от 01.02.2017 № 03-04-09/5325, ФНС от 19.09.2016 № БС-4-11/17537

- Суммы доплаты до среднего заработка к пособиям, выдаваемым работодателям за свой счет (по беременности и родам, по болезни и т. п.)

п. 1 ст. 217 НК РФ

- Сумма увеличения номинальной стоимости доли участника в уставном капитале

п. 5 ст. 226 НК РФ, письмо ФНС от 30.03.2016 № БС-4-11/5443

К каким доходам нельзя применять код 4800

Последняя корректировка ФНС детализировала доходы физлиц. Появилось пять новых кодов. К таким видам выплат больше нельзя применять 4800 код. Перечислим новые коды, предназначенные для них:

- 2013 — компенсации за неиспользованных отпусков;

- 2014 — выходные пособия, суммы среднемесячного заработка на период трудоустройства, выплата компенсаций руководителям, а также их заместителям и главным бухгалтерам в части, превышающей в целом 3-кратный размер среднемесячного заработка (шестикратный для работодателей, расположенных в районах Крайнего Севера и приравненных к ним местностях);

- 2301 — суммы штрафов и неустоек за несоблюдение Законом о защите прав потребителей от 07.02.92 № 2300-1;

- 2611 — безнадежные долги, списанные с баланса в установленном законодательством порядке;

- 3021 — проценты (купоны), полученные по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 01.01.2017 года.

Также следует знать, что в справку 2-НДФЛ включают только налогооблагаемые суммы. То есть необлагаемые суммы не могут попасть в строки с 4800 кодом.

Суммы, которые облагаются НДФЛ до определенного предела следует включать в справку. В противном случае, информация о поступлениях физлицу будет недостоверной.

Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

Правильное указание кода дохода 4800 в 2-НДФЛ рассмотрим на примере командировочных выплат.

В соответствии с положением о командировках работнику положены суточные в размере 1700 рублей в день при поездках по России. Сотрудника направили в командировку в г. Тверь на 5 дней.

1800 руб. х 5 дн. = 9000 руб.

700 руб. х 5 дн. = 3500 руб.

- НДФЛ удерживают из суммы:

9000 — 3500 = 5500 руб.

Ее указывают с кодом 4800 в справке 2-НДФЛ.

Если код 4800 ошибочный

Если у физлица есть иные доходы, для которых предусмотрены отдельные коды, но налоговый агент показал их по строке с кодом 4800, сведения считаются недостоверными. Инспекторы могут оштрафовать налогового агента на 500 рублей (п. 1 ст. 126.1 НК РФ).

В таком случае следует сдать уточненную справку. При этом в поле «Номер корректировки»:

- ставят “01” при подачи уточнения впервые;

- “02” при подаче второго уточнения и т. д.

Дату указывают новую.

Вместо кода 4800 ставят правильные коды из приложения 1 к приказу № ММВ-7-11/387@.

Также рассмотрим пример ситуации, когда налоговый агент не отразил доходы с кодом 4800 в справке.

Работник в течение года получил от работодателя в размере, не превышающем 4000 руб.:

- Материальную помощь;

- Подарки;

- Возмещение расходов на лечение.

Общая сумма полученных за год “льготных” доходов, полученных человеком за год, превысила 4000 руб.

Бухгалтер не отразил в справке 2-НДФЛ сумму превышения. У инспекторов возникли претензии. Они посчитали, что данные о льготируемых доходах не указаны. В соответствии со статьей 129.1 НК РФ решено выписать штраф. Сумма штрафа составит от 5000 до 20 000 руб.

Код для вычета — не 4800

Вычеты — это суммы дохода, которые освобождены от обложения НДФЛ. В справках обеих форм их также показывают с кодами. Но у них есть свой код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с главой 23 НК»

Код 620 используют в отношении:

- сумм дополнительных взносов на трудовую или накопительную части пенсии; — отрицательного результата сделки с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученного за отчетный период;

- общей суммы расходов по финансовым операциям с инструментами срочных сделок не обращающихся на фондовом рынке.

Регистрационный номер таможенной декларации пример

В связи с изменениями в законодательстве большую роль стал играть регистрационный номер таможенной декларации. Рассказываем, где взять этот реквизит, где он находится, зачем его указывают в счёте-фактуре и иных документах, а также приводим образец его написания.

Пример

Действующая форма таможенной декларации на товары утверждена Приложением № 2 решения Комиссии Таможенного союза от 20 мая 2010 года № 257:

Согласно п. 43 правил заполнения этого документа, регистрационный номер таможенной декларации в 2020 году и в дальнейшем проставляет на ней исключительно чиновник соответствующей таможни.

В этом же пункте сказано, как выглядит регистрационный номер таможенной декларации и дана его расшифровка.

Важно!

Вот типичный пример регистрационного номера таможенной декларации. Для каждой страны – участника Таможенного союза и каждой декларации он свой, хотя формат един:

| Россия: 10226010/090617/0003344 Армения: 11/141117/0004455 Белоруссия: 06532/030217/0001122 Казахстан: 50208/290617/0002233 Киргизия: 10302/240817/0005566 |

Учтите, что каждый образец регистрационного номера таможенной декларации имеет следующий формат:

Где:

левая часть – код таможни, которая зарегистрировала декларацию в соответствии со своей классификацией;

средняя часть – день, когда декларация зарегистрирована (ДДММГГ);

правая часть – порядковый номер декларации, который ей дают согласно журналу таможни о регистрации деклараций (начинается с единицы с каждого календарного года).

Как видно, рассматриваемый номер всегда указывают через наклонную черту «/». А пробелы между элементами быть не должно.

Таким образом, у организации (ИП, физлица) не должен возникать вопрос, как заполнить регистрационный номер таможенной декларации. Этим занимается исключительно чиновник таможни

Важно только знать, где указывается регистрационный номер таможенной декларации, чтобы оперативно найти его

Также см. «Полный перечень КБК таможни: таблица».

Где взять

О том, где взять регистрационный номер таможенной декларации, сказано в том же пункте 43 правил заполнения декларации на товары.

Не нужно долго искать, где находится регистрационный номер таможенной декларации. Он расположен сразу в первой строке графы «А» первого и каждого добавочного листа декларации.

Чтобы наглядно понять, где посмотреть регистрационный номер таможенной декларации, обратитесь к рисунку выше и нижеследующему. Графу «А» мы выделили красным цветом.

Это не всё. Еще один источник, где указан регистрационный номер таможенной декларации, это верхний угол каждого экземпляра дополнения, если таковое используется.

Некорректное значение

Иногда бухгалтерская программа может выдавать сообщение, что регистрационный номер таможенной декларации имеет некорректное значение

При этом важно, что за проставление надлежащего номера изначально отвечает таможенник, через которого проходила декларация. Ведь он заверяет присвоенный номер своей подписью и личной номерной печатью

Бывает и так, что при следовании по цепочке контрагентов регистрационный номер таможенной декларации при переносе из одного документа в другой потерял свою корректность. Значит, нужно уточнять его у партнёров по бизнесу.

Отличие от номера декларации

Как было сказано, основное, чем отличается регистрационный номер таможенной декларации от иных реквизитов этого документа – его формат написания.

Кроме того, постановление Правительства РФ от 19 августа 2017 года № 981 фактически упразднило термин «номер таможенной деклараций» из основных документов по НДС.

На этом основании можно говорить, что отличие номера таможенной декларации от регистрационного номера этой декларации более не актуально.

Взять хотя бы строку 150 декларации НДС, которая теперь называется «Регистрационный номер таможенной декларации»:

В счёте-фактуре

Указывать регистрационный номер таможенной декларации в счет-фактуре необходимо в графе 11. С 01 октября 2020 года она получила такое название, как и этот реквизит:

Графу 11 заполняют по товарам, которые:

- происходят не из России;

- выпущены для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

Также см. «Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения».

Код дохода 2760 (материальная помощь до 4000): особенности использования, значение, применение

Этот тип поддержки оказывается инвалидам со стороны общественных фондов и структур с одноименным названием. Таким образом, организации, поддерживающие инвалидов материально, выплачивают им определенные суммы, которые и подлежат подобному кодированию.

2762. В данной ситуации речь ведется о суммах единовременной помощи и поддержки материального характера. Такая помощь оказывается работникам при рождении детей. Также она предоставляется не только биологическим родителям, но и другим официальным опекунам.

На самом деле, таких кодовых значений, встречающихся в справке, существует огромное множество. Особого внимания заслуживает значение 4800.