Компенсация ндс при усн в смете в 2021 году

Содержание:

- Исключения

- Кому это нужно

- Как рассчитывать НДС в смете при УСН

- Как настроить Компенсацию по НДС при УСН в Гранд-Смете 9

- Суть УСН

- Почему нельзя исключить НДС из сметы

- Как считать

- Компенсация НДС при УСН: что написать вместо НДС

- Новые лимиты УСН и налоговые ставки

- Порядок возмещения НДС при УСН в 2020 году

- Операции с госимуществом

- НДС: возмещение из бюджета в условиях кризиса

- Компенсация НДС при упрощенке в смете

- Почему нельзя исключать НДС из сметы?

- Исключение из сметы налога на прибыль

- Компенсация НДС при упрощенке в смете

- Контракт заключен до 2019 года а выполнение в 2019 году, Возможно ли увеличение ЦЕНЫ КОНТРАКТА?

- 2 подрядчик, на упрощенной системе налогообложения (не является плательщиком НДС)

- В случае выставления счета-фактуры с выделением НДС налогоплательщик, применяющий УСН, перечисляет налог в бюджет по мере поступления оплаты от контрагента

Исключения

Вопрос: «Можно ли вернуть НДС при системе налогообложения УСН?» — интересует ИП и юридических лиц. Применение «упрощенки» делает хозяйствующего субъекта неплательщиком НДС. Однако имеются исключения из этого правила, когда необходимо платить налог на НДС и подавать декларации по нему. При этом взять какие-либо суммы налога к вычету «упрощенцы» не вправе.

Декларацию по НДС подается в случаях:

- Ввоза продукции из-за границы;

- Аренды или покупки госимущества или активов муниципалитета;

- Проведения операций совместной деятельности (доверительного управления, товарищества);

- Самостоятельного выставления счетов – фактур заказчику или покупателю, в которых выставлен НДС (законодательного запрета нет). В этом случае взять НДС к вычету могут только контрагенты «упрощенцев», получившие от них счета-фактуры. Однако эта ситуация может вызвать вопросы у налоговиков. Возмещение НДС на УСН может иметь вид внесения налога в расходы только на системе «Доходы минус расходы». Очень часто при рассмотрении дел с неоплатой в суде поддерживаются «упрощенцы».

Кому это нужно

Большинство компаний, перешедших на упрощенный режим налогообложения, от исчисления и уплаты НДС освобождены. Конечно, некоторые операции являются исключением, но все же общее правило действует на всех.

Следовательно, при расчете цены работ, товаров и услуг субъект на УСНО не должен учитывать налог на добавленную стоимость. Ведь он его платить не должен. Однако это не всегда так.

Допустим, строительная организация на упрощенном режиме при составлении сметы решила не включать НДС в состав затрат. По идее, все верно. Ведь у субъекта нет никакой обязанности платить налог в бюджет. Но ведь материалы, которые будут приобретены для оказания строительных работ, в большинстве случаев уже включают НДС.

В результате исключения НДС из сметных расчетов компания будет терпеть убытки. Конечно, при небольшой стоимости сделки неучтенные расходы будут минимальны, и организация их может практически не почувствовать. Также не заметить затраты на компенсацию НДС при УСН (формула далее) можно, если основные поставщики и контрагенты тоже работают на УСНО. Однако с поставщиками на ОСНО и при крупной сумме сделки убытки будут значительны.

Разберем ситуацию на конкретном примере:

Например, доска деревянная одна штука при одном ценнике будет иметь разную стоимость:

- для компании на ОСНО — 120 рублей, в том числе 100 рублей — чистая стоимость доски, а 20 рублей — сумма НДС, которая компания в дальнейшем оформит к вычету. В итоге одну доску фирма на ОСНО купит за 100 рублей;

- для организации или ИП на УСН все та же деревянная доска будет стоить 120 рублей без какого-либо права на возврат налога из бюджета.

Но упрощенец включит в смету в стоимость доски только 100 рублей, без начисления НДС. Именно эти 20 рублей неучтенного налога следует заложить в смете в специальном разделе «Компенсация расходов НДС». В противном случае компания может понести убытки.

Как рассчитывать НДС в смете при УСН

Упрощенцы должны использовать в смете специальную формулу НДС при УСН (письмо Госстроя РФ ):

(Мат + (ЭМ – ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20 %.

Мат — материалы

ЭМ — расходы на эксплуатацию механизмов

ЗПМ — зарплата машинистов

НР — накладные расходы

СП — сметная прибыль

ОБ — затраты на эксплуатацию оборудования

0,1712 — удельный вес материалов в накладных расходах в соответствии с п. 4 приложения 8 к МДС 81-33.2004

0,15 — удельный вес материалов в структуре сметной прибыли. На сегодня этот коэффициент не утвержден никакими нормативными актами, кроме упомянутого письма Госстроя . Поэтому подрядчик может как ориентироваться на рекомендации Госстроя, так и применять свой коэффициент, согласовав его с заказчиком.

20% — ставка НДС

В отличие от компаний на ОСНО, подрядчик на упрощёнке компенсирует для себя входной НДС, который он заплатил за материалы или услуги. То есть формула используется не для начисления налога, а для определения суммы возмещения НДС в смете при УСН. Рассчитанную сумму нужно занести в графу сметы «Компенсация НДС при УСН».

Пример. Заказчик ООО «Стройбыт» работает на общей системе налогообложения. Компания заключила договор стройподряда на реконструкцию цеха с ООО «ЕвроПлюс», применяющим УСН.

Фирма «ЕвроПлюс» купила материалы для проведения ремонта на сумму 240 тыс. рублей, в том числе НДС — 40 тыс. рублей. Стоимость материалов без налога в сумме 200 тыс. рублей была включена в смету.

Рассмотрим три варианта отражения НДС в данной ситуации: один правильный и два неправильных.

|

Правильно |

Неверно |

Неверно |

|

В строку «Приобретённые материалы» внести сумму 200 тыс. рублей Рассчитать сумму компенсации НДС при УСН в смете по установленной формуле |

В строку «Приобретённые материалы» внести сумму 200 тыс. рублей НДС в размере 40 тыс. рублей включить в общехозяйственные расходы |

Сформировать смету с указанием стоимости материалов в сумме 240 тыс. рублей Выписать счёт-фактуру с НДС в сумме 40 тыс. рублей |

Неверный расчет НДС в смете для подрядчика на УСН может повлечь за собой убытки из-за низкой цены работ, занижение налоговой базы или лишние затраты при «двойном» начислении.

Чтобы избежать проблем, нужно рассчитывать компенсацию НДС при УСН в смете в соответствии с разъяснениями Госстроя.

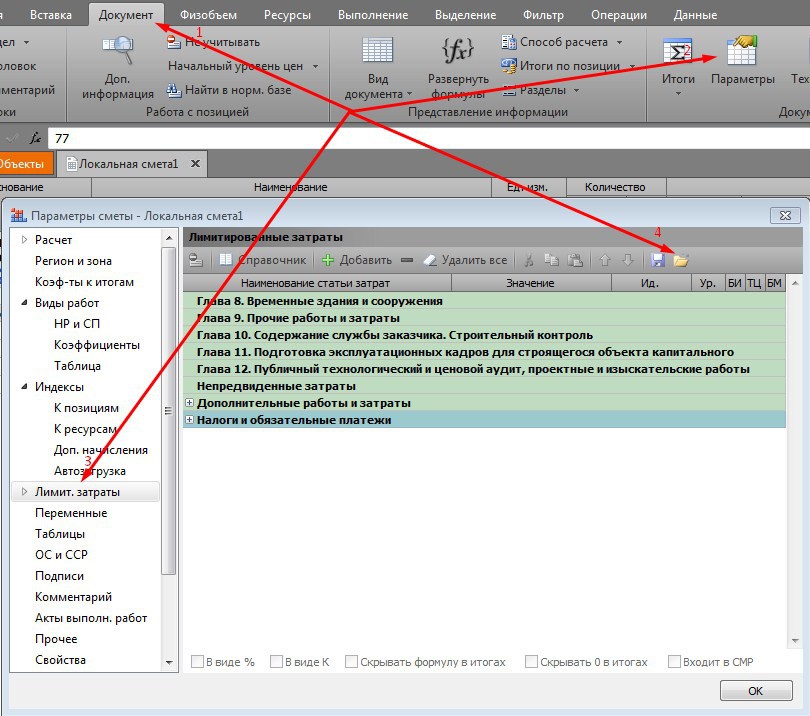

Как настроить Компенсацию по НДС при УСН в Гранд-Смете 9

Для настройки компенсации НДС в программе нужно зайти Документ-Параметры-Лимитированные затраты.

Затем добавить статью затрат в главу Налоги и обязательные платежи.

В начале указываем наименование Компенсация по НДС при УСН в следующей ячейке прописываем формулу:

(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20 компенсация ндс при усн в смете в 2019 году формула

где 0,1712 – удельный вес затрат на материалы в постатейной структуре накладных расходов (МДС 81-33.2004) ; 0,15 – удельный вес затрат на материалы в постатейной структуре сметной прибыли; 0,20 – ставка НДС 20%.

Усовершенствовать свои навыки в работе с Гранд-Сметой 9 можно на нашем курсе повышения квалификации « Ценообразование, сметное дело и автоматизация сметных расчётов в программном комплексе ГРАНД-Смета 9″

Суть УСН

Большое количество предприятий, в том числе в строительной отрасли, работают по упрощенной системе налогообложения (УСН). Прелесть работы по УСН в том, что предприятие или индивидуальный предприниматель может заменить несколько налогов одним. Это делается, как следует из названия, для упрощения бухгалтерского и налогового учета малых предприятий.

При этом, в отличие от общей системы налогообложения (ОСНО), предприятие или предприниматель, работающий по УСН относит НДС на приобретаемые им товары и услуги в графу «Расходы».

Сама УСН существует в двух вариантах, в которых величина налога определяется, соответственно как:

(Доходы — Расходы) х 15%

или

Доходы х 6%

Почему нельзя исключить НДС из сметы

Упрощенка является особым случаем практики налогообложения. Большинство организаций, особенно крупные и бюджетные, осуществляют свою деятельность на общей системе налогообложения. Естественно, что услуги, получаемые организацией-упрощенцем от других организаций, должны облагаться НДС. Выплачивать налог упрощенцу все равно придется (несмотря на то, что они освобождены от его уплаты), относя его к расходам. Получается, что сумма налога для упрощенца входит в общую стоимость продукции.

Также нельзя просто исключить НДС из сметы потому, что у клиента появится разница в сумме налога, и у него будет «висеть» неопределенная сумма. Специально для таких случаев есть строка «компенсация НДС при УСН».

Она нужна для того, чтобы избежать «повисших» сумм налога, которые компания-упрощенец не может компенсировать, а его партнер-общережимник не может вычесть.

В этой строке прописывают сумму налога по всей сделке. Любая смета предусматривает лимитированные затраты, и НДС входит в эти расходы.

Как считать

Итак, при составлении сметы организации, выбравшей упрощенный режим налогообложения, следует заложить налог на добавленную стоимость. Но в расчетной части документа указывать графу «НДС» будет неверно. Следовательно, включите специальный раздел «Компенсация по НДС при УСН» в смете.

А вот что включать в данное поле, ведь просто применить действующую ставку к конечной стоимости работы, услуги неправильно. По крайней мере, ставок НДС как минимум три: 0 %, 10 % и 20 %

ВАЖНО!

С 01.01.2019 года применяйте новую повышенную ставку НДС в 20 % взамен старой, равной 18 %. Учитывайте положения ко всем поставкам и отгрузкам товара, которые были совершены уже в 2020 году.. Формула компенсации НДС при упрощенной системе налогообложения:

Формула компенсации НДС при упрощенной системе налогообложения:

где:

- МАТ — это материальные затраты на оказание услуги, выполнение работы;

- ЭМ — сумма затрат на эксплуатацию машин;

- ЗПМ — заработная плата и вознаграждения машинистов и иных специалистов, осуществляющих эксплуатацию машин;

- НР — накладные расходы. Для данной категории затрат, которые можно включить в расчет компенсации НДС при УС в смете, определен норматив 17,12 %;

- СП — сметная прибыль компании, заложенная в расчет. К данному показателю также установлен лимит — 15 %;

- ОБ — это чистая эксплуатация оборудования для оказания услуг, работ;

- 0,20 — это действующая ставка налога. Ранее показатель равнялся 0,18 (18 % до 31.12.2018).

Полученную сумму компенсации убытков НДС укажите в специальном разделе сметной документации.

Компенсация НДС при УСН: что написать вместо НДС

Многим довольно трудно понять, что именно нужно отображать в местах, где обычно пишется информация о налоге на добавленную стоимость, например, при ОСНО, то есть основной системе налогообложения.

Чтобы разобраться в том, что и где пишется, вводятся некоторые обозначения. В первую очередь, необходимо в строке вместо «НДС» указать «Компенсация НДС при УСН».

Для выведения конкретной суммы была разработана подходящая формула. Обозначим каждый из параметров, которые могут быть прописаны в смете:

- МАТ – логичное обозначение слова «материалы», это главный предмет, по которому также отчитываются во все инстанции и следят за его оплатой.

- ЭМ – на ум сразу приходит «Эксплуатация машин», так как транспортировка имеет широкий спектр действия на всех предприятиях.

- ЗПМ – с первой частью аббревиатуры многие знакомы (заработная плата), а вторая относится к машинистам, соответственно, этим параметром указывается прибыль сотрудника этой сферы.

- ОБ – оборудование, инструменты, необходимые для реализации и изготовления товаров.

- НР – накладные расходы, в состав которых также входят некие доли затрат на сырье. Если говорить о конкретных цифрах, то здесь они равны 17,2%.

- СП – сметная прибыль, в неё также включены часть расходов на материалы, это составляет 15%.

После того, как выведены все обозначения и расписаны их значения, можно самостоятельно вывести формулу компенсации НДС при упрощённой системе налогообложения, но, чтобы облегчить собственную работу, мы приводим её ниже.Выглядит она следующим образом:

После расчётов по этой модели, результат записывается в ту графу, где при основной системе налогообложения стоял НДС.

Новые лимиты УСН и налоговые ставки

В апреле 2020 года на упрощёнке сохраняются базовые ставки: УСН «доходы» — 6 %, УСН «доходы минус расходы» — 15 %. Предприниматели теряют право на применение УСН, если количество их сотрудников превышает 100 человек, а годовой доход — 150 миллионов рублей.

В связи с коронавирусом 49 регионов России для организаций и ИП на УСН. Напомним, что максимальное снижение возможно до 1 % по базе «доходы» и до 5 % по базе «доходы минус расходы». Некоторые уменьшили налог для всех, а другие только для пострадавших отраслей — ознакомьтесь с постановлением местной власти, чтобы узнать подробности.

Законопроект № 875580-7 предусматривает возможность остаться на УСН до конца года, если установленные лимиты превышены в незначительных пределах. Но с того квартала, в котором были допущены превышения, придется платить налоги по повышенной ставке — 8 % для УСН «доходы» и 20 % для УСН «доходы минус расходы».

При превышении промежуточных лимитов право на упрощенку будет утрачено и налоги придется платить в рамках ОСНО.

Наглядно увидеть изменения налогового режима можно в таблице.

|

Критерии применения УСН для ИП и юрлиц |

Налоговые ставки УСН «доходы»/«доходы минус расходы» |

Потеря права на УСН и перевод на ОСНО |

|

|

6 % / 15 % |

8 % / 20 % (законопроект) |

||

|

Количество работников |

Менее 100 человек |

От 101 до 130 человек |

Больше 130 человек |

|

Годовой доход |

Менее 150 миллионов рублей |

От 150 до 200 миллионов рублей |

Более 200 миллионов рублей |

Если в следующем налоговом периоде доходы за год не превысят 150 миллионов рублей, а количество сотрудников 100 человек, налогоплательщик имеет право применять стандартную ставку — 6 % или 15 %.

Если лимит по выручке или количеству сотрудников будет превышен по итогам года, то весь следующий год авансовые платежи придётся платить по повышенной ставке.

Порядок возмещения НДС при УСН в 2020 году

Возмещение НДС при УСН – возможно ли оно – таким вопросом вправе задаться те «упрощенщики», которым (как исключение из общего правила, действующего при УСН) вменяется в обязанность уплата налога на добавленную стоимость. Рассмотрим, насколько правомерно возникновение возмещаемых сумм НДС при применении «упрощенки».

Кто заполняет декларацию по НДС на УСН

Надо ли при УСН вести регистры налогового учета по НДС

Можно ли принять НДС к вычету на УСН

Итоги

Кто заполняет декларацию по НДС на УСН

Упрощенная система налогообложения предполагает, что задаваться вопросами уплаты НДС нет необходимости. Однако это может быть актуально в следующих случаях:

- При покупке товаров у иностранного поставщика, если этот поставщик не стоит на налоговом учете в России (если стоит, то уплата НДС — его обязанность) и, конечно, если товар вообще подлежит обложению НДС. Либо если покупатель из России оплачивает работы или услуги, выполненные иностранной организацией.

- При аренде и покупке имущества, принадлежащего государству или муниципалитету.

- При отношениях в рамках договоров совместной деятельности (простого товарищества, доверительного управления). Нюансы учета НДС для таких случаев урегулированы в ст. 174.1 НК РФ.

- При выставлении заказчику или покупателю счета-фактуры, в котором выделен НДС. Подобные ситуации могут возникнуть вынужденно. Например, ИП поставляет товары организациям, которые просят выписывать счета-фактуры с выделенным НДС. Данную просьбу лучше не выполнять, сославшись на нормативные документы, которые подтверждают ваше право на невыставление счетов-фактур. Однако законодательного запрета на выставление «упрощенцем» счета-фактуры с НДС нет.

Каждый из этих случаев потребует не только оплаты налога, но и составления декларации по нему. Сдать декларацию в ИФНС нужно будет не позднее 25 числа месяца, наступающего после завершения отчетного квартала (абз. 2 п. 5 ст. 174 НК РФ), причем способ ее сдачи может быть не электронным.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли определили ситуации, когда нужно платить НДС при УСН и отчитываться по налогу. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

О правилах оформления декларации читайте в статье «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

Надо ли при УСН вести регистры налогового учета по НДС

Часто возникает вопрос: нужно ли плательщику УСН вести книги покупок и продаж в ситуациях, когда он обязан уплатить налог?

Книга покупок необходима для расчета налоговых вычетов по НДС. Такой ситуации не может возникнуть ни у одного плательщика УСН, следовательно, книгу покупок вести не нужно. Что же касается книги продаж, то и ее «упрощенцы», как неплательщики НДС, заполнять не обязаны (п. 3 ст. 169 НК РФ).

Журнал учета счетов-фактур важен для тех неплательщиков НДС, которые выставляют счета-фактуры, работая с контрагентами по посредническим договорам, договорам транспортной экспедиции, и застройщиков. Им заполнение журнала вменено в обязанность (п. 3.1 ст. 169 НК РФ).

174 НК РФ).

Можно ли принять НДС к вычету на УСН

Итак, книги продаж и покупок «упрощенцы», как неплательщики НДС (ст. 169, ст. 346 11 НК РФ), не ведут. При этом следует понимать, что ни одна организация (ни один ИП) на УСН не сможет принять НДС к вычету, ведь если «упрощенцы» не относятся к плательщикам НДС, то и ст. 172 НК РФ о порядке применения налоговых вычетов к ним не относится.

Таким образом, выставить счет-фактуру с НДС «упрощенцы» могут, а принять налог к вычету – нет. Поэтому в случае выставления ими счета-фактуры с НДС они должны в полном объеме уплатить сумму указанного в этом документе налога в бюджет. Следовательно, вопрос о возможности возмещения НДС для «упрощенщика» имеет однозначно отрицательный ответ.

Взять НДС к вычету могут только контрагенты «упрощенцев», получившие от них счета-фактуры, хотя эта ситуация может вызвать вопросы у налоговиков.

Об особенностях оформления документов в ситуации, когда одна из сторон является неплательщиком НДС, читайте в материале «Основные правила, когда организация без НДС работает с организацией с НДС».

Итоги

Применение «упрощенки» делает плательщика УСН-налога неплательщиком НДС. Однако существует ряд исключений из этого правила, обязывающих не только к уплате налога на добавленную стоимость, но и к подаче декларации по нему. При этом взять какие-либо суммы налога к вычету «упрощенцы» не вправе. Таким образом, возмещаемого НДС у них возникнуть не может.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Операции с госимуществом

Главный признак того, что вы стали налоговым агентом по НДС при упрощенной системе налогообложения, если ваш контрагент – орган власти. Чаще всего в лице комитета по управлению имуществом. Как правило, в договоры вносить изменения очень сложно, а составлены они так, что НДС необходимо рассчитать вручную с тем, чтобы:

- перечислить налог в свою ИФНС (по месту регистрации);

- удержать НДС из арендной платы (оплаты имущества).

Порядок расчета зависит от условий договора, ведь его цена может быть установлена как с учетом НДС, так и без него. В первом случае необходимо применить ставку 20/120. Во втором – просто 20%. На практике расчет может быть осложнен условиями договора, например, такими:

Для того, чтобы не запутаться в НДС, бухгалтеры, которые до этого работали только с УСН, составляют таблицы по условиям договора. Например, по приведенным выше условиям была составлена такая таблица:

Договор аренды

№ 00-00169/17 от 11.04.2019

ООО «Василек» – Департамент городского имущества города Москвы

|

Наименование |

Показатель |

Договор |

Примечание |

|---|---|---|---|

|

1. Арендная плата, руб. |

|||

|

1.1. Годовой размер |

4 791 391,05 |

п. 6.2 (стр. 6) |

|

|

в том числе: |

|||

|

НДС, 20% |

798 565,18 |

самостоятельный расчет |

|

|

б/НДС |

3 992 825,88 |

||

|

1.2. Ежемесячная плата (стр. 1.1/12) |

|||

|

1.2.1. Сумма (стр. 1.1/12) |

399 282,59 |

п. 6.4 (стр. 7) |

|

|

в том числе: |

|||

|

1.2.1.1. НДС (20%) |

66 547,10 |

п. 6.3 (стр. 7) |

Получатель платежа – ИФНС по месту регистрации компании |

|

1.2.1.2. б/НДС |

332 735,49 |

п. 6.5 (стр. 7) |

Получатель платежа – Департамент городского имущества |

|

Срок оплаты |

до 5 числа текущего месяца |

||

|

за июнь 2019 |

|||

|

период 19-30 июня, дней |

12 |

||

|

сумма |

133 094,20 |

||

|

2. Оплата 1/4 части |

п. 6.10 (стр. 7) |

||

|

2.1. Срок (15 дней после подписания договора) |

до 26 апреля 2019 г. |

Самостоятельный расчет |

Дата подписания договора – 11 апреля 2019 г. |

|

2.2. Сумма (без НДС) стр. 1.1/4) |

998 206,47 |

Получатель платежа – Департамент городского имущества |

|

|

2.3. НДС, 20% |

179 677,16 |

Получатель платежа – ИФНС компании |

|

|

2.4. Оплаченные месяцы (3 последние месяца договора) |

19 января – 19 апреля 2029 г. |

Срок окончания договора – 19 апреля 2029 г. |

|

|

2. Дата начала оплаты |

19 мая 2019 г. |

п. 6.8 (стр. 7) со ссылкой на п. 2.1. (стр. 1) |

|

|

3. Момент исполнения обязательств |

День, когда казначейство получит платеж |

п. 6.9 ( стр. 7) |

Платежки лучше отправлять в первой половине дня |

Налоговая декларация в любом случае будет подана без каких-либо приложений. Помимо титульного листа в ней необходимо будет заполнить только раздел 2. Например, так:

НДС: возмещение из бюджета в условиях кризиса

Пандемия и кризис не скажутся на скорости получения компаниями НДС, предъявленного к возмещению. Т. е., для подавляющего большинства предприятий сроки проверки деклараций с НДС к возмещению не будут сокращаться, и длительность их будет по-прежнему составлять 2 месяца.

Согласно письма ФНС России от 10.04.2020 № ЕА-4-15/6101, введение Указами Президента РФ нерабочих дней в период с 30 марта по 8 мая 2020 г. не влияет на исчисление пришедшихся на этот период сроков возмещения НДС из бюджета. Исключением являются сроки по вручению актов камеральных проверок и представлению возражений на акт, течение которых начинается с ближайшего рабочего дня, т.е. с 12 мая 2020 г.

Ускоренный порядок получения НДС к возмещению из бюджета доступен весьма ограниченному количеству компаний. Как правило, это крупнейшие игроки на рынке, поскольку только им под силу выполнить требования ИФНС. Пока расширять круг пользователей возмещения заявительным методом властями не планируется, т.е. даже в кризисных условиях законодатели не намерены пойти на уступки, смягчив условия возмещения НДС.

Компенсация НДС при упрощенке в смете

Возмещение НДС при УСН в сметах в 2019 году, как, впрочем, и в 2020 году, является актуальным вопросом при составлении сметной документации. И хотя компенсация НДС в смете при «упрощенке» чаще всего является частью бухгалтерских отчетов и прочих комплектов документов, предоставляемых в контролирующие органы, все же НДС в смете при УСН должно быть отражено и специалистами сметного отдела.

Следует отметить, что упрощенная система налогообложения предполагает отсутствие уплаты налога на добавленную стоимость в большинстве случаев. Однако есть и случаи, когда строительной компании на УСН все-таки придется иметь дело с данным налогом. Поэтому возникают логичные вопросы, как пересчитать смету с НДС на «упрощенку» и как произвести возмещение НДС в смете при УСН.

Почему нельзя исключать НДС из сметы?

Дело в том, что при своей распространенности, УСН является частным случаем практики налогообложения.

Самые крупные предприятия, бюджетные организации и поставщики основных ресурсов, работают по общей системе налогообложения (ОСНО), многие предприятия торговли и сервиса также.

Разумно предполагать, что если существует юридическое лицо или предприниматель, использующий УСН, то услуги, которые он сам получает от других организаций, так или иначе, облагаются НДС. И выплачивать его по счетам все равно придется, относя к расходам. Выходит, что сумма НДС для такого предпринимателя включается в общую стоимость товара или услуги.

Приведем грубый пример: стоимость одного кирпича в торговой компании составляет 10 руб. ставка НДС составляет 20%, сумма НДС, соответственно 2 руб.

- Для покупателя, работающего по ОСНО кирпич будет стоить 10 руб., НДС 2 руб., Итого с НДС 12 руб.

- Для покупателя, работающего по УСН кирпич будет стоить 12 руб.. НДС не выделяется и не может подлежать возврату

Но в сметах НДС начисляется в итоге (в лимитированных затратах), а в позициях сметы стоимость материалов (МАТ) и эксплуатации машин (ЭМ) указывается без НДС.

Значит подрядчик купит кирпич за 12 руб, в смету добавит кирпич за 10 руб. Не начислив НДС в итоге, он теряет 2 руб.

Но начислять НДС в итоге сметы ему нельзя, т.к. он не является его плательщиком.

В таком случае подрядчику необходимо компенсировать затраты на уплаченный им НДС. В лимитированных затратах в итоге сметы «НДС» заменяется на «Компенсация НДС при УСН».

С 1-го января 2019 года размер налога на добавленную стоимость составляет 20%. Данное изменение будет применено для всех участников экономической деятельности, независимо от условий ранее заключенных договоров. Поправки в статью и формулу расчета компенсации НДС внесены. Подробности по учету нового размера НДС в счет-фактурах смотрите в тематических подборках справочно-правовых систем и на официальном сайте ФНС

Исключение из сметы налога на прибыль

Спорным моментом является исключение налога на прибыль из сметы. С одной стороны, если рассуждать логически, то если налог не оплачивается, то и не включается в смету. Некоторые компании просто не вписывают его.

Но такой подход в корне неправильный. С другой стороны, если одна фирма из сферы малого бизнеса не использует надбавку, то не стоит забывать, что она взаимодействует с поставщиками, подрядчиками и другими участниками, которые пользуются ОСНО.Соответственно, запрещено исключать из сметы НДС, так как другая сторона может возместить его. Рассчитывать на то, что можно будет провести процесс – компенсация НДС при УСН, также не имеет смысла.

Компенсация НДС при упрощенке в смете

Возмещение НДС при УСН в сметах в 2021 году, как, впрочем, и в 2020 году, является актуальным вопросом при составлении сметной документации. И хотя компенсация НДС в смете при «упрощенке» чаще всего является частью бухгалтерских отчетов и прочих комплектов документов, предоставляемых в контролирующие органы, все же НДС в смете при УСН должно быть отражено и специалистами сметного отдела. Следует отметить, что упрощенная система налогообложения предполагает отсутствие уплаты налога на добавленную стоимость в большинстве случаев. Однако есть и случаи, когда строительной компании на УСН все-таки придется иметь дело с данным налогом. Поэтому возникают логичные вопросы, как пересчитать смету с НДС на «упрощенку» и как произвести возмещение НДС в смете при УСН.

Контракт заключен до 2019 года а выполнение в 2019 году, Возможно ли увеличение ЦЕНЫ КОНТРАКТА?

Если КОНТРАКТ ГОСУДАРСТВЕННЫЙ-Муниципальный по 44-ФЗ

Письмом от 28 августа 2018 года №24-03-07/61247 Министерство финансов РФ дало разъяснения по вопросам об изменении цены контракта, заключенных в соответствии с Федеральным законом №44-ФЗ «О контрактной системе закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» до вступления в силу Закона №303-ФЗ.

Начальная (максимальная) цена контракта, заключаемого с единственным поставщиком (НМЦК), определяется и обосновывается заказчиком в соответствии со статьей 22 Закона о контрактной системе посредством применения следующих методов: метод сопоставимых рыночных цен, нормативный метод, тарифный метод, проектно-сметный метод, затратный метод.

При установлении НМЦК заказчик должен учитывать все факторы влиящие на цену: условия и сроки поставки, риски, связанные с возмонжностью повышения цены, в том числе налоговые платежи, предусмотренные Налоговым кодексом РФ.

Согласно части 2 статьи 34 Закона о контрактной системе при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта, а в случаях, установленных Правительством РФ, указываются ориентировочное значение цены контракта либо формула цены и максимальное значение цены контракта, установленные заказчиком в документации о закупке.

Риски, связанные с исполнение контрактов, в том числе инфляционные, относятся к коммерческим рискам поставщика (подрядчика, исполнителя), которые предусматриваются в цене заявки на участие в закупке.

Учитывая изложенное, цены контрактов, заключенных до повышения ставки НДС, не подлежат изменению в связи с таким повышением.

Исключение может быть сделано только для крупных контрактов и только по решению Правительства РФ или исполнительного органа власти субъекта РФ местной администрации.

как в ГРАНД-Смете в КС-2 сделать НДС 20%, ПРИ ЭТОМ не увеличив итоговую стоимость сметы?

Мы сделали 2 разные формулы для ГРАНД-Сметы, которые нужно ввести в параметры сметы раздел Лимитированные затраты. Почему 2? Потому что из-за особенностей округления, в каждом индивидуальном случае нужно будет выбрать один из 2х вариантов чтобы выйти на нужную итоговую цифру.Для этого нажать кнопку Загрузить как показано на картинке и указать один из 2х шаблонов лимитированных затрат (которые мы вам пришлем на почту).Чтобы их получить,

и указать один из 2х шаблонов лимитированных затрат (которые мы вам пришлем на почту).Чтобы их получить,

и мы бесплатно вышлем эти шаблоны вам на почту

Будем благодарны за ваши отзывы по работе этих шаблонов на почту tagirov@i-tat.ru.

ЕСЛИ КОНТРАКТ ЗАКЛЮЧЕН ПО 223-ФЗ

по соглашению сторон договора, заключенного в соответствии с Законом № 223-ФЗ, его цена может быть

изменена в связи с повышением процентной ставки НДС, в случае если такое изменение не противоречит положениям соответствующего договора и положению о закупке, такая позиция отражена в Письме Минфина РФ №24-01-07/86352 от 29.11.18

2 подрядчик, на упрощенной системе налогообложения (не является плательщиком НДС)

Единого мнения среди Заказчиков и официальных писем госорганов на тему компенсации НДС в сметах при УСН в 2016-2019 году нет.Это не означает, что Подрядчик на УСН должен подарить Заказчику 20% от стоимости материалов и механизмов (так как в государственных сметных расценках стоимости механизмов и материалов учтены без НДС, а подрядчик на УСН закупает материалы и механизмы на рынке с НДС)Мы рекомендуем придерживаться в 2019 году следующей формулы компенсации НДС при УСН в смете:(МАТ+(ЭМ-ЗПМ) + НР*0,1712 + СП*0,15)*0,2

0,2 — ставка НДС с 1 января 2019 года0,1712 — часть удельного веса затрат, на которые начисляется НДС по прил.8 МДС 81–33.2004 (для районов крайнего севера этот коэффициент другой)структура формулы приведена согласно Письма Госстроя РФ от 06.10.2003 N НЗ-6292/10 «О порядке определения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения»

В случае выставления счета-фактуры с выделением НДС налогоплательщик, применяющий УСН, перечисляет налог в бюджет по мере поступления оплаты от контрагента

Постановление ФАС Западно-Сибирского округа от 09.11.2012 № А27-8123/2012

Организация применяет УСН и, соответственно, не признается плательщиком НДС. Однако она выставляла счета-фактуры с выделением суммы указанного налога, перечисляя в бюджет НДС по мере поступления оплаты от контрагента. По результатам камеральной проверки инспекция приняла решение о доначислении компании НДС. Свое решение налоговый орган мотивировал тем, что обязанность по уплате указанного налога возникает у организации с момента выставления счетов-фактур и не связана с фактом оплаты товара покупателем. Налогоплательщик обратился в суд с заявлением о признании данного решения недействительным.

Суды первой и второй инстанций удовлетворили требования организации, исходя из следующего. Согласно п. 2 ст. 346.11 НК РФ по общему правилу применяющие УСН организации не являются плательщиками НДС. Однако такие лица должны перечислить в бюджет НДС в случае выставления покупателям счетов-фактур с выделенной суммой налога (п. 5 ст. 173 НК РФ). Налог при этом уплачивается по итогам каждого квартала исходя из соответствующей реализации товаров за истекший налоговый период (п. 4 ст. 174 НК РФ). Судами установлено, что налогоплательщик выставил счета-фактуры с выделенным НДС, однако они были оплачены покупателем лишь частично. В этом случае организация обязана перечислить в бюджет только те суммы налога, которые фактически получены от покупателя, то есть НДС исключительно с оплаченной суммы реализации. По мнению судов, именно такая ситуация предусмотрена п. 5 ст. 173 НК РФ.

Суды отметили, что обязанности по исчислению и уплате суммы НДС согласно выставленным счетам-фактурам не изменяют статуса лиц, не являющихся плательщиками данного налога. К таким лицам не может быть применен общеустановленный порядок исчисления и уплаты налога, предусмотренный ст. ст. 153, ст. 167 и ст. 173 НК РФ.

Таким образом, применяющая УСН организация правомерно перечисляла в бюджет НДС по мере того, как от покупателя поступали суммы оплаты товаров по счетам-фактурам с выделенным НДС.

Аналогичный вывод содержится в Постановлениях ФАС Западно-Сибирского округа от 06.11.2012 № А27-3594/2012, ФАС Уральского округа от 14.12.2011 № А34-1747/2011. Однако следует отметить, что использование такого подхода может повлечь споры с налоговыми органами. При этом не исключено, что суд сделает противоположный вывод о правомерности применения положений Налогового кодекса РФ относительно момента определения налоговой базы (дата отгрузки или дата предоплаты) к лицам, не признаваемым плательщиками НДС. Косвенно это подтверждает ФАС Северо-Кавказского округа в Постановлении от 09.03.2010 № А63-13200/2006-С4

Определением ВАС РФ от 27.04.2010 № ВАС-4888/10 отказано в передаче данного дела в Президиум ВАС РФ.

Налоговый агент по НДС. Независимо от системы налогообложения, в случаях, предусмотренных статьей 161 НК РФ, она признается налоговым агентом по НДС. Организации, которые освобождены от уплаты НДС по статье 145 НК РФ, тоже должны исполнять обязанности налоговых агентов.