Как сделать «нулевую» отчетность: шпаргалка для ип и ооо

Содержание:

- Нулевая декларация по упрощенке

- Как сдать нулевую отчетность ИП

- Сдать нулевой баланс – нулевая отчетность

- Когда необходима подача нулевой декларации ИП

- Отчёты в Росстат

- Уведомление вместо нулевого отчета ИП

- Как подготовить нулевую декларацию по УСН

- Нулевая отчетность для ИП на ОСНО

- Как правильно сдать «нулевую» отчетность по НДС

- Как заполнить нулевую декларацию для УСН Доходы

- Как подать нулевую декларацию ИП

- НДФЛ за работников

- Пошаговая инструкция по подаче декларации 3-НДФЛ через Госуслуги

- Штрафы за несданную отчётность

Нулевая декларация по упрощенке

Упрощенцы на объекте «Доходы» заполняют только Титульный лист, Разделы 1.1 и 2.1.1.Таблица № 1. Бланк и образец заполнения нулевой декларации по УСНО

| Нулевая декларация по УСН 2020 | Бланк () |

| Образец заполнения () | |

| Инструкция по заполнению () |

Срок сдачи отчетности

Обратите внимание! Сроки уплаты налогов и подачи отчётности для некоторых ИП и организаций перенесены в связи с эпидемией коронавируса. О подробностях читайте в статье.Таблица № 2

Декларация по УСН для ИП: сроки сдачи отчетности в 2020 году и сроки уплаты налога

| Сдача декларации за 2021 год | Уплата налога за 2021 год |

| до 31 марта 2021 года – организациями

до 30 апреля 2021 года – ИП |

Обратите внимание

, что сроки сдачи отчетности и сроки уплаты налога за год по УСН – совпадают.

Нулевая декларация по УСН за 2021 год сдается в ИФНС по месту учета ИП или организации одним из указанных ниже способов:

- В бумажной форме (лично или через представителя).

- В электронной форме (через операторов ЭДО).

- По почте (заказным письмом с описью вложения).

Пошаговая инструкция по заполнению нулевой декларации по УСН 6%

Для удобства отразим основную информацию по заполнению отчетности в форме таблицы.Таблица № 3. Заполнение Титульного листа

| Строка | Информация |

| ИНН/КПП | Компании заполняют обе строки, ИП только ИНН |

| Номер корректировки | Если декларация сдается первый раз, указывается «0» Если декларация сдается после исправления ошибки, то указывается ее номер – «1», «2» и т.д. |

| Налоговый период (код) | Для нулевой отчетности указывается только код «34» (календарный год) Если декларация сдается при закрытии ИП или ООО или переходе на иной режим, то указываются следующие коды: «50» – закрытие ИП или ООО «95» – переход с УСН на другой режим «96» – прекращение работы на УСН |

| Отчетный год | При сдаче нулевой отчетности за 2021 год, указывается «2020» |

| Представляется в налоговый орган (код) | Отражается код ИФНС, в которой ИП или ООО состоит на учете |

| По месту нахождения (учета) (код) | «210» – если отчетность сдает ООО, «215» – если сдает правопреемник, «120» – если сдает ИП |

| Налогоплательщик | Компании указывают полное наименование, а ИП – свое ФИО |

| Код вида экономической деятельности по ОКВЭД | Отражается код основного вида деятельности, в соответствии с новой редакцией классификатора (OK 029-2014 (KДEC Peд.2) |

| Номер контактного телефона | В данной строке необходимо указать номер телефона, по которому, в случае необходимости, инспектор ИФНС сможет связаться с ИП или компанией |

| На … страницах | При заполнении нулевой отчетности количество листов всегда будет равно 3, поэтому указывается «003» |

| Достоверность и полноту сведений подтверждаю | Если нулевую декларацию сдает ИП, он указывает значение «1» и в остальных строках ставит прочерки. Если представитель ИП – «2» и в следующих строках указывается ФИО представителя и реквизиты доверенности, на основании которой он действует. Если декларация заполняется ООО: «1» – указывается, если документ заполняется и сдается руководителем организации. В строчки ниже вносятся его ФИО; «2» – если отчетность подает представитель. Ниже указываются его ФИО и реквизиты доверенности |

| Дата | Дата заполнения документа |

Таблица № 4. Заполнение Раздела 1.1

| Строка | Информация |

| 010 | Указывается ОКТМО по месту учета ИП или организации |

| 030, 060, 090 | Вносится ОКТМО, если он менялся в отчетном периоде |

| 020, 040-050, 070-080, 100-110 | Прочерки |

| Дата | Указывается та же дата, что и на Титульном листе |

Таблица № 5. Заполнение Раздела 2.1.1

| Строка | Информация |

| 102 | Если декларацию сдает организация, она в любом случае указывает значение «1», даже если в ООО только один учредитель. Если декларацию сдает ИП, он указывает код: «1» – если имеет наемных работников; «2» – если ведет деятельность без привлечение сотрудников. |

| 110-113 | Прочерки |

| 120-123 | Указывается ставка по применяемому объекту УСН. Для УСН «Доходы» это в большинстве случаев «6.0» |

| 130-133 | Прочерки |

| 140-143 | Прочерки |

Как сдать нулевую отчетность ИП

Законодательно не проводятся разграничения между способами и порядком сдачи любых видов отчетов, в том числе нулевых форм, которые должны предоставляться в общепринятом порядке.

Предприниматель может лично представить необходимые отчетные документы в налоговую инспекцию и внебюджетные фонды или поручить их передачу представителю. В таком случае уполномоченное лицо должно иметь при себе нотариально заверенную доверенность или документ, удостоверенный подписью руководителя и печатью организации.

Разрешен вариант пересылки документов в контролирующие органы посредством почтового отправления в виде заказной корреспонденции с обязательным приложением описи вложенных отчетов.

Достаточно быстрым и эффективным является способ сдачи отчетов в электронном виде с помощью Интернета, предусматривающий наличие у предпринимателя соответствующего программного обеспечения и цифровой (электронной) подписи.

Можно воспользоваться услугами фирм, занимающихся за определенную плату разъяснением, как сдавать нулевую отчетность ИП, и подготовкой любых видов отчетности с передачей последних в налоговые инспекции и фонды (внебюджетные).

Сдать нулевой баланс – нулевая отчетность

Новый отчет в Роструд с 1 октября После создания у каждой фирмы появляются обязанности по ведению учета, представлению бухгалтерской отчетности и уплате налогов. Об этом должен позаботиться предприниматель, чтобы были соблюдены требования законодательства, так как за его нарушение предусмотрены значительные санкции. Чаще всего для этого нанимается бухгалтер с опытом работы, который поможет квалифицированно рассчитать платеж в бюджет и подготовить в нужные сроки отчетность.

А что делать, если компания еще не начала работать? В таком случае все равно требуется сдавать отчетность, в том числе нулевой баланс, ведь за неподачу нулевой отчетности наступают штрафы , а также может быть применена блокировка счета, если в инспекцию не поступят нужные формы по истечении 10 рабочих дней от регламентированного срока.

Под нулевой бухгалтерской отчетностью за год понимается заполненная прочерками форма, которая подается в ИФНС, внебюджетные фонды, статистику при отсутствии финансовой деятельности у организации.

В настоящее время все чаще вместо отчетности с нулевыми показателями представляется в инспекцию единая упрощенная декларация.

Для возможности ее использования должно соблюдаться сразу два условия: не должно быть налогооблагаемых операций и движений по счетам. На сегодняшний момент подается следующая нулевая отчетность: Всеми компаниями и индивидуальными предпринимателями в срок до 20 января сведения о среднесписочной численности, при этом в форме ставится 0 человек.

Если компания только создалась, то надо подавать сведения до 20 числа следующего месяца после регистрации. Если предприятие не освобождено, то должна подаваться декларация по НДС, даже когда в отчетном квартале не велась по НДС деятельность — не принимался к вычету и не совершались операции по продаже товаров, оказанию услуг. Декларация по НДС направляется только в электронном виде по специальным каналам связи не позднее 20 числа месяца, следующего за отчетным кварталом.

По налогу на прибыль организаций , которая подается не позднее го числа месяца, следующего кварталом. По единому сельскохозяйственному налогу только на первом году деятельности, далее утрачивается право применять. Компаниями и предпринимателями на УСН. По ЕНВД обычно нет нулевой декларации , так как вмененка предполагает, что даже при отсутствии деятельности платить налог придется, хотя суды в последнее время трактуют этот момент иначе, чем ФНС.

Нулевой баланс. Образец заполнения Всем предприятиям необходимо подать бухгалтерскую отчетность за год, в том числе нулевую, в налоговую инспекцию и в органы Росстата в точные сроки сдачи отчетности — до 31 марта года. В случае несвоевременного представления компанию ждут штрафы за несдачу бухгалтерской отчетности в ИФНС по рублей за каждый непредставленный документ, в статистику штрафы выше – от до р.

На должностных лиц налагаются взыскания в размере от до рублей. Большинство малых предприятий имеет право составлять упрощенную бухгалтерскую отчетность. Малыми считаются предприятия в году, где численность сотрудников менее человек, а выручка составляет не более млн рублей в год. В упрощенном балансе только две формы – бухгалтерский баланс нулевой в том числе и отчет о финансовых результатах, в отличие от обычного баланса, не надо заполнять отчет о движении денежных средств, отчет об изменениях капитала и пояснительную записку, да и сама форма баланса немного сжата.

При этом надо не забыть зафиксировать применение упрощенной формы в учетной политике. Компании, не относящиеся к малым предприятиям, в том числе АО, жилищные кооперативы, микрофинансовые организации должны составлять полную бухгалтерскую отчетность. В балансе указываются финансовые показатели на 31 декабря отчетного прошлого и позапрошлого годов.

В годовом ОФР отражаются данные о бухгалтерских доходах и расходах, за отчетный и предыдущий годы. Фактически бухгалтерский баланс не может быть полностью нулевым, даже если деятельность не ведется, в нем должно быть, как минимум, отражено внесение уставного капитала, так как без него общество не может существовать.

Если он полностью не оплачен, значит нужно отразить дебиторскую задолженность учредителей, но информация в балансе должна присутствовать. В нашем примере, где дан нулевой баланс ООО за год, для образца внесены денежные средства. Поскольку принципами бухучета является двойная запись, то эту же сумму нужно отразить в пассиве в строке Все операции отражаются в тысячах, надо это учитывать, поэтому указываем просто 10, если УК 10 рублей, то округляем и пишем Нулевой бухгалтерский баланс Образец упрощенная форма.

Когда необходима подача нулевой декларации ИП

Нулевые (с прочерками по цифровым показателям) декларации обязательны к предоставлению в территориальное подразделение ИФНС как при полном отсутствии деятельности, так и в случаях временной приостановки работы. Следовательно, отчитаться по нулевкам следует при:

- Отсутствии доходно-расходных операций в периоде.

- Отсутствии расчетно-кассовых операций на банковских счетах и в кассе.

- Невыдаче зарплаты персоналу.

- Если не осуществляется заключение договоров с контрагентами.

- При сезонной работе в зависимости от направления деятельности бизнеса.

- Если ИП только недавно официально зарегистрировался в госорганах и еще не начал вести деятельность и т.д.

Отчёты в Росстат

Каждые пять лет Росстат проводит массовое наблюдение за деятельностью малого бизнеса. Последний контрольный период – 2020 год, поэтому отчитаться за него должны все предприниматели на любых системах налогообложения, в том числе, без работников.

Крайний срок сдачи этого отчёта – до 1 апреля 2021 года, а при подаче через Портал госуслуг на месяц позже. В промежутках между периодами сплошного наблюдения отчётность в Росстат сдается выборочно, по запросу ведомства.

Штрафы за срыв сроков статистической отчётности самые высокие – для ИП это от 10 000 до 20 000 рублей. Для сравнения, штраф за несданную нулевую декларацию составляет 1 000 рублей за каждый месяц просрочки.

Итак, мы разобрались в том, какую отчётность при патенте для ИП надо сдавать в разных ситуациях. Если вы не хотите тратить на это свои силы и время, советуем попробовать вариант аутсорсингового обслуживания от 1С:БО. Первый месяц бесплатно!

Уведомление вместо нулевого отчета ИП

В некоторых случаях приостановленной деятельности ИП налоговая инспекция и внебюджетные фонды могут не требовать от предпринимателя предоставления нулевых форм отчетности, а принять письменное уведомление.

Текст письма должен включать сведения о том, что:

- в рассматриваемый отчетный период предприятием не осуществлялась деятельность в любой форме;

- наемным работникам не производились начисления заработной платы;

- отсутствовали какие-либо выплаты в пользу физических лиц, в том числе наемных работников.

Необходимость указания информации, кроме вышеуказанной, а также объяснения причин отсутствия коммерческой (хозяйственной) деятельности следует уточнить в уполномоченных органах по месту регистрации налогоплательщика.

Предоставление фиктивных нулевых отчетов для ИП в надежде избежать уплаты налогов чревато многочисленными неприятностями и проблемами. Данный факт рано или поздно будет вскрыт сотрудниками налоговой инспекции.

Размер выставленного по результатам соответствующей (внеплановой) проверки штрафа будет весьма значительным, а в некоторых ситуациях возможно привлечение предпринимателя к уголовной ответственности за предоставление ложной информации и сокрытие доходов от налогообложения.

Как подготовить нулевую декларацию по УСН

На подготовку нулевой декларации по упрощённой системе у вас уйдёт не больше 15 минут, если заполнить её на компьютере. Ручное заполнение отчётности тоже допускается, но времени на это вы потратите больше, потому что писать надо аккуратно, заглавными печатными буквами. Кроме того, при любой допущенной неточности заполнять декларацию придётся заново. Никаких ошибок, помарок или исправлений здесь не допускается.

Итак, сначала надо скачать актуальный бланк декларации по УСН. Действующая форма утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Проверьте, чтобы на ней стоял линейный штрих-код 0301 2017.

Бланк декларации общий для всех упрощенцев: организаций и ИП, для варианта «Доходы» и «Доходы минус расходы», но оформлять в нём надо только определённые страницы.

Общие правила таковы:

- плательщики УСН 6% заполняют: титульный лист, разделы 1.1 и 2.1.1. Кроме того, если упрощенец на объекте налогообложения «Доходы» платит торговый сбор, то подготовить надо и раздел 2.1.2;

- плательщики УСН 15% заполняют: титульный лист, разделы 1.2 и 2.2.

Если предприниматель на любом варианте УСН получал целевое финансирование, то дополнительно заполняется раздел 3.

Мы рассмотрим образец заполнения нулевой декларации для ИП без работников УСН 6 процентов, как самый популярный вариант. Если же у вас УСН Доходы минус расходы, декларация заполняется аналогично, только сдают другие разделы (1.2 и 2.2).

1.На титульном листе отражаются стандартные регистрационные данные предпринимателя:

- номер ИНН (код КПП заполняют только организации);

- номер корректировки (для впервые поданной декларации это «0»);

- налоговый период (для декларации по итогам года — это код «34»);

- отчётный год (в данном случае – 2018);

- номер инспекции, где ИП стоит на учете (его можно найти в свидетельстве ИНН);

- код по месту нахождения учёта (для ИП это «120»);

- полное имя предпринимателя (каждое слово на отдельной строке);

- основной код деятельности по ОКВЭД (код указывается в соответствии с действующей редакцией ОКВЭД-2. Если вы зарегистрированы до июля 2016 года, ваш код указывался по редакции ОКВЭД-1. В этом случае новое написание кода можно узнать из бесплатного сервиса ФНС);

- номер телефона, по которому с вами может связаться инспектор в случае возникновения вопросов;

- количество страниц (для нулевой декларации УСН это будет «3»);

- кто сдаёт декларацию («1», если это сам ИП, или «2», если отчёт сдаёт представитель. Для второго варианта надо подготовить нотариальную доверенность и указать её реквизиты в левом нижнем блоке);

- дата представления декларации.

2.В раздел 1.1 вносят суммы авансовых платежей и годового налога к уплате. Но поскольку декларация нулевая, в ней не будет этих данных. Всё, что надо здесь указать, это свой код ОКТМО.

Если в течение года вы не меняли своё муниципальное образование, то код впишите только один раз, в строке 010. Если переезды были, и у вас менялся код ОКТМО, то укажите все свои коды в строках 030, 060, 090. Все остальные поля будут пустыми.

3.Раздел 2.1.1 предназначен для указания полученных доходов, налоговой ставки, страховых взносов, уменьшающих налоговые платежи. Доходов в нулевой декларации нет, значит, никаких показателей в соответствующих строках не будет. Стандартная налоговая ставка на УСН по России– 6%, хотя у регионов есть право снижать ее до 1%. Кроме того, ИП на налоговых каникулах пользуется нулевой ставкой. Уточнить ставку можно в своей инспекции или на сайте ФНС.

Что касается страховых взносов, то предприниматель обязан их платить, даже если деятельности не ведёт или доходов не получает (за исключением льготных периодов по неуплате). Однако в нулевой декларации уплаченные взносы не отражают, потому что они не влияют на уменьшение налога.

Таким образом, на третьей странице отчётности указывают только налоговую ставку по кварталам. В остальных ячейках ставят прочерки. Кстати, прочерки обязательны только при ручном заполнении отчётности, при заполнении на компьютере их можно не проставлять.

Обратите внимание: процедуру подготовки нулевой декларации можно значительно упростить и ускорить, если воспользоваться специализированным онлайн-сервисом

Нулевая отчетность для ИП на ОСНО

Для общего режима предусмотрен ряд налогов, которые должен уплачивать предприниматель. По каждому нужно подать налоговую декларацию, даже при отсутствии дохода. Нулевая отчетность ИП на ОСНО состоит из нескольких документов.

Нулевая отчетность по НДС

Налоговая декларация на НДС подается каждый квартал. Она состоит из титульного листа и обязательных разделов. Ее можно подавать только в электронном виде. Заполнение на бумажном носителе недопустимо. Декларация подается до 25-го числа месяца, который следует за истекшим кварталом.

Общепринятая декларация по НДС может не использоваться при отсутствии деятельности. Если нет оборота, продаж и движения денег, предприниматель имеет право подать единую упрощенную декларацию по форме КНД 1151085. Она заменит несколько видов отчетности, которые необходимо предъявить.

Титульный лист декларации по НДС на ОСНО содержит стандартные данные (ИНН, налоговый период и прочие). Однако начиная с 4 квартала 2021 года, действует обновленный вариант отчетности. Изменения коснулись оформления титульного листа, в котором теперь не содержится реквизит ОКВЭД. В первом разделе добавлены строки для отражения данных по соглашениям о защите и поощрению капиталовложений. Отдельные изменения внесены в коды операций, в том числе для IT-компаний.

Разделы декларации по НДС содержат данные о суммах налога, а также другую информацию, подтверждающую ведение деятельности. Если предпринимателем она не осуществлялась, во всех строках будут стоять прочерки. Указываются только необходимые коды, как и при сдаче нулевой отчетности для ИП на УСН.

Нулевая отчетность по налогу на прибыль

3-НДФЛ подается не позднее 30-го апреля того года, который следует за истекшим налоговым периодом (календарным годом).

Титульный лист содержит следующие данные:

- номер корректировки;

- код налогового периода;

- личные данные налогоплательщика;

- данные документа, подтверждающего личность;

- прочее.

Остальные разделы содержат информации о суммах доходов, налогов, вычетов и прочего. Поэтому, как и в предыдущих случаях, в большинстве строк стоит прочерк.

Отчетность по другим налогам

Декларации по другим налогам ИП на ОСНО сдают только при наличии объекта: земли, водных ресурсов и прочего. Если они не используются, соответственно, и отчетность сдавать не потребуется.

Если за календарный год деятельность отсутствовала, придется сдать баланс. Придется указать, как минимум, размер уставного капитала в пассиве и заполнить одну из строк активов.

Нулевая отчетность по страховым взносам

Если у предпринимателя имеются наемные сотрудники, значит, за них требуется платить страховые взносы. Отсутствие деятельность не освобождает от отдельных видов отчетности.

Рассмотрим подробнее виды отчетов по страховым взносам:

- 6-НДФЛ — сдавать не требуется, если предприниматель не перечислял деньги в пользу сотрудников;

- 2-НДФЛ — отчетность не сдается при отсутствии деятельности;

- данные о среднесписочной численности — нужно сдавать до тех пор, пока в штате числится хотя бы один сотрудник;

- расчет по страховым взносам — нужно подать нулевую отчетность ИП;

- СЗВ-М и СЗВ-стаж — подаются при наличии действующих трудовых договоров.

Сроки подачи отчетности по страховым взносам стандартные.

Как правильно сдать «нулевую» отчетность по НДС

Не будем углубляться и выяснять, кто платит налог на добавленную стоимость – покупатель или продавец. По факту, НДС возникает там, где есть купля-продажа каких-либо товаров. Поскольку ваше предприятие не ведет хозяйственной деятельности, ничего не закупает и ничего не продает, НДС как таковой отсутствует. Однако налоговая инспекция этого знать не обязана, и вы как предприниматель должны поставить ее в известность. Для этого нужно сдать «нулевую» отчетность по НДС.

В каких случаях сдается «нулевая» декларация по НДС

Отчет по НДС обязаны сдавать все юридические лица и предприниматели – ФЛ, «сидящие» на общей системе налогообложения, а также налоговые агенты. Некоторые предприниматели освобождены от уплаты НДС, но даже они обязаны сдать отчетность по НДС, или сдать «нулевую» отчетность по НДС. Правда, только в том случае, если в своей хозяйственно-экономической деятельности пользуются счетами-фактурами.

«Нулевая» декларация по НДС сдается обычными налогоплательщиками, если у них за отчетный период:

- Не было хозяйственно-экономической деятельности (заполняем «титульник» и первый раздел декларации);

- Осуществлялись сделки купли-продажи, перечисленные в статье 149 НК, то есть не облагающиеся налогом (заполняем «титульник», первый и третий разделы);

- Хозяйственная деятельность была, но проводились только неналогооблагаемые операции, указанные в статье 146 (заполняем «титульник», первый, второй и седьмой разделы);

- Получен аванс за поставку продукта, на производство которого предприятие потратит времени свыше полугода. Подробнее об этом можно прочесть в ст. 167 НК РФ (заполняем «титульник», первый и седьмой разделы);

- Предприятие освобождено от уплаты НДС, но работало со счетами-фактурами (заполняем «титульник», разделы один, два и двенадцать);

- Продукция шла на реализацию за пределы Российской Федерации. Определения «места продажи», а также исключения из общих правил перечислены в статьях 147–148 НК РФ (заполняем «титульник», разделы первый и седьмой).

Упрощенная декларация по НДС

Предпринимателям дается возможность сдать упрощенную декларацию по НДС, но при соблюдении двух обязательных условий – предприятие не должно вести абсолютно никакой хозяйственно-экономической деятельности. Таким образом, на счетах фирмы и в кассе не должно быть приходно-расходных операций. «Упрощенка» по НДС должна быть сдана в фискальный орган до 20 числа месяца следующего за отчетным. Сдать «нулевую» отчетность нужно по форме, утвержденной приказом Минфина от 10.07.2007 № 62н. Кстати, там же есть рекомендации по заполнению.

Как заполнить нулевую декларацию для УСН Доходы

В заполнении нулевой декларации УСН нет ничего сложного, это можно сделать самостоятельно на компьютере или с помощью онлайн-сервиса.

Подготовьте следующие данные:

- ИНН/КПП (последний реквизит только для организаций);

- Код ИФНС, в которой ИП или компания стоят на налоговом учете (указан в регистрационных документах, кроме того, его можно найти с помощью сервиса ФНС);

- Основной код ОКВЭД (указывался при регистрации в формах Р21001 или Р11001);

- Код ОКТМО (код муниципального образования по месту учета).

В заполненной нулевой декларации будет всего три страницы, потому что для УСН Доходы предназначены только некоторые разделы.

Титульная страница

На первой странице декларации укажите ИНН (и КПП для юрлиц)

Обратите внимание, что эти реквизиты надо вписывать в верхние строки всех страниц

Далее последовательно укажите:

- номер корректировки (для впервые поданной декларации это значение «0»);

- налоговый период (для отчета за прошлый год это «34»);

- отчетный год (2020);

- код ИФНС;

- код места учета: «120» для индивидуальных предпринимателей и «210» для организаций;

- полное имя ИП или фирменное наименование юридического лица;

- основной код ОКВЭД;

- номер телефона для связи;

- количество страниц.

В нижней части первой страницы есть блок для указания данных того, кто сдает декларацию. Сначала отметьте статус этого лица: «1» для налогоплательщика (ИП или руководитель ООО) или «2» для представителя.

Теперь надо подписать декларацию и указать дату ее подачи. Правый нижний блок титульной страницы заполняет сотрудник ИФНС, поэтому никаких отметок там делать нельзя.

Вторая страница

В разделе 1.1 декларации УСН отражаются суммы налоговых платежей к уплате. Но поскольку речь идет о нулевой отчетности, этих данных у нас нет. Вместо них в строках 020, 040, 050, 070, 080, 100, 101, 110 проставляют прочерки.

Указать надо только код ОКТМО. Причем, строка 010 заполняется всегда, а строки 030, 060, 090 только в случае, если в течение отчетного периода у налогоплательщика менялся код ОКТМО.

Внизу страницы надо подписью подтвердить достоверность указанных сведений и еще раз указать дату сдачи декларации.

Третья страница

В разделе 2.1.1 указывают налоговую базу, на основании которой формируется налог к уплате. В нулевом отчете по УСН налоговой базы нет, поэтому почти во всех строках будут стоять прочерки.

Заполнить надо:

- код признака применения налоговой ставки (если лимит доходов не превысил 150 млн рублей, то проставляют «1»);

- признак налогоплательщика: «1» – для организаций и ИП-работодателей и «2» – для ИП без работников;

- налоговую ставку в строках 120 – 123.

Строки 140 – 143 заполнять не надо. Хотя индивидуальный предприниматель, даже не ведущий деятельность, платит за себя страховые взносы, но в нулевой декларации они не учитываются. Ведь налога к уплате нет, а из описания этих строк следует, что указывают только взносы, которые уменьшают исчисленный налог.

Как подать нулевую декларацию ИП

Разберёмся, какими способами можно сдать нулёвку налоговикам. В 2018 году ни одна из схем, принятых ранее, не претерпела изменений:

- ИП может сдать нулевую декларацию по УСН, лично посетив ИФНС. На руках нужно иметь паспорт, чтобы сотрудник налоговой мог сверить данные лица, сдающего отчётность. При этом знатоки рекомендуют подписывать форму на месте, при инспекторе. Ещё одно нововведение, которое с 2018 года всё плотнее входит в жизнь — во многих отделениях сегодня требуют сдавать декларацию на флешке. Поэтому стоит подготовиться.

- Еесли ИП не в состоянии представить расчётные данные сам, он может перепоручить эту обязанность законному представителю. Нужно учесть, что это может быть не только профессиональный юрист или консультант, но и любой гражданин РФ. При этом на руках у доверенного лица должен быть нотариально заверенный документ, который даёт право представлять ИП в контролирующем органе.

- Можно направить в адрес ИФНС заказное письмо с декларацией (обязательно с уведомлением и описью вложения). Здесь стоит учесть, что датой прохождения декларирования будет считаться дата на квитанции (её стоит сохранить) и штемпель. И если в двух предыдущих способах необходимо подготовить 2 экземпляра декларации (один остаётся в ИФНС, а на втором ставится отметка о получении), то при отправке Почтой России достаточно отправить 1 экземпляр в конверте.

- И последнее — оптимальным способом представления декларации считается направление её в инспекцию через электронный документооборот (ЭДО). На портале ФНС РФ в течение последних двух лет был протестирован и уже неплохо работает специальный ресурс — Налогоплательщик ЮЛ, где зарегистрировавшись в качестве плательщика и установив необходимое ПО, можно отправлять отчётность онлайн. Пройти нулевое декларирование можно также через любого удобного для ИП оператора ЭДО, который работает с налоговой отчётностью. При этом способе датой сдачи налогового расчёта считается момент отправки декларации.

НДФЛ за работников

Если ИП является работодателем или нанимает физических лиц по договорам гражданско-правового характера, он должен перечислить в бюджет НДФЛ с выплат, которые им производит.

Налог уплачивается из сумм, которые начислены физическому лицу. Порядок такой:

- производится начисление облагаемого НДФЛ дохода;

- рассчитывается сумма налога с учетом полагающихся работнику вычетов (статьи 218-220 НК РФ);

- полученная сумма удерживается из дохода и не позднее следующего дня переводится в бюджет.

Для отдельных видов доходов установлен собственный срок уплаты налога. Например, НДФЛ с больничного пособия или отпускных нужно перечислить до конца месяца, в котором они выплачены. Отчетность по НДФЛ за сотрудников подается в виде расчета 6-НДФЛ — по окончании каждого отчетного квартала, не позднее последнего дня следующего месяца.

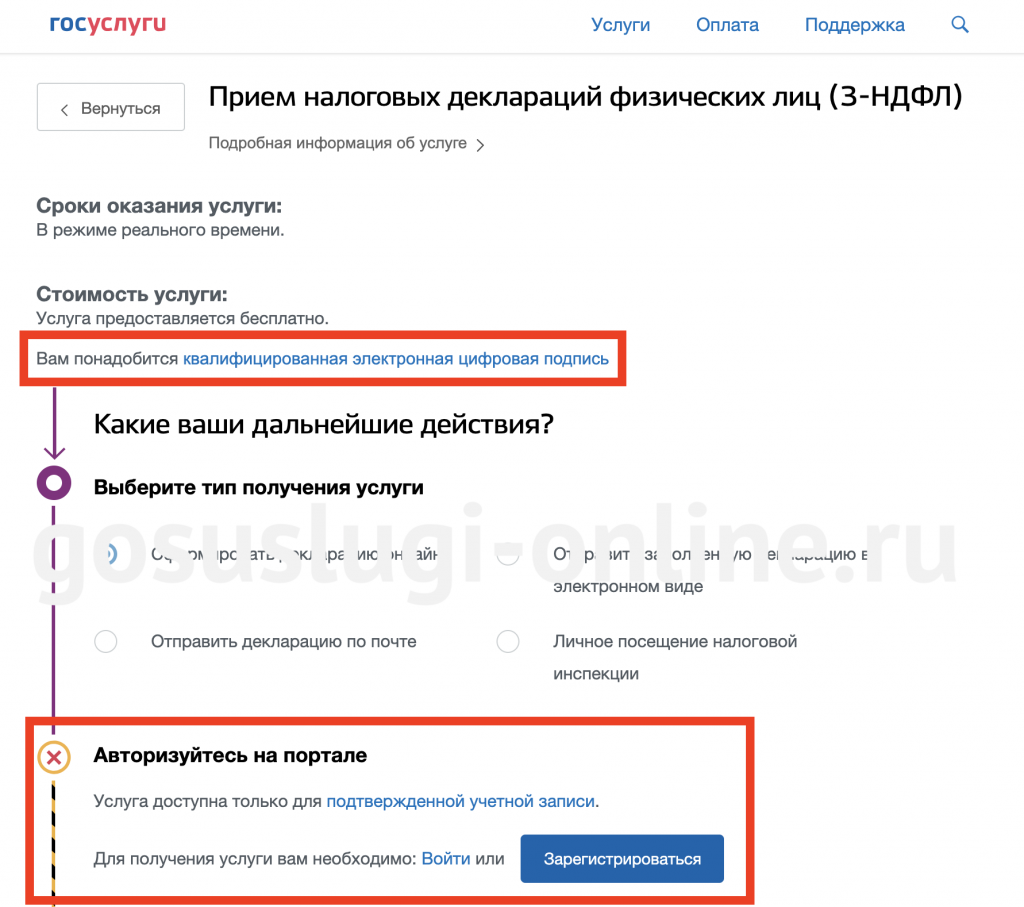

Пошаговая инструкция по подаче декларации 3-НДФЛ через Госуслуги

В первую очередь важно будет уточнить, что для заполнения 3-НДФЛ на сайте gosuslugi.ru необходимо соблюсти два условия:

- Чтобы воспользоваться данной услугой в электронном виде, необходимо быть зарегистрированным пользователем портала и иметь подтвержденную учетную запись.

- Для подачи декларации онлайн на сайте понадобится квалифицированная электронная подпись.

Если у вас уже есть подтвержденная учетная запись единого госпортала, осуществите вход в личный кабинет госуслуг и следуйте нашим инструкциям.

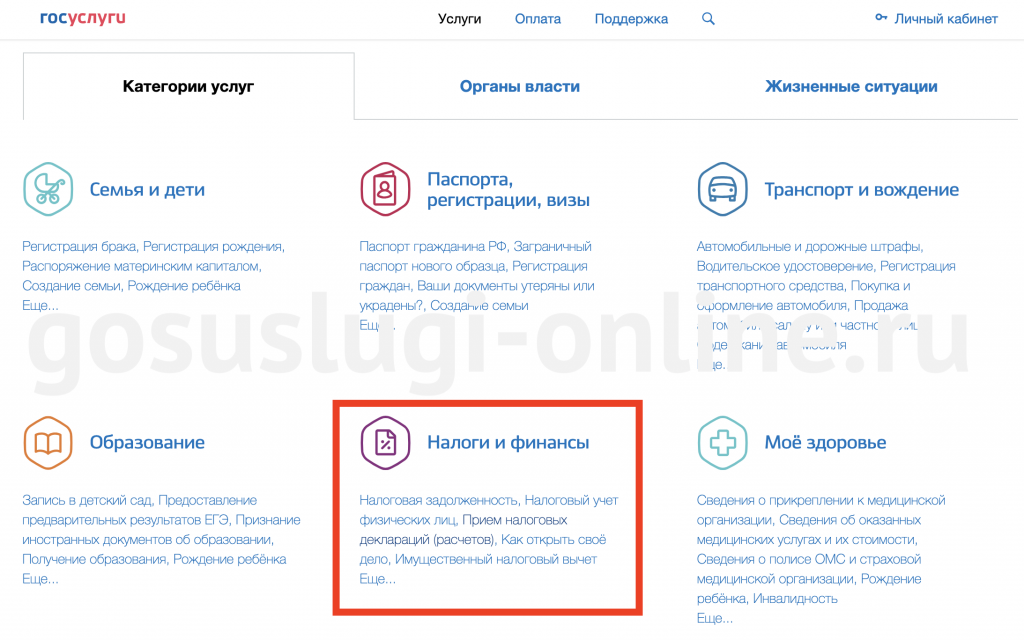

Поиск электронной услуги

Так как мы собираемся отчитаться перед государством о собственных доходах (как физического лица) и заплатить положенные налоговые сборы, интересующую услугу логично будет искать в разделе Налоги. Для этого на главной странице портала или в общем каталоге государственных услуг для граждан необходимо найти соответствующий информационный блок:

Здесь вы можете сразу выбрать пункт «Прием налоговых деклараций (расчетов)», чтобы приступить непосредственно к процессу подачи 3-НДФЛ через Госуслуги, или перейти внутрь самого раздела «Налоги и финансы» и ознакомиться со всеми предложенными возможностями. На детальной странице раздела вы увидите список популярных услуг и жизненных ситуация, связанных с данной сферой, а также ответы на часто возникающие у населения вопросы и полезные информационные материалы.

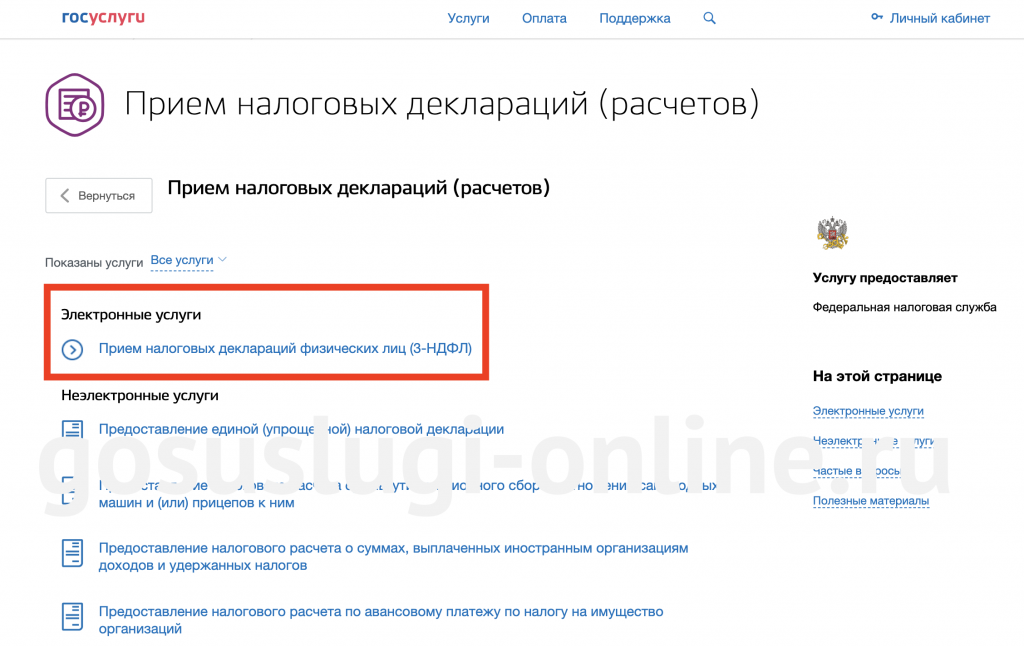

На странице услуги по приёму деклараций вы увидите полный список доступных электронных и неэлектронных услуг, как для физических лиц, так и для коммерческих предприятий и индивидуальных предпринимателей. На данный момент в электронном виде доступна только услуга «Прием налоговых деклараций физических лиц (3-НДФЛ)». Именно она нас и интересует.

Нажимаем на ссылку и переходим к заполнению требующихся форм.

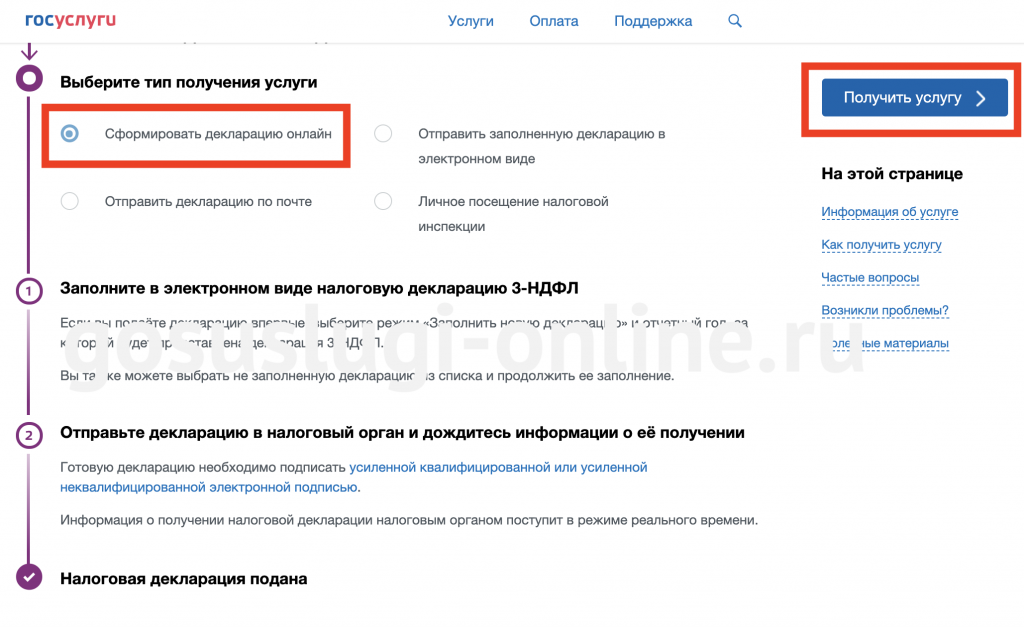

Выбор способа получения услуги

Перед вами на выбор будет представлено 4 варианта:

- Сформировать декларацию онлайн

- Отправить заполненную декларацию в электронном виде

- Отправить декларацию по почте

- Личное посещение налоговой инспекции

Для отправки информации о доходах физлица через Госуслуги, выберите первый вариант и нажмите кнопку «Получить услугу», как показано на картинке ниже:

Заполнение декларации 3-НДФЛ онлайн

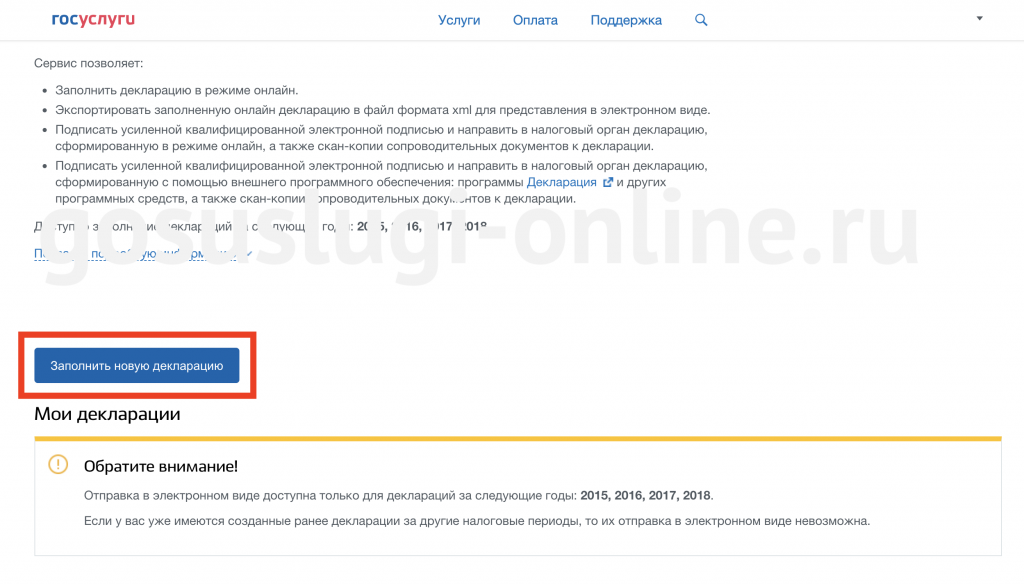

В открывшемся окне вы увидите подробное описание сервиса. Внимательно ознакомьтесь с предложенной информацией и нажмите кнопку «Заполнить новую декларацию» в конце страницы.

Через сайт госуслуг в режиме онлайн можно отчитаться только о доходах за 2015-2018 года. Выберите в открывшемся окне нужный год и перейдите далее.

Система попросит вас дать согласие на обработку предоставленных данных и передачу их на сервера ФНС. Поставьте галочку и нажмите кнопку «Продолжить».

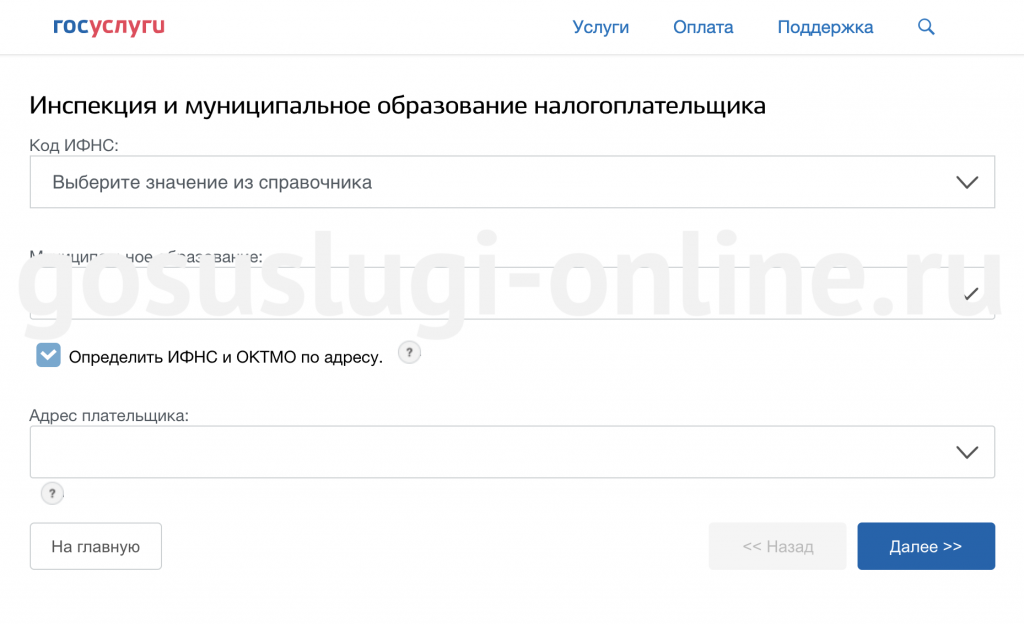

На следующем шаге необходимо будет заполнить данные декларации — сведения о вас как о налогоплательщике:

- выбрать категорию из предложенного списка;

- проверить личные и паспортные данные, которые автоматические заполнятся соответствующими данными из личного кабинета госуслуг;

- указать код ИФНС (выбрать из справочника) и ОКТМО или позволить системе определить их автоматически по вашему адресу;

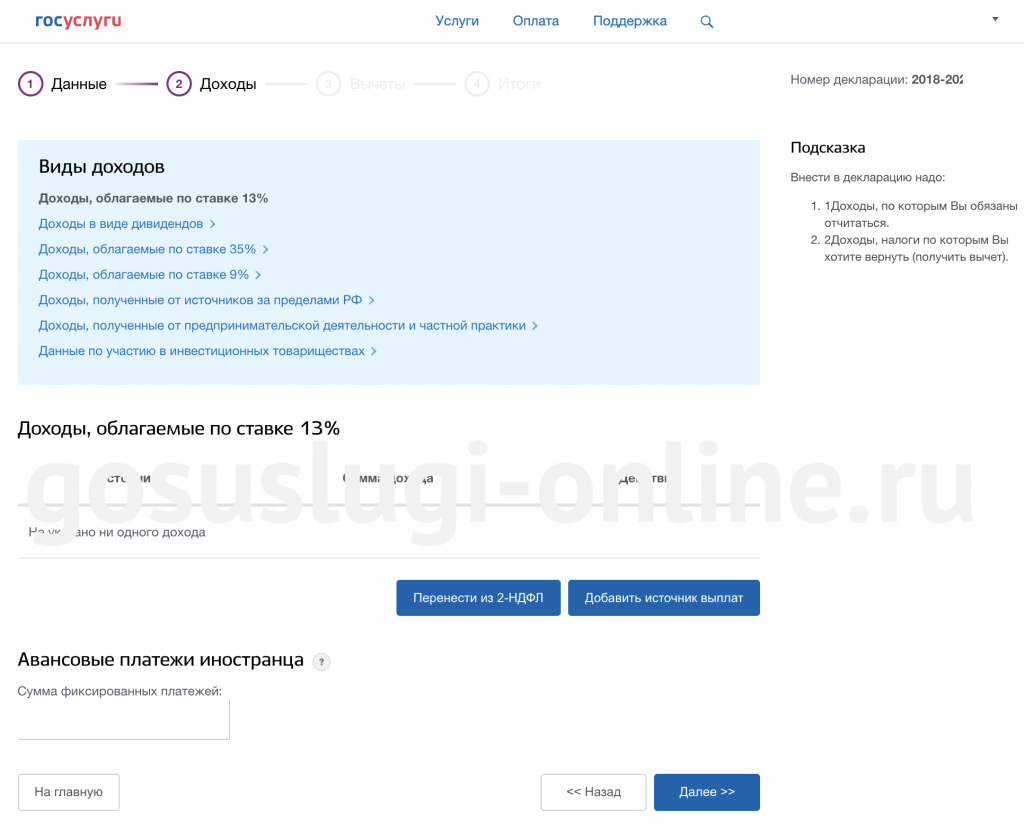

На следующем шаге требуется указать тип дохода и добавить информацию о самом доходе и его источнике, нажав на соответствующую кнопку. Заполняемые поля в появившейся форме будут зависеть от вида декларируемой прибыли.

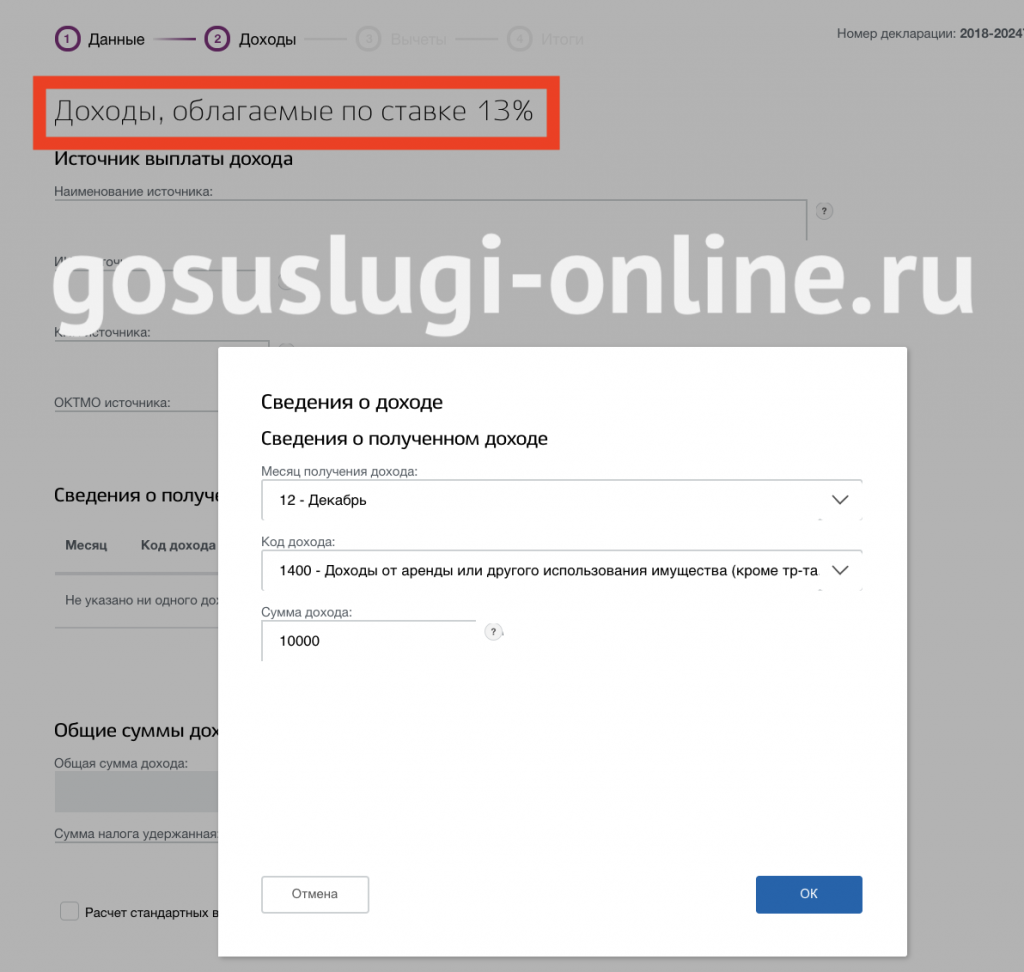

Например, если вы хотите показать доходы с аренды квартиру, то следует выбрать вариант «Доходы, облагаемые по ставке 13%», на открывшейся странице нажать кнопку «Добавить доход» и в качестве кода указать опцию «1400 — Доходы от аренды или другого использования имущества (кроме тр-та. и связи)».

Для каждого месяца укажите сумму полученной выплаты.

Для каждого месяца укажите сумму полученной выплаты.

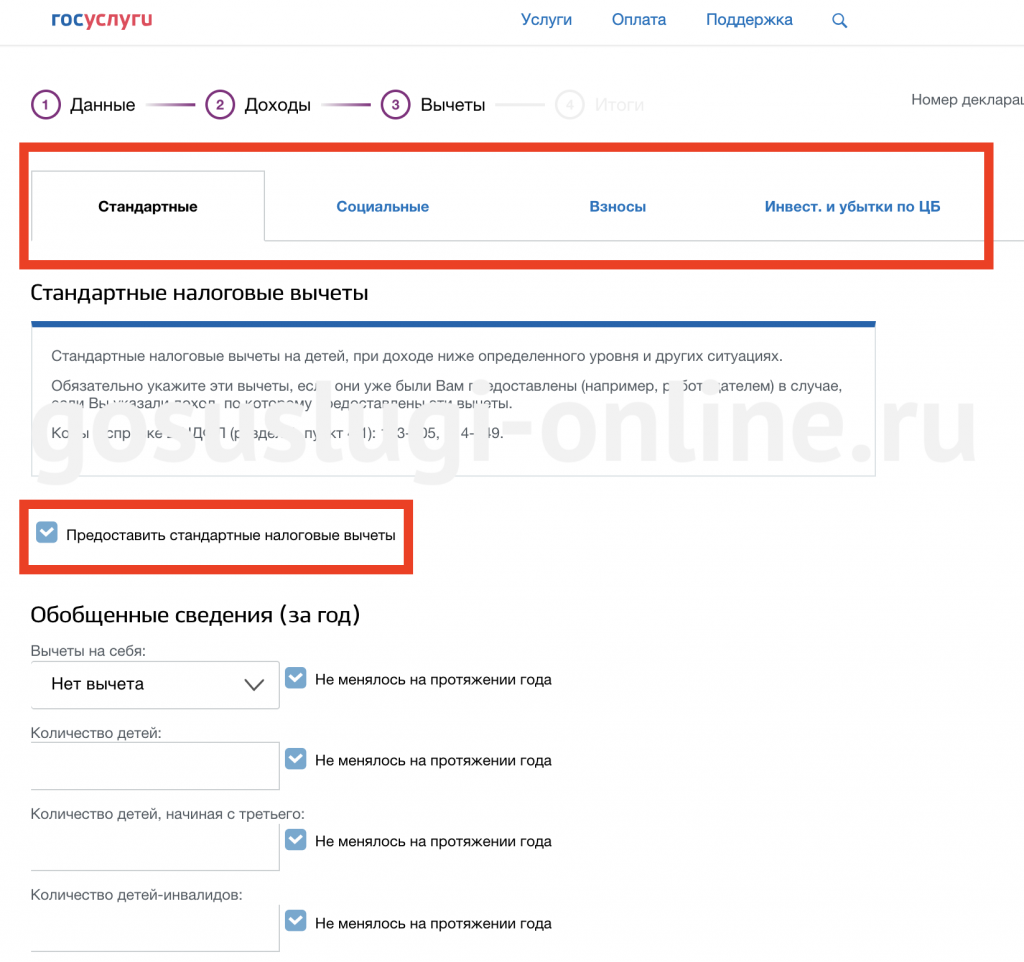

После того, как все источники выплат за декларируемый период будут добавлены в таблицу, перепроверьте информацию и нажмите кнопку «Далее». На экране появятся вкладки со справочной информацией по предоставлению налоговых вычетов. Для получения нужного вычета перейдите к соответствующей вкладке, нажмите на текст «Предоставить вычеты» и заполните предложенную форму.

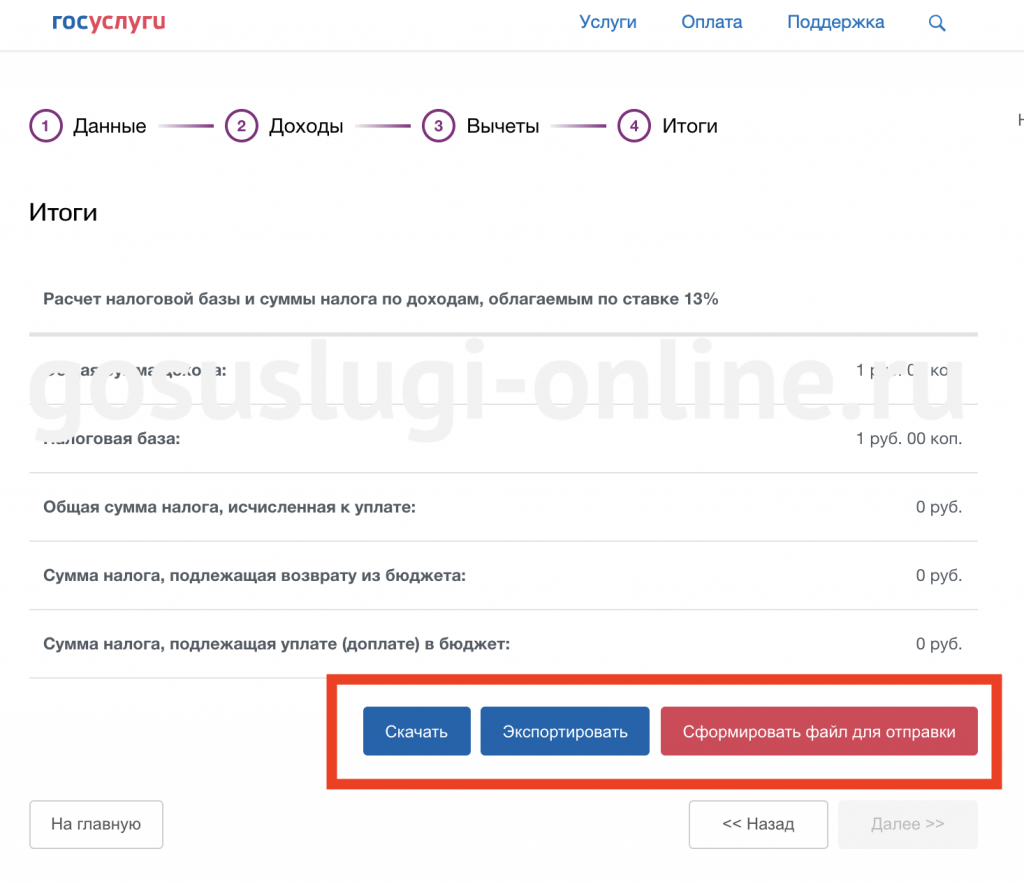

На последнем шаге вы увидите итоговую таблицу со всеми сведениями. Сформированную через госуслуги декларацию можно скачать в виде pdf файла и распечатать, экспортировать в xml для дальнейшего редактирования в специальных программах и сформировать файл, чтобы сдать 3-НДФЛ через Госуслуги.

Остается только нажать на кнопку «Сформировать файл для отправки», при необходимости прикрепить сопроводительные файлы, подписать сформированные документы с помощью УЭК при наличии установленного на устройстве ПО и действительного ключа усиленной квалифицированной электронной подписи для данного налогоплательщика, и отправить декларацию 3-НДФЛ в ФНС.

Штрафы за несданную отчётность

Санкции за нарушение сроков сдачи зависят от категории отчётности.

- Налоговые декларации и расчёты по страховым взносам за работников: от 1 000 рублей за каждый месяц опоздания. Кроме того, если у ООО есть расчётный счёт, налоговые органы могут его заблокировать через 10 дней просрочки.

- Отчётность в ПФР: размер санкций зависит от количества застрахованных лиц: 500 рублей за одного человека.

- Отчёт в ФСС: если показатели нулевые, штраф составит от 300 до 500 рублей.

- Бухгалтерская отчётность: 200 рублей за каждый документ, не представленный вовремя. Кроме того, участники ООО обязаны утвердить бухгалтерскую отчётность на общем собрании. При нарушении этого требования компанию могут наказать по статье 15.23.1 КоАП, а это уже штраф от 500 000 до 700 000 рублей.

- Статистическая отчётность: специальные санкции налагаются по статье 13.19 КоАП, это от 20 000 до 70 000 рублей на юридическое лицо и от 10 000 до 20 000 рублей на должностное лицо.

Кроме того, проблемы с отчётностью являются одним из негативных признаков недобросовестного партнера

Ваши контрагенты, с которыми вы планируете в будущем работать, обязательно обратят внимание на этот факт, потому что он входит в стандартную процедуру проверки