Резервы по сомнительным долгам в бухгалтерском учете

Содержание:

- Бухгалтерские проводки

- Какую задолженность включать в резерв

- Типовые проводки по 50 счету

- Порядок формирования резерва

- Подтверждение выбора

- Какие ошибки возникают при вводе начальных остатков?

- Счет 63 в бухгалтерском учете

- Типовые бухгалтерские проводки по счету 63

- Особенности списания безнадежной дебиторской задолженности в налоговом учете

- Особенности работы со счетом 63

- Условия формирования резерва

- Отличительные черты бухгалтерского и налогового учета

- Зачем нужен счет 91

- Формирование резерва на счете 63

- Правила формирования

- Бухгалтерская отчетность ООО

- Что представляет собой резерв по сомнительным долгам и как его сформировать

- Частичное погашение задолженности и использование резерва

Бухгалтерские проводки

Типовыми проводками для 76 спецсчета будут:

- Дт 01 Кт 76 Списание приобретенных ОС в счета кредиторской задолженности;

- Дт 51 Кт 76 Поступление денег от поставщиков на расчетные счета;

- Дт 10 Кт 76 Списание расходных материалов в кредиторской задолженности;

- Дт 76 Кт 20 Снижение количества незавершенных ОС за счет средств дебиторов;

- Дт 76 Кт 50 Произведение оплаты наличными кредиторам через кассу организации.

Важно! Проводки на 76 бух счете подразделяются на различные типы, среди которых страхование имущества и ценностей, страхование личности и сотрудников, отражение расчетов по претензиям, учет полученных дивидендов и др. Это помогает еще лучше структурировать данные

Анализ балансового спецсчета 76 можно провести по его карточке или по ОСВ

Таким образом, счет 76 в бухгалтерии — это регистр, отображающий обобщенные данные по расчетным операциям с дебиторами и кредиторами, не относящимся к группам в спец счетах 60-75. Счет 76АВ используется для получения претензий и страховых сумм по дебет/кредит задолженностям. Его аналитика проводится аналогично других бухсчетов на основе ОСВ и специальных аналитических карточек счета.

Какую задолженность включать в резерв

Сразу скажем, что определение сомнительной задолженности не поменялось. Как и ранее, к ней относятся любые долги перед налогоплательщиком, возникшие в связи с реализацией товаров, выполнением работ, оказанием услуг и не погашенные в сроки, установленные договором. Сохранилось и дополнительное условие: задолженность признается сомнительной только в случае, если она не обеспечена залогом, поручительством или банковской гарантией (п. 1 ст. НК РФ).

По-прежнему действует правило, согласно которому сомнительная задолженность со сроком возникновения от 45 до 90 календарных дней включается в резерв в размере 50 %, а со сроком возникновения свыше 90 календарных дней — в полном объеме (п. 4 ст. НК РФ).

Но есть и нововведение. Оно предусмотрено для ситуации, когда задолженность налогоплательщика и его дебитора носит встречный характер. То есть когда не только дебитор задолжал налогоплательщику, но и сам налогоплательщик задолжал дебитору. «Старая» редакция пункта 1 статьи НК РФ не запрещала включать в резерв полную сумму «дебиторки» несмотря на наличие встречной задолженности. И хотя налоговики настаивали, что это делать нельзя, судьи их не поддерживали (см. постановление Президиума ВАС РФ от 19.03.13 № 13598/12; «Президиум ВАС: компания вправе формировать резерв по сомнительной «дебиторке», даже при наличии встречной кредиторской задолженности»).

С января 2017 года ситуация изменилась. Отныне в пункте 1 статьи НК РФ четко сказано: если у компании есть встречное обязательство перед дебитором, то сомнительной задолженностью признается часть долга, превышающая данное обязательство (поправки внесены Федеральным законом от 30.11.16 № 401-ФЗ.)

Обратите внимание: новшество следует впервые применить при формировании резерва по итогам первого квартала 2017 года (здесь и далее подразумевается, что отчетными периодами для организации являются квартал, полугодие и 9 месяцев). Что касается резерва по итогам 2016 года, то здесь нужно руководствоваться прежней редакцией Кодекса

Типовые проводки по 50 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Сданы наличные из операционной кассы в основную | 50 | 50 |

| Получены деньги с расчетного счета в кассу | 50 | 51 |

| Получена иностранная валюта с валютного счета в кассу | 50 | 52 |

| Получены денежные средства со специального счета в банке в кассу | 50 | 55 |

| Поступили наличные денежные средства, находящиеся в пути, в кассу | 50 | 57 |

| Возвращены поставщиком денежные средства, излишне им уплаченные | 50 | 60 |

| Поступили в кассу деньги от покупателя | 50 | 62 |

| Поступил аванс в кассу от покупателя | 50 | 62-1 |

| Получены в кассу наличные денежные средства по договору краткосрочного кредита | 50 | 66 |

| Получены в кассу наличные денежные средства по договору долгосрочного кредита | 50 | 67 |

| Возвращены неиспользованные денежные средства, выданные под отчет | 50 | 71 |

| Работник вернул заем в кассу организации | 50 | 73-1 |

| Работником возмещен материальный ущерб | 50 | 73-2 |

| Внесен вклад в уставный капитал наличными денежными средствами в кассу организации | 50 | 75-1 |

| Поступило страховое возмещение в кассу организации | 50 | 76-1 |

| Поступили в кассу денежные средства по признанной претензии | 50 | 76-2 |

| В кассу получены наличные денежные средства в счет причитающихся дивидендов от участия в других организациях или по договору о совместной деятельности | 50 | 76-3 |

| В кассу поступили наличные деньги от филиала, выделенного на отдельный баланс | 50 | 79-2 |

| В кассу поступили наличные деньги от головного отделения | 50 | 79-2 |

| В кассу поступили наличные в счет причитающейся прибыли по договору доверительного управления имуществом | 50 | 79-3 |

| Получены наличные денежные средства в доверительное управление | 50 | 79-3 |

| Поступили деньги в кассу в счет вклада по договору о совместной деятельности | 50 | 80 |

| Получены деньги целевого финансирования | 50 | 86 |

| В кассу поступили деньги за проданную продукцию (товары, работы, услуги) | 50 | 90-1 |

| В кассу поступили деньги за проданное прочее имущество (внереализационные доходы) | 50 | 91-1 |

| Отражены излишки по кассе, выявленные в результате инвентаризации | 50 | 91-1 |

| Положительная курсовая разница по наличной иностранной валюте включена в состав прочих доходов | 50 | 91-1 |

| В кассу поступили деньги в счет доходов будущих периодов | 50 | 98-1 |

| В кассу поступили деньги, полученные безвозмездно | 50 | 98-2 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| На расчетный счет внесены денежные средства из кассы. | 51 | 50 |

| На валютный счет внесена валюта из кассы | 52 | 50 |

| На специальный счет в банке внесены денежные средства из кассы | 55 | 50 |

| Наличные отправлены переводом контрагенту | 57 | 50 |

| Приобретены акции за наличные | 58-1 | 50 |

| Приобретены долговые ценные бумаги за наличные | 58-2 | 50 |

| Предоставлен заем наличными | 58-3 | 50 |

| Погашена задолженность перед поставщиком | 60 | 50 |

| Выдан аванс поставщику из кассы | 60 | 50 |

| Возвращены излишне уплаченные поставщиком деньги | 62 | 50 |

| Возвращен аванс, уплаченный покупателем | 62 | 50 |

| Погашен кредит или проценты по нему из кассы | 66 | 50 |

| Выданы работникам путевки, оплаченные за счет средств социального страхования | 69-1 | 50 |

| Выплачена из кассы зарплата (дивиденды) работникам | 70 | 50 |

| Выданы под отчет наличные | 71 | 50 |

| Предоставлен заем работнику | 73-1 | 50 |

| Выплачены дивиденды учредителям из кассы | 75-2 | 50 |

| Выплачена депонированная зарплата | 76-4 | 50 |

| Выкуплены наличными у акционеров собственные акции | 81 | 50 |

| Отрицательная курсовая разница по наличной иностранной валюте включена в состав прочих расходов | 91-2 | 50 |

| Выявлена недостача в кассе при инвентаризации | 94 | 50 |

Порядок формирования резерва

В первую очередь, правомерность формирования фонда должна быть подкреплена результатами проведенной инвентаризации состояния дебиторских долгов. Все нюансы, в решении которых государством установлена самостоятельность компании, должны быть отражены в ее учетной политике.

В связи с тем, что обязательного требования формировать источник обеспечения маловероятных к взысканию долгов в налоговом учете, в отличие от бухгалтерского, не устанавливается, каждая компания имеет право принять решение о создании такого ресурса и уменьшить тем самым величину налога на прибыль.

Внимание! Руководство организации должно максимально ответственно отнестись к формированию фонда для покрытия долгов дебиторов, так как сотрудники ФНС тщательно проверяют все аспекты деятельности российских компаний, которые снижают размер налога на прибыль к уплате в бюджет

Подтверждение выбора

Несмотря на то, что формирование фондов подобного рода является законодательно обусловленной процедурой, она должна быть отражена приказом об учетной политике фирмы:

- Выбранная руководством методика основана на экспертной оценке и это должно быть прописано в виде критериев, по которым будет долг отнесен в резервные фонды.

- Если предпочтение будет в отношении пропорционального метода, следует устанавливать и четко фиксировать значения в процентах.

- Основой выбора одной из методик является задача, которая будет решена путем создания фонда.

Характерно, что увеличение сумм, отнесенных на счет резервного фонда, значительно увеличивает показатели чистых активов. Теория бухгалтерского учета рассматривает создание резерва на счете № 63, а его отчисления относят на прочие затраты, то есть счет № 91/2.

Несмотря на то, что это стандартная бухгалтерская операция, она обязательно должна быть прописана в Приказе № 1, который является отражением генеральной политической линии компании на следующий календарный и финансовый год.

С этим Приказом должны быть ознакомлены под роспись все штатные сотрудники, которые упомянуты как лица, на которых возложены полномочия по исполнению Приказа в целом и его отдельных пунктов, в том числе и создания резервов для погашения сомнительных и иных долгов.

Какие ошибки возникают при вводе начальных остатков?

Ошибка при вводе остатков по основным средствам

Например, первоначальная стоимость основного средства равна 900 000 рублей, а его амортизация составляет 200 000 рублей.

Бухгалтер отразил остаточную стоимость 700 000 рублей следующей проводкой:ДЕБЕТ 01 КРЕДИТ 00 — 700 000 руб.— отражена первоначальная стоимость основных средств. А вот по счету 02 «Амортизация ОС» бухгалтер не отразил ничего.

Как правильно? В балансе отражается остаточная стоимость ОС.

Бухгалтеру нужно сделать две проводки:ДЕБЕТ 01 КРЕДИТ 00 — 900 000 руб.– отражена первоначальная стоимость основных средств;ДЕБЕТ 00 КРЕДИТ 02 — 200 000 руб.– отражена начисленная амортизация ОС.

Ошибка при вводе остатков по счетам учета затрат

Например, бухгалтеру нужно было ввести остаток по счету 20 «Основные средства» на сумму 78 005 рублей. При вводе начальных остатков составили проводку:ДЕБЕТ 84 КРЕДИТ 20 — 78 005 руб.– отражена сумма затрат незавершенного производства. Как правильно? Каждый счет по вводу начальных остатков должен корреспондировать только со счетом 00. Бухгалтеру нужно сделать следующую проводку:ДЕБЕТ 20 КРЕДИТ 00 — 78 005 руб.– отражена сумма затрат незавершенного производства.

Ошибка: ввод начальных остатков завершен, а оборотно-сальдовая ведомость не «сходится»

Как правильно? Последней проводкой при вводе начальных остатков является проводка:ДЕБЕТ 84 (00) КРЕДИТ 00 (84)— отражен финансовый результат организации.Т. В. Лесина,бухгалтер, для журнала «Практическая бухгалтерия» Есть вопрос?

«Практическая бухгалтерия» — бухгалтерский журнал, который упростит Вашу работу и поможет вести бухгалтерию без ошибок. Получите гарантированный ответ эксперта на Ваши вопросы, а таже полный доступ ко всем материалам >>

Счет 63 в бухгалтерском учете

63 под названием «Резервы по сомнительным долгам».

Сомнительным долгом признается задолженность контрагентов, которая не погашена в установленные договором сроки и не обеспечена необходимыми финансовыми гарантиями. Основополагающим фактором, влияющим на создание в компании фонда, является наличие сомнительного к взысканию дебиторского долга.

Внимание! Сотрудники ФНС устанавливают необходимость периодически проводить инвентаризацию дебиторской задолженности с целью своевременного обнаружения неплатежеспособных дебиторов. В ситуации, когда в ходе ревизии выявлен сомнительный к получению долг контрагента, руководитель должен издать приказ о создании фонда, который станет финансовым балластом в случае финансовой несостоятельности партнера

В ситуации, когда в ходе ревизии выявлен сомнительный к получению долг контрагента, руководитель должен издать приказ о создании фонда, который станет финансовым балластом в случае финансовой несостоятельности партнера.

Счет 63 в бухгалтерском учете является пассивным, соответственно, увеличение величины ресурса производится по кредиту этого счета. Дебет данного счета задействован, когда средствами созданного фонда осуществляется покрытие безнадежных к получению долгов контрагентов.

Типовые бухгалтерские проводки по счету 63

Счет 63 корреспондирует со следующими бухгалтерскими счетами:

- 91 — проводкой с дебета именно этого счета формируется резерв, а на его кредит переводится положительный остаток;

- 60, 62, 76 — по этим счетам списываются суммы для компенсации задолженности в зависимости от предмета договора, обязательства по которым не были соблюдены.

Компания не имеет права создавать резерв, если связана с неблагонадежным контрагентом взаимными обязательствами на одинаковые суммы. Если же задолженность контрагента превышает финансовые обязательства, сумма резерва определяется разницей стоимости услуг, работ, товаров.

Открытие и ведение счета 63 защищает организацию от неисполнения обязательств по договорам, заключенным между фирмами, что способствует стабилизации экономического положения в непредвиденных ситуациях.

Особенности списания безнадежной дебиторской задолженности в налоговом учете

Если предприятие выбрало способ создания резерва по сомнительным долгам, а затем погашения долгов, то этот метод возможен только для тех организаций, которые платят налога на прибыль и применяют метод начисления. Так как при кассовом методе создание резерва не возможно. (пп.7, пункта 1, статья 265 НК РФ)

Рассмотрим порядок действий.

Выявляем сомнительную задолженность: суммы денежных средств возникшие при реализации товаров (услуг или работ), не погашенные в установленные договором сроки и не обеспеченные залогом, гарантией банка или поручителями (п. 1 статья 266, НК РФ). Исключение составляют (то что не может быть включено в резерв):

- аванс, перечисленный продавцу (поставка может быть несостоявшейся);

- штрафы;

- санкции и предоплата.

Сомнительные долги делятся на 3 группы, согласно п. 4 статьи 266 НК РФ:

- Первая группа. Сюда относят те долги, сроки возникновения которых свыше 90 календарных дней. В резерв должно быть включено 100% долга.

- Вторая группа. Срок долгов от 45 до 90 календарных дней. В резерв входит 50% долга.

Третья группа. Срок долга менее 45 календарных дней. Резерв невозможен.

- Учитываю всю сумму дебиторской задолженности формируется резерв, НДС должен быть включен. (письмо Минфина от 11.06.2013 №03-03-06/1/21726).

- Необходимо провести проверку, величины резерва, которая не должна превышать 10% выручки. Для расчета берется доход от реализации за налоговый период, после подведения итогов которого создается резерв. Например, если бухгалтер формирует резерв по итогам отчетного периода, то резерв должен уложиться в лимит, соизмеримый большей по величине: 10% выручки за текущий или предыдущий отчетный период.

- Величина резерва относится на внереализационные расходы.

Приведем несколько примеров.

Первый пример.

ООО «Солнышко» в налоговом учете совершает операцию по созданию резерва по сомнительным долгам. 30 июня проведена инвентаризация, которая выявила просроченную дебетовую задолженность в 600 000 рублей. Срок ее возникновения 50 дней, т.е. относится ко второй группе (в резерв включается 50% — 300 000 рублей).

Доход от реализации (выручка) по данным налогового учета за 6 месяцев составляет 2 800 000 рублей. Таким образом резерв не может быть выше 280 000 рублей (10% от суммы выручки).

В ООО «Солнышко» бухгалтер списывает 280 тысяч рублей на внереализационные расходы.

Далее как только дебиторская задолженность из сомнительной перейдет в безнадежную, ее необходимо будет погасить за счет резерва. При этом новые расходы не возникнут, а размер резерва уменьшится.

Второй пример.

В ООО «Солнышко» резерв по сомнительным долгам на 30 июня составил 280 000 рублей.

В следующем месяце (июле) 50 000 рублей из задолженности перешла в разряд безнадежной (в результате ликвидации предприятия должника). Таким образом сумма резерва уменьшилась и составила 230 000 рублей. В НУ никаких расходов в связи с этой операцией не возникает.

В последнюю дату каждого налогового периода проводят корректировку, для этого сравнивают 2 величины:

- вновь создаваемый резерв.

- неиспользованная часть резерва, за предыдущие периоды.

Разницу между этими величинами включают во внереализационные доходы текущего периода, если вторая величина больше первой. Если же наоборот, то согласно п. 5, статьи 266 НК РФ разницу включают в расходы. Но, как и в первом примере лимит, равный 10% должен строго соблюдаться.

Пример третий.

На 30 сентября дебиторская задолженность ООО «Солнышко» составила 550 000 рублей (600 000 рублей на 30 июня – 50 000 списание в июле).

Теперь дебиторская задолженность переходит в третью группу (срок ее возникновения более 90 дней), таким образом она включается в резерв в размере 100%. Доходы от реализации по данным налогового учета за 9 месяцев составили 5 000 000 рублей. Резерв не может быть выше 500 000 рублей (10% от 5 000 000 рублей).

Сравниваем 500 000 рублей с неиспользованным резервом, созданным по итогам предыдущего периода, который был равен 230 000 рублей. Первая величина больше второй, а это означает, что в налоговом учете ООО «Солнышко» необходимо отразить расходы на 270 000 рублей.

Но в налоговом учете есть и еще один вариант списания, без создания резерва по сомнительным долгам. Он очень простой. При данном варианте по итогам инвентаризации предприятие списывает безнадежную задолженность на внереализационные расходы.

Однако при УСН организации не могут включать сомнительные долги в расходы.

Однако, такой способ возможен лишь в налоговом учете отказаться от резерва по сомнительным долгам в бухгалтерском учете невозможно.

И на практике предприятие обычно выбирает один способ списания такой задолженности как в налоговом, так и бухгалтерском учете.

Особенности работы со счетом 63

Счет 63 — пассивный. Дебет счета используется для погашения задолженностей, а кредит — для формирования резерва.

Ресурсы по счету 63 могут создаваться каждый месяц, либо один раз в квартал (как на всю сумму, так и на ее часть). Однако существуют негласные рекомендации по сумме, зарезервированной на компенсацию сомнительных задолженностей:

- если срок долга от 45 до 90 дней, то следует закладывать сумму, равную 50% долга;

- если срок более 90 дней, сумма — 100%.

Данная информация носит исключительно рекомендационный характер — окончательное решение всегда принимается руководством компании.

В случаях, когда резервные средства не были использованы до конца года, в бухгалтерских документах их относят к статье дохода предприятия за период, следующий за тем, в котором резервы были сформированы.

Если сомнительных организаций несколько — резерв оформляется по каждой из них.

Условия формирования резерва

Распоряжениями, приказами и письмами министерства финансов РФ определен ряд условий, необходимых для соблюдения при создании резервного фонда по сомнительным задолженностям.

- Данный фонд может быть создан в результате расчетов с юридическими и физическими лицами – покупателями за приобретенные товары, услуги или оплаченную работу. Авансы, перечисленные поставщикам, не включаются в резервные суммы.

- После создания резерва руководство и/или бухгалтерия организации должны постоянно мониторить динамику задолженностей, так как их состояние может измениться, а резервный фонд должен отражать действительное положение вещей (аналитический подход).

- В бухучете задолженность может быть признана безнадежной по регламенту ст. 266 НК РФ (как для налогового учета). В остальном лимита на сроки и размеры резервного фонда по задолженностям нет.

- Если встал вопрос о том, какой порядок учета для резервных активов применить, бухгалтерский или налоговый, следует руководствоваться следующими факторами:

- если разночтения касаются временной разницы соотнесения сроков задолженности (для бухучета это полное непогашение в течение 45 дней после истечения временных ограничений), то разница приведет к отложениям налоговых активов, то есть вычитаемых временных промежутков по тем или иным количествам средств (п. п. 8, 11, 14 ПБУ 18/02, утв. Приказом Минфина РФ от 19.11.2002 г. № 114н);

- если сумма отчислений в резервный фонд по бухучету превышает установленный налоговым учетом 10 % барьер, то фирма будет оперировать постоянными финансовыми разницами (п. п. 4, 7 ПБУ 18/02, утвержденного Приказом Минфина РФ от 19.11.2002 г. № 114н).

Отличительные черты бухгалтерского и налогового учета

Для удобства отчисления налогов на прибыль, по желанию также дополнительно создаются резервы по долгам, которые сомневаются получить.

В отличие от бухучета формируется такой резерв, руководствуясь нормативными требованиями налогового законодательством.

Обязательно учитывают сроки задержки платежа.

Кроме того, при наличии перед контрагентом встречных невыполненных денежных обязательств, они взаимно перекрываются. Сомнительным долгом может быть признана лишь та его часть, что превышает кредиторскую задолженность.

Если с даты, установленной для расчета, прошло меньше, чем полтора месяца, создание резерва считают необоснованным.

Сумма, какую можно отнести к сомнительным долгам, также зависит от периода просрочки платежа:

- в размере 50% от общей невыплаченной суммы, если с последнего дня, установленного для выплат, прошло 45- 90 дней;

- полностью размер долга по дебету, если прошло более 90 дней с оговоренного срока расчета.

Еще одна отличительная черта – ограничение общей суммы. Размер не может превысить 10% от вырученных за этот период средств.

Используют только для покрытия понесенных от безнадежных долгов убытков.

Остаток недополученных средств, исчисленный как разница между изначально зарезервированным долгом и суммой, оставшейся непогашенной по окончанию налогового периода, включают в:

- расходы налогоплательщика;

- или внереализационные доходы.

Для наглядности посмотрите таблицу:

| Налоговый учет | Бухгалтерский учет | ||

|---|---|---|---|

| 1 | Можно ли не формировать резерв | является правом, создается по собственной инициативе | обязательно, если есть вероятность неполучения долга |

| 2 | Порядок учета | включают в состав внереализационных расходов | определяют как прочие расходы |

| 3 | Основания | итоги проведенной инвентаризации на последний день налогового периода | определение степени вероятности возвращения долга сомнительна по критериям, оговоренным положениями внутреннего действия |

| 4 | Сумма отчислений | в процентном отношении для каждого сомнительного долга, учитывая сроки его возникновения | можно разработать другую методику |

| 5 | Предельные размеры | не более 10% доходов от реализации за этот период без учета НДС | нет ограничений |

| 6 | Списание резервных сумм | только в случае признания долга безнадежным | корректируется сумма дебиторской задолженности |

Зачем нужен счет 91

Итог работы бизнеса — прибыль или убыток. Компании тратят и получают деньги не только в своей основной деятельности: есть другие источники поступлений и направления платежей. Например, производитель может зарабатывать на продаже остатков сырья, торговая компания — сдавать в аренду склады. А в числе расходов почти каждого бизнеса есть обслуживание расчетного счета. Все это — прочие доходы и расходы. Больше примеров в таблице:

| Прочие доходы | Прочие расходы |

|

|

Важно, что в список не попадают поступления и затраты, которые стали чрезвычайными. Учет по счету регулируют ПБУ 9/99 и ПБУ 10/99

Согласно им на счете отражаются доходы и расходы двух видов:

Учет по счету регулируют ПБУ 9/99 и ПБУ 10/99. Согласно им на счете отражаются доходы и расходы двух видов:

- операционные — связаны с хоздеятельностью, но не являются ее целью;

- внереализационные — следуют из хоздеятельности.

Формирование резерва на счете 63

В апреле 2021 между АО “Самородок” и ООО “Янтарь” заключен договор поставки сувенирных изделий из янтаря. Согласно договору, “Янтарь” отгружает “Самородку” партию сувенирных изделий на сумму 124.380 руб., оплата за которые должна поступить в срок 20-ти дней после отгрузки.

Фактически были осуществлены следующие операции по отгрузке и оплате сувенирной продукции:

- 03.04.2016 “Янтарь” отгрузил “Самородку” партию товара в полном объеме.

- В срок до 24.04.2016 от “Самородка” не поступила оплата за сувенирные изделия.

- 12.05.2016 “Самородок” частично погасил задолженность в сумме 64.140 руб.

- По состоянию на 31.12.2016 остаток долга не был погашен “Самородком”.

В связи с нарушением условий договора со стороны “Самородка”, руководством “Янтаря” было принято решение о признании задолженности “Самородка” сомнительной, в связи с чем под сумму долга был сформирован резерв.

Данные операции бухгалтер “Янтаря” провел таким образом:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 91.2 | 63 | Отражена сумма резерва, сформированная под задолженность “Самородка” с связи с нарушением последний сроков оплаты по договору | 124.380 руб. | Протокол решения правления, бухгалтерская справка-расчет, договор поставки, ведомость дебиторской задолженности |

| 09 | 68 “Налог на прибыль” | Учтен ОНА (отложенный налоговый актив) 124.380 * 20% | 24.876 руб. | Бухгалтерская справка-расчет |

| 51 | 62 “Товары отгруженные” | От “Самородка” поступила частичная сумма в счет погашения долга по отгруженным сувенирам | 64.140 руб. | Банковская выписка |

| 63 | 91.1 | Сумма резерва, ранее сформированная, частично уменьшена | 64.140 руб. | Бухгалтерская справка-расчет, банковская выписка |

| 68 “Налог на прибыль” | 09 | Сумма ОНА, начисленного ранее, уменьшена в связи с уменьшением суммы резерва (64.140 руб. * 20%) | 12.828 руб. | Бухгалтерская справка-расчет |

| 63 | 91.1 | Сумма резерва, равная сумме непогашенного долга “Самородка, восстановлена (124.380 руб. – 64.140 руб.) | 60.240 руб. | Бухгалтерская справка-расчет |

| 68 “Налог на прибыль” | 09 | Отражена сумма ОНА, погашенного в связи с отражением восстановленного резерва | 12.828 руб. | Бухгалтерская справка-расчет |

| 91.2 | 63 | Отражена сумма резерва, сформированная под задолженность “Самородка”, непогашенную по итогам 2021 года | 60.240 руб. | Бухгалтерская справка-расчет |

| 09 | 68 “Налог на прибыль” | Учтен ОНА от суммы долга, непогашенного “Самородком” по итогам 2016 года (60.240 руб. * 20%) | 12.048 руб. | Бухгалтерская справка-расчет |

Правила формирования

По каждому долгу начисление резерва можно вести несколькими методами. Приводим один из примеров:

- при просрочке задолженности более 3-х месяцев вся сумма долга, 100%, включается в резерв;

- при просрочке более 1,5 месяцев, но менее 3 — 45%;

- до 45 дней — по задолженности не проводятся бухгалтерские проводки.

На следующем этапе суммы резерва по каждому дебитору суммируются. Здесь нужно помнить, что существует установленный законодательными актами предел — величина резерва не должна превышать 10% от валовой выручки. Если больше — придется снизить до норматива.

Предельный размер отчислений можно рассчитать по формуле:

СПО = Вд х 10 / 100, где:

- СПО — сумма предельных отчислений, руб.;

- Вд — сумма выручки от реализации товаров, работ, услуг за отчетный период (без НДС), руб.

- 10 — процент максимальных отчислений (4 ст. 266 НК РФ).

По результатам расчетов составляется акт по форме ИНВ-17 или разработанной непосредственно в организации (утверждается приказом вместе с методическими указаниями по формированию резерва).

Бухгалтерская отчетность ООО

Бухгалтерский учет в ООО должен обеспечивать полноту сбора и учета информации о финансовой деятельности организации. С чего начать ведение бухгалтерского учета ООО?

Шаг 1. Определите ответственного за ведение бухгалтерского учета на предприятии. Часто после регистрации общества директор возлагает обязанности бухгалтера ООО на себя. На первое время это вполне допустимая ситуация, но как только подойдут сроки сдачи любой отчетности, необходимо либо самому разобраться в этом вопросе, либо передать обслуживание специалистам.

Шаг 2. Выберите, на каком налоговом режиме вы будете работать. Это необходимо сделать сразу после регистрации ООО, а лучше – еще до того, как вы подадите документы в ИФНС. Мы рекомендуем вам при выборе режима получить бесплатную консультацию по налогообложению, что поможет вам существенно сэкономить на платежах в бюджетах. На разных режимах налоговая нагрузка одного и того же предприятия может отличаться в разы!

Шаг 3. Изучите налоговую отчетность вашего режима. На УСН надо сдавать всего одну декларацию по итогам года, а на ОСНО каждый квартал сдают декларации по прибыли и НДС и годовую по налогу на имущество.

Шаг 4. Разработайте и утвердите учетную политику организации.

Шаг 5. Утвердите рабочий план счетов. За основу документа надо брать план счетов, разработанный приказом Минфина России от 31 октября 2000 года N 94н.

Шаг 6. Организуйте учет первичных документов и отражение содержащихся в них сведений в регистрах бухгалтерского учета.

Шаг 7. Соблюдайте сроки сдачи отчетности выбранной системы налогообложения и отчетов за работников.

Наши пользователи могут получить бесплатный месяц оказания бухгалтерских услуг специалистами 1С:БО с передачей бухгалтерской информационной базы 1С Бухгалтерия после окончания пробного периода.

К бухгалтерской отчетности ООО закон № 402-ФЗ относит бухгалтерский баланс, отчет о финансовых результатах и приложения к ним: отчеты об изменениях капитала; движении денежных средств; о целевом использовании полученных средств (если они были получены).

Что представляет собой резерв по сомнительным долгам и как его сформировать

В том случае, если платежеспособность дебиторов оставляет желать лучшего, и вероятность погашения задолженности сводится к нулю, организация может создать резервный фонд, направленный на смягчение неблагоприятных последствий данной ситуации.

Сомнительный долг – это задолженность контрагентов, которая не погашена в установленные контрактными обязательствами сроки и финансово не подкреплена.

Для того чтобы компания имела возможность создать резерв следует провести инвентаризацию дебиторских долгов. Результаты ее проведения должны быть переданы руководителю компании, который определяет, есть ли реальная необходимость в создании фонда.

В отличие от учета для целей бухгалтерии, в налоговом учете создание резерва по сомнительным долгам не является обязательным требованием. Однако в том случае, когда организация все же принимает решение его сформировать, налоговые работники советуют воспользоваться следующими правилами:

- Для долга, маловероятного к погашению, сроком возникновения 45-90 дней, размер фонда составляет 50% от величины задолженности;

- Если же период возникновения задолженности более 90 дней, то в резерв следует включить долг в полном объеме.

Создание резерва оформляется приказом руководителя компании.

Каковы действия бухгалтера, если до окончания года следующего за годом формирования резерва часть средств осталась неиспользованной? В этом случае, оставшуюся долю этого финансового балласта следует учесть при подготовке бухгалтерской отчетности по окончании года и отнести к финансовым результатам организации.

Существуют определенные ситуации, когда компания по закону не имеет право формировать резерв для покрытия долгов своих дебиторов. С 2021 года, если у организации присутствует встречный долг перед не исполнившим свои финансовые обязательства по договору контрагентом, отнести имеющуюся дебиторскую задолженность к числу сомнительной неправомерно. Соответственно, в этом случае формирование резерва возможно только на сумму превышения сомнительного долга над встречным обязательством компании.

Частичное погашение задолженности и использование резерва

Восстановленный резерв возможно использовать. Это происходит, когда безнадежная дебиторская задолженность списывается за счет резерва (пункт семьдесят семь Положения по ведению бухучета и отчетности).

Проведение этой операции будет сопровождаться следующей проводкой:

Д-ет 63 Кр-т 62 — отражается сумма безнадежной задолженности.

В течении следующих пяти лет задолженность будет учитываться за балансом. Если произойдет оплата долга, этот факт будет проведен бухгалтерской проводкой по счету 007.

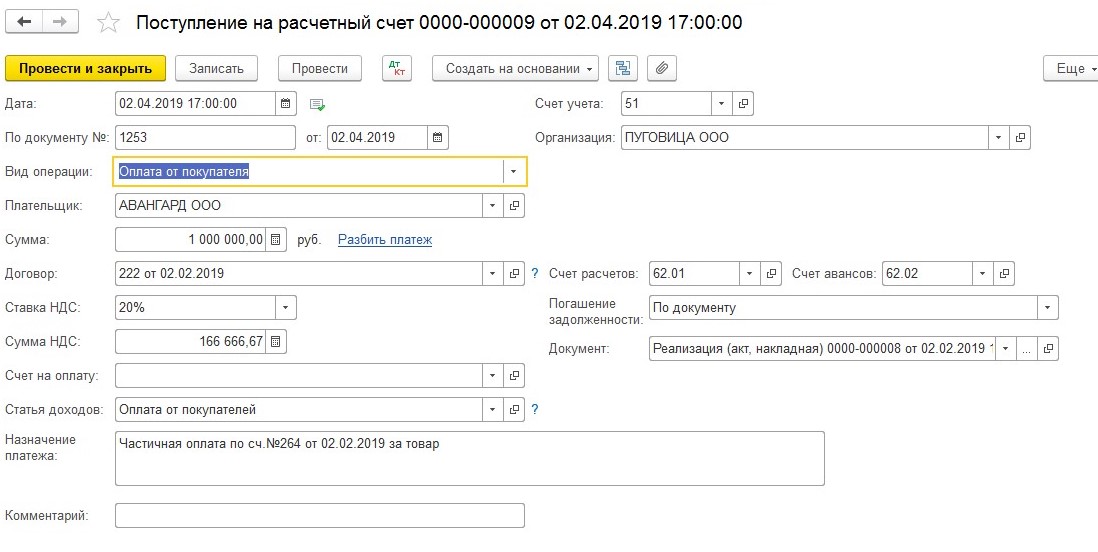

В нашем примере, второго апреля общество с ограниченной ответственность «Авангард» закрыл часть задолженности на сумму один миллион рублей.

Наша задача восстановить резерв в сумме один миллион рублей.

Произведем расчет остатка задолженности контрагента (2803752 руб. – 138000 руб. – 1000000 руб). Задолженность составляет один миллион шестьсот шестьдесят пять тысяч семьсот пятьдесят два рубля. Срок задолженности составляет восемьдесят семь дней.

В конце месяца необходимо отправить в резерв пятьдесят процентов суммы задолженности. Расчет: 1665752 руб.х 50% = 832876 рублей.

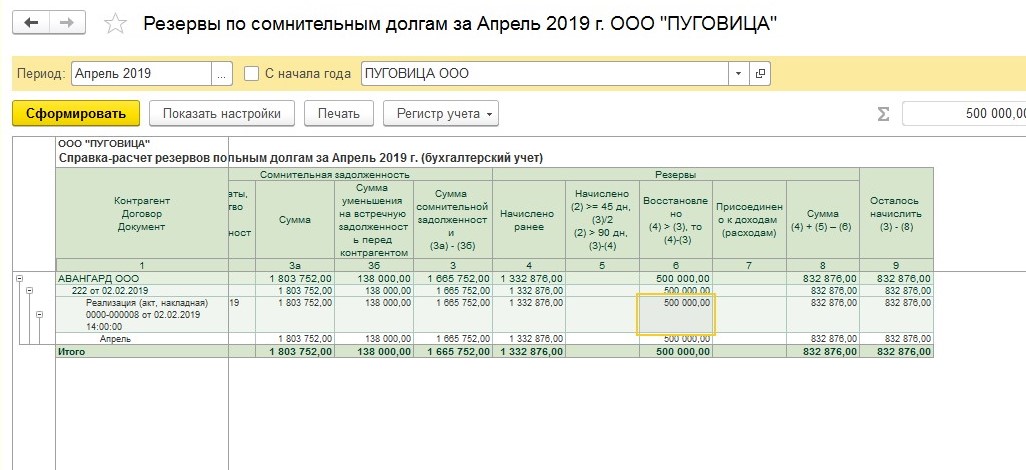

Рассматривая вопрос по работе над резервом по сомнительным долгам, мы отмечали тот факт, что программа функционирует так, чтобы расчет по сомнительным долгам проводился по установленным правилам налогового учета. Налоговый Кодекс разрешает восстанавливать резерв в единственном случае — резерв остатка прошлого периода превышает размер нового резерва.

Сумма резерва прошлого месяца составила 1332876 рублей. Сравним резервы — остатки резервов предыдущего периода больше чем в отчетном периоде. Таким образом, разницу необходимо приобщить к внереализационным доходам налогоплательщика в отчетном периоде.

Обратимся к программе. В последних числах апреля программа осуществит расчет резерва с учетом корректировки суммы долга. Когда поступит оплата — необходимо произвести восстановление части резерва. Поэтому в программе восстановится разница в сумме пятьсот тысяч рублей.

Эта операция будет сопровождаться следующими действиями:

Де-т 63 Кре-т 91.01– 500000 рублей.

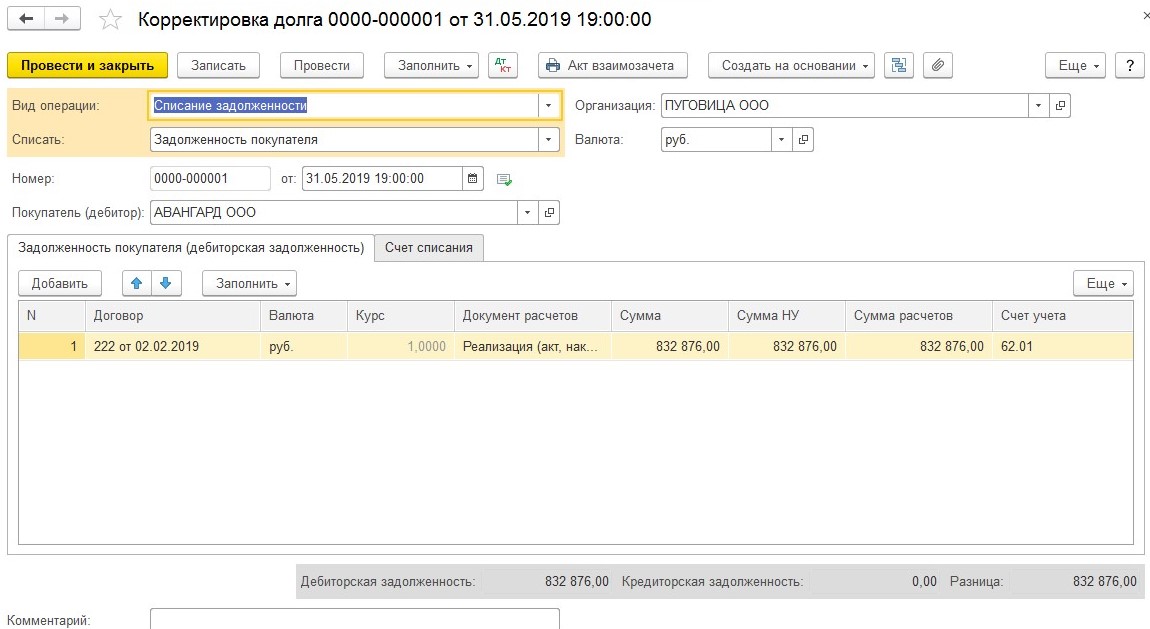

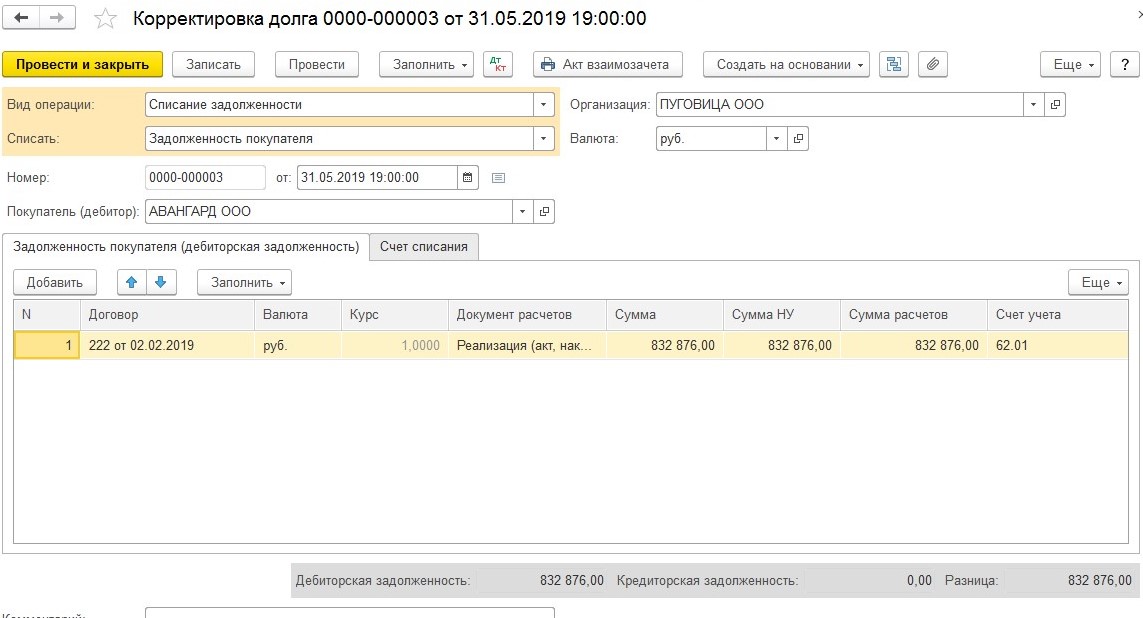

ООО «Авангард» ликвидирован в мае 2019 года. В связи с этим, ООО «Пуговица» признала долг 1665752 рублей безнадежным.

Разницу необходимо перенести на внереализационные расходы, когда сумма резерва сомнительных долгов станет меньше величины безнадежной задолженности. Основание — НК РФ и письмо Минфина от 14.11.2011г. № 03-03-06/1/750.

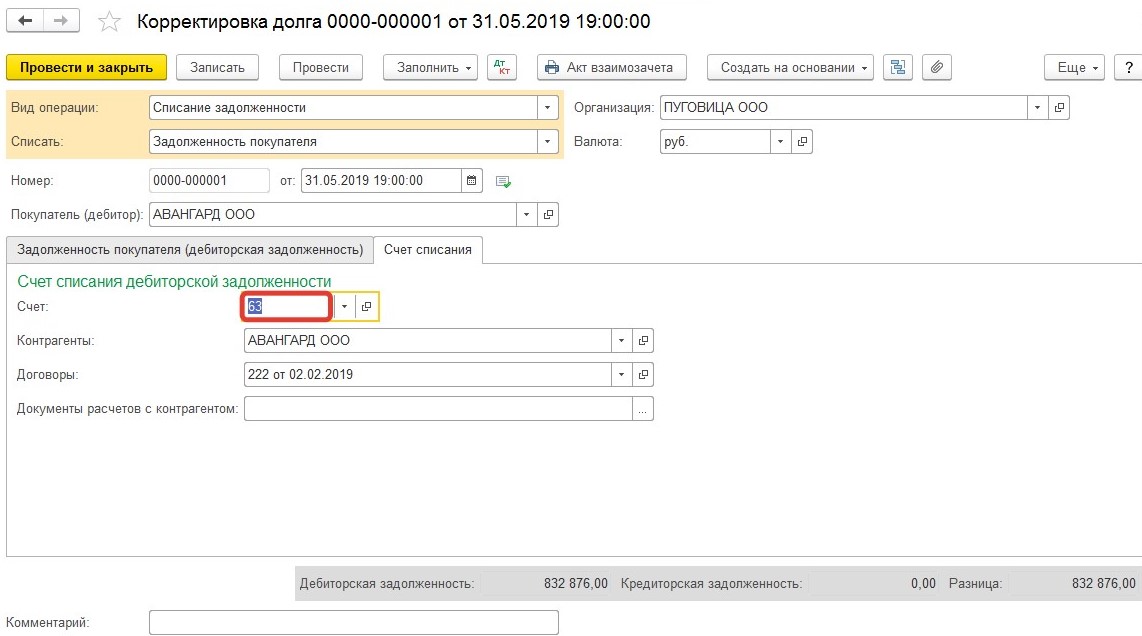

Тридцатого мая 2019 года бухгалтера сделают проводку:

- Де-т 63 Кре-т 62 – 832876 рублей — закрытие задолженности за счет резерва;

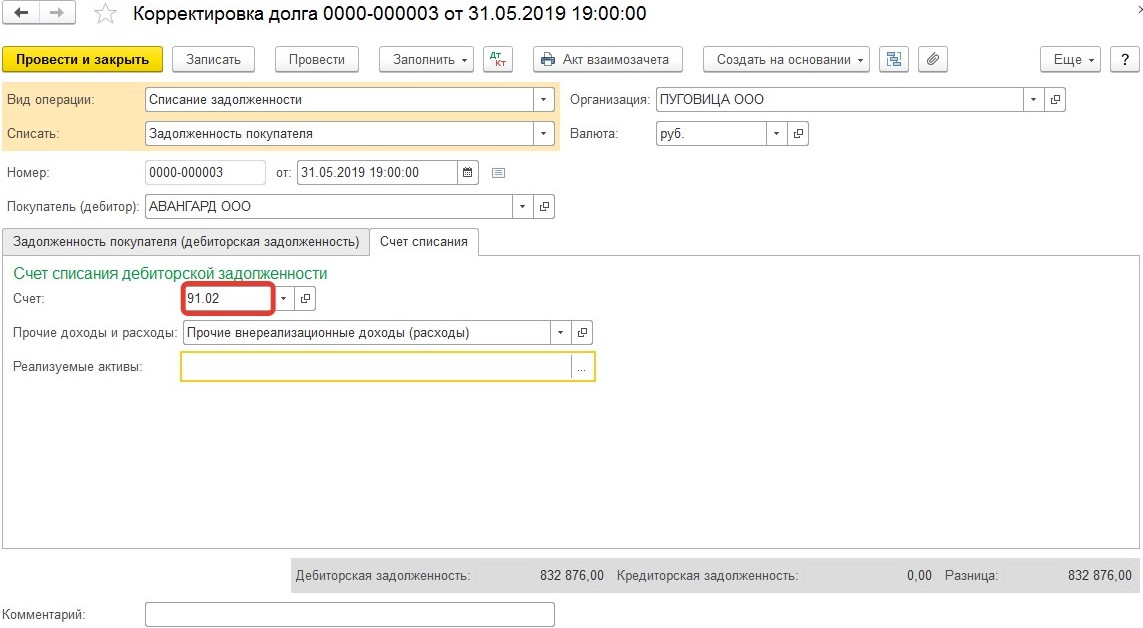

- Де-т 91.02 Кре-т 62 – 832876 рублей — разница переходит на внереализационные расходы.

В программе эта операция сопровождается документом «Корректировка долга».

Бухгалтерия проводит закрытие долга за счет резерва, активируя документ «Корректировка долга» во вкладке «Списание задолженности».

Важно: обязательно нужно заполнить поле «Документ расчетов». Если оставить это поле пустым, долг не спишется, а «разлетится» на счете шестьдесят два по субконто

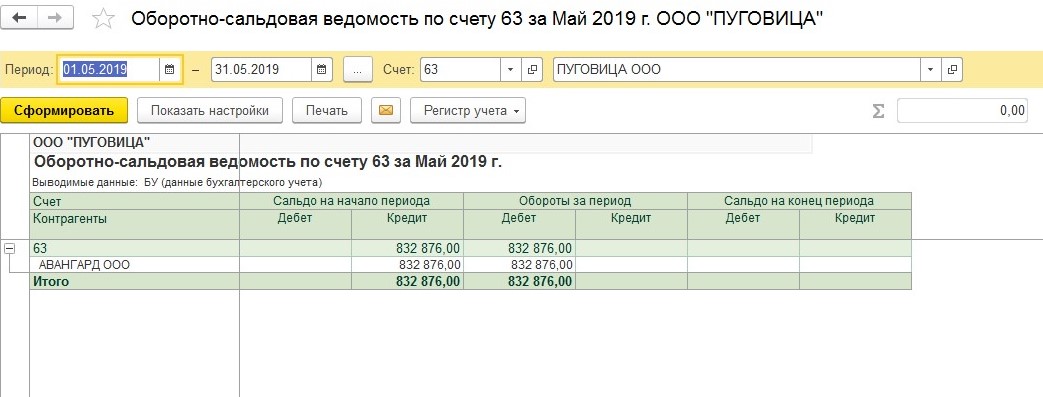

Когда документ будет проведен — счет шестьдесят три закрывается. Проверим ведомость по этому счету.

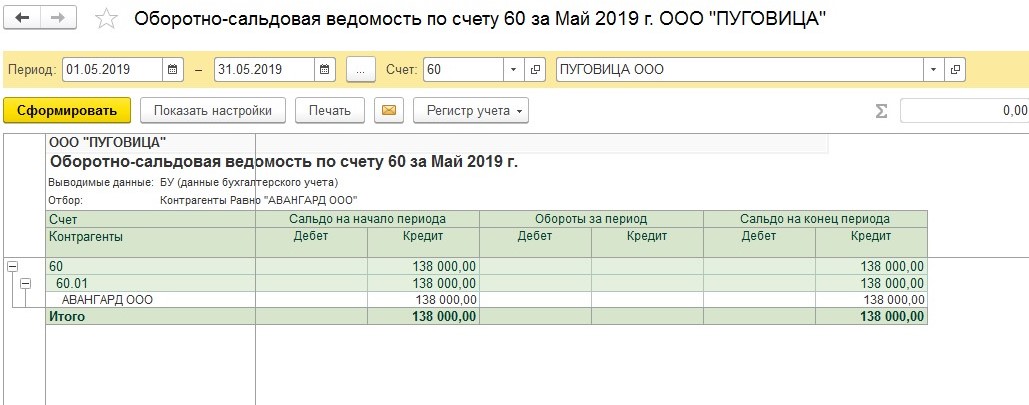

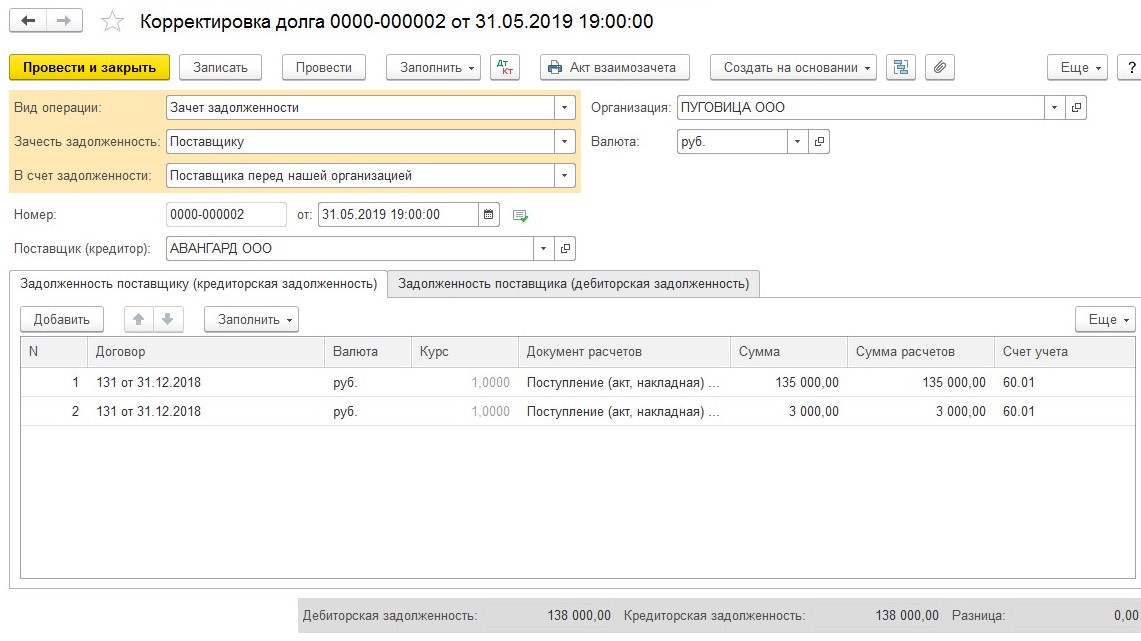

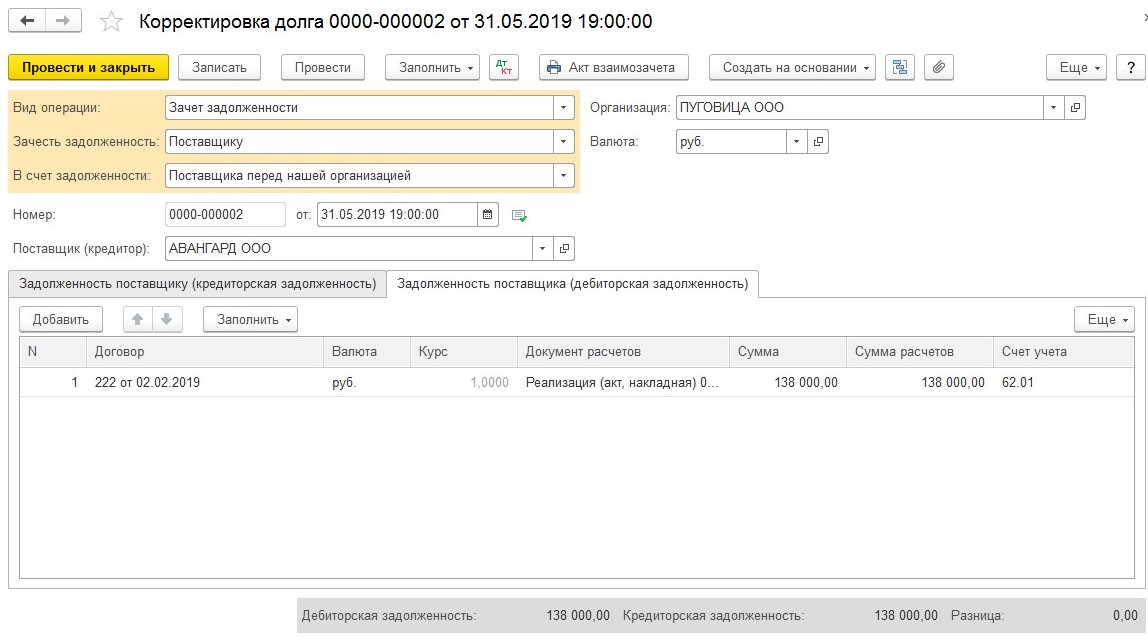

Мы упоминали, что существует встречный долг у ООО «Пуговица» перед ООО «Авангард» в размере сто тридцать тысяч рублей.

Спишем ее с помощью активации документа «Корректировка долга», выберем опцию «Зачет задолженности».

Этой операцией будет погашен долг перед ООО «Авангард».

Разницу относим на внереализационные расходы.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Работа сверх нормы в 1С: Зарплата и управление персоналом 8

Рабочая дата в 1С: Бухгалтерии – как и зачем изменять?