Обезличенные металлические счета: плюсы и минусы

Содержание:

- Виды металлических счетов

- Преимущества и недостатки металлического счёта

- Как работает металлический счет в банке

- Особенности открытия ОМС

- Предложения банков по ОМС

- Лучшие банковские предложения по открытию МС

- Нюансы ОМС

- Как обналичить?

- Что такое обезличенные металлические счета

- Что собой представляют металлические счета

- Как обналичить обезличенный металлический счет

- Особенности покупки драгоценных металлов через ОМС

- В заключение о том, выгодны ли металлические счета

Виды металлических счетов

Все металлические счета подразделяются на два основных вида:

- ответственного хранения – клиент только помещает свои реальные слитки в банковское хранилище на определенное время, оплачивая услугу;

- обезличенный металлический счет (ОМС), позволяющий получать доход на операциях с драгметаллами.

В свою очередь, ОМС могут быть:

- срочные или депозитные (депозит по металлам в Сбербанке отсутствует), когда банк выплачивает проценты за хранение слитков на металлических счетах (здесь клиенту нет необходимости продавать или покупать драгметалл для получения прибыли);

- текущие – прибыль клиент получает за счет курсовой разницы при покупке или продаже металла. Закрывать такие счета можно в любой момент без потери полученной прибыли.

Встречается попытка классифицировать ОМС по видам металлов. Но она для Сберегательного банка не является актуальной – у него на одном счете можно хранить несколько видов драгметаллов (мультисчет).

Что выгоднее

Какой из счетов выгоднее открывать? При наличии в собственности слитков драгоценных металлов, однозначно, для консерваторов, лучше открывать металлический счет ответственного хранения.

Если же золотых, серебряных и других видов слитков на руках нет, открывается ОМС. Здесь драгметалл является виртуальным, поэтому за него не уплачивается НДС в размере 20%.

Если купить реальные слитки и положить их на металлический счет ответственного хранения, сумма НДС и комиссионные за хранение не только съедят прибыль, но и вгонят в минус (убытки). Статистика показывает, что даже за 7 лет хранения металла в банке сделка не окупается.

Если открывается ОМС, то консерваторы предпочитают депозитные счета, а спекулянты текущие. Первые терпеливо дожидаются роста котировок, вторые азартно играют в продажу-покупку. При этом можно и разбогатеть, и разориться. Одна сделка может оказаться решающей.

Преимущества и недостатки металлического счёта

Как и любой другой банковский продукт, ОМС имеет свои плюсы и минусы.

За открытие говорят следующие факторы:

- Драгоценные металлы имеют высокую ликвидность. Банк приобретает слитки у клиентов, как правило, в день обращения.

- Есть один нюанс, который касается начисления налога на добавленную стоимость при осуществлении банковских операций с драгоценными металлами. При покупке металла клиент освобождается от уплаты НДС. Такое обязательство возникает тогда, когда металл приобретается за валюту для хранения в учреждениях, не приспособленных для оказания такого вида услуг.

- Если счёт активен более трёх лет, на его денежный эквивалент за текущий отчётный период не начисляется налог с доходов физических лиц. Освобождение от уплаты налога установлено пунктом 17.1 статьи 217 Налогового Кодекса Российской Федерации.

- Расходы по изготовлению, хранению и транспортировке слитков из драгоценных металлов не включаются банком в стоимость.

- Клиент банка, заключивший договор на открытие ОМС не осуществляет учёт драгоценного металла. Таким образом, он избавлен от риска потерь при возможной утрате вклада.

- Обналичивание эквивалента металлического счёта – процесс гораздо более простой, нежели аналогичная операция с драгметаллами (слитками): не нужно проверять целостность и полноту массы.

- Открытие счёта имеет минимальный порог вхождения. Некоторые банки предлагают открытие ОМС с эквивалентом от 0,1 г драгметалла.

Но наряду с очевидными преимуществами, ОМС в банке имеет и ряд недостатков:

- На остаток драгметалла банк не осуществляет начисление процентов (за исключением оформления эквивалента как срочного депозита).

- На ОМС не распространяется действие законодательства РФ о правилах страхования вкладов физлиц. При прекращении регулятором деятельности банковского учреждения, установленную законодательством часть эквивалента ОМС вернёт клиенту Агентство по страхованию вкладов. Остальная сумма будет безвозвратно утеряна.

- Если договор об открытии ОМС действителен менее трёх лет, продажа металла клиентом облагается подоходным налогом по ставке 13% для владельцев счетов – резидентов РФ. Сумма налогового вычета может при этом составлять до 250 тыс.руб.

https://youtube.com/watch?v=JTvRD4ncshk

Как работает металлический счет в банке

Предположим, у вас есть свободные деньги, которые вы не хотите класть на депозит, потому что они могут понадобиться в любой момент. Но в то же время хотите их не только сохранить, но еще и приумножить.

Может открыть вклад до востребования?

Если просто положить их на счет до востребования, дохода они не принесут или принесут крайне мало.

Или купить золотые слитки?

Если купить на них физическое золото в слитках, то заработать на росте цены на него можно. Но сохранность этого актива под вопросом: надежное хранение потребует дополнительных затрат, а покупка и продажа — времени. Не говоря о налогах.

Покупка реальных драгметаллов облагается НДС, то есть в их цену уже будет включен 20-процентный НДС.

С металлическим счетом все проще

Вы идете в банк, открываете металлический счет (иногда это можно сделать через интернет-банк), покупаете драгметалл (но не реальный, а виртуальный) и храните его в виде записей на счете в граммах. А параллельно смотрите на котировки драгметалла на бирже. И в нужный момент этот виртуальный металл продаете.

Результат — доход, если металл за это время подорожал. Хотя, конечно же, возможен нулевой результат или вовсе убыток, если деньги со счета понадобились срочно в неудачный с точки зрения котировок на то же золото момент.

Можно ли пополнять ОМС и снимать деньги?

Металлический счет можно пополнять, а можно частично вывести с него средства или закрыть в любое время без штрафов. Вы можете в любой момент купить или продать металл банку, не получая его на руки и без проверки слитков. Возможна и выдача металла в виде слитков, но данная услуга предоставляется не всеми банками, и в целом забирать физический металл невыгодно.

Установлено ли минимальное значение для совершения операций с ОМС?

Приходные и расходные операции с золотом, платиной и палладием осуществляются в граммах с точностью до 0,1 грамма, с серебром – до 1 грамма.

ОМС довольно популярны. Исходя из отчетности ЦБ, объем средств, размещенных в МС, составляет около 150 млрд руб., за прошлый год он вырос примерно на 10 млрд руб.

Особенности открытия ОМС

Прежде чем оформлять банковский продукт, стоит ознакомиться с условиями металлического счёта в Сбербанке. Выясняют:

- Виды доступных для оформления депозитов.

- Процентную ставку (если открывается срочный вклад).

- Срок размещения.

- Размер спреда на момент совершения финансовых операций.

Если вы решаете, как открыть металлический счёт в Сбербанке, предусмотрено два способа:

- Обращение в отделение Сберегательного банка по месту прописки.

- Использование личного кабинета в сервисе «Сбербанк Онлайн».

ОМС можно открыть и несовершеннолетним гражданам РФ. Если родители собираются оформить вклад на своего ребёнка, не достигшего совершеннолетия, его открывают на законного представителя.

В отделении Сбербанка

Перед тем как открыть металлический счёт в офисе Сбербанка, выбирают драгметалл для вложения и изучают его курс. В отделение финансовой организации предъявляют следующие документы:

- Паспорт гражданина Российской Федерации.

- Идентификационный номер налогоплательщика.

- Денежные средства или драгоценный металл.

- Бумаги на драгметалл, если он передаётся на хранение в физическом виде.

Заключается договор с банковским учреждением на ведение и обслуживание вклада. У банка выкупают слиток и вносят его на депозит. Действия происходят без фигурирования драгметалла в реальном виде. Это экономит время при оформлении вклада.

В «Сбербанк Онлайн»

Если вы не зарегистрированы в системе, нужно пройти регистрацию. Авторизоваться. Зайти на страницу для открытия ОМС из категории «Платежи и переводы», щёлкнув на «Операции по вкладам» – ОМС.

Дальнейшие шаги:

- Выбрать разновидность драгметалла.

- Нажать на «Продолжить».

- Позиции, касающиеся номера документа, даты, открытия нельзя редактировать. Они заполняются в автоматическом режиме.

- В поле «Счёт списания» выбрать из появившегося перечня тот, с которого будут использоваться денежные средства для оформления ОМС.

- В графе «Сумма» или «Масса» обозначить данные, согласно которым будет открываться вклад.

- В позиции «Место открытия» выбирают сбербанковское отделение.

Строка «Курс покупки-продажи» заполняется в автоматическом режиме в рамках текущего курса. Чтобы снова попасть на страницу выбора драгметалла, выберите «Назад к выбору металла».

Важно! Поля, где красные звёздочки, обязательно нужно заполнить.

После внесения требуемой информации щелкают на «Открыть». Сервис на дисплее покажет страницу, подтверждающую оформление металлического вклада. Проверяют правильность введённых данных и знакомятся с условиями договора – жмут на соответствующую ссылку. Появится окошко с печатной формой банковского договора. Ставят отметку о согласии с условиями договора. Для возврата к выбору суммы щелкают на «Редактировать». Для подтверждения действия нажимают на соответствующую кнопку. Появится страница просмотра документа, где представлена форма открытия ОМС и информация об успешном проведении операции финансовым учреждением – синий штамп «Исполнено».

Предложения банков по ОМС

Сбербанк

Бесплатное открытие бессрочного счёта в золоте, серебре, платине и палладии.

Сдать или получить физические драгоценные металлы с ОМС нельзя. Можно открыть несколько ОМС, но переводить металлы между ними нельзя.

Спред между куплей и продажей около 12,18%.

Промсвязьбанк

Бесплатное открытие бессрочного счёта.

Сдать или получить физические драгоценные металлы с ОМС нельзя. Возможны переводы между ОМС внутри банка, но в другие банки не производятся.

Можно совершать операции по купле-продаже драгметаллов по специальным котировкам, наиболее близким к текущим международным котировкам. Условия для владельцев программ Private Banking: объём операций по золоту, платине, палладию должен быть от 50 тройских унций (1 т.у. = 31,1035 г), по серебру – от 1000 тройских унций. Для других клиентов: по золоту, платине, палладию от 100 тройских унций, по серебру – от 2000 тройских унций.

Спред между куплей-продажей золота 3,72%, серебра – 6,15%, палладия – 4,98%, платины – 5,38%.

Газпромбанк

Бесплатное открытие бессрочного счёта. Объём драгметалла и срок размещения на ОМС не ограничены.

Бесплатное открытие срочного ОМС на 367 дней. Минимальный объём для золота и платины – 50 г, для палладия – 200 г, для серебра – 3 кг. Процентная ставка по всем счетам 1% годовых, в случае досрочного закрытия счёта – 0,1%.

Для открытия ОМС обязательно наличие рублёвого счёта в Газпромбанке.

Спред между куплей-продажей золота 6,19%, серебра – 8,36%, платины и палладия – 10,53%.

Уралсиб

Бесплатное открытие бессрочного счёта в золоте и серебре.

Можно совершить внутренний перевод на счёт ответственного хранения и получить со счёта физический драгоценный металл. Тарифы устанавливаются индивидуально.

Спред между куплей-продажей золота 3,39%, серебра – 3,94%.

Знаете ли Вы что

В древние времена ни одному из кредиторов не нужна была никакая скоринговая программа. Решение о выдаче займа принималось исходя из внешности заёмщика.

Внешность не главное, если вы берете кредит в правильном месте

Альфа-Банк

Бесплатное открытие бессрочного счёта в золоте, серебре, платине и палладии. Сдать или получить физические драгметаллы с ОМС нельзя.

Можно открыть несколько ОМС, но переводить металлы между ними нельзя.

Спред между куплей-продажей золота 2,33%, серебра – 4,6%, платины – 5,07%, палладия – 3,12%.

ВТБ

Бесплатное открытие бессрочного счёта в золоте, серебре, платине и палладии. Сдать или получить физические драгоценные металлы с ОМС нельзя.

Можно открыть несколько ОМС на один металл и переводить между ними драгоценные металлы.

Спред между куплей-продажей золота 5,13%, серебра – 6,19%, платины – 6,19%, палладия – 7,25%.

Лучшие банковские предложения по открытию МС

Чтобы понять какие банковские учреждения предлагают самые выгодные условия открытия ОМС, необходимо внимательно изучить подобные предложения.

В таблице представлен рейтинг лучших банков, осуществляющих операции по открытию и ведению металлических счетов.

| Банк | Условия открытия ОМС | Примечание |

|---|---|---|

| Сбербанк | Счет можно открыть в таких металлах как золото, серебро, платина и палладий. Минимальный размер ценностей для открытия счета и проведения операций купли-продажи составляет 0,1 граммов золота, палладия, платины и 1 грамм серебра. Открывается счет «До востребования» с неограниченным сроком действия. Процент на остаток счета не начисляется. Счет можно закрыть в любой момент. | Можно открыть несколько ОМС, при этом перевести граммы с одного счета на другой нельзя. |

| ВТБ 24 | Клиентам доступно открытие счета в золоте, серебре, платине и палладии. Минимальное значение для открытия ОМС – это 0,1 граммов золота, платины, палладия и 1 грамм серебра. Счет откроется текущий, без начисления процентов. | Возможно, открыть несколько ОМС на одно лицо. Перевод ценностей с одного счета на другой возможен, при условии, что оба счета имеют один вид металла. |

| Альфа банк | Можно открыть ОМС при условии следующего остатка на счете: золото — 1 грамм, серебро 100 грамм, платина — 1 грамм, палладий 1 грамм. Вид счета – текущий, без начисления процентов. |

Банк не предусматривает возможности получения ценностей со счета в виде слитков или монет. Зачислить на счет ОМС слитки так же невозможно. Банк устанавливает собственные котировки цен по сделкам с металлами, и эти котировки постоянно меняются. |

| Газпромбанк | ОМС открывается при наличии минимального значения: 50 граммов для золота и платины, 3 000 граммов для серебра и 200 граммов для палладия. На счет могут идти проценты. Срок вклада – 367 дней, процентная ставка – 1% годовых. При досрочном расторжении договора начисляется 0,01%. | Вносить дополнительно можно любую сумму без ограничений. Срочный ОМС открывается при условии наличия у клиента текущего счета в рублях. |

| Уралсиб | Банк предлагает открыть ОМС только в золоте или серебре. Процентная ставка по вкладу зависит от срока действия договора и составляет: на 181 день — 0,20%, на 271 день – 0,30%, на 367 дней – 1%. Минимальная масса ценностей: 10 граммов золота, 1 000 граммов серебра. |

Возможно снятие металла со счета в виде слитков. Пополнять и продлевать договор нельзя. При досрочном расторжении процент не начисляются. Пополнение возможно только на счет «До Востребования» в количестве кратном 0,1 граммам золота и 1 грамму серебра. Срок действия такого счета не ограничен. |

В таблице указаны предложения наиболее надежных банков страны. Как видно условия открытия и ведения ОМС отличаются друг от друга. Поэтому необходимо детальное изучение продукта.

В заключении хотелось бы сказать, что каждый владелец металлического счета должен постоянно помнить не только о прибыли, но и о возможных потерях. Ведь с одной стороны, доход владельцу может казаться гарантированным, потому как цена на драгоценный металл постоянно растет. С другой стороны, никто не может с уверенностью сказать, сколько продлится такая тенденция. Цена может резко упасть, а лучший момент для продажи «запасов» может быть упущен, в дополнении ко всему не стоит забывать о налоговой нагрузке.

Принимая во внимание эти факты можно сделать вывод, что заработать на ОМС вполне реально. В плюсе остаются те люди, которые обладают необходимыми знаниями и навыками, постоянно следят за обстановкой на рынке драгоценных металлов, и могут моментально принимать решения по покупке и продаже ценностей

Нюансы ОМС

С точки зрения цены открытие металлического депозита (ОМС) аналогично покупке физических драгоценных металлов в слитках.

Механизм аналогичен покупке слитка в рассрочку. При этом на счет зачисляются граммы серебра, золота, палладия или платины, а не рубли, доллары или евро.

В любой момент вы можете продать их за деньги, но в том же банке, где был создан депозит.

Есть возможность получить слиток в руки.

Но в этом случае, согласно законодательству РФ, вы должны заплатить 20% НДС, рассчитанного на основе учетных котировок Центрального банка РФ на день покупки.

Если вы не забираете драгоценный металл из хранилища, то платить налог не нужно.

Оказывается, открыв металлический депозит, физическое лицо может легально избежать расходов на уплату налога на добавленную стоимость.

Металлические счета похожи на обычные банковские вклады в том смысле, что они могут быть двух типов – «срочные» или «до востребования».

Единицей измерения количества металла является 1 грамм. Счета для золота, серебра, платины и палладия доступны для открытия в российских банках.

Как обналичить?

Наиболее простой путь, позволяющий обналичить металлический счет, – создать заявку на полную или частичную продажу актива. Соответствующий запрос формируется в аналогичном разделе интернет-банкинга. После подтверждения операции со стороны эмитента средства окажутся на указанной банковской карте пользователя.

В Сбербанке предусмотрен дополнительный способ, как обналичить ОМС физическому лицу, – в виде слитка. При наличии достаточной суммы «виртуальные» инвестиции можно преобразовать в физический объект. Однако такая альтернатива предполагает новые издержки за обмен и хранение – актуальные тарифы рассматривались выше.

Что такое обезличенные металлические счета

ОМС имеет признаки банковского депозита и инструмента для инвестирования. Строго говоря, банковский депозит – это тоже инвестиционный инструмент, но по нему начисляются проценты в зависимости от ставки Центробанка. По ОМС такой доход может быть не предусмотрен. Остаток по ОМС выражен суммой, эквивалентной рыночной стоимости драгоценного металла.

Обезличенный металлический счет – это альтернатива другим видам инвестиций в драгоценные металлы: приобретению слитков и монет. Для хранения дорогостоящих активов необходим как минимум сейф или банковская ячейка. Кроме того, продать физический металл намного сложнее, чем виртуальный. Дело в том, что в банках драгметаллы принимают по сниженной стоимости. А сбывать золото или серебро в ювелирный магазин зачастую невыгодно, поскольку такие магазины не сильно заинтересованы в покупке слитков – металл не является дефицитом. Все знают про ломбарды и о том, что туда обращаются по крайней нужде. Так вот, здесь примерно то же самое. Металл вы продадите, но по невыгодному курсу.

Кроме того, при реализации физического металла придется заплатить НДС по ставке 20%, что снизит доходность еще на 1/5 часть.

Таким образом, открывая ОМС, вы приобретаете драгметалл, и вам не нужно заботиться о его сохранности.

Что собой представляют металлические счета

Очень давно промышленники и банкиры обратили свое внимание на один интересный факт в финансовом мире: постоянный рост цены золота и серебра. Учитывая этот нюанс, банки США в 18 веке предложили клиентам вкладываться не в акции, что было очень популярно, а в золото

Была установлена цена тройской унции чистого золота (31,1034768 грамма 999 пробы) в размере 19 долларов 35 центов.

Через два столетия эта форма рыночных отношений пришла и в Россию, но уже современную (конец 20 века). Простые граждане стали сохранять свои деньги от прожорливой инфляции в драгоценностях, которые покупались не для украшений, а с целью сохранить и приумножить свое состояние.

Но у такой формы инвестирования средств физического лица есть две проблемы:

- в продаже нет слитков драгоценных металлов, которые покупать выгоднее, чем драгоценности — золотой слиток проще реализовать;

- хранение такого вида капитала в домашних условиях не гарантировало его безопасность (сохранность). Для воров-домушников это лакомый кусок, а современные сейфы не всегда являются преградой.

Учитывая эти факторы, банки предложили своим клиентам открывать металлические счета.

В классическом понимании металлический счет — это счет, открытый физическим или юридическим лицом для хранения или купли/продажи драгоценных металлов: золота, серебра, палладия и платины. Такие счета бывают двух типов:

- ответственного хранения (иногда называют ответственным), когда в спецхранилище банка помещаются реальные слитки драгметалла с выбитыми номерами и уникальными особенностями (проба, место отливки, и т.д.);

- обезличенный металлический счет (ОМС), не предусматривающий владение клиентом реальным драгметаллом. Здесь применен принцип привязывания положенных на счет средств к курсу выбранного драгоценного металла, т.е. на открытом счете есть металл в граммах, но только в виртуальном виде.

Принципы его работы

Незначительное число клиентов Сбербанка знает, как заработать на валютном счете. Ведь по нему в Сбербанке не начисляются проценты (нет депозитного металлического счета). Прибыль и банка, и клиента образуется только при покупке и продаже золота, серебра, палладия или платины, которые совершает владелец счета самостоятельно или банк по его поручению. При этом банк в принципе не может потерять свои капиталы, а клиент, при неудачной сделке, даже войти в минус.

Полученные денежные средства лежат на ОМС и ждут момента, когда банк установит курс продажи ниже отметки в 2300 руб. после чего следует покупка слитков. Итог: количество золота в граммах увеличилось по сравнению с первоначальным инвестированием.

Консервативные клиенты ждут продолжительное время, три и более лет, и только потом продают свои слитки. За это время цена на золото значительно подрастает.

Сильные и слабые стороны

У каждого банковского продукта есть свои сильные и слабые стороны. Есть они и у ОМС. Чтобы не наделать ошибок при принятии решения об инвестировании в драгметаллы, клиент должен знать плюсы и минусы металлического счета в Сбербанке.

Плюсы:

- покупаемый на обезличенный счет драгметалл не облагается налогом на добавленную стоимость в размере 20%;

- высокая ликвидность – хранящийся на счете металл продается в считанные часы и наоборот, покупается практически мгновенно;

- отсутствие рисков при хранении и транспортировке металла;

- отсутствие комиссионных за открытие и обслуживание счета;

- возможность открыть ОМС любому физическому лицу, в том числе в пользу третьих лиц;

- низкий минимальный порог открытия – 0,1 г для золота, платины и палладия, 1,0 г для серебра;

- возможность при закрытии счета получить не бумажные деньги, а металл в виде слитков (придется оплатить НДС в размере 20%);

- минимальный риск потери сбережений.

Минусы:

- высокий спред. Например, в банке Тинькофф и ВТБ он значительно ниже;

- низкая доходность (в среднем 3-4%);

- отсутствие страховки в Агентстве по страхованию вкладов – при отзыве лицензии клиент полностью теряет свои деньги;

- необходимость самостоятельной уплаты налогов на прибыль (при денежном депозите эта обязанность возложена на банки);

- необходимость уплаты НДС в размере 20%, при превращении виртуального металла в реальный. Этот налог «съедает» всю полученную прибыль.

Как обналичить обезличенный металлический счет

Можно использовать не только денежные средства для того, чтобы пополнять и обналичивать такие счета. Для этого допускается использовать и обычные слитки. Но, например, в Сбербанке из 8500 филиалов по всей стране такую услугу предлагают только в 500. Лучше предупредить банк заранее, если планируется снять со счёта не деньги, а именно сам металл.

Ведь на клиента возлагаются расходы финансового характера, связанные с этой операцией. Платными услугами является транспортировка средств, а так же сам выпуск. Отдельная обязанность – погашение НДС, который отсутствует при работе с физическими слитками.

Особенности покупки драгоценных металлов через ОМС

Давайте рассмотрим особенности и подводные камни ОМС.

Курс коммерческого банка

Металлический счет работает так же, как и обычный. Клиент заводит на него деньги и покупает необходимое количество граммов одного или нескольких металлов. В любое время он может продать активы и вывести средства. Вот здесь и кроется первый подводный камень. Цену покупки и продажи определяет банк с учетом комиссии по аналогии с куплей-продажей иностранной валюты. Разница между учетной ценой Центробанка и ценой в коммерческом банке может быть существенной.

Сравним цены ЦБ, Сбербанка и Газпромбанка на 26.02.2021.

| Металл | Центробанк РФ | Сбербанк | Газпромбанк |

| Золото | 4 233,41 | 4 423 (выше на 4,5 %) | 4 409,14 (выше на 4,2 %) |

| Серебро | 65,54 | 68,31 (выше на 4,2 %) | 68,87 (выше на 5,1 %) |

| Платина | 2 959,92 | 3 117 (выше на 5,3 %) | 3 087,19 (выше на 4,3 %) |

| Палладий | 5 733,22 | 6 146 (выше на 7,2 %) | 5 881,32 (выше на 2,6 %) |

Спред

Между курсами покупки и продажи актива всегда есть спред, т. е. разница. Вот на ней инвестор может потерять часть капитала, если вдруг он решит заработать на спекуляции. Например, в Сбербанке разница по золоту составляет почти 400 руб., а по палладию спред еще больше.

Защита от падения курса рубля

Банк России публикует учетную цену на металл в рублях за 1 грамм. Она определяется так:

- Золото, серебро, платина и палладий торгуются на Лондонской бирже. Котировки устанавливаются в долларах за унцию.

- Центробанк РФ переводит унции в граммы: 1 унция = 31,1 грамма.

- Центробанк пересчитывает доллары за унцию в рубли за граммы и получает учетную цену, которую используют коммерческие банки в качестве ориентира для установления собственной цены.

Например, на 26.02.2021 были установлены такие цены (курс доллара к рублю = 73,9833).

| Металл | Лондонская биржа, $/унцию | Центробанк РФ, руб./г |

| Золото | 1 779,65 | 4 233,41 |

| Серебро | 27,93 | 65,54 |

| Платина | 1 248 | 2 959,92 |

| Палладий | 2 465 | 5 733,22 |

Если доллар растет, а рубль падает, то это значит, что цена на драгоценные активы вырастет, хотя котировка на Лондонской бирже не изменится. На этой ситуации можно заработать – продать по более высокой цене и получить прибыль. А при укреплении национальной валюты можно получить убыток, если одновременно с этим растет котировка металла в долларах.

Налогообложение

Доход, который получил налогоплательщик от продажи драгоценных активов, подлежит налогообложению НДФЛ в размере 13 %. Но в случае владения имуществом более 3 лет налог на доходы платить не надо. Кроме того, действует еще одна льгота: если сумма от продажи не превышает 250 000 руб., то НДФЛ не платится, даже при сроке владения менее 3 лет.

Нормативная база:

- Статья 210 Налогового кодекса РФ.

- Статья 217 НК РФ.

- Статья 220 НК РФ.

- Письмо ФНС от 5.03.2014 № БС-4-11/3607@ с разъяснением порядка уплаты НДФЛ при получении дохода.

Уточните в банке, является ли он налоговым агентом по ОМС. Если нет, то вам придется самостоятельно подавать декларацию о полученном доходе и уплачивать 13 % НДФЛ.

Страхование

В отличие от вкладов, которые застрахованы государством на сумму до 1,4 млн рублей, ОМС не участвуют в системе страхования вкладов. Об этом надо помнить, когда вы выбираете банк, чтобы открыть счет. Это должна быть надежная кредитная организация, которая точно не обанкротится в ближайшие 10–20 лет.

В заключение о том, выгодны ли металлические счета

На этот вопрос очевидного ответа просто нет. В зависимости от ваших актуальных задач и возможностей, ОМС могут оказаться и эффективным инструментом, и бесполезным вложением денег. Если вы настроены на долгосрочные инвестиции, то чем дольше период, закладываемый на накопление процентов, тем выше ваша потенциальная прибыль. Если не впадать в панику при каждой просадке стоимости драгметалла и, наоборот, докупать его небольшими порциями в такие моменты, то итоговый доход будет ещё выше (за счёт усреднения стоимости покупок).

Без продуманной стратегии открытие ОМС не принесёт дохода и может даже оказаться убыточным делом. Если в какой-то момент вам срочно понадобятся деньги (на покупку недвижимости, автомобиля и тому подобное) и вы снимете средства с обезличенного металлического счёта, а курс металла в это время окажется низким, то его продажа будет очень невыгодной.

Поэтому можно с уверенностью констатировать, что ОМС как инвестиционный инструмент целесообразно применять лишь тогда, когда вы готовы вкладывать средства на несколько лет. На длительных отрезках времени рыночные колебания курса взаимно нивелируются, и перспектив для получения прибыли больше, чем, например, за один год (что, впрочем, не означает, что за год никакой прибыли вы не получите).

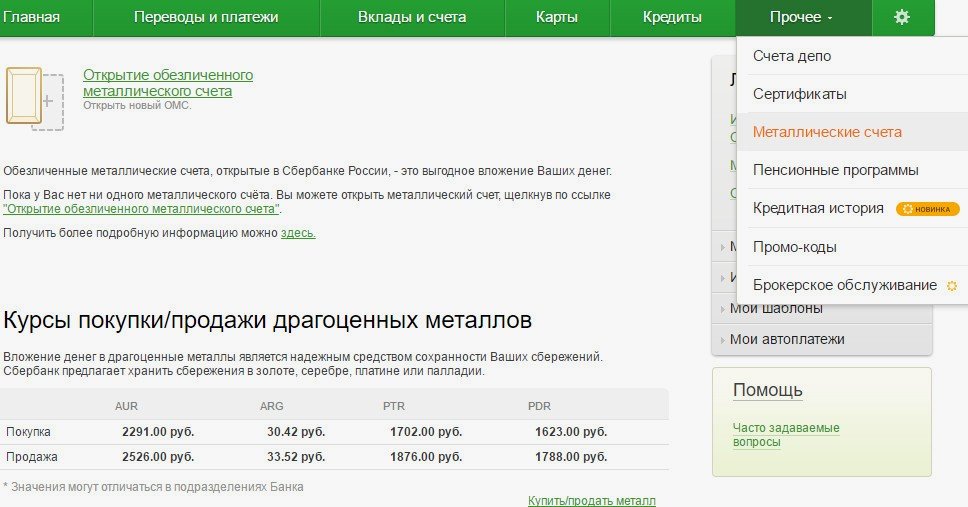

В статье приведена котировка драгоценных металлов в Сбербанке на 1 июня 2019