Оборачиваемость дебиторской задолженности

Содержание:

- Что такое дебиторская задолженность

- Что такое дебиторская задолженность

- Коэффициент ее оборачиваемости

- Управление оборачиваемостью дебиторской задолженности

- Формула расчета коэффициента DSO

- Значение термина «дебиторская задолженность»

- Значение растет или падает

- Пример расчёта

- Средние статистические значения по годам для предприятий РФ

- Экономическое обоснование (значение)

- Значение термина «кредиторская задолженность»

- Ограничения коэффициента текучести AP

- Срок погашения дебиторской задолженности

Что такое дебиторская задолженность

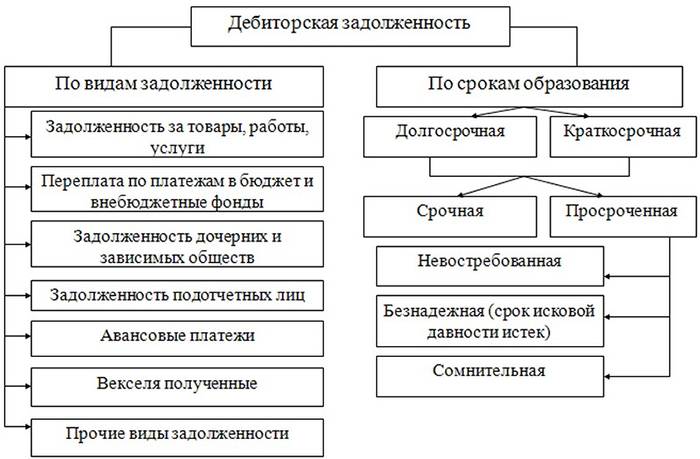

Предприятие может предоставлять товары или услуги физлицам и другим компаниям в долг. ДЗ – возникшие при этом денежные обязательства контрагентов. Задолженность приводит к потерям доходов компании, т.к. деньги от товаров и услуг нельзя направить в оборот.

ДЗ присутствует в бухгалтерской отчетности. Активы учитывают на счетах № 60, 62, 63, 68, 69, 70, 71, 73, 75, 76. Долги суммируют и отражают в строке №1230 Баланса предприятия. Исключение – сумма на счете №63. Туда вносят информацию о сомнительных недоимках.

Состав ДЗ включает долги следующих контрагентов:

- поставщиков по уплаченным авансам;

- покупателей за полученные товары;

- госфондов по возврату излишне уплаченных взносов, налогов;

- работников, занявших деньги;

- страховых организаций за оплату возмещения;

- учредителей по вкладам в уставной капитал.

Классификация ДЗ по срокам погашения:

- краткосрочная – до 12 месяцев;

- долгосрочная – 12 и более.

Оптимальный период погашения долгов – 12–15 месяцев. Краткосрочную задолженность относят к высоколиквидным активам. Принудительно ее взыскивают при задержке 30–90 дней. Долгосрочный долг – внеоборотный актив предприятия, который имеет высокий риск списания на убытки.

Виды ДЗ по возможности взыскания

- Надежная. Клиенты вовремя делают платежи, есть материальное обеспечение.

- Сомнительная. Неоплаченный долг получает этот статус, когда покупатель не перечислил деньги в срок, установленный договором. Предприятие по соглашению прибегает к повышению размера ежемесячных платежей или налагает на клиента штрафные санкции.

- Непогашенная вовремя и без обеспечения. Просроченный долг относят к этой категории, если выполнение обязательств не гарантировано какими-либо активами.

- Безнадежная. К такой группе причисляют нереальные к взиманию долги. ДЗ признают безнадежной при истекшем сроке исковой давности, по решению госоргана о невозможности взыскания денег или из-за смерти дебитора.

Что такое дебиторская задолженность

Предприятие может предоставлять товары или услуги физлицам и другим компаниям в долг. ДЗ – возникшие при этом денежные обязательства контрагентов. Задолженность приводит к потерям доходов компании, т.к. деньги от товаров и услуг нельзя направить в оборот.

ДЗ присутствует в бухгалтерской отчетности. Активы учитывают на счетах № 60, 62, 63, 68, 69, 70, 71, 73, 75, 76. Долги суммируют и отражают в строке №1230 Баланса предприятия. Исключение – сумма на счете №63. Туда вносят информацию о сомнительных недоимках.

Состав ДЗ включает долги следующих контрагентов:

- поставщиков по уплаченным авансам;

- покупателей за полученные товары;

- госфондов по возврату излишне уплаченных взносов, налогов;

- работников, занявших деньги;

- страховых организаций за оплату возмещения;

- учредителей по вкладам в уставной капитал.

Классификация ДЗ по срокам погашения:

- краткосрочная – до 12 месяцев;

- долгосрочная – 12 и более.

Оптимальный период погашения долгов – 12–15 месяцев. Краткосрочную задолженность относят к высоколиквидным активам. Принудительно ее взыскивают при задержке 30–90 дней. Долгосрочный долг – внеоборотный актив предприятия, который имеет высокий риск списания на убытки.

Виды ДЗ по возможности взыскания

- Надежная. Клиенты вовремя делают платежи, есть материальное обеспечение.

- Сомнительная. Неоплаченный долг получает этот статус, когда покупатель не перечислил деньги в срок, установленный договором. Предприятие по соглашению прибегает к повышению размера ежемесячных платежей или налагает на клиента штрафные санкции.

- Непогашенная вовремя и без обеспечения. Просроченный долг относят к этой категории, если выполнение обязательств не гарантировано какими-либо активами.

- Безнадежная. К такой группе причисляют нереальные к взиманию долги. ДЗ признают безнадежной при истекшем сроке исковой давности, по решению госоргана о невозможности взыскания денег или из-за смерти дебитора.

Коэффициент ее оборачиваемости

КоДЗ — это коэффициент эффективности или активности, который определяет, сколько раз бизнес может превратить свою дебиторку в денежные средства в течение определенного количества времени. Он определяет, насколько эффективно компания использует свои активы. Другими словами, он измеряет, сколько раз бизнес может собирать среднюю сумму дебиторки в течение года.

Коэф. относится к каждому случаю, когда компания собирает свою среднюю дебиторку. Если в течение года у компании была средняя сумма ДЗ в размере 100 000 рублей и она взимала 200 000 рублей ДЗ, то это означает, что компания дважды увеличила свою ДЗ, поскольку она дважды собирала сумму средней ДЗ.

В некотором смысле КоДЗ также можно рассматривать как коэффициент ликвидности. Компании более ликвидны, если они могут быстрее превращать свою дебиторку в денежную форму.

Управление оборачиваемостью дебиторской задолженности

Помимо клиентов, проанализировать также потребуется и саму дебиторку. Для этого удобнее разбить задолженность по группам, например, по таким показателям как:

- Клиенты, то есть распределить дебиторку по новым, потенциальным, ключевым и имиджевым клиентам;

- Регион – дебиторка распределяется в зависимости от места нахождения офиса, а также по потенциальным регионам;

- Менеджер –распределение дебиторки происходит в зависимости от менеджеров привлекающих новых клиентов, ведущих основных или занимающихся продвижением продукта;

- Допустимый долг – распределение происходит в зависимости от срока.

Выявив при таком анализе «пунктуальных» клиентов, компания может укрепить сложившиеся партнерские отношения, предложив дополнительные скидки или бонусы. Это позволит увеличить в будущем продажи, так как полученная скидка позволит покупателю купить больший объем продукции. Кроме того, такая политика в отношении «пунктуальных» покупателей позволит простимулировать клиентов, которые задерживают оплату. Они смогут сделать вывод, что оплата вовремя – это выгода для их компании.

Формула расчета коэффициента DSO

На практике используются следующая формула расчета срока погашения дебиторской задолженности:DSO = DAP * AR / NSГде: DAP – длительность одного периода, дней;AR (Account receivable) – дебиторская задолженность, у.е.;NS (Net Sales) – выручка нетто от всех видов продаж. Среднегодовая реализация в кредит, у.е.Показатель DSO измеряется в днях и показывает среднее число рабочих дней, требуемых для взыскания задолженности. Также показатель определяет, сколько раз погашались счета к получению или сколько единиц выручки получено с 1 у.е. дебиторской задолженности. Чем ниже полученный результат, тем быстрее дебиторская задолженность обращается в денежные средства, и, следовательно, повышается ликвидность оборотных средств предприятия. Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов.

Значение термина «дебиторская задолженность»

Дебиторской задолженностью называются все долги предприятий и физических лиц по отношению к организации. То есть, когда организация уже отгрузила товар или оказала услуги, но ещё не получила за них оплату, возникает дебиторская задолженность. Говоря ещё проще — это деньги, которые должны компании. Среди специалистов термин обычно сокращается до просторечия «дебиторка».

Такие невыплаченные обязательства косвенно указывают на убытки предприятия — ведь товары уже поставлены, услуги оказаны, ресурсы на них затрачены, а компенсация не получена. Деньги не могут быть направлены в оборот, что затормаживает развитие компании. Более того, существует риск не получить оплату вовсе, например, в случае разорения компании-покупателя.

Должники компании называются «дебиторами». В этом качестве могут выступать как целые организации, юридические лица, индивидуальные предприниматели, так и отдельные физические лица. Наличие такой задолженности есть фактически у каждого предприятия и само по себе не свидетельствует о чём-либо.

Наличие такой задолженности есть фактически у каждого предприятия и само по себе не свидетельствует о чём-либо.

Значение растет или падает

Теперь рассмотрим подробности о конкретных показателях оборачиваемости и определимся, что означает колебание этого компонента. Финансисты говорят, что значение периода в идеале становится обратно пропорциональным коэффициенту оборотов. Другими словами, рост величины «К» и снижение значения «П» свидетельствует о процветании предприятия и правильном направлении управленческой политики.

При одновременном увеличении коэффициента и падении значения периода оборотов экономисты говорят, что предприятие работает эффективно и получает прибыль

Однако здесь вероятно сочетание различных комбинаций, и вынести конкретный вердикт о реальном положении дел удастся лишь после комплексного и глубокого исследования финансового состояния организации. Отметим, что при определении значения периода, на протяжении которого должники вернули средства за пользование активом фирмы, финансисты рекомендуют сравнивать эту величину с коэффициентом оборачиваемости.

Индикатор снижается

Когда значение периода оборачиваемости падает, такая тенденция говорит, что руководство компании выбрало правильный курс кредитной политики, а дебиторы вовремя погашают задолженности. Причем стабильное снижение такой величины свидетельствует о независимости предприятия от внешних инвестиций и увеличению оборотного актива.

Снижение показателя, который определяет период оборота — свидетельство своевременного возврата средств дебиторами

Правда, такие ситуации иногда сигнализируют о чрезмерно жесткой политике взыскания кредитора. Тут следствием становится потеря клиентов и сокращение реализации продукции в кредит. Поэтому объективно оценивайте текущую ситуацию, чтобы в будущем избежать отсутствия клиентуры.

Значение возрастает

Если при детальном поквартальном анализе величина растет, экономисты считают такой признак тревожным сигналом для руководства. Причин, по которым оборотный капитал предприятия падает, множество. Однако неосмотрительность в выборе контрагентов и отсутствие проверки платежеспособности партнеров – следствие ухудшения экономических показателей. Сюда же финансисты относят и мягкую политику взыскания средств.

Увеличение сроков оборота — свидетельство неэффективной управленческой политики и неплатежеспособности контрагентов

Увеличение оборачиваемости дебиторской задолженности говорит о необходимости контроля расчетов с покупателями и изменении системы сбора долгов, если речь идет о сроках. Ведь стабильное увеличение периода оборачиваемости – сигнал о неплатежеспособности партнеров либо о неконкурентоспособности продукции кредитора. В обоих случаях тут рекомендуется пересмотреть управленческую политику на фирме.

Как правило, в такой ситуации отмечается и снижение коэффициента оборотов. Низкая оборачиваемость дебиторской задолженности свидетельствует о необходимости пересмотра систем управления, контроля и взыскания – ведь игнорирование такой проблемы ведет к банкротству компании.

В таких ситуациях целесообразно усилить контроль над взысканием выплат долгов и изменить сроки расчетов в меньшую сторону

Однако встречаются и случаи, когда период оборачиваемости стабилен, а выручка предприятия падает

Здесь важно проверить, соответствуют ли реальные сроки возврата капитала соответствующим временным интервалам. Например, если по факту проведения вычислений оказывается, что период оборачиваемости за квартал составляет свыше 90 дней – такой показатель сигнализирует о проблемах при взыскании долгов

Пример расчёта

Компания «Омега» представляет данные по оборотным активам четырёх кварталов за 2012 – 2013 гг.

| Оборотные активы | 3 квартал 2013г. | 2 квартал 2013г. | 1 квартал 2013г. | 4 квартал 2012г. |

| Итог по разделу | 106 666 721 | 97 678 988 | 99 565 899 | 121 232 600 |

| Выручка | 229 465 900 | 160 564 465 | 79 465 987 | 290 989 589 |

| Дни в квартале | 92 | 91 | 90 или 91 (1 раз на 4 года) | 92 |

Для начала следует рассчитать Ccдз по формуле Ccдз = ДЗн + ДЗк / 2, таких показателей получится три, так как данные имеются по 4 отчётным периодам.

Расчёт Ccдз первого квартала 2013 г.:

Ccдз(2013–1) = 121232600 + 99565899 / 2,

Ccдз(2013–1) = 220798499 / 2,

Ccдз(2013–1) = 110399249,5 руб.

Расчёт Ccдз второго квартала 2013 г.:

Ccдз(2013–2) = 99565899 + 97678988 / 2,

Ccдз(2013–2) = 197244887 / 2,

Ccдз(2013–2) = 98622443,5 руб.

Расчёт Ccдз третьего квартала 2013 г.:

Ccдз(2013 – 3) = 97678988 + 106666721 / 2,

Ccдз(2013 – 3) = 204345709 / 2,

Ccдз(2013 – 3) = 102172854,5 руб.

На основе проведённых расчётов, возможно, определить коэффициент оборачиваемости дебиторской задолженности по формуле Kодз = Вреал / Ccдз.

С учётом четырёх отчётных кварталов получится три коэффициента, с помощью которых диагностика предприятия будет детальной. Следует помнить, что при получении коэффициента не допускается сокращения значения в большую сторону. Необходимо учитывать только два значения после запятой.

Расчёт Kодз на основе первого квартала 2013 г.:

Kодз(2013—1) = 79465987 / 110399249,5,

Kодз(2013—1) = 0,71.

Расчёт Kодз на основе второго квартала 2013 г.:

Kодз(2013—2) = 160564465 / 98622443,5,

Kодз(2013—2) = 1,62.

Расчёт Kодз на основе третьего квартала 2013 г.:

Kодз(2013 — 3) = 229465900 / 102172854,5,

Kодз(2013 — 3) = 2,24.

Из полученных данных можно сделать вывод о том, что у компании «Омега» за отчётный период от 2012 по 2013 год, эффективность деятельности увеличилась. Такая тенденция связана с приростом выручки от оказанных услуг или реализации продукции.

Увеличение коэффициента свидетельствует о правильной политике сбора оплаты с клиентов за предоставленные товары или услуги, а вот снижение значения говорит о неплатёжеспособности других компаний, и о проблемах со сбытом или оказаниям услуг.

Также следует отыскать значения оборачиваемости дебиторской задолженности воспользовавшись формулой Одз = (Ccдз / Вреал) * Т.

Одз(2013 — 1) = (110399249,5 / 79465987) * 90,

Одз(2013 — 1) = 125 дней.

Одз(2013 — 2) = (98622443,5 / 160 564 465) * 91,

Одз(2013 — 2) = 56 дней.

Одз(2013 — 3) = (102172854,5 / 229 465 900) * 92,

Одз(2013 — 3) = 41 день.

Из приведённых расчётов можно сделать вывод о том, что в первом квартале 2013 года дебиторская задолженность не будет погашена в сроки, об этом свидетельствует и коэффициент оборачиваемости. В дальнейшем ситуация улучшается и клиенты своевременно стали погашать долги.

Период оборотов, возможно, рассчитать по формуле Подз = 360 / Кодз. Так как в примере указаны квартальные данные, для нахождения правильно значения Подз следует Кодз умножить на 4, в случае вычисления периода оборотов за полугодие коэффициент умножается на 2, а за месяц на 12.

Подз(2013 — 1) = 360 / (0,71*4),

Подз(2013 — 1) = 126 дней.

Подз(2013 — 2) = 360 / (1,62*4),

Подз(2013 — 2) = 56 дней.

Подз(2013 — 3) = 360 / (2,24*4),

Подз(2013 — 3) = 40 дней.

Анализируя проведённые расчёты, следует отметить, что покупательная способность клиентов возросла, так как ещё в первом квартале наблюдалось очень медленное погашение задолженностей и предприятию придётся долго ждать, чтобы вывести вложенные деньги.Content goes here

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, в днях | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | 1673.788 | 460.388 | 500.928 | 549.331 | 639.205 | 656.243 | 382 | 745 | 883 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 207.159 | 127.647 | 136.883 | 143.113 | 154.831 | 159.304 | 95 | 189 | 212 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 113.725 | 99.100 | 102.834 | 110.122 | 112.102 | 114.729 | 87 | 210 | 192 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 86.378 | 93.077 | 97.634 | 102.933 | 100.666 | 106.271 | 59 | 100 | 103 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 74.171 | 66.819 | 75.391 | 78.887 | 77.628 | 74.104 | 45 | 75 | 96 |

| Все организации | 82.053 | 79.498 | 87.601 | 92.416 | 91.632 | 88.072 | 54 | 99 | 117 |

Значения таблицы рассчитаны на основании данных Росстата

Экономическое обоснование (значение)

Период оборачиваемости дебиторской задолженности позволяет оценить результативность использования долговых обязательств. Главной целью компании является постоянное увеличение показателя оборачиваемости. Для достижения этой цели следует увеличить выручку, полученную путем реализации товаров либо уменьшить размер ДЗ за определенный отрезок времени

При заключении договора о предоставлении рассрочки контрагентам, очень важно произвести оценку платежеспособности партнеров по бизнесу

Каждая компания, ведущая хозяйственную деятельность, должна выбрать один из видов кредитной политики. На сегодняшний день существует умеренный, консервативный и агрессивный тип кредитной политики. Использование первого типа позволяет получить жесткий контроль финансовых средств. Такая политика позволяет значительно сократить риск невозврата финансовых средств. Умеренная кредитная политика подразумевает наличие среднего уровня риска потери долговых обязательств. Последний тип подразумевает минимальный уровень требований к заемщикам. Компании, отказывающиеся от проведения проверок своих контрагентов, имеют высокий риск потерять выданные активы.

Период оборота ДЗ наглядно отражает эффективность бизнеса. Случаи, когда товар передан третьим лицам по договору о предоставлении рассрочки, являются косвенными потерями компании, поскольку финансовые средства не могут быть использованы в нынешнем цикле оборота. Также следует учитывать риск, что компания, имеющая задолженность, может закрыться или приобрести статус банкрота. Обобщая все вышесказанное можно сделать вывод, что индекс оборачиваемости дебиторской задолженности применяется с целью выявления методов увеличения рентабельности компании.

Где используется операция

Как уже было сказано выше, информация о скорости оборачиваемости дебиторской задолженности используется для выбора одного из методов увеличения уровня рентабельности компании. Основываясь на данном экономическом анализе, руководитель компании или коммерческий директор составляют стратегию увеличения количества прибыли.

Помимо этого, данные показатели используются сотрудниками маркетингового отдела. Данные расчеты ложатся в основу разработки методов увеличения объема реализации продукции. Нередко, результатами экономического анализа пользуются юридические подразделения и служба безопасности, для составления различных отчетов.

Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит

Управление

Перед заключением сделки о предоставлении рассрочки, очень важно определить уровень платежеспособности контрагента. Нужно отметить, что экономический анализ следует проводить при заключении сделок как с новыми, так и проверенными партнерами

Подобный шаг позволяет снизить вероятность возникновения просроченных платежей и других конфликтов. Составлением договора об отсрочке платежа должны заниматься юристы. Контракт должен в обязательном порядке содержать информацию о лицах, участвующих в сделке, уровне их ответственности и размерах штрафных санкций в случае нарушения сроков возврата денежных средств.

Данный контракт используется в качестве основания для действий, связанных с управлением ДЗ. Управление дебиторской задолженностью тесно взаимосвязано с анализом клиентов. Всех контрагентов можно разделить по следующим критериям:

- По типу контрагента – основной, новый или потенциальный партнер.

- По месторасположению клиента.

- По менеджерам.

- По уровню задолженности.

В целях ускорения скорости оборота ДЗ, компания должна предложить своим контрагентам дополнительные льготы. Своевременное погашение займов позволит клиентам получить повышенную скидку или больший объем товарной продукции. Данная политика наглядно демонстрирует, что своевременное погашение долговых обязательств приносит дополнительную выгоду. Такой шаг оказывает позитивное воздействие на материальное состояние организации и отношение с контрагентами.

https://youtube.com/watch?v=TBfvlqc-DHY

Значение термина «кредиторская задолженность»

Не связанные с бухгалтерией люди иногда путают понятие дебиторской и кредиторской задолженностью. Когда должно само предприятие, а когда должны ему? Термином «кредиторская задолженность» обозначают все долги предприятия. То есть, дебиторская показывает, сколько должны предприятию, а кредиторская — сколько должно само предприятие.

Кому может задолжать организация? Как правило, есть 3 основных варианта:

- Долги другим организациям — за сырье, товары и услуги — или банкам.

- Задержки по выплате заработной платы, а также дивидендам акционерам и учредителям.

- По обязательным платежам и налогам в бюджеты всех уровней.

Наличие кредиторского долга у организации — совершенно нормальное рабочее состояние, которое не говорит о проблемах и тенденциях к банкротству

Важно следить только за динамикой изменений этого показателя и его соотношении с «дебиторкой» (смотрите раздел «Сопоставление дебиторской и кредиторской задолженности»)

Также важно знать, что уклонение от выплаты долговых обязательств наказывается по закону: от штрафа в размере 200 тысяч рублей до лишения свободы сроком до 2 лет. Ответственность предусмотрена за невыплату сумм от полутора миллионов рублей

Важно следить только за динамикой изменений кредиторской задолженности и её соотношении с «дебиторкой».

Ограничения коэффициента текучести AP

Как и в случае со всеми финансовыми коэффициентами, лучше всего сравнивать коэффициент для компании с компаниями в той же отрасли. Каждый сектор может иметь стандартный коэффициент текучести, который может быть уникальным для этой отрасли.

Ограничение коэффициента может возникать, когда компания имеет высокий коэффициент оборачиваемости, что будет рассматриваться кредиторами и инвесторами как положительный момент. Если коэффициент намного выше, чем у других компаний в той же отрасли, это может указывать на то, что компания не инвестирует в свое будущее или не использует свои денежные средства должным образом.

Другими словами, высокое или низкое соотношение не следует принимать за номинальную стоимость, а наоборот, побудить инвесторов исследовать причину высокого или низкого коэффициента.

Срок погашения дебиторской задолженности

При анализе финансовой отчетности, для оценки финансовой устойчивости в краткосрочной перспективе, применяют такой показатель как срок погашения дебиторской задолженности.

Определение. Срок погашения дебиторской задолженности — (Дебиторская задолженность * Длительность одного периода) / Среднегодовая реализация в кредит;

Срок погашения дебиторской задолженности — представляет собой средний промежуток времени, в течении которого компания, продав свою продукцию, ожидает поступления денег. Определяет в днях среднее время оборота дебиторской задолженности с учетом изменения размера выручки от продаж.

Значок в формулах (акроним):DSO

Синонимы: Срок оборота дебиторской задолженности, оборачиваемость дебиторской задолженности в днях, средний срок получения платежа, average collection period, Days sales outstanding, RTD, Receivable Turnover in Days, период оборачиваемости дебиторской задолженности.

Формула расчета срока погашения дебиторской задолженности:

, где

DSO — срок погашения дебиторской задолженности, дней; DAP — длительность одного периода, дней; AR — дебиторская задолженность (Account receivable) , рублей; NS — выручка (нетто) от всех видов продаж (Net Sales, Среднегодовая реализация в кредит), рублей;

Предназначение. Если средний фактический срок погашения дебиторской задолженности превышает установленный, это может влиять и на степень ликвидности фирмы.

Важнейшим элементом анализа дебиторской задолженности является оценка ее оборачиваемости. Тенденцию изменения этого показателя часто используют при определении обоснованности скидки за ранние платежи. Чем выше скорость оборота, тем меньше инвестировано средств в дебиторскую задолженность. Количество оборотов дебиторской задолженности рассчитывается по формуле:

DSOоб = NS / AR;

Рекомендуемые значения. Зависит от отрасли. По западным источникам, для средней компании значение этого показателя составляет 45 дней (или 8 оборотов в год).

Пример: Длительность одного периода 365 дней. Дебиторская задолженность 58,21 млн. рублей на начало года, а в конце 69,21 млн. рублей. Выручка (нетто) от всех видов продаж соответственно 395,12 и 428,47 млн. рублей. Определите изменение коэффициента срок погашения дебиторской задолженности за год.

Значение коэффициента срок погашения дебиторской задолженности в начале года: DSOнач = 365 * (58,21 / 395,12) = 53,8 дня.

Значение коэффициента срок погашения дебиторской задолженности в конце года: DSOкон = 365 * (69,21 / 428,47) = 58,96 дней.

Изменение значения:DSO = DSOкон / DSOнач = 1,0959 или увеличился на +9,59%.

Ответ. Коэффициент срок погашения дебиторской задолженности увеличился за год на 9,59%.