Бланк книги учёта доходов и расходов + образцы заполнения

Содержание:

- Содержание КУДиР

- Основная система налогообложения

- Книга учета доходов и расходов: пример заполнения в особых ситуациях

- КУДиР в 2021 году | Подробная инструкция по заполнению

- Программа для ведения книги доходов и расходов при УСН

- Порядок занесения информации в раздел I

- Принцип заполнения книги

- Что делать, если год закончился, а операция не закрыта?

- Как заполнять книгу учёта доходов

- Как правильно прошить КУДиР

- Как правильно прошить КУДиР

- Общие правила заполнения книги доходов и расходов

- Заполнение Раздела 4 «Расходы, уменьшающие сумму налога»

- Порядок заполнения КУДиР для ИП на УСН по шагам

- Как отражать запрещённый на ЕН доход

- Как заполнить КУДИР

Содержание КУДиР

В КУДиР отражается информация об ИП, содержание документа, а также шесть разделов. Вид таблиц и разделов книги зависит от вида деятельности организации. В документе отражаются все доходные и расходные процедуры. Вот требования к ответственному лицу при ведении книги:

- проверка поступления наличных и безналичных средств;

- контроль за совершением оплаты поставщику за каждый вид товара, реализованный за рабочую смену;

- правильное списание себестоимости продукции в расход, которое производится по методу ФИФО или по средней стоимости единицы.

Записи в книгу учета осуществляются постоянно на основании первичных документов в момент совершения операции, т.е. по кассовому методу. Хозяйственные операции отражаются в хронологическом порядке в рублевом эквиваленте. При сделках в иностранной валюте их стоимость переводится по курсу ЦБ РФ в рубли в день поступления или выбытия денежных средств.

При возникновении в КУДиР ОСНО ошибок, их исправляют: аккуратно зачеркивают неверную информацию, обосновывают ее правильной записью, заверяют подписью ИП и указывают дату внесения исправления. Налоговая инспекция может не принять КУДиР при сдаче отчетности из-за серьезных ошибок заполнения.

Основная система налогообложения

КУДиР для ИП на ОСНО состоит из таких разделов:

- Сведения об ИП. Указываются его ФИО, адрес, контактные данные, ИНН, реквизиты свидетельства о статусе ИП, данные об основном виде деятельности, лицензиях, банковских счетах, а также информация о налоговом органе.

- . Перечислены разделы, из которых состоит КУДиР, и входящие в них таблицы.

- Раздел I. Учет доходов и расходов. Указывается приобретенное и израсходованное сырье и полуфабрикаты по видам продукции, а также иные материальные затраты по видам деятельности.

- Раздел II. Расчет амортизации основных средств. Указываются данные о времени приобретения, сроке использования и стоимости ОС, которые ИП применяет в своей предпринимательской деятельности. Производится расчет суммы амортизации, которая включается в расходы.

- Раздел III. Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным на 01.01.2002.

- Раздел IV. Расчет амортизации НМА. Отражаются данные в отношении нематериальных активов о времени их приобретения и периоде использования, нормах амортизации и так далее. Рассчитывается сумма амортизации, подлежащая включению в расходы.

- Раздел V. Расчет начисленной и выплаченной оплаты труда. По каждому работнику отражаются данные о начислении заработной платы и иных вознаграждений, а также об удержание НДФЛ.

- Раздел VI. Определение налоговой базы по налогу на доходы физических лиц. Отражаются сводные данные по доходам и расходам. Рассчитывается налогооблагаемая база по НДФЛ, который ИП уплачивает за себя.

Образец заполнения КУДиР на ОСНО, начало таблицы 1-1А

Образец заполнения КУДиР на ОСНО, продолжение таблицы 1-1А

Книга учета доходов и расходов: пример заполнения в особых ситуациях

Пример заполнения книги учета доходов и расходов поможет избежать ошибок в ее оформлении. Это особенно актуально в ситуациях, когда возникает какая-либо нестандартная операция.

Пример:

Налогоплательщик на УСН перечислил предоплату поставщику, но тот не отгрузил ему товар, и в конце концов вернул предоплату. В этой ситуации запись в графе 5 не может быть сделана при перечислении аванса, поскольку такой вид расходов не указан в ст. 346.16 НК РФ. А значит, возвращенный аванс не показывается и в графе 4 «Доходы». Об этом говорится и в письме Минфина России от 12.12.2008 № 03-11-04/2/195.

Если налогоплательщик получает предоплату, эта сумма отражается в доходах, поскольку упрощенцы обязаны применять кассовый метод. А вот при возврате аванса необходимо сторнировать запись, сделанную ранее на сумму возвращенного покупателю аванса.

Образец заполнения книги доходов и расходов за 2019-2020 годы можно найти на нашем сайте.

А это образец заполнения книги доходов и расходов за периоды до 2018 года:

КУДиР в 2021 году | Подробная инструкция по заполнению

Книга учета доходов и расходов (далее КУДиР) – это обязательный способ ведения налогового учета для:

- Индивидуальных предпринимателей на УСН, ПСН, ОСНО, ЕСХН;

- Организаций (юр. лица) на УСН.

На ЕНВД книга учета не ведется!

Вести КУДиР без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

На каждый налоговой период открывается новая КУДиР, записи в ней ведутся с 01 января по 31 декабря текущего года.

Обратите внимание на то, что при совмещении Патентной системы и УСН необходимо вести раздельный учет доходов и расходов, следовательно, по каждому виду деятельности будет открыта своя КУДиР. Чтобы не нарушить целостность книги, незаполненные разделы тоже распечатывают и прошивают

Только в таком виде КУДиР нужно хранить и при необходимости предъявить по требованию инспектора налоговой службы

Чтобы не нарушить целостность книги, незаполненные разделы тоже распечатывают и прошивают. Только в таком виде КУДиР нужно хранить и при необходимости предъявить по требованию инспектора налоговой службы.

Надо ли заверять КУДиР в налоговой инспекции? Нет, с 2013 года это отменили.

Еще раз обращаем внимание: КУДиР – это обязательный налоговый регистр и его отсутствие является грубым нарушением правил ведения учета. За такое нарушение предусмотрен штраф в размере от 10 000 руб

Штраф одинаков и для организаций, и для индивидуальных предпринимателей.

Инструкция по заполнению КУДиР

- Общие правила при заполнении КУДиР:

- 1) Все записи делаются на русском языке, в хронологическом порядке, строго по датам

- 2) Доходы и расходы указываются в рублях

- 3) В КУДиР заносят только те операции, которые влияют на расчет налоговой базы и суммы налога

Программа для ведения книги доходов и расходов при УСН

К счастью, появление онлайн-сервисов сделала жизнь предпринимателей и бухгалтеров намного проще. Теперь, чтобы заполнить КУДиР быстро и без ошибок, не нужно мучиться с Excel-ем или иными редакторами. Впрочем, если вам так удобнее, можете ее на нашем сайте. Однако, в дело всегда может вмешаться человеческий фактор и вероятность ошибок сильно возрастает. Чтобы этого не произошло, по-дружески рекомендуем вам воспользоваться специальными программами.

Почему стоит вести КУДиР в онлайн-программе:

- Автоматическое обновление форм отчетов. Вы всегда уверены в том, что книга будет составлена в том виде, как того требует действующее законодательство, а значит не будет проблем с налоговыми органами в случае проверки.

- Загрузка хозяйственных операций в 1 клик. Буквально так! Вы просто закачиваете выписку из своего интернет-банка в программу и все. Более того, вы можете интегрировать онлайн-сервис со своим банком и данные об оборотах по счету будут поступать туда автоматически. На данный момент реализована интеграция со следующими банками: «Сбербанк», «АЛЬФА-БАНК» , «Modulbank», «Точка», Тинькофф, «АВАНГАРД».

- Точный расчет итоговых показателей. Excel, конечно тоже помогает облегчить подсчеты, однако допустить ошибку все же возможно. В онлайн программе это практически исключено.

- Удобство работы с данными. После того, как выписка банка загружена в комплекс, вы можете легко удалить ненужные статьи расходов или доходов нажатием мыши, ровно как и добавить что-то в ручную. При этом программа сразу пересчитает все итоги и сформирует КУДиР для вас в готовом конечном варианте.

- Доступ из любой точки мира 24/7. Вам не нужно скачивать программу на компьютер или иной гаджет или обновлять ее. Все данные доступны через электронный кабинет по логину и паролю в любое время суток и из любого места где есть интернет.

Порядок занесения информации в раздел I

Радел I включает в себя пять строк, каждую из которых необходимо заполнить, а также справки, которую частный предприниматель или руководитель обязан приложить.

Заполняется данный раздел таким образом:

- В 1-й строке необходимо записать номер текущей записи.

- 2-ая строка включает в себя несколько записей:

- «поступления в кассу» — если таковые были необходимо их занести в книгу, вписав текущее число, месяц, год и номер отчета по кассе (Z-отчет), который каждый предприниматель должен изымать по окончании работы;

- «поступления на расчетный счет» — в случае наличия поступлений необходимо указать дату данной финансовой операции, а также номер документа, подтверждающего ее;

- «выручка по БСО» — если на протяжении одного дня было выписано не одно БСО, то на них составляется приходно-кассовый ордер, включающий нумерацию каждого БСО. Именно он и заносится в КУДИР.

- «возврат» — в данную графу заносятся данные по возвращенным денежным средствам. Перед написанной суммой необходимо поставить знак минус.

- 3-я строка заполняется бизнесменами, работающими с системой налогообложения «доходы минус расходы». Тогда в данной строке необходимо написать номер расходного документа – чека, отчета, поручения и т.д. Также указывается содержание действий, благодаря осуществлению которых получен доход или расход. (Например: поступление аванса от клиента, дневная выручка и т.д.).

- 4-я строка несет сведения о сумме полученного за определенный период дохода с учетом налога на добавленную стоимость.

- 5-ю графу заполняется работающими по системе налогообложения «доходы минус расходы». В нее заносятся данные о понесенных расходов с учетом НДС.

К первому разделу должна прилагаться справка, в которой необходимо заполнить строку «010», где указывается годовая сумма поступивших доходов. Это для тех предпринимателей, которые работают по системе налогообложения «доходы». Если же бизнес зарегистрирован на систему «доходы минус расходы» — заполняются строки «010», «020», «030», «040», «041».

Принцип заполнения книги

В книге учёта доходов и расходов девять граф и заполняются они так:

Графа 1 — ставите дату, когда получили доход или были расходы.

Графа 2 — доход за день, но если были наличные и безналичные поступления, фиксируйте их в отдельных строках. Если принимаете оплаты платёжными картами, сумму вносите на основании фискальных отчётных чеков (консультация в ЗIР, подкатегория 104.08).

Графу 3 заполняете, только если в этот день возвращали оплаты, предоплаты или авансы клиентам за товары (работы или услуги).

Графа 4 — скорректированная сумма дохода после возврата. Графа 2 минус сумма возврата из графы 3.

Графа 5 — реквизиты первичных документов, которые подтверждают расходы, связанные с полученнием дохода. Что это может быть: платёжные поручения, ПКО, квитанции, чеки РРО, акты закупки, акты выполненных работ / оказанных услуг и др.

Графа 6 — расходы, связанные с ведением деятельности. Есть важный нюанс: расходы, связанные с покупкой товаров, работ, услуг, которые приобрели для перепродажи, указываете в книге только в день, когда продали их (или получили аванс) и отразили сумму выручки в графе 2 книги (консультация в ЗIР, подкатегория 104.08). Даже если фактически расход был в другом месяце. Если нет документов, подтверждающих трату, в книге вы её не фиксируете.

Графа 7 — расходы на зарплату и налоги за работников в отчётном месяце. По мнению налоговой, если дохода в этот день не было, эту сумму в расходы не вносите (консультация в ЗIР, подкатегория 104.08). Рекомендуем подать запрос в налоговую на индивидуальную консультацию, как вам отражать этот расход в дни, когда нет дохода.

Графа 8 — тут вы показываете другие фактические расходы, связанные с получением дохода, но не указанные в графах 6 и 7. Это расходы на РКОРасчетно-кассовое обслуживание, оплату услуг, связь, аренду, коммуналку и т. д. Здесь также указывают ЕСВЕдиный социальный взнос, который уплатили за себя как предприниматель, налоги, стоимость лицензий. Всё должно подтверждаться документами. Ежемесячные амортизационные отчисления, если предприниматель их начисляет (консультация в ЗIР, подкатегория 104.08).

Если в какой-то день дохода не было, но были расходы (кроме расходов, указанных в гр. 6 и 7), непосредственно связанные с получением дохода, вы можете указать их в гр. 5 и 8 (консультация в ЗIР, подкатегория 104.08).

Графа 9 — рассчитанная сумма чистого дохода: доход за отчётный период (графа 4) минус расходы (графы 6, 7, 8). Если получится отрицательная сумма, ставите прочерк.

После окончания месяца, квартала и года надо подбить итоги и записать в книгу.

Что делать, если год закончился, а операция не закрыта?

Может случиться, что на конец отчетного периода у вас на счете есть деньги, на которые пока нету актов, или наоборот – подписаны акты, по которым не поступили деньги.

Для этого есть столбцы “Неоплаченная стоимость отгруженных товаров” (в части II п.1.) и “Сумма предварительной оплаты” (в части II п.2.). Они расположены в конце года, после декабря, и оформлены так же, как столбцы 2-4: вписать нужно сумму в правильной валюте.

Например, в декабре вам уже пришло 5000 российских рублей, но еще непонятно, за что – акт вы подпишете только после праздников. Соответственно, следующей строкой (после предыдущей оплаты, которая уже закрыта актом) в “Сумму предварительной оплаты” (в части II п.2.) в столбец 30 (валюта) впишите “RUB”, а в столбец 31 (сумма) – 5000.

Или наоборот: 30 декабря вы сделали работу и подписали акт на 600 белорусских рублей, но все деньги заказчик потратил на новогодний корпоратив и заплатит вам только в январе. Тогда в “Неоплаченную стоимость отгруженных товаров” (в части II п.1.) в столбец 29 впишите “600”.

Как заполнять книгу учёта доходов

Суммы дохода в книге учёта надо писать в гривнах с копейками. Если продолжаете вести старую форму книги, которая применялась до 28.07.2015 г., её тоже надо заполнять с копейками (консультация в ЗІР, подкатегория 107.07).

Графа 2. Записи в книге надо делать за день, когда получали доход. В разных строках одной датой вписывать сумму наличного и безналичного дохода за день (письмо ГФС № 1529, консультация в ЗІР, подкатегория 107.07).

Суммировать наличные и безналичные поступления за день по отдельности.

Если у вас салон красоты и за день получили от клиентов пять оплат наличными и три через терминал картами, суммируете отдельно наличные и безналичные и отдельными строками вписываете в книгу.

Нет разъяснений, как обозначать наличные и безналичные поступления в книге. Так что, если вы получаете оплаты наличными и на счёт, рекомендуем запросить индивидуальную налоговую консультацию, чтобы избежать возможных придирок во время проверки.

Предприниматели, у которых несколько магазинов, фиксируют в книге общую сумму выручки со всех точек.

Если ФЛПФизическое лицо — предприниматель занимается разными видами деятельности — торговлей и арендой, например, — тоже вписывают единую цифру за день, когда получили доход.

Если в какой-то день оплат не получали, книгу не заполняете, проставлять нули или прочерки не нужно.

Каждая цифра в книге должна подтверждаться первичным документом — актом, накладной, квитанцией, товарным чеком. По требованию вы должны будете предъявить их во время проверки.

В конце месяца, квартала, года подбивают общую сумму дохода.

Как правильно прошить КУДиР

У Государства нет жестко регламентированных требований к процессу прошивки

Важно соблюдать лишь несколько условий: место сшивки должно быть опечатано и заверено, а страницы пронумерованы

Прошить можно так:

- Складываем листы и делаем отверстия: иголкой, если документ небольшой, и дыроколом, если он толстый.

Продеваем нитки или ленту и завязываем узел на тыльной стороне книги.

Этого достаточно, чтобы прошить.

Опечатать можно двумя способами:

- Берём небольшой листок и сгибаем его: узкая часть должна закрыть ленту/нитку со стороны первого листа, а широкая – сзади. Приклеиваем и пишем количество страниц прописью и цифрой, дату, ФИО заверившего. Можно поставить печать, если она есть. Также не забудьте расписаться. Будет лучше, если подпись расположится как на листе, так и на документе.

Делаем отверстие в книге через все листы. Сквозь них продеваем нитки/ленту, делаем узел на задней стороне документа. Фиксируем концы листком бумаги, на котором пишем ту же информацию, что и в предыдущем способе.

Как правильно прошить КУДиР

У Государства нет жестко регламентированных требований к процессу прошивки

Важно соблюдать лишь несколько условий: место сшивки должно быть опечатано и заверено, а страницы пронумерованы

Прошить можно так:

- Складываем листы и делаем отверстия: иголкой, если документ небольшой, и дыроколом, если он толстый.

Продеваем нитки или ленту и завязываем узел на тыльной стороне книги.

Этого достаточно, чтобы прошить.

Опечатать можно двумя способами:

- Берём небольшой листок и сгибаем его: узкая часть должна закрыть ленту/нитку со стороны первого листа, а широкая – сзади. Приклеиваем и пишем количество страниц прописью и цифрой, дату, ФИО заверившего. Можно поставить печать, если она есть. Также не забудьте расписаться. Будет лучше, если подпись расположится как на листе, так и на документе.

Делаем отверстие в книге через все листы. Сквозь них продеваем нитки/ленту, делаем узел на задней стороне документа. Фиксируем концы листком бумаги, на котором пишем ту же информацию, что и в предыдущем способе.

Общие правила заполнения книги доходов и расходов

Книга доходов и расходов состоит из 7 листов и 5 разделов. На 1 титульном листе указываются данные по налогоплательщику, 2-3 листы предназначены для тех организаций и ИП, которые ведут учет по системе «доходы минус расходы», там необходимо отразить доходы и расходы за налоговый период (год) нарастающим итогом. На 4 листе находится «Раздел 2» в нем отражается информация о приобретении основных средств и нематериальных активов. Далее на листе 5 «Раздел 3» отражается информация об убытках прошлых лет, которые уменьшают налогооблагаемую базу отчетного периода. Лист 6 «Раздел 4» содержит информацию о расходах, которые уменьшают сумму налога. Эти расходы перечислены в пункте 3.1 статьи 346.21 Налогового Кодекса РФ. Этот раздел заполняют те организации и ИП, которые выбрали систему УСН «Доходы» и в этом разделе они указывают суммы, уменьшающие налог:

- страховые взносы в ПФР, ФСС, ФОМС, НСиПЗ, соответственно ИП, у которых нет работников, включают сюда сумму страховых взносов за себя;

- расходы по временной нетрудоспособности, уплачиваемые за счет работодателя;

- оплата по договорам личного страхования.

Общие привала заполнения книги доходов и расходов приведены в таблице.

| 1 | Каждый год нужно заполнять новую книгу доходов и расходов |

| 2 | Записи в книге нужно вести в хронологическом порядке |

| 3 | Книга доходов и расходов заполняется кассовым методом |

| 4 | Книгу доходов и расходов в бумажном виде необходимо прошнуровать, пронумеровать, скрепить печатью и подписью руководителя или индивидуального предпринимателя |

| 5 | Книга доходов и расходов, которая ведется в электронном виде, необходимо распечатать в конце налогового периода и также ее заверить подписью руководителя и печатью организации |

| 6 | Для каждой хозяйственной операции отводится отдельная строка |

| 7 | Записи в КУДиР ведутся на русском языке, записываются синей ручкой (касается бумажных вариантов) |

| 8 | Записи ведутся в рублях и копейках |

| 9 | Каждая запись в КУДиР должна основываться на первичных документах |

| 10 | Разделы 1-3 предназначены для налогоплательщиков, применяющих систему «доходы минус расходы» |

| 11 | Раздел 4 относится к налогоплательщикам, применяющим систему «доходы» |

Заполнение Раздела 4 «Расходы, уменьшающие сумму налога»

В разделе 4 необходимо записываются суммы взносов, уплаченные поквартально и в соответствующих строках приводятся данные нарастающими итогами за шесть и девять месяцев, подсчитывается годовой итог. В столбцах таблицы прописаны каждый из страховых взносов, которые необходимо указать. Взносы указываются и за работников, если они были наняты ИП в этот период. Далее авансовые платежи по налогам необходимо учитывать при расчете налогооблагаемой базы в установленных пределах.

Если ИП имеет наемных рабочих, то тогда в разделе нужно указать следующие выплаты:

- взносы, которые делаются с заработных плат сотрудников

- выплаты по больничным листам, оплаченных из собственных средств ИП

- выплаты по добровольному страхованию

- фиксированные суммы страховых взносов, которые были выплачены ИП за себя

Порядок заполнения КУДиР для ИП на УСН по шагам

Журнал учета доходов и расходов состоит из титульного листа и пяти разделов. Но сама структура ее будет зависеть от объекта налогообложения, выбранного предпринимателем.

- При использовании при расчетах налога по схеме «доходы минус расходы» заполняются:

- титульный лист;

- раздел 1 со справкой, где записываются доходы и расходы, учитываемые для УСН;

- раздел 2, если приобретались основные средства;

- раздел 3 при понесенных убытках прошлых лет;

- разделы 4 и 5 не заполняются.

- При объекте «доходы» заполнение обязательно:

- титульного листа;

- раздела 1;

- разделы 4 и 5.

Разберем заполнение КУДиР на Усн «Доходы» подробнее.

Титульный лист

Обязательно указывается налоговый период, за который составлена книга и дата открытия (как правило, это 1 января текущего года).

Ниже записываются сведения о налогоплательщике с указанием организационно-правовой формы и наименования. В случае с индивидуальным предпринимателем прописывается его ФИО.

При указании кодов налогоплательщика следует обращать внимание, что для организаций строка содержит ИНН и КПП, а для предпринимателей расположена ниже только ИНН. Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы»

Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы».

Ниже следует информация об адресе предпринимателя, прописав его полные почтовые реквизиты.

Раздел I. Доходы и расходы

Он состоит из табличных частей и справки, в которой производится расчет итогов для исчисления налоговой базы за налоговый период (календарный год). В таблицы заносятся сведения о конкретных видах доходов и расходов. На каждый квартал отведена своя табличная часть, поэтому в форме их четыре. Обязательно подведение по каждой из них промежуточных итогов в соответствии с отчетными периодами (1 квартал, полугодие и 9 месяцев, в конце годовой итог).

Заполнение раздела 1 различается в зависимости от объекта налогообложения. Так, при учете «доходы» в графе 5 отражаются только расходы, связанные с полученными субсидиями от государства в рамках поддержки предпринимательства. Справка к разделу 1 для учитывающих только доходы не заполняется.

Если рассматривать заполнение по графам, то соблюдается следующий порядок:

- графа 1 — содержит порядковый номер операции;

- графа 2 — отражает информацию о первичном документе, используемом в качестве доказательства полученного дохода или понесенных расходов;

- графа 3 — содержит описание операции в произвольной форме;

- в графах 4 и 5 — проставляются суммовые значения доходов и расходов, подтвержденные документально (при учете «доходы» графа 5 не заполняется).

В четвертой отражаются все денежные средства, поступившие в кассу и на расчетный счет, за исключением:

- средств, не относящихся к предпринимательской деятельности ИП;

- сумм, полученных в качестве займа;

- сумм задатка за товар или услугу;

- средств учредителей, перечисленных в качестве вклада в уставной капитал;

- возвратов налогов, излишне внесенных в бюджет, а также возвратов от поставщиков за товар ненадлежащего качества.

К разделу I составляется справка, где ИП на УСН указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице доходов и расходов.

К разделу I составляется справка, где ИП на УСН «Доходы» указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице «Итого за год».

Оформление возврата

При возврате части полученных сумм от поставщиков следует сторнировать эту запись в КУДиР. Сведения вносятся в периоде, когда средства были возвращены «минусовой» суммой.

Раздел IV. Расходы

Этот раздел оформляется в обязательном порядке только при выбранном объекте налогообложения, когда для расчета налога играют роль полученные доходы. В нем отражаются все выплаты, которые принимаются налоговыми органами, чтобы уменьшить сумму налога в соответствии с нормами п.3.1 ст.346.21 Налогового кодекса. Для предпринимателя это обязательные страховые взносы на ОПС и ОМС, исчисленные и уплаченные за себя.

Раздел V. Сумма торгового сбора

В новую форму КУДиР с 1 января 2018 года введен раздел 5, который заполняют только организации и ИП, уплачивающие торговый сбор. Он введен временно только на территории г. Москва.

Налоговый учет в книге учета доходов и расходов должен соответствовать следующим принципам:

- обеспечивать полноту отраженных сведений;

- осуществляться постоянно и непрерывно;

- быть достоверным.

Все данные, отраженные в этом регистре учета являются основанием для исчисления базы, облагаемой УСН.

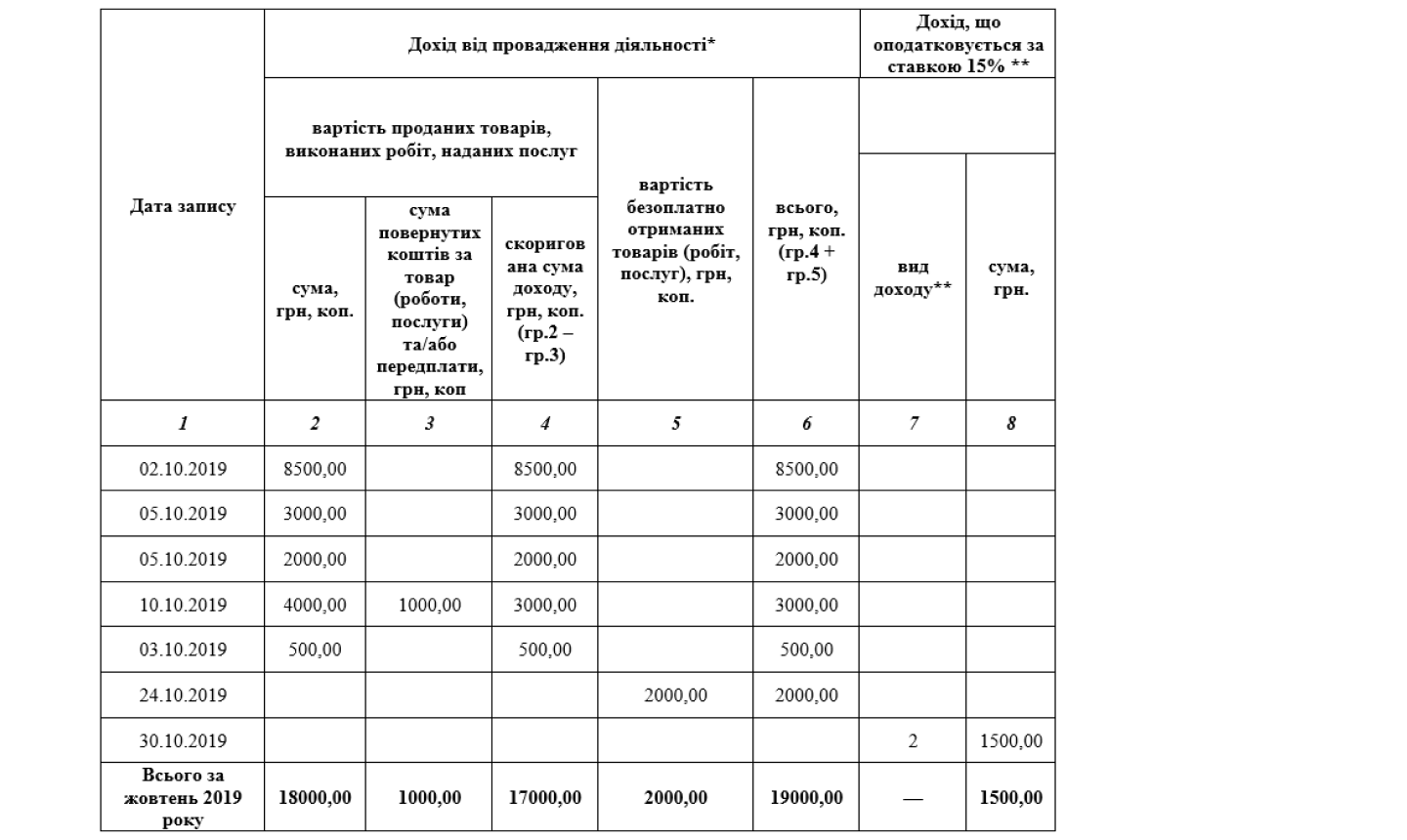

Как отражать запрещённый на ЕН доход

Графа 7 «Доход, облагаемый по ставке 15 %» заполняется, если нарушили условия пребывания на едином налоге. В графе «вид дохода» нужно указать цифру от 1 до 5:

- «1» — превысили лимит годового дохода для вашей группы. В эту графу записываете только сумму превышения. Напомним ограничения: 1-я группа — 300 тыс. грн, 2-я — 1,5 млн грн, 3-я — 5 млн грн;

- «2» — если получили доход по КВЭД, которые не внесли в реестр плательщиков ЕН;

- «3» — использовали неденежные расчёты, такие как бартер, взаимозачёт и пр. Записываете стоимость товаров или услуг;

- «4» — доход от запрещённых на упрощёнке видов деятельности;

- «5» — доход от видов деятельности, которыми запрещено заниматься на 1–2-й группах ЕН.

Такой запрещённый доход облагается ЕН по ставке 15 % ().

Так выглядит заполненная книга предпринимателя 2-й группы ЕН, который получает оплаты наличными и на счёт.

02.10.2019 — ФЛП получил на счёт оплаты от двух покупателей на 5 тыс. грн и 3,5 тыс. грн, доход за день — 8,5 тыс. грн, его и вносим в книгу;

02.10.2019 — ФЛП получил на счёт оплаты от двух покупателей на 5 тыс. грн и 3,5 тыс. грн, доход за день — 8,5 тыс. грн, его и вносим в книгу;

05.10.2019 — на счёт поступила предоплата 3 тыс. грн, оплата наличными — 2 тыс. грн. Записи делаются отдельными строками.

10.10.2019 — получил 4 тыс. грн за реализацию товара; вернул покупателю 1 тыс. грн, которую получил ранее как предоплату;

18.10.2019 — обнаружил, что забыл внести 500 грн, которые поступили на счёт 03.10;

24.10.2019 — без оплаты получил товары на 2 тыс. грн;

30.10.2019 — на счёт ФЛП получил 1,5 тыс. грн за аренду точки, по коду КВЭД 68.20Предоставление в аренду и эксплуатацию собственного или арендованного недвижимого имущества. Это считается нарушением — доход от осуществления видов деятельности, не внесённых в реестр плательщиков ЕН, с этого дохода придётся уплатить 15 % ЕН.

Как заполнить КУДИР

Заполнить КУДИР самостоятельно довольно просто, особенно для ИП с небольшим количеством операций. Также можно воспользоваться услугами бухгалтера или специальными онлайн-сервисами. Мы сегодня расскажем о том, как заполнить КУДИР самому.

Разберемся с ними по очереди:

- Титульный лист – стандартный титульник, в котором надо указать данные налогоплательщика и год, за который составляется документ;

- Раздел I Доходы и расходы – его заполняют все ИП и юрлица на УСН;

- Раздел II Расчет расходов на ОС и НМА, которые учитываются при расчеты базы для налога;

- Раздел III Расчет суммы убытка, учитываемого при исчислении УСН

Эти два раздела заполняют только те, кто перешел на УСН с базой Доходы — расходы.

Раздел IV Расходы, уменьшающие налог на УСН в соответствии с НК РФ (проще говоря, страховые взносы, которые вы платите за себя и работников) – в этом разделе данные проставляют только те, кто выбрал упрощенку с базой Доходы.

Что в итоге? ИП на УСН-Доходы должен заполнить титульник, разделы I и IV.

Шаг 1: Заполняем титульный лист

Что надо указать на титульнике? Прописываем следующие данные:

- год, за который ведется книга – «на 2021 год»;

- дату открытия книги –2021/01/01;

- ФИО ИП (название организации);

- ИНН ИП (ИНН/КПП юрлица);

- Объект налогообложения – «доходы»;

- Адрес (для ИП – место жительства, для юрлиц –место нахождения);

- № р/с и банк.

Пример заполнения титульника КУДИР представлен ниже:

Шаг 2: Заполняем Раздел I Доходы и расходы

ИП на УСН-Доходы записывает в этом разделе свои доходы. Некоторые расходы тоже указываются, но об этом скажу чуть ниже.

Итак, в разделе есть четыре таблицы – по одной на квартал. Каждая операция прописывается в отдельной строке, количество строк добавляете сами, когда печатаете форму. В таблице 5 граф:

- № п/п – проставляете номер записи по порядку;

- Дата и номер первичного документа – прописываете сведения по документу, являющемуся основой для отражения операции;

- Содержание операции – прописываете суть операции;

- Доходы – указываете сумму дохода;

- Расходы – здесь указывается сумма расходов (графа заполняется теми, кто УСН считает по базе Доходы — расходы).

Приведем несколько примеров, так как доход может поступать по-разному:

- При поступлении в кассу (для тех, кто применяет ККМ) – указываем дату и № Z-отчета, который делается в конце дня;

- При поступлении выручки по БСО: Если это БСО по требованию, то ставите дату и его номер;

- Если это несколько БСО за день, то составляете на них один ПКО и указываете его дату и номер. В ПКО при этом должны быть указаны все БСО, которые вы выписали за день.

Пример заполнения КУДИР в каждом случае приведен ниже:

Бывают ситуации, когда вам нужно оформить возврат, а приход уже записан в КУДИР. Это можно сделать сторнирующей записью. Сумма возврата также отражается по графе «Доходы», но со знаком «минус».

Формат оформления записи смотрите в примере выше. В п. 4 отражен возврат поставщику излишне уплаченной суммы аванса.

По окончании квартала в таблице выводится итоговая сумма доходов. У нас в примере она составила 47 600 рублей. Остальные таблицы заполняются в течение 2, 3 и 4 кварталов. В них подводятся итоги доходов по кварталам и нарастающие итоги за полугодие, 9 месяцев и год. Представим, что в следующих периодах никаких операций у нас не было, тогда оставшиеся таблицы будет такими:

В некоторых случаях плательщики УСН-Доходы показывают в КУДИР и расходы. Таких случая фактически два:

- Расходы за счет выплат на содействие безработных граждан;

- Расходы за счет субсидий, полученных в рамках программы поддержки СМСП.

Эти суммы отражаются сразу в двух графах – как доходы и как расходы. В итоге они взаимопогашают друг друга и не оказывают никакого влияния на расчет базы для налога.

Пример оформления такой записи вот:

| Регистрация | Сумма | |||

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| 1. | 02.02.2019 п/п № 2 | Оплата арендной платы по договору № АП-14-02 от 15.01.2021 г. за счет полученной субсидии | 20 000 | 20 000 |

Справка к разделу I не заполняется, в ней проставляют сведения те, кто выбрал УСН с другой базой.