Управленческий учет: как внедрить и автоматизировать в компании

Содержание:

- Почему такое неуважение к управленческому балансу?

- Рекомендации к формированию отчетности

- Основные определения бухгалтерского учета

- Отличие управленческого учета от бухгалтерского

- Перспективы внедрения

- Периодичность

- Цели каждого типа учета

- Преимущества УУ

- Чем оперирует управленческий учет

- Почему сложно вести самостоятельно?

- Внедрение БИТ.Финанс

- Какая информация нужна для составления управленческого баланса

- БИТ.ФИНАНС/Управленческий учет

- Как проверить управленческий баланс?

- Необходимость сравнения бухгалтерского и управленческого учета

- Разновидности

- Как построить управленческий учет

- Основные типы учета в компании

- Сущность управленческого учета

- Выводы

Почему такое неуважение к управленческому балансу?

Потому что это баланс. Собственники бояться всего, где есть слово «баланс» — для них это нечто бухгалтерское, а значит страшное, сложное, и вообще непонятное.

Вторая причина — «ну есть же два других отчета, там все есть». То есть, непонимание того факта, что эти три отчета дают разные данные. И в управленческом балансе как раз отражаются те данные, которых в ОДДС и ОФР попросту нет.

А это значит, что «третьим китом» нельзя пренебрегать. Наоборот, он очень нужен, и если решили внедрять управленческий учет — обязательно внедряйте и составление управленческого баланса. В противном случае, весь ваш управленческий учет будет просто еще одной повинностью для бухгалтерии, финансовой службы, и остальных подразделений. И тратой их (и вашего) времени.

Рекомендации к формированию отчетности

Упр учет собирает большое количество информации, которая формируется в набор отчетов. Данные в управленческих отчетах должны удовлетворять ряду требований:

вся информация должна быть достоверной и правильной;

целостность предоставляемой информации. Количество данных в системе отчетности должно соответствовать размеру бизнеса

Если данных слишком много — их сложно анализировать, если данных не достаточно, можно пропустить важное изменение в работе компании;

важность. Сведения в управленческом учете должны быть действительно полезными;

полнота отражения учетной информации

Весь учет должен иметь систему, даже если он не учитывает первичную документацию;

конкретность. Данные должны быть понятными для проведения анализа;

своевременность. Очень важный момент управленческого учета. Вся информация должна быть предоставлена в срок;

постоянство. Учет нужно вести постоянно, без временных пробелов.

Исходя из этого, информация, которая получена в ходе ведения управленческого учета, позволяет выявить слабые стороны бизнеса и дадут подсказку, в каком направлении двигаться дальше.

Основные определения бухгалтерского учета

Чтобы решить основные задачи бухгалтерского учета, необходим целый набор приемов и способов, которые в совокупности составляют метод бухгалтерского учета. Данный метод включает ряд важных элементов:

- бухгалтерские счета – действенный способ группирования текущих обязательств, имущества и операций;

- документирование – тщательное письменное фиксирование всей совершенной хозяйственной деятельности, что придает юридическую силу данным, отображенным в бухгалтерском учете;

- оценка – эффективный способ выражения денежных средств, а также их источников в денежном эквиваленте;

- инвентаризация – регулярная проверка числящегося на балансе организации имущества, которая проводится путем взвешивания, описания, подсчета, взаимной сверки, оценки выявленных средств, и дальнейшее сравнение полученных результатов с данными бухучета;

- двойная запись – взаимосвязанное отображение хозяйственных операций на счетах бухучета, при котором каждая операция одновременно вносится по дебету одного счета и кредиту другого счета на одинаковую сумму;

- бухгалтерский баланс – это один из главных источников информации, а также способ экономического группирования разного имущества организации согласно источников формирования, составу, размещению, выраженный в денежном эквиваленте и оформленный на определенную дату или период времени;

- бухгалтерская отчетность – группа показателей учета, которые отражены в форме таблиц и характеризующих непрерывное движение обязательств, имущества и финансового положения за определенный период времени;

- калькулирование – вычисление себестоимости одной единицы какой-либо продукции, работы, услуги, выраженной в денежном эквиваленте, другими словами расчет себестоимости.

Отличие управленческого учета от бухгалтерского

В качестве главного отличия управленческого учета от бухгалтерского можно обозначить их цели. Если цель бухгалтерского учета заключается в фиксации и обработке фактов хозяйственной деятельности для обеспечения финансового контроля организации, то целью управленческого учета, как было указано выше, является в большей степени оперативный анализ, позволяющий планировать деятельность.

Как следствие различных целей и задач, возникают дальнейшие отличия:

- Основные нормы и правила. Для управленческого учета применяются правила и нормы, признанные полезными руководством организации. Правила бухгалтерского учета устанавливаются законом, положениями и нормативными актами, они едины для всех компаний.

- Конечные потребители информации. Данные управленческого учёта интересны и необходимы только руководящему составу организации и используются для планирования её дальнейшей деятельности. Данные бухгалтерской отчетности руководство интересуют при необходимости оценки результатов прошедших периодов. Также данные бухучета требуются налоговым органам для анализа прибыли предприятия и аудиторам для проверки отражения хозяйственных операций в учете.

- Методы ведения учета. При ведении бухгалтерского учета ответственные сотрудники руководствуются действующими стандартами и положениями по бухгалтерскому учету, информация в которых четко регламентирована. Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

- Отчеты. Бухгалтерский учет предполагает строгую регламентацию форм отчетности. Для управленческого учета могут использоваться специфические формы и виды отчетов, удобные пользователям, включая виды, разработанные специально для организации или для определенных её отделов.

-

Сроки и периодичность. Бухгалтерская отчетность формируется и предоставляется к срокам, установленным законодательством и с регламентированной периодичностью. Любые управленческие отчеты формируются с периодичностью и сроками, утвержденными в организации или в её отделе, обычно с более высокой периодичностью.

Например, производственное предприятие сможет увидеть в бухгалтерском учете данные о себестоимости выпущенной продукции только по окончанию месяца или квартала, после учета всех фактических затрат и выполнения необходимых проводок. В то время как управленческий учет позволяет формировать подобные отчеты каждый день или даже чаще, основываясь на плановых данных, что дает возможность оперативной корректировки планов и процессов. - Обязательность предоставления информации. Бухучет обязателен практически для всех организаций, перечень и вид информации устанавливается законодательством. Управленческий учет утверждается руководством фирмы и его ведение не является обязательным.

- Точность информации. Если достоверность и достаточность информации важны в любом виде учета, то с точностью ситуация различается.

Бухгалтерский учет требует гарантий получения максимально точной информации, полученной по результатам уже совершенной деятельности. Управленческий учет допускает приблизительные данные, достаточные для принятия решений.

Подробнее

Перспективы внедрения

Система, доказавшая свою эффективность на предпринимательском уровне, может быть успешно реализована и на государственном. На современном этапе развития отечественного предпринимательства ее внедрение характерно лишь для крупных организаций, особенно с иностранным инвестированием. Затратность и неразработанность процесса внедрения управленческого учета иногда отпугивают средний и малый бизнес.

Тем не менее, система, доказавшая свою эффективность на предпринимательском уровне, может быть успешно реализована и на государственном. Для этого нужно решить ряд первичных задач:

- разработка методологической базы управленческого учета;

- регламентация основных правил и норм такого учета (по аналогии с бухгалтерским и финансовым);

- утверждение нормативной законодательной базы;

- популяризация этой формы учета для руководителей предприятий и государственное содействие в его внедрении.

Периодичность

Бухгалтерская отчетность

Сроки регламентирует государство через налоговый календарь, в котором прописаны все даты подачи отчетности и оплаты налогов и взносов.

Например, вот что нужно успеть сделать бухгалтеру в июне:

- сдать отчет по форме СЗВ-М за май 2021 года до 15 июня 2019 года в ПФР по месту регистрации;

- оплатить взносы с зарплаты за май 2021 года до 15 июня 2019 года в ФНС по месту регистрации и в ФСС (взносы на травматизм);

- оплатить авансовый платеж по налогу на прибыль за июнь 2019 года до 28 июня 2021 года в ФНС по месту регистрации.

Управленческая отчетность

В идеале появляется в режиме реального времени. К этому нужно стремиться и строить систему, которая позволит смотреть общую картину онлайн.

В жизни обычно часть данных получается быстро видеть онлайн, а полные данные поступают с недельной задержкой. Это вариант на троечку, потому что теряется смысл управленческого отчета.

Оперативно получать данные нужно, чтобы быстро принимать важные управленческие решения в бизнесе. Без этого не будет порядка и развития. Представьте, что вы управляете машиной или велосипедом, смотря что вам больше нравится. Вы пытаетесь ехать, а показания приборов в «мозг» автомобиля поступают с задержкой. Жмете на педаль или поворачиваете руль, а машина реагирует только через полчаса. Далеко вы уедете?

Цели каждого типа учета

Бухгалтерский учет фиксирует сделки и операции, финансовые результаты и движение денежных средств. Он дает приблизительное представление о том, что происходит в бизнесе. Главная цель бухгалтера — верно рассчитать налоги и вовремя отчитаться о финансовом положении организации. Бухучет ориентирован на прошлое, так как бухгалтерия работает только с тем, что уже случилось или происходит сейчас. Вряд ли ваш бухгалтер предскажет выручку хотя бы на следующий месяц. У бухучета нет такой возможности, поэтому он не подходит для управления.

Управленческий учет нацелен на оперативный анализ, понимание о состоянии дел и планирование дальнейшей работы.

Для управления важен сбор информации для принятия решений, которые помогут получить выгоду в будущем. Анализ прошлых периодов помогает увидеть факторы, влияющие на организацию, и спрогнозировать уровень прибыли и убытков в будущем. Динамику отслеживают три базовых управленческих отчета:

- о движении денежных средств;

- о финансовых результатах;

- прогнозный баланс.

Преимущества УУ

Бухгалтерский учет имеет явные недостатки, которые невыгодно его отличают от управленческого, что не может полностью обеспечить менеджера компании возможностями для решения поставленных перед ним задач, к ним относят:

- может вестись только относительно одного юридического лица;

- низкая степень детализации данных;

- все факты деятельности указанные в отчете, должны обязательно сопровождаться соответствующей документацией;

- нет возможности проводить учет в оперативном порядке;

- действуют ограничения установленные положениями по бухгалтерскому учету;

- время отчетности может не совпасть с циклами работы организации.

Управленческий учет имеет конкретные преимущества, а именно:

- Он эффективно применяется для контроля статьями дохода и расходов фирмы, управления её денежными потоками, а также помогает составить прогнозы и просчитать прибыльность сделки ещё до того, как будут подписаны бумаги.

- Способен предоставить полную картину эффективности сильных и слабых сторон предприятия, что в будущем поможет принимать правильные решения по корректировке работы персонала. Это имеет прямое отношение к увеличению прибыли относительно прошлого периода.

- Иногда фирма включает в себя несколько юрлиц. Только управленческий учет поможет подготовить консолидированную информацию (собранную в одном месте).

- В отличие от бухгалтерского учета, управленческий не требует документарного подтверждения всех данных в обязательном порядке. Он будет учитывать субъективную и вероятностную информацию, без которой невозможно осуществлять планирование.

- Учет подчинён руководству организации, поэтому всегда есть возможность получить необходимые данные и отчеты в нужное время.

- Информация, которую содержит учет, отличается высокой прозрачностью с необходимыми точностями в приведённых данных.

Эти преимущества в полной мере удовлетворяют потребности специалиста в работе и помогают достичь требуемых от него результатов. Но, не смотря на это, учет не может гарантировать положительных результатов на 100%. Его эффективность может быть такой же субъективной, как и приведённые в нем данные.

Чтобы использовать его максимально продуктивно, стоит учитывать множество нюансов, таких как сформировавшиеся механизмы управления компанией, трудовые и финансовые ресурсы, возможности фирмы, её слабые и сильные стороны.

Только в таком случае его внедрение будет рациональным и принесет положительный эффект. Но не стоит забывать о прямом предназначении учета и позволять особенностям предприятия на индивидуальной основе становится в противоречие его принципам.

Чем оперирует управленческий учет

Предметом данного вида учета является система данных и возможных прогнозов. Требования к информации, которая должна явиться результатом такого учета, довольно строгие:

достаточность – данных, полученных ответственным лицом, должно хватать для принятия того или иного бизнес-решения;

краткость – излишний объем затрудняет процесс анализа и выбора оптимального пути;

оперативность – своевременность информирования даже важнее, нежели абсолютная точность данных (например, если речь идет о немедленных принятиях мер в случае убытка, то не так уж важно, 12 или 15% они составили, гораздо значимее то, что об этом факторе было сообщено вовремя);

достоверность – в отличие от точности, обязательное условие, так как судьбоносные для организации решения не должны строиться на ложных посылках и ошибочных данных.

Почему сложно вести самостоятельно?

Не все компании используют в своей деятельности учет для руководства и ограничиваются только бухгалтерским. Широкие возможности программных продуктов 1С (например, 1С: Бухгалтерия и 1С Управление нашей фирмой) позволют получить базовую информацию для анализа положения дел. Но не стоит забывать, что бух учет дает только фактические сведения. Это касается, как наличных средств, так и безналичных. Такие моменты однозначно усложняют процесс. В ходе ведения бизнеса, бухгалтерский учет не предоставляет необходимую детализацию. А именно то, что он не дает те сведения, которые нужны для принятия грамотных управленческих решений. Если вести учет «руками», то вероятность ошибок вырастает во много раз. А каждая ошибка в ведении управленческого учета может привести к серьезным последствиям. Своевременную подготовку отчетности обеспечивает процесс автоматизации. Готовая система управленческого учета освободит Вас от рутинной работы по сбору информации из различных программ и позволит сконцентрироваться на главном.

Внедрение БИТ.Финанс

Система БИТ.Финанс подойдет для среднего и крупного бизнеса, для организаций любой сферы деятельности, в которых имеются сложные структурированные денежные потоки и значительное число казначейских операций.

Настройка и внедрение программы на предприятиях может осуществляться несколькими способами. Рассмотрим подробнее варианты.

Консультационное внедрение

Этот способ применяется в случае, если вы решаете внедрить программный продукт самостоятельно

Для этого важно понять, что в вашей компании достаточно ресурсов и компетенция для этого. Если этого не хватает, наша компания готова помочь вам.

С нашими экспертами и консультантами вы сможете уверенно стартовать и реализовать процесс внедрения программного продукта «БИТ.Финанс. Управленческий учет». На каждом из этапов мы будем консультировать ваших специалистов.

Типовой проект

Самый оптимальный способ внедрения – использовать типовой проект. Все что вам остается, выбрать надежного партнера для его сопровождения. Этот пакет позволит быстро запустить систему в работу используя стандартный функционал.

В рамках типового внедрения проект будет состоять из следующих этапов:

- Предпроектное исследование

- Моделирование. Мы сравним текущие бизнес-процессы с типовым функционалом БИТ.Финанса.

- Непосредственно внедрение программы. Оно включает в себя работы по переносу данных, интеграцию с текущей IT-архитектурой, настройку ролей, прав доступа и т.д.

- Запустим проект в опытно-промышленную эксплуатацию для отработки всех процессов в реальном режиме.

- Запуск системы в эксплуатацию.

Проектное внедрение

Организации с более сложными и уникальными бизнес-процессами требуют большего внимания. Для крупных предприятий и холдингов оптимальным будет проект с комплексной автоматизацией, который позволит запускать отдельные подсистемы с более качественной экспертизой.

На каждом из этапов проектного внедрения наши специалисты подготавливают, оценивают, обосновывают и защищают проект.

Какая информация нужна для составления управленческого баланса

Перед формированием управленческого баланса нужно определиться с тем, для каких целей и пользователей он составляется, и какие проблемы можно решить в бизнесе при наличии такого баланса.

Также важно определить, за какой период будет формироваться отчет — чем чаще, тем больше времени будет тратиться, поскольку эта работа все же в некоторой степени трудоемкая.

При составлении управленческого баланса можно ориентироваться на стандартный, регламентированный законодательством бухгалтерский баланс. Но статьи активов и пассивов нужно в управленческом балансе сгруппировать по-другому — по видам деятельности. И тогда баланс будет включать информацию о таких видах деятельности, как операционная, инвестиционная и финансовая.

Все статьи стандартного баланса нужно привязать к группам видов деятельности, выделенных в управленческом балансе.

Рассмотрим пример согласно информации по основному капиталу.

Если деятельность относится к инвестиционной, то в нее входят активы или основные средства, а в качестве пассивов — инвестиционные вложения в капитал.

В операционную деятельность входит капитал, который в рассматриваемый период времени находится в работе, — это оборотный капитал. Кроме того, к такому капиталу относятся краткосрочные обязательства и текущие активы компании.

При составлении управленческого баланса необходимо определить, какие статьи и информация будут в нем отражаться, какие показатели будут рассчитываться и что он вообще должен показывать. На основании этих сведений составляется плановый баланс за требуемый период.

Когда период закончится, составляется фактический управленческий баланс. И после этого нужно проверить, есть ли отклонения по балансу «план-факт» и в связи с чем они произошли. В дальнейшем необходимо исключить влияние причин не исполнения планового баланса.

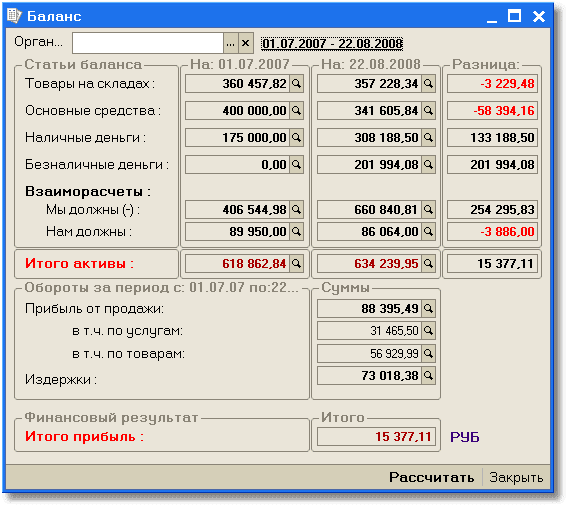

Пример управленческого баланса в 1С:

В примере видно, что на начало периода баланс был — 618 862,84 руб., а на конец периода — 634 239,95 руб. Если из результата на конец периода вычесть результат на начало месяца, получается чистая прибыль — 15 377,11 руб.

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Подробнее Заказать демонстрацию

Как проверить управленческий баланс?

В компании параллельно с управленческим балансов рассчитывается прибыль на основании издержек, появляющихся при проведении оборота, в также учтенная прибыль. В примере видно, что продажи компании были успешные, в результате чего она получила прибыль 88 395,49 руб.

При этом издержки составили 73 018,38 руб. И при вычитании издержек из прибыли получается показатель чистой прибыли — 15 377,11 руб.

Управленческий баланс составлен верно, если чистая прибыль за месяц равна прибыли за минусом издержек. И тогда она равна разнице между активами на конец и начало периода.

В представленном примере данное равенство выполняется, а потому можно говорить о том, что управленческий баланс составлен верно. Руководитель может использовать данную информацию при принятии различных управленческих решений.

Хотите посмотреть, как работает БИТ.ФИНАНС.Управленческий учет вживую? Оформите заявку на тест-драйв и испытайте программу в действии!

Управленческая отчетность в 1С

Появились новые шаблоны ФНО для СОНО

Необходимость сравнения бухгалтерского и управленческого учета

Как правило, на малых предприятиях используют только стандартный вид учета — бухгалтерский, а между тем гораздо выгоднее в целях внутреннего управления использовать и управленческий учет. В принципе, оба они характеризуют одну и ту же ситуацию на предприятии, но осуществляют подход с различных сторон, а потому и результаты получаются несколько различными. Дело не в том, что итоги не совпадают, а в том, что результирующими показателями могут быть совершенно различные критерии.

Однако необходимо отметить, что результаты как бухгалтерского, так и управленческого учета необходимо использовать только во взаимосвязи, поскольку на их основе можно принимать грамотные управленческие и стратегические решения

При этом одна и та же ситуация может пропускаться через призму различных показателей, которые в той или иной степени характеризуют ее, давая больше полезной и важной информации, необходимой к использованию в практических целях

Разновидности

По типу пользователей, для которых предназначена информация, различают три вида бухгалтерского учета:

Виды учета

- Управленческий. Задача этой части — формирование аналитических данных для внутренних пользователей. Достоверная и полная информация необходима для принятия управленческих решений. Данные управленческого учета не раскрываются для внешних пользователей и являются коммерческой тайной.

- Финансовый. Раздел предоставляет информацию о деятельности предприятия внешним пользователям: акционерам, партнерам, кредиторам, статистическим органам. Данные финансового учета подлежат разглашению, в них отражаются наиболее общие показатели результатов деятельности предприятия.

- Налоговый. Главной целью налогового учета является обобщение информации для определения налоговой базы по налогам на основе первичных документов.

Как организовать ведение бухгалтерского учета с нуля

Ведение бухгалтерии начинается с момента регистрации предприятия. Организация, начинающая свою деятельность, после факта получения правоустанавливающих документов, должна незамедлительно провести ряд мероприятий по организации работы. Краткий план по началу ведения бухгалтерии с нуля:

- Определение ответственного для ведения бухгалтерии. Возложение обязанностей оформляется приказом. Вести бухгалтерию могут: руководитель организации; главный бухгалтер; лицо, на которое руководитель возлагает обязанности или специализированная бухгалтерская компания.

- Выбор системы налогообложения. Сегодня можно работать в рамках следующих учетов налогообложения:

- ОСНО — общая система налогообложения;

- УСН — упрощенная система налогообложения;

- ЕНВД — единый налог на вмененный доход;

- ЕСХН — единый сельскохозяйственный налог;

- Патентная система налогообложения — для налогообложения ИП.

- Разработка учетной политики предприятия. Учетная политика — основной документ, регламентирующий бухгалтерский и налоговый учет на предприятии.

Внимание! Учетная политика утверждается один раз в год, при наличии каких-либо изменений в перечне видов деятельности организации или изменений в положениях о бухучете и налогах. В случае отсутствия изменений, учетная политика заново не утверждается

Структура учетной политики

- Утверждение рабочего плана счетов. Организация самостоятельно определяет перечень синтетических и аналитических счетов, которые необходимы ей для учета, согласно плана счетов, разработанного приказом Минфина России от 31 октября 2000 года N 94н.

- Организация учета первичных документов — документооборот предприятия. На данном этапе руководство утверждает используемые формы первичных документов или разрабатывает свои на основании представленных форм в законодательстве.

- Покупка и настройка программы для бухгалтерского учета.

В настоящее время сформирована четырехуровневая система законодательных документов для регулирования бухгалтерского учета:

- Законы РФ и Указы Президента РФ;

- национальные бухгалтерские стандарты и положения;

- методические указания;

- нормативно-правовые акты предприятия.

Главным нормативным документом, регламентирующим бухгалтерский учет, является Закон «О бухгалтерском учете» № 129-ФЗ.

Как построить управленческий учет

Если компания в рамках повышения эффективности управления хочет внедрить у себя систему управленческого учета, ей придется пройти ряд последовательных этапов.

Начать придется с определения основы управленческих данных, то есть конкретной финансовой базы. В отечественных компаниях первичность управленческого учета – явление достаточно редкое, поэтому чаще всего его приходится строить на основе уже функционирующей системы финансового учета. В таких случаях необходимо:

- четко констатировать текущую ситуацию (количество отчетов, их информативность, особенности аналитики, оперативность формирования информации и т.п.);

- спрогнозировать планируемую организацию учета (отчеты по руководящим потребностям вместо типовых, изменение системы оценочных показателей, оптимизация информирования, оперирование не только прошлыми данными, но и прогнозами).

Основные типы учета в компании

Налоговый учет – обязательный для ведения учет, который регламентирован государством, а именно Налоговым кодексом РФ. Государство жестко определило правила ведения и сдачи отчетности, а все потому, что такой учет позволяет определить налогообложение каждой организации и контролировать выплату налогов. То есть получается, что целью налогового учета является корректное отражение движения денежных средств, чтобы выделить сумму налогов и передать эту информацию государству по установленной форме.

Существует несколько систем налогообложения:

- Общая система налогообложения (ОСН), такая система по которой фирме необходимо платить налог на прибыль, налог на добавленную стоимость (НДС) и прочие виды налоги.

-

Упрощенный вид налогообложения, который подразделяется на:

- Упрощенная система налогообложения (УСН), такая система подразумевает под собой две формы. Первая форма, когда налог платится с дохода компании. Вторая форма, когда налог платится с дохода, за вычетом суммы расходов компании. Такая система является распространенной среди малого бизнеса.

- Единый сельскохозяйственный налог – такая система используется бизнесом в сфере сельского хозяйства.

- Единый налог на вмененный доход – система, разрешенная к использованию некоторым видам деятельности, таким как розница, бытовые услуги, реклама и прочие. Смысл системы в том, что оплата налога привязывается к определенной метрике, например, площади торговой площадки.

- Индивидуальным предпринимателям доступен такой вид налогообложения как патентная система, смысл которой заключается в разовой оплате налога и возможности работы без налогообложения на определенный период.

Бухгалтерский (финансовый) учет – предназначен для оценки фирмы. Так же, как и налоговый учет, он является обязательным и жестко регламентирован государством, так как отчетность сдается в налоговую по установленной форме. Регламентом бухгалтерского учета в РФ является Российский Стандарт Бухгалтерского Учета (РСБУ).

Бухгалтерский учет отражает задолженности, обязательства и капитал организации, выражая все это в стоимостном эквиваленте. Все операции подтверждаются документально и содержат в себе суммы этих движений. Основным понятием являются бухгалтерские счета, по которым и происходят движения денежных средств, одновременно отражаясь на нескольких таких счетах как поступление и списание по дебету и кредиту.

Как следствие, за терминологией бухгалтерского учета кроется экономическая суть процессов организации, которая подразумевает под собой ограничения:

- Понятие гибкости – это не про бухгалтерский учет. Зачастую для понимания тех или иных операций руководителю необходима консультация опытного бухгалтера, а изменить правила ведения учета невозможно ввиду его регламентированности государством.

- Отсутствие возможности глубокой детализации – еще одна проблема, с которой сталкивается руководство. Для корректного принятия решений зачастую нужен более детальный учет финансов, чем, например, обычная детализация фонда оплаты труда по статье расхода или центру затрат.

- Бухгалтерская отчетность подразумевает отражение данных «исторического» характера, а это значит, что отчетность можно посмотреть на определенную дату и нет возможности, например, спланировать затраты на будущее.

Управленческий учет – необязательный, но зачастую необходимый вид учета, которым предпочтительно пользуются руководители, топ-менеджеры и менеджеры среднего звена для контроля определенных показателей. Такой вид учета – это своего рода метрика текущего положения дел в организации, и она дает возможность пользователю взглянуть на картину бизнеса целиком.

Управленческий учет в компании: задачи, цели и принципы

Сущность управленческого учета

Управленческий учет предполагает получение информации о деятельности организации, которая может быть представлена не по утвержденным законодательством формам, а на основе собственных разработок предприятия. При этом в большей степени управленческий учет направлен на выявление целесообразности проводимых мероприятий, их необходимости для предприятия в целом или его отдельных участков, а также принятие на основе полученных данных каких-либо управленческих решений.

Управленческий учет необходим собственникам хозяйствующего субъекта, руководителям предприятия и начальникам отделов для того, чтобы на основе полученной информации изучать картину происходящего с несколько иной позиции.

При этом могут быть использованы различные методики и базы знаний, которые либо предлагаются ведущими специалистами в данной области, либо самостоятельно разрабатываются и утверждаются на предприятии.

Основными задачами управленческого учета при этом являются:

- расчет себестоимости производимых затрат и снижение издержек при осуществлении финансово-производственной деятельности организации;

- выделение различных сегментов учета, не только отделов предприятия, но и центров ответственности, центров затрат или центров доходов;

- планирование деятельности предприятия на соответствующий период;

- составление бюджета доходов и расходов, а также планирование дополнительных затрат, которые могут возникнуть в будущем при осуществлении производственной деятельности;

- расчет затрат на внедрение результатов НИОКР и результативность данного мероприятия.

Выводы

Отвечая на вопрос, насколько оправданным является ведение в организации управленческого учета, следует сопоставить полученный от его внедрения экономический эффект с затратами, которые она понесет в ходе его постановки. Если первый показатель перевешивает второй, то принятое решение является целесообразным.

Управленческая отчетность — внутренняя отчетность предприятия, предоставляющая данные о результатах деятельности подразделений организации по различным направлениям, проектам или регионам. Потребители данных управленческой отчетности – менеджмент организации, владельцы бизнеса и топ-менеджеры, используют ее для управления предприятием, планирования, анализа, прогнозирования и общего контроля его деятельности.

Процедуры, нормы и стандарты, в соответствии с которыми ведется управленческий учет и осуществляется формирование управленческой отчетности, никак не регламентированы в действующем законодательстве. Формы отчетов, структура данных, набор показателей, периодичность и сроки формирования отчетности напрямую определяются особенностями финансово-хозяйственной деятельности организации. Другой ключевой фактор – цели, для достижения которых ведется управленческий учет, и которые диктуются потребителями данных этой отчетности.

Управленческую отчетность следует рассматривать не как итог управленческого анализа, а, скорее, как материал для его проведения, на основе результатов которого в дальнейшем можно будет сформировать оценку результатов деятельности компании, оценить степень достижения поставленных целей и степень, в которой рациональными и обоснованными были принятые менеджментом управленческие решения.

Хотите посмотреть, как работает БИТ.ФИНАНС.Управленческий учет вживую? Оформите заявку на тест-драйв и испытайте программу в действии!