Шесть шагов для получения патента на работу в россии: инструкция для иностранцев

Содержание:

- Какие преимущества налога

- Заполняем заявление

- Патентная система: основные особенности

- Пошаговый алгоритм закрытия патента

- Плюсы и минусы патентной системы

- Порядок оформления патента

- Процедура перехода на патентную систему налогообложения

- Почему можно получить отказ в получении патента

- Санкции за несвоевременное продление

- Как получить патент

- Документы для патента на работу для иностранных граждан

- Работа с расчетным счетом

- СРОКИ уплаты ПАТЕНТА, ПОРЯДОК оплаты для ИП

Какие преимущества налога

- Фиксированный налог на весь период действия патента: предприниматель платит часть потенциально возможного годового дохода (в большинстве случаев 6%). Размер такого дохода и ставку определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних областях может отличаться.

Считается так:

— если патент на 12 месяцев: потенциально возможный годовой доход умножаем на 6 % налоговой ставки;

— если меньше 12 месяцев: (налоговую базу делим на 365 дней, умножаем на количество дней, на которое выдан патент) умножаем на 6%.

- Можно совмещать с другими режимами налогообложения. И такое совмещение режимов позволяет законно сэкономить на налогах.

Давайте посмотрим на примере. В Екатеринбурге патент на разработку программ для ЭВМ без наёмных работников стоит 13500 ₽ в год. То есть ИП заплатит 13500 ₽ за патент и 36238 ₽ страховых взносов. Итого — 49738 ₽. Если у ИП фактический доход за год 1 000 000 ₽, и ИП применяет УСН 6%, то в итоге он заплатит налогов — 60000 ₽. То есть патент выгоднее на 10262 ₽.

Если у вас будет несколько режимов налогообложения, то по каждому нужно вести раздельный учёт. По деятельности на патенте ведётся книга доходов ИП, при УСН сдается декларация. Раздельный учёт — это когда необходимо разделять доходы и расходы по разным видам деятельности. Например, вы можете открыть парикмахерскую — это патент. А потом решить в ней же торговать косметикой. Торговля косметикой уже не попадает под патент для парикмахерской, поэтому необходимо отдельно учитывать доходы и расходы от услуг и от торговли косметикой.

-

Патент получить легко. Если будете получать в регионе, где прописаны, обратитесь в налоговую по месту регистрации. Если патент нужен в другом регионе, обратитесь в любую налоговую. Помните, что стоимость одних и тех же патентов для разных территорий отличается.

-

Патент заменяет несколько налогов сразу: НДФЛ, НДС, налог на имущество физических лиц. Правила распространяются на доход от деятельности, на которую распространяется патент, и имущество, используемое в рамках такой деятельности.

-

Упрощенная отчётность: нет налоговой декларации, но есть . Её вести крайне желательно, поскольку налоговая может запросить для анализа. А вам нужно следить за доходом, чтобы его не превысить.

-

Можно получить патенты в разных регионах на разные виды деятельности. Закон не запрещает несколько патентов. Ограничений по количеству нет. Выбирай сколько хочешь 🙂 Чтобы узнать, на какие виды деятельности можно купить патент в вашем регионе, воспользуйтесь сервисом.

-

Тут же в автоматическом режиме можно сразу рассчитать и оценить свои будущие расходы на патент. На стоимость, например, влияет количество работников, площадь торгового зала или количество транспортных средств.

Если вы решили стать парикмахером без работников в Екатеринбурге, а патент нужен на 8 месяцев, то стоимость составит 9 000 ₽. Формула расчета: 150 000 ₽ (номинальный доход) х 6% = 9 000 ₽.

-

Оплачивать патент удобно. Если он оформлен на срок до 6 месяцев, стоимость уплачивается до конца срока действия патента. Если срок составляет больше 6 месяцев, патент оплачивается двумя частями: 1/3 в течение 90 дней после начала действия патента, 2/3 — до окончания срок действия патента.

-

Налоговые каникулы — это период, во время которого ИП не платит налог. По ним действует нулевая ставка — вместо 6% будет ставка 0%. Другие налоги и страховые взносы он платит, как все. Нулевую ставку можно применять впервые зарегистрированным ИП в течение 2 налоговых периодов. Налоговый период — срок действия патента. Условия применения налоговых каникул определяются законами регионов России и могут отличаться, поэтому следует обязательно проверять на сайте налоговой раздел по патентной системе.

Заполняем заявление

Бланк состоит из 5 страниц, таких как:

- титульный лист с личными данными ИП и желаемым сроком действия патента;

- лист для сведений о планируемой деятельности;

- лист с данными о месте, где будет работать ИП (если ИП будет трудиться в месте, отличном от прописки);

- лист с информацией о тех транспортных средствах, с помощью которых будет производиться перевозка пассажиров или грузов (для тех, кто выбрал такую деятельность);

- лист с данными о тех объектах, которые будут использоваться в предпринимательстве, например, при сдаче в аренду, торговле, организации пунктов общественного питания (для тех ИП, кто выбрал такую деятельность).

Первые две страницы будут обязательными для всех ИП. А другие три только в том случае, если ИП выбрал соответствующие сферы бизнеса.

Внимание! В образце мы заполнили все 5 листов формы

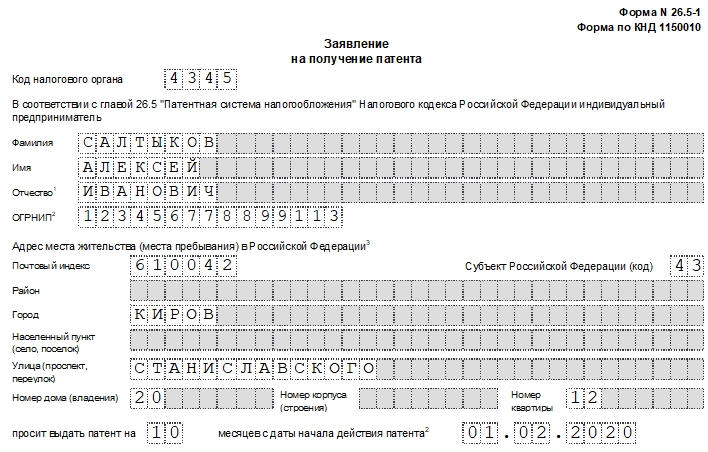

Лист 1

- Сначала заполняем строку с ИНН, номер нужно будет указать на каждом листе.

- Указываем код налогового органа. Он состоит из 4 цифр. Свой код можно узнать здесь.

- Пишем ФИО. Для фамилии, имени и отчества отведены отдельные строки.

- Вносим номер ОГРНИП. Он указан в свидетельстве о госрегистрации гражданина в качестве ИП.

- Затем заполняем следующие данные о месте жительства: почтовый индекс, район, город, село, улица, дом, квартира. Тут все предельно просто.

- Решаем, на какой период оформляем патент, и пишем число в соответствующем поле. Срок не должен превышать 12 месяцев. Рядом указываем дату, с которой планируется начать деятельность на ПСН.

- Вносим количество листов заявления и приложений к нему.

Ниже нужно заполнить левый блок. Он предназначен для подтверждения внесенных данных. Тут нужно указать:

- код «1» или «2». «1» — если заполняет сам ИП, «2» — если заполняет представитель ИП;

- ФИО — только для представителя;

- номер телефона;

- подпись, дату;

- название и реквизиты бумаги, которая удостоверяет полномочия представителя (чаще всего это доверенность).

Правый нижний блок должен будет заполнить сотрудник ИФНС.

Лист 2

Здесь нужно снова вписать ИНН, указать наименование деятельности, которой планирует заниматься ИП. Ниже нужно вписать код этой деятельности.

Далее отмечаем, будет осуществляться наша деятельность с привлечением сотрудников или без. В первом случае ставим «1», во втором «2». Если наемные работники планируются, то отмечаем их среднюю численность. В противном случае ставим «0». Затем отмечаем налоговую ставку.

При пониженной ставке нужно дать ссылку на законодательную норму того субъекта РФ, где она применима.

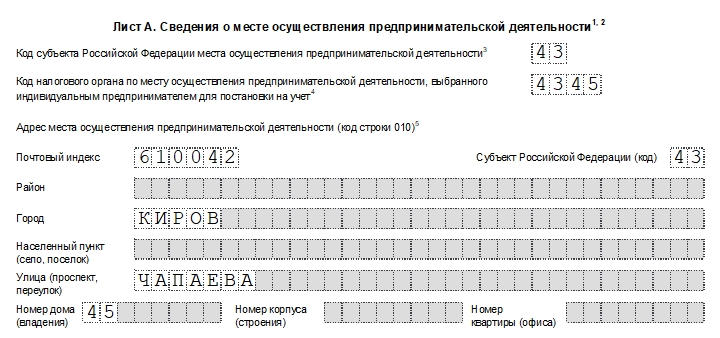

Лист 3

Заполняем, если планируется вести деятельность не по месту прописки. На этом листе также указываем ИНН, номер листа.

Далее вносим такую информацию в соответствующие поля:

- код субъекта РФ, где будет работать ИП;

- код ИФНС по месту деятельности ИП;

- почтовый индекс;

- снова код субъекта РФ;

- адрес (здесь все просто).

Если предполагается ведение предпринимательства в нескольких местах, то нужно заполнить бланк по каждому из них. На листе расположено три таких блока.

Лист 4

Его заполняют, если ИП собирается работать с применением транспортных средств, в сфере перевозок грузов или пассажиров. Все виды указаны в пп. 10, 11, 32 и 33 и п. 2 ст. 346.43 НК РФ. Такой лист нужно будет заполнить по каждому транспортному средству.

Итак, что нужно заполнить:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по будущему месту работы ИП;

- код транспортного средства: «01» — авто по перевозке грузов; «02» — по перевозке пассажиров; «03» — водный транспорт по перевозке людей; «04» — водный по перевозке грузов;

- идентификационный номер автомобиля;

- марка в соответствии с бумагами о регистрации;

- регистрационный знак авто, для судна — его регистрационный номер;

- грузоподъемность (указывается только для тех видов транспорта, в том числе и водного, что предназначаются для перевозки грузов);

- количество посадочных мест (для транспорта, в том числе водного, предназначенного для перевозки людей).

Лист 5

Этот лист заполняют по каждому объекту недвижимости, который будет использован в некоторых видах деятельности ИП (при использовании торговых площадей, для общепита, при сдаче в аренду). Они прописаны в пп. 19, 45, 46, 47, 48 п. 2 ст. 346.43 НК РФ.

Здесь необходимо заполнить следующие поля:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по месту работы ИП;

- код вида объекта (коды прописаны внизу листа под сноской «5»);

- признак объекта (коды прописаны также внизу листа под сноской «6»);

- площадь;

- адрес (здесь все просто).

Патентная система: основные особенности

Использовать патентную систему в своей работе могут далеко не все участники бизнеса – например, юридические лица полностью лишены этой возможности, и применять ее могут только граждане, зарегистрированные в качестве ИП.

Кроме того, есть ограничения в использовании патентной системы индивидуальными предпринимателями: они касаются численности наемного персонала, который работает на ИП: штат не должен превышать 15 человек.

Если лица заключили договор о совместной деятельности, иначе называемый договором простого товарищества, они не могут использовать патент. Это же касается и сторон договора доверительного управления имуществом.

Главная отличительная черта использования патента в коммерческой деятельности заключается в том, что патент приобретается в территориальной налоговой службе заранее, то есть перед тем, как ИП начинает вести работу, подпадающую под патент. Под налогом на патентной системе понимается как раз та плата, которую выплачивает предприниматель, покупая патент в налоговой инспекции. Таким образом, патент заменяет собой сразу несколько видов налогов, которые оплачиваются на других налоговых режимах (например, ОСНО).

Какие налоги заменяет патент:

- НДФЛ (налог на доходы физлиц) не уплачивается с прибылей по той деятельности, на которую приобретен патент;

- налог на имущество физлиц – касается того имущества, которое применяется для осуществления деятельности по патенту;

- налог на добавленную стоимость (НДС) – кроме товаров, реализуемых вне патентной деятельности, а также при импорте на территорию РФ.

Стоимость патента определяется потенциальным размером дохода по тому или иному виду деятельности, умноженному на 6%. Возможный уровень дохода устанавливают региональные власти. Кроме того, местные же законодатели могут установить различные повышающие и понижающие коэффициенты для окончательного расчета стоимости патента. Именно поэтому цена патента на разные виды услуг и в разных регионах РФ может существенно отличатся.

Срок действия любого патента ограничен 1-12 месяцами, и каждый год при необходимости его нужно продлевать. При этом период действия патента, вне зависимости от того, к какой деятельности он относится, заканчивается в конце декабря текущего года.

Если ИП получил патент, он обязан предоставлять свои услуги и выполнять работы по патенту только в том административном округе, который подведомственен налоговой службе, выдавшей патент. При переезде в другой регион РФ, патент утрачивает свою силу и для получения нового патента нужно вновь обращаться в местную территориальную налоговую инстанцию.

Пошаговый алгоритм закрытия патента

Многие предприниматели считают, что процесс ликвидации ИП слишком сложен, чтобы выполнять его самостоятельно, и обращаются для этой цели к специалистам. Особенно такое мнение укоренилось у бизнесменов, выбравших для себя ПСН, поскольку их контакты с налоговыми органами в процессе работы были минимальными. Между тем правильное и последовательное выполнение всех шагов гарантирует нужный результат без возникновения проблем и осложнений. ИП, в том числе и на патенте, вполне под силу самостоятельно пройти весь путь закрытия шаг за шагом.

Шаг 1. Подготовка к закрытию. Этот момент характерен для предпринимателя на любой налоговой системе. Нужно точно знать, куда именно обращаться и что для этого понадобится. Плательщики ПСН должны выяснить два важных момента:

- к какому именно региональному отделению налоговой службы они относятся;

- на какие реквизиты потребуется перечислять госпошлину за ликвидацию ИП.

Шаг 2. Подготовка заявления отказа от патента. Бланк для заполнения можно взять в налоговой инспекции или скачать самостоятельно

Обратите внимание, чтобы это была последняя актуальная версия – форма 26.5-4, утвержденная Приказом ФНС от 14 декабря 2012 года № ММВ-7-3/957. Напоминаем, что дата на заявлении должна быть не позже 10 дней с момента фактического прекращения хоздеятельности

Именно этот день будет в будущем считаться моментом снятия с налогового учета.

Если вы переживаете по поводу правильности заполнения заявления, можно воспользоваться услугами профессионалов или специальными онлайн-сервисами, предназначенными для оказания помощи в подготовке такой документации. Сформированные таким образом документы проверяет юрист, и, если где-то вкралась ошибка, вышлет заказчику правки и рекомендации. Стоимость такой услуги ниже, чем полное поручение ликвидации ИП стороннему сервису.

Шаг 3. Оплата госпошлины. ИП необходимо внести по выясненным ранее реквизитам фиксированную сумму в 160 рублей (на сегодня государственная пошлина за это юридически значимое действие именно такова). Квитанцию об уплате надо сохранить.

Шаг 4. Подача документов в отделение ФНС. Еще раз уточняем, что для закрытия необходимо иметь при себе следующие бумаги:

- заполненное заявление по установленной форме;

- квитанцию по уплате государственной пошлины;

- паспорт физического лица – ИП.

ОБРАТИТЕ ВНИМАНИЕ! Личную подпись на заявлении нужно поставить непосредственно перед подачей – ее подлинность должен засвидетельствовать налоговый инспектор. После подачи документов ИП получит от инспектора соответствующую расписку

После подачи документов ИП получит от инспектора соответствующую расписку.

Если нет возможности принести документы в налоговую лично, это можно сделать одним из санкционированных законом способов:

- доверить другому лицу (придется предъявить нотариально оформленную доверенность и удостоверение личности заменяющего лица);

- отправить по почте с описью вложения и уведомлением (в этом случае бланк заявления также должен быть заверен нотариусом).

Шаг 5. Получение выписки из ЕГРИП и свидетельства о ликвидации ИП. Спустя 5 дней, выделяемых законом для рассмотрения нашего заявления, понадобится еще один визит в налоговую. По предъявлении паспорта налоговый инспектор выдаст выписку из Единого госреестра индивидуальных предпринимателей о том, что деятельность данного физического лица в качестве ИП прекращена. Вторым получаемым документом будет свидетельство о госрегистрации прекращения деятельности ИП.

ВНИМАНИЕ! Если человек не явится за этими бумагами в установленный срок, налоговая служба отправит их по почте, указав адрес, значащийся в регистрационных бумагах ИП. Шаг 6

Прочие моменты. Для беспроблемного завершения ликвидации ИП должен закрыть расчетный счет в банке, если он был, а также снять с учета кассовый аппарат, если предприниматель на ПСН его все-таки применял

Шаг 6. Прочие моменты. Для беспроблемного завершения ликвидации ИП должен закрыть расчетный счет в банке, если он был, а также снять с учета кассовый аппарат, если предприниматель на ПСН его все-таки применял.

Плюсы и минусы патентной системы

Как и другие системы налогообложения ПНС имеет свои положительные и отрицательные стороны. К преимуществам можно отнести следующие параметры:

- вариативность по срокам действия патента (1 -12 месяцев);

- невысокая стоимость (но не всегда);

- отсутствие необходимости предоставления налоговых деклараций;

- возможность приобретать сразу несколько разных патентов на несколько видов деятельности одновременно;

- не нужно оплачивать за сотрудников взносы в ФСС (не касается только тех приобретателей патента, которые работают в сфере розничной торговли, сдачи в аренду недвижимости и общепита). В ПФР платится 20% от выплаченной работникам заработной платы.

Недостатки:

- большое количество ограничений (численность не выше 15 человек, площадь торгового зала – не больше 50 кв.м. и т.д.). По сути дела, работать по патенту можно только в тех видах деятельности, которые относятся к услугам населению и розничной торговле в маленьких магазинчиках;

- необходимость тщательной фиксации доходов в специальной Книге учета доходов;

- требование покупать патент заранее, то есть в режиме предоплаты;

- невозможность уменьшить стоимость патента на размер оплаченных страховых взносов во внебюджетные фонды.

Как показывает практика, патентная система за три года действия пока не завоевала в России достойного места. Бизнесмены не спешат ею пользоваться, количество индивидуальных предпринимателей, работающих по патенту, до сих пор, не превышает 4 % от общего количества зарегистрированных ИП. Возможно, невысокая востребованность ПНС связана с тем, что плюсы, которые она предоставляет, есть и в других, более привычных налоговых системах. Тем не менее, предпринимателям, задействованным в сфере оказания услуг населению и мелких продажах, стоит присмотреться к данному налоговому режиму и, возможно, им воспользоваться.

Порядок оформления патента

Патентная система налогообложения не устанавливается автоматически, для ее использования предпринимателю требуется обратиться с соответствующим заявлением в налоговую структуру. В противном случае расчет и оплата налоговых платежей будут происходить в общем порядке.

Для оформления документа необходимо выполнить ряд действий:

- Подготовить заявление по установленной форме. В тексте формы следует указать соответствующие коды (налогового органа, субъекта РФ), информацию о предпринимателе, юридический адрес, виды деятельности заявителя.

- Обратиться в подразделение налоговой службы, передав регистрирующему сотруднику заполненное заявление и предъявив гражданский паспорт заявителя. ИП получает копию переданного заявления с отметкой о принятии документов в работу.

- Спустя определенный законодательно период времени (до 5 рабочих дней) узнать при повторном обращении в НС о принятом решении (предоставление патента, отказ в предоставлении).

- В случае положительного решения по запросу следует оплатить сумму (по патенту), расчет которой вместе с банковскими реквизитами для оплаты передается заявителю при получении патента.

При оформлении разрешения на период до полугода его стоимость должна быть оплачена в течение первых 25 календарных дней установления ПСН (ст. 346 НК РФ). Если запрашиваемый срок действия превышает 6 месяцев, то с момента начала работы по ПНС в первые 25 дней (календарных) подлежит оплате доля, составляющая 1/3 часть стоимости патента, остаток суммы следует оплатить не позже 30-дневного периода до завершения срока действия разрешительного документа.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Почему можно получить отказ в получении патента

- Неверное заполнили заявление.

- Просрочили по оплате действующего патента.

- Превысили лимиты в сотрудниках и реальных доходах.

- Оформляете патент на вид деятельности, который не подпадает под него.

Если ИП утратил право на применения патента, то оформить новый патент на этот же вид деятельности можно со следующего календарного года. Поэтому, например, когда необходимо внезапно перенести торговую точку в течение года, то следует сначала получить патент по новому адресу, а потом отказываться от патента по старому адресу. Если сделать наоборот, то в патенте по новому адресу откажут.

Санкции за несвоевременное продление

Если иностранный гражданин, трудоустроенный в РФ, по какой-либо причине вовремя не выплатил налоговый сбор и не продлил временную регистрацию, то автоматически может быть причислен к нарушителям.

В связи с этим могут последовать следующие санкции:

- Возбуждение уголовного дела. Это действие последует, если приезжий не выполнил свои обязательства в связи с нарушением УК РФ;

- Выдворение за пределы РФ, сопровождаемое запретом на въезд на срок до 10 лет;

- Административный штраф в размере от 2000 до 5000 руб.

Перечисленные санкции могут быть наложены друг на друга, а также применены одновременно в зависимости от особенностей конкретной ситуации. Таким образом, перед выдворением нарушителя могут оштрафовать и лишить свободы на определённый период.

Государство прикладывает много усилий для борьбы с незаконным трудоустройством и пребыванием в РФ. Самое большое количество нарушений прослеживается в столице и московской области.

Периодическая выплата налогового сбора по патенту и продление временной регистрации остаётся обязательным условием для приезжих, не владеющих жилой площадью в РФ

Чтобы не привлекать ненужное внимание со стороны ФМС, достаточно не допускать просрочек по регистрационному учету и вовремя платить налоговые сборы

Как получить патент

Итак, решение применять ПСН принято. Каковы дальнейшие действия предпринимателя?

В первую очередь, ИП должен определить, в течение какого срока желает применять ПСН. Здесь стоит отметить, что патент выдается по выбору предпринимателя на любой срок – от 1 до 12 месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ). То есть налоговый период (срок действия патента) не может начинаться в одном календарном году, а заканчиваться в другом. При этом налоговым законодательством не предусмотрено ограничение даты начала действия патента началом календарного месяца. Начало срока действия патента может приходиться на любое число месяца, указанное ИП в заявлении на получение патента, и истекать в соответствующее число последнего месяца срока. А вот получить патент на срок менее месяца не получится, так как законодательством такая возможность не предусмотрена (письма Минфина России от 20.01.2017 № 03-11-12/2316, от 26.12. 2016 № 03-11-12/78014).

Порядок уплаты налога (стоимости патента) зависит от срока его действия (п.2 ст.346.51 НК РФ). Если патент получен на срок до шести месяцев, то налог нужно уплатить одним платежом не позднее даты окончания срока действия патента. Если же патент получен на срок от 6 до 12 месяцев, налог необходимо уплачивать в два этапа:

- первый платеж в размере 1/3 налога (стоимости патента) – в течение 90 календарных дней после начала действия патента;

- второй платеж на оставшуюся сумму (2/3 налога) – не позднее даты окончания срока действия патента.

Чтобы получить патент, ИП должен написать заявление по форме № 26.5-1, утвержденной приказом ФНС России от 18.11. 2014 № ММВ-7-3/589. Если предприниматель планирует вести два вида деятельности и применять в отношении них ПСН, то ему следует подать два заявления (письмо Минфина России от 27.01.2017 № 03-11-11/4189).

Если гражданин еще не зарегистрирован в качестве ИП, то заявление на получение патента нужно подать в налоговую инспекцию одновременно с регистрационными документами. Правда, так могут поступить только те лица, которые планируют вести «патентную» деятельность в том субъекте РФ, в котором они регистрируются как ИП. Те граждане, которые уже зарегистрировались как ИП, должны подать заявление не позднее чем за 10 рабочих дней до того, как он планирует начать применять ПСН (п. 2 ст. 346.45 НК РФ).

В течение пяти дней со дня получения заявления ИФНС (со дня регистрации физлица в качестве ИП — для вновь зарегистрированных ИП) должна поставить предпринимателя на учет и выдать ему патент (п. 3 ст. 346.45 НК РФ, письмо ФНС России от 09.01.2014 № СА-4-14/69).

Документы для патента на работу для иностранных граждан

lass=»migra-adsense-2-h2″ id=»migra-1953978930″>

Список документов, которые нужны на патент на работу, закреплен в нормативных актах: в статье 13.3. ФЗ-115 «О правовом положении» и в Регламенте по оформлению патента. Приводим перечень бумаг, которые предстоит собрать трудовому мигранту:

Заявление. Форма анкеты прописана в Приказе МВД №635.

Паспорт. Перед подачей документов на патент требуется подготовить также перевод паспорта и сделать заверение перевода у нотариуса. Стоимость данной услуги в разных компаниях может отличаться. Например, если делать перевод в ММЦ (в Москве), цена составит 400 рублей (вместе с нотариальным заверением). В других организациях услуга перевода и заверения обходится обычно в пределах одной тысячи рублей.

Миграционная карта. Как мы указали выше, в карте обязательно должна стоять цель «Работа».

Отрывной бланк квитка о постановке на миграционный учет. Иностранцы чаще называют его временной регистрацией, хотя этот термин не совсем верен. На момент оформления патента у вас должен быть действующий миграционный учет по месту пребывания.

Медицинские справки. Есть ряд заболеваний, при наличии которых иностранцу не позволят остаться в России. Поэтому каждый приезжий, желающий здесь трудиться, должен пройти медкомиссию. Граждан проверяют на такие серьезные заболевания, как сифилис, туберкулез, лепра, ВИЧ. Также возьмут анализы на наркотики. По итогам медицинского осмотра вам выдадут две справки: одна — общая, в ней будут стоять отметки от разных врачей, вторая называется «Сертификат об отсутствии ВИЧ». Для прохождения медкомиссии на патент подходят не все медицинские организации. Поэтому уточните в отделении МВД, где именно можно получить справки

Обратите внимание, в Москве «медицину» нужно проходить в одном единственном месте — в медучреждении, расположенном на территории Многофункционального миграционного центра (Сахарово). Справки из других клиник в столице при оформлении патента не принимают

В Москве медосвидетельствование обойдется в 2650 рублей. В других регионах цены варьируются в пределах 3 — 5 тысяч рублей.

Документ, подтверждающий, что вы владеете русским языком. Те, кто обучались в России или в СССР (в школе, среднем профучреждении, вузе), прикладывают к пакету документов на патент документ о российском/советском образовании, например, школьный аттестат, диплом. Обратите внимание, что в Москве требуют предъявлять оригиналы таких документов. Остальным придется сдавать экзамен на патент. Тестирование включает вопросы не только по русскому языку, но также по истории и законодательству РФ. Экзамен проводят в различных центрах тестирования, а также на базе высших учебных заведений. Средняя цена: 4 — 5 тысяч рублей (для ДНР и ЛНР обычно делают скидки). В столице самый низкий ценник на экзамен установлен в ММЦ в Сахарово (900 рублей). По результатам тестирования вам выдадут сертификат, который нужно приложить к списку документов.

Полис добровольного медицинского страхования, сокращенно — ДМС. Оформляют его в любой страховой компании. Цены в районе 4 тысяч рублей. Срок действия полиса должен быть не меньше срока патента.

Если вы не уложились в 30-дневный срок и подаете на патент позже этого периода, то потребуется квиток, подтверждающий, что вы заплатили штрф за просрочку.

Документы на трудовой документ подают в отделениях МВД.

Информация для заявителей из Москвы: в столице патент делают только в ММЦ в Сахарово. При обращении в данный миграционный центр достаточно иметь на руках паспорт, миграционную карту и миграционный учет. Все остальные услуги и справки можно получить на месте, то есть в ММЦ можно сделать нотперевод паспорта, сдать экзамен, оформить ДМС (его здесь делают на год), и пройти медицину.

Подписывайтесь на Мигранту Рус: Яндекс Новости.

Работа с расчетным счетом

Эксперты напоминают, что обращаться с р/с как с личным не стоит. Предпринимателю рекомендуют:

- не снимать крупные суммы со счета, особенно «под ноль»;

- не снимать суммы сразу после того, как они поступили;

- выплачивать зарплату на карты сотрудников или пользоваться зарплатными проектами банков;

- регулярно оплачивать налоги и взносы (как за самого себя, так и за своих сотрудников);

- пользоваться корпоративной картой при бизнес-расходах (даже покупая в магазинах канцелярию и хозтовары).

Соблюдая эти рекомендации, предприниматель снижает градус интереса со стороны ФНС: операции с большими суммами, снятие наличных и пр. могут вызвать подозрения в отмывании денег по 115-ФЗ, привести к отказу в совершении банковской операции или блокировке счета.

СРОКИ уплаты ПАТЕНТА, ПОРЯДОК оплаты для ИП

Закон об оплате патента. Согласно пункту 2 статьи 346.51 Налогового кодекса РФ. В 2022 г. индивидуальный предприниматель, перешедший на ПСН. Производит уплату налога по месту постановки на учет в налоговом органе.

ИП, получившие свидетельство на срок до шести месяцев (то есть, от одного до пяти месяцев включительно). Оплачивают сумму налога одним платежом в размере полной суммы налога. Срок оплаты не позднее срока окончания действия патента.

При этом индивидуальные предприниматели, получившие документ на срок от шести месяцев до календарного года (то есть, шесть месяцев и более). Уплачивают сумму налога двумя платежами. Первый платеж в размере одной трети суммы налога. А второй платеж в размере двух третей суммы налога.

Существуют два варианта сроков оплаты для ИП:

1) если свидетельство получен на срок до шести месяцев. В размере полной суммы налога в срок не позднее срока окончания действия документа;

2) если он получен на срок от шести месяцев до календарного года можно сделать два платежа:

- оплата налога в размере одной трети (1/3) суммы. В срок не позднее 90 (девяноста) календарных дней после начала действия документа на ПСН;

- в размере двух третей (2/3) суммы налога в срок не позднее срока окончания действия документа.

Если налога. То ИП не слетает с этой системы, как было раньше.