Товарные запасы и оборачиваемость товара

Содержание:

- Контроль состояния запасов на складах

- Автоматизация складской логистики в 1С

- Какие виды товарных запасов бывают

- Управление оборотными средствами

- Как рассчитать коэффициент оборачиваемости запасов

- Как повысить оборачиваемость запасов

- ДЕФИЦИТ СКЛАДСКИХ ЗАПАСОВ

- ПРИЧИНЫ ОБРАЗОВАНИЯ ИЗЛИШКА ТОВАРНЫХ ЗАПАСОВ

- Коэффициент оборота основных средств

- Балансовая стоимость имущества

- Таблица. Оборачиваемость запасов

- Учитывать дефицит и неликвид

- Оборачиваемость товарных запасов

- Оборачиваемость товара. Коэффициенты оборачиваемости

- Итоговый период оборачиваемости

- Итоги

Контроль состояния запасов на складах

Ежедневно контролируются отклонения от заданных в компании нормативов:

- максимальный товарный запас, сумма страхового запаса и среднего объема поставки

- количество товара на складе, при котором нужно делать новый заказ поставщику, так называемая точка предзаказа, сумма страхового запаса товара и кол-во товара, который будет продан за время ожидания заказа от поставщика)

- точка последнего желания – это кол-во товара, который вы продадите к приходу товара от поставщика, то есть если поставщик задержит товар, вы не сможете его ни продать, ни произвести из него что-то.

Автоматизация складской логистики в 1С

- Система управления складом (WMS);

- Контроль остатков и адресное хранение;

- Современное складское оборудование;

- Полноценный партионный учет;

- Работа склада в режиме реального времени;

- Непрерывное взаимодействие с офисом;

- Автоматизация всех складских операций;

- Принтеры чеков, сканеры штрихкодов, ТСД, RFID.

Подробнее Заказать

Какие виды товарных запасов бывают

Основной запас

Основной запас служит для обеспечения продаж в соответствии с планом. Основной запас делится на:

- рабочий запас – товарный запас на выполнение плана. Его размер зависит от того, какими партиями поступает товар от поставщика;

- страховой запас создается для того, чтобы компенсировать неопределенности, связанные с возможным увеличением фактических продаж сверх плана или с задержками поставок.

.png)

Определив размер страхового запаса, сравните его с остатком на ваших складах, и, если там есть лишние позиции, срочно поставьте задачу его реализовать. Задачу поставить можно прямо в программе 1С, например в 1С:Управлении торговлей.

Наши специалисты настроят для вас отчеты, чтобы контролировать остатки на вашем складе. Звоните в офисы Первого Бита в вашем городе.

Временный товарный запас

Временный товарный запас потому и называется временным, так как закупается на определенный срок, который определяют:

- сезонный спрос. Сейчас возможны перебои с наличием товара, поэтому лучше определить какой товар сейчас является сезонным;

- маркетинг, который заказывает на склад промо материалы для проведения акций и обеспечения айдентики вашей компании. В процессе выполнения задач эти материалы списываются на акцию, это лучше привязывать к счету клиента чтобы потом можно было оценить эффективность проведения акции отчетом в 1С;

- конъюнктурный запас, это тот запас, который мы формируем перед закрытием поставщика или, например, перед ожидаемым повышением цен.

Расходные материалы к торговому оборудованию и различное торговое оборудование можно подобрать на нашем сайте www.kkm.ru

Вынужденный запас

Вынужденный запас чаще всего возникает из-за отсутствия контроля или невыполнения плана продаж по той или иной категории товара. Этот товар становится неликвидным товары, в том объеме, который у вас есть на складе вы не сможете реализовать в ближайшее время.

Поможем выделить основной запас в вашей программе 1С. Вы сможете отслеживать наличие и точку предзаказа, чтобы заказывать товар в оптимальный срок.

Настроим систему так, что она будет отражать кол-во неликвидного товара и брака, а также кол-во средств, затраченных на закупку. Вы сможете быстро организовать работу по распродаже неликвидов.

Управление оборотными средствами

Итак, разобравшись со всеми возможными видами запасов, нужно четко определить, как их финансирует компания.

Сейчас надо понять хватит ли у компании собственных средств для содержания запасов. Инвестиционный ресурс в идеале должен стремиться к нулю. Поэтому рекомендуем взять под контроль все показатели, участвующие в расчете инвестиционного ресурса, чтобы определить, где сейчас сосредоточены деньги компании, чтобы разработать план действий для обеспечения платежеспособности компании.

Контролировать эти показатели можно с помощью типовых программ 1С, таких как 1С:Управление торговлей, , 1С:Комплексная автоматизация, 1С:ERP, а также с помощью специализированных решениях для складских операций.

Наверняка у вас уже стоит одно из таких решений. Звоните, наши специалисты помогут вам настроить нужные отчеты для управления складскими запасами.

Декларация по налогу на имущество организаций за 2019 год

Что такое программа 1С?

Как рассчитать коэффициент оборачиваемости запасов

Вычислить этот показатель можно двумя способами: как отношение себестоимости продаж к среднегодовому остатку запасов и как отношение выручки от продаж к среднегодовому остатку запасов.

2 способ

Второй способ вычисления оборачиваемости запасов применяют чаще, потому что себестоимость продаж включает в себя управленческие расходы, что сказывается на точности вычислений.

Зная коэффициент оборачиваемости запасов, вы можете рассчитать показатель оборачиваемости в днях. Это нужно для того, чтобы определить, на сколько дней хватит запасов на складе для стабильного сбыта, а материалов на предприятии — для производства необходимого количества продукции. Вот формула оборачиваемости в днях.

Вы должны определить, что является нормальной оборачиваемостью запасов для вашего бизнеса. Поскольку общепринятых стандартов в оборачиваемости не существует, можно ориентироваться на показатели в рамках одной ниши, а еще лучше — следить за динамикой на одном предприятии.

Снижение коэффициента оборачиваемости запасов свидетельствует об избытке товарного запаса и неэффективном управлении складом. Высокий коэффициент — тоже не всегда хорошо, ведь он может сообщать об истощенности склада, а это приведет к дефициту товаров.

В большинстве случаев, повышение коэффициента оборачиваемости запасов свидетельствует о правильно выбранной стратегии. Давайте узнаем, как можно ускорить оборачиваемость запасов на предприятии.

Как повысить оборачиваемость запасов

- Выявите неликвидные товары и избавьтесь от них

- Установите правила закупки для редко продающихся товаров

- Планируйте продажи комплексно

- Проверьте цены у конкурентов

- Стимулируйте продажи

Существуют следующие методы ускорения оборачиваемости запасов.

Выявите неликвидные товары и избавьтесь от них. Это товары, которых настолько много, что они не успевают продаваться и подолгу лежат на складах. Причиной этому может быть неправильно определенный объем закупок, несвоевременный заказ или производство товаров, ошибки в расчете потребительского спроса и т.д. Сбывайте эти товары со скидкой и постарайтесь избежать таких просчетов в будущем.

Установите правила закупки для редко продающихся товаров. Существуют позиции, которые продаются редко. Это не повод их не продавать, скорее стоит подумать о том, чтобы закупать или производить их в меньшем количестве и реже. Определите для таких товаров свои правила закупки исходя из необходимости. Например, вместо ежемесячного пополнения, закупайте товар раз в два месяца.

Планируйте продажи комплексно. Как правило, количество продаж в прошлом (месяце, квартале, году) определяет желаемый объем продаж

Однако ситуация на рынке меняется часто, поэтому важно учитывать мнение аналитиков и экспертов, чтобы учесть появляющиеся тренды. Это обогатит ваш план продаж и увеличит его точность.

Проверьте цены у конкурентов

Одной из причин падения оборачиваемости запасов является изменение цены у конкурентов. Возможно, они опустили цены перед праздниками или сменой сезона, чтобы повысить объем продаж, поэтому вам тоже стоит задуматься над снижением цены.

Стимулируйте продажи. Проводите акции, предоставляйте скидки, мотивируйте поставщиков на закупку большего объема товара. Они будут повышать уровень спроса на ваши товары и продукция будет быстрее уходить с ваших складов.

Поздравляем, вы узнали, что такое оборачиваемость запасов, научились рассчитывать ее и поняли, как повышать этот показатель.

- В «Записках маркетолога» вы найдете несколько определений данного понятия.

- вы узнаете, как правильно анализировать оборачиваемость запасов.

- В статье на uppravuk.net вы узнаете о шести шагах для повышения оборачиваемости товаров.

ДЕФИЦИТ СКЛАДСКИХ ЗАПАСОВ

Отсутствие необходимого количества товара на складе негативно влияет на бизнес компании, так как приводит:

- к потере дохода;

- ухудшению имиджа фирмы;

- потерям потенциальных и реальных клиентов;

- росту затрат, направленных на устранение дефицита: переброска мощностей на выпуск необходимой продукции, закупка материалов на изготовление требуемой продукции или срочный поиск товара-заменителя (при этом материальные ценности приобретаются чаще всего по завышенным ценам, так как нет времени искать более дешевые ТМЦ).

Процент выручки, недополученной из-за дефицита, можно посчитать следующим образом:

Процент дефицита = Сумма дефицита / (Сумма дефицита + Сумма продаж).

ПРИМЕР 1

Производственная компания реализует бытовую химию. Оборот за первый квартал составил 7 000 000 руб., себестоимость реализованной продукции — 5 000 000 руб., прибыль — 2 000 000 руб.

В первом квартале компания получила заявку на готовую продукцию номенклатуры «А» на сумму 5 000 000 руб., однако на складе на момент оформления заявки не оказалось достаточного количества этой номенклатурной позиции. В итоге компания смогла реализовать запрашиваемый товар только на 2 500 000 руб. (50 % от заявленной суммы).

Наценка на продукцию номенклатуры «А» составляет 25 % от выручки без НДС. Отсюда можно определить:

потерянный доход:

5 000 000 руб. – 2 500 000 руб. = 2 500 000 руб.;

потерянную прибыль:

25 % × (2 500 000 руб. – 2 500 000 руб. × 18 / 118) = 529 661 руб.

Процент потерянного дохода составит 26,31 % от суммы выручки за первый квартал (2 500 000 руб. / (2 500 000 руб. + 7 000 000 руб.) × 100 %).

Если процент потерянного дохода будет увеличиваться, это негативно скажется на бизнесе предприятия. Например, компания не сможет покрыть административно-управленческие расходы. За первый квартал они составили 2 150 000 руб., или 43 % доли в полной себестоимости реализованной продукции. Поэтому если потерянный доход будет больше 40 % от планируемой выручки, то компания скорее всего получит убыток, так как не сможет покрыть:

- постоянные расходы на содержание административного персонала;

- платежи за аренду цеха;

- иные управленческие расходы, возникающие в ходе коммерческой деятельности.

Важная деталь: чтобы потери были минимальными, нужно планировать поставки и периодически проводить мониторинг готовой продукции на складе.

Причины дефицита товара на складе могут быть разные, рассмотрим основные из них.

1. Приобретение ТМЦ у одного поставщика

Часто причиной дефицита становится банкротство основного поставщика, у которого компания закупает материальные ценности для производства. Организации приходится в срочном порядке искать других поставщиков, на поиски уходит время, а нехватка сырья может привести к остановке производства и увеличению дефицита готовой продукции. Чтобы избежать такой ситуации, следует создать реестр проверенных поставщиков, в котором для каждой закупаемой группы материальных ценностей должны быть указаны:

- основной поставщик;

- поставщик для замены основного.

2. Ошибки при закупке

Распространенная причина дефицита — недостаточное количество номенклатурных позиций в заказе на приобретение материальных ценностей или перепутанные позиции, то есть позиции, которые по ошибке попали в заказ вместо необходимых. Чтобы исключить в дальнейшем такие ошибки, следует более тщательно составлять план закупок, сверять его с производственными планами.

3. Нарушение сроков поставки

Поставщики по не зависящим от организации-покупателя причинам нарушают сроки поставки, указанные в договоре. Поздние сроки поставки могут привести к дефициту товара у покупателя, а у производственной компании нарушение сроков может вызвать простои производственных мощностей, что приведет к срыву планов выпуска продукции и дефициту товаров на складе.

4. Нехватка денег

Дефицит денежного потока приводит к тому, что компания не может вовремя купить в нужном количестве необходимые материальные ценности и выполнить заказ или производственный план. Это ведет к дефициту продукции на складе.

ПРИЧИНЫ ОБРАЗОВАНИЯ ИЗЛИШКА ТОВАРНЫХ ЗАПАСОВ

Излишки готовой продукции, как и ее дефицит, неблагоприятно влияют на бизнес-процессы компании. Представим основные причины, которые приводят к затариванию склада:

1. Несбалансированная цена (цена слишком высокая для данного рынка или данного вида товара).

2. Падение продаж вследствие изменения цены на рынке. Если у конкурентов снизилась цена, то происходит отток покупателей к конкурентам.

3. Ошибки в прогнозах продаж. Например, в плане продаж не учтены изменения, произошедшие на рынке:

4. Избыточная закупка или выпуск продукции.

5. Изменение законодательных нормативов.

6. Резервирование в ожидании повышения спроса или цен. В данном случае компания приобретает товар или выпускает продукцию, которые не реализует, а резервирует для продажи через какое-то время, когда цены повысятся. Понятно, что она получит выгоду из-за разницы в ценах приобретения или низкой себестоимости и продажной ценой.

Коэффициент оборота основных средств

Коэффициент оборачиваемости основных средств (Fixed assets turnover ratio) — это показатель эффективности деятельности компании, отражающий уровень эксплуатации основных средств и результативность их применения. Также известен как фондоотдача.Основные средства (основные фонды, основной капитал) — это выраженные в стоимостной форме производственные активы предприятия, которые многократно используются в процессе производства, сохраняя при этом свою натурально-вещественную форму, а их стоимость переносится на создаваемую продукцию постепенно, по мере использования, путем амортизации.К основным средствам относятся объекты, которые служат не менее года. Например: здания, сооружения, оборудование, с помощью которых фирма производит продукцию. Коэффициент FATR измеряет, насколько эффективно предприятие использует имеющиеся производственные активы, выражая отношение реализации к чистой стоимости основных средств. Показатель рассчитывается как для действующих, так и для вновь открытых предприятий, и может рассчитываться по всем фондам и отдельно по активной части основных средств. Fixed assets turnover ratio принадлежит к категории коэффициентов оборачиваемости активов (asset management ratios), показывающих, насколько эффективно компания оперирует с имеющимися фондами. Помимо коэффициента оборота основных средств в эту группу включают: коэффициент оборота материально-производственных запасов (inventory turnover), срок оборота дебиторской задолженности (day sales outstanding) и оборот всех активов (asset turnover).Значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств. Этот экономический показатель используется для сравнительной оценки эффективности использования основных фондов на предприятиях одной отрасли. Выше или ниже итоговый показатель конкретного предприятия по сравнению со средним значением по отрасли, чтобы понять, с какой интенсивностью компания использует основные средства, по сравнению с конкурентами.

Как рассчитать fixed assets turnover ratio

Значение коэффициента оборота основных средств определяется как деление годового объема продукции в стоимостном или натуральном выражении на среднегодовую полную балансовую стоимость производственных основных фондов. Рассчитывается по следующей формуле:

FATR = NS / FA, где NS (Net Sales) – суммарная выручка за год; FA (Fixed assets) – среднее значение суммы внеоборотных активов за год.Расчет производится для периода в один год, при этом используется суммарная выручка от реализации продукции за текущий год и среднее значение суммы внеоборотных активов за текущий год.

Значение коэффициента фондоотдачи

Данный коэффициент определяет количество продукции, производимой на одну денежную единицу стоимости производственных основных фондов. Чем выше значение показателя, тем эффективней используются основные средства. Это значит, что для каждой условной единицы выручки организация затратила меньше основных средств. Впрочем, при интерпретации данного коэффициента могут возникнуть проблемы. Например, низкий показатель коэффициента оборота основных фондов может свидетельствовать о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений, или о неэффективной технологии производства. Также значение данного коэффициента зависит от способов начисления амортизации и практики оценки стоимости активов. В итоге, может быть, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные производственные фонды, и ниже, где основные средства обновлены. Но это не значит, что вторая компания работает менее эффективно.Повышению значения коэффициента содействуют следующие факторы:

- Повышение производительности оборудования в результате реконструкции действующих и приобретения новых производственных фондов;

- Переменная очередь работы производственных фондов.

- Оптимизация использования времени работы и мощности;

- Замена ручного труда автоматическим.

Балансовая стоимость имущества

Экономисты анализируют балансовую стоимость исходя из целей исследований. Например, когда необходимо выяснить размер остатка имущества в целом по разделу или по каждой позиции в отдельности, определить динамику (рост или уменьшение стоимости активов) и на основании сравнения абсолютных показателей сделать выводы о состоянии оборотных фондов на определенную дату. Кроме внутренних пользователей информации, имеющейся в финансовой отчетности, компании обязаны информировать различных внешних пользователей – учредителей, кредиторов, страховщиков, инвесторов, предоставляя им различные сведения, в том числе и наличии активов.

Таблица. Оборачиваемость запасов

----------T-----------------------T---------------------------------------¬¦ Месяц ¦Остаток на конец месяца¦ Комментарий ¦+---------+-----------------------+---------------------------------------+¦Декабрь ¦ 24 ¦ остаток в конце декабря - такой же, ¦¦ ¦ ¦ как и в начале января ¦+---------+-----------------------+---------------------------------------+¦Январь ¦ 22 ¦ из первоначальных 24 единиц было ¦¦ ¦ ¦ израсходовано 2 ¦+---------+-----------------------+---------------------------------------+¦Февраль ¦ 20 ¦ и так далее... ¦+---------+-----------------------+---------------------------------------+¦Март ¦ 18 ¦ ¦+---------+-----------------------+---------------------------------------+¦Апрель ¦ 16 ¦ ¦+---------+-----------------------+---------------------------------------+¦Май ¦ 14 ¦ ¦+---------+-----------------------+---------------------------------------+¦Июнь ¦ 12 ¦ ¦+---------+-----------------------+---------------------------------------+¦Июль ¦ 10 ¦ ¦+---------+-----------------------+---------------------------------------+¦Август ¦ 8 ¦ ¦+---------+-----------------------+---------------------------------------+¦Сентябрь ¦ 6 ¦ ¦+---------+-----------------------+---------------------------------------+¦Октябрь ¦ 4 ¦ ¦+---------+-----------------------+---------------------------------------+¦Ноябрь ¦ 2 ¦ ¦+---------+-----------------------+---------------------------------------+¦Декабрь ¦ 0 ¦ эта партия товара закончилась ¦L---------+-----------------------+---------------------------------------+ ¦ 156 ¦ сумма всех значений SUM ¦ +-----------------------+---------------------------------------+ ¦ 13 ¦ количество всех значений N ¦ +-----------------------+---------------------------------------+ ¦ 12 ¦ средний остаток S = SUM / N ¦ L-----------------------+----------------------------------------

Следовательно, оборачиваемость окажется равной: K = P / S = 24 / 12 = 2 оборота за год. Это совсем не согласуется с ранее полученным интуитивно значением в один оборот за год. И пусть никого не смущает то, что ситуация равномерного потребления крайне редкая. На самом деле периоды сверхпотребления и, наоборот, сниженного потребления обычно перемежают друг друга. В результате мы все равно получаем оборачиваемость, равную где-то той же самой двойке.

Можно было бы просто отмахнуться от этой нестыковки, сказав, что наш коэффициент выдает другой показатель, и все тут. Но мы не будем столь малодушны и разберемся с этой ситуацией до конца. Об обороте чего идет речь, когда мы интуитивно подходим к решению? В таком случае мы говорим об обороте партии поставки.

В случае же с ROI для нас важнее оборачиваемость инвестиций в запасы. И так как высвобождение этих денег начинает происходить с самых первых дней потребления, а к концу потребления партии у нас в эти запасы остается вложенным очень мало денег, то наша оборачиваемость денег оказывается в два раза больше партионной.

Есть еще один момент, связанный с формулой расчета среднего запаса.Так, некоторые специалисты перед суммированием половинят остатки на конеци начало периода, а всю сумму, соответственно, делят на (N - 1). Норезультат при этом получается такой же или почти такой же, как и приобычном расчете, пример которого приведен выше. Давайте его и используем:S = (24 / 2 + 22 + 20 + ... + 4 + 2 + 0 / 2) / (13 - 1) = 12. Получили альтто же самое значение.

Причем на практике значения всегда получаются очень близкими. Исключение составляют только позиции, которые недавно появились, и по ним еще очень мало данных, но анализировать отдельно их оборачиваемость обычно и не нужно. Поэтому не вижу смысла ломать копья по этому вопросу и полагаю, что каждый может считать так, как ему нравится.

Учитывать дефицит и неликвид

При анализе продаж выделяйте товары с повышенным спросом и невостребованные.

От залежей нужно избавляться.

К примеру, если вам понадобится оформить кредит, банк может принять товарные остатки в качестве залога. Это ваш актив, но только если товар ликвидный и быстро оборачивается. А неликвид — вечный балласт.

Дефицит — это когда спрос есть, но товара на всех не хватает. Сегодня «дефицит» — больше про маркетинг и управление покупательским поведением. Но если вы продаёте товары, количество которых ограниченно, вам надо правильно управлять спросом, не забывая о финансовых показателях.

Такой подход не работает с недорогими товарами повседневного пользования, в этом случае нужно обеспечить непрерывный поток и нужный запас на складе.

Ситуативный скачок спроса и нехватка некоторых товаров во время карантина — это не про дефицит, пандемия закончится, и спрос снова упадёт до нормального уровня.

Оборачиваемость товарных запасов

Часто от клиентов мы слышим: хотим увеличить оборачиваемость запасов и контролировать её. Это показатель того, сколько раз за анализируемый период предприятие использовало средний остаток запасов. Норматив зависит от сферы деятельности. Чем выше оборачиваемость, тем больше, скорее всего, будет выручка по тому среднему запасу, который есть на остатке.

Выделим два основных показателя, связанных с оборачиваемостью.

- Коэффициент оборачиваемости товарных запасов.

Показывает, сколько раз за год оборачиваются средние запасы. Считается в разах за год или днях оборота. Есть несколько формул:

Коэффициент оборачиваемости = Средние продажи/средний остаток* 365 (или другой период расчёта)

Если умножить средние продажи на 365 (рассматриваемый период оборачиваемости товарных запасов), получим либо нашу выручку, либо себестоимость. Это зависит от тех цен, в которых мы хотим считать оборачиваемость. Но чаще на практике встречается другая формула:

Коэффициент оборачиваемости = Себестоимость продаж/средний остаток

2. Обратный показатель.

Зная коэффициент и сколько раз за год у нас получаются запасы, мы можем найти коэффициент оборачиваемости в днях (этот показатель называется «покрытие в днях»). Для этого полученное число необходимо разделить на 365. Оборачиваемость товарных запасов формула:

Оборачиваемость в днях = 365/ Коэффициент.

Чем выше коэффициент оборачиваемости, тем лучше. Если мы апеллируем оборачиваемостью в днях, ситуация будет противоположной: чем меньше период оборота товаров, тем лучше.

Конечно, в разных сферах деятельности (например, у продуктов и запчастей) будут свои показатели оборачиваемости. Необходимо делать и поправку на то, что внутри ассортимента могут быть товары с разной оборачиваемостью. Так, если условно у сока оборачиваемость больше, чем у консервов, это не означает, что консервы нужно закупать хуже. Просто у этих товаров разные периоды оборота.

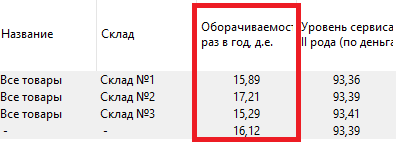

Давайте посмотрим, как это выглядит на примере. Перед вами три базы данных по небольшому числу товаров предприятий разной сферы.

На изображении ниже – база продуктов питания. Средняя оборачиваемость запасов по магазину – 15-20 раз в год.

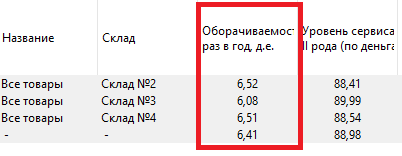

Так выглядит база данных по автозапчастям. Оборачиваемость запасов в среднем 6 раз в год. Может колебаться от 5 до 7 раз в год в зависимости от сферы деятельности и направления.

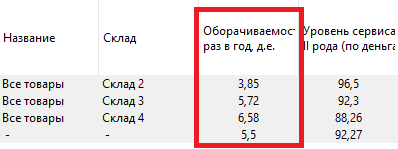

На следующем слайде представлена оборачиваемость стройматериалов. В нашей практике этот показатель от 3 до 7 раз в год. Также зависит от сезона, группы товаров и направления деятельности.

Оборачиваемость товара. Коэффициенты оборачиваемости

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше.”

Один из главных показателей эффективности работы торгового предприятия – оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам.

Этот показатель дает понять, как быстро продается запас, лежащий на складе.

По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

2) Рассчитать средний товарный запас за выбранный период (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода, n – количество дат в периоде.

3) Рассчитать продажи товара (товарной группы) за период (в натуральных единицах)

После этого можно рассчитать оборачиваемость товара в натуральных единицах:

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Пример 1:

Данные о продажах и остатках товара за неделю:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Продажи | 3 | 5 | 6 | 3 | 2 | 5 | 2 |

| Остатки | 10 | 7 | 12 | 6 | 5 | 3 | 4 |

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Теперь нужно рассчитать коэффициент оборачиваемости за неделю = 26/6,67 = 3,9 раза

Как рассчитать коэффициент оборачиваемости для группы товаров?

Пример 2:

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

| Товар 1 | Товар 2 | Товар 3 | |||||

| Продажи | Остатки | Продажи | Остатки | Продажи | Остатки | ∑ Остатков | |

| 1 | 6 | 10 | 7 | 15 | 13 | 29 | 54 |

| 2 | 4 | 5 | 3 | 12 | 10 | 20 | 37 |

| 3 | 2 | 12 | 8 | 4 | 6 | 15 | 31 |

| 4 | 7 | 7 | 2 | 5 | 3 | 12 | 24 |

| 5 | 4 | 8 | 1 | 8 | 2 | 10 | 26 |

| 6 | 5 | 5 | 7 | 3 | 8 | 15 | 23 |

| 7 | 2 | 6 | 5 | 7 | 5 | 11 | 24 |

| ∑ продаж | 30 | 33 | 48 |

Продажи за период = 30+33+48=111 единиц

Теперь нужно рассчитать коэффициент оборачиваемости запасов за неделю = 111/30 = 3,7 раза

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

Формула расчета денежных средств среднего товарного запаса за выбранный период:

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода,

Цз – закупочная цена товара n – количество дат в периоде.

1) Рассчитать продажи товара (товарной группы) за период (в денежных единицах(д.е.)):

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

1. Перейдите на вкладку «Анализ – эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

Итоговый период оборачиваемости

Мы получили следующие значения:

- период оборачиваемости запасов — 34 дня

- период оборачиваемости дебиторки — 10 дней

- период оборачиваемости кредиторки — 7 дней

Период оборачиваемости = период оборачиваемости запасов + период оборачиваемости дебиторской задолженности – период оборачиваемости кредиторской задолженности

Значит, период оборачиваемости в магазине Влада = 34 + 10 – 7 = 37 дней. На столько дней в среднем «замораживаются» деньги в оборотке.

Чем меньше период оборачиваемости, тем больше у компании на счетах живых денег. Если период оборачиваемости слишком большой, даже у прибыльная компания может сидеть без денег. В таком случае, нужно его оптимизировать: закупать на склад меньше товара, давать меньше отсрочек, а самому брать больше.

Итоги

ТЗ — важнейший ресурс фирмы с точки зрения поддержания функционирования ее бизнес-модели. Его величина важна при применении управленческих решений, направленных на поддержание удовлетворения спроса на рынке, а также решений, связанных с оптимизацией производства. Величина ТЗ может быть представлена в среднем выражении за тот или иной период.

Ознакомиться с особенностями применения иных финансовых показателей хозяйственной деятельности предприятия вы можете в статьях:

- «Коэффициент маневренности (формула по балансу)»;

- «Оборачиваемость кредиторской задолженности (нюансы)».