Оборачиваемость запасов — понятие, формула, показатели и продолжительность одного оборота

Содержание:

Практические навыки

Для эффективного ведения дел бизнеса важно анализировать и мониторить важнейшие экономические показатели. Это можно сделать на основе полученной бухгалтерской отчетности, используя формулы

Анализ по данным отчетности

В числитель основной формулы вносится показатель из Формы № 2 по строке С. № 2120. Для расчета ССЗ отражается информация из баланса по строке запасы № 1210.

Расчет ССЗ по форме № 1: Ср. показатель стоимости запасов = (сумма стр. 1210 на начало и конец года) / 2.

По финансовой отчетности вычисляют КОЗ: стр. 2120/ Ср. показатель стр. 1210. Если в числитель вносится В (строка 2110), то его делят на ср. показатель строки 1210.

Например, известны показатели по годам из отчетности. Для удобства можно занести цифры в таблицу.

| Показатели | 2016 | 2017 | 2018 |

| 1. С/с (строка 2120), тыс. р. | 300428 | 325322 | 293016 |

| 2. Запасы (стр. 1210), тыс. р. | 50206 | 57586 | 73595 |

| 3. Среднее значение СЗ, тыс. р. | 50206 | 53896 | 65590,5 |

| 4. Оборачиваемость (стр. 1 / стр. 3), количество раз. | 5,98 | 6,03 | 4,46 |

| 5. Продолжительность оборачиваемости (360 / стр. 4), дни. | 60,2 | 59,7 | 80,71 |

Нужно определить средний показатель стоимости запасов (пункт 3).

2016 = (50206 + 50206) / 2 = 50206 т. р.

2017 = (50206 + 57586) / 2 = 53896 т. р.

2018 = (57586 + 73595) / 2 = 65590,5 т. р.

По данным рассчитывается коэффициент:

КОЗ 2016: 300428 / 50206 = 5,98 об. Для 2017:60,3 об., 2018: 4,46 об.

На основании КОЗ рассчитывается продолжительность оборота запасов (пункт 5):

2016: 360 / 5,98 = 60,2 дней, для 2017: 59,7 дн., 2018: 80,71 дн.

В 2017 г по сравнению с предыдущим годом произошло повышение деловой активности компании. Длительность одного оборота запасов уменьшилась с 60,2 дней до 59,7 дн, а оборотный процесс производственных запасов возрос.

Рациональное ведение деятельности любого направления по обращению ТМЦ требует от руководства проведения анализа базовых показателей.

https://youtube.com/watch?v=Yt_THfZj4Qc

Польза вычислений для компании

Сравнивая период «работы» МПЗ, отмечают, что чем выше сумма этого показателя, длиннее полный цикл, тем больше остатков товара на складах и меньше оборачиваемость. Если оборачиваемость в днях низкая и полный оборот МПЗ выполняют за малый интервал времени, сырье применяется с высокой действенностью и отдачей. Отчетный период может быть, к примеру, год, месяц, квартал.

Подробный анализ показателей обновляемости запасов, продолжительности оборота позволяет изучить рациональность применения вида сырья, на основе полученных данных создать и утвердить программу контроля ТМЦ в компании.

Оборот запасов является особенностью деловой активности компании, основой для формирования, выработки политики управления запасами.

Предыдущая

ЭкономикаЭкономическая интеграция — этапы развития, формы и примеры в мире

Следующая

ЭкономикаМонополия в экономике — понятие, виды, признаки, примеры

Для чего необходим расчет товарного запаса?

Товарный запас (далее — ТЗ) — это готовые к продаже товары, продукция, размещаемые на складе организации в ожидании отгрузки или находящиеся там на хранении. В некоторых случаях в структуру ТЗ включаются товары, находящиеся в пути (например, из производственного подразделения на склад), а также зарезервированные (пока их не оплатил покупатель и права собственности на товар не перешли к нему). Можно отметить, что экономический анализ различных показателей, характеризующих ТЗ, осуществляется главным образом только по тому ТЗ, который размещен на складе: если он в пути, то неизвестно достоверно, прибудет ли он в расчетном количестве на склад и не будет ли отозван, а если товар законтрактован, он в любой момент может быть выкуплен заказчиком и списан с баланса фирмы.

ТЗ — один из ключевых ресурсов организации, обеспечивающих устойчивость ее бизнес-модели. Спрос на товары, выпускаемые предприятием, может достаточно часто меняться:

- увеличиваясь в силу сезонных и иных факторов (в этом случае наличие товарных запасов позволит фирме оперативно удовлетворить спрос и избежать недополучения выручки);

- уменьшаясь (в этом случае фирма может снизить текущие темпы выпуска продукции и сэкономить на производственных издержках, а имеющийся спрос удовлетворить за счет запасов).

Кроме того, запасы пригодятся, если возникнут какие-либо сложности на производстве, и оно временно остановится или замедлится.

Таким образом, назначение ТЗ заключается в обеспечении бесперебойной работы механизма взаимодействия предприятия с рынком:

- как поставщика, способного постоянно удовлетворять потребительский спрос;

- как устойчивого хозяйствующего субъекта, являющегося работодателем, объектом инвестирования, а также потребителем ресурсов, необходимых для обеспечения функционирования производства и поставляемых другими хозяйствующими субъектами.

В экономической науке разработано достаточно много подходов к анализу показателей ТЗ на предприятии. В числе самых востребованных — исчисление среднего ТЗ за конкретный временной период, например за определенное количество дней. Рассмотрим, каким образом он может рассчитываться.

См. также «Методы управления товарными запасами в торговле (нюансы)».

Экономический смысл коэффициента оборачиваемости

Увеличение коэффициента оборачиваемости по сравнению с предыдущим периодом означает, что предприятию нужно меньше ресурсов, чтобы поддерживать экономическую активность. Часть финансов, необходимая для пополнения оборотных средств, высвобождается, и появляется возможность для интенсификации производства товаров, работ, услуг.

Нормального значения показателя как такового не существует. Анализ ведется с учетом:

- схожих показателей по отрасли;

- динамики внутри самой фирмы.

Если значение показателя низкое, это свидетельствует об излишках накопленных оборотных средств, которые не приносят экономических результатов.

Резервы повышения оборачиваемости, увеличения коэффициента оборачиваемости предприятие может изыскать:

- в снижении объема МПЗ до минимума, необходимого для непрерывной работы;

- в интенсивной работе по увеличению продаж готовой продукции, товара;

- в управленческих мерах по снижению дебиторской задолженности.

Эти, как и любые иные меры, способные снизить объем оборотных средств, ведут к увеличению их оборачиваемости, повышению коэффициента оборачиваемости до оптимальных значений.

Тезисно

- Коэффициент оборачиваемости оборотных средств показывает количество оборотов этих средств за определенный период, как правило, полугодие или год.

- Он вычисляется делением выручки на среднюю стоимость оборотных средств.

- Рассчитывается как по всем оборотным средствам, так и по каждому виду отдельно – в зависимости от целей анализа.

- На основе этого показателя рассчитывается ряд других, детализирующих оборот средств, показателей.

- Анализируют коэффициент в динамике за несколько лет и в сравнении с аналогичными данными по отрасли.

- Низкий коэффициент показывает, что оборотные средства используются неэффективно, плохо «движутся», приносят низкую прибыль.

- Повысить коэффициент оборачиваемости можно за счет ликвидации запасов оборотных средств, оптимизации их количества. Другим эффективным способом является работа по снижению дебиторской задолженности.

Уровень сервиса II рода.

Уровень сервиса II рода — это доля спроса, которую мы гарантированно покроем с использованием имеющихся на складе запасов в течение периода их пополнения. Допустим, общий спрос на товар 100 штук в месяц, но на складе только 70 единиц, которые и были проданы. Следовательно, уровень сервиса II рода равен 70%. Подробнее про уровень сервиса читайте в статье «Что такое уровень сервиса и почему он важен».

Уровень сервиса II рода по деньгам, % = сумма продаж д.е. /(сумма продаж д.е. + упущенный спрос д.е.) * 100%

Мы советуем считать этот показатель именно по деньгам. Если брать в расчёт штуки, анализ будет некорректным. Гвозди и трактор продаются с разной частотой, сравнивать их продажи в штуках нельзя. При агрегации товаров с неравной размерностью продаж деньги – это наиболее объективный показатель, по которому мы можем что-то оценивать.

Может ли 100% уровень сервиса быть гарантией эффективного управления товарными запасами? Нет, это не гарантия. 100% уровень сервиса нельзя спланировать. В этом случае для товаров редкого спроса будут гигантские страховые запасы на колебание спроса.

Мы можем запланировать уровень сервиса на будущее, а потом сравнить результаты: что было в планах и что получили в итоге. Подробнее о том, как это сделать расскажем вам в следующих уроках.

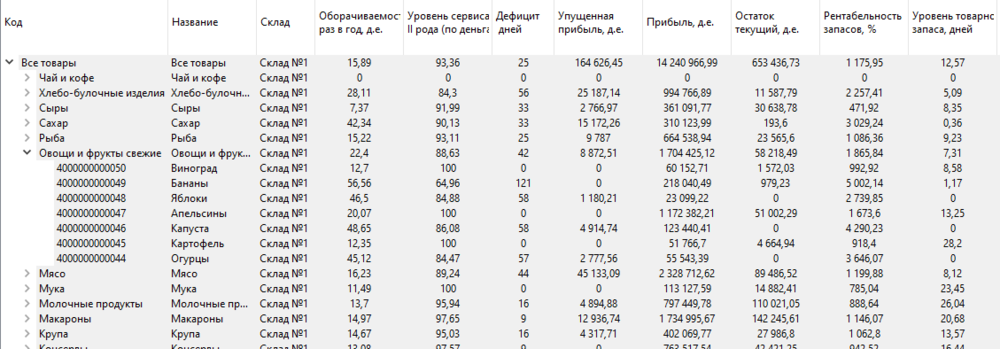

Рассмотрим, как рассчитать эффективность управления запасами, на примере. На изображении представлены показатели по торговой точке.

Есть склад №1, №2, №3. Подсчитаны оборачиваемость по торговой точке, уровень сервиса, сколько дней было дефицита, какую упущенную прибыль мы получили и прочие показатели. Анализ проведён по торговой точке и есть разбивка по группам. Мы можем спуститься на уровень каждого конкретного товара и посмотреть конкретные показатели его эффективности.

Часто встречаются задачи, когда мы хотим сравнить показатели эффективности за один квартал двух лет. Такой сравнительный анализ помогает понять, куда вы движетесь. Главное, смотреть на все показатели вместе – оборачиваемость, уровень сервиса, упущенная прибыль и другие.

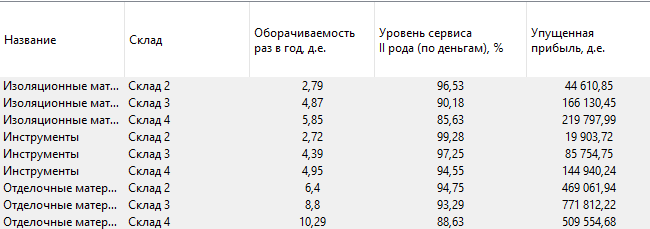

Давайте потренируемся. На каком складе происходит лучшее управление запасами изоляционных материалов?

На изображении представлены данные по трём складам с рассчитанными по ним показателями эффективности. По складу №2 оборачиваемость ниже всех, но при этом самый высокий уровень сервиса. Это распространённая ситуация. Чем выше уровень сервиса, тем ниже оборачиваемость. Большое количество страховых запасов приводит к их меньшей оборачиваемости. Плюс по этому складу самая маленькая упущенная прибыль.

Есть средний склад №3. Там средняя оборачиваемость, уровень сервиса и упущенная прибыль. По складу №4 самая высокая оборачиваемость, самая большая упущенная прибыль и самый низкий уровень сервиса из трёх. Можно ли сделать вывод, на каком складе лучше управляют товарными запасами? Вряд ли. В каждом конкретном случае нужно разбираться, что будет хорошо для вас. Допускать меньше упущенной прибыли за счёт низкой оборачиваемости или большую упущенную прибыль, но при этом обеспечивать большую оборачиваемость и чуть более низкий уровень сервиса? Для полноты картины не хватает других показателей. Как минимум, прибыли и рентабельности запасов. Мы должны оценивать, сколько денег мы заработали на прошлом периоде и какую рентабельность товарных запасов обеспечили.

Общая характеристика

Низкие обороты являются неутешительным показателем развития дел в компании, это говорит об избытке запасов и плохой реализации. Высокие цифры свидетельствуют о мобильности средств фирмы: чем быстрее обновляются ТМЦ, тем скорее оборачиваются вложенные финансовые активы.

Основные понятия

Коэффициент оборачиваемости отражает, сколько раз за определенное время компания использовала их средний остаток. Показатель может характеризовать качество готовой продукции, товаров, полуфабрикатов, производственного сырья, материалов и эффективность управления, позволяет найти остатки неиспользуемых, устаревших или некондиционных.

Показатели оборачиваемости важны для финансовых менеджеров и руководящего состава. На основе полученных данных строятся или моделируются перспективы развития, потенциальная рентабельность и прибыль организации, магазина. Невысокие, малые запасы сигнализируют о дефиците, последующей потере покупательского спроса, высоких расходах.

Показатели контроля над оборачиваемостью:

- Средний товарный запас. Количество на складе.

- Период, срок.

- Прямой товарооборот.

Не существует общепринятых нормативов, показатели анализируют по одной отрасли или для конкретной компании. Снижение показателей показывает накопление излишков МПЗ, неэффективное управление на складе, накопление непригодных материалов. Показатели оборота ТМЗ, ТМЦ, активов используются для оценки деловой активности фирмы.

Высокая оборачиваемость свидетельствует о правильности их применения. Каждый оборот приносит дополнительную выгоду, прибыль и рентабельность. Неэффективные остатки говорят, что деньги переведены в менее ликвидные активы и не функционируют.

Коэффициенты и правила расчета

Для анализа пользуются данными бухгалтерской отчетности. Аналитический показатель, характеризующий эффективность применения материалов и товаров, учитывается финансовыми менеджерами. Значение влияет на будущее материальное, денежное планирование системы снабжения.

Оборачиваемость рассчитывается как отношение себестоимости продаж к среднегодовому сальдо запасов или отношение полученной выручки от реализации к значению сальдо запасов. Последний показатель рассчитывается как сумма запасов в форме № 1 бухотчетности на начало, конец года и разделенное на два.

Формулы расчета:

- По себестоимости: КОЗ = Себест./ СВЗ, где: СВЗ — средняя величина.

- Через выручку: КОЗ = В / СВЗ.

В Российской или зарубежной практике двумя способами рассчитывают обороты. Второй вариант более легкий, он позволяет исключить воздействие учетной политики. Компании сравнивают по этому коэффициенту независимо от модели учета затрат.

Предприятия имеют увеличенный запас товаров, что связано с потребностью увеличения отгрузки, получением скидок при закупе крупной партии товара, со снижением расходов транспортировки на единицу товаров при перевозке, сезонными условиями работы. Увеличение на складе товарного остатка приводит к сокращению обновления запасов.

Данные о периоде

Для создания логистических схем движения товара, а также планирования закупок, необходима информация не только о скорости обновляемости товаров, готовой продукции и о величине периода, за который они делают полный оборот.

Оборачиваемость измеряется интервалом обращения, длительностью оборота, а выражается в дневных показателях.

Монополия в экономике – понятие, виды, признаки, примеры

Установление количества оборотов в днях:

- КОЗ.

- Число дней периода оборачиваемости запасов.

Время, за которое МПЗ производят ускорение в один оборот, рассчитывается по формуле расчета оборачиваемости запасов в днях:

Продолжительность 1 оборота = (Количество дней в году * Ср. коэффициент стоимости) / Себест. Также в знаменателе может быть выручка от продажи.

Нормативы отсутствуют. Любая фирма индивидуально учитывает для себя лучшее количество дней, в течение которых МПЗ производят оборот. Коэффициенты рассматривают в динамике, а также в сравнении с похожими компаниями той же отрасли.

Положительная динамика, увеличение количества дней в периоде свидетельствуют о приумножении запасов на складах. Сокращение отображает уменьшение запасов, поэтому требуется последующий тщательный анализ в сравнении с другими показателями. Выявляются причины излишков или недостатки групп запасов.

Оборачиваемость товара. Коэффициенты оборачиваемости

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше.”

Один из главных показателей эффективности работы торгового предприятия – оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам.

Этот показатель дает понять, как быстро продается запас, лежащий на складе.

По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

2) Рассчитать средний товарный запас за выбранный период (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода, n – количество дат в периоде.

3) Рассчитать продажи товара (товарной группы) за период (в натуральных единицах)

После этого можно рассчитать оборачиваемость товара в натуральных единицах:

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Пример 1:

Данные о продажах и остатках товара за неделю:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Продажи | 3 | 5 | 6 | 3 | 2 | 5 | 2 |

| Остатки | 10 | 7 | 12 | 6 | 5 | 3 | 4 |

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Теперь нужно рассчитать коэффициент оборачиваемости за неделю = 26/6,67 = 3,9 раза

Как рассчитать коэффициент оборачиваемости для группы товаров?

Пример 2:

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

| Товар 1 | Товар 2 | Товар 3 | |||||

| Продажи | Остатки | Продажи | Остатки | Продажи | Остатки | ∑ Остатков | |

| 1 | 6 | 10 | 7 | 15 | 13 | 29 | 54 |

| 2 | 4 | 5 | 3 | 12 | 10 | 20 | 37 |

| 3 | 2 | 12 | 8 | 4 | 6 | 15 | 31 |

| 4 | 7 | 7 | 2 | 5 | 3 | 12 | 24 |

| 5 | 4 | 8 | 1 | 8 | 2 | 10 | 26 |

| 6 | 5 | 5 | 7 | 3 | 8 | 15 | 23 |

| 7 | 2 | 6 | 5 | 7 | 5 | 11 | 24 |

| ∑ продаж | 30 | 33 | 48 |

Продажи за период = 30+33+48=111 единиц

Теперь нужно рассчитать коэффициент оборачиваемости запасов за неделю = 111/30 = 3,7 раза

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

Формула расчета денежных средств среднего товарного запаса за выбранный период:

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода,

Цз – закупочная цена товара n – количество дат в периоде.

1) Рассчитать продажи товара (товарной группы) за период (в денежных единицах(д.е.)):

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

1. Перейдите на вкладку «Анализ – эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

Особенности коэффициента

Ответ на вопрос, почему не существует единого нормативного показателя Коз, кроется в коренном отличии бизнес-процессов в различных отраслях и в различной бизнес-среде. И иностранные, и отечественные источники сходятся в том, что соотношение Коз и ОЗд, которые, как нетрудно догадаться, являются обратно пропорциональными, зависит от двух основных сфер деятельности предприятия – управления запасами и продаж предприятия. В сферу управления запасами включается планирование запасов, распределение запасов по СЕБ, распределение запасов по товарной номенклатуре, складская логистика, другие сферы логистики, имеющие непосредственное отношение к бизнесу предприятия.

Коэффициент оборота основных средств

Коэффициент оборачиваемости основных средств (Fixed assets turnover ratio) — это показатель эффективности деятельности компании, отражающий уровень эксплуатации основных средств и результативность их применения. Также известен как фондоотдача.Основные средства (основные фонды, основной капитал) — это выраженные в стоимостной форме производственные активы предприятия, которые многократно используются в процессе производства, сохраняя при этом свою натурально-вещественную форму, а их стоимость переносится на создаваемую продукцию постепенно, по мере использования, путем амортизации.К основным средствам относятся объекты, которые служат не менее года. Например: здания, сооружения, оборудование, с помощью которых фирма производит продукцию. Коэффициент FATR измеряет, насколько эффективно предприятие использует имеющиеся производственные активы, выражая отношение реализации к чистой стоимости основных средств. Показатель рассчитывается как для действующих, так и для вновь открытых предприятий, и может рассчитываться по всем фондам и отдельно по активной части основных средств. Fixed assets turnover ratio принадлежит к категории коэффициентов оборачиваемости активов (asset management ratios), показывающих, насколько эффективно компания оперирует с имеющимися фондами. Помимо коэффициента оборота основных средств в эту группу включают: коэффициент оборота материально-производственных запасов (inventory turnover), срок оборота дебиторской задолженности (day sales outstanding) и оборот всех активов (asset turnover).Значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств. Этот экономический показатель используется для сравнительной оценки эффективности использования основных фондов на предприятиях одной отрасли. Выше или ниже итоговый показатель конкретного предприятия по сравнению со средним значением по отрасли, чтобы понять, с какой интенсивностью компания использует основные средства, по сравнению с конкурентами.

Как рассчитать fixed assets turnover ratio

Значение коэффициента оборота основных средств определяется как деление годового объема продукции в стоимостном или натуральном выражении на среднегодовую полную балансовую стоимость производственных основных фондов. Рассчитывается по следующей формуле:

FATR = NS / FA, где NS (Net Sales) – суммарная выручка за год; FA (Fixed assets) – среднее значение суммы внеоборотных активов за год.Расчет производится для периода в один год, при этом используется суммарная выручка от реализации продукции за текущий год и среднее значение суммы внеоборотных активов за текущий год.

Значение коэффициента фондоотдачи

Данный коэффициент определяет количество продукции, производимой на одну денежную единицу стоимости производственных основных фондов. Чем выше значение показателя, тем эффективней используются основные средства. Это значит, что для каждой условной единицы выручки организация затратила меньше основных средств. Впрочем, при интерпретации данного коэффициента могут возникнуть проблемы. Например, низкий показатель коэффициента оборота основных фондов может свидетельствовать о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений, или о неэффективной технологии производства. Также значение данного коэффициента зависит от способов начисления амортизации и практики оценки стоимости активов. В итоге, может быть, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные производственные фонды, и ниже, где основные средства обновлены. Но это не значит, что вторая компания работает менее эффективно.Повышению значения коэффициента содействуют следующие факторы:

- Повышение производительности оборудования в результате реконструкции действующих и приобретения новых производственных фондов;

- Переменная очередь работы производственных фондов.

- Оптимизация использования времени работы и мощности;

- Замена ручного труда автоматическим.

Как считать

При исчислении показателя используется усредненное значение ТЗ. Отметим, что под товарными запасами следует понимать не только сырье и материалы, используемые в производственном цикле, но и готовую продукцию, предназначенную для реализации.

Усредненное значение — это среднегодовой остаток товаров. Экономический показатель исчисляется на основании данных бухгалтерского учета. К примеру, чтобы исчислить значение за год, необходимо сложить стоимость сырья и товаров на начало отчетного года и на конец года по бухгалтерскому балансу. Полученную сумму делят на 2. Это и есть среднегодовой остаток товара.

Варианты, как считается оборачиваемость запасов в организации:

Вариант 1. Как отношение среднегодового остатка товаров к себестоимости продаж за расчетный период:

Вариант 2. Как отношение выручки от реализации за отчетный период к среднегодовому остатку ТЗ:

Второй метод расчета используется чаще, так как он позволяет получить наиболее достоверные результаты. При первом способе исчисления в расчет включается себестоимость. Но порядок формирования себестоимости продаж для каждого предприятия индивидуален. К примеру, фирмы по-разному учитывают управленческие расходы в себестоимости или выделяют их отдельной строкой в финансовом результате.

Следовательно, вторая формула расчета оборачиваемости запасов отражает наиболее четкую картину: результат не зависит от особенностей учетной политики в части формирования себестоимости продукции.

Оборачиваемость в днях

Помимо скорости оборота товарных ценностей, компании исчисляют оборотный процесс в днях.

ВАЖНО!

Рассчитанная оборачиваемость запасов в днях показывает период, в течение которого сырье, используемое организацией, проходит полный оборот. На основании полученных сведений определяется потребность в сырье, то есть на сколько дней деятельности хватит имеющейся продукции. По результатам проведенной оценки формируются схемы движения ресурсов внутри компании.

Для определения показателя используется формула оборачиваемости запасов в днях:

По балансу

Для расчета показателя используют информацию из итоговой бухгалтерской отчетности — баланса и отчета о финансовых результатах.

Корректная формула оборачиваемости запасов по балансу состоит из двух частей:

- Средняя стоимость сырья = (стр. 1210 «Запасы» на начало периода + стр. 1210 на конец периода) / 2.

- Коэффициент оборачиваемости (если рассчитываем по себестоимости) = стр. 2120 «Себестоимость продаж» / средний показатель из стр. 1210.

- Коэффициент (если рассчитываем по выручке) = стр. 2110 «Выручка» / средний показатель из стр. 1210.