Заполняем поле 22 в платежном поручении (нюансы)

Содержание:

- Хранение платёжек

- Как подготовить платежное поручение на оплату НДФЛ

- Оформление графы “Назначение платежа” в зависимости от его вида

- Расшифровка структуры полей бланка с описанием реквизитов

- Что собой представляет очередность

- Правила заполнения

- Кбк для уплаты алиментов судебным приставам 2021

- Уточнение назначения платежа

- В каких платежно-расчетных документах отражается вид платежа

- К чему ведут ошибки оформления и как их избежать

- Как заполнять

- Заполнение платежки при оплате пеней

- С 2021 года установлена прогрессивная шкала для НДФЛ

- Платежные поручения по исполнительным листам с 27.09.2021

Хранение платёжек

Сроки хранения платежных поручений те же, что и для прочих первичных учетных документов. Никаких специальных сроков нет.

Для целей бухучета платежные поручения храните не менее пяти лет по окончании отчетного года. Также вы должны хранить электронные программы и иные средства воспроизведения электронных платежных документов и проверки подлинности электронной подписи. Срок хранения для них — пять лет по окончании года, в котором вы использовали их в последний раз.

Для целей налогового учета минимальный срок хранения документов — пять лет. Но в ряде случаев действуют продленные сроки хранения.

Электронные платежные поручения, которые вы создаете в системе «Клиент-банк», храните по Правилам хранения документов, утвержденным Приказом Минкультуры России от 31.03.2015 N 526.

Для хранения создайте как минимум две электронные копии документов на разных носителях. Распечатывать и хранить их в бумажном виде не нужно.

Помимо самих платежек, вы обязаны хранить электронные программы и иные средства воспроизведения платежек, а также средства проверки подлинности электронной подписи .

Периодически (не реже одного раза в пять лет) проверяйте физическое состояние носителей и воспроизводимость электронных документов.

Систему хранения электронных документов и средств их воспроизведения вы определяете самостоятельно

Важно обеспечить сохранность носителей информации и защитить саму информацию от изменения (искажения), уничтожения и несанкционированной рассылки

Как подготовить платежное поручение на оплату НДФЛ

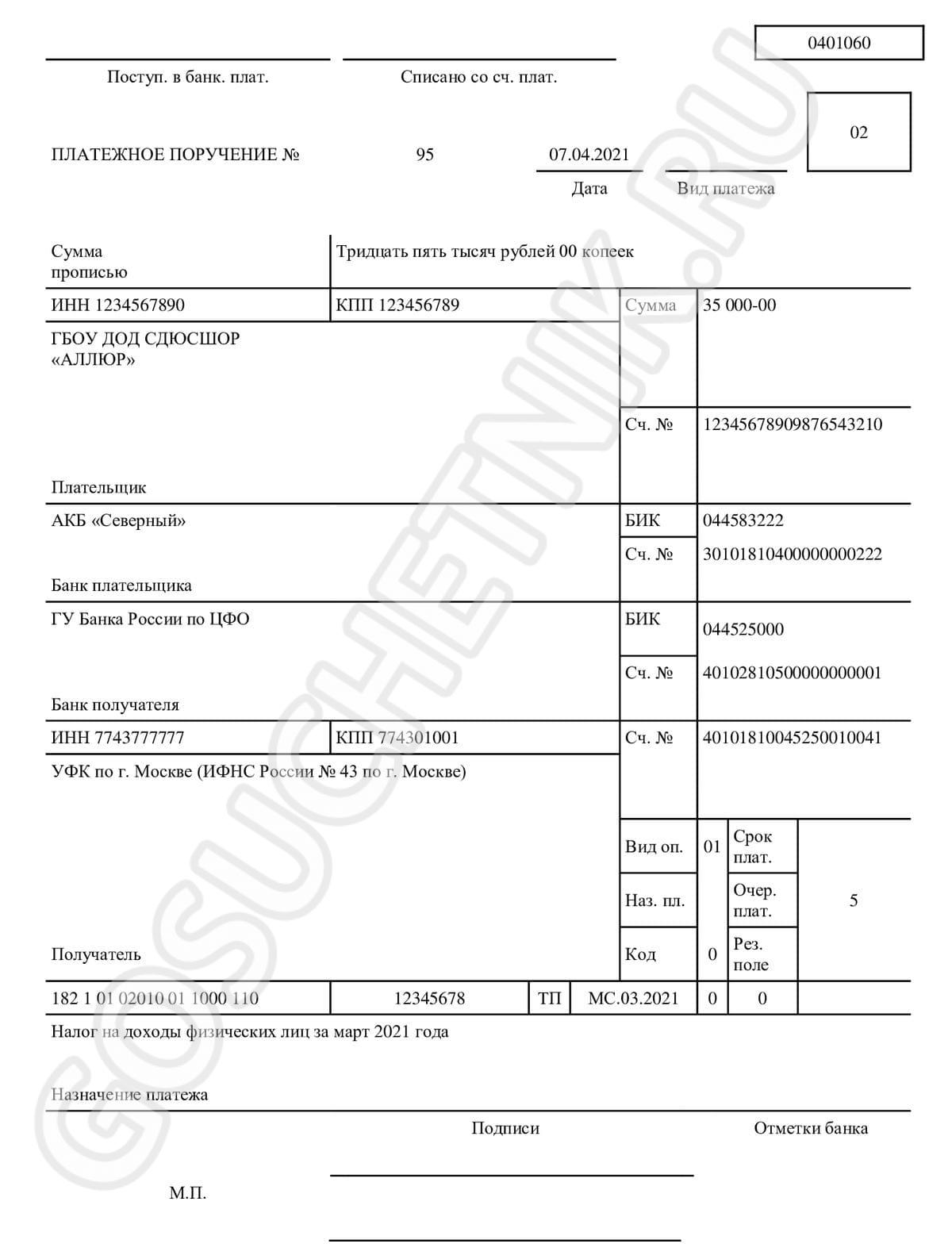

Разберем пример заполнения платежного поручения для ГБОУ ДОД СДЮСШОР «АЛЛЮР» по полям. Сумма подоходного налога за март составила 35 000 рублей.

Поля 6 и 7 заполняем без копеек, так как налог исчисляется и перечисляется в рублях: 35 000,00 рублей.

В реквизите 22 поставьте «0».

Статус плательщика (реквизит 101) установите «02», так как организация выступает налоговым агентом для работников, получающих зарплату.

КБК (реквизит 104) для оплаты НДФЛ — 182 1 01 02010 01 1000 110.

105-я ячейка. ОКТМО для вашей организации необходимо уточнить в налоговой инспекции. 106-я ячейка: основание уплаты — ТП (текущий период).

107-е поле. Налоговый период: МС.03.2021. Если перечисляем налог с отпускных или пособий, пропишите месяц и год, на которые пришлось перечисление. В графах 108 и 109 проставляем «0», так как нет данных для заполнения. 110-е поле пустое.

Полностью заполненная платежка для уплаты НДФЛ выглядит так.

Оформление графы “Назначение платежа” в зависимости от его вида

Платежи физических лиц бывают нескольких видов. В зависимости от этого и текст в поле назначения меняется. Рассмотрим самые популярные операции и примеры заполнения 24-й графы.

Перечисление налогов и взносов

В первую очередь надо указать наименование налога. Например, “Транспортный налог”. Далее, месяц, за который идет перевод. Этой информации вполне достаточно. Если перечисляете взнос в Пенсионный фонд, то разумнее будет указать еще и номер своего СНИЛС. Оплачиваете штраф – напишите основание для этого, т. е. номер и дату документа, по которому вам начислена сумма за нарушение.

Оплата товаров и услуг

Простая фраза “За поставку товара” не пройдет. Надо конкретизировать операцию. Например, “За поставку компьютерной техники по договору от 07.10.2019 № 10. Без НДС.” Или “Аванс за транспортные услуги по договору № 20 от 8.10.2019, включая НДС в сумме 1 000 руб.”.

В последнее время увеличилось количество блокировки р/с со стороны банков ИП и физических лиц, которые принимают оплату без оформления документов. Одни хотят уйти от налогов, другие отслеживают такие подозрительные операции и приостанавливают все движение денег по счету до выяснения причин.

Предприятия и организации часто подсказывают, что именно надо написать в поле 24. Например, я ежемесячно пополняю свой брокерский счет по реквизитам банка. Брокер дает вот такой шаблон, в котором просто копирую текст из поля и вставляю его в платежку.

Перевод самому себе или родственнику

Иногда приходится перебрасывать деньги с одного счета на другой. Они могут быть в одном или разных банках. Чтобы перестраховаться и не нарваться на санкции банков, лучше в поле назначения написать “Перевод собственных средств” или “Перевод на свой счет”.

Сама часто так поступаю и думаю, что не одна такая. Перевожу деньги дочери, маме и прочим родственникам. Как правило, происходит это через мобильный банк или интернет-банк, например, Сбербанк Онлайн. При перечислении на банковскую карту поля назначения платежа нет, но есть графа “Сообщение получателю”. Вот в нем и рекомендую написать цель операции.

Например, “Денежный перевод от мамы”, “Материальная помощь”, “Подарок ко дню рождения” и пр. Налогом на доходы это не облагается, поэтому вопросов у банка не возникнет. Если перечисление делаете по реквизитам, то графа 24 обязательно появится.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Оплата коммунальных услуг

В большинстве случаев мы оплачиваем уже готовые квитанции от обслуживающих организаций. Достаточно их отнести в ближайший расчетный центр, банк, отделение почты или банкомат.

Процедура еще больше упрощается, если воспользоваться кодом услуги в виде штрихкода или QR-кода на квитанции. Заходите в мобильное приложение, сканируете полученный счет телефоном, все данные моментально появляются на экране. Осталось внимательно их проверить и ввести дополнительную информацию (например, показания счетчиков для оплаты за газ, воду, электричество).

Если вы оплачиваете коммунальные услуги по реквизитам организации, то в 24-й графе надо написать, за что платите и за какой период, а также указать номер своего лицевого счета. Например, “За вывоз ТБО за октябрь 2019 года. Лицевой счет плательщика № 12345”.

Расшифровка структуры полей бланка с описанием реквизитов

Процедура заполнения бланка поручения оговорена в вышеописанном положении Центробанка РФ “О правилах осуществления перевода денежных средств”.

Тут же можно узнать и о том, какие вообще есть поля. необходимые для вписывания данных, причем при перечислении средств в фонды как бюджетного, так и внебюджетного типов, требуется учесть Приказы Министерства финансов в том числе.

Незаполненные графы не должны быть в правильно сформированном документе, поскольку его в этом случае просто не примет банк.

Когда строку не нужно заполнять, необязательно это делать, либо просто нельзя занять данными, ставится цифра 0, которая это подтверждает.

Поскольку реквизитов существует очень много, следует разобрать не только их обозначения согласно нормативной документации, но и примеры информации, которые необходимо туда вносить.

Причем так как на некоторые графы есть максимально допустимое количество символов, это также необходимо предусмотреть.

| Номер поля | Наименование реквизита | Максимум символов | Вносимая информация |

| 1 | Платежное поручение | — | Название распоряжения, которое указывается на бумаге |

| 2 | 0401060 | — | Тут говорится о номере формы согласно Общероссийского классификатора управленческой документации. Применяется в случае заполнения бумажного документа |

| 3 | — | 6 | Говорится о номере распоряжения, который был присвоен бухгалтером |

| 4 | Дата | 8 | Обозначение даты заполнения бланка в формате ДД.ММ.ГГГГ |

| 5 | Тип платежа | 1 | Отмечается, срочный он, телеграфный или почтовый, иногда может не указываться банком |

| 6 | Сумма, указываемая прописью | — | Оговаривается в тех распоряжениях, которые формируются на бумаге, при этом сумма пишется словами |

| 7 | Сумма в цифрах | 18 | Рубли здесь отделяются от копеек знаком “тире” |

| 8 | Плательщик | 160 | От юрлиц требуется наименование и адрес местонахождения, от физлиц — ФИО и адрес жительства, ИП должны указать ФИО и правовой статус, а также адрес места жительства или пребывания |

| 9 | Номер счета | 20 | Оговаривается номер банковского счета плательщика |

| 10 | Сведения о банке плательщика | — | Название банковского учреждения |

| 11 | БИК | 9 | Здесь прописывается идентификационный код банка |

| 12 | Корреспондетский счет или субсчет банка плательщика | 20 | Не указывается, если в роли плательщика выступает не кредитная организация или ее филиал |

| 13 | Банк получателя | — | Наименование финансового учреждения, в которое придут средства |

| 14 | БИК получателя | 9 | — |

| 15 | Номер счета банка получателя | 20 | — |

| 16 | Наименование или ФИО лица, которому предназначены деньги | 160 | — |

| 17 | Номер конечного получателя денег | 20 | — |

| 18 | Вид операции | 2 | Следует указать тип перечисления, где 01 — это платежное поручение |

| 19 | Срок передачи | — | Не нужно указывать, если этого не оговорено Центробанком |

| 20 | Код назначения | — | — |

| 21 | Очередность перечисления | 1 | — |

| 22 | Код | — | Здесь пишется уникальный идентификатор начисления |

| 23 | Резервное поле | — | — |

| 24 | Назначение средств | 210 | Оговаривается то, за что планируется перечислить деньги |

| 60 | ИНН | — | Идентификационный код плательщика |

| 61 | ИНН получателя средств | 12 | — |

| 101-110 | — | — | Сведения указываются касательно КБК, ОКТМО, основания платежа, налогового периода и прочих реквизитов |

| 43 | Место для печати плательщика | — | — |

| 44 | Подписи со стороны плательщика | — | — |

| 45 | Отметки банковского учреждения | 8 | Штамп банка плательщика и подпись уполномоченного лица и те же данные со стороны получателей |

Значение в налоговый период 107

При уплате денег в качестве бюджетного взноса, то есть налога, плательщик обязан уточнить, за какой период он предоставляет средства, чтобы избежать несостыковок в процессе передачи денег и их зачисления.

Это делается при составлении поручения на перечисление налогов, а отражаются данные в 10-значном виде, при этом различаясь в зависимости от того периода, который был выбран для передачи средств в ФНС.

| Период заполнения | Код, отличаются первые два символа, следующие 8 имеют вид “.ХХ.ГГГГ” | Необходимые цифры, ХХ/ГГГГ |

| Месяц | МС | Месяц/год |

| Квартал | КВ | Квартал/год |

| Полугодие | ПЛ | Номер полугодия/год |

| Год | ГД | 00/год |

Видео: сформировать документ в ИФНС

Номер 109 Дата

В этом поле следует указать не информацию о том, когда именно совершается операция, а отразить дату, когда был создан документ, служащий основанием для перечисления в бюджет России.

Указывать его необязательно, но только в том случае, если платеж производится добровольно, в противном случае обязательно оговариваются цифры, когда был составлен документ, обязывающий совершить операцию.

Всего следует внести 10 символов, в число которых входит и разделить в виде точки.

| Номер знакоместа | Данные |

| 1-2 | Календарный день |

| 3 | Разделитель |

| 4-5 | Месяц создания документа |

| 6 | Разделитель |

| 7-10 | Год создания основания |

Что собой представляет очередность

Организация направляет платежное поручение в банковское учреждение. Банк обязан исполнить это поручение в течение суток (основание – пункт 2 статьи 60 НК РФ). Однако на счету фирмы может просто не быть суммы, достаточной для всех выплат. В этом случае становится актуальна очередность платежей. Именно на ее основании банк будет выполнять платежные поручения. Списание производится в порядке, оговоренном в статье 855 ГК РФ. Очередность варьируется в зависимости от добровольности или принудительности выплат.

К СВЕДЕНИЮ! Для установления последовательности платежей в платежке есть отдельный реквизит. Он размещается в поле №21.

Значимость очередности выплат

Поле №21 практически не задействуется тогда, когда у организации достаточно денег на все выплаты. Банковское учреждение делает выплаты в порядке поступления платежных поручений. То есть в порядке календарной очереди. Если же денег на счете недостаточно, они списываются в последовательности, определенной законом. То есть принцип очередности становится актуальным лишь при определенных обстоятельствах.

Очередность платежей должна указываться в поручении представителями компании. Информация, приведенная в поле №21, не может изменяться банком. Если очередность будет зафиксирована неправильно, банковское учреждение просто не принимает поручение.

То есть для предупреждения проблем и проволочек бухгалтеру нужно знать об очередности, оговоренной в законе.

Правила заполнения

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в положении 383-П. Рассмотрим образец заполнения платежки и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

По полям:

поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то, помимо названия филиала или отделения контролирующего органа, следует указать сокращенное название органа Федерального казначейства;

поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01»;

поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению;

поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов;

поле № 24 — назначение платежа, при задолженности по НДФЛ в нем пишут период, за который возникла задолженность;

поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация или ИП в качестве налогового агента;

поле № 104. Указывается КБК

К этому полю подходите с особым вниманием, т. к

если допустить ошибку в коде, налоги (пени и штрафы) зачислят совершенно на другой вид платежа. В 2021 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты налога с зарплаты и пособий, и для уплаты его с дивидендов. При расчете налога с дивидендов резидента необходимо применять ставку в размере 13%. Если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15%;

поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее;

поле № 108. В этом поле укажите номер требования ФНС, по которому необходимо платить налог или штраф. Если платеж делается добровольно или в связи со сроком уплаты, ставится «0»;

поле 109 в платежном поручении 2021 г. при уплате налогов содержит дату подписания документа, на основании которого делается платеж (п. 10 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н). Значение здесь тоже может быть равно нулю.

Кбк для уплаты алиментов судебным приставам 2021

Образец платежного поручения судебным приставам 2021 года может потребоваться организации, которая производит удержания из зарплаты работника по исполнительному листу и переводит эти деньги судебным приставам.

Образец платежного поручения на перечисление в 2021 году алиментов судебным приставам

Платежное поручение судебным приставам Как заполнить платёжное Коэффициенты К2 для ЕНВД в году по регионам В случае наличия исполнительного листа и необходимости производящей перечисление налога по исполнительному листу за работника.

Так, в нем указывают вид удержания (например, алименты за такой-то период), реквизиты исполнительного листа, алиментного дела, можно привести информацию о получателе удержанной у работника суммы. Конкретный состав сведений можно уточнить у приставов.

160 Штрафы по страховым взносам на обязательное пенсионное страхование в Федерации, зачисляемым в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии 182 1 02 02030 06 1000 160 Страховые взносы в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии 182 1 02 02030 06 2000 160 Пени по «03» — паспорт моряка (удостоверение личности моряка); «04» — удостоверение личности военнослужащего; «05» — военный билет военнослужащего; «06» — временное удостоверение личности гражданина Российской Федерации; «07» — справка об освобождении из мест лишения свободы; «08» — паспорт иностранного гражданина либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина; «10» — разрешение на временное проживание (для лиц без гражданства); «11»- удостоверение беженца; «12» — миграционная карта; «13» — паспорт гражданина СССР; «14» — страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации (СНИЛС); «22» — водительское удостоверение; «24» — свидетельство о регистрации транспортного средства в органах Министерства внутренних дел Российской Федерации; «26» — разрешение на хранение и ношение охотничьего оружия.

Кбк для перечисления алиментов за сотрудника в службу судебных приставов 2021

В чем особенности платежного поручения приставам образца 2021–2021 годов Образец заполнения платежного поручения судебным приставам Итоги Начнем с того, что порядок заполнения платежки в адрес приставов будет различным для удержаний по налогам и по неналоговым платежам работника (например, по алиментам, судебным взысканиям).

Бесплатная юридическая консультация! Все позиции в ключе должны быть заполнены. При этом используются только цифры от 0 до 9. Седьмой и восьмой символы содержат код ОСП в регионе. Девятый и десятый символы содержат 2 последние цифры года.

Для того чтобы правильно исполнить платежку по исполнительному листу, поступившего к работодателю на своего подчиненного, он должен передать это дело своему бухгалтеру, а тот должен составить платежное поручение. Сущность платежного поручения приставам определяется, исходя из причины, повлекшей к таковому действию алименты, кредиты и пр.

Платежное поручение судебным приставам — образец 2021 — 2021

Оно заключается в обосновании удержания из суммы, начисляемой в качестве оплаты труда сотрудника некоторых сумм с целью погашения каких-либо задолженностей. Основанием для этого является исполнительный лист

Внимание Коды бюджетной классификации доходов разделяются не только по типу платежа, но и по назначению. Внесение средств, назначенное по вердикту суда, называется платеж по исполнительному листу

Уточнение назначения платежа

Уточнение платежа потребуется, если была допущена ошибка при заполнении соответствующего поля. В этом случае бухгалтеру необходимо составить письмо.

Для того, чтобы уточнить назначение платежа для контрагента, нужно составить письмо в произвольной форме на фирменном бланке предприятия (если он есть). Образцы таких документов можно найти в интернете или в справочно-правовых системах. В письме указываются:

- дата и номер платежа, который нужно уточнить;

- ошибочно заполненная информация;

- уточненные данные.

Если контрагент согласен с уточнением назначения платежа, то плательщик составляет еще одно письмо на имя банка. В письме указываются:

- дата и номер уточняющего платежа;

- сумма и реквизиты получателя;

- ошибочно заполненная информация;

- уточненное назначение платежа.

Аналогичное письмо можно ставить и на имя банка, в котором открыт расчетный счет контрагента.

Если получатель не согласится с уточнением платежа, разбираться в этой ситуации придется в суде.

Уточнение платежа на перечисление заработной платы или дивидендов, а также на выдачу подотчетных средств, производится без согласия второй стороны. То есть, если была допущена ошибка в назначении платежа, предприятию достаточно написать письмо только в банк.

Обратите внимание на главное: при уточнении назначения перевода крупной суммы (для каждого банка критерии устанавливаются правилами внутреннего распорядка) банк может направить запрос на подтверждение законности сделки. А налоговые органы будут проверять такие платежи более тщательно

В каких платежно-расчетных документах отражается вид платежа

Реквизит «Вид платежа» в соответствии с п. 1.10 гл. 1 положения № 383-П необходимо указывать в следующих документах:

- платежное поручение;

- платежный ордер;

- инкассовое поручение;

- платежное требование.

Перечисленные выше распоряжения на перевод средств применяются для погашения обязательств и авансовых платежей в бюджет и частным компаниям. Допускается их оформление в электронном или бумажном виде.

Особо важную роль поле «Вид платежа» играет для компаний при налоговых расчетах с госбюджетом. Связано это с тем, что при выборе в поле неверного значения средства не поступят на счет адресата, поскольку платеж будет отклонен. Это влечет за собой риски просрочки при погашении обязательств.

К чему ведут ошибки оформления и как их избежать

Если одно из полей расчетного документа по налогам и сборам заполнено неверно, существует риск неисполнения налогового обязательства. Даже если все банковские реквизиты заполнены верно, средства не зачислятся по назначению в установленный срок. Это влечет за собой начисление пени, но не штрафов.

Чтобы платежное поручение заполнялось верно, рекомендуется использовать специализированные бухгалтерские программы. Создание новых документов с применением правильного исходника с высокой вероятностью исключит ошибки. Дополнительную проверку на предмет правильности заполнения платежка пройдет в системе дистанционного банковского обслуживания. Если поля 106 и 107 содержат ошибки, расчетные документы отклонят до устранения всех замечаний.

Как заполнять

Правила формирования платежки прописаны в положении №383-П и приказе №107н.

Вот как заполнить платежное поручение на оплату товаров, работ, услуг построчно:

- 1 и 2 — наименование документа (платежное поручение) и код бланка по ОКУД — 0401060.

- Строки №3 и 4 отведены под реквизиты документа — номер и дату. Внутренний регистрационный номер платежки не превышает 6 значений, а дата указывается в формате ДД.ММ.ГГГГ.

- 5 (вид платежа) — вносится способ передачи платежки. Для электронного способа это поле оставляют незаполненным либо вписывают значение, указанное банком заказчика.

- 6 — указывается сумма по контракту прописью, а в 7 строке — это же значение в цифровом варианте.

- 8 — полное (краткое) наименование заказчика. Для бюджетного учреждения необходимо вписать номер лицевого счета в органах Казначейства.

- 9 строка — для расчетного счета заказчика, открытого в банке (20-значный расчетный счет организации).

- 10 — вносится полное наименование банка заказчика.

- В 11 поле платежного поручения указывается БИК банка (значение из справочника БИК РФ).

- В 12 — корреспондентский счет (при наличии) банковского учреждения.

- В полях с 13 по 17 необходимо прописать наименование поставщика, его расчетный счет и реквизиты банка.

- В строки 60 и 102 вносят ИНН и КПП заказчика, а в 61 и 103 — аналогичные сведения об исполнителе.

- 18 — это строка для указания вида операции, в этой ячейке всегда проставляют значение «01» (Правила ведения бухгалтерского учета в кредитных и банковских организациях).

- Поля 19, 20 и 23 платежного поручения заполняются только в тех случаях, когда банк требует предоставление дополнительной информации.

- 21 — очередность платежа. Для расчетов с поставщиком очередность — 5 (ст. 855 ГК РФ).

- В поле 24 для отправки денежных средств исполнителю госконтракта прописывается назначение платежа. Оплата или авансирование производится на основании контракта (указывается его номер и дата) по выставленному счету и документам приемки (товарная накладная, акт выполненных работ и проч.). Для расчетной документации необходимо указать все реквизиты. В обязательном порядке отмечается величина НДС. Если товары, работы или услуги не облагаются налогом на добавленную стоимость, то необходимо написать «НДС не облагается».

При формировании платежки на оплату исполнителям по контракту поля 22 (код УИН) и 101 (статус плательщика) не заполняются. Строки 104—110 остаются пустыми при взаиморасчетах с подрядчиками. Эти поля заполняются в том случае, когда заказчику необходимо сформировать платежное поручение в налоговую инспекцию.

Заполнение платежки при оплате пеней

Рассмотрим образец платежки, как оплатить пени по НДФЛ в 2021 году при получении требования налогового органа. Порядок оформления документа отличается. Указываем другой КБК 182 1 01 02010 01 2100 110. В поле 107 прописываем период, за который образовалась задолженность.

В поле № 22 проставьте значение УИН, которое указано в требовании. Если кода УИН нет, в поле поставьте 0. В поле № 106 поставьте «ТР» (что означает «требование»). В поле 24 используйте такую формулировку, чтобы пояснить, что назначение платежа при уплате НДФЛ (пеня) — не добровольное погашение обязательств, а исполнение требования ФНС:

С 2021 года установлена прогрессивная шкала для НДФЛ

Комментарий

Федеральным законом от 23.11.2020 № 372-ФЗ (далее — Закон № 372-ФЗ) с 2021 года введена прогрессивная шкала ставок при налогообложении НДФЛ. Поправками предусмотрен ряд нововведений.

Новые ставки НДФЛ для резидентов и нерезидентов

Для резидентов РФ установлены следующие ставки НДФЛ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Эти ставки применяются к следующим суммарным доходам резидентов (налоговая база по которым определяется отдельно — новый п. 2.1 ст. 210 НК РФ):

-

- доходы от долевого участия (исчисляются с учетом вычетов по пп. 2.5 п. 2 ст. 220 НК РФ);

- доходы в виде выигрышей, полученных участниками азартных игр и участниками лотерей (с учетом ст. 214.7 НК РФ);

- доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами (с учетом ст. 214.1 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

- доходы по операциям РЕПО, объектом которых являются ценные бумаги (с учетом ст. 214.3 НК РФ);

- доходы по операциям займа ценными бумагами (с учетом ст. 214.4 НК РФ);

- доходы, полученные участниками инвестиционного товарищества (с учетом ст. 214.5 НК РФ);

- доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемыми на индивидуальном инвестиционном счете (с учетом ст. 214.9 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

- доходы в виде сумм прибыли контролируемой иностранной компании;

- иные доходы резидентов, кроме облагаемых по иным ставкам: 35 % по п. 2 ст. 224 НК РФ, 9 % по п. 5 ст. 226 НК РФ и 30 % по п. 6 ст. 226 НК РФ. Эти доходы названы основной налоговой базой. При ее расчете учитываются стандартные по ст. 218 НК РФ, социальные по ст. 219 НК РФ, имущественные по ст. 220 НК РФ и профессиональные вычеты по ст. 221 НК РФ, на которые налогоплательщик имеет право.

Однако агенты по НДФЛ будут определять ставку исходя из всех выплаченных налогоплательщику доходов только с 2023 года(п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ). В 2021 и в 2022 году они расчитывают ставку 13 или 15 (т.е. предел 5 млн руб.) по каждой из перечисленных налоговых баз.

При этом доходы граждан-резидентов от продажи недвижимого имущества (долей в нем), а также от получения недвижимости в дар по-прежнему будут облагаться по ставке 13 процентов, без увеличения до 15 процентов (новый п. 1.1 ст. 224 НК РФ).

Отметим, что доходы некоторых нерезидентов, которые сейчас облагаются по ставке 13 процентов, будут облагаться по новой прогрессивной шкале (новый п. 3.1 ст. 224 НК РФ). Речь идет о доходах от трудовой деятельности следующих лиц:

-

-

- высококвалифицированных иностранных специалистов,

- участников Государственной программы по переселению в РФ,

- работающих в РФ по патенту иностранцев,

- членов экипажей судов, плавающих под госфлагом РФ.

-

Исчисление НДФЛ налоговым агентом

Законом № 372-ФЗ установлены единые правила исчисления налога с применением прогрессивной шкалы (по ставкам 13 и 15 процентов) как для резидентов, так и для нерезидентов. Налог должен рассчитываться на дату получения дохода (определяется по правилам ст. 223 НК РФ) нарастающим итогом с начала налогового периода (года) с зачетом ранее удержанных сумм. В настоящее время так исчисляется налог только по доходам резидентов, облагаемых по ставке 13 процентов. С доходов нерезидентов НДФЛ (в том числе по ставке 13 процентов) НДФЛ рассчитывается при каждой выплате как произведение суммы дохода на налоговую ставку без учета прежних удержаний (п. 3 ст. 226 НК РФ).

Если налогоплательщик получает доход от нескольких налоговых агентов (каждый в пределах 5 млн рублей), то по окончании года налоговая рассчитает налог с совокупной суммы, превышающей 5 млн рублей, и направит гражданину налоговое уведомление.

В заключение

По задумке законодателя, увеличение ставки НДФЛ с 13 до 15 % в отношении доходов граждан, превышающих 5 млн рублей за год, приведет к дополнительному поступлению налога в размере 60 млрд рублей в год. Зачисляться эти суммы будут в федеральный бюджет и по поручению Президента РФ от 08.07.2020 № Пр-1081 направляться на лечение детей с тяжелыми жизнеугрожающими и хроническими заболеваниями.

Платежные поручения по исполнительным листам с 27.09.2021

С 27.09.2021 у организаций появилась обязанность зачислять удержание по исполнительным листам на депозит службы судебных приставов. Делать это необходимо если

- исполнительный лист получен не от взыскателя (получателя), а от службы судебных приставов;

- взыскание относится к единовременным платежам, т.е. выставляется единовременное требование об уплате в твердой сумме, при этом платежи с должника могут удерживаться периодически;

- сумма взыскания составляет более 100 тыс. руб.

Платеж надо перечислить в течение 3-х дней с даты выплаты дохода должнику (ч. 3 ст. 98 Федерального закона от 02.10.2007 N 229-ФЗ).

Пример оформления платежного поручения

Платежное поручение в 1С сформируйте из раздела Банк и касса — Платежные поручения. PDF

Обратите внимание на заполнение полей:

- Вид операции — Прочее списание;

- Ссылка ИНН, КПП плательщика — смените значения организации на ИНН должника, КПП – 0;

- Получатель, Счет получателя — из реквизитов, указанных в исполнительном листе;

- ссылка КБК и ОКТМО — флаг Требуется указывать реквизиты платежа в бюджет не стоит. PDF

- Статья расходов — предопределенная — Выплата заработной платы или создайте свою с видом движения Оплата труда;

- Очередность — 4 (для алиментов — 1);

- Идентификатор платежа — укажите, если исполнительный лист содержит УИН, например, в случаях, когда у должника нет ИНН.

Если задолженность оплачена не полностью, можно настроить напоминания о периодических платежах в Задачах организации.

После получения выписки банка на основании документа Платежное поручение создайте Списание с расчетного счета.

Укажите:

Счет дебета — 76.41.

Если у работника-должника нет ИНН, в поле 60 укажите — 0. При заполнении в поле 60 — 0, в поле 22 — 0 (или код НПА), в поле 108 — укажите идентифицирующую работника информацию. Ей может быть, например, номер СНИЛС (Письма Банка России от 19.05.2021 N 45-19/2414, Казначейства России от 29.04.2021 N 01-00-07/9973).