Фиксированные взносы ип

Содержание:

- Расчёт страховых взносов на разных налоговых режимах

- Как пользоваться онлайн калькулятором — инструкция

- Как рассчитать фиксированные взносы ИП за себя за неполный год?

- Как посчитать доходы

- Кто обязан платить взносы

- При открытии или закрытии ИП в течение года

- Кто обязан платить взносы за себя

- Страховые взносы ИП в 2020 году: размер, сроки уплаты, КБК, отчётность

- Как рассчитать платежи на ОПС и ОМС в калькуляторе — инструкция

- Как оплатить страховые взносы ИП

- 1% с доходов, превышающих 300 000 рублей

Расчёт страховых взносов на разных налоговых режимах

Индивидуальные предприниматели могут выбрать для своего бизнеса любой действующий в РФ режим налогообложения.

Для фиксированных взносов значения не имеет, какая система налогообложения применяется компанией. Однако она влияет на алгоритм расчёта страховых отчислений при превышении годового дохода от предпринимательской деятельности свыше 300 тыс. руб.

Система налогообложения. ОСНО.

База, с которой рассчитывается 1%. Доходы, уменьшенные на величину произведённых и подтверждённых документально расходов и необлагаемую сумму 300 тыс. руб.

Пример. Допустим, доход за 2019 г. составил 1 200 тыс. руб., расходы – 700 тыс. руб. 1% рассчитывается с разницы за минусом 300 тыс. руб. Получаем: ((1200-700)-300)*1%=2 тыс. руб.

Система налогообложения. УСН «Доходы».

База, с которой рассчитывается 1%. Доход минус 300 тыс. руб.

Пример. Здесь всё просто: совокупный годовой доход уменьшаем на 300 тыс. руб. От получившейся величины считаем 1%. Например, доход за 2019 г. составил 850 тыс. руб. Считаем доп.взнос с превышения: (850-300)*1%=5,5 тыс. руб.

Система налогообложения. УСН «Доходы минус расходы».

База, с которой рассчитывается 1%. Доход минус 300 тыс. руб. (расходы в расчёт не берутся).

Пример. Рассчитывается, как при УСН «Доходы». Минфин и судебные органы долго не могли решить, уменьшать ли налогооблагаемую базу на произведённые расходы. В итоге Минфин в своём письме №03-15-05/29955 от 03.05.2018 г. рекомендует считать 1% со всего полученного дохода, не беря в расчёт совершённые расходы.

Этот документ не имеет силы закона, носит скорее рекомендательный характер. Однако, нарушив их, велика вероятность, что ИП потребуется отстаивать свою позицию в суде.

Система налогообложения. ПСН (патентная).

База, с которой рассчитывается 1%. Потенциальный доход – 300 тыс. руб.

Пример. Если потенциальный доход установлен меньше 300 тыс. руб., то платить дополнительно ничего не надо. Если больше, то 1% считается с разницы между потенциальным доходом и необлагаемой суммой в 300 тыс. руб.

Допустим, потенциальный годовой доход установлен 250 тыс. руб. Так как 250 тыс. руб. меньше 300 тыс. руб., то 1% не рассчитывается. Если же, например, потенциальный доход 500 тыс. руб., то придётся заплатить 2 тыс.руб. доп. взносов (500 – 300)*1%.

Система налогообложения. ЕНВД (вменёнка).

База, с которой рассчитывается 1%. Вменённый доход – 300 тыс. руб.

Пример. Алгоритм аналогичен расчёту на ПСН.

Открыв ИП, ведите весь учёт в специальных сервисах. Их сейчас много: для начинающих предпринимателей, не имеющих в штате бухгалтеров, для среднего и крупного бизнеса, под конкретный вид деятельности и универсальные, дешёвые и подороже.

Многие предприниматели выбирают облачный сервис «Моё дело». Это полноценная интернет-бухгалтерия с возможностью вести учёт по всем участкам финансово-хозяйственной деятельности компании при любой системе налогообложения.

Вы сможете без проблем организовать учёт производства, выставлять счета, подготавливать закрывающие документы по сделкам, формировать и отправлять отчётность, вести расчёты с персоналом, проводить сверку с налоговой и много чего ещё. И всё это онлайн, из любого места, где есть интернет.

При необходимости «Моё дело» без проблем интегрируется с любыми сторонними сервисами. Если возникают какие-либо вопросы, то к услугам клиентов круглосуточная поддержка.

Рекомендую попробовать. Тем более, сделать это можно совершенно бесплатно.

Как пользоваться онлайн калькулятором — инструкция

Онлайн форма позволяет рассчитать взносы для следующих случаев:

- за работников по основным тарифам — для ИП и организаций;

- за работников по сниженному тарифу — для малых предприятий;

- для ИП за себя.

Для расчета нужно выбрать подходящий вариант вычислений в калькуляторе и заполнить предложенные поля.

Расчет страховых взносов за работников по основному тарифу

Чтобы рассчитать отчисления на ОПС, ОМС, ВНиМ, НСиПФ за работников, необходимо выполнить следующие действия в онлайн калькуляторе:

Шаг 1. Выбрать лицо, которое проводит расчет — организация или ИП.

Шаг 2. Указать, является ли это лицо малым или средним предприятием (для СМП действуют пониженные тарифы).

Шаг 3. Внести общую сумму дохода, с которой нужно рассчитать страховые отчисления.

Пример заполнения данного поля калькулятора:

Шаг 4. Посмотреть результаты расчета.

Примеры расчета при доходе 100 000:

Страховые взносы за работников отчисляются на:

- обязательное пенсионенное страхование (ОПС) — тариф 22%, с дохода сотрудника более 1 465 000 руб. — 10%;

- обязательное медицинское страхование (ОМС) — тариф 5.1%;

- нетрудоспособность и материнство (ВНиМ) — тариф 2.9%, с дохода свыше 966 000 руб. — 0%;

- несчастные случаи и профзаболевания — 0.2%.

Для малых и средних предприятий

Субъекты малого и среднего предпринимательства в связи с пандемией коронавируса имеют право на пониженные тарифы страховых взносов ():

- с заработной платы в пределах МРОТ платится взнос по основной ставке (22%, 5.1% и 2.9%);

- с заработной платы более МРОТ отчисления считаются по сниженным ставкам (10%, 5% и 0%).

Данные нововведения учтены в онлайн калькуляторе.

Малым и средним предприятиям нужно рассчитывать взносы за работников в калькуляторе в следующем порядке:

Шаг 1. Выбрать тип лица, проводившего расчет — ИП или организация;

Шаг 2. Указать, что данное лицо является малым.

Шаг 3. Указать число сотрудников, зарплата которых за месяц составляет МРОТ или меньше, а также привести соответствующую сумму дохода данных работников.

Шаг 4. Указать число сотрудников, которые получают заработную плату более МРОТ за месяц, а также их размер дохода.

Пример заполнения онлайн калькулятора (2 работника работают неполный день и получают по 10000 в месяц; 3 работника получают зарплату свыше МРОТ):

Шаг 5. В нижнем поле можно посмотреть результаты расчетов — отчисления на ОПС, ОМС, ВНиМ, НСиПФ, а также общий размер страховых платежей.

Таблица тарифов

Ниже представлена таблица с тарифами по страховым взносам в 2021 году:

|

Малые и средние предприятия |

Основной тариф |

||

|

ОПС |

С части з/п в пределах МРОТ |

22% |

22% |

| С части з/п свыше МРОТ |

10% |

||

| С зарплаты, превышающей предельную базу 1 465 000 |

10% |

10% |

|

|

ОМС |

С з/п в пределах МРОТ |

5.1% |

5.1% |

| С з/п более МРОТ |

5% |

||

|

ВНиМ |

С з/п в пределах МРОТ |

2.9% |

2.9% |

| С з/п свыше МРОТ |

0% |

||

| С зарплаты, превышающей предельную базу 966 000 |

0% |

0% |

|

|

НСиПФ |

От 0.2% |

Для ИП за себя за полный и неполный год

Индивидуальные предприниматели ежегодно платят за себя страховые взносы, состоящие из фиксированной части на ОПС и ОМС, а также дополнительного 1% на ОПС от суммы дохода, превышающей за год 300 000 руб.

Рассчитать сумму страховых отчислений для ИП за себя за полный и неполный год также можно в онлайн калькуляторе.

Пошаговая инструкция по расчету:

Выбрать плательщика — индивидуальный предприниматель.

Выбрать вид страховых взносов — за себя.

Указать, за какой период требуется расчет — за весь год или за его часть (при открытии или закрытии ИП в течение года).

Если выбран полный год, то нужно внести сумму дохода. В нижней части онлайн калькулятора отражаются размеры пенсионного и медицинского взноса, а также общая сумма страховых отчисления для индивидуального предпринимателя.

Если выбран неполный год, то нужно указать границы расчетного периода (включается дата открытия или закрытия ИП), а также сумму полученного дохода от деятельности ИП. Внизу можно посмотреть результаты расчета онлайн калькулятора.

Как рассчитать фиксированные взносы ИП за себя за неполный год?

Индивидуальные предприниматели обязаны платить страховые платежи за себя со дня регистрации в качестве ИП по день закрытия, включая крайние дни. Если ИП закрывается или открывается в течение года, то данный год неполный, и для него сумму взносов нужно рассчитать отдельно с учетом пребывания в статусе предпринимателя.

За полный год сумма страховых платежей на обязательное пенсионное и медицинское страхование включает:

- фиксированный платеж на ОПС = 32 448 руб. (за 2020 год действует льгота для пострадавших от коронавируса, сумма уменьшена до 20 318 руб.);

- дополнительный пенсионный взнос в виде процента при доходах свыше 300 тыс. руб. = 1% × (Годовой доход — 300 000);

- фиксированный платеж на ОМС = 8 426 руб.

За полный год фиксированные взносы перечисляются до конца расчетного года, процент — до 1 июля следующего.

При закрытии нужно посчитать, какая часть фиксированных взносов приходится на период с 1 января расчетного года по день прекращения предпринимательства, указанный в свидетельстве, включительно.

При открытии нужно посчитать, какая часть приходится на период со дня регистрации, указанного в свидетельстве, включительно по 31 декабря расчетного года.

Чтобы рассчитать страховую сумму, положенную к уплате на ОПС и ОМС (фиксированная часть), нужно сначала определить часть взносов, приходящихся на полные месяцы, далее посчитать часть, приходящуюся на дни в неполном месяце (в котором было открытие или закрытие ИП), сложить полученные значения. Итогом будет та величина страхового фиксированного платежа на ОПС и ОМС, которую нужно заплатить гражданину в установленный срок за себя.

Формулы для расчета:

Взнос за полные месяцы работы в качестве ИП = Годовой фиксир.платеж ÷ 12 мес. × Кол-во полных месяцев.

Взнос за дни работы в качестве ИП в неполном месяце = Годовой фиксир.платеж ÷ 12 мес. × Кол-во дней в качестве ИП в неполном месяце ÷ Кол-во календарных дней в неполном месяце.

Общий фиксированный платеж = Взнос за полные месяцы + Взнос за дни в неполном месяце

Например, если ИП прекратил свою деятельность 29 сентября 2020 года, то взносы нужно посчитать за период с 01 января по 29 сентября 2020 года, при этом 8 месяцев будет полных (с января по август) и один неполный — сентябрь, в котором человек был предпринимателем в течение 29 дней.

Ниже приведен пример расчета в случае, когда ИП закрывается в середине 2020 года.

Процент с суммы превышения над 300 тыс. руб.

Фактическое время пребывания в статусе индивидуального предпринимателя никак не влияет на уплату дополнительного 1% с суммы превышения доходов над 300 тыс. руб.

Если у ИП доход за время работы в расчетном году больше 300 тыс. руб., то нужно дополнительно посчитать 1% от разности фактического дохода и 300 000

При этом не важно, когда он прекратил свою деятельность и когда ее начал

Например, если ИП закрылся 20 июля 2020 года и успел заработать за период до закрытия с 1 января по 20 июля 2020 — 500 000 руб., то нужно отдельно посчитать часть фиксированных страховых платежей на ОПС и ОМС по формулам приведенным выше (пропорционально работе в качестве ИП) и отдально рассчитать процент с превышения по формуле = 1% × (500 000 — 300 000).

Пример расчета страховых платежей при закрытии в 2020 году

Исходные данные:

ИП занимается розничной продажей продуктов питания, закрывается 5 октября 2020 года — эта дата указана в свидетельстве о прекращении деятельности в качестве ИП.

Размер полученного дохода за период с 1 января по 5 октября 2020 = 480 000 руб.

Как рассчитать взносы к уплате за себя:

Розничная продажа продуктов не включается в Перечень отраслей, пострадавших от коронавируса, а потому размер фиксированного страхового платежа для данного ИП стандартный, установленный для 2020 года (не уменьшенный).

В 2020 году ИП до закрытия отработал 9 полных месяцев (с января по сентябрь) и 5 дней в октябре.

Фиксированный на ОПС = (32 448 ÷ 12 × 9) + (32 448 ÷ 12 × 5 ÷ 31) = 24 336 + 436 = 24 772 руб.

Фиксированный на ОМС = (8 426 ÷ 12 × 9) + (8 426 ÷ 12 × 5 ÷ 31) = 6 319,5 + 113,3 = 6 432,8 руб.

Дополнительный на ОПС = 1% × (480 000 — 300 000) = 1 800 руб.

Перечисление страховых платежей нужно сделать до 20 октября 2020 года включительно.

Как посчитать доходы

Если вы заработали за год больше 300 000 рублей, то в ПФР дополнительно уплачивается 1% от суммы превышения. В ФФОМС доплачивать ничего не надо.

Для уплаты дополнительного 1% в ПФР размер доходов рассчитывается следующим образом:

- для УСН — это весь заработок без учета расходов (строка 113 раздела 2.1.1 декларации по УСН доходы и строка 213 раздела 2.2 декларации по УСН доходы минус расходы);

- для ЕНВД — это вмененный доход за год (сумма значений по строке 100 раздела 2 деклараций по ЕНВД за все кварталы);

- для патентной системы — это потенциально возможный к получению годовой доход (строка 010); если патент получен на срок менее 12 месяцев, то общий показатель делят на 12 и умножают на количество месяцев срока, на который выдан патент (строка 020).

Если предприниматель совмещает несколько режимов налогообложения, то заработки по каждому из них суммируются. В таком случае в калькулятор расчета пенсионных взносов для ИП в 2021 году заносят общую сумму и считают взносы с нее.

Кто обязан платить взносы

Обязанность уплаты страховых взносов распространяется на всех ИП, вне зависимости от следующих обстоятельств:

- рода деятельности;

- периода, когда было зарегистрировано предприятие;

- формы налогообложения;

- активности по ведению предпринимательской деятельности;

- наличия или отсутствия доходов;

- привлечения персонала или самостоятельной работы.

Некоторые категории предпринимателей в определенных ситуациях законодательство освобождает от отчисления взносов по обязательному социальному страхованию.

Возможность освобождения от уплаты страховых взносов законодательно установлена в отношении следующих ИП:

- пребывающих на армейской или альтернативной гражданской службе;

- находящихся в отпуске по уходу за малышом в течение полутора лет от момента рождения;

- за время, проведенное в заключении, если предпринимателя впоследствии реабилитировали; на указанный период, чтобы приостановить начисление страховых взносов, нужно закрыть предприятие, проведя данную операцию посредством доверенности, оформленной на поручителя;

- ухаживающих за лицами с инвалидностью первой группы или престарелых (старше 80 лет и нуждающихся в постоянном уходе);

- если предприниматель проживает с супругом в местности, где отсутствует возможность осуществления деятельности;

- аналогичная ситуация для мужей или жен сотрудников дипломатических служб, находящихся с семьей за границей (установлено ограничение данного периода не более пяти лет).

Если в течение перечисленного срока, несмотря на сложности, ИП продолжал деятельность, страховые взносы будут начислены. Освобождение от данных выплат возможно исключительно при подаче нулевой декларации в государственные налоговые органы.

При открытии или закрытии ИП в течение года

Если индивидуальный предприниматель регистрирует свою деятельность или закрывает ее в течение года, то страховая сумма будет зависеть от того, сколько месяцев года пришлось на предпринимательскую деятельность.

Рассчитывается часть платежа, приходящаяся на период работы физического лица в качестве ИП — согласно п.5 ст.430 НК РФ пропорционально количеству календарных месяцев, в течение которых физ.лицо было ИП.

Пример при открытии:

Физическое лицо регистрирует ИП с 01 марта 2019, значит сумма фиксированного платежа за 2019 года рассчитывается так:

- на ОПС = 29354 * 10мес. / 12мес. = 24461,67;

- на ОМС = 6884 * 10мес. / 12мес. = 5736,67.

Если доход окажется больше 300 т.р., то дополнительно нужно будет уплатить 1% от превышающей суммы.

Пример при закрытии:

Физическое лицо закрывает ИП 30 июня 2019 года, значит фиксированный взнос за 2019 года рассчитывается так:

- на ОПС = 29354 * 6мес. / 12мес. = 14677;

- на ОМС = 6884 * 6мес. / 12мес. = 3442.

Плюс платится 1% с дохода более 300 т.р., если таковой имеется.

За неполный месяц

Согласно п.5 ст.430 НК РФ, расчет страхового платежа за неполный месяц производится пропорционально дням, пришедшимся на предпринимательскую деятельность, включая день открытия или закрытия ИП.

Кто обязан платить взносы за себя

Уплата страховых взносов на своё страхование постоянно вызывает споры, в которых предприниматели доходят даже до Верховного суда. ИП считают несправедливой обязанность вносить эти платежи, если деятельность ими не ведётся или прибыли от неё нет.

Однако суды не видят оснований освобождать таких предпринимателей от уплаты взносов, в том числе и тогда, когда ИП работает по найму и взносы за него платит работодатель. Об этом также неоднократно говорил Минфин, например, в письме от 21.09.2017 № 03-15-05/61112: «Уплата индивидуальными предпринимателями страховых взносов осуществляется независимо от возраста, вида осуществляемой деятельности и факта получения от неё доходов в конкретном расчётном периоде».

Закон содержит всего пять ситуаций, когда начисление страховых взносов временно приостанавливается:

- Уход за ребёнком в возрасте до полутора лет по каждому ребёнку, но не более шести лет в общей сложности.

- Уход за инвалидом 1 группы, ребёнком-инвалидом, пожилым лицом старше 80 лет.

- Служба в армии по призыву (на контрактников не распространяется).

- Период проживания за пределами РФ с супругом, который направлен на работу дипломатического, консульского, представительского характера, но не более пяти лет.

- Период проживания с супругом-военнослужащим в местностях, где не было возможности вести деятельность, но не более пяти лет.

Само по себе наступление одного из этих условий не освобождает предпринимателя от начисления взносов. В этот период бизнес в реальности вести нельзя, кроме того, отсутствие деятельности надо подтверждать документально. Если вы хотите получить освобождение от уплаты взносов по одной из указанных причин, надо обратиться в свою ИФНС с заявлением.

Остается ещё сказать, что не предусмотрены льготы для пенсионеров, инвалидов, многодетных семей и других слабозащищённых социальных категорий. Уплата страховых взносов такими предпринимателями осуществляется в полном размере.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Страховые взносы ИП в 2020 году: размер, сроки уплаты, КБК, отчётность

Главным нормативным документом, регулирующим страховые взносы, служит Налоговый Кодекс, а точнее, его 34-я статья.

В РФ установлено 2 вида взносов:

- фиксированные (предприниматель платит за себя);

- с ФОТ работников (оплачивает работодатель).

Познакомимся с ними поближе.

За себя

Так называют страховые взносы на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС), которые предприниматель оплачивает ежегодно сам за себя.

Платежи на ОПС и ОМС носят обязательный характер. А вот отчисления в Фонд соцстраха для ИП без работников – дело сугубо добровольное. При желании предприниматель может заключить договор с Фондом соцстраха и проводить отчисления по установленным для него тарифам. В этом случае становятся доступными все «плюшки» от ФСС: оплачиваемый больничный лист, пособие при рождении ребёнка и т. п.

Размер обязательных платежей на ОПС и ОМС – фиксированный, устанавливается законодательно на каждый новый календарный год и не меняется на всём его протяжении.

Считать самим сумму для уплаты за год при доходе, не превышающем лимит в 300 тыс. руб., не придётся. Налоговое ведомство доводит эти сведения до налогоплательщиков путём рассылки информационных писем. Кроме того, найти нужные цифры можно на сайте ФНС, в СМИ и на специализированных интернет-порталах.

Я тоже для сведения привожу эти данные за текущий 2020 г. и 2 предыдущих года:

| Год | Величина взноса (руб.) при годовом доходе, не превышающем 300 тыс. руб. | |

| ОПС | ОМС | |

| 2018 | 26 545 | 5 840 |

| 2019 | 29 354 | 6 884 |

| 2020 | 32 448 | 8 426 |

| 2020 для пострадавших отраслей из-за пандемии | 20 318 |

Если проанализировать динамику по годам, то станет очевидным их ежегодный рост. Поэтому, если открыли ИП, но деятельности нет, и в дальнейшем вы не планируете заниматься предпринимательством, подайте заявление на закрытие, чтобы сэкономить на страховых отчислениях. Уверена, сорок с лишним тысяч рублей ни для кого не лишние!

При доходе свыше 300 тыс. руб. придётся самостоятельно рассчитать и оплатить дополнительно к фиксированным платежам взнос в размере 1% с суммы превышения.

По общему правилу делать это можно:

- ежемесячно;

- ежеквартально;

- единовременно.

Выгоднее платить ежемесячно или ежеквартально, т.к. фактически уплаченные страховые суммы уменьшают налог. Подробнее читайте ниже.

В платёжном документе (неважно каким он будет: поручение, квитанция или списание с карты) обязательно нужно указывать код бюджетной классификации (КБК):

| Наименование | КБК |

| Платёж | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штраф | 182 1 02 02140 06 3010 160 |

А теперь конкретно по срокам! Заплатить фиксированные платежи необходимо не позднее 31 декабря отчётного года, т. е. за 2020 г. последним днём, когда деньги могут поступить на счета налоговой без просрочки будет 31.12.2020 г. По доп.взносу разрешается рассчитываться до 01 июля года, следующего за отчётным. Например, страховые взносы ИП 2020 г. – до 01.07.2021 г.

За работников

Предприниматели-работодатели уплачивают страховые взносы, исчисляемые в % от начисленной зарплаты своих сотрудников (ФОТ).

Их перечень гораздо шире, и все они носят обязательный характер.

| Вид | Ставка в % (основная категория плательщика) | Примечание |

| ОПС | 22 | Ставка 10% после превышения налогооблагаемой базы предельного размера. Предусмотрены пониженные тарифы |

| ОМС | 5,1 | Предусмотрены пониженные тарифы |

| На временную нетрудоспособность и в связи с материнством | 2,9 | Предусмотрены пониженные тарифы |

| На травматизм | от 0,2 до 8,5 (зависит от вида деятельности) | При наличии определённых оснований могут применяться понижающие/повышающие коэффициенты |

Отчитались и уплатили по-старому? Сдайте уточнёнки!

Оплачиваются взносы ежемесячно, до 15 числа месяца, следующего за месяцем начисления.

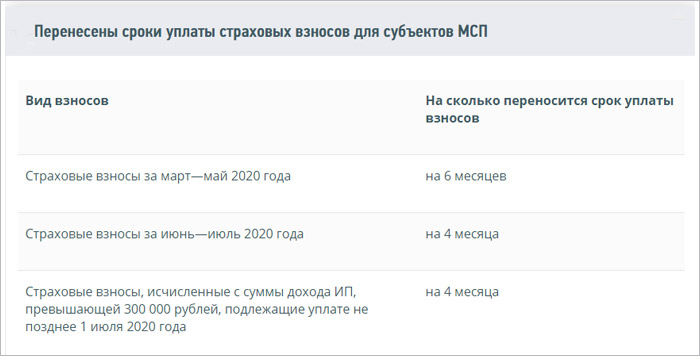

Важно! В рамках всё той же поддержки перенесены сроки уплаты страховых взносов:

Коды бюджетной классификации здесь другие:

| Наименование платежа | КБК |

| Взносы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 1010 160 |

| Пени на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 2110 160 |

| Штрафы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 3010 160 |

| Взносы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 1011 160 |

| Пени на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 2011 160 |

| Штрафы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 3011 160 |

Представляется ежеквартальный отчёт «Расчёт по страховым взносам». Сроки его подачи – до 30 числа месяца, следующего за отчётным кварталом. Способ подачи зависит от количества сотрудников.

При штате до 10 чел. расчёт можно сдавать:

- электронно;

- на бумажном носителе.

Свыше 10 чел. – только в электронном виде.

Как рассчитать платежи на ОПС и ОМС в калькуляторе — инструкция

Онлайн калькулятор очень прост в использовании. ИП необходимо указать только один исходный параметр — сумму дохода от предпринимательской деятельности за 2019 год.

Если есть необходимость рассчитать платеж за 2020 год, отметьте соответствующее поле в верхней части онлайн калькулятора. При этом в поле для указания дохода следует внести данное значение по итогам 2020 года.

Расчет проводится в онлайн режиме, страница сайта не перезагружается. Результаты вычислений можно увидеть внизу формы калькулятора в виде обязательного страхового платежа:

- на пенсионное страхование;

- на медицинское страхование;

- суммарная величина страхового взноса за год.

Ниже на примере показано, как провести расчет в калькуляторе.

Пример расчета

Исходные данные:

Индивидуальный предприниматель на упрощенной системе в 2019 году имеет доход в размере 550000 руб.

Расчет:

В поле для указания суммы вносится 550000.

Итоги расчетов в калькуляторе:

На ОПС = 29354 + 1% * (550000 — 300000) = 31854 руб.

На ОМС = 6884 руб.

Общий страховой платеж = 31854 + 6884 = 38738 руб.

Фиксированные и дополнительные взносы за 2019 и 2020 года

Физические лица, образовавшие ИП, обязаны самостоятельно посчитать сумму страхового взноса и уплатить ее в налоговый орган в установленный срок.

Платеж является обязательным только в отношении пенсионного и медицинского обеспечения.

Социальное страхование не является обязательным для индивидуальных предпринимателей. Застраховаться в ФСС они могут по собственной инициативе, если есть потребность в получении социальных пособий по нетрудоспособности или материнству. При этом добровольно уплачивается взнос на ВНиМ.

На пенсионное и медицинское страхование платежи перечисляются абсолютно всеми ИП без исключения, независимо от того, есть работники у предпринимателя или нет.

Раньше фиксированная часть взноса на ОПС и на ОМС зависели от размера МРОТ на начало года, за который производится уплата. Сейчас такой зависимости нет.

Размеры страховых платежей определяются нормами ст.430 НК РФ, где в п.1 указаны конкретные суммы для каждого года:

|

2018 |

2019 |

2020 |

|

|

Фиксированный ОПС, руб. |

26545 | 29354 | 32448 |

|

Дополнительный ОПС (если доход > 300т.р.) |

1% от дохода свыше 300 т.р. (общая сумма не должна превышать 8*Фиксированный взнос на ОПС) |

||

| Фиксированный ОМС, руб. |

5840 |

6884 |

8426 |

Сроки уплаты

Взнос перечисляются двумя частями:

- фиксированная часть уплачивается в срок до 31 декабря года, за который производится уплата (за 2019 — до 31.12.2019);

- дополнительная часть на ОПС (с дохода свыше 300т.р.) — в срок до 01 июля следующего года согласно п.2 ст.432 НК РФ (за 2019 — до 01.07.2020).

Если предприниматель закрывает свою деятельность в течение года, то заплатить взносы нужно в течение 15-ти дней с даты закрытия.

Как оплатить страховые взносы ИП

Взносы перечисляются в налоговую инспекцию по месту жительства ИП. Взносы можно оплатить с расчётного счёта ИП, с личной карты на сайте налоговой или наличными по квитанции в Сбербанке.

-

Перейдите на сайт

. Дайте согласие на обработку персональных данных и выберите Заполнение всех платежных реквизитов документа. - Укажите Налогоплательщик — Индивидуальный предприниматель, Расчётный документ — Платёжный документ и нажмите Далее.

- Под строкой Код ОКТМО поставьте галочку Определить по адресу. Укажите ваш адрес места жительства. Нажмите Ок. Коды ИФНС и ОКТМО определятся автоматически. Нажмите Далее.

- Укажите и нажмите Далее. Остальные поля определятся автоматически.

- Укажите Статус лица: 13 — индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства.

- Основание платежа: ТП — платежи текущего года.

- Налоговый период: Годовые платежи и год.

- Укажите сумму платежа.

- Укажите ваши ФИО и ИНН. Под строкой Адрес места жительства выберите Совпадает с адресом местонахождения объекта. Нажмите Далее и затем Уплатить.

- Для оплаты онлайн выберите способ уплаты Банковской картой. Для оплаты наличными через Сбербанк выберите — Сформировать квитанцию. Для оплаты через интернет-банк выберите — Через сайт кредитной организации и далее ваш банк.

Внимание! Оплатить страховые взносы через интернет на сайте налоговой можно только с личной карты или счёта. Для оплаты с расчётного счёта ИП сформируйте платёжки на нашем сайте

1% с доходов, превышающих 300 000 рублей

Как и раньше, в 2021 году индивидуальным предпринимателям, годовой доход которых будет больше 300 000 рублей, придется (дополнительно к фиксированным платежам) заплатить в ФНС 1% от суммы доходов, превысивших эти 300 000 рублей.

Данный платеж рассчитывается по следующей формуле:

Плательщикам ОСН, УСН, ЕНВД и ПСН (патента) в качестве дохода необходимо брать:

- ЕНВД – вмененный доход за все кварталы календарного года;

- ПСН – потенциально возможный доход, от которого рассчитывалась стоимость патента.

- ОСН – доходы, уменьшенные на расходы.

- УСН – доходы.

В случае совмещения разных систем налогообложения, доходы по каждой из них необходимо суммировать.

Обратите внимание, 1% с доходов свыше 300 тыс. руб

в 2021 году не может быть больше 8-кратной величины взноса, установленного п. 1 ст. 243 НК РФ (32 448 х 8 = 259 584 руб.).

Крайний срок оплаты взноса 1% с доходов – 1 июля следующего года (за 2020 год – до 1 июля 2021 года, за 2021 год – до 1 июля 2022 года), но его можно начать оплачивать и в текущем году, если доходы уже превысили 300 000 руб.