Статотчетность в фтс. заполнение и отправка напрямую из «1с:бухгалтерии 8»

Содержание:

- Какой пакет требуется для оформления

- Определение

- Статистическая отчетность при экспорте (импорте) товара в страну ЕАЭС

- Чем отличается сделка через посредников

- Типичные ошибки при заполнении статистической формы учета перемещения товаров

- Заказ на сборку (печатная форма с QR кодом) к документу Заказ клиента для УТ 11, КА 2.4

- Кто должен подавать статистическую отчетность?

- Представление статформы на бумажном носителе (без ЭП)

- Случаи, в которых статистическая форма не заполняется

- Срок представления статформы

- Заполнение формы учета перемещения товаров в «1С:Бухгалтерия 3.0»

- Исправление ошибки в статформе

Какой пакет требуется для оформления

В Договоре о Евразийском экономическом союзе подробно изложен порядок, регламентирующий экспорт в Казахстан, какие необходимы документы для обоснования права на освобождение от НДС, сроки и условия подачи отчетности. Косвенные налоги платит компания-импортер в бюджет своего государства, а поставщик освобождается от этой обязанности при условии, что покажет экспортную операцию в декларации по НДС до истечения 180 дней со дня отгрузки. Одновременно нужно представить:

- Заключенный договор о поставке продукции, продаже товара, предоставлении техники и оборудования по лизингу.

- Заявление о ввозе импорта от контрагента из Казахстана, либо «Перечень заявлений» из базы ФТС (https://www.nalog.ru/), где сведены данные от всех стран-участниц Договора.

- Иные документы:

транспортные — подтверждающие перемещение груза за пределы России (грузовая, товарно-транспортная Т-1, международная SRM-накладная); таможенные отметки на них не ставятся;

товаросопроводительные документы, счета-фактуры по выставленному и «входящему» налогу, если организация претендует на вычет; при расчете наличными — приходные ордера, справки из банка о зачислении средств на счет.

Практически, требуется тот же пакет, что подробно был рассмотрен при оформлении экспорта в Белоруссию. Если расчет производится валютой, и цена поставки превышает 50 тыс. долларов США, ФНС может затребовать паспорт и банковские справки (Информационное письмо БР № 43, 21.01.2014). Если не уложиться в отведенный срок, налог придется заплатить полностью по ставке 10% или 18% — зависимости от вида товара.

В декларации нужно отражать операцию экспорта с указанием ставки 0% даже, когда он вообще не подлежит налогообложению в стране экспортера. С 1 июля 2016 года соответствующие изменения внесены в ст.149 Налогового кодекса РФ. При этом сохраняются все требования по срокам декларирования и подтверждения экспортной сделки, а также право на получение вычета.

Определение

Такой документ необходим для перевозки любого товара независимо от того, на каком транспорте это будет осуществляться. Заполняется документ человеком, который заключает договор. Также заполнение может быть выполнено поручителем, которому дано право на распоряжение товарами.

ФТС назначена органом, который отвечает за сбор статистических данных и их обработку. Также таможенная служба формирует специальную статистическую информацию о совершении торговли между государствами, которые являются членами Таможенного союза.

Помимо этого, ФТС передает всю обработанную информацию в службу государственной статистики. После введения этого требования в РФ, многие участники ВЭД не совсем положительно оценили данное нововведение, ведь это определенный барьер при выполнении перемещений товаров по ТС.

Необходимо отметить, что данная ситуация осложнена еще тем, что когда заполняешь статистическую форму, нужно указать много информации (код ТН, ВЭД, ТС, описание товара, которое дает возможность провести его индикацию по коду, стоимости и многому другому). Раньше эта информация была не нужна.

Существуют группы перевозимых товаров, на которые не требуют обязательного заполнения данного документа. К ним относят:

- Группы индивидуального потребления, которые перемещают лица, имеющие определенные преимущества. К примеру, такими являются консульские учреждения.

- Транзитные.

Когда организация заключает сделку на вывоз товара из Российской Федерации или, наоборот, на ввоз товара в страну, то стоит помнить об обязательной подаче статистической формы в региональный таможенный орган. Существуют сроки, которые необходимо соблюдать в обязательном порядке. На данный момент этот срок составляет 8 дней от начала следующего месяца после совершения транспортировки товара.

Статистическая отчетность при экспорте (импорте) товара в страну ЕАЭС

Вопрос

Какую статистическую отчетность необходимо предоставить в таможенные органы при экспорте (импорте) товара в страну ЕАЭС? Какое предусмотрено наказание за непредоставление и несвоевременное предоставление статистической формы, и каковы сроки давности в 2017 году?

Ответ

Если ваша российская организация вывозила (ввозила)

товар из РФ в страны ЕАЭС (Белоруссию, Казахстан, Киргизию, Армению) необходимо заполнитьстатистическую форму учета перемещения товаров и представить в любой таможенный орган (далее – ТО) в регионе деятельности которого ваша организация-резидент состоит на налоговом учете <1>.

Вы должны это сделать не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка товаров со склада или получение товаров на склад.

Статистическая форма представляется с помощью Личного кабинета участника ВЭД на сайте таможенных органов https://edata.customs.ru/ <2>

в электронном виде с заверением электронной подписью (ЭП) заявителя в следующем порядке:

- Заполните электронную форму статформы.

- Проверьте правильность и полноту заполнения статформы.

- Отправьте заполненную статформу в ТО, заверив ее ЭП.

- Получите регистрационный номер статформы, присвоенный ей при автоматической регистрации в ТО;

либо на бумажном носителе в следующем порядке:

- Заполните электронную форму статформы на сайте.

- Проверьте правильность и полноту заполнения статформы.

- Получите системный номер и распечатайте статформу.

- Заверьте статформу подписью и печатью.

- Подайте статформу на бумажном носителе лично либо заказным почтовым отправлением в ТО, в регионе деятельности которого Ваша организация – заявитель состоит на учете в налоговом органе.

- Должностное лицо ТО по получении статформы на бумаге, запросит её в информационной системе по системному номеру, проверит сведения и регистрирует ее, присвоив регистрационный номер.

- Запросите и получите регистрационный номер статформы.

Обратите внимание

, что с 29 января 2020 года в КоАП введена новая статья 19.7.13. «Непредставление или несвоевременное представление в таможенный орган статистической формы учета перемещения товаров» в соответствии с которой за непредставление статистической формы таможенными органами на вашего руководителя может быть наложенадминистративный штраф в размереот десяти тысяч до пятнадцати тысяч рублей ; на организацию –от двадцати тысяч до пятидесяти тысяч рублей.За повторное совершение административного правонарушения

налагается штраф на руководителя в размереот двадцати тысяч до тридцати тысяч рублей; на организацию –отпятидесяти тысяч до ста тысяч рублей <3>.

Предприниматели уплачивают штраф в той же сумме что и организации <4> .

В этом случае срок давности привлечения к административной ответственности составляет один год

<5>.

Если вы обнаружите, что при заполнении статистической формы допустили ошибки, либо указали неполные, требующие изменения или уточнения сведения о товаре, то в течение 10 рабочих дней со дня обнаружения такого факта вы должны представить в таможенные органы заявление об аннулировании статистической формы и представить новую форму.

При этом вы будете освобождены от штрафа в случае, если найдете и исправите ошибку раньше таможенного органа <6>.

Обоснование

<1> П. п. 1-2, 5, 7 Постановления Правительства РФ от 07.12.2015 N 1329 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами – членами Евразийского экономического союза» (вместе с «Правилами ведения статистики взаимной торговли Российской Федерации с государствами – членами Евразийского экономического союза»). Образец формы и Правила ее заполнения приведены соответственно в Приложении N 1 и Приложении N 2 к Правилам ведения статистики.

<2> На сайте https://edata.customs.ru вы можете найти ответы на наиболее часто задаваемые вопросы по заполнению статистической формы, методические материалы (видеоролики), адреса таможенных органов правомочных принимать эту форму.

<3> В соответствии с Часть 1 ст. 23.8 КоАП РФ протоколы об административных правонарушениях по ст. 19.7.13 составляются таможенными органами.

<4> Примечание 1 к ст. 19.7.13 КоАП РФ.

<5> Часть 1 ст. 4.5 КоАП РФ.

<6> Примечание 2 к ст. 19.7.13 КоАП РФ.

Чем отличается сделка через посредников

В международной торговле очень распространены сделки с привлечением третьих лиц, особенно транспортных компаний. Это связано с тем, что многие российские предприятия, тем более представители малого и среднего бизнеса, не имеют развитой логистической инфраструктуры. Товар должен поставляться точно в срок, а это предполагает наличие транспорта, складов, персонала. Обычно заключается один из трех вариантов договора:

- поручения — поверенный совершает действия от имени продавца, и за все отвечает сам экспортер; объем обязательств зависит от договора, в него может включаться доставка, перевозка, подача исков и так далее;

- комиссии — комиссионер чаще всего заключает сделки для экспортера и за его счет, но от своего имени: он несет ответственность перед покупателем; может принять на себя делькредеро (ручательство) за то, что импортер не откажется от сделки;

- агентский — агент действует (заключает сделку, хранит, отгружает, доставляет товар), как от своего имени, так и от лица продавца; от этого зависит, кто отвечает перед покупателем.

При продаже через посредника ФНС дополнительно потребует представить подписанный с ним договор, а также перевозочные документы, если промежуточный участник сделки занимается доставкой. Покупатель в Казахстане — также обязан внести его реквизиты в заявление о ввозе товара. Информация об агенте и принципале отражаются на специальной странице. Если этих данных не будет, то освобождение от НДС при экспорте в Казахстан получить будет невозможно. В заключение отметим, что торговые сделки с партнерами из всех стран ЕАЭС оформляются одинаково.

Виктор Степанов, 2016-08-01

Побережных Людмила

Типичные ошибки при заполнении статистической формы учета перемещения товаров

| Графа СФ | Неверное указание сведений | Верное указание сведений | Примечание |

| Графа «Номер аннулируемой статистической формы» | При многократном аннулировании СФ, содержащих сведения об одной и той же поставке:указание номера ПЕРВОЙ поданной и зарегистрированной таможенным органом СФ (которая ранее аннулирована) по этой поставке | Указание номера ПОСЛЕДНЕЙ поданной и зарегистрированной таможенным органом СФ, которую необходимо аннулировать | |

| Неуказание номера аннулируемой СФ | Указание номера зарегистрированной таможенным органом СФ, которая должна быть аннулирована | ||

| «Отчетный период» | При импорте:Дата счет-фактуры, дата договора или иного товаросопроводительного документа | Месяц и год принятия на учет товара, указанные в гр. 13 заявления о ввозе товаров и уплате косвенных налогов | п. 6 Постановления Правительства РФ от 19.06.2020 № 891Правила заполнения СФ, пояснения к графе «Отчетный период» |

| Графа 3 «Лицо, ответственное за финансовое урегулирование» | Для юридических лиц:ФИО, место жительства, а также сведения о документе, удостоверяющем личность директора юридического лица | Для юридических лиц:Наименование и местонахождение юридического лица | Постановление Правительства РФ от 19.06.2020 № 891Правила заполнения СФПояснения к графе 3 СФ |

| Графа 9 «Вид транспорта на границе» | Код 90 (транспортное средство, перемещающееся в качестве товара своим ходом) – для товаров, не являющихся транспортными средствами;Код 99 (прочие) – для товаров, перемещаемых экспедиторскими компаниями, при интернет-торговле или когда вид транспорта неизвестен | Код 90 (транспортное средство, перемещающееся в качестве товара своим ходом) – ТОЛЬКО для транспортных средств, перемещающихся в качестве товара своим ходом;Код 99 (прочие) – для товаров, перемещаемых иными видами транспорта, не поименованными в списке возможных вариантов выбора при заполнении СФ | Постановление Правительства РФ от 19.06.2020 № 891Правила заполнения СФПояснения к графе 9 СФ |

| Графа 10 «Документы» | Указание нескольких договоров (при наличии таковых) | Указание одного договора | п. 6 Постановления Правительства РФ от 19.06.2020 № 891Правила заполнения СФПояснения к графе 10 СФ |

| Графа 12«Описание товара» | Общее описание товара из ТН ВЭД ЕАЭС, соответствующее выбранному классификационному коду / код ТН ВЭД ЕАЭС | Наименование товара в соответствии с транспортными (перевозочными) документами или счет-фактурой (инвойсом), дополнительные сведения, позволяющие идентифицировать товар и отнести к 10-значному классификационному коду по ТН ВЭД ЕАЭС | Постановление Правительства РФ от 19.06.2020 № 891Правила заполнения СФПояснения к графе 12 СФ |

| Графа 13 «Стоимость товара»Графа 14 «Статистическая стоимость товара(в долларах США)»Графа 16 «Вес нетто товара (кг)»Графа 17 «Статистическая стоимость товара(в рублях)»Графа 18 «Дополнительные единицы» | Значения, указанные в графах, равны между собой: Графа 17=Графе 14 | Графа 13 может быть равна графе 14 или графе 17, лишь в случае, если валюта контракта – доллар США или рубль соответственно | Постановление Правительства РФот 19.06.2020 № 891Правила заполнения СФПояснения к графам 13,14,16,17,18 СФ |

Обращаем Ваше внимание, что таможенными органами на постоянной основе проводится сопоставление сведений, заявленных в статистических формах учета перемещения товаров в рамках ЕАЭС со сведениями из заявлений о ввозе товаров и уплате косвенных налогов, предоставляемых в Федеральную налоговую службу. Выявленные несоответствия могут служить основанием для привлечения участника ВЭД к административной ответственности в соответствии со статьей 19.7.13 КоАП РФ

Выявленные несоответствия могут служить основанием для привлечения участника ВЭД к административной ответственности в соответствии со статьей 19.7.13 КоАП РФ.

Заказ на сборку (печатная форма с QR кодом) к документу Заказ клиента для УТ 11, КА 2.4

Печатная форма реализована для складского работника и облегчает сборку товаров по заказам клиентов. Форма не содержит лишней информации, только список товаров и название клиента, будет удобна, когда собирается множество заказов по одним и тем же клиентам. В случае если в момент сборки необходимо зафиксировать комментарий по товару добавлена колонка примечание.

Для облегчения поиска накладных в базе данных была реализована возможность сгенерировать QR код с номером заказ и вывести его, чтобы работник, воспользовавшись сканером штрихкодов, смог без труда найти эту накладную в базе данных 1С: Управление и торговли или 1С: Комплексная автоматизация.

2000 руб.

Кто должен подавать статистическую отчетность?

В законодательстве субъекты, которые должны предоставлять статистическую отчетность, определяются как респонденты статистического наблюдения. В эту категорию попадают:

- государственные органы и органы местного самоуправления;

- дочерние организации иностранных предприятий;

- индивидуальные предприниматели;

- нотариальные конторы и адвокаты;

- субъекты малого бизнеса.

Для субъектов малого бизнеса и основной доли индивидуальных предпринимателей установлен упрощенный порядок подачи отчетности в Росстат. К малому бизнесу относятся предприятия, численность сотрудников в которых не превышает 100 человек, а размер годовой выручки с исключением НДС – 800 000 рублей. Если в течение трех лет эти пороговые значения превышаются, организация перестает считаться субъектом малого бизнеса и отчитываться в упрощенном порядке.

Авансовый отчет онлайн

Субъекты малого бизнеса подают отчетность только в том случае, если попадают в фокус-группу, то есть выборочное исследование. В этом случае Росстат отправляет уведомление о необходимости предоставить отчетность в указанный период. Остальные хозяйствующие субъекты отчитываются перед госорганом ежегодно. Как минимум речь идет о годовой бухгалтерской отчетности.

Представление статформы на бумажном носителе (без ЭП)

Общая сумма возмещения составит 137 808 рублей – налог без пени. Последние, как и штрафы, не возвращаются.

Рисунок 3. Возмещение суммы уже оплаченного экспортного налога.

В декларации есть раздел 5, который тоже предназначен для отражения внешнеторговых операций. Он используется, когда подтверждающие документы были собраны, но компания на день сдачи отчета не имела других необходимых данных. Например, у нее отсутствовали счета-фактуры по налогу, раньше включенному в стоимость. После их получения, в течение 3-х лет можно заявлять сумму к возврату, а также учесть как переплату в счет налога на прибыль.

Случаи, в которых статистическая форма не заполняется

Статистическая форма НЕ заполняется и НЕ подается в таможенные органы Российской Федерации, если в соответствии с законодательством ЕАЭС перемещаемые товары подлежат обязательному декларированию, а также на следующие категории товаров:

- транзитные товары (товары, которые ввозятся на территорию государства-члена и вывозятся за пределы его территории в целях их доставки на территорию другого государства-члена либо третьей страны);

- товары (включая пробы и образцы товаров), временно ввезенные (вывезенные) на срок до 1 года, в том числе предназначенные для демонстрации и (или) использования в ходе проведения выставочно-ярмарочных, культурных, спортивных, зрелищных и других мероприятий;

- товары, ввезенные (вывезенные) по договору операционной аренды;

- монетарное золото;

- банкноты, ценные бумаги и монеты, выпущенные в обращение (за исключением используемых для нумизматических целей);

- периодические издания (газеты, журналы), получаемые физическими лицами по прямой подписке;

- товары, ввезенные дипломатическими представительствами, консульскими учреждениями, иными официальными представительствами иностранных государств в государстве-члене для обеспечения функционирования и официального пользования и вывозимые обратно;

- товары, вывезенные для обеспечения функционирования и официального пользования дипломатическими представительствами, консульскими учреждениями, иными официальными представительствами государства-члена в других государствах-членах и ввозимые обратно;

- товары, ввезенные (вывезенные) международными организациями, расположенными на территории государства-члена;

- товары, перемещаемые между государством-членом и его территориальными анклавами, искусственными островами, установками, сооружениями, иными объектами, находящимися за пределами его территории, в отношении которых государство-член обладает исключительной юрисдикцией;

- товары, ввезенные (вывезенные) в целях ремонта или технического обслуживания (в том числе безвозмездных (гарантийных)), а также возвращаемые после ремонта или технического обслуживания (в том числе безвозмездных (гарантийных));

- товары, ввезенные (вывезенные) в целях их использования для безвозмездных (гарантийных) ремонта и (или) технического обслуживания, а также возвращаемые обратно;

- товары, ввезенные (вывезенные) в качестве средства перевозки (транспортировки), многооборотная (возвратная) тара;

- товары, перемещаемые трубопроводным транспортом, необходимые для проведения его пусконаладочных работ;

- товары, перемещаемые в качестве припасов;

- товары, поставляемые в счет залога;

- товары, ввезенные (вывезенные) по рекламациям;

- спутники и их носители, ввезенные на территорию одного государства-члена с территории другого государства-члена без перехода права собственности и запущенные с территории государства-члена;

- спутники и их носители, вывезенные с территории одного государства-члена на территорию другого государства-члена без перехода права собственности и запущенные с территории этого другого государства-члена;

- товары, ввезенные на территорию одного государства-члена с территории другого государства-члена для их уничтожения.

Срок представления статформы

Статистическая форма учета перемещения товаров представляется в таможенный орган не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров.

График представления статформы в 2020 году приведен в таблице:

| № п/п | Отчетный период (месяц, год) | Срок представления по дату (включительно) |

| 1 | Декабрь 2020 г. | 18 января 2020 г. |

| 2 | Январь 2020 г. | 12 февраля 2020 г. |

| 3 | Февраль 2020 г. | 14 марта 2020 г. |

| 4 | Март 2020 г. | 11 апреля 2020 г. |

| 5 | Апрель 2020 г. | 15 мая 2020 г. |

| 6 | Май 2020 г. | 13 июня 2020 г. |

| 7 | Июнь 2020 г. | 11 июля 2020 г. |

| 8 | Июль 2020 г. | 10 августа 2020 г. |

| 9 | Август 2020 г. | 12 сентября 2020 г. |

| 10 | Сентябрь 2020 г. | 10 октября 2020 г. |

| 11 | Октябрь 2020 г. | 13 ноября 2020 г. |

| 12 | Ноябрь 2020 г. | 12 декабря 2020 г. |

По поставкам в рамках одного контракта (договора), перемещаемых в отчетном месяце от одного отправителя в адрес одного получателя можно предоставлять либо несколько отдельных статформ по каждой отдельной отгрузке (поставке), либо одну статформу по итогам всех отгрузок (поставок).

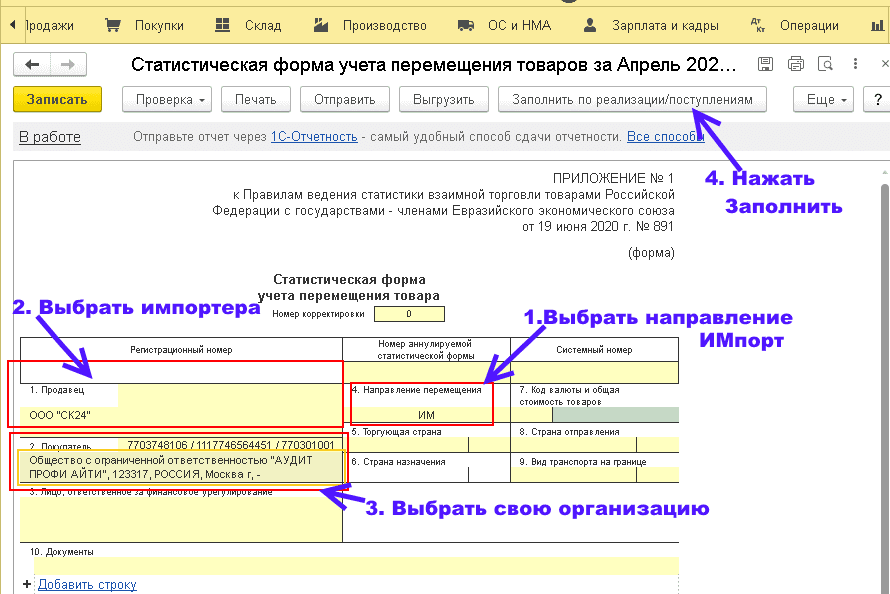

Заполнение формы учета перемещения товаров в «1С:Бухгалтерия 3.0»

Найти отчет можно в группе отчетов Налоговая отчетность, (если выбрать группировку видов отчетов по категориям) или в группе отчетов ФТС (если выбрать группировку видов отчетов по получателям).

Мы предлагаем Вам модернизированный отчет Статистическая форма учета перемещения товаров для случая, когда Ваша компания осуществляет вывоз товаров.

В доработанной версии статистического отчета учета перемещения товаров реализована кнопка «Заполнить по реализациям». При нажатии на кнопку выполняется сбор информации из документов «Реализация товаров услуг», выписанных в месяце составления отчета. Товары из документов группируются по коду ТН ВЭД и формируют содержимое таблицы 11.

Для формирования и заполнения статистической формы необходимо в «1С:Бухгалтерия 3.0» зайти в раздел Отчеты нажать на кнопку Создать, в открывшемся списке всех доступных отчетов выбрать регламентированный отчет Статистическая форма учета перемещения товаров .

В первом окне необходимо выбрать Организацию и период, за который будет формироваться отчет.

Будет открыт бланк заполнения отчета Статистическая форма учета перемещения товаров.

В первую очередь, в зависимости от режима заполнения формы, выбираем «Направление перемещения» — ИМпорт или ЭКспорт.

Далее в зависимости от направления перемещения заполняем Продавца и Покупателя в форме пермещения.

И в завершении нажимаем Заполнить по реализации/поступлениям. В зависимости от направления перемещения в отчет попадут либо документы «Реализация товаров» (направление ЭКспорт), либо «Поступление товаров» (направление ИМпорт).

Отчет можно записать, выгрузить и отправить в ФТС.

Далее рассмотрим конкретные примеры заполнения Статистической формы перемещения товаров в 1С:Бухгалтерия 3.0 для операций импорта и экспорта.

Исправление ошибки в статформе

Статформа считается поданной с недостоверными сведениями, если (Пункт 9 Правил, утв. Постановлением N 1329):

- нарушены Правила ее заполнения;

- допущены арифметические или логические ошибки.

Представление такой формы — повод для штрафа. Но его можно избежать. Для этого до выявления нарушения сотрудниками таможни организация/ИП должны успеть представить (Примечание 2 к ст. 19.7.13 КоАП РФ; п. 9 Правил, утв. Постановлением N 1329):

- новую правильную статформу;

- заявление в произвольной форме об аннулировании прежней статформы. В нем нужно указать ее системный номер, перечень изменений и основания для их внесения, а также необходимые пояснения.

Причем для освобождения от санкций необходимо, чтобы таможня не нашла ошибку до дня поступления заявления и регистрации (!) новой, исправленной, статформы (Примечание 2 к ст. 19.7.13 КоАП РФ)

Это важно учитывать, если отчетность подается на бумаге, в особенности — заказным письмом

Если же недостоверные сведения обнаружат сотрудники таможни, организации/ИП придется и заплатить штраф, и исправить ошибки. О выявленных недочетах таможня уведомит в течение 10 рабочих дней. Получив уведомление, экспортер (импортер) должен будет подать новую статформу и заявление об аннулировании прежней. На это ему отводится 10 рабочих дней (Пункт 9 Правил, утв. Постановлением N 1329).

* * *

Штрафовать за несвоевременное представление в таможню статформы или за ошибки в ней теперь станут чаще. Ведь раньше за 2 месяца таможенные органы должны были успеть выявить нарушение и сообщить о нем в Росстат, а последний, в свою очередь, — успеть вынести постановление о привлечении к ответственности. Теперь же штрафовать сможет сама таможня, и на это у нее будет целый год. Так что импортерам и экспортерам, торгующим со странами ЕАЭС, нужно быть еще более внимательными при представлении и заполнении статформы.

Февраль 2017 г.

Таможенный союз, Таможенные правила