Бухгалтерский учет по корпоративной банковской карте

Содержание:

- Учитываем затраты на покупку мобильных телефонов и SIM-карт.

- Отражение в 1С операций по корпоративной карте при покупках

- Какие типовые проводки по операциям с корпоративными картами?

- Общие понятия корпоративной карты

- Работа с корпоративными картами в 1С: Бухгалтерии предприятия 8

- Топ-3 лучших предложения по корпоративным картам

- Особенности расчетов по корпоративной карте

- Сколько стоит корпоративная карта

- Взнос и выдача наличных

- Отчет по корпоративной карте: пример

- Расчет по корпоративной карте привязанной ко счету в 1С

- На что расходовать деньги с бизнес-карты можно, а на что — нет

Учитываем затраты на покупку мобильных телефонов и SIM-карт.

Приобретенные для сотрудников мобильные телефоны учитываются в зависимости от их стоимости:

-

либо как основные средства;

- либо как МПЗ.

Так как в большинстве случаев стоимость приобретения не превышает 100 000 руб., списать затраты можно единовременно в составе материальных расходов в полном объеме на дату ввода телефона в эксплуатацию ( НК РФ).

Учет расходов на покупку SIM-карт зависит от применяемой системы налогообложения и условий приобретения:

|

Система налогообложения |

Особенности учета расходов |

|

УСНО |

Расходы на приобретение SIM-карт принимают в том отчетном периоде, в котором они фактически оплачены оператору связи ( НК РФ). При этом входной НДС со стоимости SIM-карт при исчислении налогооблагаемой базы учитывается в расходах отдельно от затрат на их приобретение ( НК РФ) |

|

ОСНО |

Если стоимость SIM-карты полностью или частично зачисляется на лицевой счет абонента и в дальнейшем расходуется на оплату услуг связи (при этом стоимость услуги по подключению равна нулю), то в момент покупки стоимость SIM-карты в расходы не включается, а признать в целях исчисления налога на прибыль уплаченные суммы (без НДС) можно по мере использования услуг связи (пп. 3 п. 7 ст. 272, пп. 1, 2 ст. 318 НК РФ). Если сумма, уплаченная за SIM-карту, на абонентский счет не зачисляется и является платой за предоставление телефонного номера, то такая сумма (без НДС) учитывается в расходах единовременно. «Входной» НДС, относящийся к стоимости SIM-карт, принимается к вычету в полной сумме после получения счета-фактуры |

Отражение в 1С операций по корпоративной карте при покупках

Для отражения таких операций в 1С предусмотрено два способа. При этом пользователь самостоятельно выбирает, какой именно вариант он будет использовать:

- автоматически выгружать информацию из сервиса Клиент-банк;

- вручную вносить информацию в программу.

Способ 1

Он предусматривает автоматическую выгрузку информации из сервиса Клиент-банк. Действие производится в несколько шагов:

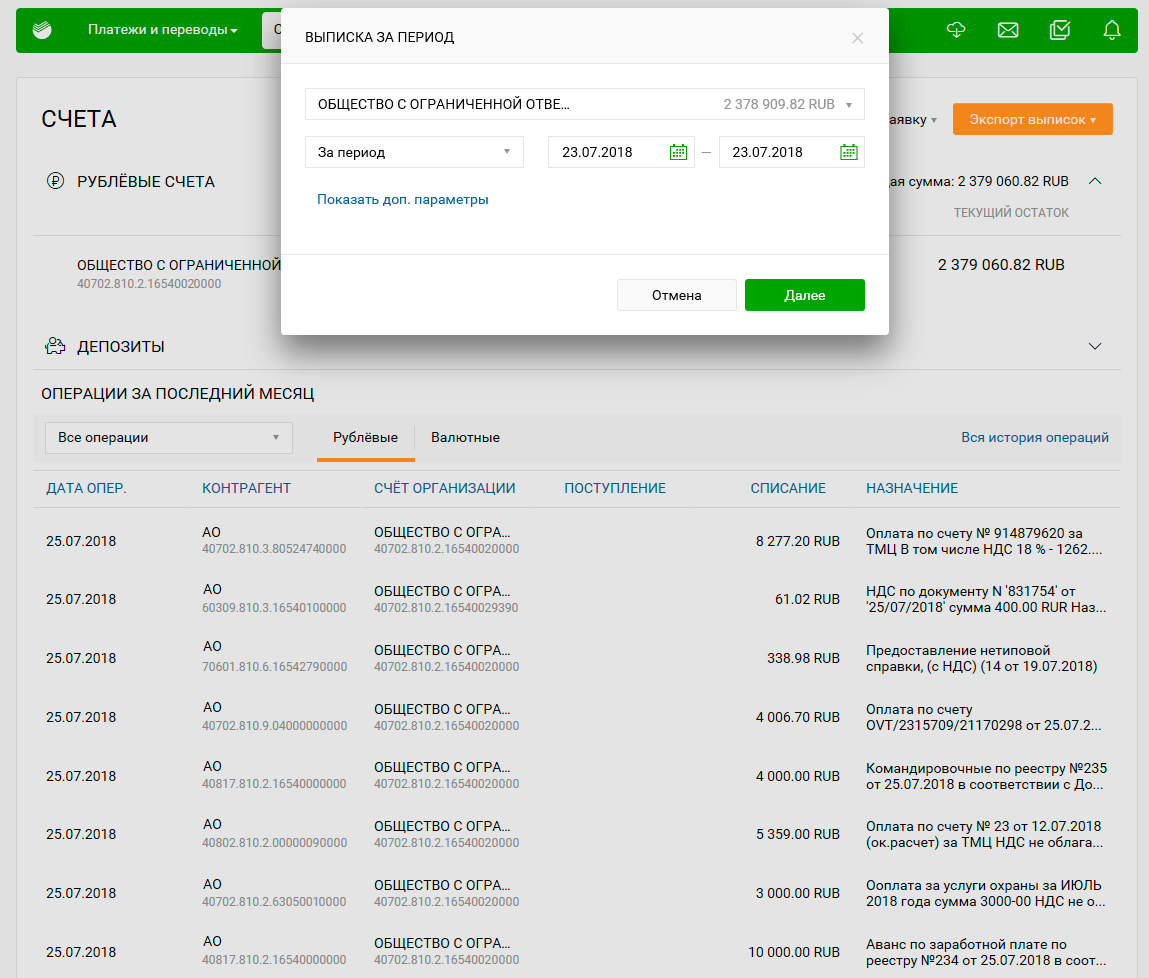

Шаг 1 — Формирование из сервиса Клиент-банк файла для скачивания в 1С.

Формирование файла на скачивание можно произвести так:

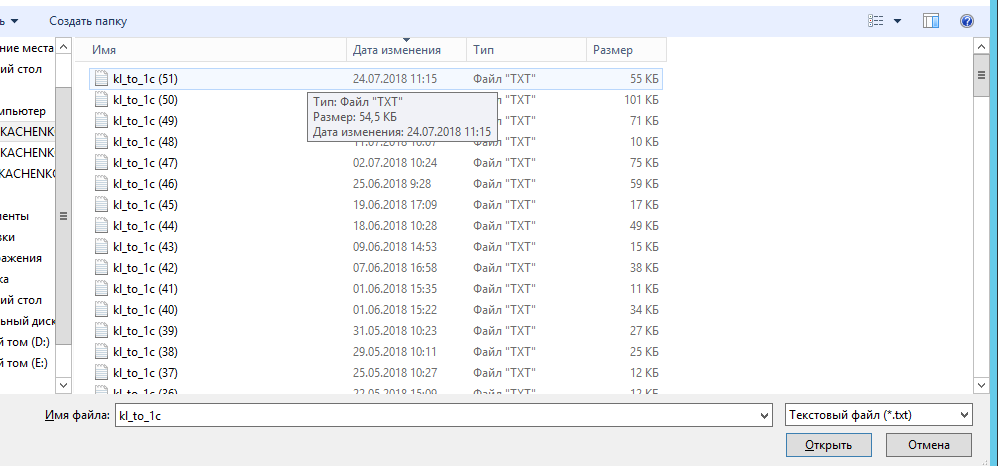

Шаг 2 — Загрузка файла с выпиской в программу 1С.

Загрузка файла производится так:

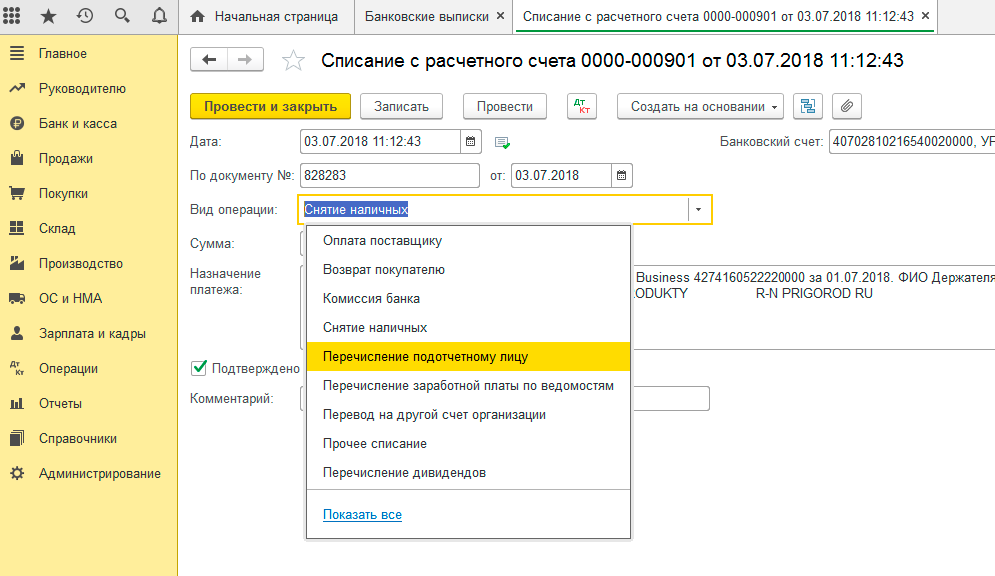

Когда загрузка файла в программу произведена, оплата покупки по безналичному расчету через корпоративную карту отражается в 1С как «снятие наличных». Однако это неверно по факту, а потому требуется вручную исправить вид операции со «снятия наличных» на «перечисление подотчетному лицу».

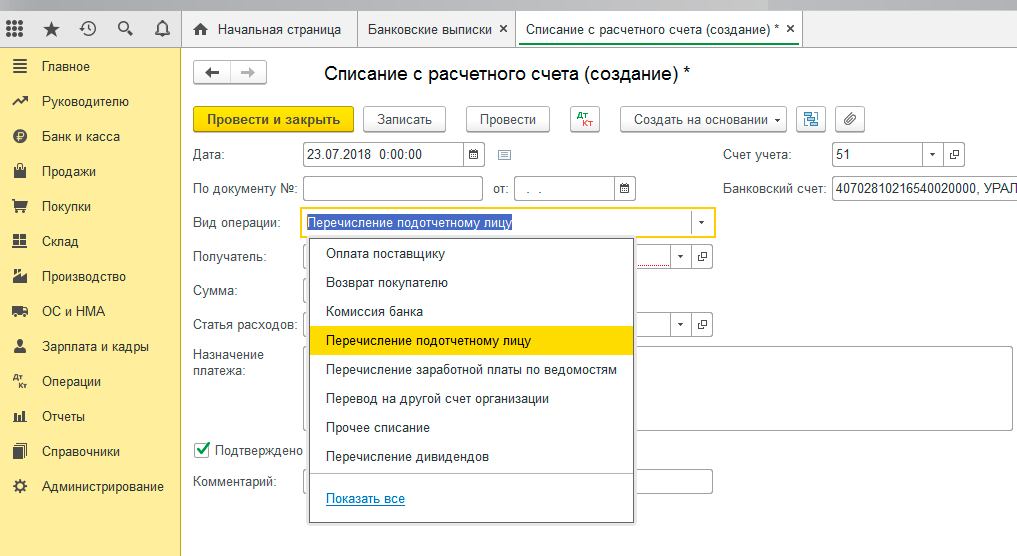

Шаг 3 — Выбор операции «перечисление подотчетному лицу».

При выборе нужно указать материально ответственное лицо, которое будет получателем средств — это тот, на кого оформлена корпоративная карта.

После выгрузки информации о корпоративной карте нужно выбрать соответствующую операцию:

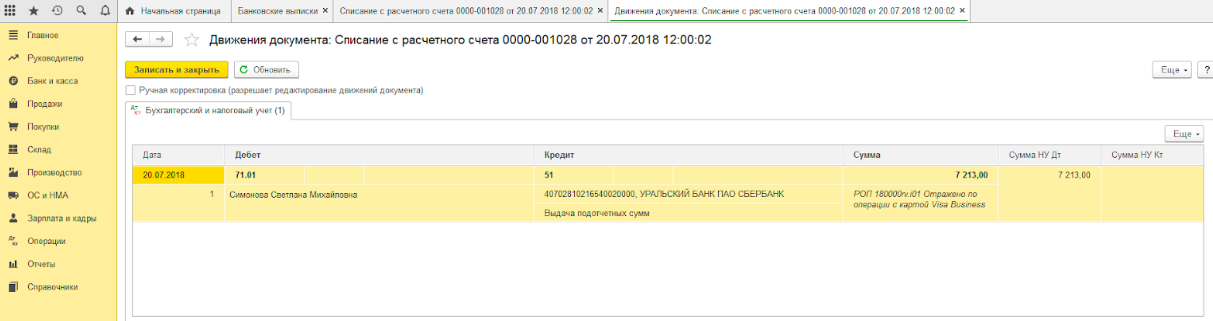

1С автоматически укажет статью расходов — «выдача подотчетных сумм». При этом должна сформироваться правильная корреспонденция — Дт 71 Кт 51.

Шаг 4 — Оформление авансового отчета в сроки согласно положениям учетной политики компании.

Способ 2

Он предусматривает ручное внесение информации в программу 1С (актуально для получения банковских выписок в бумажном виде). Действие производится в несколько шагов:

Шаг 1 — Выбор назначения платежа, например, «отражение операции с картой VISA Business».

Пользователь заходит в раздел «Банк и касса» для оформления документа «Списание с расчетного счета». В нем нужно указать вид операции «Перечисление подотчетному лицу» и получателя — на кого оформлена корпоративная карта.

Создание операции по бизнес-карте проводится так:

Когда операция проведена, а документ записан, сумма операции отразится по Дт 71.

Шаг 2 — Оформление авансового отчета в сроки согласно положениям учетной политики компании. Данный алгоритм применяем при любом режиме налогообложения.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Отражение в 1С работы сотрудника на неполной ставке

Изменения правил работы с электронными счетами-фактурами

Какие типовые проводки по операциям с корпоративными картами?

В бухучете операции по картам отражаются с применением счетов 55 «Специальные счета в банках» и 71 «Расчеты с подотчетными лицами». Типовые операции представлены в таблице:

| Дт | Кт | Примечание | |

| 55 | 51 | Пополнение корпоративной карты | Счет 55 ведется в аналитике по каждому карточному счету |

| 55 | 66 | Использование кредитных средств банка | Для кредитной карты и овердрафта |

| 91 | 55 | Списана оплата услуг или комиссия банка по карте | |

| 71 | 55 |

|

Проводка выполняется в том случае, если у бухгалтерии есть средства оперативного контроля за движениями по карте, например интернет-банк |

| 25, 26, 44, 60, 76 | 71 | Отражен отчет сотрудника по израсходованным суммам | Проводка делается на дату принятия отчета |

| 71 | 57 | Отражен факт использования сотрудником карты для оплаты расходов |

|

| 57 | 55 | Отражено использование картсредств по отчету банка и отчету работника | На дату получения отчета банка |

| 91 | 66 | Начислены проценты за пользование кредитными средствами | Для кредитных карт и овердрафта |

| 66 | 55 | Погашен кредит по кредитной карте | Обычно в сумме предъявляемого банком обязательного платежа по карте |

О видах мошенничества, связанных с банковскими картами, читайте в статье Мошенничество с использованием платежных банковских карт.

Общие понятия корпоративной карты

Корпоративная карта – это расчетно банковская карта, которая принадлежит самому предприятию и привязана к его расчетному счету, но при этом выдается работнику предприятия. Корпоративная карта предназначена для оплаты расходов, которые связаны с хозяйственной или основной деятельностью предприятия. К оплате по корпоративной карте можно отнести оплату накладных, представительских расходов, а так же транспортных и командировочных, а так возможность получать наличные средства для расчета с контрагентами.

Их выше сказанного можно сделать вывод, то, что корпоративная карта представляет собой аналог выданных средств в подотчет.

Корпоративная карта может быть выдана как дебетовая, так кредитная.

Для выпуска корпоративной карты предприятию необходимо обратиться в обслуживающий банк и заключить договор о выпуске и обслуживания корпоративных карт, где будут отражены все сведения о сотрудниках, которые будут пользоваться корпоративными картами. Вместе с договором необходимо приложить заявления сотрудников и необходимо сразу на них оформить доверенность от самой организации. В обязательном порядке в течение семи дней после открытия корпоративной карты необходимо уведомить налоговую инспекцию. За нарушение данного требования предусмотрены штрафные санкции в размере 5000 рублей согласно статьи 118 НК РФ.

Работа с корпоративными картами в 1С: Бухгалтерии предприятия 8

Корпоративная банковская карта является очень популярным инструментом для оплаты различных видов расходов, например, командировочных и хозяйственных, или осуществления расчетов с контрагентами. Такая банковская карта привязывается к сотруднику, то есть оформляется на конкретное физическое лицо. Общая схема работы выглядит следующим образом: на данную карту переводятся денежные средства с основного банковского счета предприятия; сотрудник расходует полученные деньги на нужды организации, после чего подтверждает правомерность их использования с помощью авансового отчета.

Для работы с карточными счетами предусмотрен счет 55 «Специальные счета в банках». Рассмотрим небольшой практически пример отражения операций по данному счету в программе 1С: Бухгалтерия 8 редакции 3.0.Первым делом, необходимо перевести деньги с основного банковского счета на счет корпоративной карты. Для того, чтобы отразить данную операцию в программе 1С, нужно воспользоваться документом «Списание с расчетного счета» (Банк и касса – Банковские выписки). Вид операции указывается «Перевод на другой счет организации». Счет получателя – это счет корпоративной карты, счет дебета – 55.04 «Прочие специальные счета».

Проведем документ, посмотрим проводки. С основного банковского счета, то есть со счета 51, переведены деньги на корпоративную карту, то есть в счет дебета – 55.04.

После того, как деньги переведены на карту, сотрудник может снять с нее наличные средства. В данном случае нам также нужен документ «Списание с расчетного счета». Только вид операции теперь выбираем «Перечисление подотчетному лицу». Затем укажем сотрудника, который владеет картой, и сумму, которую ему необходимо снять. Счет устанавливаем – 55.04, а в поле «Банковский счет» нужно поставить счет корпоративной карты.

Но для того, чтобы рассчитаться за товары, подотчетному лицу не обязательно снимать деньги с карты. Он может оплатить их при помощи банковского терминала, например, в магазине. Данная операция будет аналогична операции снятия денежных средств, то есть нам также нужно будет использовать документ «Снятие с расчетного счета» с видом операции «Перечисление подотчетному лицу». Проводки будут точно такими же. Проводим документ. Сумма списана в дебет счета 71.01 «Расчеты с подотчетными лицами».

Банк может взыскать комиссию за снятие денег, тогда эту операцию тоже необходимо отразить в программе. Для этих целей снова создаем все тот же документ «Списание с расчетного счета».

Теперь сотруднику осталось отчитаться за израсходованные средства. В отражении данной операции нам поможет документ «Авансовый отчет». Создадим и заполним его необходимыми данными.

Топ-3 лучших предложения по корпоративным картам

![]()

1. Модульбанк предлагает бесплатно получить корпоративную карту. Перевыпуск карты, когда ее срок закончится также будет бесплатен. Обслуживание карты на “Оптимальном” тарифе первый год обойдется вам в 0 рублей, затем 300 рублей в год. На “Безлимитном” тарифе обслуживание всегда бесплатно. Снять деньги с карты можно в любом банкомате, проценты за снятие будут только по вашему тарифу в Модульбанке, банкомат выдаст вам средства бесплатно. Есть кэшбэк: 5% за покупки в определенных категориях, 0,5% все остальные покупки. Максимальная сумму кэшбэка по одной карте в месяц – 100000 рублей.

![]()

2. Сбербанк имеет дебетовую бизнес-карту. За обслуживание такой карты вы будете платить 250 рублей. Количество бизнес-карт не ограничено. Можете оформить сколько угодно.

| Количество бизнес-карт | Количество карт не ограничено для предприятий малого бизнеса |

| Комиссия за обслуживание бизнес-карты | 250 рублей в месяц |

| Лимит выдачи наличных по бизнес-карте | 170 000 руб./3 000 долл. США/2 600 евро в сутки по каждой бизнес-карте

не более 5 000 000 руб. в течение календарного месяца по бизнес-счёту предприятия (организации) |

| Лимит на внесение наличных по бизнес-карте | без ограничений |

| СМС-информирование | 60 рублей в месяц по каждой карте |

Также можно оформить бизнес-карту, которая имеет кредитный лимит до 1 млн рублей. С этой картой можно осуществлять оплату товаров для бизнеса. Вам будет предоставлена возможность использовать кредит во время льготного периода без процентов. Также банк проводит постоянные акции от партнёров, поэтому пользоваться картой еще более выгодно.

| Количество бизнес-карт | без ограничений |

| Комиссия за обслуживание бизнес-карты | 2 500 рублей |

| Выдача наличных в банкоматах Сбербанка | 7% от суммы (min 300 рублей) |

| Выдача наличных в сторонних банках | 7% от суммы (min 300 рублей) |

| Лимит выдачи наличных по бизнес-карте | 170 000 руб./3 000 долл. США/2 600 евро в сутки по каждой бизнес-карте

не более 5 000 000 руб. в течение календарного месяца по счету |

| Лимит на внесение наличных по бизнес-карте | отсутствует |

| СМС-информирование | 60 рублей в месяц по каждой карте |

Премиальная бизнес-карта Visa включает в себя скидки и акции на услуги, бронирование отелей, авиабилетов и многое другое. А также бесплатно страхует выезжающих за границу до $250000.

| Количество бизнес-карт | без ограничений |

| Комиссия за обслуживание бизнес-карты при оплате за год, оборот за предшествующий год (учитывается торговый оборот) | до 600 000 руб – 7000 рублей от 600 000-1 200 000 р. – 3500 рублей более 1 200 000 – 0 рублей |

| Комиссия за обслуживание бизнес-карты при оплате в месяц, оборот за предшествующий месяц (учитывается торговый оборот) | до 50 000 р. – 700 рублей от 50 000-100 000 р. – 350 рублей более 100 000 р. – 0 рублей |

| Лимит выдачи наличных по бизнес-карте | 500 000 руб. в сутки по каждой карте и не более

15 000 000 руб. в течение календарного месяца по счету По решению банка лимит может быть снижен до 170 000 руб. в сутки и 5 000 000 руб. в течение календарного месяца пропорционально по всем счетам |

| Лимит на внесение наличных по бизнес-карте | без ограничений |

| СМС-информирование | бесплатно |

Условия обслуживания у премиальной бизнес-карты Mastercard, как и у бизнес-карты Visa.

Также можно выпустить моментальную бизнес-карту.

| Количество бизнес-карт | до 5 карт к 1 расчетному счету |

| Комиссия за обслуживание бизнес-карты | не взимается |

| Лимит выдачи наличных по бизнес-карте | 50 000 руб. в сутки по каждой бизнес-карте

не более 500 000 руб. в течение календарного месяца по бизнес-счёту предприятия (организации) |

| Лимит на внесение наличных по бизнес-карте | без ограничений |

| СМС-информирование | 60 рублей в месяц по каждой карте |

![]()

3. Локобанк предлагает бизнес-карту, обслуживание которой обойдется вам всего в 169 рублей. Также по карте действуют специальные скидки и бонусы. Есть кэшбэк – оплачивайте авиабилеты, походы в кафе и т. д. – и банк вернет 1 % от суммы расходов по карте.

| Выпуск первой Бизнес-карты | бесплатно – при активации Бизнес-карты в течение 3 дней со дня, следующего за днем получения; иначе – 299 руб. |

| Выпуск последующей Бизнес-карты | 299 рублей |

| Годовое обслуживание каждой Бизнес-карты | 169 рублей |

| Лимит безналичных операций по каждой карте | 1 000 000 руб. в месяц 300 000 руб. в сутки 150 000 руб. по 1 операции 100 000 руб. в сутки с карты на свой расчетный счет в Банке |

| Безналичные переводы с Бизнес-карты с использованием | 2% от суммы операции |

Для вашего удобства мы предоставим ссылки на банки ниже:

| Модульбанк | https://modulbank.ru |

| Сбербанк | https://www.sberbank.ru |

| ЛокоБанк | https://www.lockobank.ru |

Поделиться

Особенности расчетов по корпоративной карте

Выпущенная финансовой организацией корпоративная карта остается у нее в собственности, а деньги на ней принадлежат компании, для которой выпущен пластик. Клиент получает полномочия только по использованию пластика карты в расчетах, осуществлению операций по зачислению и расходованию средств по картсчету. Выданный банком пластик карты не приходуется предприятием в учете.

ВАЖНО! В налоговую инспекцию сообщать об открытии корпоративной карты (дебетовой или кредитовой) предприятие не обязано. Эта функция возложена на банковские учреждения, которые оказывают услугу по выпуску и обслуживанию таких платежных продуктов

Работники должны представлять работодателю письменные отчеты о движении по корпоративной карте в каждом случае обналички средств с нее или проведения расходных операций с ее помощью. Денежные ресурсы, переводимые на такой тип карт, отражаются в учете компании в составе подотчетных сумм. Ответственные работники, которым предоставлено право распоряжения корпоративной картой, обязаны:

- с установленной на предприятии периодичностью составления отчетов по движению средств по корпоративным картам представлять итоговый отчет (организация может разработать собственный шаблон отчета или предлагать сотрудникам заполнить форму АО-1);

- сохранять все подтверждающие проведение каждой операции документы и прикладывать их к отчету (чеки, акты, накладные).

В какой момент работники получают средства под отчет по корпоративной карте?

Бухгалтерия после получения отчетов от ответственных должностных лиц о расходовании средств с корпоративных карт сверяет данные с банковскими выписками. При выявлении недостач, связанных с необоснованным или нецелевым расходом средств с корпоративной карты, сумму ущерба предприятие может удержать с сотрудника при выполнении ряда условий:

- величина причиненного действиями ответственного лица ущерба может быть достоверно определена;

- виновность конкретного работника доказана документально;

- руководителем компании по итогам внутреннего расследования издан приказ об удержании суммы недостачи;

- с момента фиксации факта возникновения недостачи или ущерба до дня издания приказа об удержании из зарплаты виновного определенной суммы прошло не более месяца;

- предполагаемые удержания не оспариваются виновным лицом.

ВАЖНО! При помощи корпоративных карт нельзя выдавать сотрудникам заработную плату и социальные пособия. Количество корпоративных карточек для одного предприятия не ограничивается

Организация может заказать в банке несколько именных карт или неименных, привязать их к одному или разным счетам. Для каждого пластика существует возможность ограничения суммы расходов путем установки индивидуальной величины лимита

Количество корпоративных карточек для одного предприятия не ограничивается. Организация может заказать в банке несколько именных карт или неименных, привязать их к одному или разным счетам. Для каждого пластика существует возможность ограничения суммы расходов путем установки индивидуальной величины лимита.

Как оформить авансовый отчет, если расходы оплачены корпоративной банковской картой?

При помощи корпоративной карты можно осуществлять такие расходные операции:

- оплата затрат работников, находящихся в командировке;

- представительские виды расходов;

- реализация переводов в пользу коммунальных служб;

- проведение расчетов с контрагентами;

- закупка малоценных активов;

- оплата счетов за услуги, непосредственно связанные с хозяйственной деятельностью компании.

Вопрос: Как отражаются в учете расчеты за приобретаемые материалы для хозяйственных нужд, которые оплачиваются работником организации с использованием корпоративной банковской карты?Посмотреть ответ

Сколько стоит корпоративная карта

Плата за выпуск и обслуживание

Банки могут брать деньги только за выпуск, только за обслуживание или за всё сразу.

-

«Сбербанк» — выпуск карты 0 рублей, а ежемесячное обслуживание 250 рублей.

-

«Газпромбанк» — тут ситуация ровно наоборот. Обслуживание бесплатно, а выпуск стоит 3 300 рублей.

-

«Альфа-Банк» — предлагает огромное количество корпоративных карт с разными лимитами по операциям и комиссиям. Самая простая Альфа-Cash-In — выпуск и обслуживание ничего не стоят. А Альфа-Cash Персона — выпуск бесплатен, но обслуживание — 399 рублей в месяц.

-

«Открытие» — бесплатный выпуск, обслуживание — 149 рублей в месяц. Первые шесть месяцев — бесплатно;

-

«Тинькофф» — выпуск бесплатный, обслуживание тоже может быть бесплатным, если совершать покупки по бизнес-карте на определенную сумму, которая зависит от тарифа.

Обобщая, выпуск карты к счёту юрлица бесплатен практически во всех банках. Исключение — «Газпромбанк», «МКБ» и «Уральский банк реконструкции и развития». Обслуживание обычно платное, ценник зависит от банка и тарифа.

Комиссии за операции

Плата за выпуск и ежемесячное обслуживание — это явные платежи. На сайтах и буклетах они прописаны крупными буквами и цифрами. Но есть и скрытые платежи — комиссии за операции: снятие денег, переводы и внесение наличных. Узнать о них можно в условиях тарифного плана.

Например, комиссия за перевод с карты Сбербанка составит 1,5%, но не менее 50 рублей от переводимой суммы. За снятие средств с корпоративной карты возьмут 3% от суммы, но не менее 400 рублей, а за внесение — 0,15%.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Взнос и выдача наличных

Кроме безналичной оплаты корпоративная карта позволяет снимать наличные со счета либо, наоборот, вносить их. И это момент также стоит обсудить.

Получение наличных

Снятие наличных — несложный процесс. Достаточно найти банкомат того банка, в котором вы обслуживаетесь, либо его партнеров (очень часто банки заключают договора с другими организациями на обслуживание банковских карт), и снять нужную сумму денег. Эта операция отражается по расчетному счету как выдача денежных средств под отчет.

После сотрудник может совершать те же самые расходы и предоставлять документы. Выдача наличных приравнивается к обычному безналичному списанию с корпоративные карты, и за всю сумму необходимо отчитаться либо вернуть ее обратно в организацию. Деньги, которые сотрудник не сможет вернуть в организацию, также будут облагаться налогами, о которых мы говорили выше.

Все операции, которые можно производить при помощи корпоративной карты, закреплены в договоре с банком. В случае, если какой-либо расход не предусмотрен договоров, то банковская организация может применить штрафные санкции. Внимательно изучите договор, чтобы избежать претензий со стороны обслуживающего банка

Также обратите внимание на установленные лимиты на снятие наличных и комиссии за операцию

Внесение наличных

Внесение денежных средств на бизнес-карту карту осуществляется, когда вы сдаете розничную выручку или вносите займ в свою организацию. Вносить деньги удобно через банкомат, то не нужно идти в офис банка и ожидать своей очереди, оформлять операцию в кассе.

Следует учесть сложности этого способа, которые могут возникнуть у бухгалтера. Дело в том, что внесение наличных денежных средств через банкомат не удается идентифицировать. То есть трудно отразить, внесли вы выручку от продаж, займ или просто пополнили счет. А это очень важный момент, потому что это отражается на разных счетах бухгалтерского учета и применяется разное налогообложение.

Например, займ не облагается налогами, а внесение розничной выручки облагается при первичном получении от покупателя, но в учете необходимо отразить, что это выручка, а не займ. Также нельзя идентифицировать, что это возврат ранее неиспользованных подотчетных средств, полученных в организации.

В таких случаях нужно сообщить бухгалтеру о каждой произведенной операции и в зависимости от его экономической обоснованности бухгалтер сделать соответствующий проводки в учете.

Стоит учесть, что на практике у налоговой редко возникают вопросы по поводу того, что именно было внесено — выручка, займ, подотчетные средства. Но теоретически это может случиться, и претензии могут возникнуть к ООО на «упрощенке» вне зависимости от того доходы или расходы потому что у них доход читается на дату поступления денежных средств в организацию. То есть, на каждое внесение денежных средств у вас должен быть документ.

Например, на возврат подотчетных средств у вас будет документ авансовый отчет, в котором будет отражено, что денежные средства, ранее выданные организацией, не были использованы в полном объеме. Сумма авансового отчета должна совпадать с объемом внесенных денежных средств, и это будет являться основанием для взноса денег.

Основанием для внесения наличных в качестве займа будет служить договора займа. Например, учредитель предоставляет беспроцентный либо процентный займ организации и вносит эти деньги на расчетный счет. Сумма по договору будет соответствовать дате внесения. Если сумма дробная, необходимо в итоге при внесении в учете отразить полный объем полученных денег.

Что касается выручки от реализации товаров (услуг, работ), то при перемещении наличных денежных средств из организации на расчетный счет всегда формируются расходный кассовый ордер, в котором указываются вид операции и то, что это было произведено через банкомат или кассу банка.

Отчет по корпоративной карте: пример

Сотрудник, получивший средства под отчет, должен предоставить документ, в котором расписаны все произведенные затраты. К нему прилагаются подтверждающие бумаги. Соответствующие предписания установлены в Порядке, утвержденном указанием ЦБ.

В бланке, однако, отсутствуют строки, в которых можно отразить операции по корпоративным картам. Исправить ситуацию можно, двумя способами:

- Дополнить типовую форму. Как установлено в Порядке, организация вправе вносить в унифицированную форму дополнительные строки.

- Разработать бланк самостоятельно. Унифицированные формы с 01.01.2013 г. не считаются обязательными для предприятий. Соответствующее положение вытекает из ФЗ №402.

Рассмотрим пример. Сотруднику была выдана корпоративная карта Сбербанка, на которой доступно 50 тыс. руб. Ему было поручено купить многофункциональное устройство, стоимость которого 110 тыс. руб. В соответствии с платежным поручением, на карту было перечислено 65 тыс. руб. После приобретения устройства в остатке оказалось 5 000 руб.

Бухгалтер предприятия дополняет типовую форму отчета несколькими строками. В первую очередь, предусматриваются графы для отражения сумм средств на дату начала пользования картой:

- «Остаток по карте». Эта строка заполняется, если работник платежный инструмент не сдавал.

- «Выдача карты №…». В этой строке указываются сведения, если платежный инструмент выдан перед исполнением задания.

Остаток по карте признается по условиям примера равным 0, так как сотруднику карту выдали перед выполнением поручения. В строке «Выдана карта» указывается ее номер и доступная сумма.

Для отражения пополнения средств в отчет добавлена графа «Платежное поручение». Здесь указывается дата, номер документа.

На обратной стороне отчета должны быть перечислены документы, которыми сотрудник подтверждает произведенные траты. Работник должен указать дату расходов и сумму.

Расчет по корпоративной карте привязанной ко счету в 1С

- 7 — правил для корпоративной карты

- Вопрос — ответ № 23

- Оплата корпоративной картой: как правильно оплачивать и проводить

- Уроки 1С для начинающих и практикующих бухгалтеров

- Оплата корпоративной картой — проводки

- Открытие корпоративной пластиковой карты

Уроки 1с для начинающих и практикующих бухгалтеров

Вы принимаете деньги от покупателей на расчетный и потом делаете перевод на карточный. Какими проводками оформить снятие денег по корпоративной привязанной к расчетному счету

Я делаю вот такие проводки при снятии денег на з\п и: 13. 02. 2015-снятие денег с карты Д50-К57-приходный кассовый ордер 13. 02.2015-выдача денег на зарплату Д70-К50-расходный кассовый ордер 15. 02. 2015-деньги списаны с расчётного счёта Д57-К51 13. 02. 2015-снятие денег с карты Д50-К57-приходный кассовый ордер Уроки 1С для начинающих и практикующих бухгалтеров Уроки 1С для начинающих и практикующих бухгалтеров Статьи и бесплатные видеоуроки о работе с программами 1С Бухгалтерия, 1С Зарплата и Управление Персоналом, 1С Управление Торговлей для бухгалтеров Расчеты по корпоративным в 1С Бухгалтерия В настоящее время широко распространены расчеты, проводимые с использованием банковских. Этому способствует их универсальность.

Работа с корпоративными картами в 1с: бухгалтерии предприятия 8

Мы ваш клиент. Договор 49825. Два связанных вопроса. Корпоративная карта выпущена непосредственно к расчетному счету Филиппов Олег Викторович Снятие денежных средств с карты приравнивается к выдаче подотчетных сумм.Следовательно, в учете необходимо отразить все расходные и приходные операции по. Проводки оплата покупки по корпоративной привязанной к расчетному счету г.Москва Мажоров переулок д.7А первый подъезд 1.

Проводки по расчетному счету 5195426

Плюсы использования корпоративных карт для организации:

- сокращение операционных расходов и времени, связанных с выдачей подотчетных сумм. Компании не надо получать в банке наличные денежные средства на хозяйственные расходы, а также осуществлять их доставку и хранение;

- не надо покупать инвалюту для заграничных командировок или открывать валютный счет, а также не требуется оформления деклараций при пересечении границ.Денежные средства будут списываться с карточного счета компании с автоматической конвертацией в валюту той страны, в которой находится держатель карты;

- управление и контроль за расходами компании.

Проводки по расчетному счету 5173642890

Рассмотрим небольшой практически пример отражения операций по данному счету в программе 1С: Бухгалтерия 8 редакции 3.0. Первым делом, необходимо перевести деньги с основного банковского счета на счет корпоративной карты.

Деньги на счете принадлежат организации, но карта выпускается на конкретного работник а п. 1.5 Положения, утв. ЦБ 24. 12. 2004 № 266-П (далее — Положение № 266-П) . О правилах использования корпоративной карты и учета операций, с ней связанных, мы и расскажем.

Для корпоративной карты открывается отдельный банковский сче т п. ЦБ РФ от 24. 12. 2004 N 266-П (далее — Положение N 266-П).Корпоративные карты: расчеты, бухгалтерский учет операций При этом при перечислении денежных средств на специальный карточный счет клиент передает в кредитную организацию ведомость, содержащую данные держателей и номера карт, а также суммы, подлежащие зачислению на каждую карту.

Зачисление средств на специальный счет организации, предназначенных для пополнения расчетной корпоративной карты, отражается записью:Д-т сч. 55 «Специальные счета в банках», субсчет «Специальный карточный счет в банке»,К-т сч

57 «Расчетные счета», 52 «Валютные счета».Важно, что иностранная валюта, находящаяся на специальном карточном счете, подлежит обязательной переоценке, производить которую необходимо на дату совершения операции и на дату составления бухгалтерской отчетности

На что расходовать деньги с бизнес-карты можно, а на что — нет

Можно совершать:

- оплату поставщикам;

- покупку товаров для хозяйственной деятельности — канцелярия, офисная техника и принадлежности, инструменты, запчасти для служебных авто и т.п.;

- оплату услуг — корпоративная связь, интернет, заправка картриджей, аренда автомобиля, доставка и т.д.;

- командировочные расходы — проживание, такси, покупка материалов, бензин, билеты, а вот с суточными мы рекомендуем быть осторожными, лучше их перечислять на личную карту сотрудника или выдавать наличными.

Нельзя использовать для следующих целей:

- личные покупки в супермаркетах, заправка за счет корпкарты личного авто и другие аналогичные траты;

- крупные суммы снятия наличных — карта предназначена в первую очередь для безналичных расчетов, нетипичные расходы и частые снятия наличных — повод для сомнения в законности операций, в соответствии с 115-ФЗ банк вправе в этом случае запрашивать подтверждающие документы по произведенным расходам и направлениях расходования средств;

- выплата зарплаты и дивидендов;

- передача карты для использования несотрудниками, например, членами семьи.