Изменения в инструкции № 157н, вступающие в силу с 2021 г

Содержание:

- Внутреннее перемещение спецодежды

- Акт списания материальных ценностей. образец 2018 года

- Что отражать: активы и пассивы забаланса

- Расчет средней цены в программе 1С

- Операции с забалансовыми счетами

- Аренда ОС: забалансовый учет у арендатора

- Какое имущество учитывать на забалансовых счетах – НалогОбзор.Инфо

- Краткое описание

- Особенности для бюджетных учреждений

- Как происходит списание материалов через 1С версия 8.3

- Основные средства на забалансовом счете

- Отражение операций во второй группе

- Отражение операций в третьей группе

- Счета бухгалтерского учета в «1С:Бухгалтерии 8»

- Забалансовые счета в бюджетных организациях

- Проводки по забалансовым счетам на примере

- Списание материалов на общехозяйственные нужды

- Приказ по созданию комиссии для списания со счета МЦ 04

- Проводки по забалансовым счетам на примере

Внутреннее перемещение спецодежды

Мягкий инвентарь может за время эксплуатации переходить из подразделения в подразделение. Также он может быть списан с уволенного материально-ответственного лица (МОЛ) и поставлен в подотчет вновь принятому сотруднику.

Внутренним перемещением признается:

- возврат имущества на склад, например при увольнении;

- самостоятельный пошив спецодежды;

- выдача со склада в подотчет;

- перевод спецодежды, бывшей в употреблении, в подменный фонд;

- сдача спецодежды в прачечную, химчистку или в ремонтную мастерскую.

Если вы списываете одежду с одного МОЛа на другое, составьте требование-накладную (ф. 0315006), в котором ответственные поставят личные подписи. Если в учетной политике госучреждения определено, что материалы списываются в момент получения от структурного подразделения документа об их использовании, отразите операцию проводками:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Спецодежда передана от одного МОЛа другому |

0 10535 340 |

0 10535 340 |

Акт списания материальных ценностей. образец 2018 года

Итогզ¦ + + Всего по настоящему акту выбыло (количество прописью) предметов на общую сумму (прописью) Заключение комиссии Председатель комиссии: (должность)(подпись)(расшифровка подписи) Члены комиссии: (должность)(подпись)(расшифровка подписи) (должность)(подпись)(расшифровка подписи) (должность)(подпись)(расшифровка подписи) Cкачать документ » Cкачать образец документа «Акт о списании нефинансовых активов с забалансового учета образовательного учреждения» Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Акт»:

Образцы и типовые формы документов, сформированные в результате исполнения государственной функции по осуществлению контроля и координации за деятельностью государственных бюджетных учреждений Московской области.

Образцы по теме: Акт, Бухучет, Образование, Финансы Утверждаю Руководитель учреждения (подпись)(расшифровка подписи) » » 20 г. Акт N о списании нефинансовых активов с забалансового учета от » » 20 г. Учреждение Структурное подразделение Материально ответственное лицо Комиссия в составе (должность, фамилия, И., О.) назначенная приказом (распоряжением) от » » 200_ г. N , произвелапроверкусостоянияпришедшихвнегодностьматериальных ценностей (забаланс) (наименование структурного подразделения) иустановила,чтонеподдаются ремонту и не могут быть использованы или переданы другим учреждениям поименованные ниже ценности, подлежащие выбытию и исключению из учета: ¦ N ¦ Наименование ¦ Количество¦ Цена, ¦ Сумма, ¦Бухгалтерская запись¦ ¦п/п¦показателя¦ предметов ¦руб.

Что отражать: активы и пассивы забаланса

В деятельности учреждения, помимо основных активов, капиталов и резервов, могут возникнуть имущественные или материальные права, которые перешли в распоряжение организации временно. Такие условные права на активы и обязательства нельзя принимать на баланс. Эти операции следует принимать на учет на забалансовых счетах.

Порядок отражения операций за балансом:

Если объект ОС передан во временное пользование по договору аренды или лизинга, то такое имущество приходуют на сч. 001. Все арендованные основные средства учитываются на забалансовом счете по каждому объекту имущества отдельно.

Материальные запасы или сырье, принятые на ответственное хранение. Например, поставщик осуществил отгрузку некачественного товара, по которому было принято решение вернуть бракованный товар. До момента обратной отгрузки покупатель обязан отразить некачественные товары на сч. 002.

Если компания осуществляет обработку давальческого сырья, то учитывать материально-производственные запасы, принятые на переработку, нужно на сч. 003

Важно предусмотреть дополнительную детализацию по материально ответственным лицам, подразделениям или местам хранения, видам деятельности и вести учет давальческого сырья по контрагентам.

Если организация является комиссионером, тогда материальные ценности, принятые на комиссию, следует оприходовать на забсчет 004. К бухучету комиссионные ТМЦ принимают по ценам, которые указаны в передаточных актах.

Оборудование, принятое для установки или монтажа, отражайте на бухсчете 005

Например, компания заключила договор на установку и запуск отопительного оборудования. Отопительные котлы принадлежат заказчику, следовательно, фирма-исполнитель должна принять котлы на забаланс до момента их установки.

Бланки строгой отчетности, которые организация использует в своей деятельности, учитывайте на счете 006. Предусмотрите детализацию по видам БСО и по материально ответственным сотрудникам.

Дебиторка, которую невозможно взыскать, списывается в счет убытков компании. Но такую дебиторскую задолженность нужно еще учитывать пять лет на забсчете 007 по должникам.

Гарантии по просроченным дебиторским долгам следует приходовать на сч. 008. Например, должник не погасил дебиторку в установленный срок. Компания прислала гарантийное письмо по долгу. Выданные гарантии учитывают по дебету 009 до погашения долга.

НКО и государственные предприятия учитывают на бухсчете 010 объекты жилищного фонда и некоторые объекты внешнего благоустройства. Важное условие: по этим объектам не начисляется амортизация.

Если компания передает основные средства в аренду или по договору лизинга и по условиям договора учет ОС будет вестись на балансе арендатора, переданные объекты имущества учитывают на 011 забсчете по каждому ОС отдельно.

ВАЖНО!

Учет за балансом подлежит контролю и инвентаризационным проверкам. Проводите инвентаризацию забалансовых счетов по общим правилам из приказа Минфина от 13.06.1995 № 49.

Расчет средней цены в программе 1С

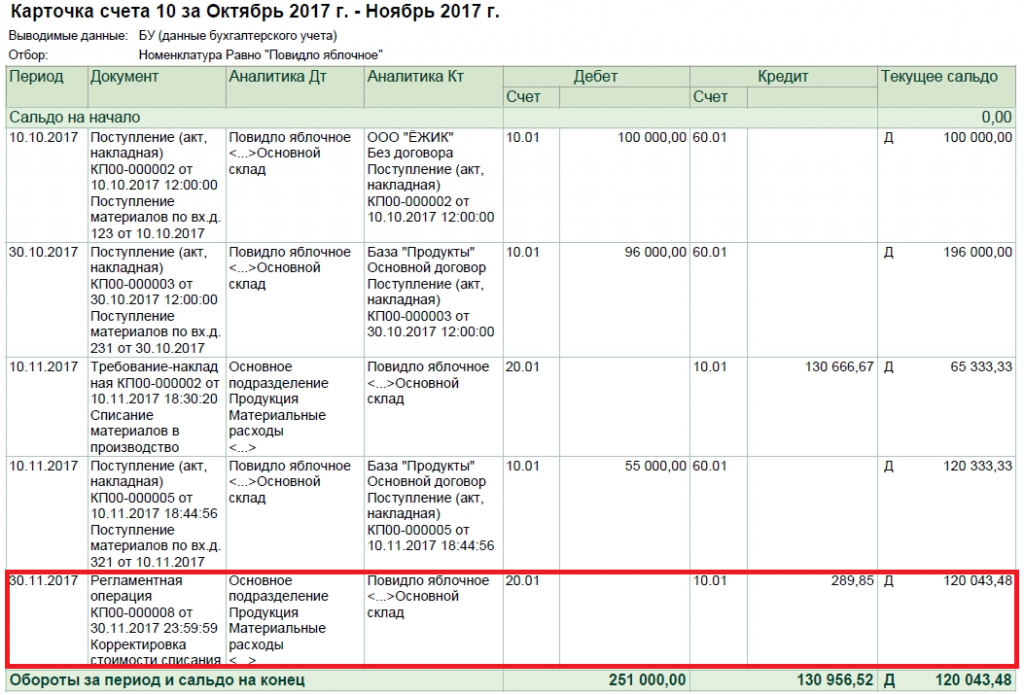

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры»

Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку

Операции с забалансовыми счетами

На забалансовых счетах, так же, как и на обычных, производятся процедуры постановки на учет и списания ценностей. Также можно совершать продажи с забалансовых счетов

Следует принять во внимание некоторые нюансы

Как поставить актив на забалансовый счет

Законодательство не регламентирует учет отдельных забалансовых ценностей, предоставляя бухгалтерии самостоятельно выбрать стратегию, уточнив ее в учетной политике. Организация может открыть дополнительный счет для, например, малоценного имущества, присвоив ему номер, следующий после плановых и отразив это в политике. Малоценные активы удобно учитывать именно на забалансовых счетах, потому что:

- такие активы не затеряются среди «объемных» балансовых;

- имущество закрепляется за конкретным ответственным за него сотрудником.

Реализация с забалансового счета

Если руководители приняли решение продать актив, учитывающийся на забалансовом счете, которым до того пользовались и продолжают это делать, нужно списать данный актив в кредит соответствующего забалансового счета. Полученные от продажи средства нужно обязательно отразить как доходы от реализации и добавить НДС. При этом в налоговом учете данная операция повлечет за собой отражение доходов, попадающих в базу налога на прибыль.

ВНИМАНИЕ! Поскольку начальная стоимость актива уже была учтена в момент ввода в эксплуатацию, ее не отражают в бухгалтерском или налоговом учете, иначе возможны искажения финансовых результатов

Списание актива с забалансового счета

Объекты можно не только учитывать на забалансовых счетах, но при необходимости и списывать с них. Это происходит, если актив стал полностью негодным, либо его собираются реализовать, по этим причинам он уже не используется в деятельности предприятия. Сведения об операции вносятся в специальный журнал материальных ценностей, который ведется специально для объектов забалансовых счетов. Необходимо в обязательном порядке проставить следующие данные:

- наименование актива;

- дата введения его в эксплуатацию;

- стоимость;

- инвентарный номер;

- ответственное за него лицо (ФИО, должность);

- дата списания (добавляется после проведения этой операции).

После того, как в журнал внесена дата списания, указанным активом предприятие больше пользоваться не может, что подтверждается специальным актом.

Аренда ОС: забалансовый учет у арендатора

Принятое от арендодателя имущество компания должна учитывать обособленно от собственных активов (п. 5 ПБУ 1/08, утв. приказом Минфина РФ от 06.10.2008 № 106н). Полученное имущество отражается по дебету сч. 001 «Арендованные ОС» в оценке, указанной в договоре. Аналитический учет на данном счете ведется по арендодателям, по объекту ОС — по инвентарным номерам арендодателя.

ВАЖНО! Арендованные ОС, находящиеся за пределами РФ, следует отражать обособлено. Возврат арендованного ОС отражается по кредиту сч

001

Возврат арендованного ОС отражается по кредиту сч. 001.

Аналогичные проводки делаются и в случае заключения договора лизинга с условием, что ОС остается на балансе лизингодателя: лизингополучатель не ставит объект лизинга на свой баланс, а учитывает его на сч. 001.

С 1 января 2022 г. операции по аренде учитываются в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды», утв. Приказом Минфина России от 16.10.2018 № 208н. Начать применять Стандарт можно раньше указанного срока, отразив этот факт в бухгалтерской (финансовой) отчетности. Изучите порядок применения ФСБУ в КонсультантПлюс, получив бесплатно пробный доступ к системе.

Какое имущество учитывать на забалансовых счетах – НалогОбзор.Инфо

- 1 Перечень имущества

- 2 Дополнительные забалансовые счета

Бухучет ведется исходя из требования (допущения) имущественной обособленности организации.

Это требование подразумевает, что имущество и обязательства организации учитываются отдельно от имущества и обязательств других лиц. Такие правила устанавливает пункт 5 ПБУ 1/2008.

В бухучете это требование реализуется организацией забалансового учета (Инструкция к плану счетов).

Перечень имущества

На забалансовых счетах учитывают:

арендованные основные средства;

имущество, полученное в безвозмездное пользование;

материалы, принятые в переработку;

товары, принятые на комиссию;

оборудование, принятое для монтажа;

бланки строгой отчетности;

списанную в убыток задолженность неплатежеспособных дебиторов;

обеспечения обязательств и платежей полученные (выданные);

Такой перечень имущества, условных прав и обязательств рекомендовано вести за балансом Инструкцией к плану счетов.

За балансом может учитываться как имущество, не принадлежащее организации, так и ее собственное имущество, требующее обособленного отражения. Например, по договору лизинга имущество учитывается на балансе лизингополучателя (п.

50 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

Ситуация: нужно ли отражать в забалансовом учете приобретенные печати и штампы?

Ответ: нет, не нужно.

Требования учитывать печати и штампы за балансом бухгалтерское законодательство не содержит. Вместе с тем, печать (штамп) может соответствовать требованиям, предъявляемым к основным средствам. Если при этом ее стоимость будет менее 40 000 руб.

(другого лимита, установленного организацией), ее можно учитывать за балансом так же, как и другие аналогичные основные средства, списанные в составе материально-производственных запасов (абз. 4 п. 5 ПБУ 6/01).

Забалансовый учет является одной из форм обязательного контроля за движением таких основных средств.

Дополнительные забалансовые счета

Ситуация: можно ли добавлять в рабочий план счетов дополнительные забалансовые счета помимо тех, которые утверждены Инструкцией к плану счетов?

Ответ: да, можно.

Исходя из Инструкции к плану счетов дополнительный забалансовый счет можно использовать только по согласованию с Минфином России. При этом, например, ПБУ 14/2007 требует организовать забалансовый учет полученных во временное пользование нематериальных активов (п. 39 ПБУ 14/2007).

А в ПБУ 6/01 установлено требование об обязательном контроле за движением основных средств стоимостью до 40 000 руб. (другого лимита, установленного организацией), списанных как материально-производственные запасы (абз. 4 п. 5 ПБУ 6/01).

Дополнение рабочего плана счетов отразите в учетной политике для целей бухучета (п. 4, 5 ПБУ 1/2008).

Краткое описание

Финансирование бюджетных предприятий может проводиться при помощи бюджетных средств и внебюджетных.

Внебюджетные Фонды (ВНФ), учреждения государственного типа, муниципалитеты – все они относятся к категории бюджетных организаций

. Данные предприятия входят в структуру государственной учетной политики (ГУП). Она представляет собой строго упорядоченную систему учета в органах власти любого характера – муниципальной, территориальной и государственной, а также в сфере ВНФ.

Для разработки собственной политики каждый орган руководствуется определенным документом

, который был утвержден законодательством –инструкцией по бюджетному учету . Она исключает слишком большую свободу при составлении учетной политики и одновременно является сводом правил по ее формированию.

В соответствии с законодательством РФ существует регулирование, состоящее из четырех уровней

Особенности для бюджетных учреждений

- ценностей, находящихся в организации без права оперативного управления (аренда, бесплатное пользование и т. д.);

- ценностей, которые учитываются вне балансовых счетов (основные средства в сумме до 10 000 руб., бланки строгой отчетности, призы, путевки и т. д.);

- обязательств, ожидающих исполнения.

Ознакомиться со всеми счетами, которые используются при ведении учета в бюджетном учреждении можно в таблице.

|

№ ЗСЧ |

Наименование |

|---|---|

|

01 |

«Имущество, полученное в пользование» |

|

02 |

«Материальные ценности, принимаемые на хранение» |

|

03 |

«Бланки строгой отчетности» |

|

04 |

«Задолженность неплатежеспособных дебиторов» |

|

05 |

«Материальные ценности, оплаченные по централизованному снабжению» |

|

06 |

«Задолженность учащихся и студентов за невозвращенные материальные ценности» |

|

07 |

«Награды, призы, кубки и ценные подарки, сувениры» |

|

08 |

«Путевки неоплаченные» |

|

09 |

«Запасные части к транспортным средствам» |

|

10 |

«Обеспечение исполнения обязательств» |

|

11 |

«Государственные муниципальные гарантии» |

|

12 |

«Спецоборудование для выполнения НИР по договорам заказчиками» |

|

13 |

«Экспериментальные устройства» |

|

14 |

«Расчетные документы, ожидающие исполнения» |

|

15 |

«Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения» |

|

16 |

«Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок» |

|

17 |

«Поступления денежных средств» |

|

18 |

«Выбытия денежных средств» |

|

19 |

«Невыясненные поступления бюджета прошлых лет» |

|

20 |

«Задолженность, невостребованная кредиторами» |

|

21 |

«ОС стоимостью до 10 000 рублей включительно в эксплуатации» |

|

22 |

«Материальные ценности, полученные по централизованному снабжению» |

|

23 |

«Периодические издания для пользования» |

|

24 |

«Имущество, переданное в доверительное управление» |

|

25 |

«Имущество, переданное в возмездное пользование (аренду)» |

|

26 |

«Имущество, переданное в безвозмездное пользование» |

|

27 |

«Материальные ценности, выданные в личное пользование работникам (сотрудникам)» |

|

30 |

«Расчеты по исполнению денежных обязательств через третьих лиц» |

|

31 |

«Акции по номинальной стоимости» |

|

40 |

«Активы в управляющих компаниях» |

|

42 |

«Бюджетные инвестиции, реализуемые организациями» |

Как происходит списание материалов через 1С версия 8.3

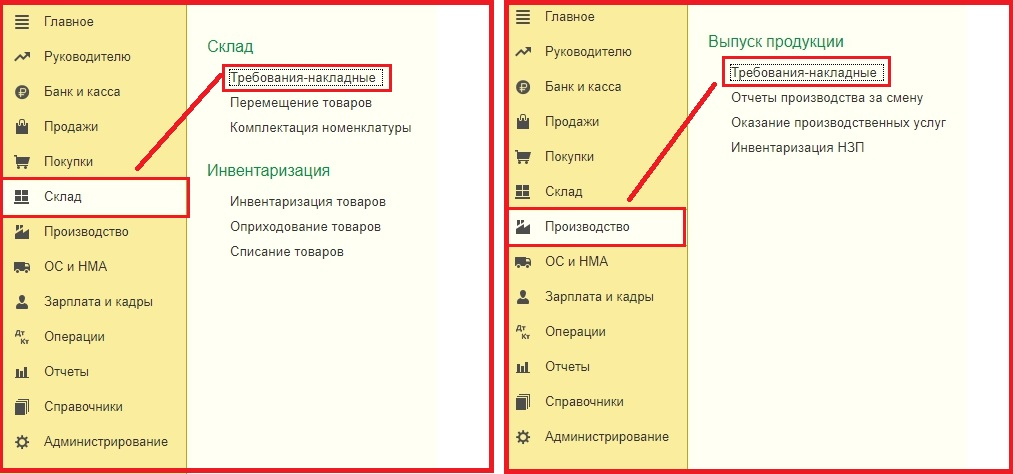

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

- Подменю «Склад» -> Требование-накладные;

- Подменю «Производство» -> Требование-накладные;

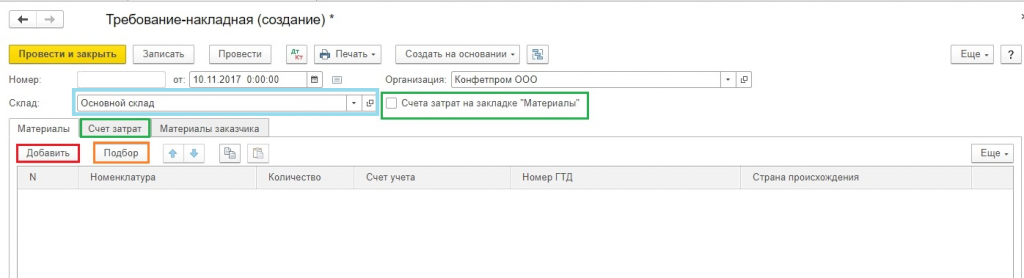

Следом вам необходимо создать новый документ;

Выбирайте в шапке документа «Склад» с которого будет производиться списывание материала;

Кнопка «Добавить» позволит вам создать запись в табличной части документа

Для удобства вы можете использовать кнопку «Подбор», она позволит вам просмотреть все остатки материалов и их количество;

Обратите внимание на вкладку «Счет затрат» и «Материалы». Данные параметры связаны между собой

Во вкладки «Материалы» должна стоять галочка напротив «Счета-затрат», в противном случае все позиции будут списаны за один счет, который стоит по умолчанию в учетной политике.

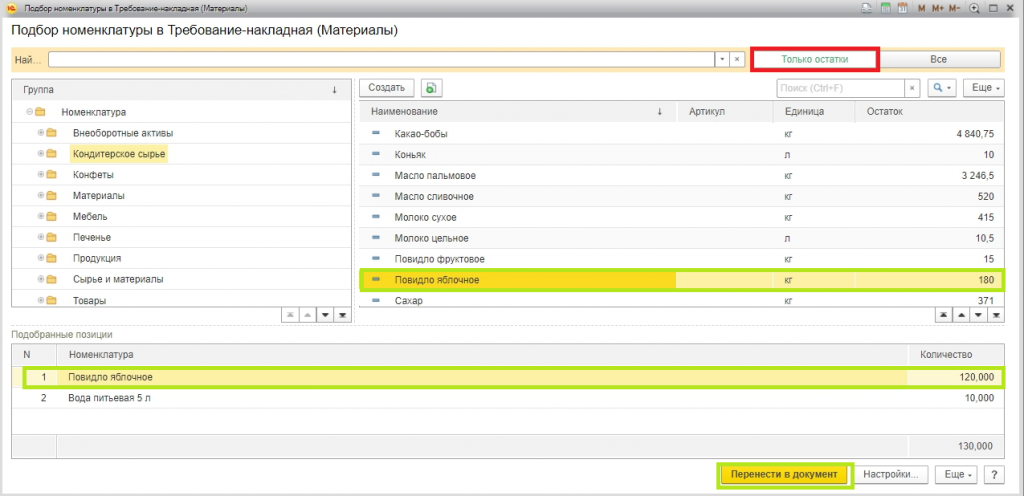

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

«Вести учет затрат по подразделениям» — «Использовать несколько номенклатурных групп».

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

Основные средства на забалансовом счете

Основные средства на забалансовом счете могут учитываться в ситуациях, описанных в приказе Минфина от 30.03.2000 г. № 94н. Для этой категории активов используются счета 001, 005, 010 и 011.

Посредством выделения сумм оборотов на забалансовых счетах? можно учесть операции по передаче объектов основных средств во временное пользование третьим лицам, по объектам, полученным на основании договора аренды, по типам оборудования, которое предстоит установить перед вводом в эксплуатацию.

Забалансовый учет основных средств: общая информация

Забалансовые счета предназначены для учета активов, которые не принадлежат организации. Но предприятие имеет возможность временно распоряжаться этими объектами. Оприходование на забалансовый счет производится дебетовой записью без корреспонденции с другими счетами.

Особенность забалансового учета в том, что в нем отсутствует двойная запись. В этом сегменте операции показываются бухгалтером только по дебету или по кредиту. Все забалансовые счета обладают признаками активных – приходы отражаются дебетовыми записями, а расходы кредитовыми.

Если между контрагентами заключен договор аренды объектов, соответствующих по характеристикам и назначению критериям оценки основных средств, то эти активы у обоих участников сделки должны перейти в раздел забалансового учета.

Учет активов должен вестись с участием инвентарных номеров, которые изначально присваивались арендодателем.

Учет организовывается в разрезе каждого объекта, который был получен подрядчиком для проведения монтажных работ. Как перевести ОС на забалансовый счет – когда оборудование подрядчик принял от заказчика, бухгалтер строительной компании делает запись по дебету 005.

После окончания установки активов на территории заказчика готовое к эксплуатации оборудование возвращается собственнику с К005.

Активы лесных и дорожных хозяйств, ОС некоммерческих структур в сумме износа показываются на забалансовом 010 счете.

Когда осуществляется списание ОС на забалансовый счет, по нему формируются дебетовые обороты, при возврате актива на баланс производится кредитование с одновременным списанием накопленного износа по счету 010.

Учет ОС на забалансовом счете предполагает выведение конечных сальдо, которые переходят в следующем периоде в статус начального остатка. Сальдо на последний день анализируемого периода определяется по стандартному алгоритму для всех активных счетов – к начальному остатку прибавляются дебетовые обороты, из полученной суммы отнимается размер кредитового движения.

Как арендованные основные средства учитываются на забалансовом счете

По объектам основных фондов, которые передаются в пользование по договору аренды, обособленный учет должен вестись с применением забалансовых счетов у обеих сторон сделки.

Для реализации в учетных операциях соглашения по аренде договор должен быть дополнен документальным подтверждением факта передачи актива во временное пользование.

Сдаваемое в аренду имущество подлежит раздельному отражению в учете. Если в тексте соглашения между участниками сделки оговорена норма сохранения объекта на балансе собственника:

- стоимость имущества отражается на счете 01, если объект приобретался для эксплуатации по прямому назначению;

- объект показывается в структуре счета 03, если он изначально покупался для получения доходов от деятельности по сдаче его в платное пользование другим лицам.

Учет на счете 011 актуален для отношений в рамках договора лизинга. Ведение аналитики организовывается отдельно по каждому лизингополучателю с привязкой к сданным в аренду активам.

Как списать ОС с забалансового счета – для этого надо расторгнуть соглашение лизинга, организовать физический возврат актива собственнику. Бухгалтер погашает сальдо по счету 011 кредитовой записью.

Одновременно формируется корреспонденция с участием 01 или 03 счета.

Как списать ОС на забалансовый счет арендатору? Стоимость актива из сопроводительных документов относится на дебет 001 счета. Аналитика разграничивает объекты по инвентарным кодам, которые присваивались собственником имущества. При возврате актива 001 счет кредитуется.

Отражение операций во второй группе

Если учреждению необходимо отразить поступление доходов текущего года по соответствующему аналитическому коду дохода, то параллельно с отражением поступлений денежных средств на лицевой счет или же поступлению наличных денежных средств в кассу учреждения, необходимо формировать проводку по счету дебета 17.01 или 17.34.

Рассмотрим ситуацию поступления доходов в Учреждение А от оказания платных услуг. Для отражения данной хозяйственной операции в программе «1С:Бухгалтерия государственного учреждения», ред. 1.0 можно сформировать документы «Кассовое поступление» или «Приходный кассовый ордер». При проведении документа будут отражены такие проводки:

Дебет 2.00000000000000000.201.11.510 (201.34) – Кредит 2.00000000000000130.205.31

Дебет 2. 00000000000000130.17.01.130

Кредит 2. 00000000000000130.НД.130 (в случае формирования поступления доходов в кассу учреждения)

Сумма по данной операции попадет в раздел 1 «Доходы учреждения» ф.0503737 в соответствующую графу 5 или 7 по аналитическому коду доходов 130. Если учреждение обязано будет сделать возврат излишне полученного дохода от реализации (документ «Кассовое поступление», «Заявка на возврат») отражение операций будет следующим:

Дебет 2.00000000000000130.205.31 – Кредит 2.00000000000000000.201.11.610 (201.34)

Кредит 2.00000000000000130.НД.130 (в случае формирования возврата доходов через кассу учреждения)

Раздел 1 ф. 0503737 будет формироваться по данным о поступлении доходов с учетом их возвратов в текущем году. Данное отражение поступления доходов учреждения и их возврат также использоваться по другим аналитически кодам доходов.

Отражение операций в третьей группе

В данных операциях нужно учитывать, что дополнительные проводки по забалнсовым счетам формируются не только к счету 201.11 и 201.34, но и к счету 210.03. Операции по движению наличных денежных средств между кассой и лицевым счетом попадают в раздел 3 «Источники финансирования дефицита средств учреждения» в строках 710, 720 (как «общий оборот» по счетам 201.11 и 210.03) и в строках 731 и 732 (как «внутренний оборот» между счетами и кассой).

Учреждением А сняты наличные денежные средства с лицевого счета.

Данную операции, возможно, оформить документом «Заявка на наличные», «Кассовое выбытие». Будут сформированы записи по счетам:

Дебет 4.00000000000000000.210.03 – Кредит 4.00000000000000000.201.11.610

Кредит 4.00000000000000000.17.01.610 (проводка к счету 201.11, обратите внимание на КЭК 610)

Дебет 4.00000000000000000.17.30.510 (проводка к счету 210.03, обратите внимание на КЭК 510)

Далее денежные средства поступаю в кассу учреждения. Операцию необходимо отразить документом «Приходный кассовый ордер»:

Дебет 4.00000000000000000.201.34.510 – Кредит 4.00000000000000000.210.03

Кредит 4.00000000000000000.17.30.610 (проводка к счету 210.03, обратите внимание на КЭК 610)

Дебет 4.00000000000000000.17.34.510 (проводка к счету 201.34, обратите внимание на КЭК 510)

Обратите внимание на КЭК «510 – поступления на счета бюджетов» и «610 – выбытие со счетов бюджетов», используемых к счетам 17.ХХ. Некорректно указанный КЭК в проводках будет влиять на внутреннее контрольное соотношение ф

0503737

Некорректно указанный КЭК в проводках будет влиять на внутреннее контрольное соотношение ф. 0503737.

Счета бухгалтерского учета в «1С:Бухгалтерии 8»

Именно на основании этих остатков и формируется бухгалтерский баланс.

Бухгалтерский баланс – одна из основных форм бухгалтерской отчетности, которая характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату Баланс состоит из актива и пассива. В активе сгруппированы хозяйственные средства по составу и размещению, а в пассиве — источники образования средств. Особенностью баланса является равенство итогов актива и пассива.

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Для правильного применения счетов бухгалтерского учета используются следующие классификации: по отношению к бухгалтерскому балансу (балансовые и забалансовые, а балансовые подразделяются на активные, пассивные и активно-пассивные); по степени детализации получаемых показателей (синтетические, субсчета, аналитические)

Забалансовые счета в бюджетных организациях

Если организация относится к бюджетным, учет забалансовых ценностей в ней происходит по упрощенной схеме – не нужно вести корреспондирующие записи. Когда имущество оприходуется, в дебете определенного забалансового счета делается нужная запись. В момент списания эта запись производится по кредиту. Разрешается вводить и дополнительные забалансовые счета для большей достоверности управленческого учета, естественно, указав их при формировании учетной политики.

Итак. Забалансовые счета позволяют отобразить сведения об имуществе, которое находится на территории предприятия, но не относится к его собственности. Также на ЗС хранятся другие данные. Наличие забалансовых счетов при налоговых проверках позволит не делать лишние налоговые отчисления

Также это источник важной информации о деятельности компании. Сведения позволяют отследить операции, проводимые предприятием

Проводки по забалансовым счетам на примере

Два предприятия заключили между собой договор по поставке товаров. Одна из сторон предоставляет обеспечение платежа в форме техники, переданной в залог. Стоимость оборудования составляет 200 000 рублей. Оплата по договору совершенна не была, а потому другое предприятие получает оборудование в свое распоряжение, а затем реализует его. Данные операции будут отражены при помощи следующих проводок:

- ДТ 008 «Обеспечение платежа» 200 000 рублей;

- КТ 008 «Списание обеспечения» 200 000 рублей;

- ДТ 002 «Учет ценностей, полученных по договору залога». Документ – договор залога;

- КТ 002 «Продажа ценностей». Документ – акт приема-передачи;

- ДТ 51 КТ 91 «Доход от реализации». Документ – банковская выписка.

Из данной схемы можно извлечь сведения о движении ценностей, сумме сделки. Все операции подтверждаются первичной документацией.

Списание материалов на общехозяйственные нужды

Рассмотрим списание материалов в 1С 8.3 на примере канцтоваров, относимых на общехозяйственные нужды.

Как списать материалы на общехозяйственные нужны в 1С 8.3. Оформите документ Требование-накладная:

- в разделе Склад — Склад — Требования-накладные;

- на основании документа Поступление (акт, накладная) по кнопке Создать на основании.

На вкладке Материалы укажите МПЗ, передаваемые на нужды организации, и их количество:

Счет учета заполнится автоматически в зависимости от настроек в регистре сведений Счета учета номенклатуры, но его можно изменить вручную.

На вкладке Счет затрат укажите соответствующий затратный счет и его аналитику:

- Счет затрат, на котором накапливаются затраты. В нашем примере затраты будут учитываться в составе общехозяйственных расходов по БУ, т. к. материалы списываются на общехозяйственные нужды.

- Подразделение затрат, в которое отпускаются материалы.

- Статью затрат, по которой будут накапливаться затраты с Видом расхода — Материальные расходы.

См. также Методы распределения косвенных затрат в 1С 8.3

Проводки по документу

Документ формирует проводки:

Дт 26 Кт 10.01 — стоимость материалов списана в состав общехозяйственных расходов методом По средней.

Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

Корректировка себестоимости осуществляется автоматически при выполнении операции Корректировка стоимости номенклатуры в процедуре Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца.

Документ формирует проводку:

Дт 26 Кт 10.01 — корректировка скользящей себестоимости до средневзвешенной себестоимости.

Нюансы: списание запчастей

Как списать запчасти в 1С 8.3? Аналогично тому, как списываются общехозяйственные материалы: документом Требование-накладная.

В данном случае главное определить, на какие затраты списываются запасные части, и корректно заполнить вкладку Счет затрат.

Если запчасти используются на исправление брака, то вкладку Счет затрат заполните следующим образом:

Например, если списываются шины автомобиля, используемого в общехозяйственных целях, то вкладку Счет затрат заполните так:

Приказ по созданию комиссии для списания со счета МЦ 04

На счете МЦ 04 учитывался чайник и принтер. В связи с моральным и физическим износом решено списать и приобрести новые.Подскажите, пожалуйста, нужно ли создавать комиссию по списанию с забалансового счета?

Цитата (Лиза Кутепенко): Добрый день.

На счете МЦ 04 учитывался чайник и принтер. В связи с моральным и физическим износом решено списать и приобрести новые.Подскажите, пожалуйста, нужно ли создавать комиссию по списанию с забалансового счета?

Добрый день. Чайник и принтер должны числиться в п/отчете. Что бы их списать надо обязательно иметь комиссию Примерно так ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «Т т»

06.07.2012г ПРИКАЗ № г. Тюмень

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Министерства финансов Российской Федерации от 29.07.1998г № 34н(в ред. от 26.03.2007 N 26н, )

1. Создать комиссию по списанию товаро-материальных ценностей в составе: ФИО. – Главный энергетик– председатель комиссииФИО. – зав складом — член комиссииФИО – бухгалтер — член комиссии

2. Акты на списание с обязательной подписью всех членов комиссии представлять на утверждение мне.

Генеральный директор ФИО

Ознакомить: ФИО _____________ФИО ______________ ФИО ______________

Проводки по забалансовым счетам на примере

Два предприятия заключили между собой договор по поставке товаров. Одна из сторон предоставляет обеспечение платежа в форме техники, переданной в залог. Стоимость оборудования составляет 200 000 рублей. Оплата по договору совершенна не была, а потому другое предприятие получает оборудование в свое распоряжение, а затем реализует его. Данные операции будут отражены при помощи следующих проводок:

- ДТ 008 «Обеспечение платежа» 200 000 рублей;

- КТ 008 «Списание обеспечения» 200 000 рублей;

- ДТ 002 «Учет ценностей, полученных по договору залога». Документ – договор залога;

- КТ 002 «Продажа ценностей». Документ – акт приема-передачи;

- ДТ 51 КТ 91 «Доход от реализации». Документ – банковская выписка.

Из данной схемы можно извлечь сведения о движении ценностей, сумме сделки. Все операции подтверждаются первичной документацией.