Изменения по ндс с 1 июля 2021

Содержание:

- Если покупатель отказывался от повышения цены?

- Общий обзор НДС

- Как посчитать НДС с использованием онлайн калькуляторов

- Что еще изменилось вместе с увеличением НДС?

- Какие товары и услуги облагаются НДС 20%

- НДС 20% – с какого года изменился и чем это грозит?

- Особенности исчисления НДС при экспорте работ и услуг

- Повышение НДС – последствия

- Как организациям и ИП подготовиться к повышению ставки

- Какие договоры не потребовалось исправлять?

- Стандартная формула вычисления НДС 20%

- Что такое НДС

- Рекомендуем утвердить в учетной политике

- Когда повысят НДС до 20 процентов?

- С какого года НДС стал 20%

- Что собой представляет НДС и в каких случаях он начисляется

- Что не подлежит обложению НДС

- Кто освобожден от уплаты НДС

- Последствия повышения ставки

- Какие договоры нужно было исправлять?

Если покупатель отказывался от повышения цены?

Мы не исключали ситуацию, когда покупатель будет отказывается от подписания дополнительного соглашения о повышении стоимости в связи с увеличением НДС до 20%. В таком случае, по сути, нагрузка в дополнительные 2% НДС ложилась на компанию-поставщика.

Рассмотрим на примере.

|

Ставка НДС |

Цена, в том числе НДС (руб.) |

Сумма НДС (руб.) |

Цена без НДС (руб.) –выручка продавца |

|

|---|---|---|---|---|

| Стоимость до повышения цены | 18% | 118 | 18 (118*18/118) | 100 |

| Если покупатель согласился на повышение цены | 20% | 120 | 20 (120*20/120) | 100 |

| Если покупатель отказался от повышения цены | 20% | 118 | 19,67 (118*20/120) | 98,33 |

То есть выручка компании станет на 1,67 руб. меньше, чем раньше.

Мы сразу предупредили наших клиентов о том, что, если они вдруг решат повлиять на такого покупателя через суд, то сделать это будет довольно непросто. Поскольку судебная практика по таким делам еще не сложилась, то решение судей в каждой конкретной ситуации непредсказуемо.

В связи с этим мы предложили наиболее оптимальный вариант для избежания таких сложностей в будущем: указывать, что стоимость указана без учета НДС. В этом случае будет четко зафиксирована сумма выручки, на которую сверху должен будет начисляться НДС.

Пример формулировки в допсоглашении или новом договоре

При составлении договора/допсоглашения мы рекомендовали учесть 2 важных момента:

- Стоимость указывать без НДС – в таком случае поставщик будет защищен от споров с покупателями из-за повышения цены, так как она зафиксирована, и к ней НДС прибавляется сверху (сколько бы он ни был).

- Прописать, что до конца 2018 года все отгрузки идут с НДС 18%, а с начала 2019 года – 20%.

Пример формулировки для дополнительного соглашения либо нового договора:

Стоимость составляет 100 руб. без учета НДС.

НДС предъявляется дополнительно к стоимости по ставкам, установленным п. 3 статьи 164 НК РФ: до 31.12.2018 г. — по ставке 18%, с 01.01.2019 г. — по ставке 20%.

Общий обзор НДС

НДС регламентирован главой 21 Налогового кодекса РФ. Это косвенный налог, то есть он включен в стоимость товара и его оплата в итоге возлагается на конечного покупателя. В магазине, покупая продукты, обычный покупатель платит НДС, включенный в стоимость продуктов (за исключением случаев, когда предприниматель находится на спец. режиме налогообложения). Хотя это исключение только формальное, т.к. затраты предпринимателя включают вложенный в стоимость НДС.

Суть НДС проглядывается в самом его названии: накрутка на товар (услугу) облагается налогом на добавленную стоимость. Моментом определения базы по НДС является наиболее ранняя из двух дат: оплаты товара, или его отгрузки. Для этого рассчитываются:

- налогооблагаемая база (сумма добавленной стоимости),

- начисляется НДС,

- определяется сумма оплаченного НДС при покупке товаров (услуг) у поставщиков,

- рассчитывается разница между оплаченным НДС и начисленного НДС.

- Подтверждаются суммы НДС входящими и исходящими счет-фактурами, которые записаны в книгу покупок и книгу продаж.

Пример: ИП Иванов закупил в 3 квартале 2018г. жвачек на перепродажу у ООО «Жвачка». Сумма закупки составила 118 000 руб. (в т.ч. НДС 18% — 18 000 руб.). Для получения прибыли Иванову необходимо учесть все затраты, добавить стоимость на купленную жвачку и учесть налог на эту добавленную стоимость. НДС при покупке товара отобразится в книге покупок, а полученный НДС при реализации жвачек – в книге продаж.

До 31.12.2018г. ставки НДС следующие:

- 0%

- 10%

- 18%

0% применяется организациями, связанными с экспортом, добычей, реализацией драг металлов и космической деятельностью.

10% распространяется на социально-значимые продовольственные товары, ряд медицинских и детских товаров, периодические печатные издания (полный перечень утвержден в Постановлении Правительства РФ №908 от 31 декабря 2004 года.)

18% применяется организациями и ИП, которые реализуют товары и услуги, не входящие в перечень налоговых исключений.

Сдается налоговая декларация раз в квартал, до 25 числа месяца, следующего за отчетным. Декларацию можно сдать по каналам связи (электронно), либо в бумажном виде. К ней прилагается книга покупок и книга продаж на основе входящих и исходящих счетов-фактур. Именно поэтому обязательно наличие этих документов и правильность их заполнения (наименование, ИНН, КПП, адрес организации и т.д.).

В случае непредставлении декларации в течение 10 дней по истечении установленного срока, могут быть приостановлены операции по счетам.

Перечислить в бюджет НДС можно либо разово всей суммой, либо разделить ее на равные части и оплачивать до 25 числа ежемесячно в квартале, следующим за отчетным.

Освобождены от оплаты НДС организации и предприниматели, применяющие иные режимы налогообложения, участники проекта «Сколково», а также если сумма за предшествующие 3 месяца не превысила в совокупности 2 млн. рублей. (в этом случае предприниматель может подать уведомление и получить освобождение от уплаты НДС на год).

В любом случае, если организация, или ИП освобожден от уплаты НДС, но выставила счет-фактуру с выделенной суммой НДС – он будет обязан его оплатить.

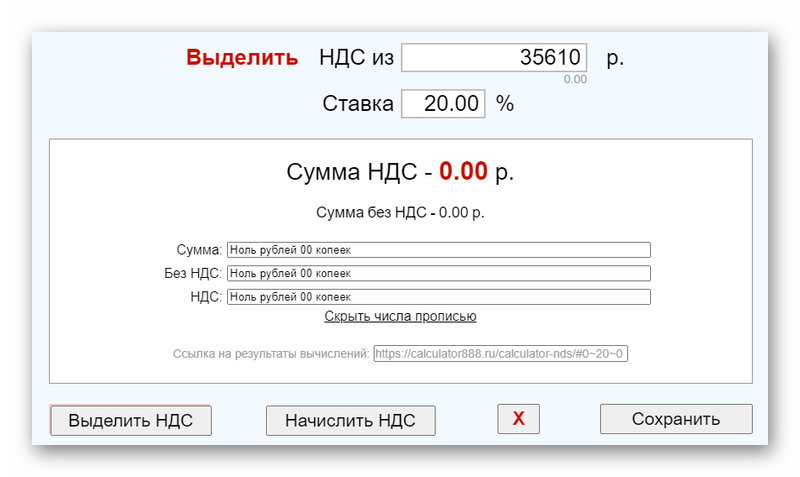

Как посчитать НДС с использованием онлайн калькуляторов

Когда нужно посчитать несколько цифр, достаточно воспользоваться обычным калькулятором. Но если необходимо посчитать много позиций и уточнить НДС, то удобнее пользоваться готовыми решениями. Для этого подойдут простые онлайн калькуляторы. Они работают по одному алгоритму, но некоторые, например, как этот https://calculator888.ru/calculator-nds, позволяют сразу получить данные об итоговой сумме с НДС, без налога или отдельно выделить только его.

Это удобно, когда ведется учет. Но также в бухгалтерии часто применяют средства Excel. В программе можно задать формулу с 20 процентами НДС и потом автоматически получать необходимую сумму. Есть и другие специализированные программы, которыми пользуются на предприятиях. Но дополнительно не лишним будет периодически проверять правильность вычислений. Так как в налоговой отчетности нужно учитывать каждую копейку, иначе могут возникнуть проблемы.

Что еще изменилось вместе с увеличением НДС?

В связи с изменением ставки НДС поменялась декларация по налогу, а также форма книг продаж и покупок. В бухгалтерских программах также потребовалось сделать некоторые перенастройки.

Однако наши клиенты, которые находятся у нас на комплексном обслуживании бухгалтерии, все эти «организационные» изменения на себе не почувствовали – переход со «старого» НДС на новый для них проходил в штатном режиме

Кроме того, одновременно с законом о повышении ставки НДС до 20% были приняты поправки в Налоговый кодекс, сокращающие срок камеральной проверки по НДС на месяц (). Закон вступил в силу с 3 сентября 2018 года, и на «камералку» по НДС инспекторам теперь отводится два месяца. Но проверка пройдет быстрее, только если у инспекторов не возникнет подозрений и вопросов к отчетности и подтверждающим документам. Если же они заподозрят малейшее нарушение, срок проверки будет продлен на месяц.

Какие товары и услуги облагаются НДС 20%

НДС начисляется в следующих случаях:

- реализация товаров, услуг;

- безвозмездная передача товаров или услуг;

- осуществление операций по импорту товаров из зарубежных государств.

Справка! НДС не оплачивается при осуществлении экспорта российских товаров за пределы РФ.

На сегодняшний день существует несколько ставок, по которым рассчитывается налог на добавленную стоимость. Так, наиболее распространенной из них является 20 процентов. Налог по этой ставке начисляется по подавляющему большинству товаров и услуг, подлежащих обложению НДС в принципе.

Исключение составляют:

- большая часть продуктов питания (мясо, молочная продукция, бакалея, овощи фрукты и так далее);

- товары для детей;

- большинство периодических печатных изданий.

Вышеперечисленные товары облагаются налогом по ставке 10%. Кроме этого, существует и нулевая ставка. Однако перечень товаров и услуг в данном случае является ограниченным и касается, в первую очередь, экспортных операций.

Полный перечень товаров и услуг, облагаемых НДС по той или иной ставке, устанавливается ст. 164 Налогового кодекса РФ.

НДС 20% – с какого года изменился и чем это грозит?

Крупного бизнеса, работающего на общей системе налогообложения (т.е. с НДС), и заключающего сделки с такими же крупными компаниями, повышение ставки коснулось незначительно – такие компании стали закупать и продавать товары с одинаковым размером НДС 20%, и с возможностью уменьшить его на сумму входящего налога. Обратная ситуация с экспортерами: они оказались даже в плюсе – для них сохранилась льготная ставка 0%, и если раньше они могли возместить 18% НДС, то после 1 января 2019 года эти суммы выросли на 2%

Больше всего последствия повышения НДС ощутили на себе небольшие компании и рядовые покупатели в магазинах. Увеличение НДС отразилось на стоимости товаров, работ, услуг.

Итак, НДС подняли с 1 января 2019 года. Новая ставка 20% применялась к товарам, отгруженным после этой даты, независимо от даты заключения договора. То есть, если заключение договора на реализацию и перечисление аванса произошло в 2018 году, а отгрузка – после 1 января 2019 года, то ставка НДС по этому товару составила уже 20 процентов. НДС по «старой» ставке 18% могли применять только те, кто успел реализовать свои товары во время до 31 декабря включительно.

Важно!

Льготная ставка НДС в размере 10% в 2019 году сохранилась. Поэтому компании, которые занимаются поставкой данных товаров, со сложностями переходного периода по НДС не столкнулись.

Особенности исчисления НДС при экспорте работ и услуг

При экспорте работ и услуг действуют те же правила, что и при экспорте товаров. В частности, согласно п. 1 ст. 164 НК РФ при реализации услуг, связанных с производством и реализацией товаров на экспорт, в том числе с сопровождением, транспортировкой, погрузкой, перегрузкой экспортируемых и импортируемых товаров, а также при оказании услуг по международным перевозкам пассажиров и багажа, при выполнении работ в космическом пространстве, при реализации товаров и услуг дипломатическим представительствам и их персоналу и выполнении некоторых других работ и услуг на экспорт применяется налоговая ставка 0%.

Для подтверждения права на применение ставки 0% при выполнении работ или оказании услуг, указанных в п. 1 ст. 164 НК РФ, необходимо представлять документы, перечень которых для каждого вида услуг и работ установлен в ст. 165 НК РФ. Как мы уже отметили, если пакет документов не собран на 181-й день, считая с даты помещения товаров под таможенный режим экспорта, операции по реализации данных товаров подлежат включению в декларацию по ставке 0% за тот налоговый период, на который приходится день отгрузки товаров. При реализации работ (услуг), в частности предусмотренных пп. 2 и 3 п. 1 ст. 164 НК РФ, в подобной ситуации нужно учитывать, что днем отгрузки будет считаться день выполнения работ (оказания услуг).

В случае если организация получает аванс в счет выполнения работ или оказания услуг на экспорт, она обязана уплатить НДС так же, как и при экспорте товаров. Исключение составляют случаи получения авансов в счет предстоящего выполнения на экспорт работ или услуг, включенных в Перечень работ (услуг), выполняемых (оказываемых) непосредственно в космическом пространстве, а также при осуществлении комплекса подготовительных наземных работ (услуг), технологически обусловленного и неразрывно связанного с выполнением работ (оказанием услуг) непосредственно в космическом пространстве, длительность производственного цикла выполнения (оказания) которых составляет свыше шести месяцев, утвержденный Постановлением Правительства РФ от 16.07.2003 N 432.

Осуществляя выполнение работ или оказание услуг по договору с иностранными заказчиками, необходимо обращать особое внимание на то, что является местом реализации данных работ или услуг. Ведь если местом выполнения работ или оказания услуг будет признана территория Российской Федерации, они должны облагаться НДС в общеустановленном порядке, то есть по ставке 18% (или по ставке 10% в зависимости от вида услуг)

Для того чтобы определиться с местом реализации работ или услуг, необходимо изучить ст. 148 НК РФ. Согласно п. 1 ст. 148 НК РФ территория РФ признается местом реализации работ или услуг в следующих случаях:

- если работы (услуги) связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся на территории РФ, — например, если речь идет о строительных, монтажных, строительно-монтажных, ремонтных, реставрационных работах или работах по озеленению объектов, принадлежащих иностранцам, но расположенных на территории РФ;

- если работы (услуги) связаны с движимым имуществом, находящимся на территории РФ (например, если речь идет о ремонте автомобиля иностранного гражданина во время его путешествия по России);

- если услуги фактически оказываются на территории РФ в сфере культуры, искусства, образования, физической культуры, туризма, отдыха и спорта (например, если иностранцы приехали в российский санаторий или дом отдыха и оплатили путевки в валюте);

- если покупатель работ (услуг) осуществляет деятельность на территории РФ — например, если заказчиком является постоянное представительство или филиал иностранной организации в России, этот принцип применяется в отношении услуг по продаже патентов, лицензий, авторских прав, консультационных, юридических, бухгалтерских, рекламных услуг, НИОКР и некоторых других работ и услуг;

- если деятельность организации или индивидуального предпринимателя, которые выполняют работы (оказывают услуги), осуществляется на территории РФ (в части выполнения работ или оказания услуг, не предусмотренных вышеуказанными принципами).

В соответствии с п. 4 ст. 148 НК РФ документами, подтверждающими место выполнения работ (оказания услуг), являются:

- контракт, заключенный с иностранными или российскими лицами;

- документы, подтверждающие факт выполнения работ (оказания услуг), — например, акт сдачи-приемки работ или услуг.

Повышение НДС – последствия

Жалобы и страхи предстоящего повышения цен вполне оправданы. Да, это неизбежно, ведь издержки повысятся не только пропорционально этим 2% налога, но и на сопутствующие бизнесу услуги. Что по цепочке будет вести за собой рост цен повсеместно.

Даже если рассматривать социально-значимые товары с неизменной ставкой, то рост цен на них все равно неизбежен, ведь повысится цена транспортных услуг, аренды и т.д.

Например, возьмем любую производственную организацию, которая производит продукт, реализуя его в дальнейшем оптовым поставщикам. Оптовые поставщики, в свою очередь реализуют этот товар другим поставщикам, в том числе и частным предпринимателям. Организации, оказывающие для этого сопутствующие услуги (бухгалтерские, транспортные, логистика и т.д.) часто являются плательщиками НДС. Рост цен на эти категории произведут неизбежный рост цен и у малых предпринимателей (т.к. они тоже в свою очередь являются потребителями с увеличенными статьями затрат), коммунальных услуг и прочие. В итоге, повышение ставки НДС на 2% ведет к повышению инфляции в целом.

Касательно ИП и организаций нужно ожидать дополнительной работы с отправкой корректировочных счет-фактур, связанных с изменением ставки, а также пересчетом сумм НДС и их доплатой в бюджет.

Как организациям и ИП подготовиться к повышению ставки

- Пересмотрите договоры с контрагентами. Рекомендуется указывать стоимость товаров (услуг) по договору без учета НДС, а сам налог прописывать отдельно. В этом случае зависимость от изменения ставки становится меньше. НДС пусть фиксируется поверх цены (укажите ее ставку и сумму налога).

- До 01.01.2019 всем поставщикам выгодно успеть провести отгрузку товара до введения новой ставки НДС. Цена по договору останется прежней, а сумма НДС увеличится, ведь на дату отгрузки поставщик выделит аванс расчетным методом по ставке 20%.

- Если отгрузка состоится в 2019году по договору, а оплата произведена в 2018году, то необходимо заранее решить, как будет покрыта разница НДС. Оформите дополнительное соглашение к договору с контрагентом.

- ИП и розничным организациям необходимо заблаговременно обновить программное обеспечение онлайн касс. С 2019г. в чеке необходимо указывать новую ставку НДС.

- ИП и организациям на УСН: пересмотрите договоры с НДСными поставщиками. Если сумма договора уже включает НДС, то в новом году по этому договору затраты не увеличатся. Если сумма НДС не включена, то сумма договора увеличится на 2%. Заранее решите, как можно минимизировать эти затраты.

Пример: в 2018 году был заключен договор организации с покупателем на сумму 118 000 (в том числе НДС 18 000,00 руб.) Покупатель заплатил в 2108 году 118 тыс. руб. Товар был отгружен в 2019г. Сумма НДС будет оплачена в бюджет поставщиком в 2019 году по новой ставке 20% в размере 19 667,00 руб. Получается, что вместо планируемых 100 тыс. руб., поставщик получит выручки в размере 98 333,00 рубля.

При заключении договора без учета НДС эту разницу переплаты налога поставщику удалось бы избежать: если изменилась ставка, сумму налога пересчитываем от фиксированной цены. Сумму разницы НДС покупатель покроет в 2019 году и примет ее к вычету.

Если же договор составлен с указанием суммы (НДС в том числе), образуется разница суммы НДС. При разнице начисленных сумм НДС у покупателя появляется право на возмещение не 18 000,00 руб., а 19 667,00 руб. Грубо говоря, в рассмотренном примере покупатель получает дополнительно 1 667,00 руб. и не обязан ее оплачивать поставщику.

Налог на добавленную стоимость – один из самых значимых налогов, влияющих на пополнение бюджета. Согласно информации Федеральной налоговой службы, в 2017 году поступление НДС в бюджет составило 69,7 млрд. руб., что на 19,2% (+11,2 млрд. руб.) больше 2016 года. Рост поступления налога, в целом, обусловлен увеличением выручки от реализации товаров (работ, услуг), в том числе в связи с ростом цен на внутреннем рынке, а также заключением новых договоров. Параллельно увеличился рост инфляции с 9,2% до 10,6%

НДС также называют хитрым налогом, ведь, как сказано выше, он ложится на плечи конечного потребителя. Это еще один из примеров, доказывающих, что любому человеку недостаточно просто зарабатывать и экономить деньги, но и понимать, как то, или иное экономическое изменение влияет на его личные финансы.

| «Инфографика Как бухгалтеру подготовиться к росту НДС» Скачивайте файл в формате PDF. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

|

| «Инфографика Как бухгалтеру подготовиться к росту НДС»Скачивайте файл в виде картинке. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

Какие договоры не потребовалось исправлять?

- Если стоимость устанавливается в спецификациях, приложениях или других дополнительных документах к договору.

- Если компания продает товары или оказывает услуги, облагаемые НДС по ставке 10 или 0%. Ставка 10% используется при продаже социально значимых товаров: продукты, лекарства, детские товары, услуги по внутренним воздушным перевозкам граждан.Нулевая ставка используется в основном при экспорте товаров, при оказании услуг по международным перевозкам.

- Если по договору предусмотрено право продавца в одностороннем порядке увеличить стоимость в случае увеличения НДС. К слову, такая ситуация встречается очень редко.

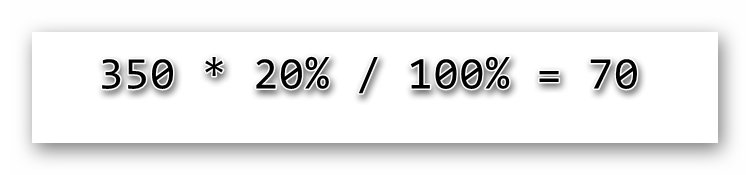

Стандартная формула вычисления НДС 20%

Если нужно определить только объем налога без учета самой стоимости, то действует стандартная формула НДС. Согласно этой формуле нужно умножить общую сумму на ставку и поделить итоговое значение на 100%.

Например, мы покупаем колбасу, которая стоит 350 руб. без учета НДС в 20%. Соответственно нам нужно умножить известную стоимость на 20 процентов, а сумму поделить на 100%.

Получается 70 руб. – это и есть сумма вычета. То есть, если цена указана без учета НДС, то нам будет необходимо заплатить 350+70=420 руб.

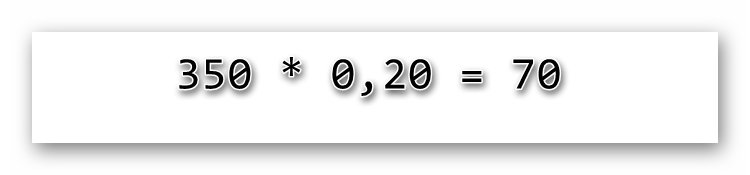

Можно пойти и более простым путем. Для этого просто умножаем стоимость товара на 0,20. Получаем все те же 70 руб. добавочной стоимости. Просто в этом случае ставка выражается не в привычных процентах, а в доле.

Что такое НДС

Налог на добавленную стоимость является одним из основных источников пополнения бюджета. Действует он на всей территории страны, а также в той или иной форме аналоги его существуют и в других государствах. НДС – косвенный налог.

Это означает, что обязанность по его внесению в бюджет лежит на продавце товара или услуги, однако по факту оплачивают его покупатели, поскольку его сумма включается в конечную стоимость.

Согласно положениям Налогового кодекса плательщиками НДС признаются физические лица, являющиеся индивидуальными предпринимателями, и юридические лица. На граждан, не относящихся к ИП, обязанность по непосредственному внесению платежей в бюджет в данном случае не распространяется.

Кроме этого, среди плательщиков НДС существует определенная градация. Так, выделяют налогоплательщиков «внутреннего» налога (при совершении операций внутри страны) и «ввозного» (при работе с импортными товарами и услугами).

Порядок расчета НДС является довольно сложным, поскольку при его осуществлении необходимо учитывать множество нюансов, характерных для конкретной хозяйственной деятельности. В целом, бухгалтеры рассчитывают налог к уплате путем вычитания входящего НДС из исходящего. Иногда к полученной сумме добавляется восстановленный НДС.

Рекомендуем утвердить в учетной политике

- учет доходов, не подлежащих налогообложению НДС, вести в программе (наименование) с применением аналитических характеристик по счетам 90.01 «Выручка» (для 1С8: справочники «Номенклатурные группы» и «Ставки НДС») и 91.01 «Прочие доходы»;

- вести раздельный учёт входящего НДС на счёте 19 «НДС по приобретённым ценностям» с использованием средств программы (наименование).

Включать в расчёт расходы, признанные для целей составления отчёта о финансовых результатах.

Значение «совокупные расходы» законодательством не урегулировано, следовательно, подлежит утверждению учётной политикой. Рекомендация определять указанные расходы на основании данных бухгалтерского учета дана в соответствии с письмом Минфина России от 29 мая 2014 г. № 03-07-11/25771.

Расходы, относящиеся как облагаемым, так и к необлагаемым операциям, распределять пропорционально (выбрать: расходам или доходам).

1.3. При приобретении основных средств или нематериальных активов, используемых для осуществления как облагаемых, так необлагаемых НДС операций, учёт входящего НДС вести в общем порядке.

ИЛИ

По используемым для осуществления как облагаемых, так и необлагаемых НДС операциям основным средствам и нематериальным активам, принимаемым к учету в первом или во втором месяце квартала, определять пропорцию исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных за месяц товаров (выполненных работ, оказанных услуг), переданных имущественных прав (пп.1 п.4.1 ст.170 НК РФ).

Рекомендуем для налогоплательщиков исчисляющим ежемесячные авансовые платежи исходя из фактически полученной прибыли согласно п.2 ст.285 НК РФ.

1.4. Для крупных организаций, ведение учёта в которых формализовано, рекомендуем в учётной политике или приложении к ней составить и регулярно пересматривать перечень актуальных видов деятельности, а также расходов, «приносящих НДС» и понесённых при осуществлении как облагаемых, так и необлагаемых НДС операций.

Таблица 1. Примерный перечень необлагаемых НДС операций

| Вид операций | Основание | Вид дохода |

|---|---|---|

|

1 |

2 |

3 |

|

Продажа долей в уставном (складочном) капитале организаций, ценных бумаг |

пп.12 п.2 ст.149 НК РФ | Прочий |

| Продажа лома и отходов черных и цветных металлов | пп.25 п.2 ст.149 НК РФ |

Прочий |

| Передача товаров (выполнение работ, оказание услуг), передача имущественных прав безвозмездно в рамках благотворительной деятельности (**) | пп.12 п.3 ст.149 НК РФ | Для расчетов принимается сумма расхода,

Дт 91.02 Кт 10, 41, и пр. |

| Получение процентов по займам выданным (*) | пп.15 п.3 ст.149 НК РФ | Прочий |

| Продажа квартир | пп.22 п.3 ст.149 НК РФ | По обычным видам деятельности |

| Переуступка прав требования по займам в денежной форме и процентов по ним | пп.26 п.3 ст.149 НК РФ | Прочий |

|

Продажи, переведённые на уплату единого налога на вменённый доход (ЕНВД) |

ст. 346.26 НК РФ | По обычным видам деятельности |

(**) в соответствии с Федеральным законом «О благотворительной деятельности и благотворительных организациях», за исключением подакцизных товаров.

Не принимаются в расчеты по распределению НДС операции, доходы от которых не являются выручкой от реализации товаров (работ, услуг) (п.1 ст.39 НК РФ, письмо Минфина РФ от 17.03.2010 № 03-07-11/64):

- доходы, получение которых связано с участием в уставных капиталах других организаций (в т.ч. дивиденды);

- доходы в виде процентов по банковским депозитам и остаткам на банковских счетах;

- дисконты по векселям.

- для предприятий, осуществляющих производственную деятельность – в составе общехозяйственных расходов (сч.26.01 «Общехозяйственные расходы (по деятельности, не облагаемой ЕНВД)»);

- для организаций осуществляющих только торговые операции – в составе расходов на продажу (сч.44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»).

Другой вариант группировки расходов, относящиеся одновременно к облагаемым и необлагаемым операциям – утверждение списка подразделений, деятельность которых направлена на осуществление как облагаемых, так и необлагаемых НДС операций (например, Таблица 2).

Таблица 2. Примеры подразделений, деятельность которых направлена на осуществление как облагаемых, так и необлагаемых НДС операций

| Наименование |

|---|

| Бухгалтерия |

| Юридический отдел |

| Прочие в соответствии с организационной структурой |

Когда повысят НДС до 20 процентов?

В России повышение НДС только в следующем году: начнется оно с 1 первого января 2019 года. И скорей всего, понижения этого процента ожидать не следует. Что это значит? Все товары и услуги будут облагаться налогом в 20%. Оплата за последний квартал 2018 года будет осуществляться в 2019 году, но суммы будут рассчитываться по теперешней ставке. Следовательно, и цены также вырастут. Поднимется стоимость абсолютно всего: цен на продукты, продовольственные, бытовые и хозяйственные товары, коммунальные услуги, а кроме этого на бензин, проезд и другие повседневные вещи.

Загрузка …

Каковы же последствия подобного решения правительства? НДС, как известно, входит в стоимость продукта или услуги. Бизнесу налог приходится уплачивать на всех этапах перепродажи, а вот конечный потребитель (то есть физическое лицо) платит полную сумму налоговой ставки. Это отображается в чеке.

Введение 20% ставки приведет к тому, что стоимость товаров и услуг вырастет минимум на 2 процента. Скорее всего, сумма будет даже большей: перепродажу и уплату налога на каждом этапе реализации продуктов никто не отменяет.

Также ожидается и повышение инфляции. К другим неблагоприятным изменениям относят:

- 1. Увеличение налоговой нагрузки на владельцев бизнеса. Большинство из них отдадут предпочтение серым схемам выплаты заработной платы;

- 2. Снижение размеров бюджетов в регионах. Ожидается, что налог на прибыль собирать будет сложнее;

- 3. Усложнение развития отечественного производства. С большим количеством проблем столкнуться обладатели малого и среднего бизнеса. Меньше всего повышение налоговой ставки коснется добывающих отраслей;

- 4. Скачек цен на все группы товаров. НДС закладывается в розничную стоимость, нагрузка по оплате упадет на плечи конечных потребителей.

Повышение НДС в России – весьма рискованный шаг. С одной стороны, благодаря этому решению бюджет государства будет пополняться минимум на 600 млрд. руб. в год. С другой же стороны, граждан ждет повышение цен продукты питания, бытовую технику и даже недвижимости. На фоне недостаточного заработка россиян это приведет к обострению финансового кризиса в стране, ведь экономика РФ все еще нестабильна, а темпы улучшения основных показателей слишком низки.

Для расчета НДС 20% введите в онлайн калькулятор нужную Вам сумму

+ Начислить

— Выделить

| Сумма без НДС: | ₽ |

|---|---|

| НДС 20%: | ₽ |

| Сумма с НДС: | ₽ |

Сумма НДС прописью:

С какого года НДС стал 20%

На сегодняшний день ставка 20% является наиболее часто применяемой для расчета рассматриваемого налога. В нашей стране данный сбор начали взимать с 1992 года, что было необходимо в условиях зарождающегося рынка.

На протяжении длительного времени основная ставка составляла 18%,но были введены новые правила. Однако в силу экономической необходимости в августе 2018 года был принят и вступил в силу Федеральный закон «О внесении изменений в отдельные законодательные акты РФ о налогах и сборах» № 303-ФЗ. В соответствии с данным нормативным актом с 1 января 2019 года статьей 164 НК РФ устанавливается увеличенная процентная ставка, составляющая уже 20%.

Таким образом,по ставке 20% НДС рассчитывается с 1 января 2019 года.

Что собой представляет НДС и в каких случаях он начисляется

НДС – это косвенный налог, который взимается в пользу государства со всех предпринимателей, а также юридических лиц. Налог на добавленную стоимость начисляется на все оказываемые услуги и товары, реализуемые, согласно законодательству РФ. Обычно НДС составляет 20% (ранее 18%), хотя есть некоторые категории товаров, с которых налог не уплачивается. Для некоторых предприятий предусмотрен тариф с нулевой ставкой.

Не секрет, что подобные платежи являются инструментом пополнения казны страны. На официальном сайте местной Налоговой службы своего города вы можете найти полный перечень услуг и товаров, который облагаются налогом. Поэтому он всегда предусматривается, если компания осуществляет:

- Продажу готовой продукции через сети розничных магазинов.

- Продажу в розницу конечному потребителю.

- Реализацию производимого сырья.

Оплата такого взноса осуществляется несколько раз. Это позволяет исключить вероятность того, что кто-либо уклонится от налога на добавленную стоимость. Такую надбавку оплачивает производитель, но фактически он является передаточным звеном, которое в свою очередь взимает дополнительную оплату с потребителей.

Соответственно знать особенности определения 20% НДС полезно не только тому, кто продает продукцию, но и самому покупателю, чтобы исключить возможность обмана.

Что не подлежит обложению НДС

Действующим законодательством установлено, что не подлежат обложению данным налогом следующие операции:

- экспорт товаров и услуг;

- высокотехнологическая деятельность, связанная с космической отраслью, а также касающаяся резидентов центра «Сколково»;

- транспортировка углеводородов;

- пассажирские перевозки;

- реализация товаров медицинского назначения и платных медицинских услуг;

- инвестиционная деятельность;

- продажа земельных участков;

- приобретение (в том числе и приватизация) предприятий, находящихся в муниципальной собственности.

Данный перечень не является исчерпывающим.

Кто освобожден от уплаты НДС

По большей части плательщиками рассматриваемого налога являются те хозяйствующие субъекты, в отношении которых применяется общий режим налогообложения. Однако исключение касается индивидуальных предпринимателей, которые применяют УСН, ЕНВД и патентную систему. У них нет обязанностей по уплате данного вида фискального сбора.

Важно! При переходе на общий режим налогообложения возникает и обязанность по уплате НДС.

Кроме этого, существуют налоговые льготы в отношении отдельных хозяйствующих субъектов.

Так, установлено, что если предприятие, вне зависимости от организационно-правовой формы и применяемого налогового режима, имеет за три последних отчетных месяца выручку менее 2 миллионов рублей, то оно полностью освобождается от уплаты данного налога. Чтобы воспользоваться этой возможностью, необходимо подать в местную налоговую инспекцию уведомление.

Освобождение от уплаты налогового платежа выдается на один календарный год. Однако оно может быть прекращено, когда выручка организации превысит 2 миллиона рублей за 3 месяца.

Кроме этого, отдельный порядок освобождения от НДС имеют плательщики сельскохозяйственного налога. Так, законодательно установлено, что в 2020 году не платить налог на добавленную стоимость могут сельхозпроизводители, которые имеют выручку не более 80 миллионов рублей от деятельности, подлежащей обложению ЕСХН.

Внимание! Принимать решение о том, получать ли льготу или продолжать оплачивать НДС, организация принимает самостоятельно, исходя из собственных потребностей.

Последствия повышения ставки

Повышение налога было довольно критично встречено как экспертами, так и участниками рынка. Учитывая, что НДС уже входит в стоимость значительного количества товаров и услуг, ожидалось, что повышение в значительной степени отразится на благосостоянии конечных потребителей, то есть граждан, а это напрямую приведет к разгону инфляции.

На практике увеличение НДС действительно привело к повышению цен. Однако следует отметить, что наиболее мрачные прогнозы не оправдались, а уровень инфляции за 2019 год составил 3%, что находится в пределах ожидания ЦБ.

НДС является косвенным налогом, который оплачивается в бюджет организациями при реализации товаров и услуг, а также при осуществлении отдельных хозяйственных операций. Однако фактические расходы несут конечные потребители, поскольку его сумма включается в стоимость. С 1 января 2019 года ставка НДС составляет 20%, что не исключает наличие 10% и нулевой ставок при продаже отдельных видов товаров и услуг.

Какие договоры нужно было исправлять?

- В договоре прописано, что ставка НДС 18%Как исправляли: В дополнительном соглашении прописывалась стоимость без учета НДС, а также сумма и ставка НДС сверху.

- В договоре прописано, что стоимость указана без учета НДС, значит, НДС начисляется сверх стоимости товара или услугиКак исправляли: В принципе договор в этом случае можно было не изменять. Но мы рекомендовали нашим клиентам все же составить допсоглашения, чтобы точно избежать споров с покупателем.

-

В договоре о НДС не сказаноКак исправляли: В дополнительном соглашении надо было четко зафиксировать, что цена не включает НДС, а НДС начисляется сверху.