Займы от учредителя в 1с 8.3 бухгалтерия

Содержание:

- Уплата процентов за ноябрь и декабрь

- Проценты по долгосрочному кредиту

- Предоставление займа другой организации

- Материальная выгода заемщика. Методика расчета

- Возможно ли погашение процентов займа взаимозачетом?

- По решению суда проводки возврат займа

- Необходимые проводки в бухучете истца, после решения суда

- Как грамотно отразить в учете деньги, которые компания отсудила у контрагентов

- Бухгалтерские проводки по займу от учредителя в 2021 году

- Бухгалтерский учет договора займа

- Учет судебных издержек и штрафных санкций

- Какими проводками отразить возврат займа и госпошлины по решению суда? (ва, 3 июля 2014 г

- Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021)

- Как оформить займ сотруднику организации

- Имущественный заем

- Особенности учета займов

- Получение займа от контрагента

- Учет займов в 1С 8.3 Бухгалтерия

- Оформление соглашения о беспроцентном займе

Уплата процентов за ноябрь и декабрь

Учет в 1С

Уплата процентов отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемых процентов, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Уплата процентов.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. В результате выбора такого договора и вида платежа Уплата процентов в документе Списание с расчетного счета автоматически устанавливается:

Счет расчетов — 67.04 «Проценты по долгосрочным займам».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Документ формирует проводку:

Дт 67.04 Кт — уплата процентов.

Отчетность

В бухгалтерском балансе полученные долгосрочные займы отражаются по:

- стр. 1410 «Заемные средства» — отражается остаток задолженности;

- строке, соответствующей инвестиционному активу — в сумме процентов, учтенных в стоимости приобретения этого актива.

В декларации по налогу на прибыль суммы начисленных процентов отражаются в составе внереализационных расходов: PDF

Лист 02 Приложение N 2 стр. 201 «Расходы в виде процентов по долговым обязательствам…»

В отчете о финансовых результатах начисленные проценты отражаются по:

стр. 2330 «Проценты к уплате».

Похожие публикации

- Учет займа полученного, если учредитель у займодавца и займополучателя один Наша организация в 2021г. СНС заключила договора займа с ООО…

- Отражение процентов по договору займа от физического лица (не сотрудник, не учредитель) Добрый день! Организация получила займ от физического лица, который не…

- Налоговый агент с контролируемых процентов по договору займа Здравствуйте. Участник нерезидент РФ предоставил процентный займ организации. На конец…

- Начисление процентов по договору займа выданному контрагенту Добрый день! Организация на ОСНО выдала займ 4 млн Контрагенту…

Проценты по долгосрочному кредиту

Заемные средства, которые выданы на срок больше года называют долгосрочными. Их учитывают на . Получение идентично краткосрочному кредиту:

Дебет Кредит 67

– поступление на расчетных счет заемных средств.

Проценты за пользование долгосрочным кредитом оформляют записью:

Дебет 91.2 Кредит 67 «Проценты по кредиту».

Уплату процентов по кредиту и суммы основного долга оформляют записями:

Дебет 67 Кредит

.

Пени по процентам за просрочку оплаты начисляют проводкой:

Дебет 91.2 Кредит 76

.

Проводки по начисленным процентам и получению кредита от юридического лица:

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

| 67 | Получен кредит | 4 250 000 | Выписка банка | |

| 91.2 | 66 | Проводка: начислены проценты по кредиту | 42 500 | Договор займа

Бухгалтерская справкаТе проценты, которые подлежат нормированию (из среднего уровня долговых обязательств или из ставки рефинансирования) могут по-разному отражаться в бухгалтерском и налоговом учете. Из-за этого возникают постоянные разницы. Сверхнормативные проценты нужно отразить в учете по Дебету 99 счета и кредиту 68. |

В статье поговорим о том, что такое краткосрочные и долгосрочные кредиты, чем они отличаются, как происходит их учет в бухгалтерии. В статье познакомимся с двумя счетами: 66 и 67. Ниже приведены проводки по бухучету кредитов и займов с участием счетов 66 и 67.

В бухгалтерском плане счетов для учета краткосрочных кредитов существует счет 66 «Расчеты по краткосрочным кредитам и займам», для учета долгосрочных кредитов используется счет 67 «Расчеты по долгосрочным кредитам и займам».

Кредиты, как краткосрочные, так и долгосрочные, выдают кредитные организации, то есть банки. Даются они под определенные цели, на ограниченный срок, по окончании которого кредитор обязуется вернуть полученные деньги.

Предоставление займа другой организации

Проценты, ежемесячно начисляемые по займу, на счете 58 не показываются. Для их учета предназначен другой счет — 76, по дебету которого будет фиксироваться сумма дохода, рассчитанная по ставке, предусмотренной договором. Привязка проводок по учету выданного организацией займа и проводок по отражению начисляемых по нему процентов к разным счетам обусловлена разной сущностью возникающей задолженности: на счете 58 это сумма доходных вложений, а на счете 76 — текущие расчеты по платежам, связанным с этими вложениями.

Первое из условий определяет саму суть долга, возникающего у получающей стороны перед займодавцем: окажется он приносящим доход или нет. То есть следует его считать финвложением (размещением средств с целью извлечения из этого процесса финансовой выгоды) или расценивать просто как дебиторскую задолженность.

- Будут ли начисляться проценты за пользование средствами, взятыми в долг, или стороны пришли к соглашению об их отсутствии.

- Входит ли выдача займов в перечень обычных для нее видов осуществляемой деятельности или такие операции имеют место от случая к случаю.

Однако выдаваемый денежными средствами заем может оказаться и беспроцентным (ст. 809, 810 ГК РФ). В такой ситуации он теряет основной признак (способность приносить доход), позволяющий ему числиться в составе финвложений.

Как в таком случае показать долг заемщика? Его следует отразить как обычную задолженность контрагента по расчетам, не связанным с реализацией в его адрес, т. е. с применением счета 76.

Материальная выгода заемщика. Методика расчета

Мы уже выяснили, что за материальную выгоду принимается сумма сэкономленная сотрудником при беспроцентном займе. И именно с нее исчисляется налог на доходы физических лиц, перечисляемый работодателем.

Такая выгода не может рассматриваться до момента полного возврата заемных денежных средств сотрудником своему кредитору, которым выступает работодатель.

Формула расчета материальной выгоды проста – это произведение суммы займа, разделенной на триста шестьдесят пять дней, полного количества дней, на который заем выдан, и двух третей ставки рефинансирования, принятой Центробанком (берется значение, принятое в регионе на день окончательного расчета заемщика с кредитором).

Отдельно стоит упомянуть следующие моменты:

- за сумму займа берется либо полное количество финансовых средств, фигурирующих в договоренности, либо лишь часть, возвращенная заемщиком на определенный момент;

- дни, которые фигурируют в формуле – это срок со дня выдачи денежных средств беспроцентного займа до момента его полного (частичного) погашения.

Для лучшего понимания ситуации можно рассмотреть расчет материальной выгоды на простом примере.

Сотрудник Н. заключает с работодателем соглашение на беспроцентный заем на срок в сто дней. Сумма предполагаемого займа составляет шестьдесят тысяч рублей. Договор, заключенный сторонами, подразумевает выплату займа единовременно.

- При расчете материальной выгоды берется ставка рефинансирования равная восемь целых двадцать пять сотых процента, тогда две трети от нее составят значение пять с половиной.

- Сумма в шестьдесят тысяч делится на триста шестьдесят пять дней и получается значение в сто шестьдесят четыре целых и тридцать восемь сотых.

- Перемножаем полученные значения и количество дней, на которые выдан беспроцентный заем и получаем сумму материальной выгоды в девятьсот четыре рубля и девять копеек.

- Взяв тридцать пять процентов от полученного результата, мы выясняем, что за сотрудника Н. организация должна уплатить триста шестнадцать рублей сорок три копейки.

Возможно ли погашение процентов займа взаимозачетом?

Одним из способов взаиморасчетов при погашении процентов по договору займа контрагенты вправе выбрать зачет взаимных требований. Зачет требований возможен при соблюдении 3-х условий (ст. 410 ГК РФ):

- займодавец и заемщик имеют друг к другу встречные требования;

- требования обеих компаний однородны;

- срок исполнения встречного требования уже наступил.

Для зачета достаточно заявления одной из сторон.

Понятие однородное требование законодательно не закреплено. Согласно п. 7 информационного письма Президиума ВАС от 29.12.2001 № 65 указано, что требование, предъявляемое к зачету, может не соответствовать обязательствам одного вида. Из этого следует, что однородными признаются обязательства, связанные с исполнением различных договоров, но с одинаковым способом погашения и выраженным в одной валюте.

Пример:

Компания «Строймастер» получила процентный займ от ООО «Альянс» на сумму 20 млн руб. под 15% годовых сроком на 1 год с выплатой процентов по окончании периода кредитования. То есть вернуть «Строимастер» обязан 20 млн руб. основного долга и 3 млн руб. процентов (20 млн.руб * 10%).

По данной операции компании зафиксировали в учете следующие проводки:

ООО «Альянс» приобрело офисное помещение у компании «Строймастер» за 3 млн руб.. Компании зафиксировали в учете проводки:

Фирма «Строймастер» направила заявление о зачете взаимных требований на сумму 2 млн руб.

Проводки у контрагентов будут выглядеть следующим образом:

По решению суда проводки возврат займа

заемщику денежных средств. Исполнение обязательств заемщиком по погашению задолженности по договору займа отражается следующими проводками Кредит счета 58 субсчет «Предоставленные займы» Кредит счета 58 субсчет «Предоставленные займы» На основании пункта 34 ПБУ 19/02 доходы по финансовым вложениям признаются доходами от обычных видов деятельности, а в соответствии

В случае выявления существенных недоделок, дефектов покупатель может отказаться от исполнения условий договора в полной мере и требовать от поставщика возврата уплаченных денежных средств. В такой ситуации покупатель должен направить в адрес поставщика письменную претензию о разрыве договорных отношений с требованием возврата уплаченных денег.

Продавец в свою очередь имеет право на возврат товара, от которого отказался покупатель.

Согласно п. 12 и п. 14.2 ПБУ 10/99 возмещение причиненных организацией убытков принимается к бухгалтерскому учету в суммах, присужденных судом или признанных организацией. Следовательно, необходимые записи в бухгалтерском учете должны быть отражены на дату вступления решения суда в законную силу: Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты по претензиям»

Необходимые проводки в бухучете истца, после решения суда

в его пользу (ст.

110 АПК РФ, ст. 98 ГПК РФ). Такую операцию организация-ответчик отражает проводками:* Дебет 91-2 Кредит 76 – отражены судебные издержки (в т. ч. госпошлина), подлежащие возмещению истцу по решению суда; Дебет 76 Кредит 51 – перечислена истцу сумма возмещения судебных издержек (в т.

ч. госпошлины) по решению суда. Организация-истец отражает эту операцию проводками: Дебет 76 Кредит 91-1 – включено в состав прочих доходов возмещение судебных издержек (в т.

ч. госпошлины)

Как грамотно отразить в учете деньги, которые компания отсудила у контрагентов

Доходы учитывайте на ту дату, когда решение суда вступает в силу Важно не запутаться, в какой момент отражать поступления в виде присужденных сумм. Так вот, доход возникает на дату, когда решение или постановление суда вступит в законную силу

Данное правило предусмотрено в подпункте 4 пункта 4 статьи 271 Налогового кодекса РФ.

Важная деталь: дожидаться, пока судебные приставы в процессе исполнительного производства взыщут какие-либо суммы, не нужно.

Бухгалтерские проводки по займу от учредителя в 2021 году

К тому же привлечение займа от учредителя можно оформить без процентов и штрафных санкций, что невозможно при оформлении стороннего займа. Бланк договора займа от учредителя можно скачать здесь.

Необходимые термины Значимость ссуды Необходимость привлечения заёмных средств обуславливается особенностями хозяйственной деятельности предприятия.

В результате функционирования юридического лица могут возникнуть ситуации, когда собственных средств недостаточно для выполнения обязательств в определённый промежуток времени.

Бухгалтерский учет договора займа

Дебет 60 с/сч «Авансы выданные» Кредит 60 с/сч «Проценты по займам» — Начислены проценты по займу (до момента получения МПЗ); Дебет 60 с/сч «Проценты по займам» Кредит 51 — Оплачены проценты по займу; Дебет 10 Кредит 60 — Получены МПЗ от поставщика; Дебет 19 Кредит 60 — Отражен НДС по полученным МПЗ; Дебет» 60 Кредит 60 с/сч «Авансы выданные» — Зачтен авансовый платеж; Дебет 68 Кредит 19 — Принят к вычету НДС; Дебет 91 Кредит 66 с/сч «Проценты по займам» — Начислены проценты по займу (после оприходования МПЗ); Дебет 66 с/сч «Проценты по займам Кредит 51 — Оплачены проценты по займу; Дебет 66 Кредит 51 — Отражен возврат займа.

Учет судебных издержек и штрафных санкций

+ 4% от суммы свыше 10 000 руб.

при цене иска от 10 000 руб. до 50 000 руб.; • 2100 руб. + 3% от суммы свыше 50 000 руб. при цене иска от 50 000 руб. до 100 000 руб.; • 3600 руб.

+ 2% от суммы свыше 100 000 руб.

при цене иска от 100 000 руб. до 500 000 руб.; • 11 600 руб. + 1% от суммы свыше 500 000 руб.

при цене иска от 500 000 руб. до 1 000 000 руб.;

Какими проводками отразить возврат займа и госпошлины по решению суда? (ва, 3 июля 2014 г

И.Иванова, Сертифицированный бухгалтер-практик, САР

КАКИМИ ПРОВОДКАМИ ОТРАЗИТЬ ВОЗВРАТ ЗАЙМА И ГОСПОШЛИНЫ ПО РЕШЕНИЮ СУДА?

Выдан беспроцентный займ

Начислена по суду оплата по госпошлине, отнесен на прочих доход

Возврат займа по ссуду от должника

Поступление гос пошлины от должника

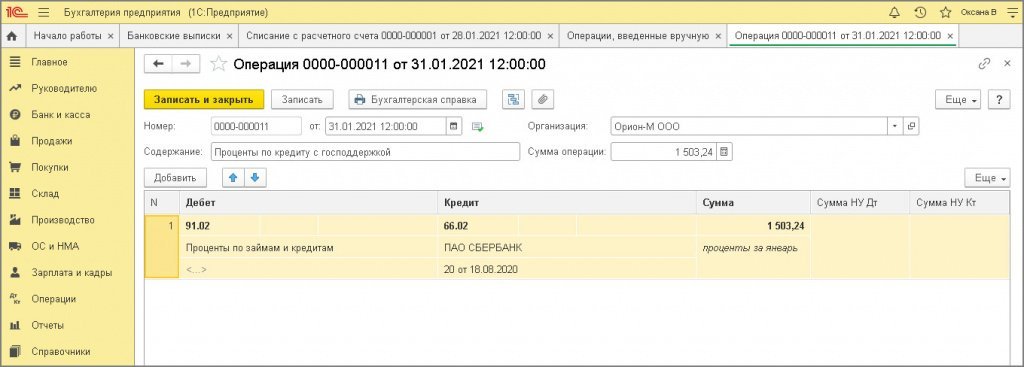

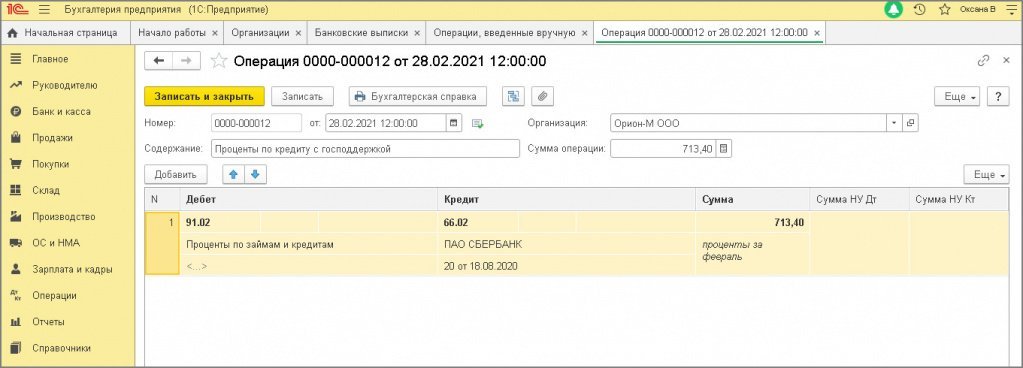

Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021)

6.1 Отражены в расходах в БУ проценты по кредиту за январь 2021

Документ «Операция» (рис. 1).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 1

Рис. 1

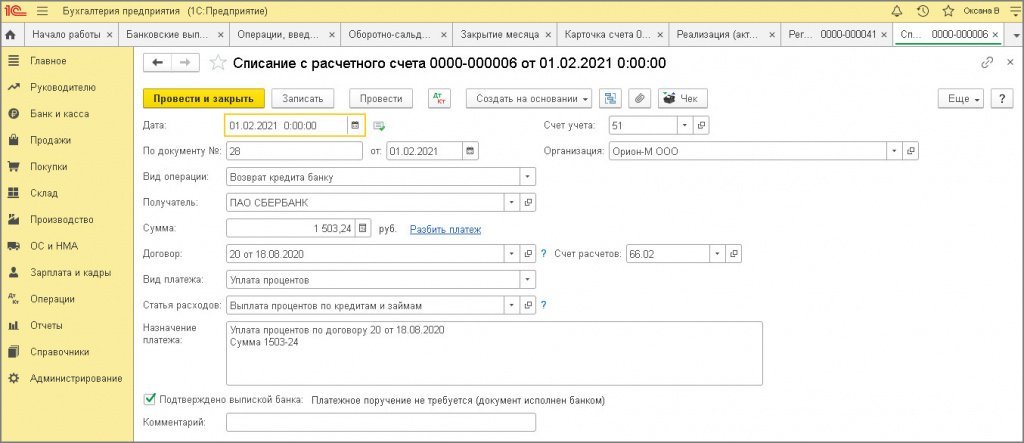

6.2 Уплачены проценты по кредиту за январь 2021

Документ «Списание с расчетного счета» (рис. 2).

Создайте, заполните и проведите документ аналогично операции 4.1.

Рис. 2

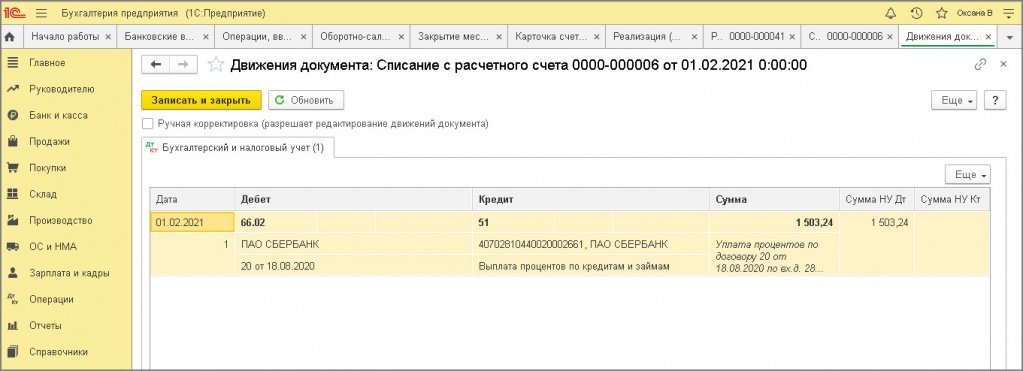

По кнопке посмотрите результат проведения документа (рис. 3).

Рис. 3

6.3 Признаны в расходах в НУ проценты по кредиту за январь 2021

Документ «Операция» (рис. 4).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- В поле От укажите дату перечисления процентов банку (в примере 01.02.2020).

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма Ну Дт, Сумма Ну Кт укажите сумму процентов за январь, перечисленных банку 01.02.2020.

- Кнопка Записать и закрыть.

Рис. 4

Рис. 4

6.4 Отражены в расходах БУ проценты по кредиту за февраль

Документ «Операция» (рис. 5).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета за февраль.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 5

Рис. 5

6.5 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В январе 2021 с суммы процентов (не уплаченных банку) при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка по признанию ОНА: Дт 09 Кт 99.02.О.

Как оформить займ сотруднику организации

Получение сотрудником от своего работодателя, займа (процентного или беспроцентного) носит заявительный и добровольный характер. То есть, работник сам должен изъявить свою волю и обратиться с просьбой к руководству компании.

Просьба должна быть выражена в письменном виде, то есть, работник пишет соответствующее заявление на имя своего работодателя.

Унифицированной законом формы такого заявления не установлено, поэтому оно пишется в свободной форме. Если у работодателя есть фирменный бланк, то заявление пишется на нём. Если такого нет, то на обычном листе формата А4.

Заявление должно содержать в себе информацию:

| О самом работодателе | и о сотруднике — его ФИО, должность. Если предприятие крупное, то и структурное подразделение |

| Просьба выдать ему займ или ссуду | сумма, которую он желает получить |

| Желаемый срок возврата средств | и желаемая ежемесячная сумма выплаты из зарплаты |

| Если есть определённая цель получения средств | то нужно указать и её, а также подпись сотрудника с расшифровкой и дата составления документа |

Заявление нужно отдать через секретаря руководителя, который зарегистрирует его в соответствии с нормами делопроизводства. Если секретаря нет, то лучше направить почтой с уведомлением.

Если сумма крупная (более ¼ от стоимости всего имущества работодателя) или учредителей несколько, то собирается собрание, на котором это заявление рассматривается.

Если руководитель уполномочен принимать решения по таким заявлениям самостоятельно, то он может это сделать единолично.

Никаких документов к заявлению на выдачу процентного займа сотруднику организации прикладывать не нужно. Если возникнет необходимость, все документы будут подняты из личного дела в кадровой службе.

Если будет принято положительное решение, то сотрудник будет приглашён к руководителю, где будет обсуждаться условия заимствования. Когда стороны достигнут соглашения, будет заключён соответствующий договор.

С процентами

Работодатель имеет право требовать со своего работника проценты за пользование заёмными средствами. Но, тогда предметом сделки должны быть деньги. Если в долг выдаётся какая-либо вещь или имущество, то это будет не займ, а ссуда, то есть без процентов.

Размер платы за пользование средствам должен быть установлен на уровне ключевой ставки ЦБ Рф. Если проценты намного ниже, то могут возникнуть вопросы относительно материальной выгоды. Возникает она только у физлиц, и с неё нужно уплачивать подоходный налог.

Также возникнут вопросы, если процент по займу будет слишком велик, по сравнению с ключевой ставкой ЦБ РФ.

Размер процентов прописывается в договоре. Если они не указаны, тогда заёмщик имеет право требовать оплату за пользование в размере ключевой ставки ЦБ РФ на день погашения долга. Так как в договоре нет прямого указания на то, что он является беспроцентным, то он таковым и не является.

Безвозмездного типа

Чтобы займ считался безвозмездным, в договоре необходимо так и написать — «без процентов». Только в этом случае, работник должен будет вернуть ровно столько, сколько взял у работодателя в долг.

Но, если предметом сделки является некая вещь или имущество, обладающее ярко выраженными родовыми признаками, то сделка априори будет считаться безвозмездной.

Работник должен будет вернуть эту вещь в том же состоянии, в котором он её и брал, за минусом естественного износа.

Имущественный заем

Кроме денег, организация может одолжить сотруднику (гражданину) принадлежащее ей имущество. В данном случае сделка представляет собой заем в натуральной форме или товарный кредит. Это следует из пункта 1 статьи 807 Гражданского кодекса РФ.

В бухучете стоимость имущества, выдаваемого по договору займа, не включается в расходы, как при обычном выбытии (п. 3 ПБУ 10/99). Стоимость передаваемого имущества определите исходя из цены, по которой в сравнимых обстоятельствах обычно организация продает аналогичное имущество (п. 6.3 ПБУ 10/99).

Поступление материальных ценностей при возврате займа не является доходом (п. 3 ПБУ 9/99).

В зависимости от того, какое имущество является предметом займа в натуральной форме (товары, материалы, основные средства), в бухучете сделайте проводку:

Дебет 73-1 (76, 58) Кредит 41 (01, 10…)– переданы товары (основные средства, материалы и т. д.) по договору займа (товарного кредита).

Для целей расчета НДС передача имущества по договору займа (товарного кредита) считается реализацией (п. 1 ст. 39 НК РФ, письма МНС России от 15 июня 2004 г. № 03-2-06/1/1367/22, УМНС России по г. Москве от 27 августа 2004 г. № 24-14/55637). То есть возникает объект налогообложения НДС (п. 1 ст. 146 НК РФ). Поэтому, если заем в натуральной форме (товарный кредит) предоставляет организация – плательщик НДС, в момент передачи имущества в бухучете нужно сделать еще одну запись:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»– начислен НДС с суммы займа в натуральной форме (товарного кредита).

Сотрудник (гражданин) вправе возвратить заем наличными или перечислить на расчетный счет организации (п. 1 ст. 810 ГК РФ). Кроме того, если заемщиком является сотрудник, организация может удержать выданные суммы из его зарплаты. В этом случае нужно соблюдать ограничения, установленные статьей 138 Трудового кодекса РФ. Ежемесячно из зарплаты сотрудника можно удерживать не более 20 процентов.

Возврат займа (в зависимости от вида передаваемого имущества) отразите проводкой:

Дебет 51 (50, 41, 08, 10…) Кредит 73-1 (76, 58)– отражен возврат займа.

Пример отражения в бухучете беспроцентного займа, выданного сотруднику в натуральной форме

10 января 2016 года ООО «Альфа» предоставило кладовщику П.А. Беспалову беспроцентный заем в натуральной форме. Предмет договора – 500 листов оцинкованного железа на сумму 25 000 руб. Договорная цена железа соответствует уровню рыночных цен. Срок возврата займа – 10 февраля 2016 года.

Деятельность «Альфы» облагается НДС. НДС бухгалтер начислил на договорную стоимость материалов.

Бухгалтер «Альфы» выписал счет-фактуру и сделал в учете следующие проводки:

Дебет 73-1 Кредит 10– 25 000 руб. – отражена передача материалов по договору беспроцентного займа;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»– 4500 руб. (25 000 руб. × 18%) – начислен НДС с рыночной стоимости материалов, переданных по договору займа.

Беспалов вернул заем 10 февраля 2016 года. После этого в учете была сделана проводка:

Дебет 10 Кредит 73-1– 25 000 руб. – отражен возврат материалов заемщиком.

Организация выступает в роли налогового агента и удерживает НДФЛ с материальной выгоды по займу. Сумму материальной выгоды бухгалтер «Альфы» рассчитал исходя из ставки рефинансирования (условно):25 000 руб. × 2/3 × 11% : 366 дн. × 31 дн. = 155 руб.

Сумма налога была удержана из очередной зарплаты сотрудника:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»– 54 руб. (155 руб. × 35%) – удержан НДФЛ с суммы материальной выгоды по беспроцентному займу, выданному в натуральной форме.

Начисленные проценты в натуральной форме отразите проводками:

Дебет 76 Кредит 91-1– начислены проценты в натуральной форме по договору займа;

Дебет 41 (08, 10…) Кредит 76– получено имущество в счет уплаты процентов.

При этом если проценты (как в денежной, так и в натуральной форме), начисленные по займу, выданному в натуральной форме, больше суммы процентов, рассчитанных исходя из ставки рефинансирования, то с этой разницы нужно заплатить НДС (если деятельность организации облагается этим налогом). Подробнее об этом см. Как учесть при налогообложении проценты по выданному займу.

Начисление НДС в этом случае отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»– начислен НДС с разницы между процентами, рассчитанными по ставке, установленной договором, и процентами, рассчитанными исходя из ставки рефинансирования.

Особенности учета займов

По условиям договора между заемщиком и займодателем, в долг могут быть переданы не только финансовые активы, но и материальные ценности. Например, основные средства организации, материально-производственные запасы, сырье, готовая продукция или же товары, нематериальные активы и прочее имущество компании.

Отражайте предоставление займа другой организации (проводки) в сумме выданных финансовых активов либо по стоимости переданных материальных ценностей. Если заем был выдан в иностранной валюте, бухгалтерия обязана делать записи в рублях.

Отметим, что условия выдачи займов играют ключевую роль в бухгалтерском учете. В данной ситуации первый вопрос, который должен возникать для для компании-займодателя: являются ли переданные средства финансовыми вложениями или нет.

Условия для признания заемных средств финансовыми вложениями:

- факт передачи активов в долг (имущества во временное распоряжение) оформлен документально, то есть подписан соответствующий договор между заемщиком и давальцем;

- компания-займодатель официально принимает риски по невыплате и невозврату займа (кредита) на себя;

- активы, переданные в долг, будут приносить экономическую выгоду, компания-давалец планирует прибыль по процентам за передачу активов в пользование другой фирме или физическому лицу.

Если активы, переданные в долг, не отвечают этим трем условиям, то к финансовым вложениям их отнести нельзя. В таком случае между заемщиком и давальцем заключается беспроцентный кредитный (заемный) договор.

Получение займа от контрагента

Нормативное регулирование

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п. 1 ст. 807 ГК РФ).

Правила бухучета займов описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам». Сумма, полученная по договору займа, является кредиторской задолженностью и учитывается в зависимости от срока займа: если срок до года включительно — на счете 66.03 «Краткосрочные займы», при сроке более года —на счете 67.03 «Долгосрочные займы» (план счетов 1С).

К расходам, связанным с исполнением договора займа и учитываемым отдельно от основного долга, относят (п. 3 ПБУ 15/2008):

- проценты за пользование займом;

- сопутствующие расходы — оплату информационных и консультационных услуг, экспертизы договора и др.

Сопутствующие расходы учитываются равномерно на протяжении всего срока договора займа (п. 8 ПБУ 15/2008).

Учет в 1С

Получение денежных средств по договору займа оформляется документом Поступление на расчетный счет вид операции Получение займа от контрагента.

Необходимо обратить внимание на заполнение полей:

- Сумма — полученная сумма по договору займа, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

Счет расчетов — 67.03 «Долгосрочные займы».

Учет займов в 1С 8.3 Бухгалтерия

Выдача займа

Перечисление займа контрагенту отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание.

Укажите:

- Счет дебета — 58.03 «Предоставленные займы»;

- Получатель — заемщик по договору, выбирается из справочника Контрагенты;

-

Договор — договор с заемщиком, по которому начисляются проценты, выбирается из справочника Договоры

Вид договора — Прочее;

:

-

Статья расходов — предопределенная статья из справочника Статьи движения денежных средств — Предоставление займов

Вид движения — Приобретение долговых ценных бумаг, предоставление займов другим лицам.

:

Выдача займа контрагенту: проводки в 1с 8.3

Документ формирует проводку:

Дт 58.03 Кт 51 — перечисление займа.

Начисление процентов по займу

Рассчитайте самостоятельно сумму причитающихся процентов за каждый месяц действия договора.

Отражение начисления процентов по займам в 1с 8.3 зависит от частоты данной операции:

- Если организация предоставляет много процентных займов, и требуется автоматическое заполнение раздела 7 декларации по НДС, смотрите подробнее материал об автоматическом заполнении Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- Если операция разовая, начислить проценты по займу в 1с 8.3 можно документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция.

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — заемщик по договору, выбирается из справочника Контрагенты;

- Субконто 2 — договор с заемщиком, выбирается из справочника Договоры;

- Кредит — 91.01 «Прочие доходы»;

-

Субконто 1 — Проценты к получению (уплате)

Вид статьи — Проценты к получению (уплате);

:

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Аналогично отразите начисление процентов по займам в 1С 8.3 за остальные месяцы.

Возврат займа и перечисление процентов

Шаг 1. Поступление на счет суммы займа отразите документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Счет расчетов — 58.03 «Предоставленные займы»;

-

Статья доходов — предопределенная статья из справочника Статьи движения денежных средств Поступления от погашения займов

Вид движения — Поступления от погашения займов, от продажи долговых ценных бумаг.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 58.03 — поступление на счет суммы займа.

Шаг 2. Поступление на счет процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Сумма — сумма начисленных процентов по договору;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

-

Статья доходов — статья из справочника Статьи движения денежных средств

Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 76.09 — поступление на счет процентов.

Отражение выдачи займа контрагенту в отчетности

В отчете о финансовых результатах проценты по займу отражаются:

стр. 2320 «Проценты к получению». PDF

Отчет о движении денежных средств

В отчете о движении денежных средств сумма займа и проценты отражаются: PDF

- стр. 4210 «Поступления — всего»:

- стр. 4213 «от возврата предоставленных займов….» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты.

- стр. 4220 «Платежи — всего»:

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — выданный займ;

- стр. 4200 «Сальдо денежных потоков от инвестиционных операций» — полученные проценты.

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты по договору займа отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

Декларация по НДС

Если организация одновременно осуществляет операции, облагаемые и необлагаемые НДС, то она должна вести раздельный учет (абз. 5 п. 4 ст. 170 НК РФ).

В декларации по НДС начисленные проценты отражаются:

- Раздел 7:

Раздел 7 заполняется:

- автоматически: см. Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- вручную — при отражении начисления процентов документом Операция, введенная вручную.

Оформление соглашения о беспроцентном займе

При заключении договора о кредитовании с сотрудником сделка должна производиться в письменном виде (ст. 808 ГК РФ, ст. 5 ФЗ №82 (19.06.00)). В качестве образца может использоваться стандартный кредитный договор, в который добавляются специфические условия, касающиеся конкретной сделки.

Величина процентной ставки за пользование ресурсами прописывается в тексте документа. Если размер ставки не указан, то получатель ссуды обязан производить оплату вознаграждения по займу в размере ставки рефинансирования, установленной ЦБ РФ на день погашения долга. В ситуации с беспроцентной сделкой условие должно прописываться с указанием ставки в размере 0% (ст. 809 ГК РФ).

В тексте должны прописываться и другие условия предоставления займа в виде:

- его размера;

- срока выдачи (даты выдачи средств и окончательного возврата);

- целевого назначения.

Договор должен содержать сведения о:

- месте и дате заключения сделки;

- наименовании кредитора и его руководителе (учредителе);

- данных заемщика (работника);

- периодичности и способах погашения долга с указанием возможности досрочного возврата полученных средств;

- штрафных санкциях при нарушении любой из сторон условий соглашения;

- обстоятельствах форс-мажора, освобождающих участников договора от исполнения обязательств;

- конфиденциальности документа, то есть неразглашении условий соглашения иным лицам за исключением случаев, предусмотренных законодательно;

- способах разрешения сторонами спорных вопросов, возникающих при исполнении соглашения.

В случае продления срока действия сделки или корректировки иных ее условий сторонами подписывается дополнительное соглашение к договору, являющееся его неотъемлемой частью.

Договор вступает в силу с момента получения заемщиком (сотрудником) денег, подтверждаемого кассовым (расходным) ордером или платежным поручением в зависимости от способа получения денег (наличными, перечислением на счет заемщика в банке).

Порядок возврата займа указывается в тексте соглашения, в противном случае заемщик вправе по своему усмотрению погашать долг путем внесения денег в кассу кредитора или перечислением средств на расчетный счет предприятия.

Важно! Если кредит носит целевой характер, то заемщик должен в оговоренный срок представить организации-работодателю документы, подтверждающие использование ссуды на предусмотренные в договоре цели (договор купли, платежное поручение, акт приемки, расписку)