Операции с давальческим сырьем в бухгалтерском учете

Содержание:

- ОСНО

- Способы учета готовой продукции: нормативная (плановая) и фактическая себестоимость

- Закупка и оприходование материалов в 1С

- Реализация готовой продукции, выпущенной в течение месяца производства

- За счет каких действий продукция будет отражена по фактической себестоимости

- Бухучет

- Счет 43 «Готовая продукция»

- Калькуляция производственной себестоимости

- Учет незавершенного производства

- Основные этапы складского учета

ОСНО

Расходы, связанные с реализацией продукции собственного производства (работ, услуг), уменьшают выручку от реализации (подп. 1 п. 3 ст. 315 НК РФ).

Если организация применяет метод начисления, при расчете налога на прибыль признавайте расходы в том периоде, в котором они были осуществлены, независимо от факта оплаты (п. 1 ст. 272 НК РФ). При этом учитывайте деление расходов на прямые и косвенные. При кассовом методе выручку уменьшают только оплаченные расходы, которые организация фактически понесла (п. 3 ст. 273 НК РФ).

Расходы должны быть документально подтверждены, экономически оправданны и направлены на получение дохода (п. 1 ст. 252 НК РФ). Например, при расчете налога на прибыль организация может учесть : изучением конъюнктуры рынка, сбором информации, непосредственно связанной с производством и реализацией ее продукции (подп. 27 п. 1 ст. 264 НК РФ). Подробнее об учете расходов на продажу готовой продукции см. Как учесть при налогообложении прибыли доходы и расходы при реализации произведенной продукции (работ, услуг).

При расчете налога на прибыль порядок признания расходов на реализацию готовой продукции (работ, услуг) может отличаться от бухгалтерского. В частности, различия возникают, если:

в бухгалтерском и налоговом учете не совпадают перечни прямых и косвенных расходов;

отдельные виды расходов, которые отражаются в бухучете, не учитываются (учитываются частично) при расчете налога на прибыль;

в бухгалтерском и налоговом учете не совпадает время признания доходов и расходов;

для расчета налога на прибыль организация применяет кассовый метод и т. д.

В этом случае возникают постоянные и (или) временные разницы.

Такой вывод следует из ПБУ 18/02.

Ситуация: как при расчете налога на прибыль учесть расходы на рекламу готовой продукции?

При расчете налога на прибыль расходы на рекламу уменьшают налоговую базу в порядке, предусмотренном подпунктом 28 пункта 1 статьи 264 Налогового кодекса РФ. Только некоторые из них включаются в состав прочих расходов в полном объеме, остальные являются нормируемыми. Нормируемые расходы на рекламу уменьшают налоговую базу в размере, не превышающем 1 процента выручки от реализации. Об этом сказано в пункте 4 статьи 264 Налогового кодекса РФ.

Поскольку в бухучете расходы на рекламу отражаются в полном объеме, а в налоговом учете некоторые затраты признаются лишь частично, возникают постоянные разницы. Они формируют постоянные налоговые обязательства. Однако в течение налогового периода по мере увеличения объема выручки меняется и предельный размер расходов на рекламу, учитываемых при расчете налога на прибыль. Следовательно, сверхнормативные рекламные расходы, которые не были учтены в прошлом отчетном периоде, могут уменьшать налоговую базу в последующих периодах. При этом в бухучете будут формироваться постоянные налоговые активы. Возникновение постоянных налоговых обязательств и активов отражается проводками:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» – отражено постоянное налоговое обязательство (в период признания расходов на рекламу в бухучете);

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые активы» – отражен постоянный налоговый актив (по мере увеличения расходов на рекламу, признанных в налоговом учете в связи с увеличением норматива).

Это следует из пунктов 4 и 7 ПБУ 18/02.

Способы учета готовой продукции: нормативная (плановая) и фактическая себестоимость

Готовая продукция – это продукты, изделия, полуфабрикаты, полностью прошедшие обработку в производственном цикле и отвечающие установленным стандартам, принятые на склад или непосредственно после выпуска реализованные покупателю. Готовую продукцию учитывают в натуральном и стоимостном выражении. Различают валовую продукцию, то есть весь объем выпуска за месяц, и реализованную продукцию – разность между валовой продукцией, незавершенной продукцией и остатками на складе.

Ее учет возможен тремя способами (ПБУ 5/01 от 09.06.2001г.):

- По производственной себестоимости – включаются лишь прямые затраты (метод директ-костинг).

- По фактической себестоимости – включает совокупность всех затрат за учетный период (месяц). Выпуск отражают в дебете сч. 43.

- По нормативной (учетной) себестоимости – при этом определяют отклонения плановой от фактической стоимости за учетный период, возможно по каждому наименованию номенклатуры. Необходимость ведения учета по нормативной стоимости обусловлена тем, что в момент выпуска фактическая себестоимость чаще всего неизвестна (не начислена зарплата и взносы, амортизация и пр). Для расчета и отражения отклонений в себестоимости используют сч.40, хотя возможен учет отклонений путем создания отдельных субсчетов по сч.43 (без использования сч.40):

Выпуск готовой продукции и ее передачу на склад оформляют накладной, актом изготовления (переработки).

Закупка и оприходование материалов в 1С

Для начала проведения учета производства в 1С потребуется определить смету расходов. Отдел закупок заключает договора на приобретение материалов для производства. В 1С можно зарегистрировать все заключенные договора, внести данные по счет-фактурам и счетам, привязанные конкретным договорам с поставщиками. Это выполняется в разделе «Покупки», где выбирается вкладка «Счет-фактуры полученные» либо «Счет от поставщика».

После того, как счет оплачивается, в 1С материалы принимаются на склад и не требуют повторно вводить в систему данные с перечнем закупленных материалов. Происходит автоматическая проводка счета 10 «Материалы» по дебету со счета 60 «Поставщики и подрядчики» кредита.

Реализация готовой продукции, выпущенной в течение месяца производства

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Готовая продукция — это часть материально-производственных запасов организации, являющихся конечным результатом производственного цикла и имеющих качественные характеристики, которые соответствуют условиям договора (п. 199 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н). Реализацию готовой продукции отражают аналогично реализации товаров.

Организации, занимающиеся производственной деятельностью, в целях расчета налога на прибыль учитывают доходы и расходы, связанные с производством и реализацией готовой продукции.

Доходы:

- В БУ выручка от реализации готовой продукции относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на продукцию (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ, ст. 249 НК РФ). Дата получения дохода при методе начисления — дата реализации продукции (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость готовой продукции (п. 5, п. 9 ПБУ 10/99). Способ оценки готовой продукции на складе (п. 203, 204 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н) устанавливается в учетной политике.

- В НУ в расходы, уменьшающие доходы от реализации, включают суммы расходов, связанных с производством и реализацией продукции (ст. 318 НК РФ): прямые и косвенные. Прямые расходы, учтенные в стоимости готовой продукции, списываются по мере ее реализации.

Учет в 1С

Реализация готовой продукции оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

В табличной части указывается реализуемая продукция из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция PDF по умолчанию установлен Счет учета «Готовая продукция», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализации продукции, собственного производства, выбирается из справочника Номенклатурные группы. Автоматически заполняется Номенклатурная группа из карточки номенклатуры. PDF

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости готовой продукции, без суммы: выпуск продукции осуществлялся без использования плановых цен. PDF

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции: в БУ с учетом НДС;

- в НУ без учетаНДС;

Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации продукции. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12. PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.: стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

За счет каких действий продукция будет отражена по фактической себестоимости

Корректировка нормативной себестоимости до фактической при закрытии месяца осуществляется путем списания со счета 20:

- На счет 43 (если не применяется промежуточный счет 40) — величины отклонений (положительных или отрицательных) от уже списанных со счета 20 сумм, которые делятся в процентном соотношении на проданную в течение месяца продукцию (за счет их величины сразу корректируют себестоимость, попавшую на счет 90) и на оставшуюся на складе.

- На счет 40 — всей суммы фактических затрат, понесенных при создании выпущенной за месяц продукции, что приводит к формированию на этом счете и нормативной (по кредиту), и фактической (по дебету) себестоимости. Результат сопоставления получившихся цифр дает величину отклонений, также подлежащих распределению на проданную (на счет 90) и оставшуюся на складе (на счет 43) продукцию.

Рост фактической себестоимости в сравнении с нормативной приводит к необходимости увеличения за счет отклонений сумм, показанных на счетах 43 и 90, и это отражается прямыми проводками на величину этих отклонений:

- Дт 43 Кт 20 и Дт 90 Кт 43 — при неиспользовании в учетных операциях счета 40;

- Дт 43 Кт 40 и Дт 90 Кт 40 — если счет 40 используется.

Когда сформированная по факту себестоимость оказывается ниже нормативной, то к отклонениям применяются точно такие же проводки, но имеющие отрицательный знак (сторнирующие).

Таким образом, проводку — отражена фактическая себестоимость готовой продукции — вне зависимости от того, какой из вариантов корреспонденции счетов бухучета при этом используется, создают две операции:

- по начислению нормативной себестоимости;

- по учету отклонений.

Первая из них делается в момент выпуска, а вторая — после закрытия месяца.

Бухучет

В бухучете готовую продукцию, переданную на склад, отражайте по фактической себестоимости (п. 5 ПБУ 5/01, п. 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Фактическая себестоимость будет равна сумме расходов, связанных с изготовлением готовой продукции, собранных на счетах учета затрат (20, 23, 29) (п. 7 ПБУ 5/01).

При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в бухучете одним из двух способов:

по фактической производственной себестоимости;

по нормативной себестоимости.

Выбранный вариант учета затрат отразите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Это предусмотрено пунктом 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если учет готовой продукции ведется по фактической себестоимости, сделайте в учете проводку:

Дебет 43 Кредит 20 (23, 29)– оприходована готовая продукция в сумме фактических затрат.

Фактическую себестоимость изготовленной продукции формируйте в конце отчетного месяца, когда будут определены все затраты на производство продукции (прямые и косвенные).

При использовании нормативного способа учета затрат в течение месяца изготовленная продукция приходуется на склад (списывается со склада) по учетным ценам. Нормативная себестоимость единицы готовой (отгруженной) продукции устанавливается, как правило, еще до начала ее производства (реализации) на длительный период. Использование нормативного способа калькулирования затрат эффективно при массовом производстве продукции, большей номенклатуре и значительном количестве операций, необходимых для изготовления единицы продукции (п. 205 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Существует два варианта калькулирования затрат по нормативной себестоимости:

с использованием отдельных субсчетов, открытых к счету 43 «Готовая продукция» (Инструкция к плану счетов);

с использованием счета 40 «Выпуск продукции (работ, услуг)» (Инструкция к плану счетов).

Выбранный вариант калькулирования затрат нужно закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

При первом способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 20 Кредит 02 (05, 10, 16, 21, 25, 26, 60, 69, 70, 71) – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 20 – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – сторно. Выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость больше нормативной);

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость меньше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

При втором способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 40 Кредит 20 – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 40 субсчет «Нормативная стоимость готовой продукции» – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

Такой порядок предусмотрен в пунктах 205 и 206 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и Инструкции к плану счетов.

Счет 43 «Готовая продукция»

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

Счет 43 «Готовая продукция» корреспондирует со счетами:

| по дебету: | по кредиту: |

| 20 «Основное производство»23 «Вспомогательные производства»29 «Обслуживающие производства и хозяйства»40 «Выпуск продукции (работ, услуг)»79 «Внутрихозяйственные расчеты»80 «Уставный капитал»91 «Прочие доходы и расходы» | 10 «Материалы»20 «Основное производство»23 «Вспомогательные производства»25 «Общепроизводственные расходы»26 «Общехозяйственные расходы»28 «Брак в производстве»44 «Расходы на продажу»45 «Товары отгруженные»76 «Расчеты с разными дебиторами и кредиторами»79 «Внутрихозяйственные расчеты»80 «Уставный капитал»90 «Продажи»94 «Недостачи и потери от порчи ценностей»97 «Расходы будущих периодов»99 «Прибыли и убытки» |

Калькуляция производственной себестоимости

Планируя выпуск той или иной продукции, компания непременно выполнит предварительную оценку затрат на выпуск единицы продукции. Как принято говорить – составит плановую калькуляцию по элементам предстоящих затрат. Как правило, ее приходится делать бухгалтеру.

Производственную себестоимость продукции нужно отличать от полной себестоимости. Последняя включает в себя еще управленческие и коммерческие расходы. Эту составляющую затрат именуют накладными расходами и обычно предусматривают в процентах от производственной себестоимости или какой-либо из ее статей.

| Полная себестоимость продукции = Производственная себестоимость + Накладные расходы | |

| — материальные затраты; — затраты на оплату труда; — отчисления на социальные нужды; — амортизация; — прочие затраты | — управленческие расходы; — коммерческие расходы |

Отраслевые особенности калькуляции себестоимости раскрываются в ведомственных документах (письмо Минфина России от 29.04.2002 № 16-00-13/03). Упомянем некоторые для примера:

- Инструкция по планированию, учету и калькулированию себестоимости добычи и обогащения угля (сланца) (утв. Минтопэнерго РФ 25.12.1996);

- Методические рекомендации (инструкция) по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса (утв. Минэкономики РФ 16.07.1999);

- Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях (утв. приказом Минсельхоза РФ от 06.06.2003 № 792).

Тем не менее любая калькуляция составляется по одним и тем же правилам.

Учет незавершенного производства

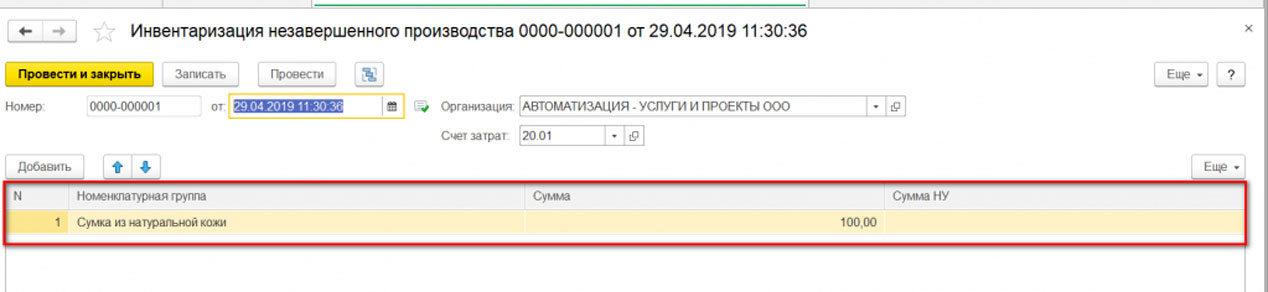

Провести учет незавершенного производства в 1С:Бухгалтерия можно через использование документа «Инвентаризация НЗП», который предназначен для отображения результатов, полученных после инвентарной проверки производственных участков на наличие НЗП. Сформировать его требуется в следующих случаях:

если выпуск продукции (либо осуществление работ или предоставление услуг) происходил в течение всего месяца, однако был допущен перенос на следующий за ним месяц;

цикл работ длится больше месяца в результате по его окончании нет законченной продукции или законченных работ/выполненных услуг. Траты за прошедший месяц вносятся в состав НЗП и автоматически переносятся на следующий отчетный период.

Не требуется формирования учета незавершенного производства, когда оказание услуг, выполнение работ, выпуск продукции в течение месяца осуществлен, а остатков НЗП нет ( ежемесячно закрываются счета 23 и 20).

Для формирования документа потребуется заполнение следующих реквизитов:

- счета затрат, в котором отражается остаток в НЗП, могут быть выбраны вспомогательное или основное производство: счета 23 или 20.01;

- в случае, если настройки программы установлены так, что отмечена возможность ведения учета затрат по подразделениям, остаток в НПЗ отражается в Подразделение затрат,

- номенклатурная группа — отображается остаток в НПЗ в видах оказанных услуг, выполненных работ, выпущенной продукции;

- сумма остатка – суммарная оценка остатков НЗП, получаемая по данным бухучета

- сумма остатка – суммарная оценка остатков НЗП, получаемая по налоговому учету.

Возможны случаи, при которых отражение фактов инвентаризации суммарная оценка в бухучете будет присутствовать, но ее не будет в налоговом учете. Или обратная ситуация: наличие оценки в налоговом учете и его отсутствие в учете бухгалтерском.

Формирование себестоимости продукции может включать в себя данные по стоимости незавершенного производства за прошедший месяц

При этом важно учитывать, что незавершенным производством считается та продукция, которая не прошла всех этапов (стадий) производственных операций на конкретную дату. Во время учета НЗП также может применяться «Полуфабрикаты собственного производства» — счет 21.

Основные этапы складского учета

Под складом понимают помещение, которое специально предназначено для хранения товарных и материальных запасов организации. Также склад может выступать в качестве торгового объекта, с которого осуществляется реализация и отгрузка продукции.

Процесс складской переработки товаров и материалов состоит из нескольких этапов:

- Подготовка к приемке товаров и его последующая приемка.

- Размещение товаров и организация их хранения.

- Отпуск товаров (в том числе его предварительная подготовка).

Приемка ТМЦ осуществляется исходя из их фактического количества, качества и комплектности. Основанием для поступления товара может быть накладная (если товар приобретен или поступил из собственного производства) или акт приема-передачи (при поступлении товара на хранение или для продажи третьим лицам по договору комиссии).

С ТМЦ, которые находятся на складе, могут осуществляться как торговые, так и не связанные с продажей операции. К торговым операциям относят расфасовка, сортировка, упаковка ТМЦ, а также прочие мероприятия, проводимые в качестве подготовки товаров к реализации. Кроме торговых операций, на складе также проводят переоценку и инвентаризацию товара.

На завершающем этапе осуществляется отпуск товара со склада. Отгрузка ТМЦ, как правило, осуществляется при реализации конечному покупателю или в розничную торговую сеть, но также возможно перемещение ТМЦ внутри организации (товары для целей внутреннего потребления).