Себестоимость продаж

Содержание:

- Калькуляция себестоимости услуг

- Шаг N 4. Оформите расчет себестоимости

- Себестоимость для услуг

- Самые распространенные способы подсчетов

- Как снизить себестоимости услуг для отдельных клиентов?

- Как снизить себестоимость продукции?

- Общий вид и расшифровка

- Общепроизводственные затраты

- Общехозяйственные затраты

- Статьи калькуляции

- Темпы снижения и повышения

- Типы и виды себестоимости

- Исправление корректировки стоимости товаров (по средней) за расчетом себестоимости продукции в УПП 1.3

- Что такое калькулирование себестоимости единицы продукции?

- Пример

- Что такое себестоимость: калькуляция и виды

- Цель себестоимости

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

- реальную стоимость;

- сумму расходов с учетом нормативов;

- рентабельность;

- трудоемкость;

- производительность отдельных бригад;

- способы снижения себестоимости;

- трудовые и материальные резервы.

Калькуляция отличается по видам:

- Плановая. Для определения средней себестоимости услуг за конкретный срок за основу берут промежуточные нормы.

- Сметная. Одноразовый расчет на определенные услуги.

- Нормативная. Составляют по нормам, установленным в СНиП на расход материалов.

- Фактическая. Формируют по бухгалтерским отчетам, указывают реальные затраты на отдельные работы.

При калькулировании применяют следующие методы:

- Попроцессный.

Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций.

- Попередельный.

Метод подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов.

- Нормативный.

Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений.

- Позаказный.

Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным.

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

- материальные;

- сырьевые;

- энергетические;

- социальные взносы;

- амортизационные начисления.

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

- прямые (заработок работников, участников конкретного процесса);

- косвенные (зарплата руководства организации);

- постоянные (амортизация оборудования, обязательные взносы);

- переменные (закупка материалов).

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

- бухгалтерские учеты и финансовые отчеты;

- нормы по материальным и энергетическим ресурсам;

- цены конкурентов.

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Шаг N 4. Оформите расчет себестоимости

Форму документа, в котором будет рассчитываться себестоимость, вы разрабатываете сами и закрепляете в учетной политике. В этом же расчете или отдельно при необходимости можете приводить расшифровку конкретных показателей.

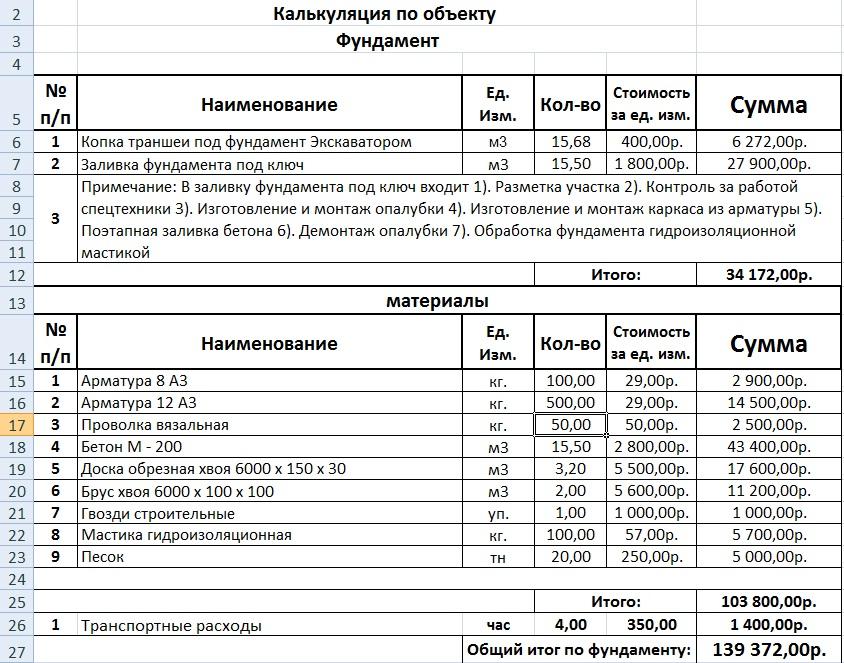

Пример 2. Расчет себестоимости продукции

ООО «Мир» производит табуретки и тумбы. В каждом случае согласно учетной политике предприятия считается неполная производственная себестоимость.

На начало января 2014 г. остаток готовой продукции на складе отсутствовал. В течение месяца были начаты и завершены производством по 100 единиц табуреток и тумб. При этом реализовано в январе 50 табуреток и 45 тумб. Статьи затрат и их стоимостное выражение бухгалтер привел в расчете (см. образец ниже).

Себестоимость для услуг

Себестоимость для услуг – это все понесенные Вами затраты на оказание самой услуги. Например: приобретение материалов для того чтобы выполнить работу.

Рассчитать себестоимость для услуг проще всего. Так как услуги оказываются населению то в 90% случаев на дому, то расходов на электроэнергию, воду и т.д. у Вас нет.

Брать в расчет амортизацию оборудования которым оказывались услуги я вообще не вижу смысла.

То есть себестоимость услуг равна расходам которые понесла организация или ИП при оказании услуг.

Если Вы допустим оказываете услуги на дому, печете торты или шьете одежду и т.д.

По идее в расходы необходимо вносить и электроэнергию и воду, а так же естественно все необходимые материал или товар для оказания услуги. НО расходы на это так малы(электроэнергия и вода), что их и считать смысла нет! (сейчас в меня будут плевать доценты экономических наук).

Да, дорогие мои – это именно так, в бизнесе себестоимость услуг заключается в расходах которые Вы понесли при оказании услуги. Все остальное – это прибыль!

Вот именно поэтому при оказании услуг для организаций чаще всего выбирают налог УСН 6%, так как расходные материалы либо приобретает сам заказчик, либо исполнитель, но отдельно для заказчика.

То есть заказчик оплачивает исполнителю приобретенный материал по чеку(продажи получается нет и исполнитель заказа ничего с этого не зарабатывает) и налог в 6% платится уже с чистой прибыли.

Самые распространенные способы подсчетов

Традиционно генерирование общедоступной формулы происходит в соответствии с полноценным объемом учитываемых расходов. Существует несколько вариантов действий – нормативный вариант, по заказам, по процессам. Каждый из них имеет базу в виде классического варианта определения полной себестоимости. Для того чтобы получить параметр полной себестоимости выпускаемых единиц продукции, необходимо просуммировать все величины цеховых и прочих растрах. Цеховая себестоимость продаж состоит из нескольких компонентов:

- эксплуатация оборудования наряду с его практическим применением;

- расходы на электроэнергию и приобретение технологического топлива, применяемого в рамках производственного процесса;

- выплатные мероприятия по обязательствам, зарплата для основных рабочих;

- полноценный перечень цеховых расходов, включая амортизацию, инвентарь, различные отчисления.

Отдельное внимание обращается и на общепроизводственные затраты компании, которые подразумевают зарплату руководящего персонала, командировочные расходы, издержки на содержание сторожевой охраны. В связи с этим расчетные действия выполняются в определенной последовательности

- Выявление издержек переменного типа, связанные с созданием одной продуктовой единицы с учетом затратных мероприятий.

- Определение видов и направлений расходов, непосредственно относящихся к типу выпускаемой продукции.

- Осуществление суммирования сопутствующих расходных операций, не имеющих отношения к затратам производственного типа.

Текущие издержки компании

Если величина полной себестоимости продукции будет повышена, произойдет увеличение стоимости ее реализации. А это негативным образом повлияет на показатель конкурентоспособности товара на рынке и на рейтинги компании.

Как снизить себестоимости услуг для отдельных клиентов?

Итак, мы выявили факторы, которые негативно влияют на себестоимость услуг, и можем разработать эффективные мероприятия по снижению себестоимости услуг для отдельных клиентов.

Итак, основной фактор высокой себестоимости услуг компании «Альфа» для некоторых клиентов — нерациональное распределение загрузки сотрудников отдела между клиентами. Поэтому в первую очередь необходимо планировать загрузку сотрудников отдела так, чтобы по возможности избегать участия высокооплачиваемых сотрудников в работах для низкорентабельных клиентов.

Кроме того, на высокую себестоимость работ у Заказчиков 1, 3 и 4 оказали влияние расходы на командировки. Следовательно, второе предложение по снижению себестоимости услуг для клиентов — уменьшить количество командировок сотрудников к заказчикам путем использования дистанционной связи и доступа к базам данных клиентов.

Как снизить себестоимость продукции?

1. Увеличение объемов производства

Увеличение объемов производства — самый очевидный и действенный способ снизить себестоимость продукции. Это связано с тем, что все производственные затраты компании можно отнести к переменным или постоянным.

Переменные расходы меняются в определенной пропорции вместе с динамикой объема производства: производство увеличивается — растут и затраты, производство уменьшается — затраты падают.

Типичные переменные затраты — расход сырья и материалов на выпуск продукции, зарплата производственных рабочих, расход энергоресурсов при работе производственного оборудования.

Постоянные расходы мало зависят от динамики производства, они необходимы вне зависимости от того, какой объем продукции выпущен в отчетном периоде (амортизация производственного оборудования, расходы на ремонт и содержание производственных помещение, расходы энергоресурсов для общецеховых нужд и т. п.).

3. Экономия операционных затрат на производство

Наибольший эффект дает минимизация прямых производственных расходов — затрат на энергоресурсы при работе производственного оборудования, расходов по оплате труда производственных рабочих и расходы по содержанию и ремонту производственных основных средств.

4. Уменьшение закупочных цен на сырье и материалы для производства

Удельный вес сырьевых затрат в цеховой себестоимости большинства производственных компаний достаточно велик (как правило, от 50 до 80 %). К тому же в состав закупочной стоимости сырья и материалов кроме цен приобретения их у поставщиков, включаются и расходы на доставку от склада поставщика до склада покупателя. Обычно расходы на закупку сырья и материалов уменьшают по двум направлениям:

снижают среднюю цену закупки сырья и материалов у поставщиков;

минимизируют транспортные расходы по доставке приобретенных у поставщиков сырья и материалов.

Чтобы снизить стоимость закупки сырья и материалов у поставщиков, компания может параллельно использовать несколько методов — поиск более выгодных ценовых предложений на рынке, использование скидочных и бонусных программ у действующих поставщиков, а также кооперацию закупок с дружественными компаниями (в рамках агентского договора или договора совместной деятельности).

5. Сокращение технологических потерь и производственного брака

Технологические потери — это безвозвратные отходы сырья и материалов, которые образуются в процессе производства продукции, перенастройке и наладке производственного оборудования, а также в процессе ремонта и проверки работоспособности этого оборудования. Причины производственного брака — недостаточная квалификация персонала, несоответствующее качество сырья и материалов, технические проблемы в работе оборудования.

6. Оптимизация производственных процессов

Этот способ, конечно, требует гораздо больше предварительного анализа ситуации и более трудоемкий по сравнению с другими, так как потери и излишние затраты в результате неэффективности процессов нельзя выявить просто на основании данных отчетов о производстве продукции.

В то же время положительный эффект по снижению себестоимости продукции в результате оптимизации производственных процессов вполне может оказаться значительным и даже превосходящим другие способы. К тому же если в результате этой работы у компании действительно повышается эффективность процессов, то почти всегда она приводит к дополнительному снижению себестоимости и по другим путям.

Общий вид и расшифровка

Как говорилось выше, не существует единой формулы расчетов, при вычислении себестоимости того или иного продукта могут учитываться различные факторы.

Приведем общую формулу для расчетов полной себестоимости:

ПС = Совокупные затраты на производство + Издержки на реализацию товара/калькуляционная единица;

Себестоимость рассчитывают для того, чтобы:

- Оценить рентабельность.

- Установить оптовую и розничную цену на товар.

- Оценить эффективность используемых в производстве ресурсов.

- Вычислить потенциальную прибыль предприятия.

Процесс производства включает в себя и такие виды затрат, как постоянные и переменные, которые необходимо отразить в себестоимости товаров. Причем постоянные затраты существуют у предприятия и тогда, когда оно ничего не производит.

В общем виде формула для расчета себестоимости выглядит так:

- ПС = (Совокупные затраты на производство + Издержки на реализацию товара)/калькуляционная единица;

- ПС— полная себестоимость продукции;

Совокупные затраты на производство — это общая сумма затрат на сырье, энергию, зарплату трудящихся и прочие расходы, которых потребовал производственный процесс.

Издержки на реализацию товара — сумма, затраченная на хранение, транспортировку, документацию на товар.

Калькуляционная единица — количество товара, выраженное в штуках или метрах.

Общепроизводственные затраты

К общепроизводственным затратам относят издержки на обслуживание и управление производством, в том числе затраты на:

- амортизацию зданий, сооружений, производственного оборудования, транспортных средств, ремонт зданий и сооружений производственного назначения, содержание и эксплуатацию имущества;

- заработную плату аппарата управления цеха и страховые взносы;

- содержание транспортных средств, занятых перемещением грузов на территории предприятия;

- арендные платежи за основные средства цехового назначения и пр.

В соответствии с принятой в ООО «Альфа» учетной политикой общепроизводственные затраты распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих.

К сведению

При составлении плановой калькуляции можно воспользоваться пропорцией за прошедшей период и в процентном соотношении распределить затраты между выпускаемыми изделиями.

Для распределения фактических расходов используются данные бухгалтерского учета по счету 25 (табл. 4).

Таблица 4. Распределение общепроизводственных расходов

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

25 |

Начальное сальдо |

||

|

Амортизация ОС |

Начальное сальдо |

||

|

02 |

410 967,63 |

||

|

20 |

410 967,63 |

||

|

Оборот |

410 967,63 |

410 967,63 |

|

|

Конечное сальдо |

|||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

167 912,86 |

||

|

60 |

167 912,86 |

||

|

Оборот |

167 912,86 |

167 912,86 |

|

|

Конечное сальдо |

|||

|

Износ спецодежды сверх типовых норм (СПИ > 12 мес.) |

Начальное сальдо |

||

|

10 |

4,58 |

||

|

20 |

4,58 |

||

|

Оборот |

4,58 |

4,58 |

|

|

Конечное сальдо |

|||

|

Инструмент, расходные материалы производственного назначения |

Начальное сальдо |

||

|

10 |

57 283,64 |

||

|

20 |

57 283,64 |

||

|

Оборот |

57 283,64 |

57 283,64 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

395 822,40 |

||

|

60 |

69 557,50 |

||

|

71 |

326 264,90 |

||

|

Оборот |

395 822,40 |

395 822,40 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

1 308 487,61 |

||

|

70 |

1 308 487,61 |

||

|

Оборот |

1 308 487,61 |

1 308 487,61 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

16 944,91 |

||

|

20 |

18 639,83 |

||

|

60 |

1 694,92 |

||

|

Оборот |

18 639,83 |

18 639,83 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

4 380,87 |

||

|

20 |

35 865,92 |

||

|

60 |

31 485,05 |

||

|

Оборот |

35 865,92 |

35 865,92 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

624,26 |

||

|

20 |

624,26 |

||

|

Оборот |

624,26 |

624,26 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

3 049,23 |

||

|

97 |

3 049,23 |

||

|

Оборот |

3 049,23 |

3 049,23 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

392 531,29 |

||

|

69 |

392 531,29 |

||

|

Оборот |

392 531,29 |

392 531,29 |

|

|

Конечное сальдо |

|||

|

Транспортные расходы |

Начальное сальдо |

||

|

20 |

115 254,24 |

||

|

60 |

115 254,24 |

||

|

Оборот |

115 254,24 |

115 254,24 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

2 568,89 |

||

|

69 |

2 568,89 |

||

|

Оборот |

2 568,89 |

2 568,89 |

|

|

Конечное сальдо |

|||

|

Оборот |

2 909 012,38 |

2 909 012,38 |

Итог по счету 25 «Общепроизводственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 5).

Таблица 5. Распределение общепроизводственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

314 207,00 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 065 111,45 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

743 098,04 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

786 595,88 |

27,040% |

|

Итого |

1 951 596,91 |

2 909 012,38 |

100,00 |

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

26 |

Начальное сальдо |

||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

480 000,00 |

||

|

60 |

480 000,00 |

||

|

Оборот |

480 000,00 |

480 000,00 |

|

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

20 |

13 770,44 |

||

|

60 |

13 770,44 |

||

|

Оборот |

13 770,44 |

13 770,44 |

|

|

Конечное сальдо |

|||

|

Информационные, консультационные услуги |

Начальное сальдо |

||

|

20 |

74 551,97 |

||

|

60 |

74 551,97 |

||

|

Оборот |

74 551,97 |

74 551,97 |

|

|

Конечное сальдо |

|||

|

Начальное сальдо |

|||

|

10 |

24 831,36 |

||

|

20 |

24 831,36 |

||

|

Оборот |

24 831,36 |

24 831,36 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

190 599,90 |

||

|

60 |

83 668,90 |

||

|

71 |

106 931,00 |

||

|

Оборот |

190 599,90 |

190 599,90 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

3 297 432,37 |

||

|

70 |

3 297 432,37 |

||

|

Оборот |

3 297 432,37 |

3 297 432,37 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

10 264,34 |

||

|

20 |

18 214,34 |

||

|

60 |

7 950,00 |

||

|

Оборот |

18 214,34 |

18 214,34 |

|

|

Конечное сальдо |

|||

|

Почтовые расходы |

Начальное сальдо |

||

|

20 |

8 040,16 |

||

|

60 |

5 783,21 |

||

|

71 |

2 256,95 |

||

|

Оборот |

8 040,16 |

8 040,16 |

|

|

Конечное сальдо |

|||

|

Программное обеспечение (офисное) |

Начальное сальдо |

||

|

20 |

469,63 |

||

|

97 |

469,63 |

||

|

Оборот |

469,63 |

469,63 |

|

|

Конечное сальдо |

|||

|

Профподготовка, обучение |

Начальное сальдо |

||

|

20 |

16 800,00 |

||

|

60 |

16 800,00 |

||

|

Оборот |

16 800,00 |

16 800,00 |

|

|

Конечное сальдо |

|||

|

Связь |

Начальное сальдо |

||

|

20 |

10 279,71 |

||

|

60 |

10 279,71 |

||

|

Оборот |

10 279,71 |

10 279,71 |

|

|

Конечное сальдо |

|||

|

Сертификация, лицензирование |

Начальное сальдо |

||

|

20 |

8 000,00 |

||

|

60 |

8 000,00 |

||

|

Оборот |

8 000,00 |

8 000,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

13 761,70 |

||

|

20 |

45 854,23 |

||

|

60 |

28 692,53 |

||

|

71 |

1 400,00 |

||

|

73 |

2 000,00 |

||

|

Оборот |

45 854,23 |

45 854,23 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация оргтехники |

Начальное сальдо |

||

|

20 |

400,00 |

||

|

60 |

400,00 |

||

|

Оборот |

400,00 |

400,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

4 239,10 |

||

|

20 |

4 919,10 |

||

|

60 |

680,00 |

||

|

Оборот |

4 919,10 |

4 919,10 |

|

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

20 |

15 860,00 |

||

|

60 |

15 860,00 |

||

|

Оборот |

15 860,00 |

15 860,00 |

|

|

Конечное сальдо |

|||

|

Спецлитература |

Начальное сальдо |

||

|

10 |

41 734,30 |

||

|

20 |

41 734,30 |

||

|

Оборот |

41 734,30 |

41 734,30 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

1 583,75 |

||

|

97 |

1 583,75 |

||

|

Оборот |

1 583,75 |

1 583,75 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

1 137 952,70 |

||

|

69 |

1 137 952,70 |

||

|

Оборот |

1 137 952,70 |

1 137 952,70 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

8 303,53 |

||

|

69 |

8 303,53 |

||

|

Оборот |

8 303,53 |

8 303,53 |

|

|

Конечное сальдо |

|||

|

Оборот |

5 399 597,49 |

5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

583 219,01 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 977 019,13 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

1 379 310,16 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

1 460 049,18 |

27,040 |

|

Итого |

1 951 596,91 |

5 399 597,49 |

100,00 |

Составляющие полной себестоимости:

|

Полная себестоимость |

= |

Производственная себестоимость |

+ |

Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).

Статьи калькуляции

Себестоимость отдельного вида продукции может определяться по-разному. Для этого необходимо проводить некие исчисления.

При анализе некоторых категорий продукции или других видов предлагаемого товара используют группировки расходов на единицу товара по статьям калькуляции, необходимой в процессе образования цен на различные категории товарного продукта, определения их рентабельности, анализа расходов на изготовление одинаковой продукции с другими конкурентами и многое другое.

Берут во внимание плановые и фактические калькуляции. Главный объект таких исчислений – готовый товарный продукт, которые предназначен для выпуска из организации

Список статей, связанных с калькуляцией, состав, методы распространения расходов по типам товара определяются специальными методическими рекомендациями, которые касаются вопросов планировки, учета и, конечно же, исчислений себестоимости товара (работ или услуг), учитывая цели, характер, методы производителя.

Себестоимость производства, виды себестоимости, анализ данных касательно отдельного продукта – все это основные составляющие промышленности на предприятиях.

На многих предприятиях промышленности принята следующая номенклатура (она является приблизительной) калькуляционных статей расходов:

- ресурсы, материалы, сырье, отходы – все это вычитается;

- энергия является технологической;

- оплата труда для производственных рабочих;

- дополнительная оплата труда для производственных рабочих;

- отчисления с заработных плат (действительных и дополнительных) на общие социальные нужды (налоги и т. д.);

- поддержание в рабочем состоянии техники и оборудования, введение в эксплуатацию;

- расходы, которые являются общепроизводственными;

- затраты, которые являются общехозяйственными;

- подготовка к производству и его освоение;

- расходы, которые не связаны с производством, например, реклама, маркетинг и много другое.

Как мы видим, это еще одна важная составляющая отличной работы любого предприятия.

Темпы снижения и повышения

Результативность предприятия также оценивается по темпам роста его основных показателей. Для этого необходимо сравнить два или более периода и отследить их изменения.

Темпы прироста выручки должны превышать темпы прироста расходов на производство товаров, что будет приводить к росту прибыли от продаж. Темпы снижения себестоимости должны быть выше темпов снижения выручки, что приводит к менее существенному снижению прибыли, полученной от продаж.

Когда темп роста прибыли предприятия быстрее, чем темп роста объема ее продаж, это позволяет говорить о снижении затрат предприятия. А темп роста объема продаж, превышающий темп изменения активов, – об эффективном использовании ресурсов и увеличении экономического потенциала бизнеса.

Типы и виды себестоимости

Единого способа классификации себестоимости не существует. Все зависит от сферы и размеров бизнеса, особенностей работы компании и других факторов. Однако, условно себестоимость можно разделить на следующие два типа.

- Полная себестоимость. Чтобы рассчитать этот показатель, необходимо сложить все расходы за определенный период и разделить на количество предоставленных услуг.

- Предельная себестоимость. Показывает изменение цены за счет повышения эффективности работы. Чтобы рассчитать предельную себестоимость и найти порог безубыточности, необходимо найти цену одной услуги за один, два, три и более месяцев.

Себестоимость также классифицируют на основании данных, которые используют для расчета. Вот три вида из ряда возможных.

- Плановая себестоимость — предполагаемая цена услуги на определенный период, например, квартал или год.

- Фактическая себестоимость — цена услуги, рассчитанная на основании фактических расходов за определенный период.

- Сметная себестоимость — сумма расходов на оказание единичной услуги. Сметную себестоимость рассчитывают для индивидуальных заказов на основании перечня выполненных задач.

Еще есть нормативная себестоимость, постоянная, переменная и другие. Как видите, ее классификация довольно непростая. Однако, себестоимость — это крайне важный показатель для ведения онлайн-бизнеса.

Исправление корректировки стоимости товаров (по средней) за расчетом себестоимости продукции в УПП 1.3

В учетной политике установлена оценка стоимости МПЗ при выбытии — по средней стоимости. Учет по партиям не ведётся. Используются серии и характеристики номенклатуры. При выполнении корректировки стоимости товаров документом «Расчет себестоимости» не учитываются серии и характеристики товаров. Происходит попытка усреднить стоимость всего пёстрого многообразия различных позиций (SKU) с разными сериями и характеристиками, которые по факту не являются одним и тем же товаром и должны отличаться друг от друга стоимостью. Усугубляет проблему обстоятельство, что на выходе определенных комплектаций может получиться верная, уже имеющаяся в учетной системе карточка номенклатуры, встречающаяся исходными данными других комплектаций. Поэтому результат расчета себестоимости неудовлетворительный, необходимо исправление результата расчета.

Что такое калькулирование себестоимости единицы продукции?

- сырьё и оборудование для изготовления товаров,

- услуги сотрудников,

- аренду помещения,

- погашение налоговых пошлин,

- оплату на электроэнергию.

Все эти траты вместе и создают собственную стоимость товаров.

Факторы

Если рассматривать внешнеэкономическую деятельность, то на конечный показатель влияют следующие факторы:

- Рыночная цена товара.

- Уплата таможенных платежей.

- Цена услуг перевозчика.

- Цена на брокерские услуги по таможенному оформлению и т. д.

При ведении предпринимательской деятельности (производства) этот показатель складывается из следующих факторов:

- Заработная плата сотрудников.

- Зарплата начальства.

- Размер налоговых пошлин.

- Размер арендной платы рабочего помещения.

- Затраты на приобретение необходимого оборудования.

- Затраты на оплату электричества, водоснабжения и т. д.

При расчёте себестоимости товара необходимо учитывать максимальное количество возможных факторов. Это позволит найти наиболее точное значение и снизить затраты путём:

- переорганизации предприятия,

- поиска других возможностей для транспортировки и т. д.

Требования на таможенном посту

Этот показатель не является обязательным для указания в документах. Его могут потребовать только в том случае, если у сотрудников возникнут какие-либо сомнения относительно товара и законности процедуры.

Установленное таможенное законодательство не предусматривает указание себестоимости в договорах, контрактах, но часто участники внешнеэкономической деятельности должны рассчитывать её, чтобы избежать возможных трудностей.

Влияние на траты

На производстве каждое предприятие занимается изготовлением отдельного вида товаров. Каждому из них соответствуют свои расходы. Их можно условно разделить на приоритетные и дополнительные. Первый вид отличается преобладанием в статистике, второй же тип встречается в малом объёме.

На уровень трат предприятия могут влиять следующие факторы:

- Инфляция и уровень деловой активности.

- Степень внедрения инноваций и научно-технических достижений.

- Размер ставки по кредиту.

- Место положения производства и т. д.

Руководитель любого предприятия должен следить за факторами, формирующими затраты на производство, чтобы:

- повысить его рентабельность,

- защитить свой бизнес от банкротства.

Пример

Как рассчитать себестоимость продукции на производстве, рассмотрим ниже.

Для образца возьмем расчет себестоимости металлопроката для 1000 п. м. продукции и расчета цены за 1 м итогового изделия.

Исходные данные для расчета представлены в таблице ниже.

|

Статья расходов |

Значения |

|

Сырье и материалы |

30 000 руб. |

|

ГСМ и энергия |

15 000 руб. |

|

Фонд оплаты труда |

20 000 руб. |

|

Отчисления от ФОТ |

40 % |

|

Общехозяйственные расходы |

20 % от ФОТ |

|

Общепроизводственные расходы |

10 % от ФОТ |

|

Затраты по упаковке |

5 % от суммы общепроизводственных на 1 000 п. м. |

|

Рентабельность |

15 % |

Рассмотрим пример расчета себестоимости продукции на производстве по указанным исходным данным.

Расчет общей потраченной суммы:

20 000 * 40 / 100 = 8 000 руб. – соцвыплаты, руб.;

20 000 * 10 / 100 = 2 000 руб. – общепроизводственные затраты;

20 000 * 20 / 100 = 4 000 руб. – общехозяйственные издержки.

В данном случае пример формулы себестоимости продукции при производстве 1000 п. м. выглядит следующим образом:

30 000 + 15 000 + 20 000 + 8 000 + 2 000 + 4 000 = 79 000 руб.

Реализационные расходы:

79 000 * 15 / 100 = 3 950 руб.

Полная себестоимость:

79 000 + 3 950 = 82 950 руб.

Полная себестоимость одного п. м.:

82 950 / 1000 = 82,95 руб., или 83 руб.

Цена изделия:

83 + (83 * 15 / 100) = 95,5 руб.

Сумма наценки:

95,5 – 83 = 12,5 руб.

Что такое себестоимость: калькуляция и виды

Создание продукта – продолжительный процесс, требующий участия множества специалистов, использования специального оборудования и, разумеется, финансовых вливаний. Все это учитывается в себестоимости продукта.

Себестоимость: что это простыми словами

Себестоимостью товара называют сумму расходов компании-производителя на его изготовление и продажу.

Чтобы произвести какой-либо продукт, фирма должна закупить сырье, материалы, топливо. Процесс производства невозможен без применения техники и специальных инструментов. Оборудование нужно время от времени обслуживать и ремонтировать.

Иногда возникает потребность в расходных материалах и новых комплектующих. Наконец, всеми машинами и инструментами оперируют люди, которые ожидают вознаграждения за свой труд. Реализация готового товара тоже сопряжена с расходами.

Все вышеперечисленные затраты, выраженные в денежном эквиваленте, формируют себестоимость изделия.

Калькуляция себестоимости

Чтобы узнать, во сколько предприятию обошлось изготовление какого-то одного товара (ноутбука, дивана, лодки), нужно подсчитать все затраты на производство единицы продукции.

Процесс подсчета и систематизации издержек называется калькуляцией. Калькуляция предполагает разделение затрат по статьям расходов. Их также называют статьями калькуляции.

Чаще всего предприятие расходует средства на:

- покупку сырья и материалов;

- зарплату сотрудникам, занятым в производстве;

- топливо и энергию для технологических нужд;

- внедрение новых решений;

- подготовку к выпуску новых видов изделий.

С помощью калькуляции узнают, какие средства тратятся на изготовление отдельного продукта заводом или цехом. Систематизация расходов помогает аналитикам определить, насколько затратным является производственный процесс, сколько денег уходит на управление производством, и во что обходится реализация готовой продукции.

При подсчете себестоимости все издержки делят на два вида:

- 1.Прямые. К ним относят расходы на приобретение или добычу сырья и материалов, топливо, оплату труда работников, занятых непосредственно в производстве.

- 2.Косвенные, то есть расходы на эксплуатацию и обслуживание техники, а кроме того – расходы завода, отдельно взятых цехов и расходы, не относящиеся к производству. Считается, что затраты на электричество, горячую воду, обслуживание и ремонт помещений, техники и транспорта не имеют прямого отношения к себестоимости товара. Поэтому такие расходы принято распределять на все виды производимых товаров пропорционально прямым затратам или затратам на вознаграждение рабочим.

Себестоимость является важным показателем дееспособности компании-производителя. Ее увеличение или уменьшение свидетельствует о качественных изменениях в работе предприятия.

Если себестоимость снижается, то рентабельность производства с большой вероятностью повышается. Снижение себестоимости способствует накоплению средств для организации новых предприятий и общественных учреждений, возведения социально значимых объектов. Благодаря снижению себестоимости уменьшаются и цены на товары массового спроса.

Цель себестоимости

Виды себестоимости предприятия могут делиться на дополнительные классификации. Все зависит от цели, которую желают достичь (спланировать, проанализировать, поставить на учет).

- по планированию — показывает максимально возможную величину расходов и принимает только те, что при имеющемся количестве и качестве техники и планирования работы являются для организации нужными.

- по расчету — применяется в технико-экономических учетах по обоснованию проектов внедрения целей научно-технического состояния.

- отчетная — показывает уровень поставленных задач по снижению себестоимости на основе сравнения плановых расходов с фактическими.

Виды себестоимости, как уже понятно, бывают разными. Но как использовать и применять в работе все эти понятия?