Почему счет 26 закрывается на 90.02.1 в январе 2021 в 1с

Содержание:

- Значение счета 26 в бухучете

- Почему не закрывается 26 счет

- Как закрывается 26 счет в конце месяца

- Бухгалтерский учет

- Собирательно-распределительные счета

- Пример автоматического создания корректировки записей регистров УПП. Нетиповое списание расходов после типового расчета себестоимости

- Учет расходов на гсм

- 3 Шаг. Частые ошибки при формировании производственных документов в 1С 8.3

- Основные хозяйственные операции

- Закрытие 25 счета в 1С

- Закрытие

- Характеристики счета

- Учет общепроизводственных расходов

- 2 Шаг. Настраиваем учет заработной платы на производстве

Значение счета 26 в бухучете

Активный сч. 26 используется в учете предприятий любого отраслевого направления в целях отражения и списания издержек, напрямую не связанных с производственной деятельностью. Список общехозяйственных расходов различается по видам организаций и не является закрытым, то есть может дополняться компанией самостоятельно. В частности, к управленческим затратам относят:

- Административные издержки и управленческие – представительские расходы, командировочные, консалтинговые услуги, зарплата бухгалтерского отдела, администрации фирмы, маркетинга и пр.

- Отчисления на амортизацию и ремонт непроизводственных основных средств.

- Аренда за непроизводственные площади.

- Прочие аналогичные расходы.

Отражение затрат выполняется по дебету сч. 26 в корреспонденции с соответствующими счетами – , , 05, 04, , , , 71, , 21, , , , 79, , и пр. Закрытие счета 26, проводки по которому могут быть весьма разнообразны, в силу различности расходов, производится по кредиту в корреспонденции со счетами – 20, 29, 23, , 28, 99, и пр. Для получения достоверной и полной информации о статьях затрат по каждому виду издержек, а также местам их возникновения организуется аналитический учет.

Почему не закрывается 26 счет

При автоматизации учета бухгалтеры довольно часто жалуются на проблемы с закрытием бухсчетов общехозяйственных расходов. Как исправить ошибку?

В зависимости от типа специализированной бухгалтерской программы, в настройках учетной политики следует указать выбранный способ определения себестоимости продукции, а также отметить способ распределения затрат.

Если настройки указаны правильно, но закрытие осуществляется с ошибками, проверьте аналитический учет по ОХР. То есть проконтролируйте отражение операций в части распределения по подразделениям предприятия, видам статей затрат. Видимо, в бухучете допущена пересортица в аналитической детализации операций.

Как закрывается 26 счет в конце месяца

Обоснованное закрытие счета 26 в конце месяца выполняется согласно методу, утвержденному в учетной политике предприятия. Выделяется два способа формирования себестоимости изделий:

- Полная – этот вариант подразумевает детальное списание расходов на основное, обслуживающее или вспомогательное производство через затратные счета: 20, 29 или 23. Соответственно, закрытие 26 счета – проводки Д 20 (29, 23) К 26.

- Сокращенная – при этом варианте общая сумма образованных расходов списывается напрямую на сч. 90 проводкой Д 90 К 26, затратные счета не задействуются.

Крупным организациям оптимально подходит первый способ, второй же более удобен для мелких предприятий. Если выпускается не один вид продукции, а несколько, для грамотного распределения за базовый показатель можно взять значение выручки или объема выпуска изделий, данные по материальным затратам, ФОТ и т.д.

Бухгалтерский учет

Глава 4. Классификация счетов бухгалтерского учета

Собирательно-распределительные счета

Собирательно-распределительные

счета предназначены для сбора и последующего распределения затрат

на отдельных стадиях производства и реализации готовой продукции.

К собирательно-распределительным

относятся следующие активные счета:

Структура счетов

25 и 26 имеет некоторые особенности, которые отличают их от других активных

счетов. Эти счета не имеют сальдо, так как в конце каждого месяца закрываются.

В связи с этим счета 25 и 26 не отражаются в балансе.

Схема

счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные

расходы»

|

Дебет |

Кредит |

|

Сальдо |

|

|

Оборот по |

Оборот по |

На счете 25 «Общепроизводственные

расходы» ведется учет общепроизводственных затрат, которые связаны

с обслуживанием основного производства, например, цеховые расходы по содержанию

и эксплуатации оборудования, зарплата наладчикам оборудования, амортизация

и ремонт основных средств общепроизводственного назначения и т. д.

На счете 26 «Общехозяйственные

расходы» ведется учет общехозяйственных затрат, связанных с управлением

предприятием, т.е. содержанием администрации, бухгалтерии, канцелярии,

оплатой различных юридических, информационных, аудиторских услуг и т.д.

Указанные расходы

собираются в течение месяца на дебете счетов 25 и 26, а в конце месяца

итогом списываются на счет 20, т. е. включаются в себестоимость продукции.

Расходы на счетах 25 и 26 называются косвенными, так как они не связаны

напрямую с производством конкретной продукции.

На счете 44 «Расходы

на продажу» отражаются затраты, связанные с реализацией продукции.

К таким расходам относятся затраты на тару, упаковку, транспортировку,

рекламу готовой продукции и т.д.

Пример 4.7.

Ведение учета на собирательно-распределительных счетах 25 и 26.

В течение месяца

отражены косвенные расходы, приведенные в табл. 4.5.

Задание.

Определить сумму списания общепроизводственных и общехозяйственных расходов

по счетам 25 и 26 в конце месяца.

Таблица

4.5

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

1 . Начислена а) работникам |

10000 15000 |

26 25 |

70 70 |

|

2. Начислен а) работникам |

3560 |

26 |

69 |

|

3. Из кассы |

240 |

26 |

50 |

|

4. Списан |

800 |

26 |

10 |

|

5. Списаны |

1000 |

25 |

10 |

|

6. |

1300 |

26 |

60 |

|

1300 |

60 |

51 |

|

|

7. Начислена |

360 |

25 |

02 |

|

8. |

15000 |

25 |

60 |

|

15000 |

60 |

51 |

|

|

9. В конце |

20 |

25 |

|

|

10. В конце |

20 |

26 |

Для решения задачи

необходимо собрать и закрыть счета 25 и 26.

|

Счет

|

Счет

|

Сумма общепроизводственных

затрат за месяц составила 23 200 р., а сумма общехозяйственных затрат

— 15900 р.

В конце месяца счета

25 и 26 закрываются. Для этого сумму дебетового оборота в том же объеме

списывают с кредита этих счетов в дебет счета 20. Так как обороты на счетах

25 и 26 будут равны, у этих счетов не будет сальдо.

Пример автоматического создания корректировки записей регистров УПП. Нетиповое списание расходов после типового расчета себестоимости

В некоторых случаях расчет себестоимости делает такие движения регистров и проводки, которые не могут отражать специфику учета отдельных специфических видов деятельности и правила ведения их учета. При этом изменение автоматического расчета себестоимости типовой конфигурации УПП является недопустимым решением. Решить данную проблему поможет автоматическое создание корректировки записей регистров после проведения расчета себестоимости. Данная обработка реализует нестандартное списание расходов (затрат) подразделения во всех регистрах расчета себестоимости, а так же в проводках хозрасчетного и налогового регистров бухгалтерии.

2 стартмани

Учет расходов на гсм

Внимание

В первом случае наличные деньги даются водителю под отчет, после закупа необходимых ГСМ водитель отчитывается по истраченной сумме с помощью авансового отчета. Оставшиеся у водителя деньги сдаются в кассу предприятия.

При покупке материалов за безналичный расчет, происходит списание безналичных денежных средств с расчетного счета предприятия. Проводки при этом выглядят следующим образом:

- Д71 К50 – выданы наличные деньги под отчет.

- Д10.3 К71 – приняты к учету материалы, купленные за наличный расчет.

- Д60 К51 – перечислена оплата поставщику.

- Д10.3 К60 – приняты к учету материалы, купленные за безналичный расчет.

- Д19 К60 – выделен НДС по приобретенным материалам (если выделяется).

Любая проводка выполняется только на основании оправдательного документа.

Проводка по списанию ГСМ выполняется на основании путевого листа и акта на списания ГСМ.

3 Шаг. Частые ошибки при формировании производственных документов в 1С 8.3

Разная аналитика в отчете производства и требовании-накладной

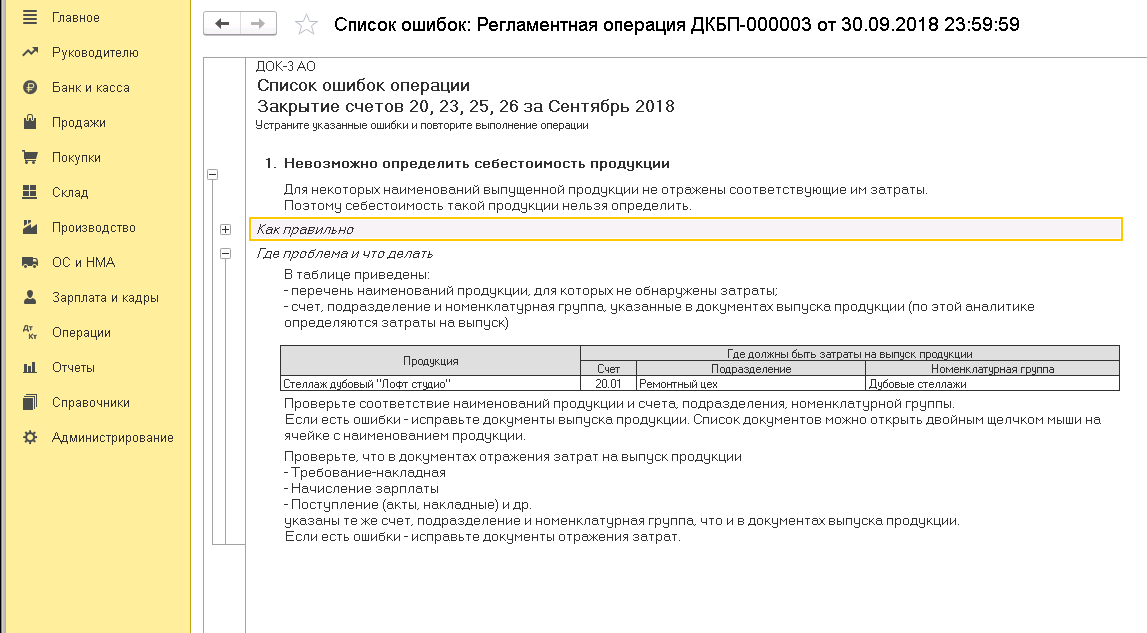

Корректный учет производственных документов невозможен, если не заполнить поля «Номенклатурная группа» и «Подразделение затрат». Выпуская один вид продукции в рамках одного подразделения, эти показатели в таких документах как «Требование-накладная» и «Отчет производства за смену» должны быть идентичными. Если в требовании-накладной при передаче материалов на производство указан «Мебельный цех» и номенклатурная группа «Шкафы», то выпуская продукцию из этих материалов также нужно отметить подразделение «Мебельный цех» и «Шкафы» в номенклатурной группе. Иначе в закрытии месяца произойдет ошибка и появится сообщение:

Может быть так, что, передаются материалы еще неизвестно для какой конкретно продукции. В этом случае есть два пути:

- нужно исправить номенклатурную группу в требовании-накладной уже после выпуска продукции;

- использовать меньшее количество номенклатурных групп. То есть, использовать более обобщенную группу «Мебель» вместо «Шкафы». В этом случае легче вести учет, однако страдает детализация расходов в отчетах. Поэтому каждое предприятие для себя решает сколько необходимо создать номенклатурных групп для правильного ведения и бухгалтерского и управленческого учета

Материалы на производство были переданы, а самого производства не было

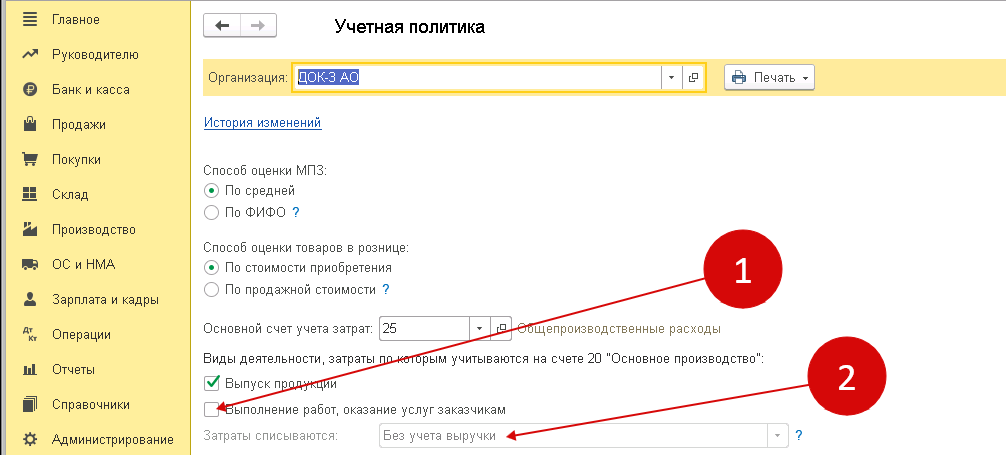

Если в учетной политике предприятия есть отметка «Выполнение работ, оказание услуг заказчикам» (1) и ниже отмечено «Без учета выручки» (2), то 20 счет закроется независимо от того, выпускала организация продукцию или нет. НО, такая галочка нужна в учетной политике только тем предприятиям, которые действительно оказывают такие услуги. В случае, когда предприятие только выпускает продукцию и не оказывает другие услуги, то 20 счет закрывается только при наличии выпуска продукции.

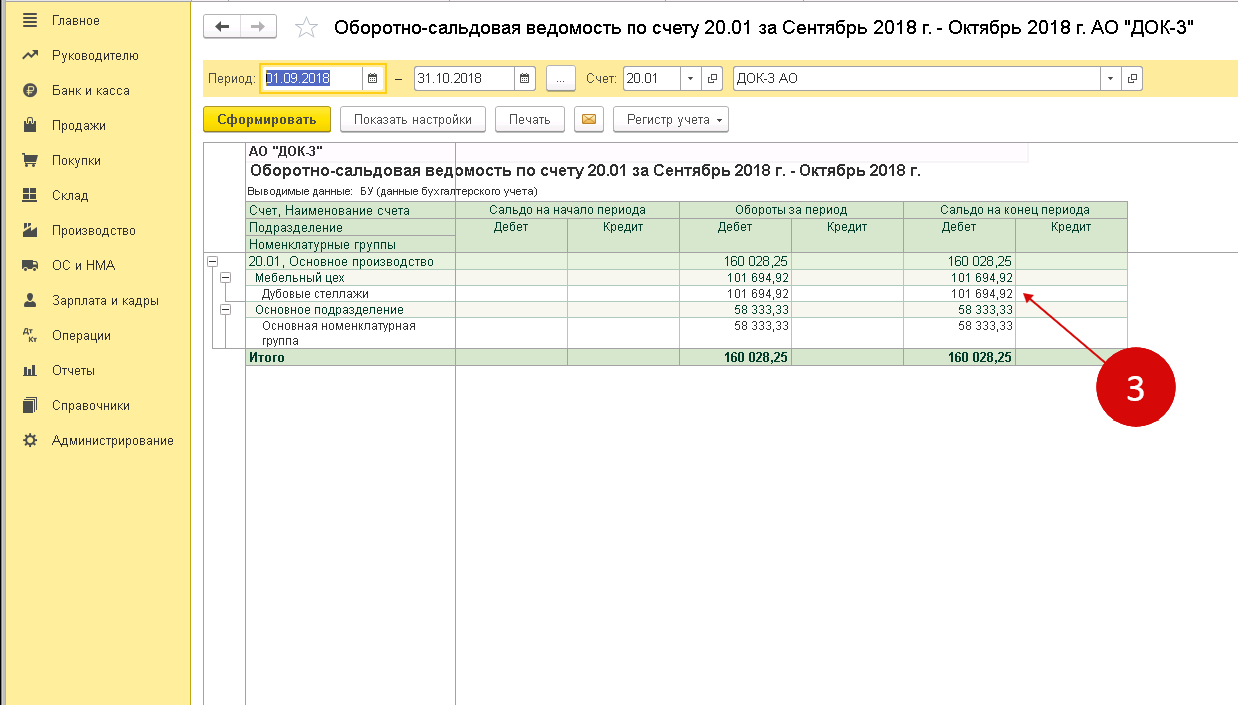

Таким образом, если в программе не закрывается 20 счет, то вполне возможно, что и выпуска в этом периоде не было. Это значит, что закрытие счета 20 будет в следующих периодах, когда будет выпуск продукции. Возможна ситуация, когда материалы на производство переданы, а выпуска продукции не было. В результате возникает незавершенное производство, которое отражается в оборотно-сальдовой ведомости по дебету 20 счета на конец месяца (3).

Основные хозяйственные операции

Начисление амортизации общехозяйственного оборудования

Списание закупленных товарно-материальных ценностей и хозяйственного инвентаря для обслуживания хозяйственных отделов (например, закупка канцелярии)

Проведение расчетов по оплате труда хозяйственных подразделений и административного отдела

Дт 26 Кр 70 – заработная плата сотрудников;

Дт 26 Кр 69 – начисление обязательных взносов в социальные фонды с сумм начисленной заработной платы

Отображение кредиторской задолженности перед поставщиками услуг

Начисление налогов

Списание расходов будущих периодов

Закрытие месяца и списание издержек по итогам проведенных работ

7.1Включение в себестоимость при распределении между производствами

Дт 23 Кр 26 – вспомогательные производства;

Дт 20 Кр 26 – основное

Дт 29 Кр 26 – обслуживающее производство

Внимание!Списание расходов в ДТ 23 и 29 счетов осуществляется в случаях, если дополнительные производства выполняли работы или изготавливали продукцию для сторонних организаций.

7.2 Включение в общую себестоимость напрямую

Дт 90 Кр 26 – по условно-постоянным издержкам

Виктор Степанов, 2017-01-11

Закрытие 25 счета в 1С

25 счет содержит сумму косвенных затрат на производство.

По завершении каждого месяца затраты с 25 счета закрываются на 20 счет с помощью распределения общепроизводственных расходов на продукцию, работы, услуги. Распределение осуществляется пропорционально цифрам показателей, обусловленных учетной политикой предприятия.

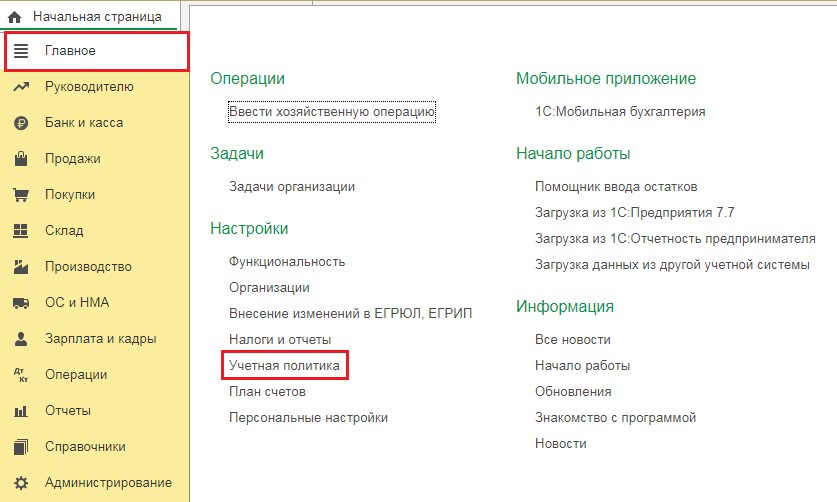

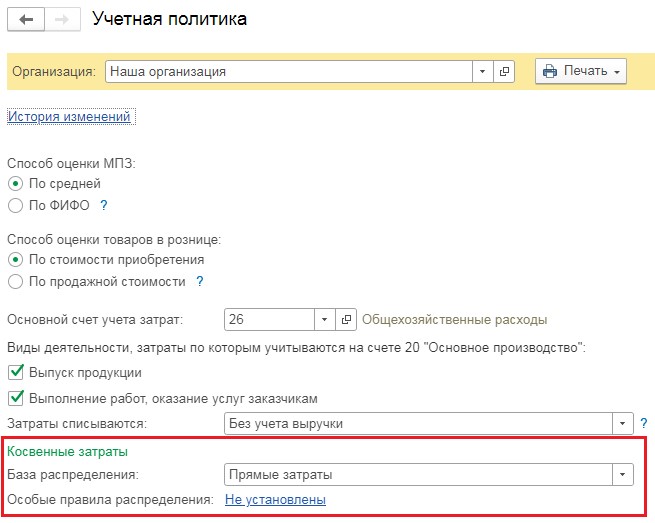

Выбираем в настройках «Главное» — «Учетная политика».

В пункте «База распределения» выберем показатель, пропорционально которому 25 счет отнесется на счет 20. Здесь могут быть прямые затраты, оплата труда и др.

При этом некоторым предприятиям необходимо распределение затрат одного цеха относительно оплаты труда, а другого по плановой себестоимости производства.

Эту настройку можно сделать в разделе «Особые правила распределения – не установлены». Она будет выглядеть так:

Бухгалтерский учет стал немного понятен. В налоговом учете все распределение затрат производится в соответствии с настройкой перечня прямых затрат, указанной выше.

Рассмотрим небольшой пример. Установим в пункте учетной политики в качестве базы распределения косвенных затрат счета 25 оплату труда. Особые правила распределения учитывать не будем.

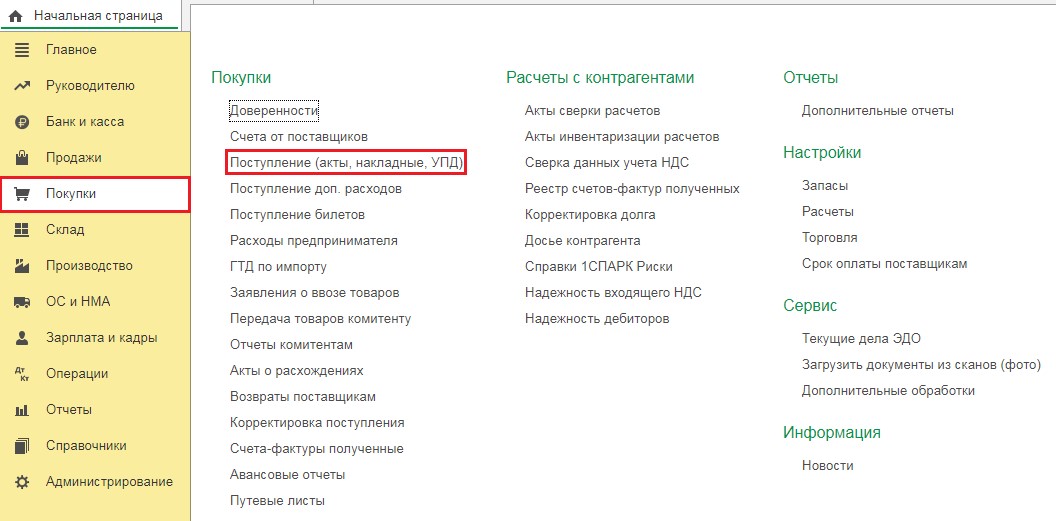

Вводим затраты на 25 счет, для чего открываем раздел «Покупки» и выбираем пункт «Поступление (акты, накладные, УПД)». Нажимаем кнопку «Поступление» и выбираем «Услуги (акт, УПД)».

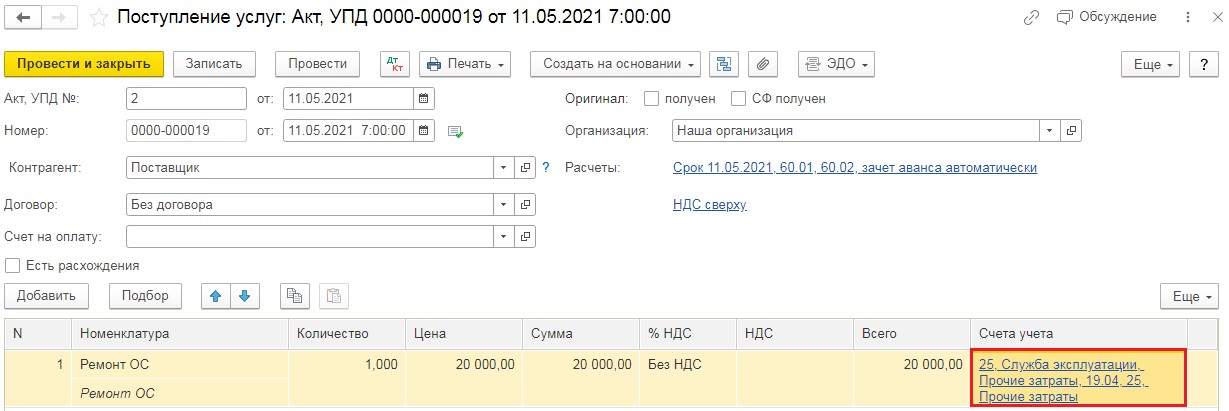

В открывшийся документ вводим все необходимые данные из акта. Заносим в таблицу услугу «Ремонт ОС» и относим ее на 25 счет. Проводим новый документ.

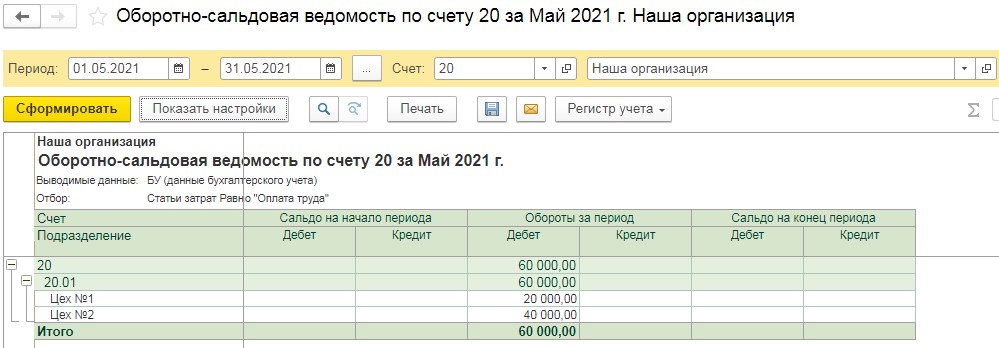

Перед закрытием месяца просмотрим базу распределения расходов. Составим оборотно-сальдовую ведомость по счету 20 с выборкой по статье «Оплата труда» по подразделениям. Для этого нужно открыть графу «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость по счету»

В появившемся отчете устанавливаем период и выбираем счет 20, нажимаем «Настройки». В разделе «Группировка» ставим «Подразделение», на вкладке «Отбор» отмечаем «Статьи затрат – равно – Оплата труда» и создаем отчет.

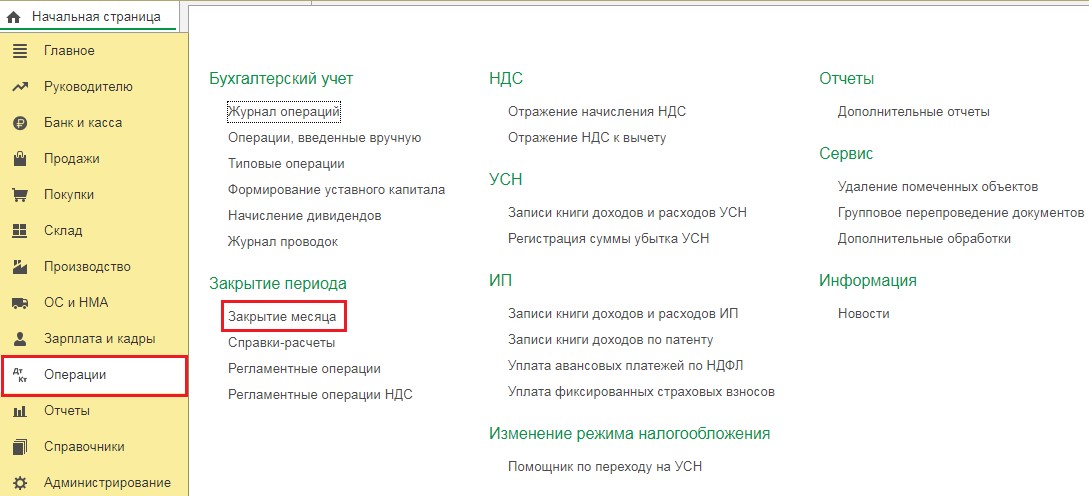

В результате затраты на 25 счете будут распределены на счет 20 в установленных пропорциях 1/3 и 2/3. Далее в разделе «Операции выбираем «Закрытие месяца».

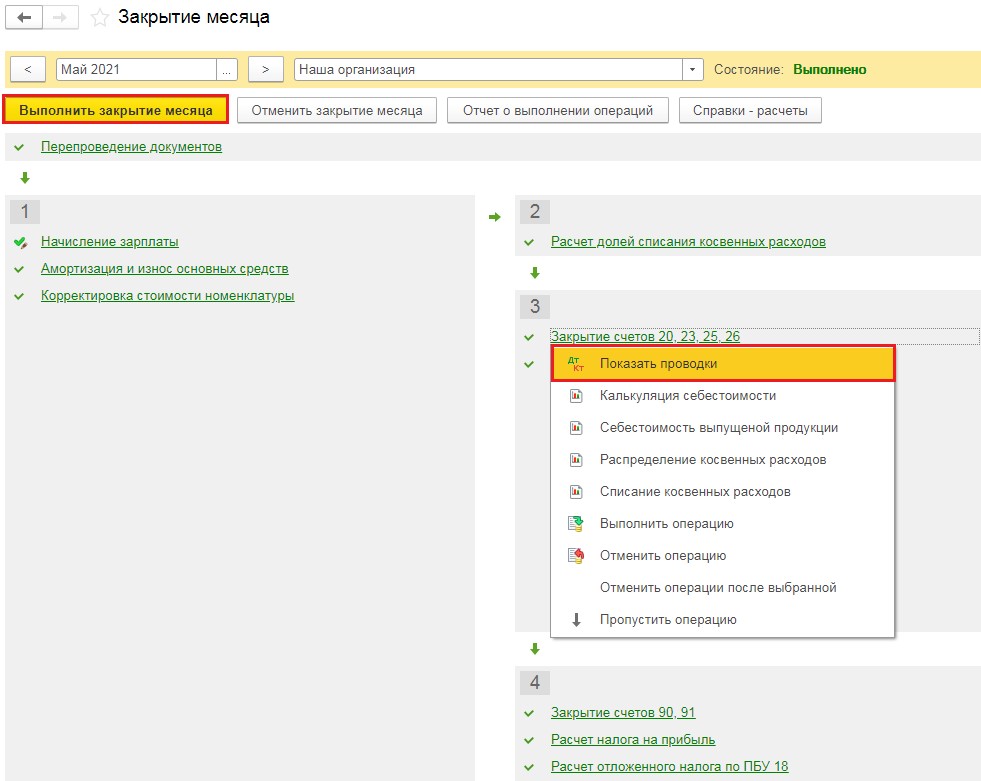

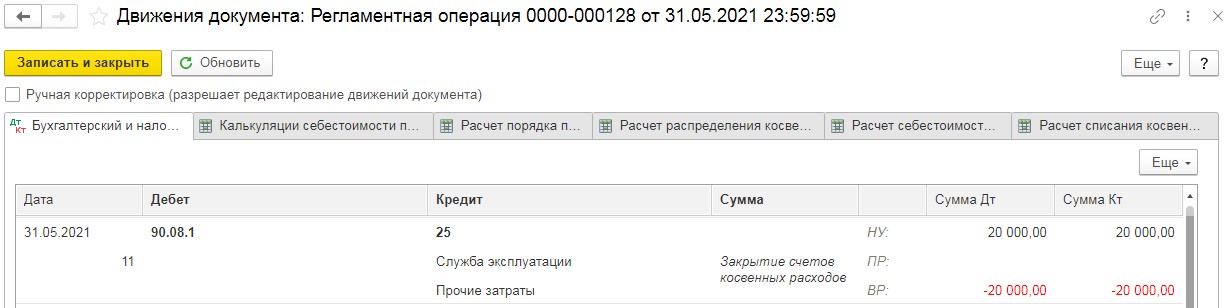

В появившемся окошке отмечаем нужный месяц и выполняем закрытие. Когда все пункты будут обработаны, шрифт станет зеленого цвета, нажимаем операцию «Закрытие счетов 20,23,25,26» и смотрим проводки.

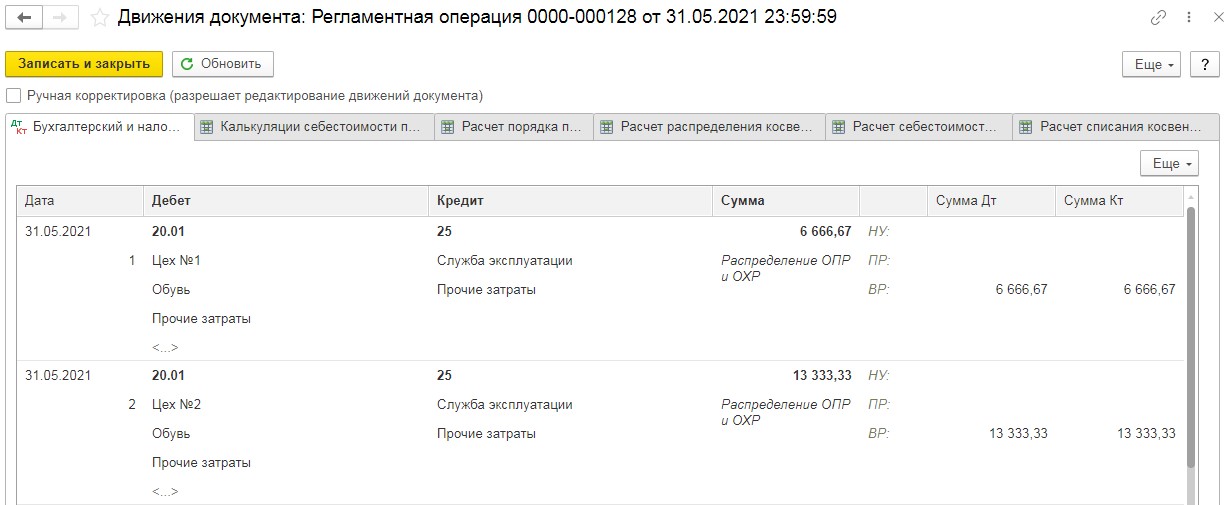

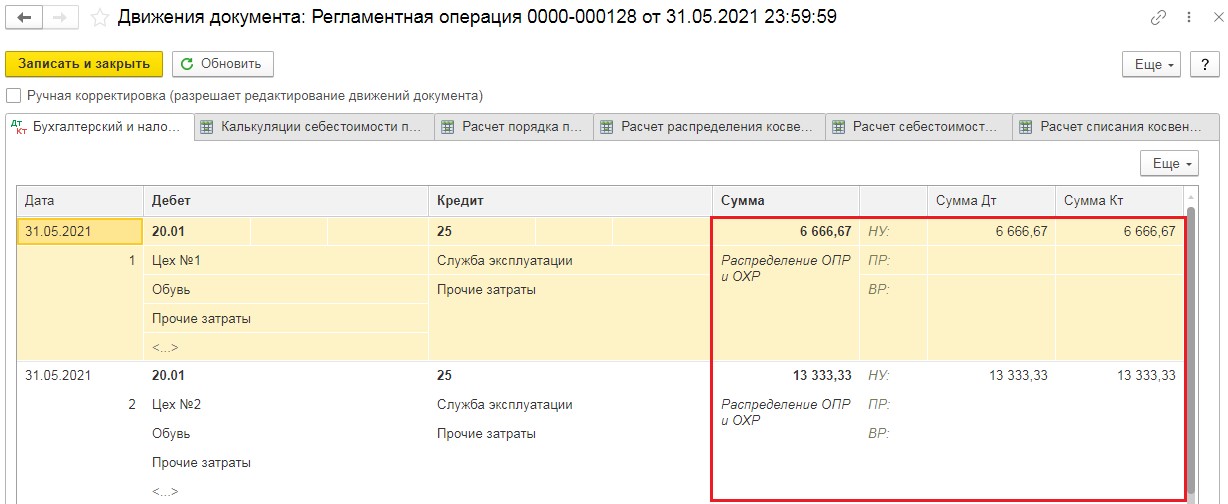

Здесь мы видим, что затраты на 25 счете (в нашем случае 20000 рублей) распределились по подразделениям в пропорциях начисленной заработной платы. Это легко проконтролировать, разделив 20000 рублей на три, для получения суммы цеху №1, затем умножить на 2/3 для определения суммы цеху №2.

Нужно обратить внимание на то, что в налоговом учете суммы стали во временную разницу, потому что не была произведена настройка налогов и отчетов, точнее «Перечень прямых расходов». В результате программа закрыла 25 счет как косвенные расходы на счет 90.08.1

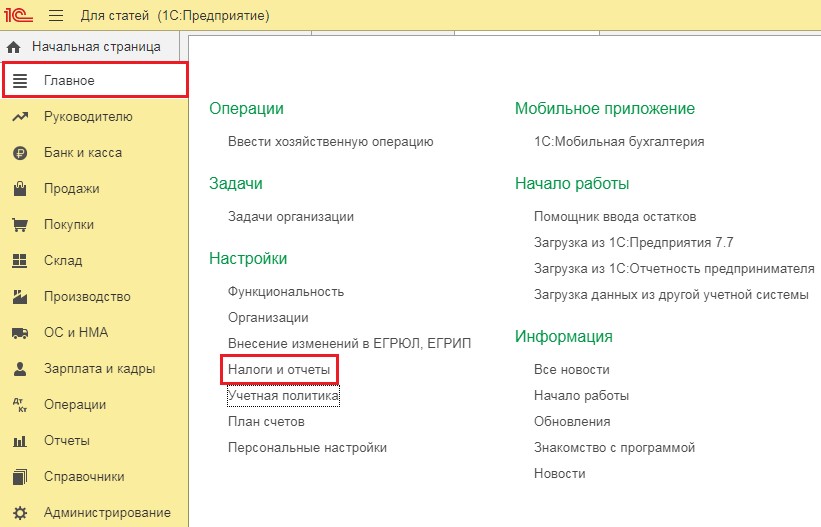

Чтобы данные налогового и бухгалтерского учета совпадали, выберем графу «Налоги и отчеты» в главном разделе.

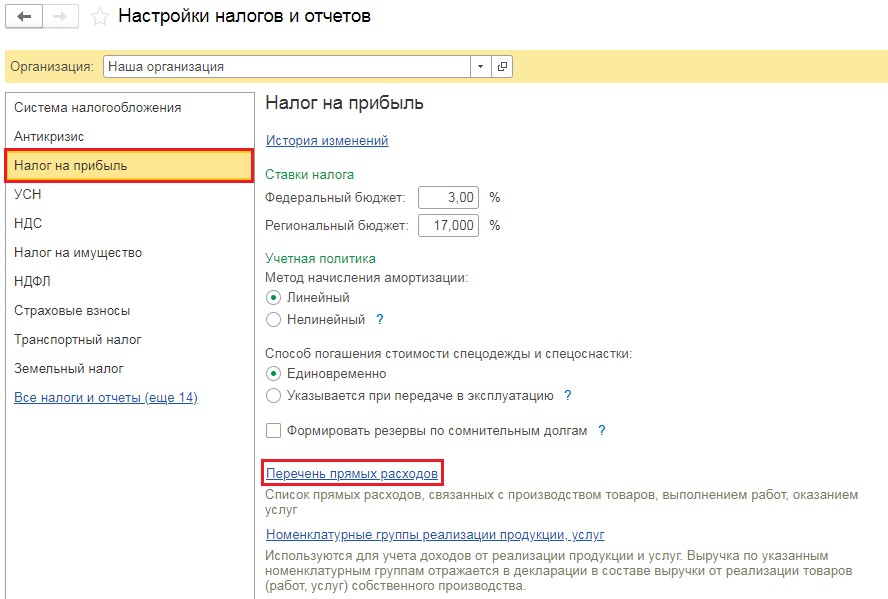

Откроем вкладку «Налог на прибыль» и перейдем в «Перечень прямых расходов».

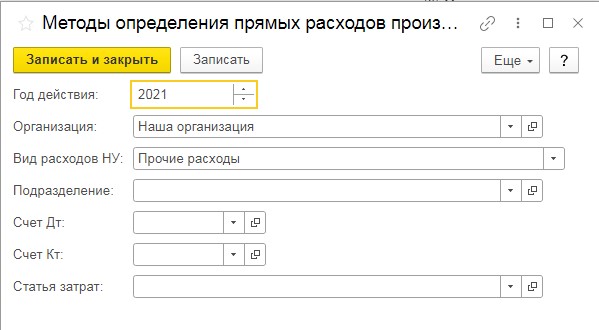

Добавляем указание, что затраты с видом расходов в налоговом учете в графе «Прочие затраты» являются прямыми. Эта настройка будет выглядеть так:

Проведем еще раз закрытие месяца и посмотрим проводки.

Никакой разницы между бухгалтерским и налоговым учетом нет, затраты распределены пропорционально оплате труда.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как уменьшить размер базы 1С

Где поставить отметку о подписании договора с контрагентом в 1С: Бухгалтерии ред. 3.0?

Закрытие

Чтобы определить активный или пассивный счет 26, нужно обратить внимание, как отражаются на нем затраты. Распределяются они по дебету и списываются в кредит счетов затрат на основное производство

Таким образом, счет 26 в бухгалтерии является активным. Закрывается он ежемесячно. Все остатки переносятся на себестоимость продукции. Сальдо на конец периода должно быть нулевым.

Существует два способа формирования себестоимости:

- По фактической себестоимости (полная).

- Директ-костинг или по сокращенной себестоимости.

Предприятие может применять в своей деятельности только один метод, который нужно закрепить в учетной политике. Поменять его не удастся. От выбранного способа будет зависеть закрытие счета 26.

Если в организации применяется метод формирования по фактической себестоимости, то в этом случае общехозяйственные расходы будут закрываться на счет 20 «Основные производства». В случае, если у компании есть обслуживающие или вспомогательные цеха, оказывающие услуги сторонним организациям, то затраты нужно поделить между счетами 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства». Порядок списания и распределения баз общехозяйственных затрат тоже необходимо отразить в учетной политике. Бухгалтерская проводка в этом случае будет выглядеть так:

Дт20 (23, 29) — Кт26

Как закрывается 26 счет, если предприятие выбрало метод директ-костинг. Все очень просто. Общехозяйственные затраты при работе по сокращенной себестоимости будут учитываться на счете 90.2 «Себестоимость продаж». Образец проводки:

Дт90.2 — Кт26

В бухгалтерии иногда возникают проблемы со списанием общехозяйственных расходов. Почему же не закрывается 26 счет. Скорее всего у него есть начальное сальдо, чего быть не должно. Существует несколько причин, устранив которые можно решить этот невозможный вопрос:

- В первую очередь нужно проверить настройки учетной политики в бухгалтерской программе. Там должен быть указан метод формирования себестоимости на предприятии, а также информация о том, каким способом распределяются общехозяйственные затраты.

- Второй возможной причиной может быть неверный аналитический учет по общехозяйственным расходам. Следует проверить корректность распределения затрат по видам статей, а также по подразделениям компании. Скорее всего обнаружится ошибка в детализации произведенных операций.

Бухгалтер закрывает месяц А что делать, если в течение отчетного месяца не было выручки. Выход тоже есть. Нужно создать реализацию на 1 копейку и провести ее на подставного контрагента. После этого можно закрыть общехозяйственные расходы счет 26 на счет 20 «Основное производство». После этого останется только в конце года вручную сторнировать лишнюю копейку.

Пример того, как закрыть счет 26 вручную проводкой:

Дт26 — Кт02 — начислена амортизация по основным средствам.

Дт26 — Кт10 — списаны материально-производственные запасы.

Дт26 — Кт70 — начислена заработная плата административно-хозяйственному аппарату.

Дт26 — Кт68 (69) — произведено начисление страховых платежей.

Дт20 (21, 29, 90) — Кт26 — выполнено списание затрат.

Важно! Если общехозяйственные расходы учитываются в налоговом учете как косвенные, то неизменно возникают временные разницы. Они тоже должны быть списаны проводками

Характеристики счета

Какие действия можно отнести к общехозяйственным расходам:

- денежные выплаты сотрудникам административно-хозяйственного аппарата, не приносящим прямой доход компании: дирекции, бухгалтерии, секретариату. На счете 26 отражаются заработная плата, премии, отпускные и прочие поощрения, выплачиваемые фирмой;

- страховые взносы, уплаченные компанией с заработка сотрудников административно-хозяйственного аппарата, подлежащие оплате в бюджет РФ;

- амортизация нематериальных активов и основных средств, приобретенных для нужд административно-хозяйственного аппарата;

- аренда, кроме помещений, приносящих прибыль: производственные цеха, торговые помещения и прочее;

- затраты на ремонт ОС, не имеющих отношение к производственной деятельности;

- расходы, связанные с оказанием консультационных и информационных услуг;

- затраты на материалы, которые будут использоваться для управленческих нужд;

- представительские расходы;

- повышение квалификации сотрудников;

- охрана помещений;

- подбор кадров;

- подписка на периодические печатные издания;

- программное обеспечение;

- телекоммуникации, связь, интернет;

- командировки сотрудников административно-хозяйственного аппарата.

Для учета общехозяйственных издержек на предприятиях применяют полную или частичную журнально-ордерную форму. Отражают информацию по начислению зарплаты, расходованию материалов, суммовой объем износа ОС, вносят листки-расшифровки, содержащие различные финансовые расходы и прочее.

Обратите внимание! Оплата за оказанные услуги по содержанию общехозяйственного персонала это все 26 счет. Обучение

Обучение

Учет общепроизводственных расходов

К общепроизводственным расходам относятся затраты на обслуживание и поддержание бесперебойного производственного процесса. Конкретизируем ОПР:

- Амортизация и ремонт оборудования, используемого непосредственно для выпуска готовой продукции, продажи изделий.

- Заработная плата персонала, осуществляющего ремонтные и наладочные работы производственного оборудования и машин.

- Арендная плата помещений и коммунальные услуги по цехам, производственного и вспомогательного назначения. Например, аренда цеха в Москве или оплата электроэнергии для работы станков, плата за телефон и интернет, оплата рекламного объявления.

- Запасные части и материально-производственные запасы, используемые для ремонта и восстановления машин, станков и оборудования.

- Прочие производственные расходы включают в себя налоги, сборы и страховые платежи, связанные с общим производством, уплачиваемые в адрес ФНС и иные. Например, страхование имущества, используемого в ОП.

Совокупность этого вида издержек компании представляет собой бюджет общепроизводственных расходов.

ОПЗ следует учитывать на отдельном бухгалтерском счете 25, который является активным. Произведенные затраты аккумулируются по дебету счета с одновременным кредитованием бухсчетов по начислению заработной платы, страховых взносов, амортизационных отчислений и прочих счетов бухучета. При списании ОПЗ отражают по кредиту в корреспонденции со счетами основного или вспомогательного производств.

Типовые бухгалтерские проводки:

|

Операция |

Дебет |

Кредит |

|

Начислена амортизация по основным средствам ОП нужд |

25 |

02 |

|

Начислена зарплата технического персонала, обслуживающего ОП |

25 |

70 |

|

Отражены страховые взносы |

25 |

69 |

|

Материально-производственные запасы списываются на ОПЗ |

25 |

10 |

|

Учтены услуги сторонних компаний на ОПЗ |

25 |

60 |

|

Списаны общепроизводственные расходы, проводка |

20 — по основному производству 23 — по вспомогательному 29 — по обслуживающим хозяйствам |

25 |

2 Шаг. Настраиваем учет заработной платы на производстве

Как было уже отмечено, зарплата и взносы на оплату труда учитываются по дебету счета 20.

Для правильного формирования зарплаты в соответствии с выпущенной продукцией нужно использовать такой справочник, как «Номенклатурные группы». Он помогает объединить всю выпускаемую продукцию в определенные категории. К примеру, для мебельной фабрики, которая выпускает большое количество разных изделий можно создать группы: Стулья, Столы, Шкафы.

Группируя продукцию по подобным категориям можно к каждой номенклатурной группе привязать конкретно ее производственные расходы.

Такая более масштабная группировка позволит распределить производственные расходы для каждой номенклатурной группы.

Создаем для «Способа учета зарплаты» новое значение

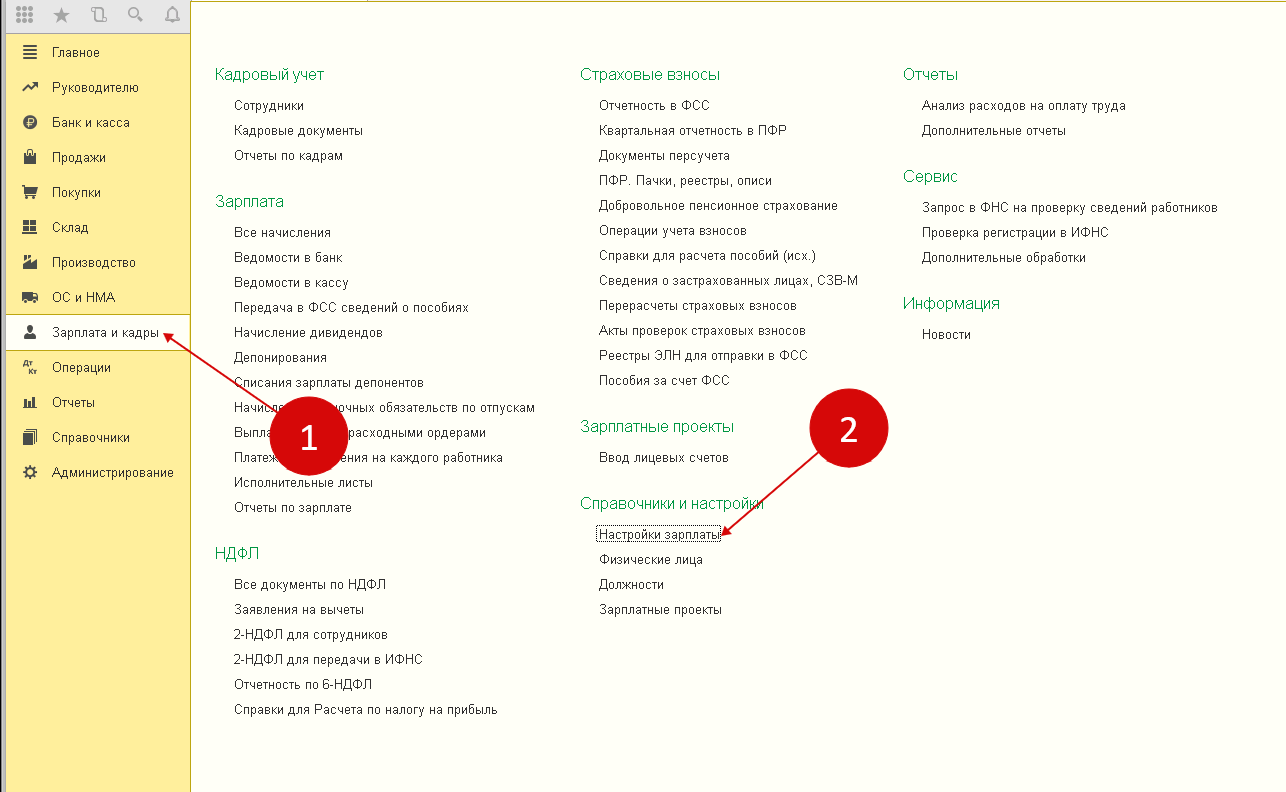

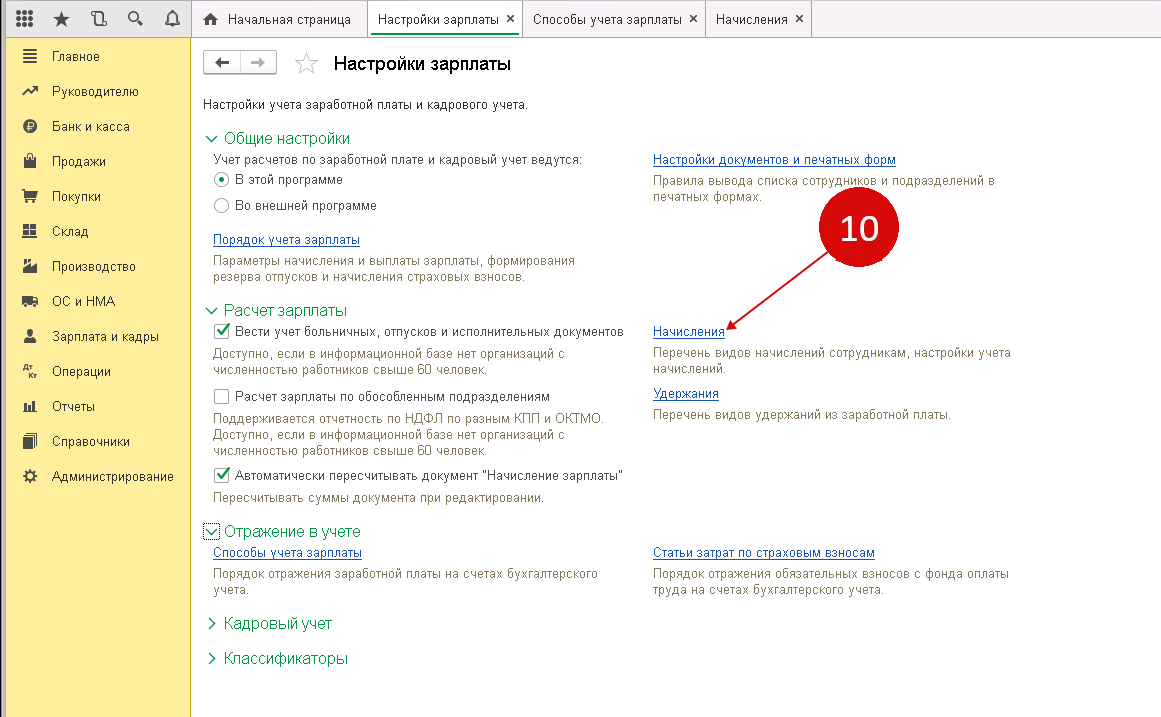

Закрытие счета 20 напрямую зависит от правильности определения номенклатурной группы при начислении зарплаты производственным работникам. Для этого в разделе «Зарплата и кадры» (1) выбираем «Настройки зарплаты» (2).

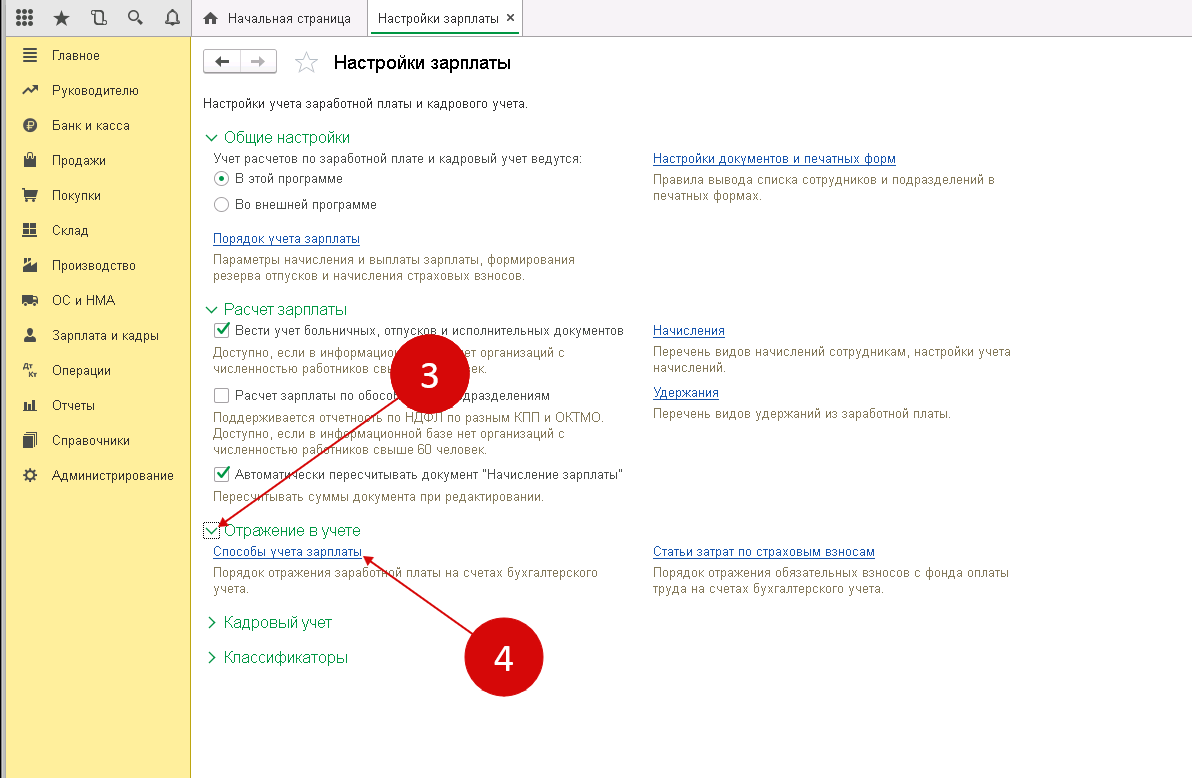

В настройках находим раздел «Отражение в учете» (3) и выбираем «Способы учета зарплаты» (4).

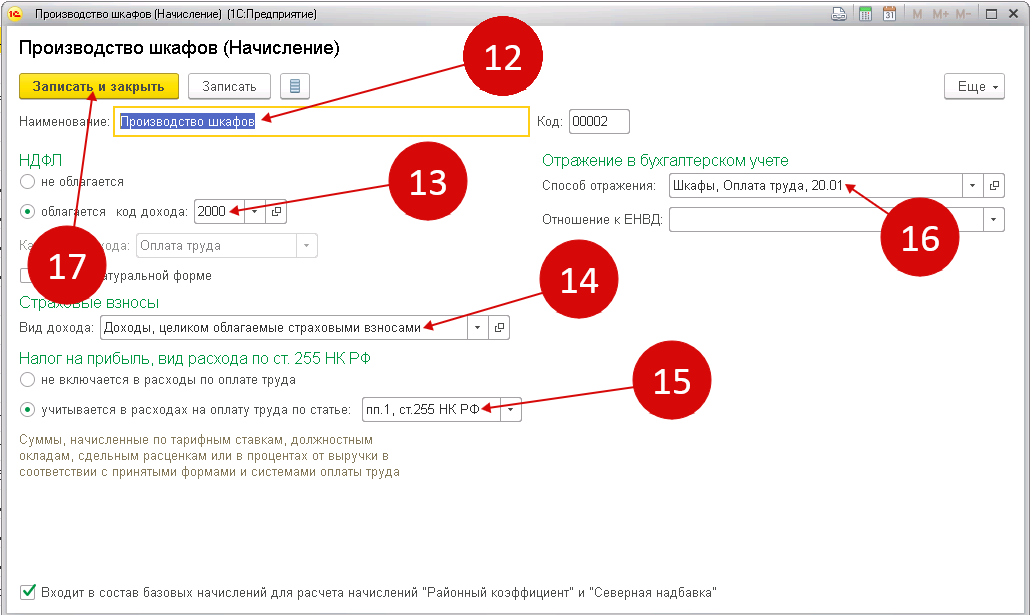

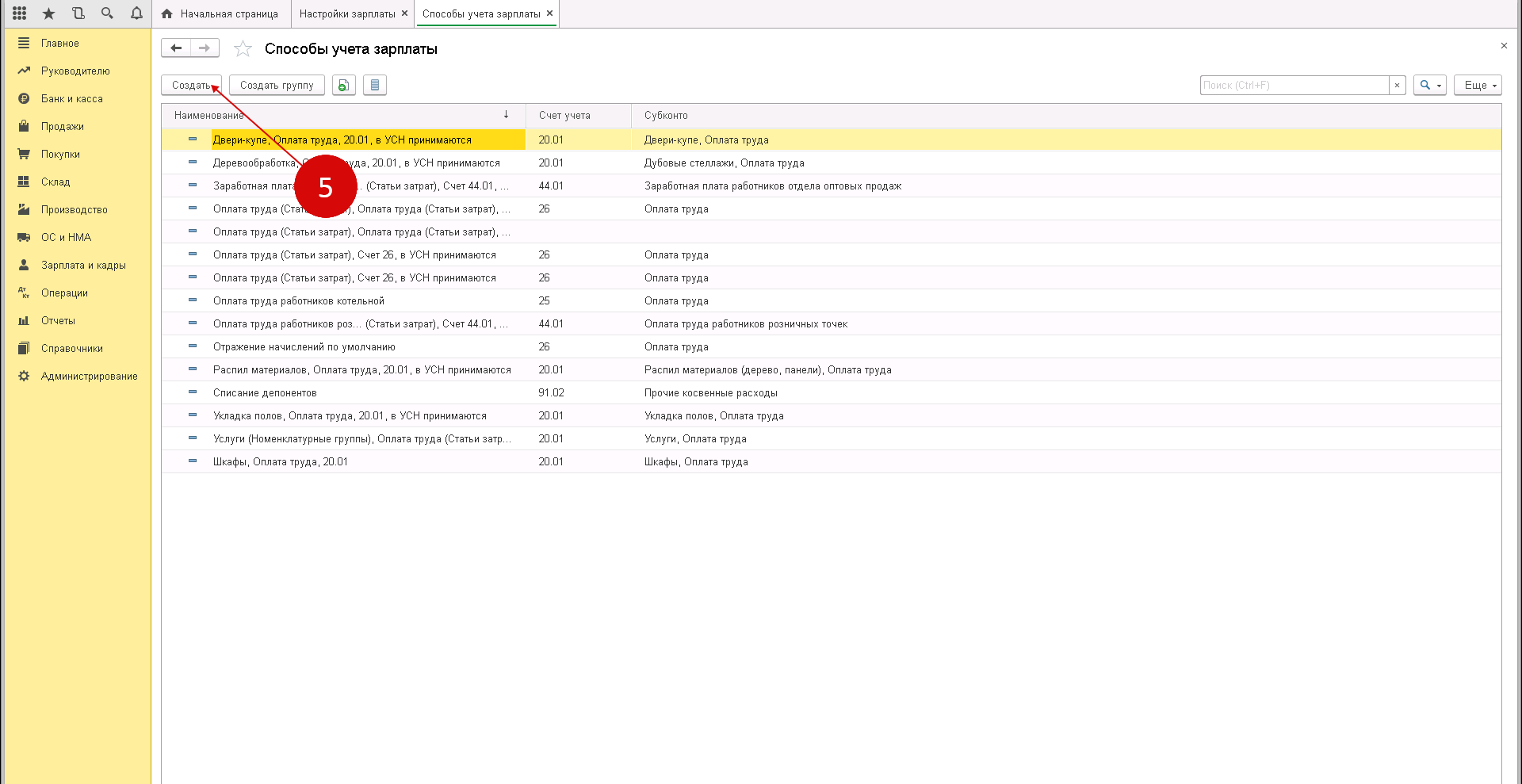

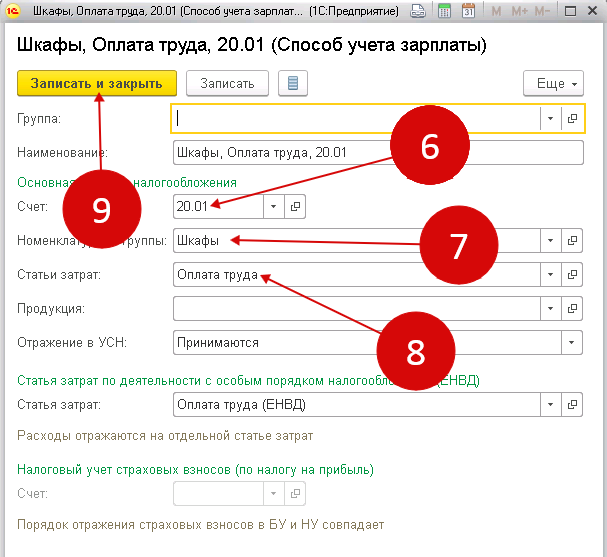

В открывшемся окошке «Способы учета зарплаты» видно список всех уже существующих на предприятии способов начислений заработной платы. Для создания нового способа, например, для зарплат тех работников, которые заняты на производстве шкафов, жмем «Создать» (5).

Находим счет «20.01» (6), далее в разделе «Номенклатурные группы» (7) выбираем нужное значение, к примеру, «Шкафы». Указываем нужную статью в статьях затрат (8). Чтобы не потерять настройки наживаем «Записать и закрыть» (9). Далее в справочнике «Начисления» вносим для этого способа новые параметры.

Новое значение начисления

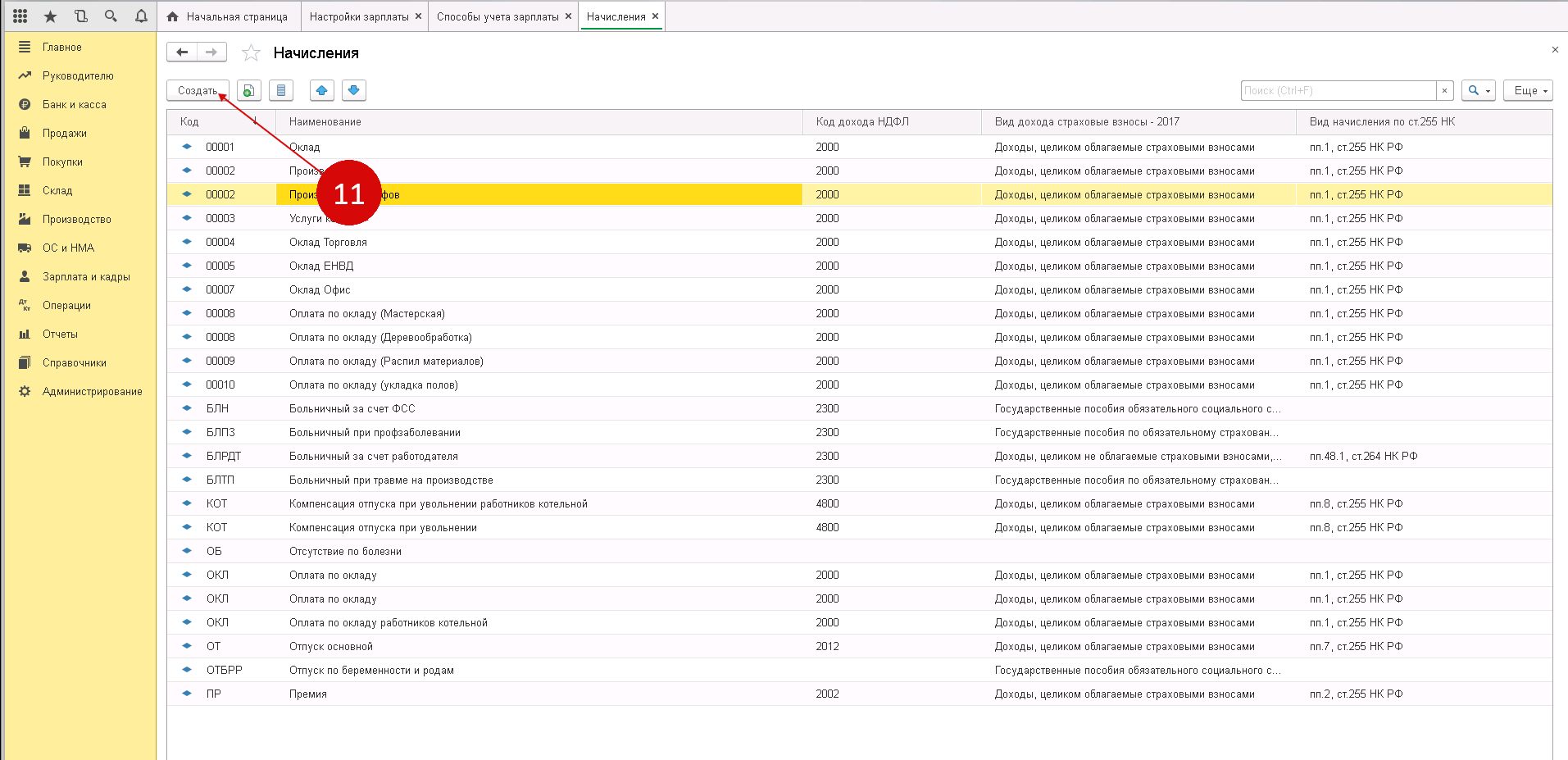

В настройках зарплаты выбираем «Начисления» (10).

Тут можно увидеть все виды начислений заработной платы, которые были созданы ранее. Для нового нажимаем кнопку «Создать» (11) и видим окно для новой настройки.

Указываем:

- имя нового начисления (12);

- признак обложения НДФЛ (13) и страховыми взносами (14);

- вид расходов для налогообложения (15).

В «Способе отражения» (16) указываем новый способ отражения зарплаты, для сохранения изменений нажимаем «Записать и закрыть» (17). Все номенклатурные группы требуют наличия своего вида начисления для использования его в ведении учета зарплаты производственных рабочих. Если выпускалась продукция таких номенклатурных групп как «Шкафы» и «Столы», то и начисление зарплаты также формируем для этих номенклатурных групп. Если начислить зарплату по другой номенклатурной группе, то счет 20 не сможет закрыться.