Как заполнить 2‑ндфл в 2021 году

Содержание:

- Виды 2-НДФЛ: для ИФНС и для работника

- Порядок заполнения 2-НДФЛ за 2021 год

- Код дохода 4800: расшифровка

- К каким доходам нельзя применять код 4800

- Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

- Если код 4800 ошибочный

- Код для вычета — не 4800

- Как заполнить справку: инструкция

- Срок сдачи справки 2-НДФЛ

- Бланк справки 2-НДФЛ

- Зачем может понадобиться справка 2-НДФЛ работнику?

- Как выглядит справка 2-НДФЛ

- 2-НДФЛ в 2020 будут сдавать организации-правоприемники

- Заполнение формы для ИФНС

- Заголовок

- Раздел 1. Данные о физическом лице — получателе дохода

- Раздел 2. Общие суммы дохода и налога по итогам налогового периода

- Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

- Блок подтверждения достоверности

- Приложение

- Приложение № 1. Коды документов, удостоверяющих личность

- Приложение № 2. Коды форм реорганизации (ликвидации)

- Что такое 2-НДФЛ и для чего она нужна?

Виды 2-НДФЛ: для ИФНС и для работника

С отчетности за 2021 год справка 2-НДФЛ составляется по двум разным формам:

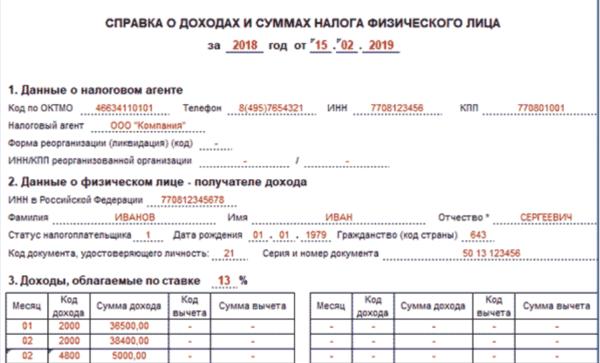

Для ИФНС — справка о доходах и суммах налога физического лица (форма 2-НДФЛ).

Справку, сдаваемую в ИФНС, существенно изменили: убрали часть полей, изменили структуру. Если ранее она состояла из 5 разделов, то теперь она включается в себя вводную часть, разделы 1, 2, 3 и приложение, в котором помесячно указываются доходы и вычеты, выданные сотруднику в привязке к конкретным кодам. Справка для налоговой имеет сокращенное наименование «форма 2-НДФЛ» и КНД 1151078.

Для работника — справка о доходах и суммах налога физического лица.

Структура справки очень напоминает старую форму 2-НДФЛ: она также состоит из 5 разделов и правки в нее внесли минимальные. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС, а также строки о реквизитах уведомления о предоставлении имущественного и социального вычета. В справке для работника не используется сокращение «2-НДФЛ» и она не имеет КНД.

Порядок заполнения 2-НДФЛ за 2021 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть

— укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Коды доходов в 2-НДФЛ в 2021 году

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

- Общая сумма дохода — сумма дохода в чистом виде, без учета вычетов и удержаний;

- Налоговая база — показатель строки «общая сумма дохода» за исключением вычетов;

- НДФЛ начисленный — рассчитывается как Налоговая база × Ставка налога;

- Сумма фиксированных авансовых платежей — это тольео для иностранных работников, которые работают по патенту;

- НДФЛ удержанный — сумма, удержанная из доходов налогоплательщика;

- Налог перечисленный — сумма НДФЛ, уплаченная в бюджет за год;

- Излишне удержанный налог — переплата по НДФЛ или излишне удержанная сумма, которую налоговый агент не вернул налогоплательщику.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Новые контрольные соотношения по 2-НДФЛ в 2021 году

При нарушении контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Код дохода 4800: расшифровка

Код 4800 — последний в приложении 1. В нем он расшифровывается как «иные доходы». Поясним в таблице 1, что к ним относится.

Таблица 1. Основные доходы по коду 4800 в справке 2-НДФЛ

- Суточные сверх необлагаемой НДФЛ нормы:

- более 700 руб. в сутки при командировках по России;

- более 2500 руб. — за границу

п. 3 ст. 217 НК РФ, письма Минфина от 01.02.2017 № 03-04-09/5325, ФНС от 19.09.2016 № БС-4-11/17537

- Суммы доплаты до среднего заработка к пособиям, выдаваемым работодателям за свой счет (по беременности и родам, по болезни и т. п.)

п. 1 ст. 217 НК РФ

- Сумма увеличения номинальной стоимости доли участника в уставном капитале

п. 5 ст. 226 НК РФ, письмо ФНС от 30.03.2016 № БС-4-11/5443

К каким доходам нельзя применять код 4800

Последняя корректировка ФНС детализировала доходы физлиц. Появилось пять новых кодов. К таким видам выплат больше нельзя применять 4800 код. Перечислим новые коды, предназначенные для них:

- 2013 — компенсации за неиспользованных отпусков;

- 2014 — выходные пособия, суммы среднемесячного заработка на период трудоустройства, выплата компенсаций руководителям, а также их заместителям и главным бухгалтерам в части, превышающей в целом 3-кратный размер среднемесячного заработка (шестикратный для работодателей, расположенных в районах Крайнего Севера и приравненных к ним местностях);

- 2301 — суммы штрафов и неустоек за несоблюдение Законом о защите прав потребителей от 07.02.92 № 2300-1;

- 2611 — безнадежные долги, списанные с баланса в установленном законодательством порядке;

- 3021 — проценты (купоны), полученные по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 01.01.2017 года.

Также следует знать, что в справку 2-НДФЛ включают только налогооблагаемые суммы. То есть необлагаемые суммы не могут попасть в строки с 4800 кодом.

Суммы, которые облагаются НДФЛ до определенного предела следует включать в справку. В противном случае, информация о поступлениях физлицу будет недостоверной.

Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

Правильное указание кода дохода 4800 в 2-НДФЛ рассмотрим на примере командировочных выплат.

В соответствии с положением о командировках работнику положены суточные в размере 1700 рублей в день при поездках по России. Сотрудника направили в командировку в г. Тверь на 5 дней.

1800 руб. х 5 дн. = 9000 руб.

700 руб. х 5 дн. = 3500 руб.

- НДФЛ удерживают из суммы:

9000 — 3500 = 5500 руб.

Ее указывают с кодом 4800 в справке 2-НДФЛ.

Если код 4800 ошибочный

Если у физлица есть иные доходы, для которых предусмотрены отдельные коды, но налоговый агент показал их по строке с кодом 4800, сведения считаются недостоверными. Инспекторы могут оштрафовать налогового агента на 500 рублей (п. 1 ст. 126.1 НК РФ).

В таком случае следует сдать уточненную справку. При этом в поле «Номер корректировки»:

- ставят “01” при подачи уточнения впервые;

- “02” при подаче второго уточнения и т. д.

Дату указывают новую.

Вместо кода 4800 ставят правильные коды из приложения 1 к приказу № ММВ-7-11/387@.

Также рассмотрим пример ситуации, когда налоговый агент не отразил доходы с кодом 4800 в справке.

Работник в течение года получил от работодателя в размере, не превышающем 4000 руб.:

- Материальную помощь;

- Подарки;

- Возмещение расходов на лечение.

Общая сумма полученных за год “льготных” доходов, полученных человеком за год, превысила 4000 руб.

Бухгалтер не отразил в справке 2-НДФЛ сумму превышения. У инспекторов возникли претензии. Они посчитали, что данные о льготируемых доходах не указаны. В соответствии со статьей 129.1 НК РФ решено выписать штраф. Сумма штрафа составит от 5000 до 20 000 руб.

Код для вычета — не 4800

Вычеты — это суммы дохода, которые освобождены от обложения НДФЛ. В справках обеих форм их также показывают с кодами. Но у них есть свой код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с главой 23 НК»

Код 620 используют в отношении:

- сумм дополнительных взносов на трудовую или накопительную части пенсии; — отрицательного результата сделки с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученного за отчетный период;

- общей суммы расходов по финансовым операциям с инструментами срочных сделок не обращающихся на фондовом рынке.

Как заполнить справку: инструкция

Разделы и поля

Общие требования при внесении данных в налоговую отчетность:

- без исправлений и помарок;

- машинописным способом или от руки черными или фиолетовыми чернилами;

- во всех незаполненных полях нужно проставить прочерки;

- страницы нумеруются сквозным способом.

Заполнение общей части бланка.

| Поле | Правила заполнения |

| ИНН и КПП | Для ИП заполняется только ИНН. Для ликвидированных субъектов заполняются данные правопреемников |

| Номер справки | Нумерация справок 2-НДФЛ производится сквозным способом в пределах года с разбивкой по подразделениям и разным ОКТМО |

| Отчетный год | В 2021 году организация должна отчитаться за 2021 год. Если исправляются показатели ранее поданных отчетов, то указывается исправляемый период |

| Признак | От 1 до 4 в зависимости от основания выписки документа (по доходам с удержанием или без него, от правопреемника) |

| Код налогового органа | Четырехзначный код ИФНС |

| Наименование налогового агента | Краткое (или, при его отсутствии, полное) наименование организации |

| Код по ОКТМО | Одиннадцатизначный код в соответствии с Классификатором ОК 033-2013 |

Данные о физлице-получателе указываются в 1 разделе. Кроме ИНН и полной расшифровки ФИО нужно заполнить.

| Поле | Правила заполнения |

| Статус плательщика | От 1 до до 6 – в зависимости от того, является ли получатель налоговым резидентом, беженцем, переселенцем или высококвалифицированным специалистом |

| Дата рождения | Последовательно, арабскими цифрами |

| Гражданство | Код страны по Классификатору ОКСМ |

| Код документа для установления личности | В соответствии с Приложением 1 к Порядку из Приказа ММВ-7-11/ |

| Серия и номер | Знак «№» не проставляется |

Второй раздел должен содержать данные о полученных доходах.

| Поле | Правила заполнения |

| Ставка | Указывается процентная ставка удержаний. Если ставок было несколько, то на каждую заполняется отдельная страница |

| Общая сумма | Начисленная сумма заработка |

| Налоговая база | Та часть дохода, которая облагается подоходным |

| Сумма исчисленная | Сколько налога нужно было удержать |

| Сумма удержанная | Какая сумма удержана фактически |

| Сумма перечисленная | Сколько было перечислено в бюджет |

| Сумма не удержанная | Размер налога, который агент не мог удержать у получателя |

В разделе 3 необходимо указать виды вычетов, предоставленных налогоплательщику. Данные приводятся в суммированном виде с разбивкой по кодам вычетов. Помесячная расшифровка выплаченных доходов и удержаний из них приводится в отдельном приложении к форме. При этом месяц указывается арабскими цифрами от 1 до 12, а виды поступлений обозначаются в кодовом выражении.

Печать и подпись в справке

Обязательным реквизитом данной отчетной формы является дата подачи, а также личная подпись ответственных за составление лиц и оттиск печати предприятия. Если информация передается в электронном виде, то квалифицированная ЭЦП должна быть оформлена на каждого подписанта и печать организации.

О Признаке 1 и 2

В поле «признак» коды проставляются в зависимости от типа составителя документа:

- 1 – если агент сумел удержать и перечислить налог в бюджет;

- 2 – если возможности удержания у агента не было;

- 3 или 4 – если та же информация подается правопреемником.

Особенности сдачи справки для индивидуальных предпринимателей

Доходы предпринимателя можно подтвердить с помощью копии декларации 3-НДФЛ или отчета по УСН. Информация в виде 2-НДФЛ выдается ИП только если он параллельно был трудоустроен у другого нанимателя.

Частые ошибки

Наиболее частой ошибкой при заполнении отчетного бланка является ситуация, когда суммы начисленного, удержанного и фактически перечисленного налога не совпадают. Если данные справки не будут откорректированы самим агентом, его ждет штраф в размере 500 за каждого получателя.

Подать уточненку нужно также, если ошибки были допущены в данных физлица или агента. Если отчетность подана не по территориальности, ее посчитают неподанной, и штрафа уже не избежать.

Корректировка и аннуляция справки

В общей части обязательно заполняется поле «номер корректировки». В зависимости от вида документа в нем проставляется:

- 00 – при первичной подаче;

- 01, 02 или 03 – по порядковому номеру уточненки по каждому получателю отдельно;

- 99 – если сдается аннулирующий бланк.

Срок сдачи справки 2-НДФЛ

В вопросе сроков сдачи отчетности ничего не изменилось. Эту ежегодную форму налоговые агенты обязаны направить в территориальные органы ФНС по месту учета до 1 апреля года, следующего за отчетным. В 2020-м 1 апреля выпало на воскресенье, поэтому крайним днем для отчета будет 2 апреля.

Кроме того, не следует забывать о том, что в отношении тех доходов налогоплательщиков, с которых не удалось удержать налог, нужно отчитаться до 1 марта 2020 года.

По требованию работника, в том числе и после его увольнения, работодатель обязан заполнить и предоставить ему справку 2-НДФЛ в любое время в течение года (). Срок для подготовки документа — 3 дня, как это определено .

Бланк справки 2-НДФЛ

скачать рекомендации по заполнению справки 2-НДФЛ (приложение № 2 к Приказу ФНС России № ММВ-7-11/566@)

скачать рекомендации по заполнению справки о доходах для работника (приложение № 4 к Приказу ФНС России №ММВ-7-11/566@)

Учет доходов работника — обязанность работодателя

Каждый работодатель должен знать, как заполнить справку 2 ндфл, поскольку по закону на него возложена обязанность вести учет доходов работающих у него физических лиц, предоставленных им налоговых вычетов, а также начисленных и удержанных налогов. Все эти данные подлежат представлению в ИФНС по итогам налогового периода до 1 апреля каждого года.

Сведения могут подаваться как в электронном виде, так и на бумаге. Однако с 2016 года последний вариант возможен только при условии, что количество физических лиц, которые получили доходы, не превышает 25 человек (ранее число лиц было не больше 10). В случае нарушения срока сдачи документов, отражающих доходы работников, работодатель наказывается штрафом по п.1 ст.126 НК РФ в размере 200 рублей за каждый экземпляр.

Заполнение сведений о работнике и работодателе

Заполнение справки необходимо начинать с указания даты ее составления, которая должна содержать день, месяц и год. В правом углу бланка справки 2-НДФЛ имеется поле «признак», в котором необходимо поставить цифру 1 – когда справка о доходах подается в общем порядке (п.2 ст.230 НК РФ) или 2 – в соответствии с п.5 ст.226 НК РФ.

В новой форме добавлено поле «Номер корректировки», в котором указывается:

- 00 – при составлении первичной формы справки;

- 01, 02, 03 и т.д. – при составлении корректирующей справки (номер ставится больше на единицу по сравнению с предыдущей справкой);

- 99 – при составлении аннулирующей справки.

Далее следует заполнить данные о работодателе: проставить код ИФНС, ИНН или КПП организации либо только ИНН, если работодателем является физическое лицо. В пункте 1.2 указывается наименование организации либо физического лица-работодателя. В пункте 1.3 справка 2 ндфл 2021 (за 2020 год) заполняется с указанием кода ОКТМО, а не ОКАТО.

В пункте 2 указывается информация о работнике:

- ИНН (по новым правилам добавляется возможность указания ИНН сотрудника-иностранца в специальном поле «ИНН в стране гражданства»);

- Ф.И.О. полностью, дата рождения;

- статус налогоплательщика: помимо предусмотренных ранее (1 – для налоговых резидентов РФ, 2 – для нерезидентов; 3 – для высококвалифицированных специалистов-нерезидентов), введены дополнительные коды статусов (4 – для работников, являющихся участниками госпрограммы добровольного переселения соотечественников, проживающих за рубежом, 5 – для иностранцев, получивших статус беженца или временное убежище на территории России, 6 – для иностранцев, работающих на основании патента);

- гражданство с кодом страны, для России – 643;

- код документа, удостоверяющего личность, для паспорта – 21, его серия и номер;

- полный адрес места жительства в РФ.

Зачем может понадобиться справка 2-НДФЛ работнику?

- 1. Оформление кредита или ипотеки;

- 2. Оформление визы;

- 3. Оформление налоговых, социальных и имущественных вычетов;

- 4. Оформление пособия по безработице;

- 5. При приеме на новое место работы.

Получить данную справку может только официально трудоустроенный работник, физическое лицо, работающее по договору гражданско-правового характера, а также уволившееся не более чем три года назад. Лица, не имеющие официального дохода, а также нетрудоспособные граждане, получающие социальные выплаты не могут получить справку. В первом случае это связано с тем, что лицо не платит налоги со своего дохода. Во втором случае лицо не может получить справку, поскольку социальные выплаты, получаемые в государственном пенсионном фонде и ФСС, не облагаются налогом.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ имеет машиноориентированную форму и предназначена для работодателей, которые отчитываются на бумаге. Новая форма должна ускорить процесс обработки данных, так как позволит автоматизировать сканирование, распознавание и оцифровку полученных справок.

Справка о доходах и суммах налога физического лица в 2021 году состоит из двух частей:

- «Справка о доходах и суммах налога физического лица» включает сведения о налоговом агенте и четыре раздела:

- Раздел 1. «Данные о физическом лице — получателе дохода». Заполните Ф.И.О., ИНН, статус налогоплательщика, код страны, паспортные данные.

- Раздел 2. «Общие суммы дохода и налога по итогам налогового периода». Введите ставку налога, общую сумму облагаемого по ней дохода, выделите налоговую базу, укажите исчисленную и удержанную сумму налога.

- Раздел 3. «Стандартные, социальные и имущественные налоговые вычеты». Укажите код вычета и сумму, дополнительно впишите данные об уведомлении.

- Раздел 4. «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога». Укажите сумму дохода, с которого не удержали налог, и саму неудержанную сумму.

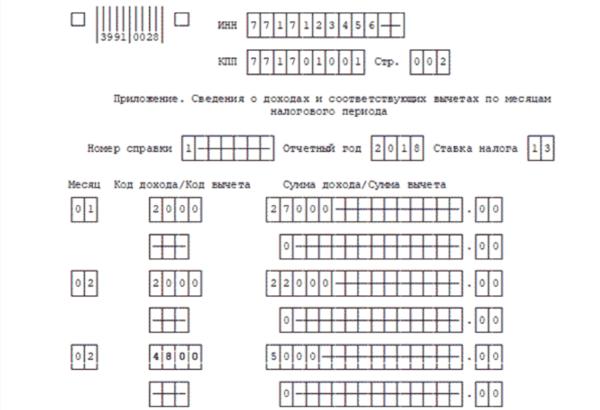

2. Приложение к справке «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Укажите номер справки, отчетный год 2021, ставку налога и заполните данные по месяцам.

2-НДФЛ в 2020 будут сдавать организации-правоприемники

Материалы по теме

Справка 2-НДФЛ в 2021 году: бланк, коды и порядок выдачи работникам

Сдавать справки 2-НДФЛ в 2020 году должны, в том числе, правоприемники организации-работодателя, прекратившей действовать в результате реорганизации. Этого требует пункт 5 , внесенный в нее . Правопреемники, которые получили имущество, права и штат работников другой компании в результате:

- ликвидации;

- присоединения;

- разделения;

- преобразования;

- слияния,

получают и обязанности налогового агента. Поэтому такой работодатель обязан отчитаться по налогу на доходы физических лиц за реорганизованную компанию в инспекцию ФНС по месту своего учета. Если, конечно, сама реорганизованная компания не сделала этого ранее. Уточненные сведения также должна направлять организация-правопреемник.

Соответствующие поправки внесены в форму справки 2-НДФЛ. В частности, разделе 1 «Данные о налоговом агенте» появились два новых поля:

- «Форма реорганизации (ликвидации)» для указания кода, обозначающего тип реорганизации;

- «ИНН/КПП реорганизованной организации».

Всего кодов предусмотрено шесть:

- «0» — ликвидация;

- «1» — преобразование;

- «2» — слияние;

- «3» — разделение;

- «5» — присоединение;

- «6» — разделение с одновременным присоединением.

На приведенном примере указан код 2, что означает, что компания была преобразована

Главное, на что нужно обратить внимание при заполнении справки 2-НДФЛ за 2017 год в этом случае — нужно указывать наименование не организации-правопреемника, а реорганизованной компании — налогового агента. Если организация работает в обычном режиме, она должна оставить эти поля справки пустыми

Заполнение формы для ИФНС

Заголовок

Вверху страницы прописываются ИНН и КПП организации или ИП и номер страницы. Далее заполняются такие сведения:

- порядковый номер справки;

- отчетный год;

- признак — цифровой код, означающий основание представления сведения о доходах:

- 1 — НДФЛ с доходов удержан;

- 2 — НДФЛ удержать не удалось;

- 3 — справка подана правопреемником, НДФЛ удержан;

- 4 — справка подана правопреемником, но НДФЛ не удержан.

- номер корректировки;

- код налогового органа;

- наименование налогового агента — компании или ФИО предпринимателя;

- информация о реорганизации, если она была;

- код ОКТМО;

- контактный телефон.

Раздел 1. Данные о физическом лице — получателе дохода

В этом разделе нужно указать данные сотрудника:

- ИНН;

- фамилия, имя и отчество;

- статус:

- 1 — налоговый резидент РФ;

- 2 — налоговый нерезидент РФ;

- 3 — высококвалифицированный специалист-нерезидент;

- 4 — участник Госпрограммы по добровольному переселению в Россию соотечественников, нерезидент;

- 5 — иностранец либо человек без гражданства, получивший статус беженца или временное убежище в РФ, нерезидент;

- 6 — иностранец, работающий в России на основании патента.

- дата рождения;

- код страны из Общероссийского классификатора стран мира (Россия — 643);

- код вида документа (паспорт — 21);

- серия и номер паспорта.

Раздел 2. Общие суммы дохода и налога по итогам налогового периода

Во этом разделе указываются:

- общая сумма дохода;

- налоговая база;

- ставка налога;

- сумма фиксированных авансовых платежей;

- сумма налога, которую налоговый агент:

- исчислил по данным своего учета;

- удержал из дохода физического лица;

- перечислил в бюджет;

- удержал излишне или не смог удержать.

При заполнении справки с признаками 2 и 4 есть свои особенности:

- «Сумма налога исчисленная» — сумма начисленного НДФЛ;

- «Сумма налога, не удержанная налоговым агентом» — сумма налога, которая не была удержана;

- «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» — прочерки.

Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

Этот раздел предназначен для вычетов — стандартных, социальных и имущественных. Чтобы получить вычет, кроме стандартного, сотрудник должен взять в ИФНС уведомление и передать его работодателю.

Заполняется раздел так:

- «Код вычета» — коды из Приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387@;

- «Сумма вычета» — сумма по этому коду;

- «Код вида уведомления»:

- 1 — имущественный вычет;

- 2 — социальный вычет;

- 3 — уменьшение налога на фиксированные авансовые платежи;

- параметры уведомления: номер, его дата и код выдавшей ИФНС.

Блок подтверждения достоверности

В зависимости от того, кто ставит подпись на 2-НДФЛ, нужно указать код:

- 1 — документ подписал сам налоговый агент или правопреемник;

- 2 — документ подписал законный представитель.

Справку может подписать директор организации или предприниматель, правопреемник, а также доверенное лицо. В последнем случае в нижней строке прописываются наименование и реквизиты доверенности. Выше нужно указать ФИО представителя.

Приложение

В Приложении необходимо указать сумму дохода и вычета (при наличии) за каждый месяц, а также соответствующий им код. Стандартные, социальные и имущественные вычеты не указываются. Данные вносятся в хронологическом порядке.

В столбце «Код дохода / Код вычета» нужно указать соответствующий код из приказа № ММВ-7-11/387@.

Приложение № 1. Коды документов, удостоверяющих личность

| Код документа | Наименование документа |

|---|---|

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 19 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Приложение № 2. Коды форм реорганизации (ликвидации)

| Код | Наименование |

|---|---|

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| Ликвидация |

Что такое 2-НДФЛ и для чего она нужна?

2-НДФЛ – справка, в которой отражаются доходы физического лица за отчетный период (год) и удержанные налоги. Предприятия обязаны передавать такие документы по своим сотрудникам в налоговые органы ежегодно. Также справки выдаются работодателем сотрудникам по их личному заявлению с целью подтверждения уровня дохода, например, при оформлении кредита.

Какие требования предъявляются к справке по форме 2-НДФЛ?

Справка заполняется по форме, приведенной в Приложении 1 к Приказу ФНС России от 30.10.2015 N ММВ-7-11/485@. Ее могут оформлять компании, индивидуальные предприниматели, адвокаты, нотариусы, представительства иностранных предприятий в России, выплачивающие физическим лицам заработную плату, дивиденды и доходы других видов. Справка по форме 2-НДФЛ отражает сведения о доходе физлица за 1 календарный год. Если необходимо подтверждение дохода за 2, 3 или больше лет, на каждый год выдается отдельный документ.

Как заполнить справку 2-НДФЛ?

В справку вносятся следующие сведения:

- Заголовок: год, порядковый номер справки, дата оформления документа, признак («1» – при удержании НДФЛ из доходов работника, «2» – при невозможности удержать НДФЛ), номер корректировки, код налоговой инспекции.

- Сведения о налоговом агенте (работодателе).

- Сведения о физическом лице, в отношении доходов которого оформляется справка.

- Сведения о доходах физического лица и налоговой ставке, которая применяется к ним.

- Данные о налоговых вычетах физического лица (социальных, имущественных и прочих).

- Данные об общих суммах доходов и уплаченных налогов.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Нормативно-правовая база

- Налоговый Кодекс РФ.

- Приказ ФНС России от 30.10.2015 N ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме».

Образец формы 2-НДФЛ 2021 года: скачать онлайн бесплатный шаблон

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП