Налоговая декларация 3-ндфл в 2020-2021 годах — как заполнить?

Содержание:

- Сдать декларацию на возврат подоходного налога

- Плательщики и объект налогообложения

- Что делать с требованием от ФНС?

- Полный перечень лиц, обязанных подавать налоговую декларацию

- Пошаговая инструкция по подаче декларации 3-НДФЛ через Госуслуги

- Налоговая декларация по земельному налогу

- Справка 3 НДФЛ – что это?

- Как заполнять бланк заявления на возврат ндфл

- Скачать бланк заявления на возврат подоходного налога вы можете внизу страницы

- Заявление на налоговый вычет подается в налоговую инспекцию

- Заявление на возврат НДФЛ

- Форма заявления

- Порядок заполнения заявления

- КБК и ОКТМО

- Образец заполнения заявления на возврат НДФЛ в 2019 году

- Заявление о возврате излишне уплаченных налогов

- Декларация на возврат налога за покупку жилья

- Способы подачи декларации в налоговую

- Правила составления декларации, ее состав

- Шаг 3. Получение идентификатора абонента

- Внесение в налоговую декларацию изменений и дополнений

Сдать декларацию на возврат подоходного налога

Чтобы получить налоговый вычет заполнить декларацию за прошлый год.

Срок подачи для физических лиц – до июля 2018 года. Когда подается декларация по стандартным условиям то дата подачи установлена законом. На 2018 год гражданин должен задекларировать свои доходы в налоговой службе

Данные в 3-НДФЛ обязательно вносятся на основании справки 2-НДФЛ. Этот документ нужно приложить к декларации. Если вы хотите заполнить ее на сайте ФНС, то пройдите регистрацию, войдите в личный кабинет и заполните бланк по образцу.

В заявлении необходимо указывать обоснованную документами причину, по которой вам полагается возврат.

Срок возврата подоходного налога после подачи декларации

Срок подачи 3-НДФЛ установлен законом. Если не сдать декларацию вовремя, могут появиться проблемы в виде штрафов и пени. Но есть исключения из правил подачи для физических лиц – человек, который заполняет форму 3-НДФЛ ради того, чтобы получить возврат имущественного вычета может подавать декларацию в течение всего текущего года. Место рассмотрения – ФНС по месту регистрации (прописки).

Сколько рассматривается декларация? Сроки рассмотрения от 30 дней. Имущественный вычет можно получить и в течение 3 месяцев, особенно когда дело касается ипотеки.

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Что делать с требованием от ФНС?

Если подать декларацию, инспекция прекращает бездекларационную проверку и начинает новую камеральную, уже по декларации и документам, которые подал налогоплательщик. В ходе новой проверки инспекция будет использовать также информацию, которую получила в рамках прекращенной камералки, в том числе сведения из Росреестра.

В ситуации, когда декларацию вы подавать не обязаны, ИФНС удовлетворится письменными пояснениями и закроет тему.

Если никак не отреагировать на требование о представлении пояснений либо если оно до вас не дошло, налоговая составит акт камеральной проверки.

Напоминаем: письмо из налоговой считается полученным на шестой рабочий день с момента его отправки, даже если самого факта получения корреспонденции не было. Никого не интересует, что вы не проживаете по адресу регистрации, уехали в отпуск или командировку. Письмо вам отправили, и это значит, что через 6 рабочих дней вы его получили.

Акт налоговая высылает налогоплательщику вместе с извещением о рассмотрении материалов проверки. В акте будет сумма и расчет доначисленного НДФЛ.

На этом этапе ситуацию все еще можно спасти, подав возражения на акт с приложением документов, например, подтверждающих расходы на покупку недвижимого имущества. В этом случае инспекция предоставит вам вычет не 1 млн рублей, а в размере документально подтвержденных расходов на покупку недвижимости.

Полный перечень лиц, обязанных подавать налоговую декларацию

Согласно пункту 1 статьи 229 Налогового кодекса РФ (по форме — 3-НДФЛ) представляется налогоплательщиками, указанными в статьях 227, 2271 и 228 НК. В указанных статьях содержится исчерпывающий перечень лиц, обязанных подать декларацию до 30 апреля. К таким лицам относятся:

-

Лица, получившие доходы:

-

от продажи имущества, если такое имущество находилось в собственности на момент продажи (например, от продажи квартиры, дачи, гаража, автомобиля и т. п.), а также от продажи имущественных прав;

-

по (например, доходы от сдачи имущества в наём () квартиры, дачи, гаража, автомобиля и т. п.);

-

в порядке в денежной или натуральной форме (, транспортные средства, акции, доли, паи и т.д.) от лица, не являющегося или ;

-

в виде вознаграждения, выплачиваемого им как (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

-

при получении которых не был удержан налог (к примеру, при выплате зарплаты работнику по решению суда). При этом надо иметь в виду, что обязанность по уплате НДФЛ самим возникает только после того, как он об этом узнает. Следовательно, работодатель (бывший работодатель) обязан письменно уведомить налоговую инспекцию и работника о том, что с дохода работника работодателем налог не был удержан.

Достаточно долго налоговики не могли внятно разъяснить в — какой форме должно быть такое уведомление. Наконец, это случилось: по мнению ФНС работодатель обязан уведомить работника путем выдачи справки о доходах ().

Письмом от 10.04.2017 № БС-4-11/6723@ ФНС России разъяснила следующее:

-

не обязано представлять декларацию по доходам, полученным с 01.01.2016, при получении которых налоговыми агентами не был удержан налог (в том числе с выплат штрафов физическим лицам, предусмотренных законодательством РФ), сведения о которых представлены налоговыми агентами в порядке, установленном пунктом 5 статьи 226 и пунктом 14 статьи 226.1 НК;

-

в этом случае физ. лицо уплачивает НДФЛ не позднее 1 декабря года, следующего за истекшим , на основании направленного налоговым органом налогового уведомления об уплате налога;

-

налогоплательщики вправе подать налоговую декларацию в налоговый орган по месту жительства (например, с целью получения налоговых вычетов);

-

в налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, если иное не предусмотрено данным пунктом, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода. Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217 НК (за исключением доходов, указанных в пунктах 60 и 66 статьи 217 НК), а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных статьями 218 — 221 НК.

в виде выигрышей в лотерею, тотализатор или других рисковых играх, от участия в акциях, конкурсах и т.п.;

от источников, находящихся за границей (за исключением российских военнослужащих и некоторых других категорий), если они являются налоговыми резидентами РФ

Лица, желающие получить через ФНС:

Схематично это можно показать так:

Куда подавать налоговую декларацию

Подавать налоговую декларацию необходимо в налоговую инспекцию по месту жительства (постоянной регистрации (прописки)).

Куда сдавать декларацию о доходах:

Способ подачи декларации значения не имеет. Ее можно подать:

-

лично (если у Вас есть несколько часов времени, чтобы постоять в очереди в инспекции);

-

через представителя (по );

-

по почте (лучше — заказным письмом с уведомлением о вручении и описью почтового вложения);

-

через интернет (если у Вас есть электронная цифровая подпись).

Срок подачи декларации

налоговую декларацию за предыдущий год, надо подать до 30 апреля года, следующего за отчетным.

Лица, которые хотят получить социальный или имущественный налоговый вычет, вправе подать декларацию в любое время по окончании .

В том случае, если лицо, обязанное подать налоговую декларацию, не подаст до 30 апреля декларацию, оно будет привлечено к налоговой ответственности.

Ответственность предусмотрена статьей 119 Налогового кодекса РФ в виде штрафа в размере 5% от суммы налога, подлежащей уплате,но не меньше 1 000 рублей и не больше 30% от суммы налога.

Как правильно заполнить налоговую декларацию (одновременно получив имущественный налоговый вычет, т.е. «убить сразу двух зайцев»).

Пошаговая инструкция по подаче декларации 3-НДФЛ через Госуслуги

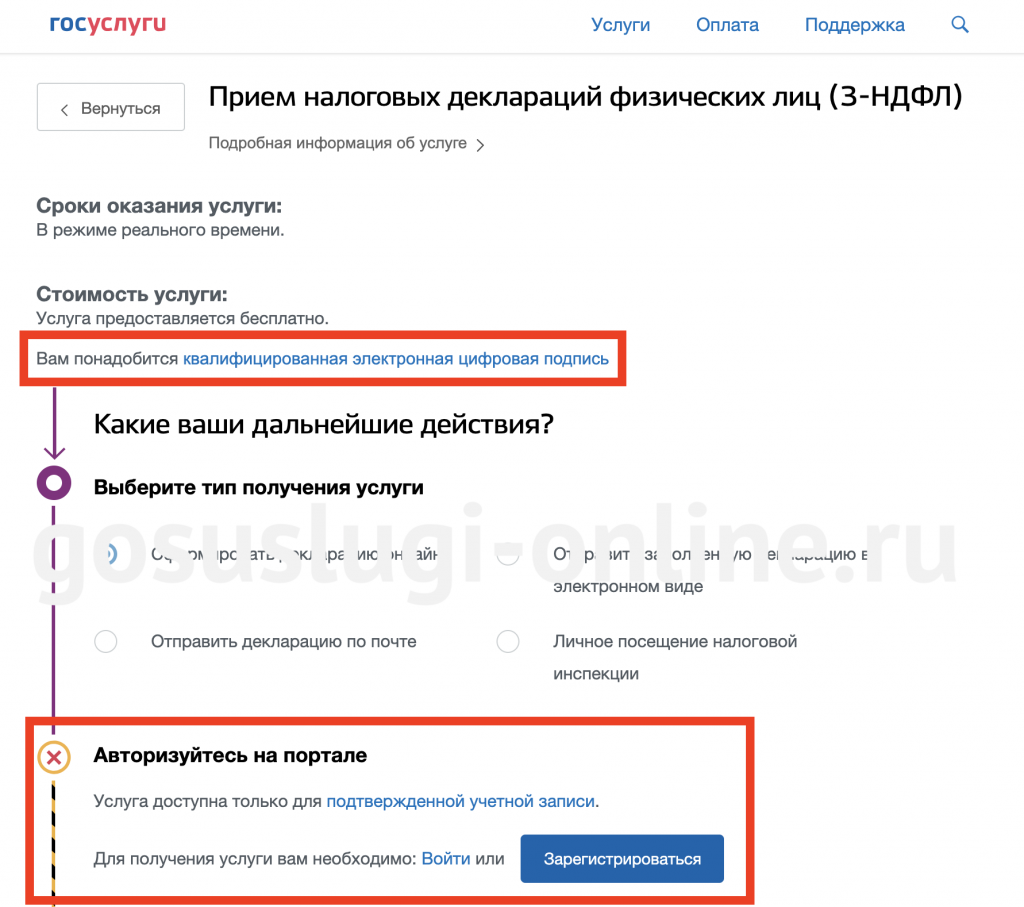

В первую очередь важно будет уточнить, что для заполнения 3-НДФЛ на сайте gosuslugi.ru необходимо соблюсти два условия:

- Чтобы воспользоваться данной услугой в электронном виде, необходимо быть зарегистрированным пользователем портала и иметь подтвержденную учетную запись.

- Для подачи декларации онлайн на сайте понадобится квалифицированная электронная подпись.

Если у вас уже есть подтвержденная учетная запись единого госпортала, осуществите вход в личный кабинет госуслуг и следуйте нашим инструкциям.

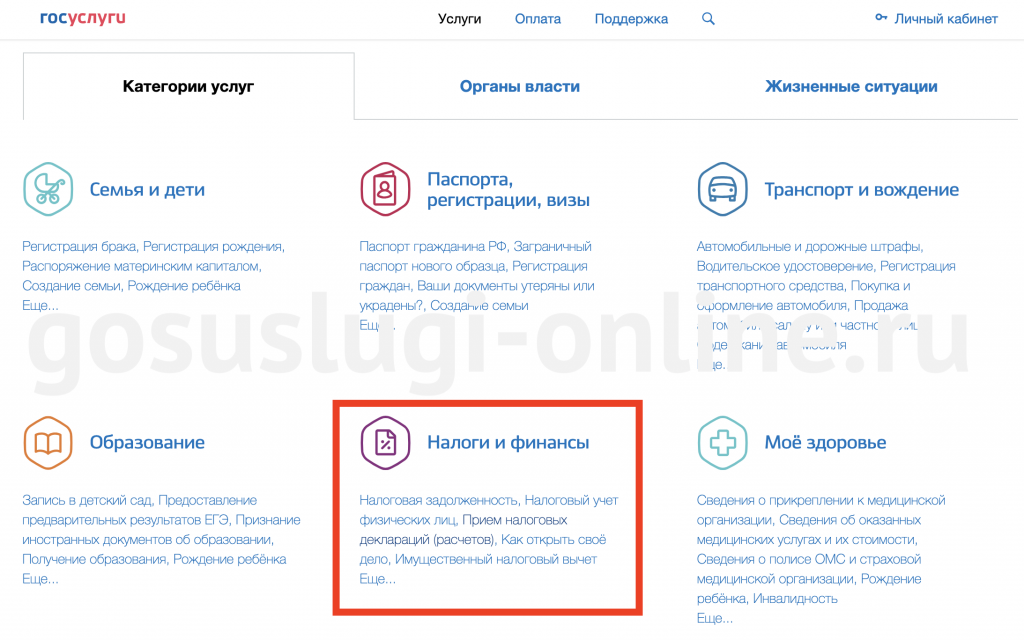

Поиск электронной услуги

Так как мы собираемся отчитаться перед государством о собственных доходах (как физического лица) и заплатить положенные налоговые сборы, интересующую услугу логично будет искать в разделе Налоги. Для этого на главной странице портала или в общем каталоге государственных услуг для граждан необходимо найти соответствующий информационный блок:

Здесь вы можете сразу выбрать пункт «Прием налоговых деклараций (расчетов)», чтобы приступить непосредственно к процессу подачи 3-НДФЛ через Госуслуги, или перейти внутрь самого раздела «Налоги и финансы» и ознакомиться со всеми предложенными возможностями. На детальной странице раздела вы увидите список популярных услуг и жизненных ситуация, связанных с данной сферой, а также ответы на часто возникающие у населения вопросы и полезные информационные материалы.

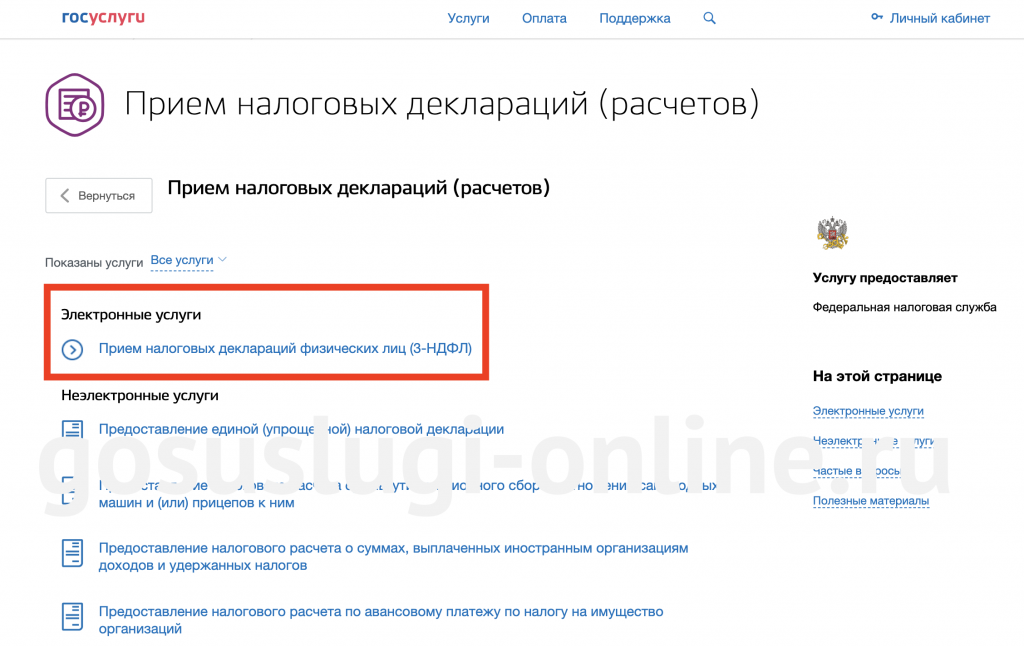

На странице услуги по приёму деклараций вы увидите полный список доступных электронных и неэлектронных услуг, как для физических лиц, так и для коммерческих предприятий и индивидуальных предпринимателей. На данный момент в электронном виде доступна только услуга «Прием налоговых деклараций физических лиц (3-НДФЛ)». Именно она нас и интересует.

Нажимаем на ссылку и переходим к заполнению требующихся форм.

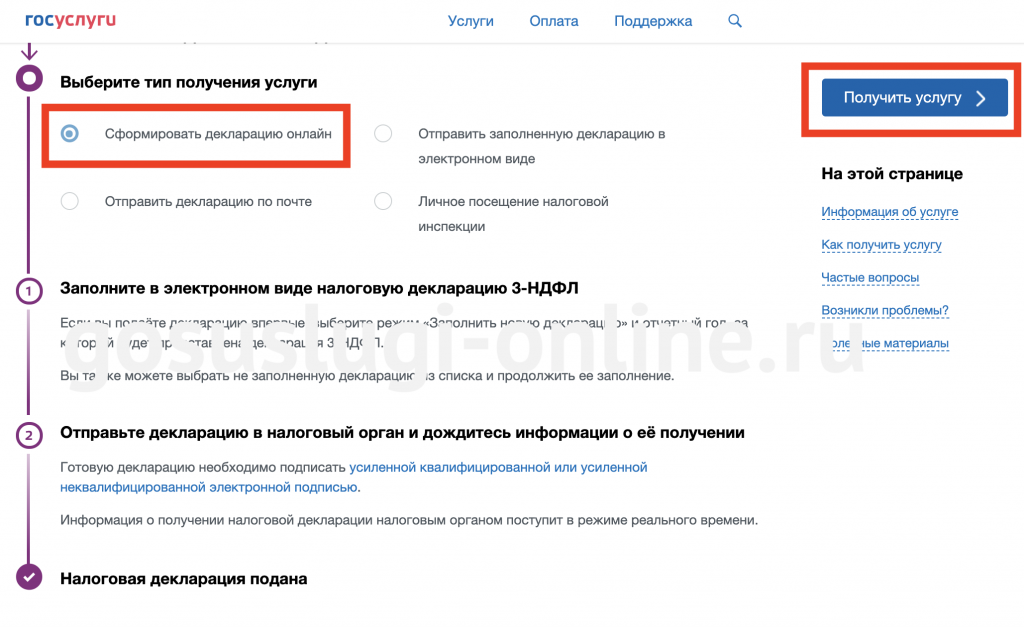

Выбор способа получения услуги

Перед вами на выбор будет представлено 4 варианта:

- Сформировать декларацию онлайн

- Отправить заполненную декларацию в электронном виде

- Отправить декларацию по почте

- Личное посещение налоговой инспекции

Для отправки информации о доходах физлица через Госуслуги, выберите первый вариант и нажмите кнопку «Получить услугу», как показано на картинке ниже:

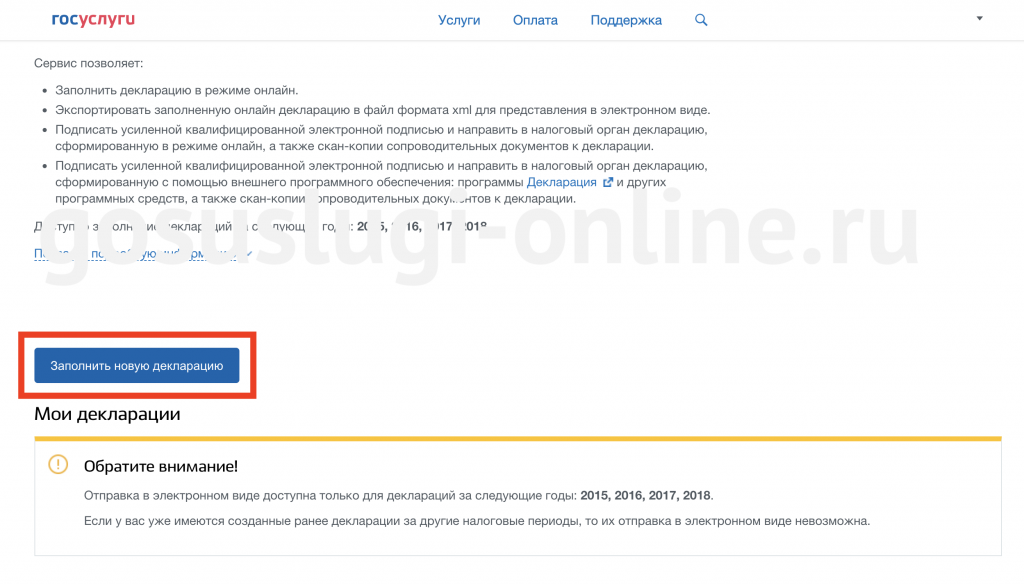

Заполнение декларации 3-НДФЛ онлайн

В открывшемся окне вы увидите подробное описание сервиса. Внимательно ознакомьтесь с предложенной информацией и нажмите кнопку «Заполнить новую декларацию» в конце страницы.

Через сайт госуслуг в режиме онлайн можно отчитаться только о доходах за 2015-2018 года. Выберите в открывшемся окне нужный год и перейдите далее.

Система попросит вас дать согласие на обработку предоставленных данных и передачу их на сервера ФНС. Поставьте галочку и нажмите кнопку «Продолжить».

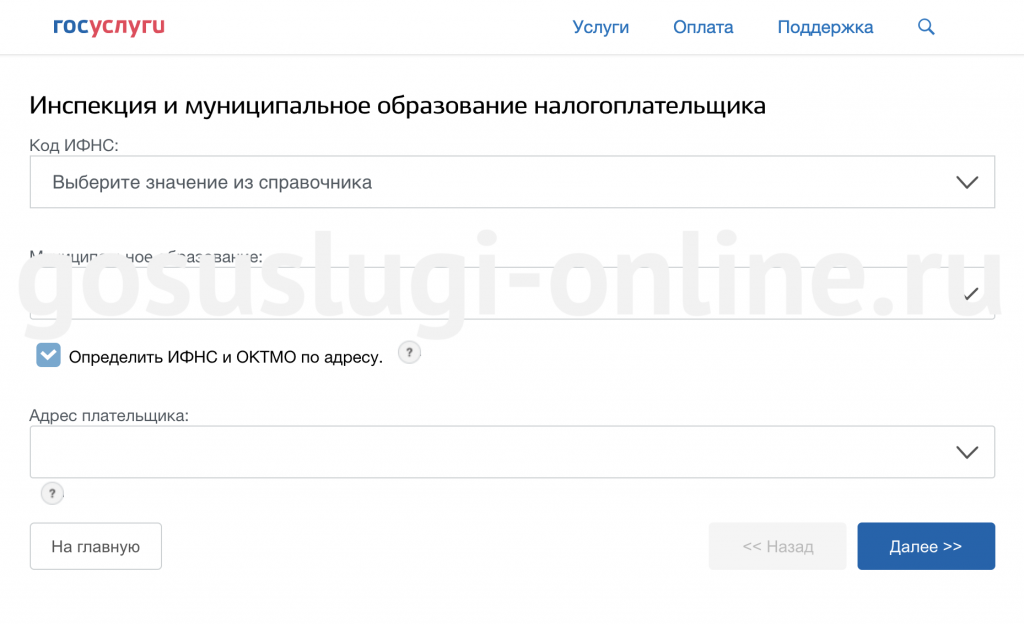

На следующем шаге необходимо будет заполнить данные декларации — сведения о вас как о налогоплательщике:

- выбрать категорию из предложенного списка;

- проверить личные и паспортные данные, которые автоматические заполнятся соответствующими данными из личного кабинета госуслуг;

- указать код ИФНС (выбрать из справочника) и ОКТМО или позволить системе определить их автоматически по вашему адресу;

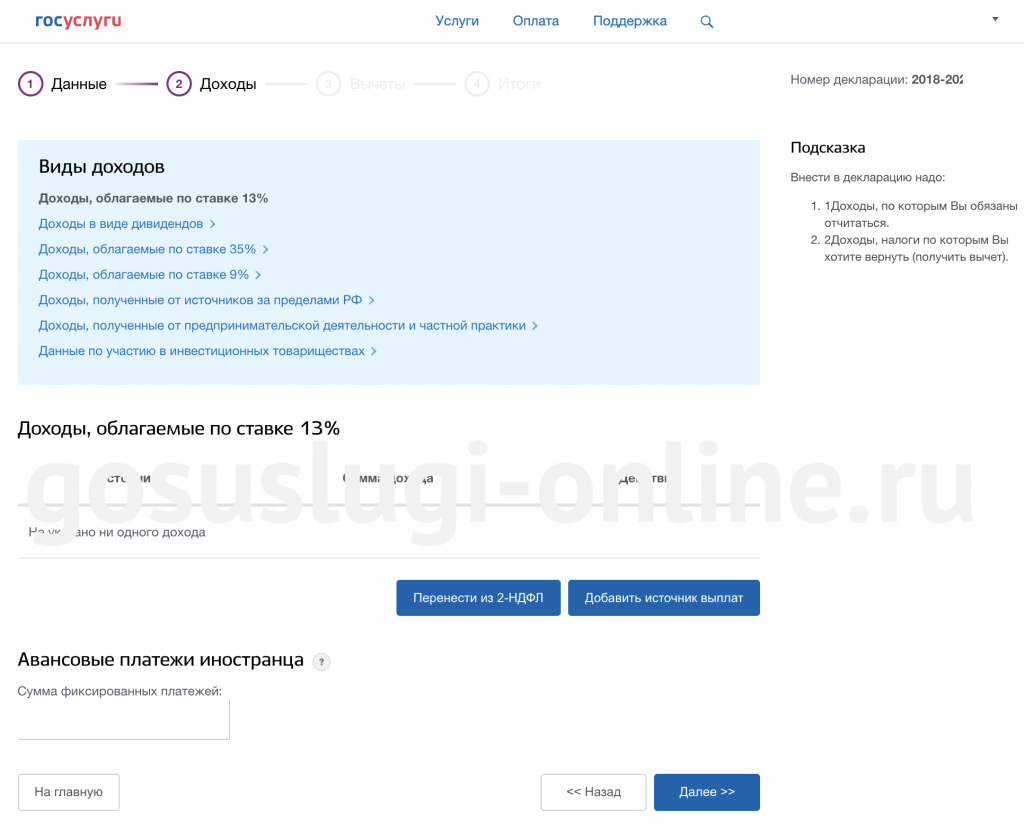

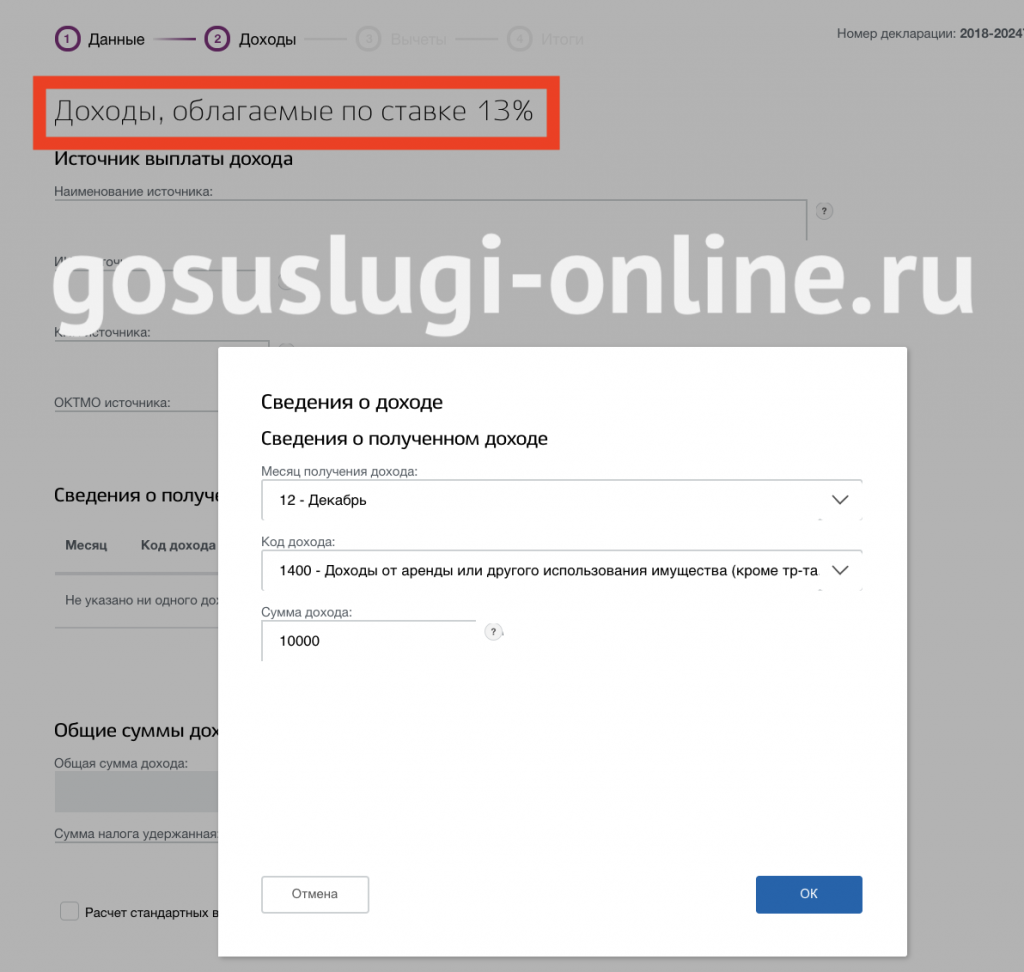

На следующем шаге требуется указать тип дохода и добавить информацию о самом доходе и его источнике, нажав на соответствующую кнопку. Заполняемые поля в появившейся форме будут зависеть от вида декларируемой прибыли.

Например, если вы хотите показать доходы с аренды квартиру, то следует выбрать вариант «Доходы, облагаемые по ставке 13%», на открывшейся странице нажать кнопку «Добавить доход» и в качестве кода указать опцию «1400 — Доходы от аренды или другого использования имущества (кроме тр-та. и связи)».

Для каждого месяца укажите сумму полученной выплаты.

Для каждого месяца укажите сумму полученной выплаты.

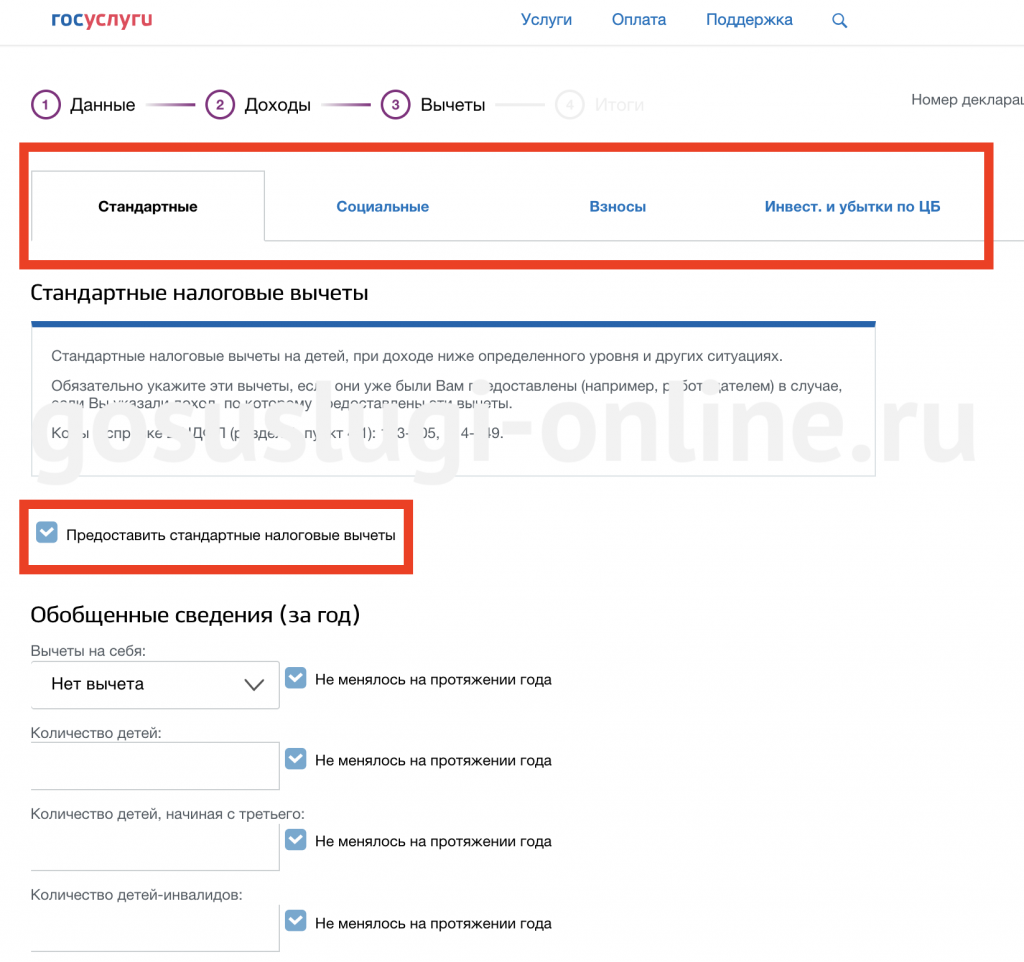

После того, как все источники выплат за декларируемый период будут добавлены в таблицу, перепроверьте информацию и нажмите кнопку «Далее». На экране появятся вкладки со справочной информацией по предоставлению налоговых вычетов. Для получения нужного вычета перейдите к соответствующей вкладке, нажмите на текст «Предоставить вычеты» и заполните предложенную форму.

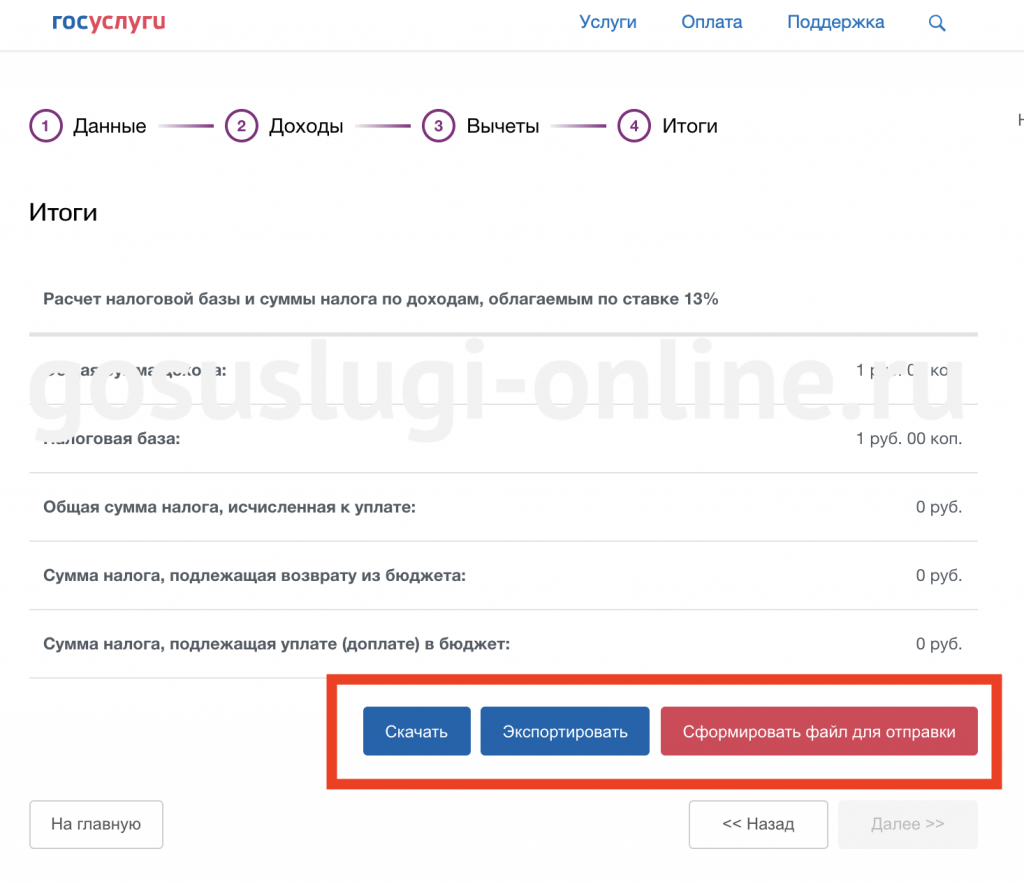

На последнем шаге вы увидите итоговую таблицу со всеми сведениями. Сформированную через госуслуги декларацию можно скачать в виде pdf файла и распечатать, экспортировать в xml для дальнейшего редактирования в специальных программах и сформировать файл, чтобы сдать 3-НДФЛ через Госуслуги.

Остается только нажать на кнопку «Сформировать файл для отправки», при необходимости прикрепить сопроводительные файлы, подписать сформированные документы с помощью УЭК при наличии установленного на устройстве ПО и действительного ключа усиленной квалифицированной электронной подписи для данного налогоплательщика, и отправить декларацию 3-НДФЛ в ФНС.

Налоговая декларация по земельному налогу

В соответствии с приказом ФНС РФ от 28.10.2011, декларация заполняется как организациями, так и физическими лицами (ИП), касательно земельных участков, предназначенных для ведения предпринимательской деятельности (например, фермерство) и принадлежащих владельцам на праве собственности, а также на праве постоянного пользования. Предоставляются в НИ по месту расположения данного земельного участка.

Разделы декларации:

- титульный лист;

- раздел 1: «Сумма земельного налога, подлежащая уплате в бюджет»; авансовые платежи в строке: 023, 025, 027;

- раздел 2: «Расчет налоговой базы и сумма земельного налога».

Справка 3 НДФЛ – что это?

НДФЛ – налог на доход физического лица, удерживаемый работодателем с заработной платы сотрудника. Участия последнего не требуется – документация оформляется бухгалтерией, налог автоматически отчисляется в ИФНС. Иногда граждане самостоятельно рассчитывают налог и подают декларацию 3-НДФЛ в филиал налоговой службы. В документе гражданин отчитывается за дополнительный доход от продажи имущества, выигрыша в лотерею, премиального вознаграждения и т. д.

СПРАВКА! Форма декларации утверждена Приказом ФНС от 24.12.2014. Это документ строгой отчетности, состоящий из 2 разделов и листов с буквенным обозначением от А до И.

Бланк предусматривает всевозможные источники доходов, из которых налогоплательщик выбирает соответствующие его ситуации. Формуляр содержит отдельные графы для указания сумм, подлежащих возврату заявителю. Такие суммы относятся к налоговым вычетам, под них отведено 5 страниц.

Зачем нужна декларация?

Налогоплательщик самостоятельно заполняет 3-НДФЛ в двух ситуациях:

- Необходимо отчитаться перед налоговым органом о доходах физического лица, полученных из источника, отличного от основного места работы (продажа имущества, рента, выигрыш, презент и пр.). Индивидуальные предприниматели, работающие на ОСН, а также специалисты частной практики (адвокаты, нотариусы) информируют ИФНС о доходах, полученных от профессиональной деятельности.

- Планируется вернуть НДФЛ частично или в полном объеме согласно правилам налоговых вычетов.

Как заполнять бланк заявления на возврат ндфл

Здесь представлен бланк заявления на имущественный, социальный и стандартный налоговый вычет при подаче декларации 3-НДФЛ в налоговую инспекцию.

Чтобы заполнить поля платежных реквизитов, для правильного перечисления денежных средств, вам поможет статья как узнать свой номер счета и реквизиты банка.

С остальными графами заявления, такими как номер ИФНС (в который вам предстоит обратиться), и номером ИНН вам помогут соответствующие статьи, с которыми вы сможете ознакомиться перейдя по ссылкам.

Скачать бланк заявления на возврат подоходного налога вы можете внизу страницы

Он представлен в формате word, который вы сможете открыть на компьютере и заполнить самостоятельно, либо распечатать бланк и внести недостающие данные шариковой ручкой (печатными буквами).

Проблем, с заполнением заявления на налоговый вычет, возникнуть не должно. Все необходимые данные вы сможете найти в собственных документах и на нашем сайте. Главное — аккуратность и внимательность.

Заявление на налоговый вычет подается в налоговую инспекцию

Вместе с заполненной декларацией 3-НДФЛ, и, с необходимым для этого, пакетом документом. Декларация должна быть заполнена либо в программе, и распечатана на листах формата А4 (обычный альбомный лист), либо печатными буквами на бланках, того же формата А4. Первый вариант заполнения несомненно лидирует, так как требует значительно меньше знаний, но выбор остается за вами.

Заявление на возврат НДФЛ

Заявление на возврат НДФЛ является обязательным документом, необходимым для получения вычета за лечение через налоговый орган по окончании года.

Если вы планируете получать данную льготу по месту работы необходимо составить другое заявление – о подтверждении права на вычет у налогового агента.

Примечание: ознакомиться с заявлением на возврат НДФЛ при покупке квартиры можно здесь, с заявлением на возврат НДФЛ при заявлении вычета за обучение – здесь.

Форма заявления

Отказать в приеме собственноручно составленного заявления налоговый орган не вправе.

Бланк заявления на возврат НДФЛ, рекомендованный ФНС (форма по КНД 1150058) – скачать в формате Excel.

Произвольная форма заявления на возврат НДФЛ – скачать в формате Word.

Порядок заполнения заявления

Официального порядка заполнения заявления – нет, но в нем необходимо указать следующие сведения:

- Наименование (код) налогового органа, в который подается документ.

- Основание получение льготы.

- Данные о заявителе вычета (ФИО, ИНН, паспортные данные, место регистрации).

- Данные о расчетном счете и банке его открывшем.

- Дата и подпись.

При заполнении бланка, рекомендованного ФНС, обратите внимание на подсказки, приведенные в конце 3 листа

КБК и ОКТМО

ОКТМО – это Общероссийский классификатор территорий муниципальных образований ОК – 033-2013.

В заявлении на возврат НДФЛ необходимо указать тот же ОКТМО, что указан в разделе 1 в строке 030 Декларации и листе А по строке 050.

Обратите внимание, что если в декларацию было внесено больше одного источника доходов, и вычет заявляется по доходам, полученным со всех мест работы, то заявлений должно быть столько же, сколько в 3-НДФЛ было указано работодателей. Количество заявлений на возврат НДФЛ должно быть равно количеству разделов 1 декларации 3-НДФЛ

КБК – код бюджетной классификации. Каждому налогу и каждому действию с ним (зачету, возврату, перечислению в бюджет) соответствует определенный код КБК.

Код бюджетной классификации, указываемый в 2019 году в заявлении на возврат НДФЛ – 182 1 01 02010 01 1000 110.

Примечание: при составлении заявления в произвольной форме, указание КБК и ОКТМО не требуется. Их необходимо указать лишь в заявлении, форма которого рекомендована ФНС (КНД 1150058).

Образец заполнения заявления на возврат НДФЛ в 2019 году

Ниже вы можете ознакомиться с образцами заполнения заявления на возврат НДФЛ при заявлении вычета за лечение.

Образец заявления на возврат НДФЛ (произвольная форма) – скачать в формате Word.

Образец заявления на возврат НДФЛ, заполненного по форме, рекомендованной ФНС РФ – скачать в формате Excel.

Заявление о возврате излишне уплаченных налогов

Излишне уплаченные налоги, пени, штрафы могут быть не только зачтены в счет существующей задолженности или предстоящих платежей по налогам того же вида, но и возвращены налогоплательщику по его заявлению (п.п.1, 14 ст. 78, п.п. 1, 9 ст. 79 НК РФ).

О том, как составить заявление о возврате суммы излишне уплаченного налога, расскажем в нашей консультации.

Декларация на возврат налога за покупку жилья

Если вы хотите вернуть часть денег с покупки жилья, необходимо приложить к 3-НДФЛ:

- договор купли-продажи с указанием точной цены;

- если есть ипотека, то договор с банком;

- реквизиты банка;

- номер расчетного счета;

- паспортные данные

- выписку со счета или расписку о передаче денег;

- квитанции;

- выписку из ЕГРП;

- все другие документы, сопровождающие сделку.

- 2-НДФЛ;

- Заявление.

Онлайн декларация на возврат налога за квартиру, имущество может быть составлена только если у вас есть электронная подпись. В других случаях вы можете заполнить бланк:

- самостоятельно;

- с помощью профессионалов;

- скачать программу (например 1-С) и заполнить в полуавтоматическом режиме.

Но в каждом из этих случаев нужно распечатать документ, поставить свою подпись и отправить одним из способов:

- отнести в налоговую самому;

- подписать доверенность и отослать декларацию с поверенным;

- переслать по почте;

- передать курьерской службой;

- отсканировать подписанную декларацию и отправить электронной почтой.

Заполнить декларацию на возврат налога на жилье

Как самостоятельно Образец заполнения декларации на сайте ФНС. Чтобы посмотреть как самому все заполнить, совершите следующие шаги:

Зайдите на налог.ру;

Заполнение декларации физическими лицами

Заполните:

- Лист 001 (ваши данные);

- Лист А «Доходы от источников РФ». Здесь вы, опираясь на 2-НДФЛ, вносите все ваши доходы, пишите код (из приложения 3. если у вас есть работодатель – в строке 020 пишите 06);

- Данные перейдут во второй раздел;

- Лист Д1 – здесь информация о квартире;

- Раздел 2 – расчет вычета. Действуйте, как написано перед каждой строкой и вписывайте нужные цифры.

Покупка квартиры при ипотеке отражается так же, как и при приобретении сразу, но нужно указать проценты, которые платите банку.

Способы подачи декларации в налоговую

Документ подается вместе с другими бумагами, подтверждающими расходы физлица:

- выписка 2-НДФЛ или из ЕГРН;

- договор о покупке квартиры;

- справка из банка об уплаченных процентах;

- договор дарения и т. д.

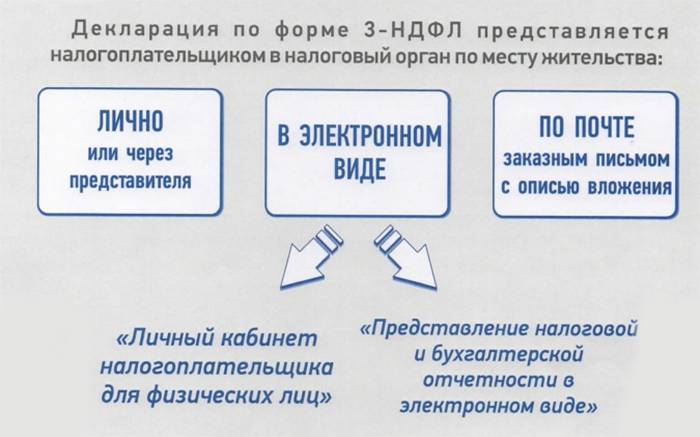

Декларацию подают:

- при личном визите в ФНС или через представителя;

- в электронном виде;

- заказным письмом по почте.

Личный визит или через представителя

Гражданин может посетить ИФНС по месту жительства или регистрации и передать пакет документов сотруднику учреждения. Инспектор проверит правильность заполнения бланка. Представитель при наличии нотариально заверенной доверенности может подать документы от лица другого человека.

Отправка письмом по почте

В конверт А4 вкладывают заполненную декларацию и пакет документов. Обязательно проводят опись вложения в 2 экземплярах: один остается у почтальона, а второй направляется в ИФНС.

Отправляют 3-НДФЛ ценным письмом.

В электронном виде

При подаче декларации через интернет отчетный файл формируется автоматически. Для отправки нужна электронная подпись или регистрационная карта с учетными данными. Минус способа – периодические технические неполадки на ресурсе.

Портал Госуслуги

- Регистрация на сайте. Гражданин вводит Ф.И.О., номер мобильного или электронную почту. В СМС или письмом на email придет пароль.

- Процедура подтверждения личных данных. В профиле заполняется СНИЛС, информация из паспорта.

- Получение ЭЦП в аккредитованном удостоверяющем центре.

- Авторизация на портале Госуслуги.

- Заполнение электронной версии декларации З-НФДЛ.

- Подпись бланка ЭЦП.

- Проверка декларации ИФНС.

- Результат отобразится на вкладке личного кабинета через 3 месяца.

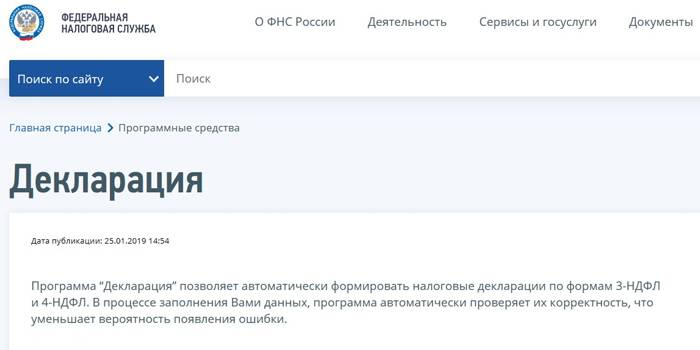

Программа «Декларация» на сайте ФНС

Приложение автоматически формирует документы по формам 3-НДФЛ, 4-НДФЛ, проверяет оформление заполненного бланка. На официальном сайте присутствует инструкция по установке программы на компьютер.

После заполнения бланк распечатывают и подают в ИФНС по месту учета или отправляют заполненный документ через личный кабинет налогоплательщика.

Инструкция:

- Сохраните файл формата xml.

- Авторизуйтесь на сайте ИФНС.

- Перейдите в раздел «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ».

- Выберите пункт «Направить сформированную декларацию».

- Выберите год отчета и файл.

Личный кабинет налогоплательщика

Физлицу нужно зарегистрироваться на официальном сайте ФНС. Для этого потребуется регистрационная карта, ЭЦП или учетная запись в Единой системе идентификации и аутентификации.

Для отправки отчета нужно подписать бланк неквалифицированной цифровой подписью.

Как получить ЭЦП в личном кабинете налогоплательщика:

- Откройте раздел «Профиль».

- Кликните по строке «Получение сертификата ключа проверки электронной подписи». Сформируйте запрос.

- Выберите вариант хранения ЭЦП. Проверьте личные данные. Введите пароль для доступа к ЭЦП. Отправьте запрос на формирование сертификата.

- После формирования ЭЦП появится надпись «Сертификат успешно выпущен».

Порядок действий после авторизации:

- Перейдите во вкладку «Налог на доходы ФЛ и страховые взносы». Выберите «3-НДФЛ».

- Кликните на строку «Заполнить/отправить декларацию онлайн».

- Нажмите на кнопку «Заполнить новую декларацию».

- Поля с Ф.И.О. заполняются автоматически. При указании ИНН сведения о гражданстве, дате и месте рождения вводить не надо. Проверка данных проводится автоматически.

- После заполнения бланка загрузите подтверждающие справки через кнопку «Добавить документ».

- После сохранения документов откройте раздел «Подписать ключом усиленной неквалифицированной электронной подписи, который хранится в защищенном хранилище ФНС России». Введите пароль, нажмите на кнопку «Подписать и направить».

- Информация о приеме документов отображается на вкладке «История документооборота». Заявление на возврат налога заполняется отдельно.

Правила составления декларации, ее состав

Заполнение 3-НДФЛ возможно несколькими разными путями:

- Вручную.

- На ПК, к примеру, с помощью подготовленной формы в формате pdf (через Adobe Acrobat Reader).

- Через специальную программу «Декларация».

- Через сайт ФНС России.

При заполнении формы от руки на ее полях ставятся печатные заглавные буквы. Если какой-либо параметр отсутствует, на его месте делается прочерк. Все сведения в декларации должны быть правдивыми, внесение правок исключено.

Для упрощения работы можно пойти более простым путем — использовать программу «Декларация». Ее легко найти на офсайте ФНС РФ в секции «Программные средства» («Декларация»). Здесь можно в автоматическом режиме создавать декларации по двум формам 3-НДФЛ и 4-НДФЛ. Удобство в том, что при внесении информации ПО самостоятельно проверяет правильность указанных сведений, вычисляет необходимые параметры и проверяет корректность расчета вычетов и размера налогов. Кроме того, формируется итоговый документ для последующей передачи в ФНС. Документ с pdf-декларацией распечатывается и передается в ФНС (лично или почтой РФ). Второй вариант — направить заполненный документ в электронном виде через личный кабинет плательщика налогов.

Для уверенных пользователей сети подойдет способ с подачей декларации в ФНС в электронном виде через сайт налоговой службы. Для этого необходимо перейти в специальный сервис заполнения и передачи в электронной форме налоговой декларации 3-НДФЛ. Суть в том, чтобы внести необходимые сведения в режиме онлайн, сформировать xml-файл и передать его в электронной форме налоговой службе.

С помощью электронного сервиса сформированный документ подписывается ЭЦП (усиленной или квалифицированной). Далее в ФНС направляется декларация и сканированные копии сопроводительных бумаг. Использование ЭЦП и направление подписанного документа в ФНС с помощью сервиса возможно для декларации, созданной с применением софта «Декларация» или иного ПО.

В составе 3-НДФЛ должны быть следующие сведения:

- Прибыль, полученная в налоговый период (если иное не указано в НК РФ, статье 229, пункте 4).

- Источники перечисления доходов и налоговые вычеты.

- Размер налоговых выплат, удержанных агентами.

- Объем фактически перечисленных авансовых платежей за весь налоговый срок.

- Размер налога, который должен быть выплачен или возвращен по результатам налогового периода.

В декларации не обязательно прописывать следующие сведения:

- Прибыль, которая не облагается налогом или освобождается от такового. Такую информацию можно найти в НК РФ (статье 217).

- Прибыль, при начислении которой налог полностью удерживается налоговыми агентами (исключением являются ситуации, когда этот факт препятствует получению плательщиком налогов положенных по закону вычетов).

Перед внесением сведений в декларацию необходимо изучить письмо ФНС от 12.12.2017 года (номер — ГД-4-11/25247@). В документе рассмотрены распространенные ошибки, которые допускаются при внесении сведений в 3-НДФЛ.

Скачать образец составления декларации 3-НДФЛ

Форма 3-НДФЛ за 2017 год (скачать бланк)

Шаг 3. Получение идентификатора абонента

Декларация должна быть помечена уникальным идентификатором абонента – он присваивается ФНС при регистрации электронной подписи. Без него отправить декларацию не выйдет.

Чтобы зарегистрировать сертификат КЭП, сначала требуется выгрузить файл с ним из программы криптографической защиты, например, Крипто-Про (Crypto-Pro). Для этого нужно:

найти программу в меню «Пуск» и выбрать раздел «Сертификаты пользователя»(User Certificates):

в разделе «Личное» (Personal) – «Сертификаты» (Certificates) и кликнуть на нужный сертификат:

- о вкладке «Состав» (Details) нажать «Копировать файл» (Copy to file). Носитель с КЭП должен быть подключён к ПК;

- запустится Мастер экспорта сертификатов. В нём надо проверить, что выбрана опция «Не экспортировать закрытый ключ» – она отмечена по умолчанию:

указать место расположения файла сертификата и его имя.

Далее, чтобы подать отчёт по УСН через интернет, пора вернуться в сервис самостоятельной регистрации налогоплательщика. Здесь нужно нажать «Зарегистрировать сертификат», выбрать созданный файл и передать его на регистрацию:

После этого остаётся дождаться, когда в верхнем поле появится идентификатор абонента.

Внесение в налоговую декларацию изменений и дополнений

При обнаружении налогоплательщиком в поданной им налоговой декларации неотражения или неполного отражения сведений, а равно ошибок, приводящих к занижению суммы налога, подлежащей уплате, он обязан внести необходимые дополнения и изменения в налоговую декларацию.

Если предусмотренное в п. 1 ст. 81 НК РФ заявление о дополнении и изменении налоговой декларации производится до истечения срока подачи налоговой декларации, она считается поданной в день подачи заявления.

Если предусмотренное в п. 1 ст. 81 НК РФ заявление о дополнении и изменении налоговой декларации делается после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если указанное заявление было сделано до момента, когда налогоплательщик узнал об обнаружении налоговым органом обстоятельств, предусмотренных п. 1 ст. 81 НК РФ, либо о назначении выездной налоговой проверки.

Если предусмотренное п. 1 ст. 81 НК РФ заявление о дополнении и изменении налоговой декларации делается после истечения срока подачи налоговой декларации и срока уплаты налога, налогоплательщик освобождается от ответственности, при том что указанное заявление он сделал до момента, когда узнал об обнаружении налоговым органом обстоятельств, предусмотренных п. 1 ст. 81 НК РФ, либо о назначении выездной налоговой проверки. Налогоплательщик освобождается от ответственности в соответствии с этим при условии, что до подачи такого заявления он уплатил недостающую сумму налога и соответствующие ей пени.

Согласно постановлению Пленума Высшего Арбитражного Суда РФ от 28 февраля 2001 г. N 5 «О некоторых вопросах применения части первой Налогового кодекса РФ» при применении положений п. 3 и 4 ст. 81 Кодекса, предусматривающих освобождение налогоплательщика от ответственности в случае самостоятельного обнаружения и исправления им в установленном указанными нормами порядке допущенных при составлении налоговой декларации ошибок, судам необходимо исходить из того, что в данном случае речь идет об ответственности, предусмотренной п. 3 ст. 120 «Грубое нарушение правил учета доходов и расходов и объектов налогообложения» и ст. 122 «Неуплата или неполная уплата сумм налога» НК РФ

показать содержание