Пени и штрафы по хоздоговорам: бухучет и налогообложение у получателя

Содержание:

- Учет пени по контракту в 1С 8.3

- Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

- Штрафы ифнс проводки в бухучете

- Пени по налогам – проводки в 1С 8.3

- Расчет пени для штрафа НДС.

- Особенности применения штрафных санкций

- Проводки по штрафам

- Особенности отражения в бухгалтерском учете налоговых санкций

- Уголовная ответственность бухгалтера

- Штрафы: проводки в бухучете

- Куда отнести затраты по санкциям

- Отражение в бухгалтерском учете штрафов за нарушение налогового законодательства

- Ответственность бухгалтера после увольнения

- Расчет проводок при начислении штрафов/пений

- Условия, смягчающие ответственность

- На какой счет относить административные штрафы

Учет пени по контракту в 1С 8.3

Нормативное регулирование и схема в 1С

Штрафные санкции в адрес контрагента по контракту (договору) учитываются у продавца в:

- БУ:

- НУ:

- во внереализационных доходах по налогу на прибыль;

- в доходах УСН при зачислении денег на расчетный счет или в кассу.

Схема оформления в 1С

Чтобы отразить договорные пени автоматически и без ошибок, обратите внимание на Вид договора и Вид операции при поступлении на расчетный счет. Выберите аналитику, которая указана на схеме выше

Признанные штрафные санкции Организацией по контракту (договору) учитываются у покупателя в:

- БУ:

- НУ:

- во внереализационных расходах по налогу на прибыль;

- не являются расходами УСН, т.к. они не поименованы в закрытом перечне принимаемых расходов УСН.

Схема оформления в 1С

Подробнее Каким документом в 1С начисляются полученные от организаций штрафы, претензии принятые?

Как начислить штраф в 1С 8.3 проводки в учете продавца

Рассмотрим расчет и оформление в 1С на примере:

Начисление пени покупателю оформите через типовой документ Начисление пеней в разделе Продажи.

В документе заполните контрагента и договор, по которому нарушены обязательства.

от – дата начисления пени;

Рассчитайте пени автоматически по кнопке Заполнить или заполните табличную часть вручную.

Проводка Дт 76.02 Кт 91.01 в 1С 8.3 Бухгалтерия сформируется автоматически.

Аналитика по счету 91.01 задана разработчиками – подставляется та статья, для которой в поле Использование по умолчанию задан Документ «Начисление пеней».

Если такой статьи нет, она автоматически создастся в базе.

Изучить подробнее Как отразить претензию покупателю?

Штраф – проводки в 1С 8.3 и его признание в учете покупателя

Рассмотрим расчет и оформление в 1С на примере:

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Чтобы корректно отразить входящие штрафные санкции от контрагента обратите внимание на статью Штрафы, пени и неустойки к получению (уплате) и Вид договора. Сверьте аналитику в своем учете с данными приведенными выше

Итак, мы успешно разобрались с начислением пени и проводками в 1С 8.3 Бухгалтерия.

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки>;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

По каким налогам пени и штрафы Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Штрафы ифнс проводки в бухучете

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Административный штраф – проводки в бухгалтерском учете

Общие принципы отражения расходов в бухучете приведены в ПБУ 10/99 «Расходы организации».

Т.к. штрафы нельзя отнести к расходам, непосредственно связанным с основной деятельностью компании, то они могут быть отнесены к прочим расходам в соответствии с п. 11 ПБУ 10/99. Приведенный в этом пункте перечень является открытым, поэтому на его основании можно признать в качестве расходов и штрафные санкции.

В соответствии с Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н для учета прочих расходов применяется счет 91.

Таким образом, если компании начислены штрафы, проводки в бухучете будут связаны с этим счетом. Независимо от типа штрафа – нарушение ПДД или штраф трудовой инспекции – бухгалтерские проводки будут одинаковыми:

ДТ 91.2 – КТ 76 – начисление штрафа;

ДТ 76 – КТ 51 – штраф перечислен в бюджет.

Если предприятие оспаривало штрафные санкции в суде, но проиграло дело, взыскание могут производить судебные приставы. При этом проводки по исполнительному листу будут аналогичными рассмотренным выше.

В отличие от бухгалтерского, положения налогового учета содержат прямой запрет на включение в затраты штрафных санкций, перечисляемых в бюджет (п. 2 ст. 270 НК РФ).

В данном случае возникает постоянная разница между двумя видами учета в сумме начисленных штрафных санкций.

Поэтому, если организация осуществила начисление штрафа, проводки нужно дополнить операциями по отражению налоговых разниц в соответствии с ПБУ 18/02. В данном случае возникает постоянное налоговое обязательство (ПНО). Чтобы определить его величину, нужно умножить постоянную разницу на текущую ставку налога на прибыль.

ДТ 99 – КТ 68.4 – отражено ПНО

Таким образом, если организации был начислен штраф, проводки касаются не только расчетов с бюджетом, но и возникающих налоговых разниц.

Внесение работником суммы штрафа в кассу предприятия

Оформите документ Поступление наличных вид операции Прочий приход в разделе Банк и касса – Касса — Кассовые документы – кнопка Поступление.

Статья доходов — Получение штрафов, пеней, неустоек за неисполнение договоров: Вид движения — Прочие поступления по текущим операциям.

Пени по налогам – проводки в 1С 8.3

Нормативное регулирование и схема в 1С

Порядок отражение пеней необходимо утвердить в учетной политике. Выбранный способ повлияет на отражение пеней в бухгалтерской отчетности.

Варианты начисления налоговых пеней в бухучете и их отражение в Отчете о финансовых результатах могут быть следующие:

- Дт 91.02 Кт 68 – стр. 2350 «Прочие расходы»;

- Дт 99.01 Кт 68 – стр. 2460 «Прочее».

Что касается налогового учета, то пени по налогам, в расходах не признаются. И в декларации по налогу на прибыль они не показываются.

Штрафы, которые выставляют налоговики, учитываются аналогично пени, по тем же правилам.

Пени начисляются со следующего дня после нарушения срока оплаты и рассчитываются включительно по день уплаты пеней. При этом максимальный размер пени, который может быть начислен, не может превышать размер долга по налогу.

Например, срок уплаты первой 1/3 по НДС – 27.01.2020. Налог уплачен организацией с опозданием 10.02.2020. Пени будут начислены за период с 28.01.2020 по 10.02.2020 включительно т.е. за 14 дней.

Формулы для расчета пеней можно представить так:

- Пени за просрочку сроком до 30 дней (включительно):

- Пени за просрочку начиная с 31 дня:

где:

- Кд — количество дней задолженности;

- СР — ставка рефинансирования.

Изучить подробнее законодательную часть по начислению пени по налогам

Схема оформления в 1С

Пени по НДС – проводки в 1С 8.3

Рассмотрим начисление пени по НДС в 1С на примере:

Для начала рассчитайте сумму пени, которую необходимо уплатить на 10 февраля

Внимание! День уплаты входит в расчет пеней

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Обратите внимание на выбор статьи – Штрафы, пени, перечисляемые в бюджет и на заполнение аналитики по ней. Проверьте и повторите эти настройки в своей базе

Колонки Сумма НУ Дт и Сумма НУ Кт – в данном случае не заполняются!

Подробнее о начислении пени по НДС и ее уплате в бюджет

Как начислить пени по НДС и какие при этом сформировать проводки в 1С 8.3 – это самые популярные вопросы бухгалтеров. А ведь такие пени могут быть связаны не только с несвоевременной уплатой налога, но и с неправильным ведением взаиморасчетов. Как некорректный учет расчетов с контрагентами влияет на НДС и как не допустить подобных нарушений, можно узнать из статей:

- Ошибка: неправильный документ расчетов с контрагентом

- Ошибка: неправильный договор с контрагентом

Штрафы ПФР – проводки в 1С 8.3

Штрафы в ПФР в 1С 8.3 оформляются аналогично прочим налогам – вручную через Операцию.

Рассмотрим отражение в учете штрафа ПФР на примере и сформируем проводки в 1С 8.3.

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Подробнее о перечислении штрафов по прочим налогам

Пени по НДФЛ – проводки в 1С 8.3

Рассмотрим расчет и оформление в 1С на примере:

Рассчитайте сумму пени, которую необходимо уплатить на 10 февраля

Внимание! День уплаты налога входит в расчет пеней

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Расчет пени для штрафа НДС.

При любом из возникших случаев, неустойка рассчитывается одинаково. Для верного расчета пени следует знать:

— величину той части НДС, что не была перечислена в бюджет вовремя;

— дату возникновения просрочки;

— предполагаемое время погашения долга.

После расчета пени в бухгалтерскую отчетность следует внести правки. Для отражения неустойки в бухучете применяется проводка «99-68». Кроме того, можно использовать еще одну проводку: «68-51».

В налоговом учёте расчеты штрафов и пени НДС не отражаются и не учитываются в последующем для определения налоговой базы.

Исправная выплата НДС в бюджет в установленные законодательством сроки поможет зарекомендовать себя как исправного налогоплательщика и впредь избежать штрафных санкций по НДС.

Особенности применения штрафных санкций

Размер штрафа за конкретное нарушение установлен законодательно. Если в статье не указана конкретная сумма санкции, а указаны верхний и нижний предел возможного наказания, например, от 3 до 5 тысяч рублей, конкретный размер взыскания определяет инспектор. Последний при принятии окончательного решения обязан учесть тяжесть административного проступка.

ГИТ вправе штрафовать за каждое выявленное нарушение по каждому отдельному работнику. Такой подход еще в 2014 году одобрил Верховный суд РФ. Поэтому работодателю, который систематически игнорирует действующие трудовые нормы, по итогам проверки придется заплатить многомиллионные санкции.

Представителям малого и среднего бизнеса сделали поблажку – за первое нарушение они могут отделаться лишь предупреждением. Но только при условии, что совершенный проступок не повлек серьезных последствий, например, ЧС либо материального ущерба.

Штраф нужно заплатить не позже шестидесяти дней с момента вступления соответствующего постановления в законную силу.

Бухучет по штрафным санкциям будет отображаться следующим образом:

- начисленный административный штраф – дебет счета 91-кредит счета 76;

- оплата штрафа – дебет счета 76-кредит счетов 50 «Касса», 51 «Расчетные счета».

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ всегда доступны для Вас! Именно Вашу проблему можно решить так:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните 8 (499) 350-55-06 доб. 145 — Москва и Московская область

- позвоните 8 (812) 309-06-71 доб. 704 — Санкт-Петербург и область

- позвоните 8-800-555-67-55 доб. 686 — По России, звонок бесплатный

Распечатать

Проводки по штрафам

Рассмотрим основные проводки по отражению штрафных санкций в бухгалтерском учете некоммерческих организаций:

- Дт 99 Кт 68 — начисление наказания за нарушение нормативов действующего налогового законодательства;

- Дт 76.2 Кт 91 — начислено взыскание за несоблюдение условий и обязательств по договору.

Для некоммерческой организации проводки по штрафам ГИБДД формируются так:

- Дт 91 Кт 76. субсчет «Административные штрафы» — начислено взыскание ГИБДД за правонарушение по правилам дорожного движения;

- Дт 76 Кт 50, 51 — бухгалтерские проводки по штрафу за нарушение ПДД (штраф оплачен).

Начисление санкций от ФНС за неуплату налога фиксируется так:

- Дт 99.1 Кт 68.4 — начисление взыскания;

- Дт 99.2 Кт 68.4 — отражение пени, начисленной за просроченный налоговый платеж;

- Дт 68.4 Кт 51 — оплата санкций по просрочке в ФНС.

Расходы на штрафные санкции бюджетных учреждений отражаются на КОСГУ 290 — «Прочие расходы» (Приказ Минфина № 65н от 01.07.2013).

Для бюджетников проводки за административный штраф в бухгалтерском учете в случае получения предписания от инспекции по труду будут такими:

- Дт 0.401.20.290 Кт 0.303.05.730 — начисление штрафного платежа и пеней;

- Дт 0.303.05.830 Кт 0.201.11.610 — уплата начисленного платежа.

Особенности отражения в бухгалтерском учете налоговых санкций

Никто не застрахован от ошибок. К сожалению, российское законодательство позволяет наказать организацию и должностных лиц не только за свои ошибки, но и за действия тех, с кем мы работаем – наших контрагентов. И прежде, чем начать разговор об учете санкций, давайте определимся, что же они из себя представляют.

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность (часть 1 ст. 106 НК РФ).

Уголовная ответственность бухгалтера

Если налогоплательщик уклоняется от уплаты налогов или страхвзносов, а также не исполняет обязанности в качестве налогового агента, предусмотрена уголовная ответственность.

По ст. 199, 199.1, 199.4 УК РФ главбуха могут привлечь к ней, если будет доказательство, что он умышленно принимал участие в совершении преступления. В дополнение к этому необходимо, чтобы у налогоплательщика была задолженность по налогам или взносам в крупном (от 5 млн. руб.) или в особо крупном размере (от 15 млн. руб.).

При совершении преступления в первый раз возможно освобождение от уголовной ответственности. Но для этого требуется заплатить всю задолженность, а также штрафы и пени.

Главбуха довольно сложно привлечь к такого рода ответственности, поскольку есть затруднения в доказательстве умышленности действий по уходу от уплаты налогов. Нужно доказать именно, что был преступный умысел, а не ошибка в учете из-за недостаточного уровня квалификации.

Штрафы: проводки в бухучете

Соблюдение действующего законодательства проверяется контролирующими органами, которые уполномочены наложить штрафные санкции в случае выявленных нарушений.

С наибольшей частотой осуществляет свою контрольную функцию налоговая инспекция, которая налагает санкции за различные нарушения налогового законодательства, в том числе:

- за несвоевременно сданную отчетность;

- за ошибки в отчетности;

- за прием наличности без кассового аппарата;

- за грубое нарушение правил учета доходов и расходов и другие.

При наличии в собственности организации автотранспортных средств ей предстоит периодически оплачивать штрафы ГИБДД за нарушение правил дорожного движения.

Среди других контрольных органов, которые могут наложить санкции при проверке, можно назвать:

- Роспотребнадзор;

- Пожарная инспекция (МЧС);

- Санитарная инспекция;

- Ростехнадзор;

- Трудовая инспекция;

- Федеральная миграционная служба и другие.

Когда организация уплачивает штрафы, проводки в бухучете зависят от того, за что наложены взыскания: за нарушение налогового законодательства или по иным причинам.

Куда отнести затраты по санкциям

Пени по налогам в бухгалтерских проводках корреспондируются по кредиту счетов в зависимости от вида налога. Например, страховые взносы в Пенсионный фонд учитываются на 69 счете «Расчеты по социальному страхованию и соцобеспечению», соответственно, пени по этому взносу тоже будут накапливаться здесь же.

В свою очередь по дебету пени можно начислять:

- На 99 счет «Прибыли и убытки».

- На 91.02 «Прочие расходы».

Выбор варианта предоставляется потому, что законодатель не прописывает четко правила учета пеней. Однако это не означает, что можно по своему желанию отражать налоговые пени на любом счете. Компании необходимо закрепить в Учетной политике порядок отражения.

Если санкция учитывается на 91 счете, то обычно это связано с несвоевременно полученными документами.

Например, организация должна сдать годовой бухгалтерский отчет до 31 марта по ст. 18 Федерального закона №402-ФЗ от 06.12.2011 года и отразить все операции, относящиеся к прошлому периоду.

Документы, поступившие после сдачи годового отчета, показываются в текущем году как убытки прошлых лет и учитываются как прочие расходы. Если бухгалтерия получила от ИФНС расчет пеней по любому виду налога за истекший финансовый период после 31 марта, то они автоматически записываются операцией:

Дебет 91.02 «Прочие расходы» Кредит 68 (69).

Отражение в бухгалтерском учете штрафов за нарушение налогового законодательства

В соответствии со ст. 129.4 НК РФ (недостоверные сведения в уведомлении о контролируемых сделках) выставлено денежное взыскание за нарушение законодательства о налогах и сборах (штраф). Какие бухгалтерские проводки нужно сделать в данном случае?

По данному вопросу мы придерживаемся следующей позиции:

Штрафы за нарушения налогового законодательства (в том числе предусмотренные ст. 129.4 НК РФ) отражаются в бухгалтерском учете на счете 99 “Прибыли и убытки” в корреспонденции со счетом 68 “Расчеты по налогам и сборам”.

Статья 129.4 НК РФ введена в действие Федеральным законом от 18.07.2011 N 227-ФЗ.

Ответственность по ст. 129.4 НК РФ предусмотрена за:

неправомерное непредставление в установленный срок уведомления о контролируемых сделках (далее – Уведомление), совершенных в календарном году;

представление уведомления, содержащего недостоверные сведения (письмо Минфина России от 06.02.2013 N 03-01-18/2646).

Таким образом, ст. 129.4 НК РФ предусматривает два самостоятельных вида налоговых правонарушений, субъектом которых является налогоплательщик, совершивший контролируемую сделку и обязанный представить в налоговый орган соответствующее уведомление.

За совершение каждого из указанных правонарушений может быть взыскан штраф в размере 5000 рублей.

Ответственность бухгалтера после увольнения

Бухгалтер несет административную ответственность за те ошибки, которые он допустил, когда работал в компании, т. е. был должностным лицом. А можно ли привлечь его к ответственности после увольнения, ведь он уже не является должностным лицом?

Ответ — да, можно. Даже в ситуации увольнения не наступает освобождение бухгалтера от административной ответственности, если ошибки были совершены им при выполнении профессиональных обязанностей у данного работодателя. Но есть сроки исковой давности привлечения к этой ответственности, и они указаны в ст. 4.5 КоАП РФ.

Подведем итог. Составление и представление бухгалтерской и бюджетной отчетности важный этап в работе бухгалтера. Для того, чтобы отчетность была достоверной, необходимо вести учет с соблюдением законодательных норм, внимательно отражать на счетах учета информацию о финансово-хозяйственной деятельности учреждения, сверять соответствие данных бухгалтерского (бюджетного) учета и показателей отчетных бухгалтерских форм. Искажение, неверное отражение данных в отчетности, в том числе неполное их отражение может быть признано правонарушением, попадающим под действие Кодекса об административных правонарушениях РФ.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Маркировка сыра

Прямые выплаты пособий: ФСС сообщил, какие документы сотрудник должен подать работодателю

Расчет проводок при начислении штрафов/пений

В программе 1С 8.2 можно создать проводку двумя методиками — вручную или через типовую операцию.

Как сформировать проводку вручную?

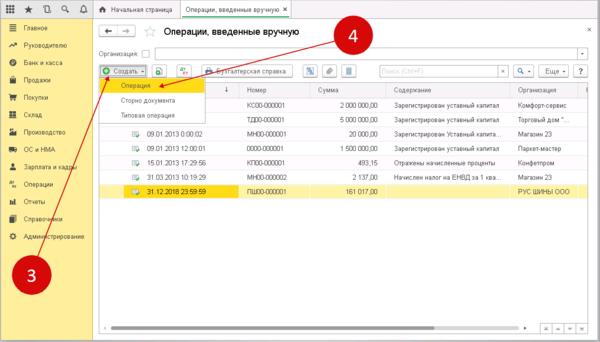

Шаг 1. Необходимо создать новую ручную операцию в версии программы 1С 8.3. Пользователь переходит. В раздел «Операции» и кликает на надпись «Операции, введенные вручную». Через несколько секунд пользователю откроется окно для ручных операций.

В открывшейся форме необходимо выбрать пункт «Создать» и выбрать ссылку «Операция». В программе запустится окно для создания нужных проводок по начислению штрафов и пени.

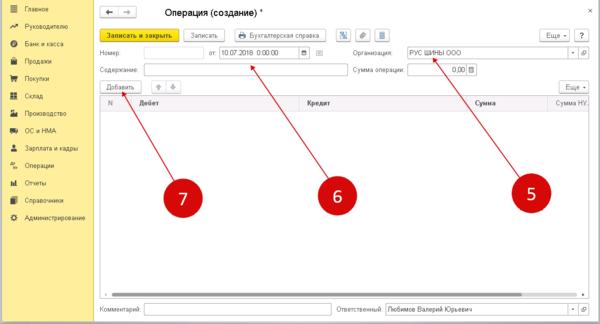

Шаг 2

Важно сделать проводку по начислению штрафа в ручном режиме в окне «Операция (Создание)». На этом этапе клиент заполняет несколько полей с указанием персональных данных. Подтвердить процедуру, нажав на кнопку «Добавить»

Следом откроется форма для создания бухгалтерских подводок.

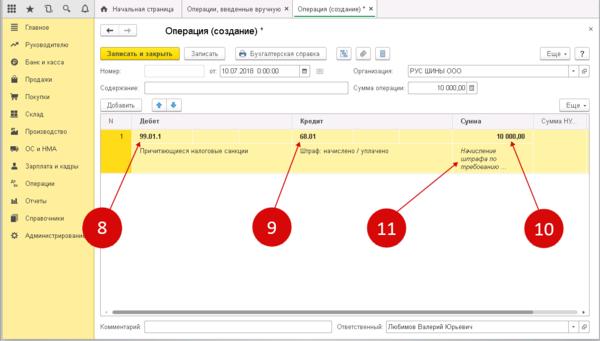

В поле «Дебет» пользователь указывает наименование счёта 99.01.1 «Прибыли и убытки». Далее открывается справочник с несколькими пунктами. Среди них необходимо выбрать «Причитающиеся налоговые санкции». В поле «Кредит» указывается счет бухгалтерского учета , по которому учитываются текущие расчеты по налогу. Именно по нему были начислены штрафные санкции.

Пример:

Для 68.01 «НДФЛ» нужно выбрать из справочника пункт «Штраф: начислено / уплачено». В открывшемся поле с суммой отмечается размер штрафа или пени в рублях. Ниже необходимо написать содержание проводки, например, «Начисление штрафа по требованию №256».

Последним шагом становится подтверждение процедуры. Пользователь кликает на надпись «Записать». В 1С 8.3 можно создать неограниченное количество проводов по пеням и штрафам.

Условия, смягчающие ответственность

Существует возможность добиться смягчения наказания, в виде уменьшения размера штрафа за неуплату НДС. Необходимо лишь доказать наличие смягчающих вину нарушителя, обстоятельств.

Перечень обстоятельств указан в статье 112 НК РФ и включает в себя:

- Тяжелое финансовое положение.

- Личные или семейные обстоятельства.

- Пребывание налогоплательщика под влиянием со стороны, принуждением либо угрозами.

Список не является окончательным, при необходимости судья самостоятельно решает, являются ли обстоятельства смягчающими. Помимо этого, если гражданин прежде уже был привлечен к ответственности за подобное правонарушение, это обстоятельство будет относиться к отягчающим вину.

Переплата по НДС

Законодательство не содержит конкретных объяснений вопросу, является ли переплата по налоговому сбору смягчающим обстоятельством. Решение этого вопроса остается за судьей, чаще всего на практике суд выносит решение в пользу налогоплательщика, уменьшает сумму штрафа.

Неоплата НДС впервые

Ответ, как и с предыдущим вопросом, неоднозначен, не существует четких законодательных указаний по этому поводу.

На практике, суды склоняются к признанию данного обстоятельства смягчающим, ведь предприниматель, впервые не заплативший налог, мог ошибиться с размером или сроком.

Добровольная уплата налогов

В случае, если предприниматель оплатил задолженность по НДС до начала проверок контролирующих органов и обнаружения неуплаты, суд признает данное обстоятельство как смягчающее вину.

Снижение степени вины происходит и в случае своевременного устранения недоимок на основе уточняющих деклараций.

Законодательство так же не содержит конкретных указаний по этому поводу, решение остается за судьей, ведущим дело.

На какой счет относить административные штрафы

В случае, если штраф выписан на должностное лицо, то потом эта сумма удерживается с виновного. В соответствии с Приказом Министерства Финансов РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (с изменениями от 7 мая 2003 г. 18 сентября 2006 г. 8 ноября 2010 г.) счет 99 «Прибыли и убытки» предназначается для обобщения информации о формирования конечного финансового результата деятельности организации в отчетном году. В соответствии с Инструкцией по применению Плана счетов суммы налоговых санкций в бухгалтерском учете отражаются по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам.