Начисление пени и штрафов в 1с 8.3

Содержание:

- Отображение взыскания штрафа в 1С: Бухгалтерии 8, ред. 3.0

- Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

- Начисление пени по налогам: бухгалтерские проводки

- Отражаем в учёте и отчётности пени и штрафы по налогам

- Штрафы ифнс проводки в бухучете

- Оплачиваем пени

- Как пени отражаются в отчетности

- На каком счете учитываются пени

- Проводки по обязательному начислению и уплате пени по различным налогам: на прибыль, НДС, НДФЛ

- Виды существующих штрафных санкций

- Пени и штрафы по хоздоговорам: бухучет и налогообложение у получателя

- Пени по налогам – проводки в 1С 8.3

- Период задолженности

- Отражение в бухгалтерском учете санкций по договорам с контрагентами

- Отражение в бухгалтерском учете штрафов за нарушение налогового законодательства

- Общие моменты

- Понятие и бухгалтерский учет

- Подведем итоги

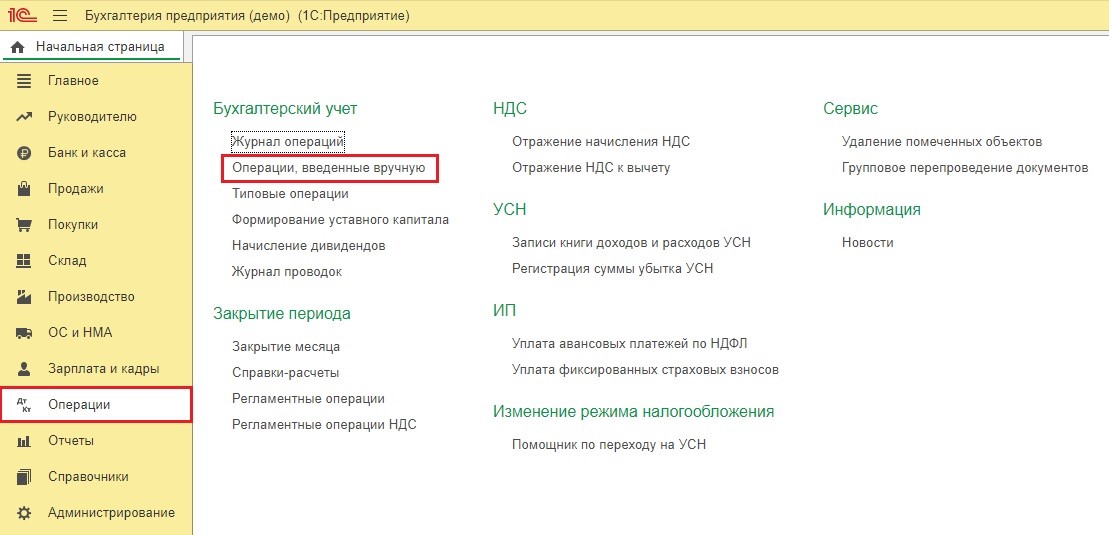

Отображение взыскания штрафа в 1С: Бухгалтерии 8, ред. 3.0

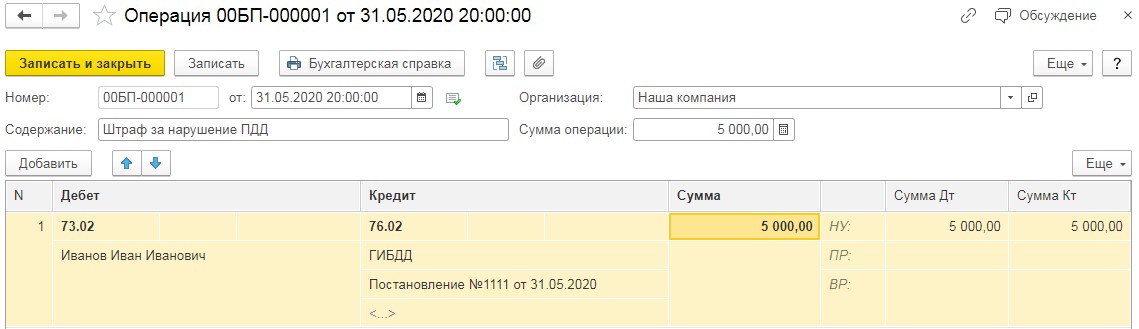

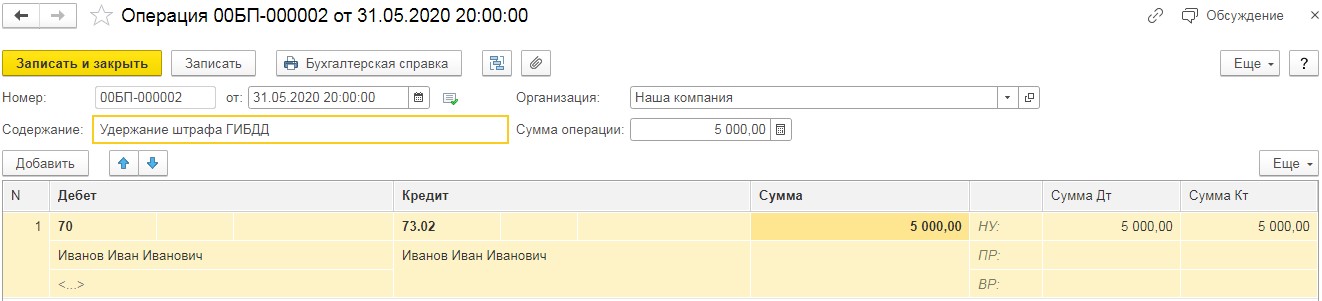

Чтобы отобразить поступившее постановление об уплате штрафа, необходимо обратиться к документу «Операции, введённые вручную» в категории «Операции».

Если кликнуть на клавишу «Создать», далее потребуется выбрать «Операция». После этого укажите в документе дату события и его содержание, после этого кликните «Добавить» и введите проводку Дт 73.02 Кт 76.02 на сумму штрафа. Будьте внимательны, при формировании договора с ГИБДД необходимо указывать «Вид договора» — «Прочее», а не «С покупателем», как оно обычно указано.

Печатным вариантом документа «Операция, введённая вручную» считается «Бухгалтерская справка».

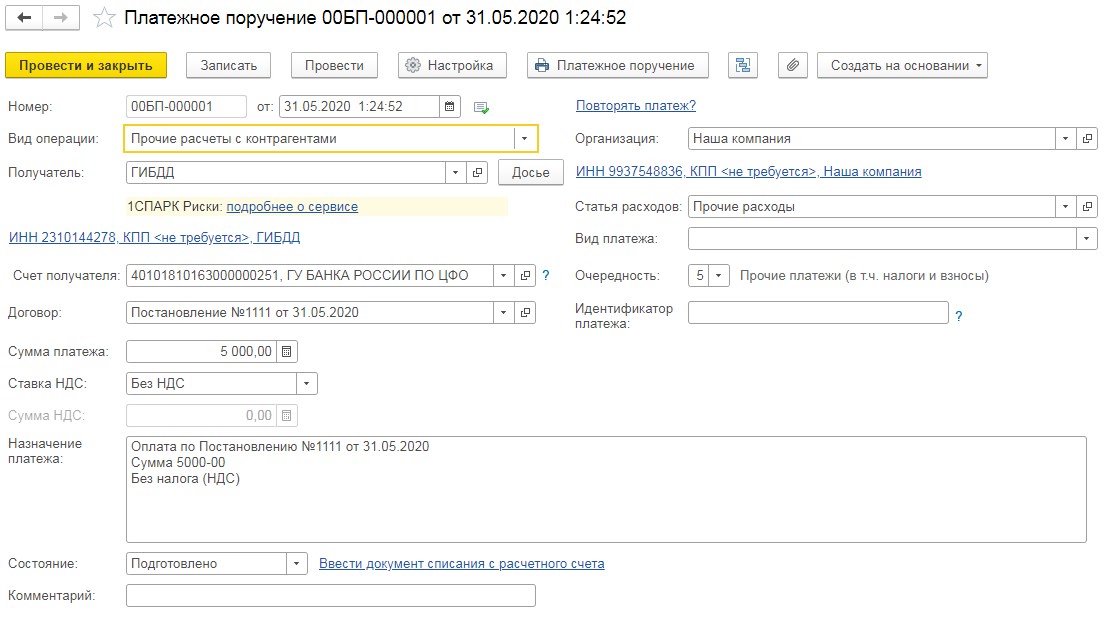

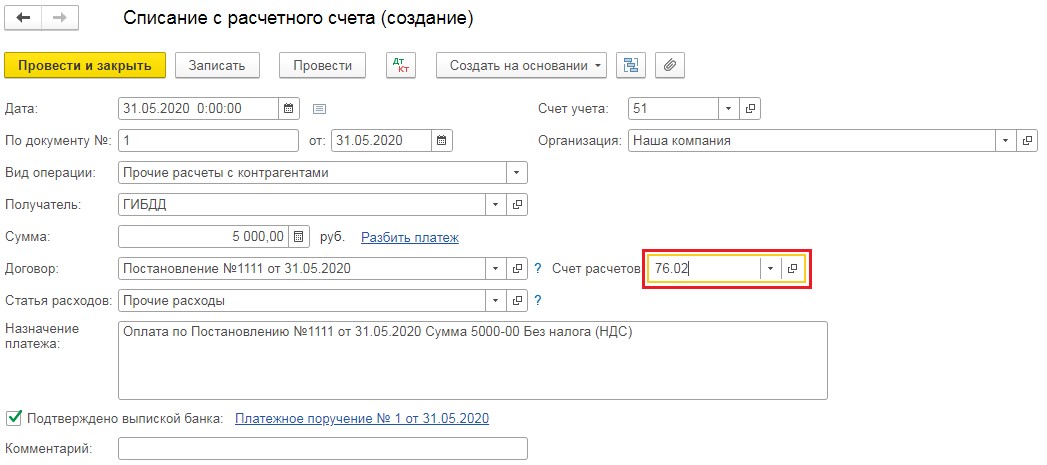

Затем необходимо осуществить оплату по этому начислению. Для этого зайдем в категорию «Банк и касса» и выберем «Платёжные поручения».

Как «Вид операции» установим «Прочие расчёты с контрагентами», выберем получателя денег и укажем сумму перевода, после чего осуществим проведение документа.

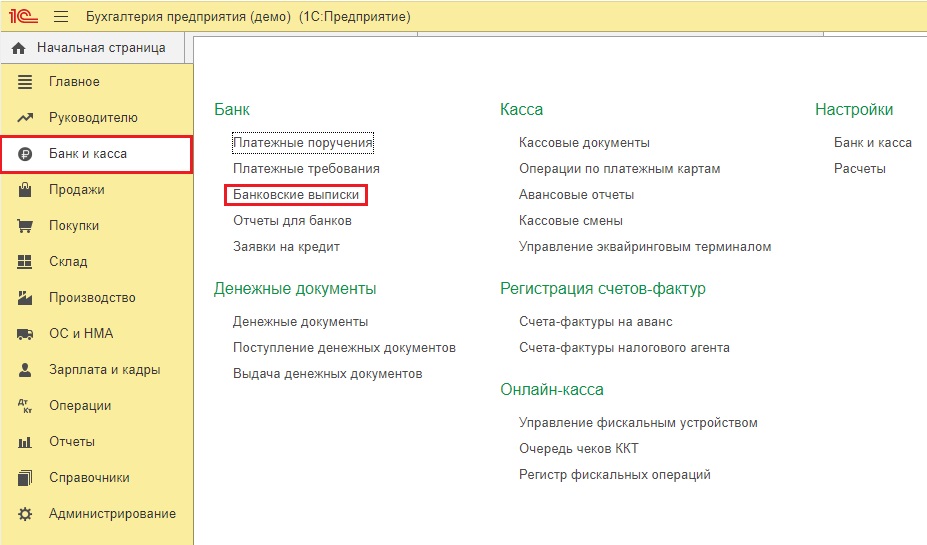

Далее направим платежное поручение в банк на исполнение, кликнув на клавишу «Отправить в банк» и загрузив файл в интернет-банк. После того, как средства перечислятся с вашего счета, необходимо указать это в «Банковской выписке» в категории «Банк и касса».

Это можно осуществить или выгрузив сведения из банк-клиента и загрузив их в выписку, нажав на клавишу «Загрузить», или введя информацию, основываясь на созданном до этого платежном поручении. При внесении списания необходимо отследить счет взаиморасчетов с контрагентом. Необходимо указать 76.02.

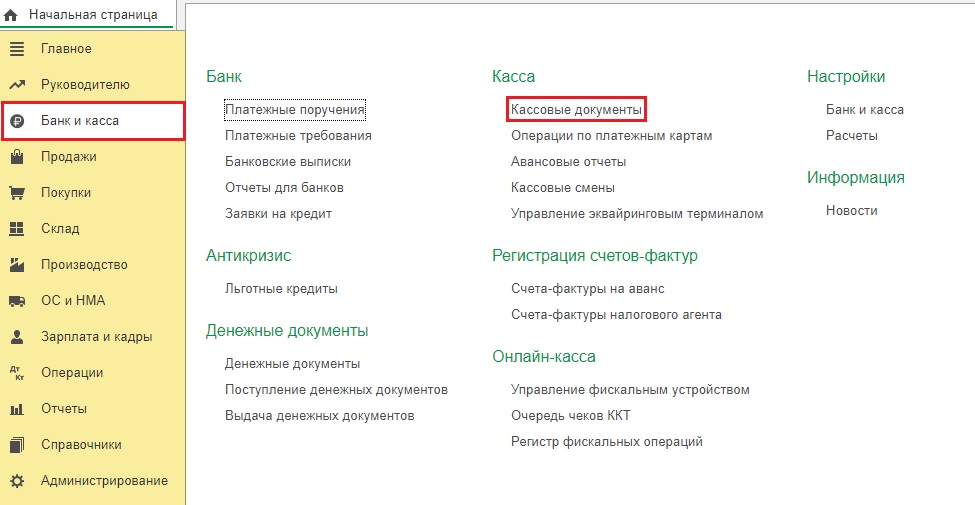

Затем перейдем к задолженности работника перед организацией. Он может погасить ее, внеся средства в кассу либо на расчетный счет или же путем удержания денег из зарплаты. Для этого нужно написать заявление либо должен существовать нормативный акт предприятия.

Если сотрудник решил воспользоваться первым вариантом, то в категории «Банк и касса» оформляется «Приходный кассовый ордер» в графе «Кассовые документы» либо «Поступление на расчётный счёт» в графе пункте «Банк и касса».

Рассмотрим в качестве кассовой операции.

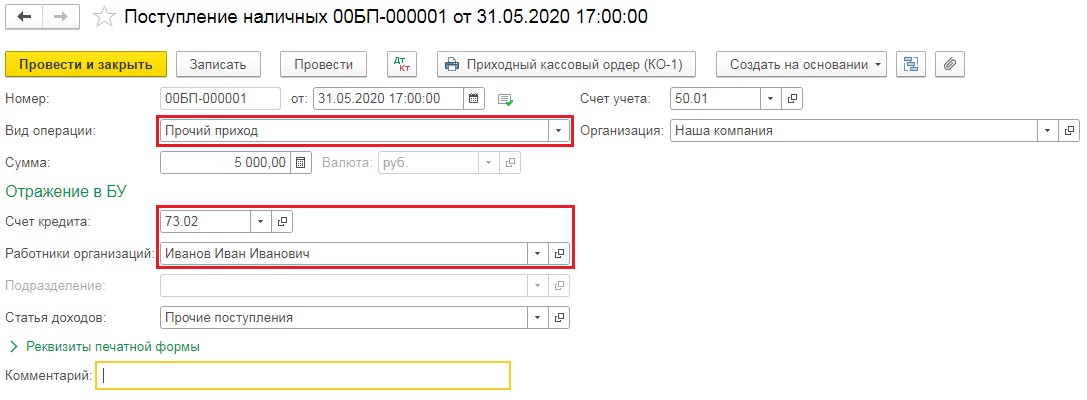

При формировании приходного кассового ордера «Вид операции» необходимо выбрать «Прочий приход». Тогда появится возможность вручную указать счет взаиморасчетов с работником.

Если работник решил, что деньги лучше удержать из его зарплаты, он обязан написать письменное заявление. Затем нам нужно рассчитать, можем ли мы удержать долг из зарплаты за 30 дней или сумму понадобится разделить.

Работодатель может взыскать с виновного работника сумму причиненного ущерба. Но она не может составлять больше, чем размер его среднего заработка за месяц. Он подсчитывается, опираясь на сведения за последний год. Проанализировать доход работника можно в категории «Зарплата и кадры», перейдя в «Отчёты по зарплате».

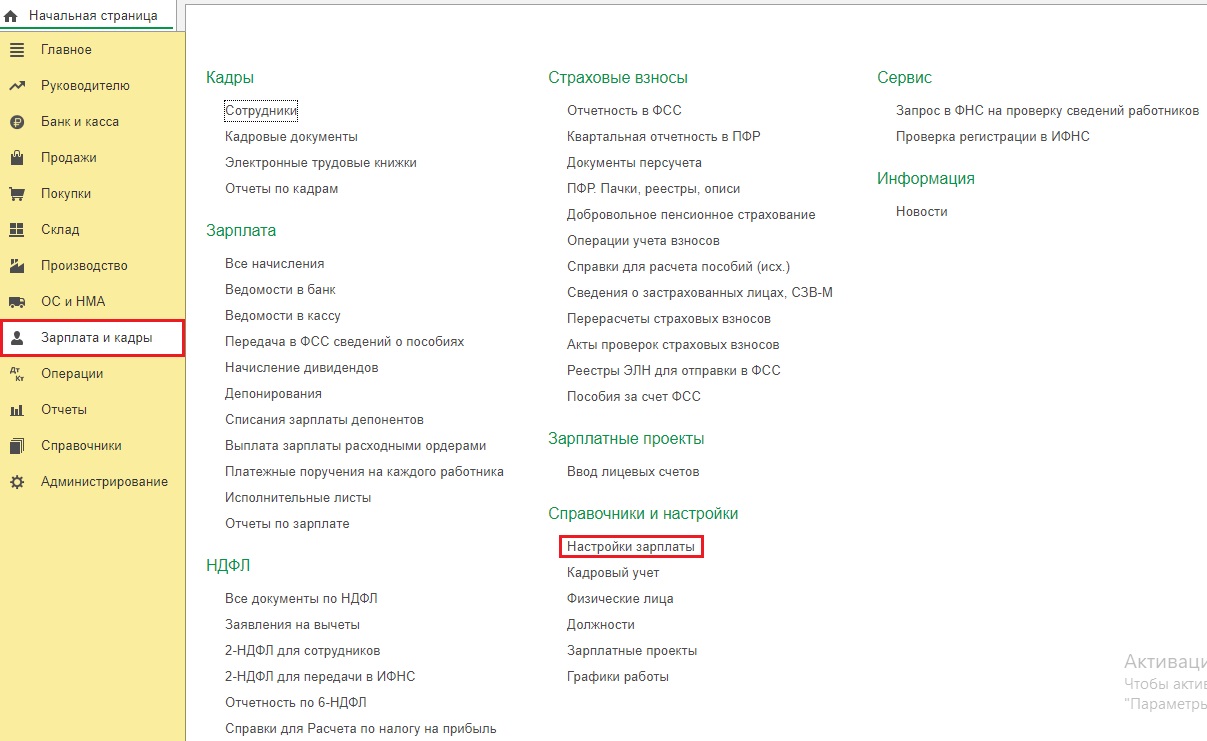

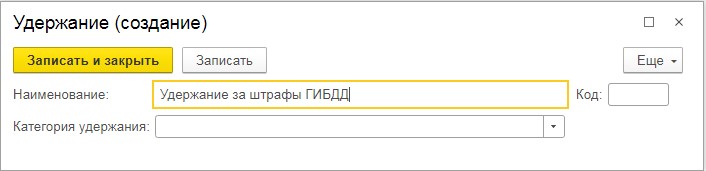

Начнем формировать удержание, которое нам требуется. Для этого зайдем в категорию «Зарплата и кадры» и выберем «Настройки зарплаты».

В представленной вкладке следует нажать «Удержания», затем кликнуть по клавише «Создать», внести название и «Записать и закрыть».

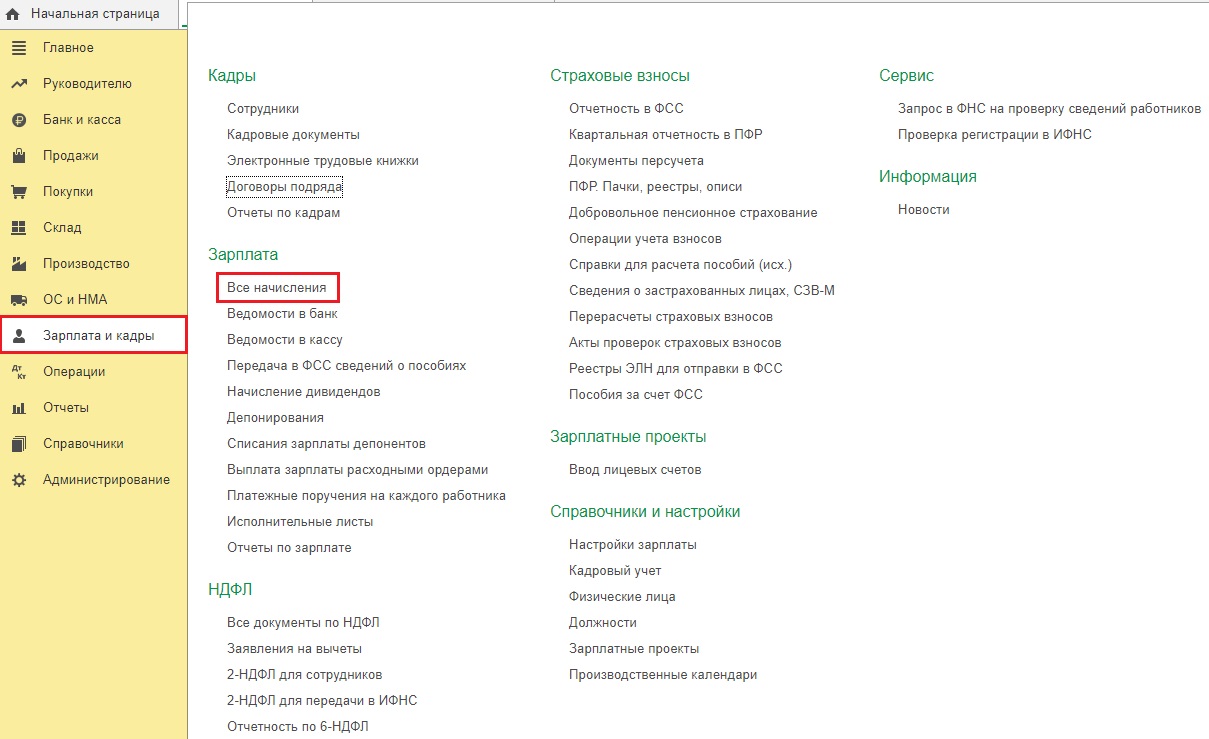

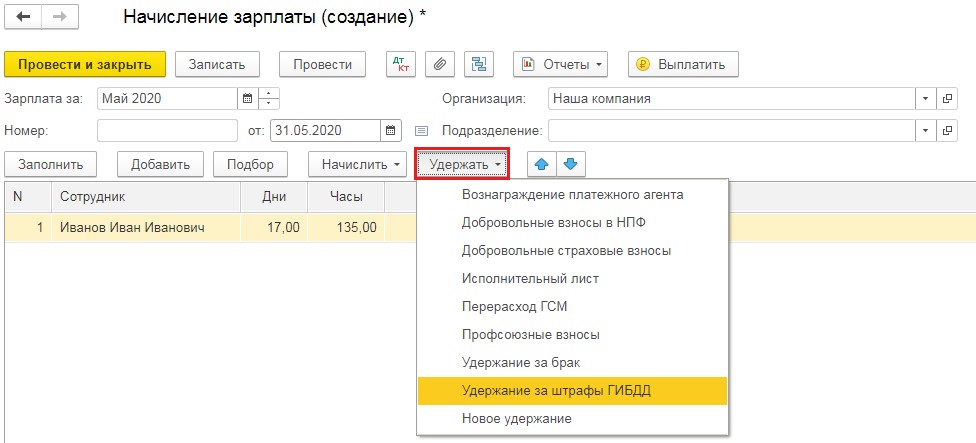

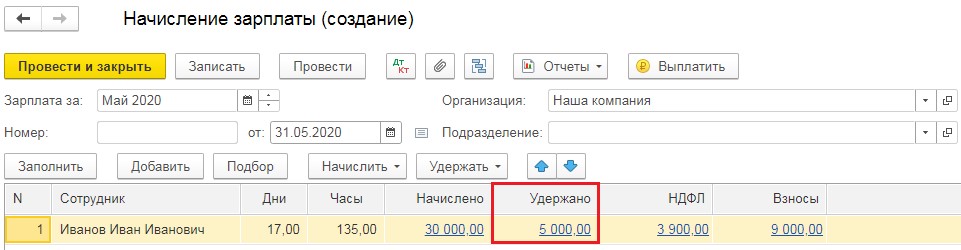

При начислении зарплаты в категории «Зарплата и кадры» в графе «Все начисления», для начала требуется подсчитать выплаты за 30 дней, а после кликнуть «Удержать» и выбрать удержание, сформированное нами до этого.

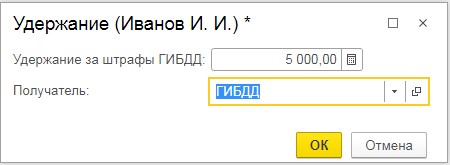

В представленной вкладке «Удержание» необходимо указать сумму и в пользу кого оно осуществляется.

Так в документе начисления зарплаты возникнет новая колонка под названием «Удержано».

Будьте внимательны! При проведении «Начисление зарплаты», приложение не станет создавать проводки по удержанию этих денег. Описанные выше этапы приведут только к правильному заполнению расчетного листка. Проводки по удержанию потребуется внести в категории «Операции» — «Операции, введённые вручную».

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

Расчет:

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

Проводки по штрафам:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 68.04.1 | Штраф перечислен в бюджет | 475,17 | Платежное поручение |

Если учитывать пени на 91 счете нужно будет отразить ПНО в размере 95,03 руб. (475,17 х 20%), проводки по начислению и выплате налоговых штрафов будут выглядеть так:

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 95,03 | Бухгалтерская справка |

| 68.04.1 | Уплачено в бюджет | 475,17 | Платежное поручение |

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

Начисление пени по налогам: бухгалтерские проводки

Похожие публикации

Налоговый кодекс и ПБУ 10/99 регулируют вопрос начисления, уплаты и списания пеней и штрафных санкций по налоговым обязательствам. При отражении пени по налогам проводки в бухгалтерском учете могут быть сформированы двумя методами. Применение каждого из способов часто вызывает споры в бухгалтерских кругах. Причина – различное толкование понятий «пеня» и «штрафная санкция» нормами бухгалтерского учета и налогового.

В бухгалтерском учете пеню можно приравнять к штрафным санкциям и учитываться она будет вместе с ними. В налоговом учете пени отличаются от штрафов формулой расчета и основными характеристиками. Из ст. 72 п. 1 и ст. 75 п. 1 НК РФ следует, что пени предназначены для обеспечения полного погашения плательщиками их налоговых обязательств. Исчисляются они в процентах, представляют собой произведение значения накопленной задолженности перед бюджетом и 1/300 от значения ставки рефинансирования Центробанка РФ.

В учете рассчитанные пени следует относить к категории прочих затрат (ст. 11 ПБУ 10/99). Платежи в форме пеней не являются штрафными санкциями из-за отсутствия постоянного размера денежного наказания (ст. 114 п. 2 НК). Они не могут уменьшать расходную часть при определении базы налогообложения (ст. 270 НК РФ п.2). Бухгалтер принимает к учету пеню через один из двух счетов – 91 или 99, избранный метод следует закрепить как отдельный пункт в учетной политике.

Отражаем в учёте и отчётности пени и штрафы по налогам

Пеня и штраф – не одно и то же

Одним из оснований для начисления пеней и штрафов является неисполнение налогоплательщиком обязанности по уплате налога или исполнение её в более поздний срок. Причины плохого исполнения данных обязанностей могут быть разными. Это ошибки в бухгалтерских проводках, неправильное определение налоговой базы, использование не той ставки налога, неправильное применение льготы по налогу, неверное применение налоговых вычетов и даже просто технические ошибки при заполнении декларации.

Ошибка в исчислении налога может быть обнаружена самим налогоплательщиком. В этом случае при выявлении заниженной суммы налога он самостоятельно платит недостающую сумму налога и соответствующие ей пени, а затем представляет в налоговую инспекцию уточнённую декларацию.

Но может быть и другой вариант. Факт искажения сведений, приведший к неисполнению обязанности по уплате налога полностью или частично, выявляет налоговый орган. В результате налогоплательщик получает решение налогового органа по результатам рассмотрения материалов налоговой проверки (решение о привлечении к налоговой ответственности или решение об отказе в привлечении к налоговой ответственности) и требование об уплате недоимки по налогу, пени и штрафа.

Штрафы ифнс проводки в бухучете

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Административный штраф – проводки в бухгалтерском учете

Общие принципы отражения расходов в бухучете приведены в ПБУ 10/99 «Расходы организации».

Т.к. штрафы нельзя отнести к расходам, непосредственно связанным с основной деятельностью компании, то они могут быть отнесены к прочим расходам в соответствии с п. 11 ПБУ 10/99. Приведенный в этом пункте перечень является открытым, поэтому на его основании можно признать в качестве расходов и штрафные санкции.

В соответствии с Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н для учета прочих расходов применяется счет 91.

Таким образом, если компании начислены штрафы, проводки в бухучете будут связаны с этим счетом. Независимо от типа штрафа – нарушение ПДД или штраф трудовой инспекции – бухгалтерские проводки будут одинаковыми:

ДТ 91.2 – КТ 76 – начисление штрафа;

ДТ 76 – КТ 51 – штраф перечислен в бюджет.

Если предприятие оспаривало штрафные санкции в суде, но проиграло дело, взыскание могут производить судебные приставы. При этом проводки по исполнительному листу будут аналогичными рассмотренным выше.

В отличие от бухгалтерского, положения налогового учета содержат прямой запрет на включение в затраты штрафных санкций, перечисляемых в бюджет (п. 2 ст. 270 НК РФ).

В данном случае возникает постоянная разница между двумя видами учета в сумме начисленных штрафных санкций.

Поэтому, если организация осуществила начисление штрафа, проводки нужно дополнить операциями по отражению налоговых разниц в соответствии с ПБУ 18/02. В данном случае возникает постоянное налоговое обязательство (ПНО). Чтобы определить его величину, нужно умножить постоянную разницу на текущую ставку налога на прибыль.

ДТ 99 – КТ 68.4 – отражено ПНО

Таким образом, если организации был начислен штраф, проводки касаются не только расчетов с бюджетом, но и возникающих налоговых разниц.

Внесение работником суммы штрафа в кассу предприятия

Оформите документ Поступление наличных вид операции Прочий приход в разделе Банк и касса – Касса — Кассовые документы – кнопка Поступление.

Статья доходов — Получение штрафов, пеней, неустоек за неисполнение договоров: Вид движения — Прочие поступления по текущим операциям.

Оплачиваем пени

За просрочку платежей в ИФНС и ФСС контролеры начислят пени и штрафы. Расчет пени по страхвзносам исчисляется в аналогичном порядке, как и по всем другим налогам и сборам. Размер пени зависит от продолжительности просрочки уплаты обязательств в бюджет. Например, если срок оплаты — 20 марта, а платеж перечислили только 29 марта, то расчет пени будет произведен за все 9 дней.

ВАЖНО!

Новые правила расчета пени действуют с 28.12.2018. Исчисление продолжительности начинайте со дня, следующего за днем, в котором наступает срок оплаты. Например, с 21 марта. День, в котором платеж отправлен в бюджет, тоже включайте в расчет пени. Сумма пени, исчисленная за просрочку платежа по страхвзносам, не может превышать сумму самого взноса. Пени по взносам начисляют даже за один день просрочки. Такие нормы закреплены в п. 3 статьи 75 НК РФ, ч. 5 ст. 9 Федерального закона от 27.11.2018 № 424-ФЗ.

За первые 30 дней просрочки пени считайте в размере 1/300 от ключевой ставки рефинансирования. С 31 дня просрочки пеня начисляется в размере 1/150 от ставки рефинансирования. Если в течение периода расчета ставка менялась, то учитывайте изменения при расчете. По платежам, срок уплаты которых до 01.07.2017, исчисляйте пени по ставке 1/300 от ставки рефинансирования, независимо от продолжительности просрочки.

Пени по взносам на травматизм считаем по старым правилам, в размере 1/300 от ставки рефинансирования за каждый просроченный день, начиная со следующего за днем уплаты, до фактической уплаты пени в ФСС.

В июне Пенсионный фонд выставил требование на уплату пени по страховым взносам, проводки для учета будут такие:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Начислены пени по страховым взносам, проводка |

||

|

ОПС, пени |

0 401 20 290 |

0 303 10 730 |

|

Пени по ОМС |

0 303 07 730 |

|

|

ВНиМ, пени |

0 303 02 730 |

|

|

Травматизм, пени |

0 303 06 730 |

|

|

Оплата пеней по СВ |

0 303 ХХ 830 |

0 201 11 610 |

Как пени отражаются в отчетности

Если учитывать пени на счете 99 «Прибыли и убытки», то в отчете о прибылях и убытках они попадут в строку «Прочее», стоящую после строки «Прибыль (убыток) до налогообложения». То есть они вычитаются из показателя «Прибыль (убыток) до налогообложения» и формируют показатель «Чистая прибыль (убыток)».

Если учитывать пени на счете 91 «Прочие доходы и расходы», то их сумма будет отражена по строке «Прочие расходы» и уменьшит показатель «Прибыль (убыток) до налогообложения». Но независимо от того, в какую строку отчетности попадут пени, величина показателя «Чистая прибыль» от этого не изменится.

В итоге от варианта отражения пеней в бухучете зависит лишь показатель «Прибыль (убыток) до налогообложения». А важен ли этот показатель прибыли для пользователей отчетности? Без сомнения, важен. Он используется для анализа отчетности и принятия экономических решений. Поэтому ваша задача такова: если суммы пеней существенные, раскрыть информацию о них в отдельных строках отчетности или в пояснительной записке, чтобы пользователи знали, с учетом пеней или без него сформирован показатель прибыли (убытка) до налогообложени я п. 11 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. Приказом Минфина России от 06.07.99 № 43н .

Итак, четких указаний по вопросу отражения в бухучете пеней по налогам нет. Но так как ни один из вариантов не снижает достоверность отчетности, вы можете выбрать любой и закрепить его в учетной политике.

На каком счете учитываются пени

Одни специалисты считают, что пени нужно отражать на счете 99 «Прибыли и убытки». Ведь они по своей сути близки к налоговым санкциям, которые учитываются на этом счет е Инструкция по применению Плана счетов. утв. Приказом Минфина России от 31.10.2000 № 94н .

Другие убеждены, что пени нельзя считать налоговой санкцие й п. 5 мотивировочной части Постановления КС РФ от 17.12.96 № 20-П , и предлагают учитывать их, как и пени за нарушение условий обычных договоров, на счете 91-2 «Прочие расходы». Тем более что перечень прочих расходов откры т п. 11 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.99 № 33н .

Высказывается даже такое мнение, что пени по налогу на прибыль и пени по иным налогам должны отражаться в бухучете по-разному: «прибыльные» — на счете 99 «Прибыли и убытки», а все остальные — на счете 91-2 «Прочие расходы».

Правда, если вы будете отражать пени на счете 91 «Прочие доходы и расходы», вам придется дополнительно начислять постоянное налоговое обязательство по ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций » утв. Приказом Минфина России от 19.11.2002 № 114н .

Но на самом деле гораздо важнее не то, на каком счете будут отражены пени, а в какую строку отчета о прибылях и убытках они попадут.

Проводки по обязательному начислению и уплате пени по различным налогам: на прибыль, НДС, НДФЛ

Правила ведения бухгалтерского учёта различных расходов зафиксированы в ПБУ, а именно – в пункте «Расходы организаций». Но детальных указаний о том, как именно следует учитывать в бухгалтерии пени, там нет. А это значит, что организация сама вправе решать, на каком счету она будет учитывать свою пеню.

Налоговая инспекция не разрешает включать пеню в состав прямых затрат на производство всевозможной продукции или продажу различных товаров, а также на оказание услуг. Уменьшать показатель прибыли пеня не может. Для отражения пени есть счёт 99 «Прибыли и убытки», а также счёт 91 «Прочие доходы и расходы».

Бухгалтеры могут применять два вида отражения пени в своём бухгалтерском учёте:

- Используя счёт 99, соответственно, проводка будет: Дт 99 Кт 68.

- Используя счёт 91, соответственно, проводка будет: Дт 91 Кт 68.

На самом же счёте 68 для каждого вида налога или сбора рекомендуется открывать свой специальный субсчёт.

Например, в нашем ООО «Спектр» имеется просрочка по налогу на прибыль в 25 000 руб. и сумма пени в размере 275 рублей.

В бухгалтерском учёте этой организации будут такие записи:

Дт 99.06 Кт 68.04.1 275,00 – рассчитана ООО «Спектр» пеня по его налогу на прибыль.

Дт 68.04.1 Кт 51 275,00 – перечислена в бюджет вся сумма этой пени.

Но в том случае, когда ООО «Спектр» решит учитывать пеню на счёте 91, то проводки будут такими:

Дт 91.02 Кт 68.04.1 275,00 – рассчитана ООО «Спектр» пеня по его налогу на прибыль.

Дт 99 Кт 68.04.1 55,0 – отображено постоянное налоговое обязательство.

Дт 68.04.1 Кт 51 275,00 – оплачена в бюджет эта пеня.

А что касается НДС и НДФЛ, то проводки будут такими же, но отличаться станут лишь субсчета на 68 счету. Для НДС используют счёт 68.2, а вот для НДФЛ, соответственно, 68.1.

Если пеня начисляется по страховым взносам, то проводки будут такими:

Дт 99.06 Кт 68.04.1 – рассчитана пеня субъекту хозяйствования по страховым взносам, например, по пенсионному обеспечению.

Дт 91.02 Кт 69.02 – начислена пеня какой-то организации или ИП по пенсионному обеспечению.

Дт 99 Кт 68.04.1 – отражение в бухгалтерии ПНО.

Для того чтобы вашей организации не приходилось платить пени, а также штрафы, постарайтесь вовремя платить налоги и страховые взносы. А также своевременно подавайте отчётность в налоговую инспекцию или же специальные фонды.

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Пени и штрафы по хоздоговорам: бухучет и налогообложение у получателя

Согласно ст. 330 ГК РФ неустойка (штраф, пеня, иные санкции за нарушение договорных обязательств) это установленная в договоре или определенная законом сумма, которую сторона договора (должник), допустившая нарушение условий договора, не исполнившая договор или исполнившая его ненадлежащим образом, например, просрочившая исполнение, обязана уплатить другой стороне договора (кредитору).

Соглашение о неустойке должно быть оформлено в письменной форме, несоблюдение этого правила влечет недействительность неустойки.

Одним из распространенных вариантов неустойки по договорам являются пени. Как правило, размер пеней по договору устанавливается в процентах за день просрочки платежа (например, 1/300 ставки ЦБ РФ за каждый календарный день просрочки).

Пени по налогам – проводки в 1С 8.3

Нормативное регулирование и схема в 1С

Порядок отражение пеней необходимо утвердить в учетной политике. Выбранный способ повлияет на отражение пеней в бухгалтерской отчетности.

Варианты начисления налоговых пеней в бухучете и их отражение в Отчете о финансовых результатах могут быть следующие:

- Дт 91.02 Кт 68 – стр. 2350 «Прочие расходы»;

- Дт 99.01 Кт 68 – стр. 2460 «Прочее».

Что касается налогового учета, то пени по налогам, в расходах не признаются. И в декларации по налогу на прибыль они не показываются.

Штрафы, которые выставляют налоговики, учитываются аналогично пени, по тем же правилам.

Пени начисляются со следующего дня после нарушения срока оплаты и рассчитываются включительно по день уплаты пеней. При этом максимальный размер пени, который может быть начислен, не может превышать размер долга по налогу.

Например, срок уплаты первой 1/3 по НДС – 27.01.2020. Налог уплачен организацией с опозданием 10.02.2020. Пени будут начислены за период с 28.01.2020 по 10.02.2020 включительно т.е. за 14 дней.

Формулы для расчета пеней можно представить так:

- Пени за просрочку сроком до 30 дней (включительно):

- Пени за просрочку начиная с 31 дня:

где:

- Кд — количество дней задолженности;

- СР — ставка рефинансирования.

Изучить подробнее законодательную часть по начислению пени по налогам

Схема оформления в 1С

Пени по НДС – проводки в 1С 8.3

Рассмотрим начисление пени по НДС в 1С на примере:

Для начала рассчитайте сумму пени, которую необходимо уплатить на 10 февраля

Внимание! День уплаты входит в расчет пеней

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Обратите внимание на выбор статьи – Штрафы, пени, перечисляемые в бюджет и на заполнение аналитики по ней. Проверьте и повторите эти настройки в своей базе

Колонки Сумма НУ Дт и Сумма НУ Кт – в данном случае не заполняются!

Подробнее о начислении пени по НДС и ее уплате в бюджет

Как начислить пени по НДС и какие при этом сформировать проводки в 1С 8.3 – это самые популярные вопросы бухгалтеров. А ведь такие пени могут быть связаны не только с несвоевременной уплатой налога, но и с неправильным ведением взаиморасчетов. Как некорректный учет расчетов с контрагентами влияет на НДС и как не допустить подобных нарушений, можно узнать из статей:

- Ошибка: неправильный документ расчетов с контрагентом

- Ошибка: неправильный договор с контрагентом

Штрафы ПФР – проводки в 1С 8.3

Штрафы в ПФР в 1С 8.3 оформляются аналогично прочим налогам – вручную через Операцию.

Рассмотрим отражение в учете штрафа ПФР на примере и сформируем проводки в 1С 8.3.

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Подробнее о перечислении штрафов по прочим налогам

Пени по НДФЛ – проводки в 1С 8.3

Рассмотрим расчет и оформление в 1С на примере:

Рассчитайте сумму пени, которую необходимо уплатить на 10 февраля

Внимание! День уплаты налога входит в расчет пеней

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Период задолженности

До 27.12.2018 период задолженности для расчета пеней считался со дня, следующего за сроком уплаты налога по день, предшествующий уплате недоимки в бюджет (Письмо Минфина РФ от 05.07.2016 N 03-02-07/39318). Такое правило сохранилось и применяется по сей день для недоимки, образовавшейся до 27.12.2018 ().

C 27.12.2018 пени по налогам и взносам, администрируемым в соответствии с Налоговым кодексом, рассчитываются со дня, следующего за установленным днем для уплаты налога по день, фактической уплаты налога включительно (п. 3 ст. 75 НК РФ). Данное правило применяется в отношении недоимки, образовавшейся с 28.12.2018.

Для пени по недоимкам в ФСС период задолженности уже давно определяется со дня, следующего за днем уплаты страховых взносов, по день уплаты недоимки включительно ().

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н). План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

- Дт 91 Кт 76 у юрлица, отражающего адресованную ему претензию (т. е. свой расход);

- Дт 76 Кт 91 у юрлица, выставившего претензию своему контрагенту и рассчитывающего на поступление средств в свой адрес.

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Важно! КонсультантПлюс предупреждает Минфин России выделяет случаи, в которых штрафные санкции облагаются НДС. Это ситуации, когда… Подробнее смотрите в К+

Пробный доступ можно получить бесплатно.

Отражение в бухгалтерском учете штрафов за нарушение налогового законодательства

В соответствии со ст. 129.4 НК РФ (недостоверные сведения в уведомлении о контролируемых сделках) выставлено денежное взыскание за нарушение законодательства о налогах и сборах (штраф). Какие бухгалтерские проводки нужно сделать в данном случае?

По данному вопросу мы придерживаемся следующей позиции:

Штрафы за нарушения налогового законодательства (в том числе предусмотренные ст. 129.4 НК РФ) отражаются в бухгалтерском учете на счете 99 “Прибыли и убытки” в корреспонденции со счетом 68 “Расчеты по налогам и сборам”.

Статья 129.4 НК РФ введена в действие Федеральным законом от 18.07.2011 N 227-ФЗ.

Ответственность по ст. 129.4 НК РФ предусмотрена за:

неправомерное непредставление в установленный срок уведомления о контролируемых сделках (далее – Уведомление), совершенных в календарном году;

представление уведомления, содержащего недостоверные сведения (письмо Минфина России от 06.02.2013 N 03-01-18/2646).

Таким образом, ст. 129.4 НК РФ предусматривает два самостоятельных вида налоговых правонарушений, субъектом которых является налогоплательщик, совершивший контролируемую сделку и обязанный представить в налоговый орган соответствующее уведомление.

За совершение каждого из указанных правонарушений может быть взыскан штраф в размере 5000 рублей.

Общие моменты

Несвоевременная выплата налогов юридическим лицом ведет к наложению штрафа за просрочку. Штраф не отменяет обязанности по выплате начисленного налога и налагается в строго определенной сумме, исходя из вида нарушения.

Решение о взыскании штрафа принимается налоговыми органами. Но помимо штрафных санкций в случае неуплаты налога в положенный срок у плательщика возникает обязанность по уплате пени.

В противном случае пеня будет начислена по инициативе ФНС. Пеня не относится к числу налоговых санкций, но связана с налоговыми обязательствами. Потому у бухгалтеров часто возникает вопрос, как правильно отразить в учете пени.

Что это такое

Пеня – это инструмент обеспечения обязанности по выплате налоговых сборов. Сумму начисленной пени плательщик обязан заплатить в бюджет, если просрочит уплату положенного налога.

Расчет пени выполняется в процентном соотношении от суммы неуплаты с учетом ставки рефинансирования ЦБ РФ.

Для начисления применяется следующая формула:

Пеня = сумма налога × число дней просрочки × 1/300 ставки рефинансирования ЦБ РФ

Налогоплательщик может сам высчитать пеню и уплатить ее вместе с налогом. Если положенную пеню не заплатить, сумма ее будет начислена налоговой инспекцией.

Поскольку пеня платится виновной в неуплате налога организацией, то ее надлежит отражать в бухгалтерском учете.

Но если налоговый штраф назначается в четкой сумме и основанием учета становится решение ФНС, то с пеней ситуация несколько иная.

Когда пеня начисляется налоговыми органами, то есть документальное подтверждение для уплаты. Но в то же время всякий день просрочки платежа приумножает сумму пени.

При этом платится пеня из средств организации, и игнорирование ее отображения создаст неучтенные расходы.

Нормативно порядок учета пени не закреплен. Поэтому организации следует самостоятельно выбрать счет для учета и закрепить решение в своей учетной политике.

Налогообложение юридических лиц

К налогам, которые должны уплачивать юридические лица на общем режиме налогообложения, относятся:

| Налог на прибыль | Платится при получении дохода в налоговом периоде |

| Налог на добавленную стоимость | Начисляется при проведении операций, облагаемых НДС |

| НДФЛ за сотрудников | Платится при наличии работников в штате |

| Налог на недвижимость | Уплачивается при наличии недвижимого имущества |

| Транспортный налог | Платится при наличии у организации транспорта |

| Земельный налог | Начисляется, если организация владеет земельными участками |

Организация может применять специальный режим налогообложения, в этом случае выплачивается один налог на ведение деятельности:

| Налог на общую сумму доходов или сумму доходов за минусом расходов | УСН (заменяется три налога) |

| 6 % от разницы доходов и расходов | ЕСХН |

| 15 % вмененного дохода | ЕНВД |

Когда организация одновременно осуществляет несколько видов деятельности, она вправе применять несколько спецрежимов.

Кроме того в зависимости от отраслевых особенностях у юрлиц может возникать обязанность по уплате:

- акцизов на подакцизные товары;

- налога на добычу полезных ископаемых и т. д.

По каждому налогу предусмотрен срок подачи отчетности у платы начисленной суммы. При несвоевременной уплате пеня начисляется отдельно по каждому обязательному платежу.

Действующие нормативы

Порядок учета расходов в организации регулируется ПБУ 10/99, принятыми Приказом Минфина России № 33н от 6.05.1999. Но подробного регламента по учету пени данные Правила не предусматривают.

Потому организация самостоятельно выбирает порядок учета и закрепляет его в своей учетной политике в соответствии с п.7 ПБУ 1/2008.

Учитывая пени по налогам, организации следует руководствоваться такими нормативами, как:

- Налоговый кодекс РФ;

- ПБУ 10/99;

- ПБУ 18/02;

- Инструкция по применению Плана счетов.

Понятие и бухгалтерский учет

Согласно действующему налоговому законодательству, под пенями понимаются платежи, которые учреждение должно погасить в качестве обеспечения в случае наступления просрочки уплаты по своим обязательствам (п. 1 ст. 72 НК РФ). Такая неустойка начисляется, если организация нарушила срок оплаты налогового (в том числе и авансового) платежа, взноса, сбора (п. 1 ст. 75 НК РФ). Санкции начисляются за каждый календарный день просроченного платежа. Момент начала — день, следующий за законодательно установленным сроком перечисления. Расчет ведется за весь период просрочки, включая дату погашения. Неустойки образовываются и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

Бухгалтерский и налоговый учеты штрафных санкций определяются каждой организацией самостоятельно и прописываются в учетной политике (п. 7 ПБУ 1/2008). Бухучет неустойки, образовавшейся в результате просрочки налоговых платежей, ведется в составе счета 99 «Прибыли и убытки» в связи с тем, что такие санкции не имеют прямого отношения к производству товаров, работ или услуг.

Не стоит забывать, что при расчете налога на прибыль суммы начисленных неустоек и штрафов учреждение учитывать не вправе (п. 2 ст. 270 НК РФ).

Подведем итоги

Если внимательно разобраться в процедуре проведения бухгалтерских проводок, то через некоторое время она перестанет казаться сложной

Важно вложить достаточное количество усидчивости, внимательности, а также знаний, полученных в специализированных образовательных учреждениях, и вскоре вы перестанете нуждаться в дополнительных материалах, нужных для осуществления проводок

Со временем вы отточите навыки и перестанете нуждаться в подсказках

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!