Пени по усн проводки

Содержание:

- Грубые нарушения в бухучете

- Пример расчета пеней. Проводки в учете

- Проводки штрафа за несвоевременную сдачу отчетности

- Как рассчитать онлайн — инструкция

- Начисление пени по взносам, бухгалтерские проводки

- Недоимка по страховым взносам бухучет

- Сроки представления деклараций и расчетов по налогам и страховым взносам

- Типовая операция в программе 1С 8.3

- Бухгалтерский учет штрафов и пеней по налогам

- yurburo61.ru

- Проводки по штрафам пфр — Moneyprofy.ru

- Несвоевременная подача отчетности в ПФР

Грубые нарушения в бухучете

Ошибиться в работе не может только тот, кто не работает. В деятельности остальных ошибки и недочеты — дело распространенное. Но ведь за грубые ошибки могут серьезно наказать. Так что считается грубым нарушением правил учета?

Исчерпывающий перечень наказуемых деяний закрепляет . Грубое нарушение требований к бухгалтерскому учету — это:

- занижение сумм налогов, взносов и сборов на 10% и более, допущенных вследствие искажения показателей бухгалтерского учета;

- искажение бухгалтерской отчетности (нарушение определяется для денежных показателей, значение которых отклоняется от факта на 10% и более);

- регистрация в учете мнимой или несуществующей операции или объекта;

- ведение счетов бухгалтерского учета вне установленных учетных журналов и регистров;

- подготовка и составление бухотчетности на основе данных, не подтвержденных регистрами и журналами бухучета;

- отсутствие первичной и учетной документации в течение предусмотренных сроков ответственного хранения.

Обозначенные грубые нарушения приведут к наложению штрафа. Причем размер санкции зависит от того, впервые ли допущен проступок или наказание накладывают повторно. Например, за грубое нарушение бухучета, допущенное впервые, предусмотрено взыскание от 5000 до 10 000 рублей. За повторные проступки накажут посерьезнее — от 10 000 до 20 000 рублей. Либо должностное лицо могут дисквалифицировать на срок от одного года до двух лет.

Пример расчета пеней. Проводки в учете

Рассмотрим более подробно на примере порядок расчета пеней по налогу на прибыль и порядок их отражения в учете.

Пример

ООО по декларации за полугодие 202ХХ года должно было в 3-м квартале перечислять авансовые платежи по 500 000 руб. каждый месяц. Сроки перечисления — до 29.07.20ХХ (т. к. 28.07.20ХХ — выходной день), 28.08.20ХХ, 30.09.20ХХ (т.к. 28.09.20ХХ — выходной).

Первый платеж был сделан своевременно, второй перечислен 03.09.20ХХ (просрочка — 6 дней), третий — 31.10.20ХХ (просрочка — 31 день). По декларации за 9 месяцев 20ХХ года налог на прибыль за 3-й квартал составил 1 200 000 руб. Ключевая ставка ЦБ с 29.07.20ХХ — 7,25%, с 09.09.20ХХ — 7%.

Расчет пеней по налогу на прибыль за 3-й квартал:

- ежемесячный платеж: 1 200 000 / 3 = 400 000;

- переплата на 29.07.20ХХ: 500 000 – 400 000 = 100 000;

- недоимка второго платежа: 400 000 – 100 000 = 300 000;

- пени: 300 000 × 7,25% / 300 × 6 = 435 руб.;

- переплата на 03.09.20ХХ: 500 000 – 300 000 = 200 000;

- недоимка третьего платежа: 400 000 – 200 000 = 200 000;

- пени: 200 000 × 7% / 300 × 30 + 200 000 × 7% / 150 × 1 = 1 493,33 руб.;

- итого пени: 435 + 1 493,33 = 1 928,33 руб.

В бухучете штрафные санкции по налогу на прибыль отражаются, согласно Инструкции к плану счетов (приказ Минфина от 31.10.2000 № 94н), на счете 99.

ООО отразит в учете начисление пени по налогу на прибыль проводкой: Дт 99 Кт 68.

Проводки штрафа за несвоевременную сдачу отчетности

Автор статьиВиктория Ананьина 4 минуты на чтение8 759 просмотровСодержание Несмотря на то, что каждый бухгалтер максимально пытается избежать нарушения в сфере бухгалтерского и налогового законодательства, никто не застрахован от ошибок, в том числе и в разрезе несвоевременной подачи отчетности. И далее о том, какие штрафы могут быть применены к субъектам хозяйственной деятельности со стороны контролирующих органов и как их корректно отражать в учете.Для начала определим, что от того, какая отчетность была несвоевременно подана в компетентные органы, зависит характер такого нарушения.

Рекомендуем прочесть: Как получить медицинскую справку на права белорусу

Налоговые штрафы – это разновидность налоговых санкций, которые применяются в соответствии со ст.

114 Налогового Кодекса РФ к налогоплательщикам за допущенные в этой сфере правонарушения. Такого рода штрафы уплачиваются предприятием исключительно на основании решения ИФНС, а сами затраты на оплату такого нарушения в бухгалтерском учете относятся на расходы отчетного периода.Размер штрафов представлен в таблице 1.Таблица 1 – Расчет размера штрафных санкций за несвоевременную сдачу отчетности (нажмите для раскрытия)СитуацияЧто говорит НКНалог по декларации уплачен в установленный срок, а сама декларация подана с нарушением сроковРазмер штрафа составляет в этом случаи за любой вид налога 1000 рублей.

Это минимальный размер. Уплачивается за каждый месяцНалог уплачен частично или не в полном объеме, декларация подана не в срокРазмер штрафных санкций рассчитывается на основании разницы между той суммой, которая была уплачена, и которую необходимо было уплатить.

Как рассчитать онлайн — инструкция

Выше представлен калькулятор, который в режиме онлайн считает размер пени, которую нужно уплатить при неуплате в срок страховых взносов — при наличии недоимки.

В калькуляторе 3 поля, в первые два нужно внести необходимые параметры для расчета, в последнем — выбрать необходимую ставку рефинансирования, от которой зависит конечная сумма процентов к уплате по недоимке по страховым платежам.

Для проведения онлайн расчета пени нужно выполнить три простых шага:

Шаг 1. Указать сумму взносов, не уплаченных в срок.

То есть в данное поле вносится сумма недоимки, которая образовалась в связи с неуплатой.

Шаг 2. Указать количество дней задержки.

Главное в заполнении данного поля онлайн калькулятора — правильно рассчитать число дней недоимки. В зависимости от места уплаты страховых взносов механизм расчета отличается:

- по платежам, перечисляемым в ФНС (на ОПС, ОМС, ВНиМ) — со дня, следующего за сроком уплаты, по день, предшествующий погашению задолженности;

- по платежам в ФСС (ПФиНС — травматизм) — со дня, следующего за сроком уплаты, по день погашения долга по недоимке.

Так как крайний срок перечисления взносов — это 15-тое число, то начало периода просрочки приходится на 16-тое число.

Шаг 3. Выбрать действующую ставку рефинансирования.

На выбор в калькуляторе даны ставки с указанием срока их действия

Данный параметр регулярно меняется, поэтому важно сопоставить период задержки по уплате страховых взносов со ставкой рефинансирования, действующей в этот период

Если период наличия недоимки захватывает несколько ставок, то нужно проводить отдельно расчет по каждому проценту, результаты расчета сложить.

При этом нужно для каждой ставки указывать соответствующее число дней просрочки по перечислению страховых сумм.

Ниже на примере пояснено, как правильно провести расчет пени, когда процент меняется.

Пример для 2018 года

Исходные данные:

Предприятие не перечислило страховые взносы за сотрудников за февраль в размере 30 000 руб. в ФНС и 200 руб. в ФСС.

Срок погашения задолженности перед органами 11 мая 2018 года.

Как рассчитать пени в калькуляторе:

За февраль 2018 года взносы нужно заплатить до 15 марта 2018 года включительно. Если день погашения долга по недоимке — 11 мая 2018, значит, период просрочки:

- для страховых отчислений в ФНС: с 16 марта по 10 мая 2018;

- для платежа в ФСС: с 16 марта по 11 мая 2018.

В этот срок ставка рефинансирования менялась:

- до 25 марта включительно 7,5 процентов — дни просрочки — 10 (с 16 по 25 марта);

- с 26 марта — 7,25 процентов — дни просрочки для взносов в ФНС — 46 (с 26 марта по 10 мая), в ФСС — 47 (с 26 марта по 11 мая).

Так как недоимка по страховым платежам составляет более месяца, то с 31 дня ставка пени увеличится в 2 раза до 1/150, в онлайн калькуляторе этот момент учтен.

Расчет для платежей в ФНС:

- 7,5 процентов — в первом поле 30000, во втором — 10, в третьем — 7,5%;

- 7,25 процентов — 30000, 46 и 7,25 соответственно.

Результат онлайн расчета в калькуляторе представлены в таблице:

|

Пени |

|

|

7,5% (недоимка с 16 по 25 марта 2018) |

7,25% (недоимка с 26 марта по 10 мая) |

Итого за неуплату в ФНС нужно заплатить пени в размере 75 + 449,50 = 524,50 руб.

Расчет для платежей в ФСС:

- 7,5 процентов — в первом поле 200, во втором — 10, в третьем — 7,5%;

- 7,25 процентов — 200; 47 и 7,25 соответственно.

Результат онлайн расчета в калькуляторе представлены в таблице:

|

Пени |

|

|

7,5% (с 16 по 25 марта 2018) |

7,25% (с 26 марта по 10 мая) |

Итого за неуплату в ФСС нужно заплатить пени в размере 0,50 + 3,09 = 3,59 руб.

Формулы

Порядок расчета пени по страховым отчислениям поменялся с 1 октября 2017 года. В соответствии с новым порядком увеличивается ставка с 31-го дня задержки.

Если ранее ко всей сумме задолженности по взносам применялась одна ставка 1/300, то теперь она увеличивается в 2 раза с 31-го дня. То есть в первые 30 дней пени считаются по 1/300, далее по 1/150.

Формулы для расчета, заложенные в онлайн калькулятор, учитывают эти изменения.

В этих формулах важно:

- правильно определить сумму задолженности — неуплаченные в срок страховые взносы;

- взять действующую ставку рефинансирования, актуальную в период задержки;

- правильно рассчитать количество дней задержки — начиная со следующего дня после срока уплаты взносов и заканчивая либо днем, предшествующим погашению долга (для платежей в ФНС), либо дней непосредственного перечисления задолженности (для платежей в ФСС).

Начисление пени по взносам, бухгалтерские проводки

Наиболее частые бюджетные платежи, с которыми сталкивается компания-работодатель – взносы на пенсионное, медицинское и социальное страхование. Срок их перечислений – до 15 числа месяца, следующего за расчетным. Таким образом это ежемесячный платеж, который в силу различных обстоятельств может быть просрочен. Пени из-за такой просрочки начисляются по итогам подачи компанией квартальной отчетности. В ней содержатся данные о начисленных и уплаченных суммах, следовательно, получатель платежа имеет возможность сравнить даты перечисления и, если они нарушены, компании предъявляют пени. Обычно, если речь идет о задержке в 1-2 дня, например, из-за нестыковки в работе бухгалтерии и длительности банковского дня, то сумма пеней будет совсем незначительной.

В отчетности, подаваемой по уплате страховых взносов, пени не отражаются, и на общую сумму задолженности по основным платежам не влияют. Начисление страховых взносов осуществляется по счету 69 Плана счетов бухучета с разбивкой по субсчетам, соответствующим каждому виду взносов, например:

Счет 69.01 — Расчеты по социальному страхованию,

Счет 69.02 — Расчеты по пенсионному страхованию,

Счет 69.03 — Отчисления в ФОМС,

Счет 69.11 — Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Следовательно, и бухгалтерские проводки по начислению пени по взносам будут разбиваться по дополнительным субсчетам в зависимости от того, какая именно просрочка привела к их начислению. Организации имеет смысл установить отдельную аналитику по 69-му счету для начисления основных платежей, а также пеней и штрафов, чтобы используя по ним общие субсчета, иметь возможность отследить разбивку на сумму основных начислений и суммы санкций.

Датой фиксирования проводки по начислению пеней будет являться число, указанное в требовании об их уплате. Как правило, пени не рекомендуется рассчитывать самостоятельно, даже если бухгалтер уверен в сроках задержек. Лучше дождаться официального документа из соответствующей инстанции. Уплата пеней оформляется проводкой по дебету соответствующего субсчета 69-го счета и кредиту счета 51. Напомним, что юрлица обязаны рассчитываться с бюджетом только безналичным путем, поэтому аналогичная проводка через счет 50 «Касса» невозможна.

Пример: пени ПФР, проводки

ООО «Альфа» при перечислении взносов за сентябрь 2016 года нарушила срок перечисления платежа на сумму 33 000 рублей в пользу ПФР, так как списание с р/с произошло не 15, а 16 октября. После подачи отчетности за 3 квартал 2016 года 28 ноября компании были предъявлены пени в размере 11 рублей (33 000 х 10% / 300). Компания уплатила их в добровольном порядке 5 декабря 2016 года. Бухгалтер отразит начисленные пени в ПФР проводками:

30 сентября: Дебет 20 (25,26) — Кредит 69.02 – 33 000 рублей начислены взносы в ПФР за сентябрь

16 октября: Дебет 69.02 – Кредит 51 – 33 000 рублей перечислены взносы в ПФР за сентябрь

28 ноября: Дебет 99 субсчет «пени» — Кредит 69.02 (аналитика «пени») – 11 рублей начислены пени за просрочку перечисления взносов ПФР

5 декабря 69.02 (аналитика «пени»)– Кредит 51 – 11 рублей перечислены пени, предъявленные ПФР.

Недоимка по страховым взносам бухучет

Счет 91 дебетуется, если отчетность за год, в котором не начислены налоги, уже подписана Не исчислен НДФЛ Д 73 (76) — К 68 Доначислен НДФЛ, который можно удержать из доходов физлица. Если налог доначислен с выплат в пользу: — работников — дебетуется счет 73; Д 70 (76) — К 73 (76) Доначисленный НДФЛ удержан из выплат в пользу физлица Не начислены страховые взносы Д 20 (26, 44, 91) — К 69 Доначислены страховые взносы. Перечисление задолженности не освобождает предприятие от пени за пропуск установленного законом периода. Размер санкций рассчитывается как процент от величины подлежащих уплате взносов. Этот показатель равен 1/300 от действующей на дату просрочки ставки рефинансирования ЦБ России.С 1 января 2016 года она равна 11%.

Сроки представления деклараций и расчетов по налогам и страховым взносам

Во избежание привлечения к ответственности за несвоевременное представление отчетности, Организации надо обязательно помнить о сроках подачи деклараций и расчетов по налогам и страховым взносам в налоговую инспекцию.

Сроки представления деклараций и расчетов по налогам и страховым взносам приведены в таблице:

|

Налог/страховой взнос |

Форма отчетности |

Последний день срока представления отчетности (ч. 7 ст. 4 Федерального закона от 24.07.2009 № 212-ФЗ (далее – закон № 212-ФЗ), НК РФ, письмо Минздравсоцразвития от 16.09.2011 № 3346-19) |

|

Взносы на страхование на случай временной нетрудоспособности и материнству (ВНиМ) |

Расчет по форме 4 — ФСС |

В электронной форме: — за 2016 г. — 25.01.2017; — за I квартал 2017 г. — 25.04.2017; — за полугодие 2017 г. — 25.07.2017; — за 9 месяцев 2017 г. — 25.10.2017; — за 2017 г. — 25.01.2018. На бумаге: — за 2016 г. — 20.01.2017; — за I квартал 2017 г. — 20.04.2017; — за полугодие 2017 г. — 20.07.2017; — за 9 месяцев 2017 г. — 20.10.2017; — за 2017 г. — 20.01.2018 |

|

Взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний |

||

|

Взносы на обязательное пенсионное страхование |

Сведения по форме СЗВ-М |

За январь 2017 г. — 15.02.2017. За февраль 2017 г. — 15.03.2017. За март 2017 г. — 17.04.2017. За апрель 2017 г. — 15.05.2017. За май 2017 г. — 15.06.2017. За июнь 2017 г. — 17.07.2017. За июль 2017 г. — 15.08.2017. За август 2017 г. — 15.09.2017. За сентябрь 2017 г. — 16.10.2017. За октябрь 2017 г. — 15.11.2017. За ноябрь 2017 г. — 15.12.2017. За декабрь 2017 г. — 15.01.2018. |

|

Взносы на обязательное пенсионное и медицинское страхование |

Расчет по форме РСВ-1 ПФР |

В электронной форме: — за 2016 г. — 20.02.2017; — за I квартал 2017 г. — 02.05.2017; — за полугодие 2017 г. — 31.07.2017; — за 9 месяцев 2017 г. — 30.11.2017; — за 2017 г. — 30.01.2018. На бумаге: — за 2016 г. — 15.02.2017; — за I квартал 2017 г. — 16.05.2017; — за полугодие 2017 г. — 15.08.2017; — за 9 месяцев 2017 г. — 15.11.2017; — за 2017 г. — 15.02.2018 |

|

НДС |

Налоговая декларация по НДС |

За IV квартал 2016 г. — 25.01.2017. За I квартал 2017 г. — 25.04.2017. За II квартал 2017 г. — 25.07.2017. За III квартал 2017 г. — 25.10.2017. За IV квартал 2017 г. — 25.01.2018 |

|

Налог на прибыль |

Налоговая декларация по налогу на прибыль |

Если отчетный период — квартал, полугодие и т.д.: — за 2016 г. — 28.03.2017; — за I квартал 2017 г. — 28.04.2017; — за полугодие 2017 г. — 28.07.2017; — за 9 месяцев 2017 г. — 28.10.2017; — за 2017 г. — 28.03.2018 |

|

Если отчетный период — месяц, два месяца и т.д.: — за 2016 г. — 28.03.2017; — за 1 месяц 2017 г. — 29.02.2017; — за 2 месяца 2017 г. — 28.03.2017; — за 3 месяца 2017 г. — 28.04.2017; — за 4 месяца 2017 г. — 30.05.2017; — за 5 месяцев 2017 г. — 28.06.2017; — за 6 месяцев 2017 г. — 28.07.2017; — за 7 месяцев 2017 г. — 29.08.2017; — за 8 месяцев 2017 г. — 28.09.2017; — за 9 месяцев 2017 г. — 28.10.2017; — за 10 месяцев 2017 г. — 28.11.2017; — за 11 месяцев 2017 г. — 28.12.2017; — за 2017 г. — 28.03.2018 |

||

|

Налог, уплачиваемый при применении УСН |

Налоговая декларация по налогу, уплачиваемому в связи с применением УСН |

За 2016 г. — 31.03.2017. За 2017 г. — 31.03.2018 |

|

ЕНВД |

Налоговая декларация по ЕНВД |

За IV квартал 2016 г. — 20.01.2017. За I квартал 2017 г. — 20.04.2017. За II квартал 2017 г. — 20.07.2017. За III квартал 2017 г. — 20.10.2017. За IV квартал 2017 г. — 20.01.2018 |

|

ЕСХН |

Налоговая декларация по ЕСХН |

За 2016 г. — 31.03.2017. За 2017 г. — 31.03.2018 |

|

Налог на имущество |

Налоговый расчет по авансовому платежу по налогу на имущество |

За I квартал 2017 г. — 04.05.2017. За полугодие 2017 г. — 01.08.2017. За 9 месяцев 2017 г. — 31.10.2017 |

|

Налоговая декларация по налогу на имущество |

За 2016 г. — 30.03.2017. За 2017 г. — 30.03.2018 |

|

|

Транспортный налог |

Налоговая декларация по транспортному налогу |

За 2016 г. — 01.02.2017. За 2017 г. — 01.02.2018 |

|

Земельный налог |

Налоговая декларация по земельному налогу |

За 2016 г. — 01.02.2017. За 2017 г. — 01.02.2018 |

|

НДФЛ (за физических лиц, получивших доходы от организации) |

Справка о доходах физического лица по форме 2-НДФЛ |

По физическим лицам, при выплате дохода которым организация не смогла удержать налог: — за 2016 г. — 01.03.2017; — за 2017 г. — 01.03.2018 |

|

По всем физическим лицам, получившим от организации облагаемые доходы в течение года, в т. ч. по тем, у кого организация не смогла удержать налог: — за 2016 г. — 03.04.2017; — за 2017 г. — 03.04.2018 |

||

|

Расчет по форме 6-НДФЛ |

За I квартал 2017 г. — 04.05.2017. За полугодие 2017 г. — 01.08.2017. За 9 месяцев 2017 г. — 31.10.2017. За 2017 г. — 03.04.2018 |

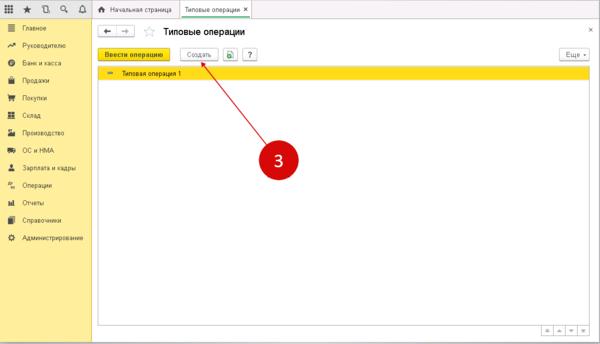

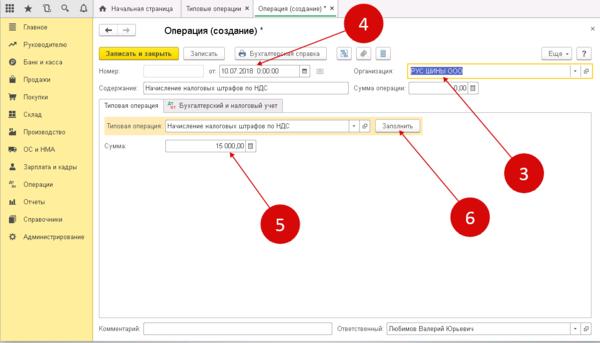

Типовая операция в программе 1С 8.3

В окне «Типовые операции» стоит выбрать функцию «Создать». В новой вкладке станет доступна форма для открытия операции.

Для реализации задачи пользователю предстоит совершить перечень действий в новой вкладке:

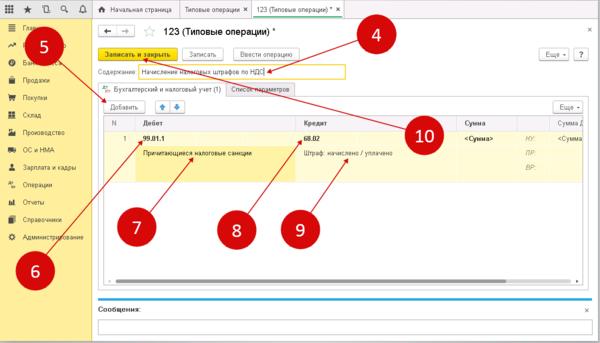

- в пункте «Содержание» указываются такие сведения, как наименование типовой операции (примером услуги становится «Начисление налоговых штрафов по НДС»);

- вторам шагом становится доставлением типовой проводки (клик по надписи «Добавить»)

- в поле «Дебет» заносится действующий счет 99.01.1;

- в поле справочника к счету 99.01.1 подбирается значение «Причитающиеся налоговые санкции»;

- в поле «Кредит» указывается бухгалтерский счет по налогу, по которому планируется создание шаблона, например 68.02 «НДС»;

- в поле справочника к счету 68.02 (нужно определить значение в пункте «Штраф: начислено / уплачено».

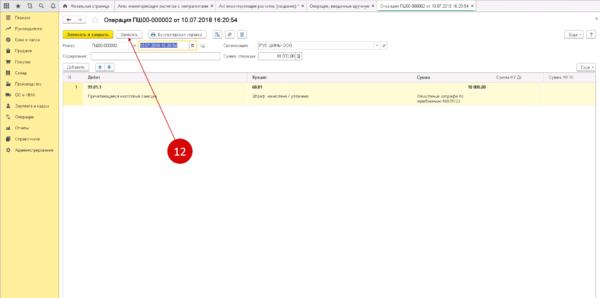

Для подтверждения всех применённых данных стоит кликнуть по надписи «Записать и закрыть». После подтверждения шаблон будет сохранен автоматически. Найти его возможно при следующем запуске программы в списке типовых операций.

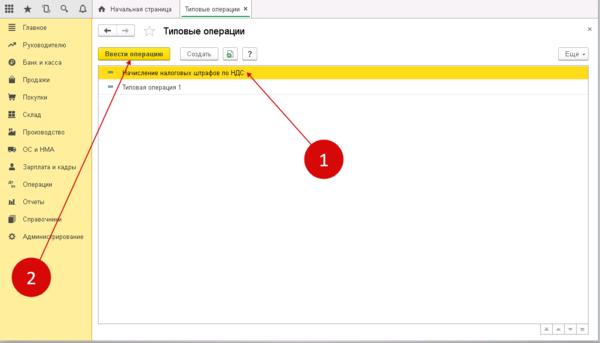

Шаг 2. Владельцу необходимо создать проводку по начислению штрафа в программе 1С 8.3 при помощи типовой операции. Для успешного начисления штрафа при помощи функционала можно зайти в общий список операций (выполняется по шагу 1), а затем кликнуть на нужную и нажать на клавишу «Ввести операцию»

В новой вкладке откроется форма для внесения актуальных типовых сведений. В ней необходимо заполнить поле с наименованием организации или предприятия, дату заполнения. Пользователь указывает ту дату, на которую будет создана текущая проводка по пеням/штрафным санкциям. В самой нижней области указывается сумма штрафа на оплату. Она должна совпадать с официальным требованием от налоговой. Последний шаг — пользователь кликает по надписи «Заполнить». Все действующие проводки фиксируются в программе.

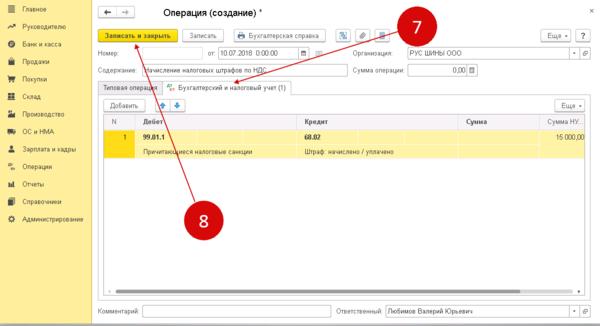

Переход «Бухгалтерский и налоговый учет» позволит увидеть недавно созданный проводки

Важно проверить их на ошибки и опечатки. Если таковых нет, то предприниматель жмёт на пункт «Записать и закрыть» для сохранения бухгалтерской записи в программе 1С 8.3.

Аналогичным методом возможно создать стандартные проводки при начислении государственной пошлины с целью экономии своего личного времени на работе в программе 1С 8.3.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как из 1С 8.3 выгрузить платежки в клиент банк

Как в 1С 8.3 перенести убыток прошлого года

Бухгалтерский учет штрафов и пеней по налогам

Вопрос о том, каким образом отразить суммы пеней в учете, и по сей день вызывает споры между специалистами. Двойственность понятий вызвано тем, что этот термин имеет разные определения в налоговом и бухучете. Следовательно, при начислении пени, штрафа по налогам проводки могут различаться.

К примеру, в бухучете этот термин определяется, как штрафная санкция, то есть наказание за какой-либо проступок или правонарушение. А вот налоговый учет не предусматривает объединение данных понятий. Иными словами, в налоговом учете это совершенно разные виды расходов, и учитывать их на одном счете недопустимо.

Согласно ПБУ 10/99, отражайте данные затраты в составе прочих расходов. Но принять такие издержки в качестве расходов, уменьшающих налогооблагаемую базу по прибыли, нельзя ( ст. 270 НК РФ п. 2).

При начислении пени по налогам бухгалтерские проводки составляйте с применением счета 91 или 99. Придется закрепить в учетной политике предприятия, на какой счет будут списываться такие виды платежей.

Используем 99 счет

Данный метод имеет основное преимущество: при использовании 99 бухсчета не возникает разницы между данными бухгалтерского учета и сформированной отчетностью. Иными словами, 99 бухсчет не участвует в определении размера налогооблагаемой базы. Следовательно, отражение сумм начисленной неустойки, пени (Н/П) на сч. 99 не приведет к искажению учетной информации.

При формировании записей, как списать пени по налогам, проводки составляются следующим образом: 99 счет дебетуется и одновременно кредитуется сч. 68 по соответствующему субсчету:

- 68.1 — если пени начислили по НДФЛ;

- 68.2 — просрочен платеж по НДС;

- 68.4 — налог на прибыль организацией был уплачен с опозданием, и ФНС выставила неустойку.

Если Н/П была выставлена за несвоевременную уплату страховых взносов, то начисление проводится по 69 бухсчету.

Бухгалтерские записи будут выглядеть следующим образом:

Дебет 99 Кредит 68, 69 — начислены суммы неустойки за просрочку налоговых платежей.

Дебет 68, 69 Кредит 51 — отражены перечисления в бюджет в счет погашения выставленных Н/П.

Применяем 91 счет

Согласно положениям фискального законодательства, пени нельзя отнести к штрафным санкциям, так как их размер не имеет конкретного и постоянного значения ( ст. 114 п. 2 НК).

Это означает, что сумма наказания постоянно изменяется и исчисляется, как произведение просроченной задолженности и 1/300 ставки рефинансирования, утвержденной Центробанком России.

Если отражать начисление пеней по налогам проводкой на сч.

91, то при составлении отчетности придется вычленять суммы начисленных неустоек в ФНС, так как неустойку по фискальным платежам нельзя учесть в составе расходов, уменьшающих налогооблагаемую базу.

Итак, проводки по начислению штрафа налоговой инспекции:

Дебет 91.02 Кредит 68 или 69, с указанием соответствующего субсчета — начислены штрафы.

Дебет 68, 69 Кредит 51 — произведена оплата в бюджет.

Если компания решила относить издержки по оплате фискальных Н/П на 91 бухсчет с последующим вычленением этих сумм перед составлением отчетности, то составляйте бухгалтерские записи в аналогичном порядке.

Для отражения неустоек по договорам с поставщиками, подрядчиками и прочими контрагентами используйте записи:

Дебет 91 Кредит 76 «Расчеты с разными дебиторами и кредиторами», сумму отразите на субсчете «Расчеты по претензиям».

Дебет 76 Кредит 51 — отражена оплата Н/П по претензиям.

Проводки при начислении штрафов и пени по налогам

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

yurburo61.ru

Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

Единые сроки подачи отчетности по страховым взносам представлена в таблице 2. Таблица 2 – Сроки подачи отчетности по страховым взносам по 2021 году Период составления отчетности Сроки сдачи 1 квартал 2021 До 02.05.2017 1-е полугодие 2021 До 31.07.2017 9 месяцев 2021 До 30.10.2017 Отчетность за 2021 год До 30.01.2018 Фискальная же служба имеет полномочия взыскать штраф за несвоевременную подачу таких документов. Размер штрафа составит 5 % от суммы взносов, которые должны быть уплачены по данной отчетности.

Штраф в размере 5% начисляется за каждый месяц просрочки, в том числе и неполный месяц.

Несдачей формы СЗВ М будет признаваться невключение одного или нескольких сотрудников в ежемесячный отчет. Сдавать отчет СЗВ М в бумажной или электронной форме нужно не позже 10-го числа месяца, следующего за отчетным.

Статьей 17 Федерального закона № 27-ФЗ регламентирована ответственность за несдачу формы СЗВ М – по 500 рублей за каждого сотрудника, в отношении которого не были представлены сведения.

Следовательно, максимальный размер штрафа законом практически не ограничен, так как зависит от количества застрахованных лиц на предприятии. При несдаче указанного отчетного бланка в отношении все рабочих или служащих, сумма штрафа будет рассчитана исходя из фактической численности персонала за отчетный период.

Проводки При выявлении факта непредставления формы СЗВ М, должностные лица ПФР обязаны направить в адрес работодателя требование об уплате штрафа.

Проводки по штрафам пфр — Moneyprofy.ru

Как отразить в бух. учете и при налогообложении пени/штрафы ПФР, ФСС, налоговых органов (проводки)

В бухучете штрафы и пени можно объединить в одну категорию учетных объектов – налоговые санкции.

Таким образом, сумму начисленных налоговых санкций отражайте по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» или 69 «Расчеты по социальному страхованию и обеспечению».

В учете начисление налоговых санкций отразите проводкой:

Дебет 99 Кредит 68 (69) субсчет «Штрафы (пени)»– начислен штраф за налоговое правонарушение (пени за недоимку).

При расчете единого налога сумма налоговых санкций (пени, штрафы) ПФР, ФСС, налоговых органов не учитываются.

Обоснование данной позиции приведено ниже в материалах рекомендаций «Системы Главбух».

Ситуация: Как отразить в бухучете и при налогообложении штрафы за налоговые правонарушения и пени по недоимке

Штрафы за налоговые правонарушения и пени в бухучете отражайте в составе налоговых санкций. При расчете налога на прибыль штрафы и пени не учитывайте.*

Налоговое законодательство разделяет понятия «пени» и «штраф». Пеней признается денежная сумма, которую организация должна перечислить в бюджет при несвоевременном исполнении обязательства по уплате налога (п.

1 ст. 75 НК РФ). Штрафом является налоговая санкция, которая взыскивается с организации за допущенное налоговое правонарушение (ст. 114 НК РФ). Размеры штрафов за налоговые правонарушения приведены в таблице.

* Такой подход не противоречит задачам бухучета, в частности обеспечению полной и достоверной информации о деятельности организации и основным принципам его ведения – рациональности и приоритету содержания перед формой (п.

1 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 10 Положения по ведению бухгалтерского учета и отчетности).

Сумма начисленных налоговых санкций не формирует условный расход по налогу на прибыль (п. 83 Положения по ведению бухгалтерского учета и отчетности, п. 20 ПБУ 18/02).

Поэтому в бухучете отражайте эти суммы непосредственно на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (69 «Расчеты по социальному страхованию и обеспечению»).

Начисление налоговых санкций отразите проводкой:*

Дебет 99 Кредит 68 (69) субсчет «Штрафы (пени)»– начислен штраф за налоговое правонарушение (пени за недоимку).

При расчете налога на прибыль суммы штрафов и пеней организация учесть не вправе (п. 2 ст. 270 НК РФ).*

Пример отражения в бухучете и при налогообложении налоговых санкций (пеней и штрафов)*

По итогам шести месяцев в бухучете «Звезды» отражены следующие данные: – по кредиту субсчета 90-1 – выручка от реализации в сумме 11 800 000 руб.; – по дебету субсчета 90-2 – себестоимость реализованных товаров в сумме 7 500 000 руб.;

– по дебету субсчета 90-3 – НДС с выручки от реализации в сумме 1 800 000 руб.

При закрытии отчетного периода в учете сформирован финансовый результат:

Дебет 90-9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»– 2 500 000 руб. (11 800 000 руб. – 1 800 000 руб. – 7 500 000 руб.) – отражена прибыль от реализации за шесть месяцев;

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль»– 500 000 руб. (2 500 000 руб. × 20%) – начислена сумма условного расхода по налогу на прибыль.

Суммы налоговых санкций при формировании финансового результата не учитывались. Начисление санкций бухгалтер отразил проводкой:

Дебет 99 Кредит 68 субсчет «Штрафы (пени) по налогу на прибыль»– 450 000 руб. – начислены штраф и пени по налогу на прибыль.

В Бухгалтерском балансе сумма налоговых санкций участвует в формировании показателя строки 1370 «Нераспределенная прибыль (непокрытый убыток)» (п. 83 Положения по ведению бухгалтерского учета и отчетности). В Отчете о финансовых результатах сумму санкций можно отразить в строке 2460 «Прочее».

Отчет о финансовых результатах в части формирования расчетов по налогу на прибыль и чистой прибыли (убытка) бухгалтер «Звезды» составил так:

www.26-2.ru

Несвоевременная подача отчетности в ПФР

У многих бухгалтеров возникает насущный вопрос: а что будет, если несвоевременно подать отчетность не в налоговые органы, а в Пенсионный фонд, в который необходимо сдавать отчетность по начисленным взносам и удержаниям? И здесь есть главная особенность: с начала 2021 года вся отчетность, в том числе и по социальным взносам сдается исключительно в ФНС. Таким образом, юридические лица не должны подавать такие документы в орган ПФ уже начиная с 1 квартала 2021 года.

Относительно сроков сдачи, то если до 2021 года были установлены разные сроки подачи отчетности по социальным взносам в зависимости от формы подачи (бумажный или электронный вариант), то сейчас нет принципиальной разницы как субъект будет сдавать необходимые документы. Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

Единые сроки подачи отчетности по страховым взносам представлена в таблице 2.

Таблица 2 – Сроки подачи отчетности по страховым взносам по 2021 году (нажмите для раскрытия)

| Период составления отчетности | Сроки сдачи |

| 1 квартал 2017 | До 02.05.2017 |

| 1-е полугодие 2017 | До 31.07.2017 |

| 9 месяцев 2017 | До 30.10.2017 |

| Отчетность за 2021 год | До 30.01.2021 |

Фискальная же служба имеет полномочия взыскать штраф за несвоевременную подачу таких документов. Размер штрафа составит 5 % от суммы взносов, которые должны быть уплачены по данной отчетности. Штраф в размере 5% начисляется за каждый месяц просрочки, в том числе и неполный месяц.

Следует также обратить внимание: в 2021 году сумма штрафа за несвоевременную сдачу отчетности в 2021 году не может превышать 30% от суммы, которую предприятие должно уплатить в бюджет. Но также сумма санкций не может быть меньше 1000 рублей

Вопрос: что делать, когда в бюджет средства были уплачены, а декларация была не подана. В таком случае штраф начисляется на размер долга, то есть разницы между тем, что необходимо было уплатить, и тем, что уплачено. Если такая разница составляет 0, то тогда предприятие должно уплатить установленный минимум – 1000 рублей.

Пример: Предприятие подало через интернет отчетность по страховым взносам за 2 кв. 2021 года 25.08. 2021. В соответствие с поданной декларации размер социальных взносов за три месяца составил 500 тыс. рублей. Какая сумма штрафа будет возложена на предприятие?

Расчет: По установленным срокам, за 2-й квартал предприятие должно было подать отчетность по социальным взносам до 31 июля 2017 года. Следовательно, просрочка составляет не полный месяц, за который и будет начислена пеня. Размер штрафа составит: 5% *500000=25000рублей.

Возникает другой вопрос: Если предприятие уплатило всего лишь минимальный платеж – 1000 рублей, то как его распределять между всеми видами страховых взносов? Здесь ФНС рекомендует руководствоваться размером самих взносов, в частности:

- 22% на общеобязательное пенсионное страхование;

- 5,1% – на медицинское;

- 2,9% – на обязательное соц. страхование на случай временной нетрудоспособности.

Вне зависимости от распределения, на счетах учета проводка по уплате штрафа за несвоевременную подачу социальных взносов отражается следующим образом:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51

СЗВ-М: куда сдавать в 2021 и кому платить штрафы?

Вопрос бухгалтера: с 2021 года вся отчетность подается в ФНС, туда же подавать и форму СЗВ-М?

Ответ: Нет, такая форма персонифицированного учета сотрудников за каждый месяц и в 2021 году подается исключительно в органы Пенсионного фонда.

Да, на органы Пенсионного фонда по-прежнему возложены обязанности по контролю за персонализацией данных сотрудников предприятия.

В данный орган необходимо: (нажмите для раскрытия)

Каждый месяц подавать отчетность по форме СЗВ-М о количестве сотрудников, работающих на предприятии

Важно: отчет в 2017 году можно сдавать до 15 числа следующего месяца, а не до 10, как это было в предыдущие месяцы;

Раз в год подавать годовую отчетность о страховом стаже каждого работника. Такой отчет подается до 1 марта, следующего за отчетным периодом года.

Размер штрафа составляет 500 рублей за каждого сотрудника, за которого не было подана отчетность.

Пример: ООО «Инвест» подало в ПФ форму СЗВ-М за сентябрь 20 октября. На предприятии работает 30 человек.

Расчет: Штраф будет начислен, поскольку отчетность должна быть подана 15 октября. Размер штрафа 500*30=15000 рублей.

Проводка будет аналогичной проводке, которая отражает уплату штрафа по социальным взносам:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51