Понятие аккредитива и его виды

Содержание:

- Пара слов для затравки или введение

- Как на деле происходило раскрытие двух аккредитивов при продаже квартиры

- Для чего он нужен

- Преимущества и недостатки аккредитива.

- Сфера применения аккредитивов

- Виды аккредитива

- Расчеты аккредитивами

- Преимущества и недостатки аккредитива

- Пример аккредитива

- Как прописать аккредитив в договоре купли-продажи

- Какие бывают виды аккредитивов и какие у них особенности?

- Специальные документарные аккредитивы

- Договор по аккредитиву – правила составления

Пара слов для затравки или введение

Практически каждый из

вас так или иначе наверняка сталкивался

с вопросом покупки или продажи жилой

недвижимости (квартиры или дома). Ну а

если даже вы лично не сталкивались с

этим вопросом, то наверняка наслышаны

о его тонкостях и подводных камнях от

родственников и друзей.

Одними из самых скользких

моментов при этом являются нюансы

оформления и защиты вновь приобретённого

права собственности (чтобы покупаемая

квартира не была обременена правами на

неё каких-либо третьих лиц), а также

вопрос передачи денег при совершении

сделки (дабы не получилось так, что

квартира по документам уже передана, а

деньги за неё ещё не получены). Ведь, к

сожалению, бывают такие ситуации, когда

людей просто «кидают» на деньги продавая

одну и ту же квартиру сразу нескольким

покупателям.

Во избежание проблем

связанных с правами собственности

необходимо тщательно проверять всю

подноготную приобретаемого объекта

недвижимости ещё до этапа заключения

сделки. А вот для решения вопросов

связанных с оплатой существует целый

ряд стандартных, достаточно удобных

решений:

- Банковская ячейка;

- Счёт эскроу;

- Аккредитив.

Каждое из этих решений

позволяет защитить интересы сторон в

процессе оформления передачи прав на

квартиру. С одной стороны защищаются

интересы продавца, давая ему уверенность

в том, что он получит свои деньги сразу

после переоформления прав на продаваемую

квартиру. С другой стороны защищаются

интересы покупателя, обеспечивая ему

гарантию того, что в обмен на свои деньги

он получит все положенные ему законом

права на приобретаемый объект недвижимости.

Банковские ячейки и

счета эскроу это темы для отдельных

статей, сейчас же я хочу поговорить с

вами о том, что такое аккредитив.

Как на деле происходило раскрытие двух аккредитивов при продаже квартиры

После регистрации перехода права собственности на квартиру генеральный директор АО (т.е. продавец) подъехал в «Банк Х» и предоставил Выписку из ЕГРН (для исполнения Аккредитива №1), в которой указывалось, что собственником уже является мой клиент (покупатель), но на квартире все еще есть обременение в виде ипотеки в пользу Банка-Залогодержателя. Все вроде бы шло по плану.

В это время я спокойно общалась по телефону с персональным менеджером «Банка Х». Мы обсуждали все детали сделки продажи квартиры, наши дальнейшие действия и раскрытие Аккредитива №1. В процессе нашей беседы выяснилось, что Банк №2 хотел, чтобы продавец (АО) передал все документы в оригиналах банку, а банк уже передаст их плательщику аккредитива, то есть покупателю.

Для упрощения данной процедуры персональный VIP-менеджер предложил подготовить сопроводительное письмо от АО, в котором будет указано, что документы для Аккредитива №1 предоставлены, получены и будут переданы моему клиенту – покупателю. На копии сопроводительного письма сотрудник «Банка Х» должен был лишь поставить отметку о принятии и передать письмо нам. Мы договорились, что менеджер Банка Х пришлет на согласование подготовленный проект письма перед тем, как отдать его покупателю.

Ничего не предвещало проблем, но VIP-менеджер банка поступил по-своему…

Шок или как можно создать проблему на пустом месте…

Пока я спокойно занималась своей работой, мне на телефон пришли судьбоносные фотографии. К моему огромному удивлению, VIP-менеджер прислал фото не одного, а двух документов – это были письма об исполнении сразу Аккредитива №1 и Аккредитива №2!

Хочу напомнить, что на тот момент была получена лишь Выписка из ЕГРН, где собственник – мой клиент (покупатель) и ипотека все еще сохранялась в пользу Банка-залогодержателя! То есть исполнение Аккредитива №2 на тот момент было не просто не предусмотрено, это было незаконно! Ведь нужных документов для его раскрытия в пользу продавца квартиры (АО) просто-напросто еще не было.

То есть VIP-менеджер «Банка Х» даже не удосужился посмотреть ни на условия исполнения двух аккредитивов (хотя они были прописаны максимально подробно и понятно), ни на наличие необходимых документов для их исполнения.

Так из-за халатности сотрудника Банка Х деньги практически мгновенно и в полном объеме по двум аккредитивам сразу поступили продавцу квартиры на счет. В то время, как условия для исполнения Аккредитива №2 еще не были выполнены!

Ситуация могла закончиться плачевно…

Ведь будь продавец квартиры недобросовестным человеком, он легко мог бы забрать все полученные по обоим аккредитивам деньги себе. А нам бы предстояли длинные и мучительные разбирательства с «Банком Х», который нарушил условия раскрытия (исполнения) аккредитивов.

Более того, вся эта ситуация с раскрытием одновременно двух аккредитивов произошла в 18 часов, когда банковский день уже завершается. Начались многочасовые переговоры по отзыву «Банком Х» денег, ошибочно перечисленных из Аккредитива №2 на счет продавца. Далее начались переговоры с самим продавцом, чтобы он не принимал эти деньги. Уговоры, убеждения, перспективы судебных разбирательств и т.д. и т.п.

В итоге мне удалось вернуть деньги на Аккредитив №2. Однако это произошло лишь благодаря моему напору и оперативности, а также – порядочности продавца. Он тоже приложил усилия, чтобы деньги сразу же вернулись обратно на аккредитивный счет. За что ему большое спасибо!

Вывод:

Неквалифицированных сотрудников очень много, даже в крупных и известных банках. Халатность в работе встречается повсюду, будь клиент самым обычным или супер мега VIP-клиентом. Даже высокая стоимость ошибки не может гарантировать идеально сделанную работу.

Эта ошибка могла стоить клиенту банка десятки миллионов рублей. Конечно, эти деньги Банку Х пришлось бы возвращать, так как это целиком его ошибка. Но, скорее всего, для этого потребовались бы долгие споры, доказательства и судебные разбирательства.

Исходя из всего этого, можно сделать вывод, что присутствие юриста нужно не только на этапе проверки документов, но и в процессе подготовки и проведения денежных расчетов по сделке купли-продажи квартиры. Банк, как оказалось – это не гарантия безопасных расчетов.

Еще истории из жизни рынка недвижимости!

«СЕКРЕТЫ РИЭЛТОРА»:

Правила и последовательность подготовки сделки купли-продажи квартиры – на интерактивной карте ПОШАГОВОЙ ИНСТРУКЦИИ (откроется во всплывающем окне).

Для чего он нужен

Сегодня мы много говорим о том, что аккредитив помогает в процессе купли-продажи недвижимости, но это далеко не единственный случай, когда опция становится незаменимой.

Представьте себе, что вы стали успешным предпринимателем и приняли решение сотрудничать не только с отечественными, но и иностранными фирмами. Как наладить процесс сбыта товаров и их оплату?

Предположим, вы открыли собственный строительный магазин. На полках представлено огромное количество стройматериалов и товаров для декора помещения от российских производителей. По мере развития магазина к нему проявляют интерес клиенты с разным уровнем дохода, соответственно, товар на полках должен быть разнообразным. Тогда вы принимаете решение о закупке дорогих итальянских обоев, чтобы пополнить ассортимент качественными позициями.

Как наладить поставки? На помощь вам придёт аккредитив, который не только позволит получить товар, но и расплатиться с продавцом по всем правилам. Кроме того, не забывайте, что сотрудничество происходит с зарубежной организацией, где существуют свои правила, регулирующие торговые процессы. Аккредитив становится гарантом юридической безопасности сделки. Оформление происходит в рамках законодательства именно вашей страны, в чём, несомненно, заключается огромный плюс для тех, кто вовлечён в международную торговлю.

Предлагаем

рассмотреть положительные стороны аккредитива:

- Аккредитив становится гарантом выполнения всех обязательств сделки и получения денег от покупателя к продавцу;

- Клиент банка один раз вносит всю сумму, избавляя себя от лишних хлопот (внесение задатка, деление суммы на части и пр.);

- В том случае, если соглашение по каким-либо причинам было расторгнуто, абсолютно все средства поступают обратно на счёт отправителя;

- Банк является посредником проведения сделки и своим авторитетом обязуется проконтролировать исполнение всех пунктов, помещённых в соглашение.

Невозможно рассматривать аккредитив исключительно как положительное явление.

Отрицательные стороны услуга всё же имеет:

- Процедура достаточно кропотливая, требует времени и сил. Необходимо подготовить немалый пакет документов, грамотно составить договор, а так же учитывать время, отведённое на уведомления между банковскими организациями;

- Банки, примеряя на себя должность посредников, требуют уплаты приличной комиссии.

Если вы располагаете

достаточным количеством времени и не жалеете средств на оплату услуг банка, то

аккредитив станет оптимальной опцией, гарантирующей ваше спокойствие и

финансовую безопасность.

Преимущества и недостатки аккредитива.

Преимущества:

- Гарантия выполнения условий сделки: получатель средств получает их в полном объеме, а отправитель уверен в выполнении обязательств получателя.

- Нет необходимости вносить оплату по частям или вносить предоплату,

- При несостоявшихся сделках, деньги возвращаются отправителю.

- Банк выступает гарантом, что исключает возможность мошенничества между сторонами сделки.

Недостатки:

- Сложный способ расчетов (задержки в пересылке документов между банками),

- Получить деньги по аккредитиву возможно только с точным соблюдением его условий в установленный срок (любой форс-мажор может сорвать сделку).

- Необходимость уплаты комиссий банку, иногда довольно высоких.

Таким образом, список банковских услуг довольно широк, поэтому клиенты могут подобрать наиболее оптимальные для себя. Не исключено, что именно аккредитив сможет стать самым удобным и надежным помощником в сложных сделках.

Бесполезно

Занятно 3

Помогло 6

Сфера применения аккредитивов

Экспортно-импортные операции

При заключении международных торговых сделок аккредитив служит для защиты расчетов между сторонами, а также как источник финансирования контрактов. Области применения:

- экспорт/импорт любых товаров, услуг, работ и объектов интеллектуальной собственности;

- продажа/покупка акций или доли в компании.

Торговые операции внутри страны

Аккредитивы пользуются популярностью и при расчетах между компаниями на территории РФ. Статистика Банка России показывает стабильный рост сделок по количеству и сумме:

| Год | Количество платежей, тыс. единиц | Объем платежей, млрд руб |

| 2010 | 45,7 | 112,1 |

| 2011 | 47,6 | 163,7 |

| 2012 | 71,8 | 252,7 |

| 2013 | 96,2 | 355,9 |

| 2014 | 120,4 | 494,4 |

| 2015 | 118,5 | 440,0 |

| 2016 | 199,4 | 775,3 |

| 2017 | 269,6 | 1081,2 |

| 2018 | 435,2 | 1906,4 |

Области применения внутрироссийских аккредитивов:

- покупка/продажа объектов недвижимости, любых товаров, услуг, работ и объектов интеллектуальной собственности;

- продажа/покупка акций или доли в компании.

Крупные сделки между физическими лицами

Законодательство позволяет использование аккредитивной формы расчетов при заключении сделок между физическими лицами для приобретения квартир, дач, автомобилей, предметов искусства и другого дорогостоящего имущества. Но чаще встречается при сделках с недвижимостью, потому что в остальных случаях, как правило, передачу имущества можно провести одновременно с оплатой – покупатель сразу проверяет товар и принимает решение платить за него или нет.

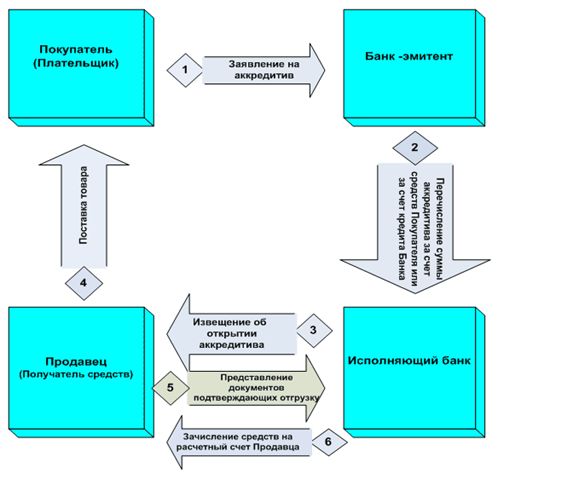

Для оформления аккредитива при покупке недвижимости покупатель после заключения договора купли-продажи открывает в банке счет и вносит на него деньги. Затем пишет заявление на открытие аккредитива в пользу продавца. Продавец, в свою очередь, регистрирует в Росреестре переход права собственности и предоставляет оригиналы подтверждающих документов в банк. Если все в порядке, то банк выплачивает продавцу всю внесенную покупателем сумму.

Пример

Житель Москвы решил продать свою дачу в Подмосковье. На предложение откликнулся покупатель из Ярославля. При личной встрече в московском агентстве недвижимости они договорились о цене и заключили договор купли-продажи. Как правило, деньги при покупке недвижимости передаются из рук в руки или через банковскую ячейку, но покупатель не захотел рисковать и везти крупную сумму наличными в другой город. По совету риэлтора стороны прописали в договоре аккредитивную форму расчетов. Покупатель вернулся в Ярославль и открыл в Сбербанке аккредитив на имя продавца. Затем продавец переоформил права собственности и обратился в ближайшее к его дому отделение Сбербанка. В течение часа банковский сотрудник проверил наличие на оригинале договора купли-продажи отметки о регистрации в Росреестре и оформил выдачу денег – сделка состоялась.

Плюсы аккредитива при продаже квартиры для физических лиц: безопасные расчеты без использования наличных денег, проверка банковскими специалистами документов, подтверждающих переход права собственности на жилье с продавца на покупателя (а именно регистрацию сделки в Росреестре), возможность для продавца забрать деньги без личного присутствия покупателя.

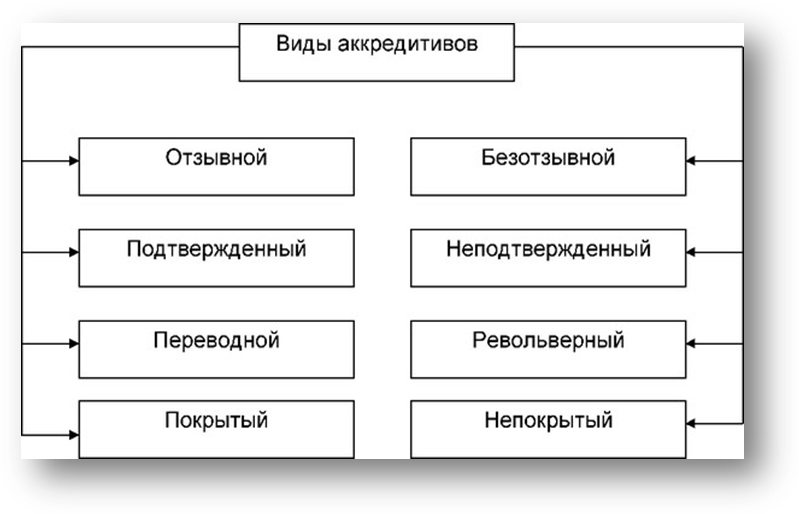

Виды аккредитива

В отечественной и зарубежной практике существует несколько видов аккредитивного счета (далее сокращенно АС):

Разные формы аккредитивов

Критерием разделения на виды выступают правила, по которым рассчитываются субъекты, а также права, ограничения участников отношений.

| Типы АС | Характеристики |

|---|---|

| Отзывные | Могут быть отозваны плательщиком без предварительного согласования с получателем. Практическое применение встречается редко. |

| Безотзывные | Не подлежат аннуляции по инициативе только одной стороны, требуется одобрение контрагента. |

| «С красной оговоркой» | Эмитент поручает банку-исполнителю выплатить отчуждателю аванс еще до того, как будет завершена регистрация смены собственника. |

| Покрытые или депонированные | Сумма перечисляется банку-исполнителю на весь период, пока действует соглашение. |

| Непокрытые или гарантированные | Банк-эмитент позволяет исполнителю списать необходимую сумму с корреспондентского счета. |

| Подтвержденные | Учреждение-исполнитель обязуется перечислить средства в любом случае, даже если поступление от эмитента задержится. |

| Револьверные | Открываются на часть сумы, возобновляются автоматически при новых поступлениях денег. |

| Циркулярные | Получить плату разрешается во всех банках-корреспондентах того учреждения, где открыт АС. |

| Резервные или Stand-by | Банковская гарантия в документарной форме, которая используется в международной торговле. |

| Кумулятивные | Приказодатель вправе переносить остатки неистраченных сумм на новые счета. |

Некоторые виды АС предусматривают более комфортные условия для тех, кто продает имущество, а другие обеспечивают дополнительную защиту приобретателям. Однако уже давно сложилась тенденция, согласно которой при реализации недвижимых объектов участники договоренности останавливают выбор именно на безотзывном покрытом счете.

Схема безотзывного обязательства

Расчеты аккредитивами

В контрактах четко прописывается процедура и способ осуществления расчетов за оказание услуги и поставку товаров, выполнение работы и прочие виды деятельности, также указывается и форма расчетов. Когда речь идет о применении аккредитивной формы взаиморасчетов, в договоре обязательно должны быть отражены определенные условия: указываются наименования банков, с которыми осуществляется взаимодействие; прописывается наименование получателя средств; сумма и вид аккредитива; способ извещения получателя о том, что аккредитив открыт; способ оповещения плательщика о номере счета, на котором будут депонироваться средства; срок действия; условия оплаты и ответственность за неисполнение.

Часто договора содержат и иные условия, которые касаются порядка расчетов. К примеру, могут предусматриваться частичные платежи. Осуществление платежей производится в безналичной форме посредством перечисления на счет получателя оговоренной суммы аккредитива.

Важно отметить, что за нарушения, которые могут быть допущены при исполнении аккредитивной формы взаиморасчетов, ответственность банков наступает в полном соответствии с действующим законодательством. Если это учесть, то можно понять, что банк-исполнитель не станет принимать недооформленные документы, которые служат доказательством поставки товара, оказания услуги или выполнения работы

Преимущества и недостатки аккредитива

Преимущества

В большинстве случаев аккредитив является полезной гарантией для крупных или сложных коммерческих сделок. Независимое стороннее банковское учреждение проводит тщательную проверку за кулисами и проверяет, есть ли у вашего клиента деньги и кредит, необходимые для совершения покупки. Затем банк удерживает деньги и выдает их вам, когда придет время. Здесь нет суеты по поводу неоплаченных счетов, частичных платежей или проблем отслеживания счета. В общем, аккредитив помогает защитить всех, кто участвует в сделке. Покупатель также получает определенные средства защиты, такие как гарантия того, что деньги не перейдут из рук в руки, пока товар не достигнет определенного момента в процессе доставки. В большинстве случаев это происходит либо тогда, когда груз прибыл в порт въезда, либо когда экспедитор гарантирует, что посылка находится в определенной части процесса доставки.

Еще одним преимуществом аккредитива является роль переговорного банка. Банки, ведущие переговоры, работают с вами внутри страны для обработки части транзакции с банком-эмитентом, который обрабатывает всю логистику на стороне покупателя, связанную с перемещением денег от покупателя к продавцу

Эти меры предосторожности исключают риск и сложную бумажную работу, связанную с процессом покупки, что снижает вероятность возникновения проблем.

Недостатки

Аккредитив определенно помогает финансовым показателям сделки идти гладко, но они не являются панацеей от всех аспектов самой сделки. Например, аккредитив не гарантирует прохождение товаров через международные порты и не гарантирует, что приобретенные товары будут отображаться в первозданном виде. Для этого вам понадобится прочный и юридически действующий договор купли-продажи.

Вы также можете обнаружить, что аккредитив не спасет вас от других обстоятельств, как предсказуемых, так и непредвиденных. Если ваш заказ задерживается или не поступает покупателю, аккредитив не предоставит вам никакой возможности. Это также не даст покупателю никакой защиты от получения меньшего, чем они приняли, например контрафактных товаров. Даже если товары являются подлинными, прибывают в пункт назначения и в остальном находятся в хорошей форме, аккредитив может не удержаться, если есть задержка в получении соответствующих документов одной или любой из сторон, участвующих в сделке. Убедитесь, что вы понимаете все детали, связанные с транзакцией; в противном случае у вас может не быть того уровня безопасности, на который вы рассчитывали.

Пример аккредитива

Самый простой способ понять, как аккредитивы работают — это посмотреть пример. В этом примере предлагается, что импортер покупает товары у экспортера. Однако аккредитивы полезны в нескольких типах транзакций. Если вы хотите узнать, как работает аккредитив для общих внутренних транзакций, замените термины «импортер» и «экспортер» на клиента или поставщика услуг в вашей отрасли. Например:

- Экспортером может быть электроэнергетическая компания, которая продает электроэнергию. Импортером будет клиент, который покупает энергию у коммунального предприятия.

- Экспортер может быть подрядчиком, который обещает завершить проект к определенной дате. Импортер будет заказчиком подрядчика.

Допустим, у вашего бизнеса большой заказ от зарубежной компании. Существует множество факторов, которые необходимо учитывать, например, доставка заказа, проверка его правильности и покупатель получает товары, которые он заказал у вашей компании. Кроме того, помимо всего этого, вам нужно получать оплату в какой-то момент.

Банк, обычно расположенный в стране покупателя, выдает аккредитив, в котором излагается обязательство покупателя перед продавцом. В этом письме указывается сумма платежа, причитающаяся продавцу, а также точка в транзакции, когда продавец оплатит купленный товар. Сторона, выдающая аккредитив, сделает всю работу, чтобы убедиться, что у покупателя есть деньги, чтобы заплатить за то, что он купил, и облегчит процесс оплаты в пути.

Как прописать аккредитив в договоре купли-продажи

Форма расчетов между покупателем и продавцом прописывается в договоре. Поэтому использование аккредитива должно быть в нем указано. Как это сделать:

- Форма и порядок расчетов формулируются в специальном разделе или в отдельном пункте договора.

- Форма расчетов определяется как «покрытый безотзывный аккредитив, открываемый Покупателем в пользу Продавца в срок не позднее ____ рабочих дней с даты подписания настоящего Договора».

- Среди условий использования аккредитива указываются:

- банк-эмитент (банк, где будет оформлен аккредитив);

- банк-исполнитель (банк, куда будут перечислены денежные средства в пользу продавца);

- ФИО получателя средств;

- сумма аккредитива (цифрами и прописью);

- вид аккредитива («безотзывный покрытый»);

- условие оплаты аккредитива («без акцепта»);

- дата открытия аккредитива (если при составлении и подписании договора не определена, то оставляется возможность для ее проставления в договоре в будущем);

- условия платежа (какие документы нужно представить в банк) — как правило, достаточно только договора купли-продажи с отметкой-регистрацией в Росреестре;

- стороны договора (повторяются из шапки договора);

- идентификация недвижимости (адрес местонахождения, площадь, другие существенные характеристики);

- кто несет расходы, связанные с применением аккредитива (обычно они возлагаются на покупателя, но возможно и другое условие);

- в качестве оговорки прописывается условие о том, что ипотека в силу закона в связи использованием аккредитивной формы расчётов не возникает.

Для упрощения подготовки договора, если вы не хотите обращаться к юристу, можно использовать образцы и примеры. Только обязательно удостоверьтесь, что образец подходит для вашего объекта недвижимости, в нем отражен факт использования для расчетов аккредитива и обозначены его условия.

Какие бывают виды аккредитивов и какие у них особенности?

Существует несколько видов аккредитивов; разница между ними выражается, как правило, в процедуре проведения сделки. Некоторые из видов ориентированы на обеспечение максимальной защищенности обоим участникам сделки, другие направлены на безопасность какой-либо определенной стороны — покупателя или продавца. Поэтому еще до открытия аккредитива при покупке квартиры следует внимательно разобраться, какое предложение подойдет вам больше всего.

- Отзывной аккредитив. Ориентирование на покупателя: он может в любой момент в течение сделки отозвать денежные средства, тем самым аннулировав сделку. Продавец не окажется обманутым, т.к. права на недвижимость, согласно порядку расчета, передаются только после оплаты. Но потерять время продавец точно может, поэтому на такой тип аккредитива крайне редко соглашается контрагент;

- Безотзывный счет. Наиболее популярное решение: покупатель не имеет права забрать деньги раньше срока, по крайней мере без письменного разрешения продавца. Чаще всего продавец и менеджер банка предлагают оформлять именно этот тип аккредитива;

- Безакцептный аккредитив. Не требует присутствия покупателя при получении денег. Продавцу достаточно предъявить сотрудникам банка документы, подтверждающие передачу прав на недвижимость;

- Покрытый счет. Подразумевается, что банк, в котором открыт аккредитивный счет, переводит деньги покупателя банку получателя. Далее эти деньги содержатся в банке-исполнителе до момента завершения сделки. Как правило, используется в сделках между юридическими лицами;

- Непокрытый счет. В данном случае никаких перечислений не происходит, деньги хранятся на корреспондентском счете банка-отправителя. Вместо этого организация, принимающая платеж за недвижимость, получает право самостоятельно снять наличные после предоставления документальных доказательств завершения сделки. Похоже на безакцептный счет, но отличается тем, что вопрос решается между юридическими, а не физическими лицами.

Чаще всего при сделках с недвижимостью стороны соглашаются исключительно на безотзывный счет. В таком случае покупатель не сможет забрать денежные средства раньше определенного срока. Это заставляет покупателя подходить к сделке ответственнее. Выгодно это, в первую очередь, продавцу, ведь сорванные сделки существенно уменьшают выгоду от продажи недвижимого имущества.

Специальные документарные аккредитивы

Распространённый повсеместно институт посредничества (в том числе — во внешнеэкономической деятельности) вызвал к жизни стоящие особняком аккредитивные формы

- Переводной (трансферабельный) аккредитив характеризуется наличием вторых Бенефициаров, которые могут полностью или частично использовать его. Может применяться Бенефициаром для расчётов с поставщиками (перевод права получения средств на другие компании). Чаще всего работает внутри государства, но может быть и межстрановым.

- Встречный (back to back) аккредитив. Здесь есть Посредник, испытывающий дефицит средств. В схеме участвуют два независимых аккредитива, по одному из которых оплату получит Поставщик, а по второму — Банк, обслуживающий Посредника. Этот Банк из собственных средств оплачивает первый аккредитив Поставщику (после получения оговоренных документов), переоформляет документы на увеличенную сумму, и передает эти документы Банку, выпустившему второй аккредитив. Когда сумма по второму аккредитиву зачисляется в Банк, он возмещает свой платёж (и комиссию) по первоначальному аккредитиву, переводя своему клиенту-Посреднику его долю (остаток).

-

Резервный (stand by) аккредитив. Очень схож с банковской гарантией. Его суть — обязательство Банка выплатить некую сумму вместо своего клиента, если тот по какой-то причине не сможет этого сделать. Это и есть его принципиальное отличие от остальных видов — обычно аккредитив исполняется при выполнении определённых условий, а не в случае их нарушения. Чаще всего — покрытый. Кроме обычных UCP 600, Резервные аккредитивы также подчиняются условиям Универсальных правил современного банкинга (International Standby Practices, ISP98).

- Аккредитив с авансовым платежом (с красной оговоркой, red clause LC). Продавец может получить согласованную заранее сумму авансом. Средства обычно идут на закупку сырья для производства той продукции (или покупку готового товара), которые и должны быть впоследствии поставлены по условиям аккредитива.

- Аккредитив с зелёной оговоркой (green clause LC). Допускает выплату по более широкому списку возможных документов, по сравнению с предыдущим. Бенефициар для получения аванса предоставляет складскую расписку (чтобы товары, хранящиеся на складе, стали обеспечивать выданный аванса).

Аккредитив, как инструмент финансирования импортного контракта, выгоднее кредита.

Ведущие банки предлагают весь спектр инструментов финансирования внешнеэкономических операций, в том числе банковские гарантии, непокрытые аккредитивы, факторинг.

Богатство видов документарного аккредитива может сначала отпугнуть и насторожить потенциальных участников этой схемы расчётов, однако, частота применения документарного аккредитива в международных торговых сделках красноречиво свидетельствует об удобстве и оправданности его использования.

Как опытным, так и начинающим субъектам ВЭД, целесообразно пользоваться услугами профильных специалистов в документарных операциях, которых несложно найти в любом крупном банке России.

Дополнительные сведения по теме вы найдёте в рубрике «Аккредитив».

Договор по аккредитиву – правила составления

При составлении договора очень важно, чтобы в документе были следующие пункты:

- Название банка, паспортные данные поставщика и покупателя.

- Сумма выплат.

- Должна быть указана аккредитивная форма расчета.

- Варианты извещения участников сделки.

- Срок действия договора – в течение этого времени должны быть исполнены условия соглашения.

- Ответственность сторон, которая может последовать при невыполнении условий договора.

Правда, мы указали лишь стандартные пункты, которые обязательно должны быть в договоре. Дополнительно могут быть прописаны иные условия. К примеру, можно прописать возможность получения не полного платежа, а долевых выплат .При этом аккредитив может быть оформлен как на физлицо, так и на компанию .

Если будет использоваться аккредитивная форма расчёта, в документе обязательно указывают:

- Наименование банка-эмитента.

- Название банковского учреждения, который обслуживание получателя средств.

- Наименование получателя.

- Общая сумма.

- Применяемый вид аккредитива.

- Вариант извещения об открытии аккредитива.

- Сроки действия, требования к оформлению документов.

- Ответственность.

- Условия оплаты.

Кроме того, в документ можно включить и иные условия, которые касаются порядка расчетов – например, частичные платежи. Платежи должны быть произведены в безналичном порядке – со света покупателя перечисляется определенная сумма на счет получателя.

Важно помнить – в случае нарушения при исполнении данной формы расчетов, несут ответственность банковские учреждения. Потому так важно верно оформлять все документы, чтобы не было проблем при перечислении средств