Как стать самозанятым и работать официально в любом регионе страны

Содержание:

- Почему ИП выгодно быть самозанятым и в чём подвох

- Особенности юридического положения ИП

- Кто такие самозанятые граждане

- Виды деятельности для самозанятого

- Договор между ИП и самозанятым

- Что лучше: ИП или самозанятость

- Индивидуальный предприниматель: понятие, плюсы и минусы открытия ИП

- Самаозанятый и ИП кто это?

- Получение самозанятыми гражданами патента

- Сравнительный анализ

- Законодательная база вопроса

- Нужно ли открывать ИП, чтобы стать самозанятым

- Кто относится к категории самозанятых

- Отличие самозанятых граждан от ИП

- Кому лучше остаться на УСН, а кому — стать самозанятым

- При каких условиях самозанятый выгоднее чем ИП

- Правовое положение самозанятых в 2019 году

- Как самозанятый может стать ИП

Почему ИП выгодно быть самозанятым и в чём подвох

ИП, начавший применять режим налога самозанятых, может сократить затраты на налогообложение и взносы и при этом сохранять многие привилегии своего статуса предпринимателя.

Например, в отличии от просто самозанятого физлица, ИП на НПД может использовать свою печать предпринимателя, продолжать пользоваться той же ККТ или терминалом для приёма безналичных платежей, что и ранее.

К плюсам для ИП как самозанятого гражданина можно отнести следующие моменты:

- нет необходимости платить налоги, если и дохода нет;

- налоговый вычет, который дают при регистрации самозанятым, уменьшает ставку налога самозанятых ИП до 3-4% от полученных денег;

- не надо подавать декларации и рассчитывать налоговые взносы, не обязательно иметь ККТ – вся отчетность ведётся через удобное мобильное приложение «Мой налог»;

- не обязательно платить за РКО банкам, оплату самозанятые могут получать на имеющийся счёт или завести для этого специальную цифровую бесплатную карту;

- можно одновременно заниматься несколькими видами деятельности, например, репетиторством, продажей своих товаров и сдавать в аренду квартиру и всё это без получения каких-либо лицензий, разрешений и проч.

- ИП на НПД не платят НДФЛ за те доходы, которые получают в рамках ведения своей деятельности и освобождаются от уплаты НДС (кроме как при ввозе товара в Россию);

- налоговая ставка для всех самозанятых, включая ИП, закреплена законом на текущем уровне вплоть до 2028 года, до этого времени она не может изменяться.

Выпьем за самозанятых ИП до дна!

Но то, что ИП может быть самозанятым, имеет не только позитивные последствия. Недостатки применения режима самозанятых для ИП:

- нельзя уменьшить налоги самозанятого ИП на размер других взносов, вычесть из них затраты на осуществление деятельности (комиссии сторонних организаций и проч.);

- нельзя совмещать несколько налоговых режимов, например, сдавать квартиру как самозанятый и иметь бизнес на другом режиме;

- нельзя нанимать работников;

- сумма дохода ограничена 2,4 млн рублей в год, при превышении необходимо перейти на другой налоговый режим;

- самозанятым довольно сложно получить кредит, список банков ограничен;

- годы работы самозанятого не идут в зачет трудового стажа из-за того, что самозанятый ИП не платит взносы в социальный и пенсионный фонды.

Впрочем, обойти «подводные камни» перехода на самозанятость ИП может помочь здравый смысл и наши материалы.

Например, вот здесь полезная информация о том, как копить трудовой стаж самозанятым и ИП.

Также мы писали про взносы самозанятых и самозанятых ИП в фонды и о том, как их делать, чтобы получать деньги по больничным листам и прочие выплаты от государства.

А в этой статье мы публиковали полный обзор кредитных карт для самозанятых.

Дополнительно о плюсах и минусах самозанятости материал есть тут.

Особенности юридического положения ИП

Индивидуальный предприниматель (ИП) — субъект отношений с двойственным статусом. С одной стороны, он является физическим лицом, и к нему применяются все соответствующие нормы гражданского законодательства. С другой, ИП — это бизнесмен, и к этой стороне его деятельности применяются положения законодательства, касающиеся коммерческих юридических лиц.

На данный момент определения ИП нет ни в одном действующем нормативно-правовом акте. Однако в ст. 2 ГК РФ под предпринимательской понимается самостоятельная деятельность, цель которой — извлечение прибыли и получение регулярного дохода посредством выполнения работ, оказания услуг лицом, зарегистрированным в такой роли в законном порядке.

Особенностями правового статуса ИП являются:

- преимущество в осуществлении любых занятий, приносящих доход и не запрещённых законом;

- возможность выступать в качестве физлица в конкретных сферах правоотношений (например, при использовании транспортных средств (ТС) в своём деле, собственником которых он не зарегистрирован, оплату налога по ТС в таком случае производит владелец);

- рассмотрение споров, касающихся его как гражданина, судами общей юрисдикции, по коммерческим отношениям — в Коммерческом арбитраже;

- освобождение от бремени уплаты НДФЛ;

- самостоятельное распоряжение полученной прибылью;

- необходимость в случае банкротства отвечать имуществом, принадлежащим ему по праву владения (то есть и тем, что использовалось в бизнесе, и личным имуществом);

- право выступать обладателем персональной печати и банковского счёта;

- право использования труда наёмных рабочих;

- невозможность нести государственную и гражданскую службу;

- обязанность делать отчисления на своих сотрудников в ПФР;

- необходимость предоставлять ежегодную отчётность в налоговую инспекцию.

Кто такие самозанятые граждане

В законодательстве самозанятые граждане определены как физические лица, которые получают доход без трудоустройства и без образования юридического лица. Это сильно роднит их с предпринимателями. В итоге появляется определённая путаница, далеко не все ещё разобрались, в чём разница между ИП и самозанятыми. И неудивительно: между этими понятиями действительно много разницы.

Некоторые эксперты отмечают, что самозанятые по своему характеру не относятся к бизнесменам. Фактически, они представляют собой нечто пограничное между наёмными работниками и предпринимателями. Однако учтите, что речь идёт лишь об одной из популярных точек зрения на это понятие. Явление «самозанятых граждан» в отечественном правовом поле относительно новое, поэтому закономерно вызывает много вопросов.

Виды деятельности для самозанятого

Законом предусматривается ограничение на виды деятельности, по применению специального налогового режима. Согласно статье 4 №422-ФЗ, нельзя применять НПД при :

- Реализации подакцизных товаров и товаров, подлежащих обязательной маркировке.

- Перепродаже товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд.

- Добыче и (или) реализации полезных ископаемых.

- Найме работников, с которыми они состоят в трудовых отношениях.

- Ведении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров.

- Оказании услуг по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц.

- Применении иных специальных налоговых режимов или ведении предпринимательской деятельности, доходы от которой облагаются налогом на доходы физических лиц.

- Превышении доходов, учитываемых при определении налоговой базы, в текущем календарном году 2,4 миллиона рублей.

А также есть перечень доходов, которые не признаются объектами налогообложения НПД:

- Получаемые в рамках трудовых отношений.

- От продажи недвижимого имущества, транспортных средств.

- От передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений).

- Государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений.

- От продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд

- От реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов.

- От ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

- От оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад.

- В 2019 году — от деятельности, указанной в пункте 70 статьи 217 Налогового кодекса Российской Федерации:

- по присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации;

- по репетиторству;

- по уборке жилых помещений, ведению домашнего хозяйства.

- От уступки (переуступки) прав требований.

- В натуральной форме.

- От арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Договор между ИП и самозанятым

С появлением такого выгодного в налоговом отношении режима у работодателя возникает соблазн использовать его для оптимизации собственных затрат. Стоит понимать, что увольнение работников и перерегистрация их в самозанятые грозит проверками и штрафами, поскольку такие отношения подпадают под категорию скрытых трудовых.

приложение Мой налог для Андроид

Читайте далее:

Самозанятый гражданин: виды деятельности 2021 полный список

Как перестать быть самозанятым

Патентная система налогообложения

Налоговый капитал для самозанятых

Договор с самозанятым

Как проверить самозанятого по ИНН

Что лучше: ИП или самозанятость

Прежде чем определять, выгоднее ИП или самозанятость, рассмотрим лимиты НПД.

По ст.6 закона №422-ФЗ не попадают в режим доходы:

Также не попадают 3 категории самозанятых, если они подадут уведомление в любую ИФНС о своей деятельности. Это:

- репетиторы;

- сиделки, ухаживающие за больными и детьми либо за людьми старше 80 лет, об необходимости ухода за которыми есть медицинское заключение;

- домработницы, мастера чистоты, осуществляющие уборку и ведение хозяйства в жилых помещениях.

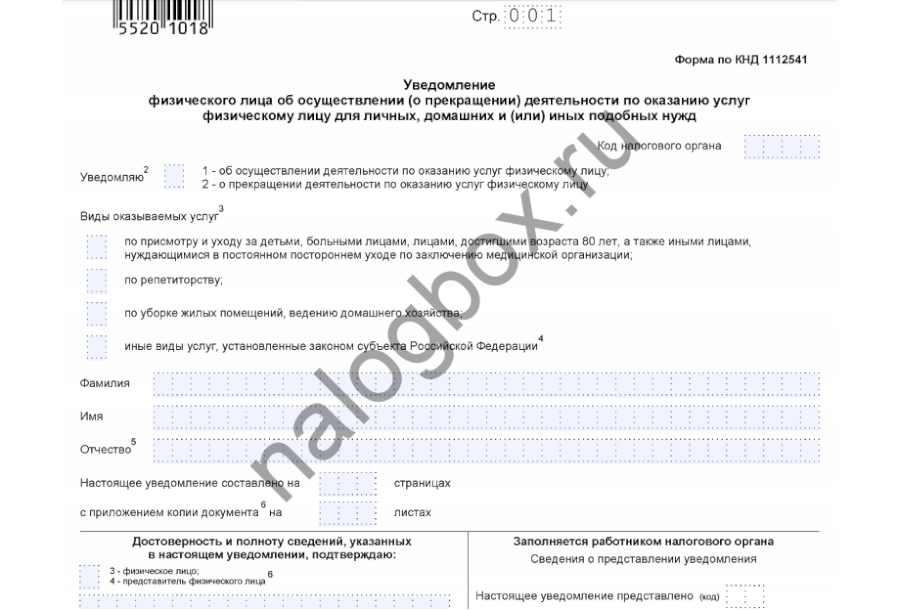

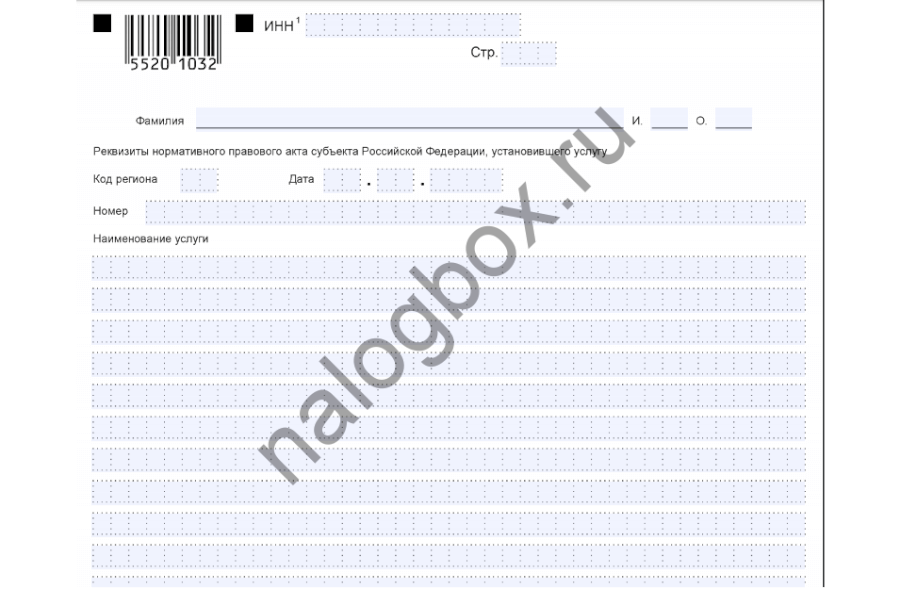

Как выглядит заявление для них:

титульная страница;

второй лист;

третий лист.

Пустой бланк находится здесь.

После подачи заявления эти самозанятые освобождаются от НДФЛ — по п.70 ст.217 НК РФ, следовательно, им выгодно воспользоваться такой льготой, чем переходить на новый налог для самозанятых и регистрировать ИП. Если же физлица из этих 3 категорий не подадут уведомление в ИФНС, то они могут быть самозанятыми без ИП, зарегистрировавшись плательщиками налога на профессиональный доход.

Индивидуальный предприниматель: понятие, плюсы и минусы открытия ИП

Индивидуальный предприниматель — это физическое лицо, наделенное всеми правами и полномочиями юридических лиц. ИП осуществляет торговую или производственную деятельность, получает прибыль, рискуя при этом всем своим имуществом (в том числе и личным, не относящимся к работе). Деятельность ИП может осуществляться одновременно по нескольким разрешенным направлениям.

Индивидуальные предприниматели обязаны отчитываться в налоговые органы по месту регистрации и уплачивать налоги согласно тарифам выбранной системы налогообложения. Они могут набирать в штат сотрудников и заключать трудовые договора, либо работать в одиночку.

К плюсам работы в качестве индивидуального предпринимателя относятся:

- Статус ИП позволяет осуществлять коммерческую деятельность наравне с юридическими лицами;

- Трудовой стаж и отчисления в пенсионный фонд. Доход индивидуального предпринимателя формирует его будущую пенсию;

- Возможность выбрать систему налогообложения из всех подходящих и уплачивать налог по наиболее низкому тарифу;

- Отсутствие необходимости открытия расчетного счета и изготовления печати;

- Возможность беспрепятственного вывода заработанных средств;

- Небольшие затраты на открытие и отсутствие уставного капитала.

Среди минусов открытия ИП:

- Большие риски. В случае понесения убытков ИП рискует всем своим имуществом, включая квартиры, машины и личные вещи;

- Обязанность производить ежемесячные отчисления во внебюджетные фонды даже при нулевой деятельности;

- Отсутствие возможности продать бизнес;

- Ограничение на некоторые виды деятельности (производство лекарств, алкогольной продукции и т.д.);

- Запрет на открытие ИП для некоторых категорий граждан (военнослужащие, люди с открытой судимостью, госслужащие, бизнесмены и физические лица, признанные банкротами).

Перед тем, как открыть ИП, стоит взвесить все плюсы и минусы и оценить целесообразность этого действия.

Самаозанятый и ИП кто это?

Прежде чем выяснить в чем разница ИП и самозанятых целесообразно понять, что это за категории и кто ими может стать.

В действительности, определение самозанятых граждан не имеет четкой формулировки на уровне нормативных актов РФ и используется, как правило, в разговорной речи и СМИ. Однако, на основании установленных требований к данным лицам можно сделать следующий вывод, что:

Под самозанятыми гражданами понимаются физические лица, самостоятельно ведущие свое собственное дело в малых масштабах без руководителей и наемных сотрудников, являющиеся плательщиками НПД (налога на профессиональный доход). Таким гражданам разрешается лишь реализовывать товары своего производства, а также оказывать услуги или выполнять работы своими силами или получать доходы от использования своего имущества.

Читайте: Самозанятые в Новосибирске: регистрация и виды деятельности.

В свою очередь, индивидуальными предпринимателями являются граждане, наделенные правом заниматься предпринимательством без создания юридического лица и прошедшие в установленном порядке регистрацию в качестве таковых. Полномочия данных лиц значительно шире и в определенных аспектах приравниваются к полноценным организациям.

Читайте: Чем отличается ИП от ООО?

Получение самозанятыми гражданами патента

Граждане, деятельность которых официально именуется самозанятостью, могут использовать патентную систему налогообложения. Для получения патента нужно пройти этот алгоритм действий:

- Составление заявления.

- Подготовка документов (паспорт, ИНН).

- Подача бумаг в орган ФНС.

- Внесение оплаты.

- Получение документа.

На основании патента можно работать на территории, указанной в документе. Правоустанавливающий документ будет действовать только в том регионе, в котором он был выдан. К примеру, если бумага выдается в Перми, то и работать на ее основании можно только в Пермском крае. Патент невозможно получить в следующих случаях:

- Ежегодный доход лица составляет более 1 000 000 рублей.

- Деятельность лица не совпадает с направлением работы, указанном в документе.

- На гражданина трудятся наемные специалисты.

В ФНС также могут быть затребованы документы, подтверждающие, что человек не зарегистрирован в качестве ИП.

Сравнительный анализ

Подытожим все показатели в сводную таблицу «Самозанятый и ИП ― в чем разница между ними»

Самозанятые предприниматели — это новая прослойка в налоговых категориях граждан, ее обозначение и направления все еще дополняются законодателями.

Чиновники высказываются, что самозанятость свойственна бизнесу на стадии зарождения, а потом время и развитие сделают из него магната коммерции.

Все же, это догадка ничем кроме теории не подтверждена. Некоторые деловые начинания не доходят до масштабности, а иные вовсе гибнут в зародыше. Именно поэтому государство стремится организовать плавную налоговую нагрузку, нарастающую с объемами работ налогоплательщика.

Для самозанятых будет функционировать самый мягкий налоговый режим с пониженными тарифами, о которых мы узнаем в ближайшем будущем. По крайней мере, об этом заявляется во всех средствах массовой информации.

Законодательная база вопроса

Законопроект, касающийся легализации самозанятых граждан, был предложен к рассмотрению 21 сентября 2018 года. После успешно прошедших трех чтений, 27 ноября новый закон о самозанятых был подписан президентом Российской Федерации В. В. Путиным. Официально документ называется ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

В законопроекте разъясняются все вопросы, касающиеся порядка перехода на специальный режим, регистрации и постановки на учет в ФНС, размеров налогообложения и т. д.

Закон вступит в силу с 1 января 2019 года. Эксперимент будет продолжаться до 31 декабря 2028 года.

Важно! Согласно пункту 3 ст. 1 данного ФЗ в течение 10 лет действия закона исключено внесение изменений, касающихся размеров налогообложения

Это значит, действующие ныне ставки налогообложения не подлежат корректировке.

Нужно ли открывать ИП, чтобы стать самозанятым

Многие ИП переходят в статус самозанятых

В связи с тем, что правовой статус самозанятого гражданина доступно зарегистрировать еще не на всей территории РФ, информация не совсем разъяснена для граждан. Например, не многие до конца понимают, что такое самозанятость и нужно ли для этого открывать ИП. Если с определением и разграничением понятий более или менее стало ясно, то этот вопрос понятен не всем.

В соответствии с НК РФ, ст. 83, возможно получение статуса самозанятого без оформления ИП. То есть, официального указанного определения такой категории лиц не предусмотрено законом, их так и обозначают «физлица без регистрации ИП, осуществляющие деятельность без привлечения наемных работников».

Кто относится к категории самозанятых

Многие госучреждения и ведомства трактуют понятие самозанятости различно. Наиболее чётким из всех предложенных выступает определение Минюста. Министерство подразумевает, что к самозанятым гражданам стоит отнести физических лиц, занимающихся деятельностью, приносящей регулярный доход, на свой страх и риск. При этом все действия индивидов совершаются без образования юрлица или оформления статуса ИП, также работы производятся при отсутствии трудового соглашения.

Из этого понятия следуют отличительные критерии самозанятых:

- осуществляют оказание услуг, выполнение работ, продажу товаров другим физлицам (заказчикам);

- не относятся к бизнесменам, не имеют какого-либо официального статуса;

- работу выполняют лично, без привлечения наёмных сотрудников;

- получают прибыль за свою деятельность;

- не связывают себя рамками трудовых отношений.

Критерии отнесения к самозанятым

К самостоятельно занятым лицам относятся люди, осуществляющие за плату:

- уход и заботу за пожилыми людьми, не достигшими совершеннолетия детьми, нетрудоспособными лицами;

- частную образовательную практику (занятия репетиторством, подготовку к сдаче экзаменов, итогового тестирования);

- ведение домашнего хозяйства;

- клининговые услуги (уборку помещений, квартир).

Как видно, список довольно небольшой. Однако на региональном уровне никто не запрещает его расширить. В него можно включить следующие виды деятельности:

- ремонтный и строительный труд (мастер на час, все виды кровельных работ и прочие);

- воспитание детей нянями и гувернантками;

- услуги в компьютерной сфере (ремонт, переустановка программ, прошивка);

- погрузка, разгрузка, помощь в переезде;

- сдача квартиры в аренду;

- написание статей, наполнение сайтов контентом;

- парикмахерские, маникюрные, педикюрные услуги на дому.

Перечисленные виды деятельности не требуют наличия лицензии на их осуществление, часто носят выездной характер, за них можно браться удалённо (например, через интернет).

Таким образом, получение статуса самозанятых позволит людям, занимающимся любимым делом, заявить о себе, осуществлять налоговые отчисления и уже не считаться безработными.

Отличие самозанятых граждан от ИП

Самозанятые граждане (СГ) – это не то же самое, что индивидуальные предприниматели. Рассмотрим отличия между этими лицами:

| Индивидуальный предприниматель | Самозанятый гражданин | |

|---|---|---|

| Регистрация в ФНС | Обязательно нужна | Не нужна |

| Выплата налогов | По выбранной системе налогообложения | Достаточно приобрести патент, предполагающий особое налогообложение |

| Сдача отчётности | Нужно сдавать | Не требуется |

| Регистрация ККМ | Зависит от рода деятельности | Не нужно регистрировать кассовые аппараты |

| Ведение книги доходов и трат | Необходимо | Не нужно |

| Найм работников | Может при необходимости | Не имеет права |

На данный момент понятие самозанятого гражданина только разрабатывается. Однако все равно есть четкие критерии, которые позволяют определить самозанятое лицо.

Основной критерий СГ – лицо может осуществлять деятельность только своими усилиями. Гражданин не может нанять сотрудников.

Кому лучше остаться на УСН, а кому — стать самозанятым

На просторах интернета активно обсуждается вопрос, кому выгодно работать индивидуальным предпринимателем на УСН, а кому стать самозанятым. Приводятся многочисленные расчеты, подтверждающие или опровергающие высказанное суждение. В этом отношении вердикт редакции сайта следующий:

- при получении чистого дохода более 1,5 млн. руб. в год, лучше оформлять самозанятость, если нет права получить патент (есть возможность регулярно откладывать деньги на черный день и не кормить государство — для этого есть нефть и газ);

- во всех остальных случаях альтернативы по уплате налогов по упрощенной схеме в качестве предпринимателя нет. В противном случае возникают огромные риски остаться без средств к существованию в случае болезни или наступлении старости. Ведь создать подушку безопасности вряд ли получиться. А жить одним днем неразумно.

Свою позицию хотим подкрепить простым примером. Например, по итогам года и самозанятому, и ИП на упрощенке придется уплатить 60,0 тыс. руб. налога. Оба заплатят именно эту сумму. Но у ИП 40 874 + 1% с дохода свыше 300 000,0 уйдет в фонды социальной защиты (это больничный лист и пенсия), а у самозанятого все на содержание страны.

Но это точка зрения команды сайта. Каждый делает выбор сам, определяя, что ему больше подходит.

При каких условиях самозанятый выгоднее чем ИП

Схема начисления налога НПД идентична начислению налога на УСН 6% Доходы — начисления производятся на все доходы от деятельности, при этом сумма расходов не влияет на расчет налога. Поэтому давайте разберемся, в каких же случаях выгоднее применять ИП на УСН 6%, а в каких регистрироваться как самозанятый.

Выше я уже писала об ограничениях самозанятого, поэтому если ваш бизнес приносит больше 2,4 млн ₽ — то думать не о чем и однозначно нужно открывать ИП. То же самое касается и наемных работников.

Преимущества ИП перед самозанятым, который оказывает услуги ИП и организациям, состоит в том, что он может уменьшать налог на сумму уплаченных страховых взносов. Которые, напомню, в 2021 году составляют 40 874 ₽. Но приносит выгоду это только после определенного порога доходов.

Если у вас нет работников и доход не превышает 2,4 млн ₽, то вот вам расчет налогов самозанятого и ИП:

| Сумма доходов за год |

ИП на УСН 6% без сотрудников Налог и страховые взносы |

Самозанятый | |

| 4% | 6% | ||

| 100 000 | 40 874 | 4 000 | 6 000 |

| 200 000 | 40 874 | 8 000 | 12 000 |

| 400 000 | 40 874 | 16 000 | 24 000 |

| 500 000 | 40 874 | 20 000 | 30 000 |

| 700 000 | 42 000 | 28 000 | 42 000 |

| 900 000 | 54 000 | 36 000 | 54 000 |

| 1 000 000 | 60 000 | 40 000 | 60 000 |

| 1 100 000 | 66 000 | 44 000 | 66 000 |

| 1 200 000 | 72 000 | 48 000 | 72 000 |

| 1 500 000 | 90 000 | 60 000 | 90 000 |

| 2 000 000 | 120 000 | 80 000 | 120 000 |

| 2 400 000 | 144 000 | 96 000 | 144 000 |

Получается, если вы получаете доходы от юридических лиц, выгода самозанятых перед ИП теряется при превышении дохода от 700 000 ₽. При этом ИП в этом случае кроме уплаты налога получает пенсионные отчисления и наращивает страховой стаж. Самозанятый же, даже уплачивая по желанию страховые взносы, не может уменьшить на их сумму налога.

Правовое положение самозанятых в 2019 году

В конце 2018 года был подписан закон о самозанятых гражданах, и несмотря на то, что подобный нормативный акт существовал еще за два года до принятия, в новом тексте был расширен список допустимых видов деятельности и уточнены правила отчетности.

Вступление в силу закона вызвано необходимость легализации деятельности возрастающего числа граждан, относящих себя к фрилансерам. Люди оказывают услуги населению, но не платят налог с дохода.

Укажем, что человек, получивший статус, вправе получать оплату безналичным способом, работать в нескольких регионах России, без привязки к прописке.

Отметим, что для лиц, зарегистрированных в качестве индивидуальных предпринимателей нет ограничений по видам деятельности, главное указать коды ОКВЭД. По сути, ИП находятся между юридическими лицами и самозанятыми гражданами.

Наряду с этим допустим переход из одного режима на другой. Предпринимателю не надо закрывать фирму, просто достаточно сделать так, чтобы соответствовать условиям и написать заявление. А вот самозанятому потребуется собрать полный пакет документов для открытия ИП.

Важно знать! И самозанятые, и ИП вправе параллельно быть трудоустроенными. В такой ситуации они не освобождаются от взносов, но дополнительно за них будет платить налог и делать перечисление в ПФР работодатель. Отметим, что при переходе на специальный режим ИП теряет возможность использования наемных служащих

А также есть ограничения по направлениям деятельности. При несоблюдении всех требований налоговые органы вправе в одностороннем порядке отменить решение о присвоении статуса самозанятого

Отметим, что при переходе на специальный режим ИП теряет возможность использования наемных служащих. А также есть ограничения по направлениям деятельности. При несоблюдении всех требований налоговые органы вправе в одностороннем порядке отменить решение о присвоении статуса самозанятого.

С 2019 года в России в полную силу вступил закон о самозанятом населении. Граждане, оказывающие услуги частным лицами или реализующие товары собственного производства должны зарегистрироваться в налоговых органах. На текущий момент есть ряд преимуществ у подобной формы деятельности, особенно в сравнении с ИП, но если речь идет о долгосрочном бизнесе, предполагающим наем сотрудников, то целесообразно стать индивидуальным предпринимателем.

Как самозанятый может стать ИП

Чтобы предоставлять услуги людям и организациям или продавать изделия собственного производства в большинстве случаев самозанятому не нужно открывать ИП.

Однако, это может быть полезно, если самозанятый хочет свободно отчислять взносы в фонды и пользоваться другими преимуществами предпринимательства. Тогда самозанятому без труда можно стать предпринимателем и ИП одновременно.

Все, что для этого нужно – встать на учет как индивидуальный предприниматель. Сделать это можно через портал Госуслуги.ру, заполнив электронное заявление и получив подтверждение о его приёме.

Итак, физические лица могут стать самозанятыми и ИП одновременно при ряде обстоятельств: если они укладываются по доходам в 2,4 млн рублей в год, не занимаются перепродажей и не имеют наемных сотрудников. Самозанятый ИП платит с дохода 4-6% налога и не обязан отчислять взносы в фонды. Так же он освобожден от НДС (кроме случаев ввоза товара в Россию) и НДФЛ с тех доходов, которые ему приносит его деятельность самозанятого. К преимуществам самозанятого ИП также относится отсутствие необходимости лицензирования, приобретения ККТ и ведения сложной отчетности.

(Visited 1 112 times, 1 visits today)