Распределение входного ндс по ос для облагаемых и не облагаемых налогом операций

Содержание:

- Посредники и освобожденные от НДС операции

- Можно ли освободиться от уплаты

- В каких случаях ИП платит налог на добавленную стоимость

- Упрощенная система налогообложения — УСН

- Если себестоимость услуги можно ли ее перепродать на осн без ндс

- Доступ к контенту на сайте или к онлайн-сервису

- Обязательная постановка на учет по НДС.

- Как отображать внереализованные операции в ндс-декларации?

- Пример расчета налога

- Общая система налогообложения

- Может ли ИП вернуть НДС

- Как выбрать систему налогообложения для ООО

- Особенности теории НДС для чайников

Посредники и освобожденные от НДС операции

В соответствии с п. 7 ст. 149 НК РФ право воспользоваться освобождением от НДС при осуществлении перечисленных в пп. 1–3 этой статьи операций не распространяется на посредников. То есть если лицо выполняет такую деятельность в чьих-то интересах, то оно обязано уплачивать полную ставку НДС с размера своего вознаграждения (письма Минфина России от 31.03.2010 № 03-07-05/15 и УФНС Москвы от 19.07.2010 № 16-15/075620).

При этом исключение составляют операции по продаже товаров или оказанию услуг, которые освобождены от НДС на основании п. 1, подп. 1 и 8 п. 2, подп. 6 п. 3 ст. 149 НК РФ (основание — п. 2 ст. 156 НК РФ).

Подробнее об этом см. в материале «Какие услуги посредника не облагаются НДС».

Можно ли освободиться от уплаты

Налоговый кодекс позволяет освободиться от уплаты НДС, если финансовые операции проводятся в рамках РФ. Это лишь особенные положения, которые не представляют собой то же самое освобождение, что предоставляется субъектам при переходе на УСН.

Те, кто освобожден от налога:

- не обязан его платить на внутреннем рынке

- имеет право не сдавать отчетность по НДС

- игнорирует ведение книги покупок

- выставляет счета своим покупателям без учета 20% НДС

Применение НДС в предпринимательстве оправдано с точки зрения экономики и формирования государственного бюджета. Более того, он является улучшенной версией налога на прибыль, что был в РФ до него. Тем не менее, для небольших компаний это по-прежнему тяжелая ноша. И зачастую именно эти 20% могут существенно урезать поток клиентов.

Напишите свой вопрос в форму ниже

В каких случаях ИП платит налог на добавленную стоимость

Суть налога на добавленную стоимость сводится к тому, что торгующие организации и частный бизнес при продаже товаров (услуг, имущественных прав), при расчёте их стоимости вносят в цену своего продукта сумму НДС по определённой налоговой ставке.

Основополагающее условие для выплаты НДС в госбюджет — валовый доход коммерческого предприятия свыше 2 миллионов рублей за три месяца (квартал). В этом случае бизнес попадает в реестр плательщиков НДС по установленной регулирующими органами и государством ставке (0, 10 или 18%).

Плательщиками налога на добавленную стоимость являются:

- Индивидуальные предприниматели и организации (в том числе некоммерческие), которые работают по общей системе налогообложения (ОСНО).

- Предприятия (вне зависимости от системы налогообложения), которые торгуют подакцизными товарами: спиртом и алкогольной продукцией, табачными изделиями, авто и мотоциклами, бензином, другими товарами по списку подакцизных ТМЦ.

- Все общества и частные предприниматели, если они выставляют своему контрагенту счёт-фактуру с НДС.

- ИП на льготных налоговых режимах, которые завозят товары на территорию РФ из других стран.

Физические лица, которые регулярно провозят товары через границу Таможенного союза, тоже могут быть причислены к налогоплательщикам НДС.

С правилами оплаты НДС поможет разобраться Налоговый кодекс РФ

Есть ещё один статус — налоговый агент. У агентов есть те же права и обязанности, что у налогоплательщиков.

Агентом по уплате НДС становится любой гражданин РФ, если он:

- покупает в России товары или услуги у иностранцев, которые не состоят на налоговом учёте в ФНС РФ;

- арендует федеральную или муниципальную недвижимость;

- продаёт конфискованное имущество;

- реализует на территории РФ продукцию, работы или имущественные права, которые принадлежат иностранцам, не состоящим на налоговом учёте РФ.

Не должны платить НДС в бюджет:

- ИП и организации, чей доход за 3 следующие друг за другом (последовательно) месяца не достиг в сумме двух миллионов рублей (при этом в расчётах не учитывается сумма НДС);

- частное предприятие (или юрлицо), находящееся на специальном налоговом режиме: УСН, ЕНВД (но только по тем видам, по которым ИП платит вменёнку), фермеры на ЕСХН, а также ИП, работающие на патенте;

- участники проекта «Сколково» (в течение 10 лет с момента получения такого статуса).

Льготные ставки НДС

«Нулевая» ставка НДС используется:

- при продаже ТМЦ, ввезённых из свободных таможенных зон;

- при оказании услуг по международной перевозке товаров;

- для услуг ИП и ЮЛ по сдаче в аренду судов, авто, ж/д составов или контейнеров;

- при предоставлении услуг лизинга транспорта для грузоперевозок в другие страны (как финансовая аренда для перевозок);

- при оказании товаросопроводительных и экспедиционных услуг при международной транспортировке (документооборот, склад, погрузка и разгрузка, страхование груза, таможенное оформление, разработка технических условий, розыск, контроль, обслуживание и ремонт контейнеров, др.).

Необходимо отметить, что ставка 0% при продаже товаров действует в отношении не всех государств. В открытом списке Министерства иностранных дел РФ и Минфина — для 58 стран нет ограничений по льготному НДС на все товары, а для 90 государств такая ставка распространяется только на отдельные виды товаров. Здесь правительство РФ придерживается принципа «как вы — к нам, так и мы — к вам».

Торговля печатной продукцией облагается НДС по льготной ставке

Все товары и услуги со ставкой 10% регламентированы правительством России в классификаторе ОКВЭД и товарной номенклатуре Внешторга. НДС 10% применяется при продаже:

- продуктов питания;

- одежды, обуви, канцтоваров, мебели для детей;

- печатной периодики и книг, за исключением рекламных (более 45% содержания) и эротических изданий;

- медикаментов, а также медицинских изделий.

Освобождение ИП от НДС

Чтобы добиться снятия обязанности по уплате НДС, необходимо до 20 числа месяца, в котором предприниматель хочет получить освобождение, обратиться в ИФНС по месту прописки и представить в налоговую инспекцию оформленное в письменном виде уведомление, а также выписку из книги учёта доходов и расходов ИП (КУДиР).

Частные предприниматели, которые переходят с УСН или ЕСХН на общий налоговый режим (ОСНО), также подтверждают своё право на освобождение от НДС выпиской из КУДиР (если, конечно, их квартальный доход менее двух миллионов).

Если на протяжении «освобождённого» периода сумма реализации за 3 текущих месяца превысит 2 млн рублей, налогоплательщик обязан будет перечислить НДС в госбюджет.

Упрощенная система налогообложения — УСН

На УСН предприниматель платит единый налог. Обычно на УСН переходят сразу при регистрации ИП или в течение 30 дней после.

Ограничения. ИП может работать на УСН, если:

- В штате меньше 100 человек.

- Не производит подакцизные товары, например сигареты или бензин.

- Не платит сельскохозяйственный налог — ЕСХН.

- Доход за год меньше 150 млн рублей.

Посмотреть ставки в своем регионе можно на сайте ФНС. Выберите регион в верхнем левом углу. Региональные документы появятся в разделе «Особенности регионального законодательства» внизу страницы.

Выберите регион

Совмещение с другими режимами. Можно работать на УСН, а для отдельных сфер деятельности применять ЕНВД или патент. Но для этого придется вести раздельный учет.

Как уменьшить налог. На УСН можно уменьшить налог на страховые взносы за себя и сотрудников. На УСН «Доходы» можно учесть до 50% уплаченных страховых взносов, если у ИП есть сотрудники, и до 100%, если предприниматель работает один. На УСН «Доходы минус расходы» можно включить страховые взносы в расходы.

Предлагаем ознакомиться: Официальное трудоустройство налог — Правозащита

Система «Доходы минус расходы» выгодна ИП с регулярными расходами. Например, если предприниматель часто закупает кофейные зерна для кофейни или нитки для швейного ателье. Переходить на «Доходы минус расходы» выгодно, если расходы составляют больше 60% от оборота.

Если себестоимость услуги можно ли ее перепродать на осн без ндс

Кроме того, организация может выступать в роли налогового агента по отношению к другим плательщикам НДС.Работа с НДС и без НДС, в первую очередь, зависит от вида деятельности налогоплательщика.Очевидно, что при продаже товаров в розницу, бизнесмен может закупать их у других предпринимателей или организаций на льготных режимах налогообложения, и тогда ему не принципиально, будут ли его счета-фактуры содержать выделенный налог.Образец счета без НДС может огорчить оптовых покупателей, поскольку именно им важно иметь входящий налог для получения вычета. Если организация на общей системе налогообложения приняла решение работать без НДС, то она должна собрать и представить в орган ФНС все документы, которые необходимы для получения освобождения от уплаты НДС.В их число входят: уведомление установленного образца об использовании права на освобождение от уплаты НДС; выписка из бухгалтерского баланса (для организаций на ОСН и организаций, которые перешли с ЕСХН на ОСН); выписка из книги продаж, копии журнала полученных и выставленных счетов-фактур за прошлый отчетный период (для организаций на ОСН); выписка из КУДи Р (при переходе с УСН на ОСН).Предоставить все документы в ФНС необходимо не позднее 20 числа месяца, начиная с которого организация хочет работать без НДС

Если организация на общей системе налогообложения приняла решение работать без НДС, то она должна собрать и представить в орган ФНС все документы, которые необходимы для получения освобождения от уплаты НДС.В их число входят: уведомление установленного образца об использовании права на освобождение от уплаты НДС; выписка из бухгалтерского баланса (для организаций на ОСН и организаций, которые перешли с ЕСХН на ОСН); выписка из книги продаж, копии журнала полученных и выставленных счетов-фактур за прошлый отчетный период (для организаций на ОСН); выписка из КУДи Р (при переходе с УСН на ОСН).Предоставить все документы в ФНС необходимо не позднее 20 числа месяца, начиная с которого организация хочет работать без НДС.

При этом налоговая инспекция не присылает в ответ никакого решения, так как такое освобождение, в силу НК РФ, носит не разрешительный, а уведомительный характер.Главный минус, который отпугивает большинство бизнесменов от работы с НДС, — необходимость платить этот налог.

Организации, работающие на ОСН с НДС, имеют дело с более квалифицированными и придирчивыми проверяющими из налоговых органов.

Это связано с тем, что НДС таит много подводных камней, и любая обнаруженная ошибка налогоплательщика может привести к многотысячным штрафам и суммам неустойки.Тогда как плательщики налогов на льготных режимах избавлены от возможности допущения подобных ошибок самими принципами применяемого режима налогообложения.Многие крупные предприятия предпочитают работать только с контрагентами на НДС.

Поэтому у организаций, работающих без НДС, больше риск получить отказ от потенциального клиента или поставщика.Поэтому не являясь плательщиком НДС, приходится думать о том, как повысить свою конкурентную привлекательность.

Это значит, что неплательщикам НДС необходимо искать и рекламировать свои преимущества, которые могут сделать выгодным сотрудничество с ними.Основной плюс от работы с НДС — это, несомненно, возможность принять налог по всем приобретенным товарам или услугам к вычету.Несмотря на то, что НДС можно возместить только в той сумме, которую уплатили в цене товара своему поставщику, такая возможность реально позволяет сэкономить.

При этом если покупателю на ОСН был отпущен товар без НДС (например, выставлен образец счета без НДС), то он его возместить не сможет.В некоторых случаях НДС должен платить не сам налогоплательщик, а другая организация.

Правоприменительные органы не могут истолковывать понятие “добросовестные налогоплательщики” как возлагающее на налогоплательщиков дополнительные обязанности, не предусмотренные законодательством.

Там же отмечалось, что, по смыслу положения, содержащегося в п. 7 ст. 3 НК РФ, в сфере налоговых отношений действует презумпция добросовестности налогоплательщиков.

Пленум ВАС РФ в п. 1 постановления от 12.10.2006 № 53 “Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды” (далее – Постановление № 53) разъяснил, что при разрешении налоговых споров суды должны исходить из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики.

Доступ к контенту на сайте или к онлайн-сервису

Под НДС-льготу подпадает не только поставка интернет-сайтов и онлайн-сервисов, но и доступ к ним для получения программной продукции или её копии, когда можно скачать или получить доступ к продукту в личном кабинете.

Если разработчик предоставляет доступ к ресурсам для поиска, обработки, получения информации и др., а фактической поставки программной продукции или её копии нет, это операция по предоставлению услуг по поиску, обработке, получению информации, она облагается 20% НДС по общим правилам ().

Другими словами, если предоставляете право пользования порталом или онлайн-сервисом без передачи экземпляра программы, права на НДС-льготу нет.

Как услуги в сфере информатизации рассматривается и пользование облачными сервисами, виртуальными выделенными серверами, веб-хостинг. По сути речь идёт о праве доступа к определённым виртуальным ресурсам, но ни сам экземпляр программы, ни исключительные права на неё к заказчику не переходят.

Обязательная постановка на учет по НДС.

Согласно п.1 ст.82 НК РК, обязательной постановке на учет по НДС подлежат:

- юридические лица-резиденты,

- юридические лица -нерезиденты, осуществляющие деятельность в РК через филиал или представительство;

- ИП;

- лица, занимающиеся частной практикой.

Налогоплательщикам следует помнить, что вне зависимости от их желания, ИП или ТОО обязано встать на регистрационный учет по НДС, в случае, если превышен минимальный размер годового оборота.

Согласно п.4 ст.82 НК РК минимум оборота, при превышении которого необходимо встать на учет по НДС составляет в общем случае 30 000 МРП (в расчет принимается значение МРП, установленное на 1 января текущего года).

Для ИП на упрощенке, применяющих ТИС (трехкомпонентную интегрированную систему) минимум оборота составляет 30 000 МРП плюс доходы, проведенные по ТИС в безналичной форме, в пределах 114 184 МРП.

Обороты налогоплательщиков, применяющих спецрежим розничного налога, не включаются в минимум оборота. Это означает, что НДС плательщики розничного налога не уплачивают.

Для наглядности представим это в виде таблицы.

|

Налогоплательщик |

Оборот |

Оборот, тг. (на 2021 г.) |

Вставать на учет (да/нет) |

|

ТОО на ОУР |

до 30 000 МРП |

до 87 510 000 тг. |

нет |

|

ТОО на ОУР |

свыше 30 000 МРП |

87 510 001 тг. и более |

да |

|

ТОО на упрощенке |

до 30 000 МРП |

до 87 510 000 тг. |

нет |

|

ТОО на упрощенке |

свыше 30 000 МРП |

87 510 001 тг.и более |

да |

|

ИП на ОУР |

до 30 000 МРП |

до 87 510 000 тг. |

нет |

|

ИП на ОУР |

свыше 30 000 МРП |

87 510 001 тг. и более |

да |

|

ИП на упрощенке, не применяет ТИС |

до 30 000 МРП |

до 87 510 000 тг. |

нет |

|

ИП на упрощенке, не применяет ТИС |

свыше 30 000 МРП |

87 510 001 тг. и более |

да |

|

ИП на упрощенке, применяет ТИС |

до 30 000 МРП и по ТИС безналичным расчетом до 114 184 МРП |

до 87 510 000 тг. без применения ТИС и/или до 333 074 728 тг. безналичным расчетом по ТИС |

нет |

|

ИП на упрощенке, применяет ТИС |

свыше 30 000 МРП и/или по ТИС безналичным расчетом свыше 114 184 МРП |

87 510 001 тг. и более без применения ТИС и/или 333 074 729 тг. и более безналичным расчетом по ТИС |

да |

|

—- |

— |

нет |

Внимание! Согласно Закона РК №382-VI от 10.12.2020 г. с 01.01.2022 г

минимальный порог для постановки на учет по НДС будет снижен с 30 000 МРП до 20 000 МРП. А размер безналичного оборота, проведенного ИП на упрощенке посредством ТИС будет увеличен с 114 184 МРП до 124 184 МРП.

Как определить размер оборота и что в него включать? Согласно пп.1 и пп.2 ст.369 НК РК, в оборот для целей постановки на учет по НДС включают сумму оборотов:

- по реализации товаров, работ, услуг (кроме сумм необлагаемого оборота, согласно ст. 370 НК РК);

- при приобретении работ, услуг от нерезидента в соответствии со ст.373 НК РК;

- в виде остатков товаров (кроме тех, что указаны в п.3 ст.370 НК РК);

- по передаваемым товарам из передаточного акта, составляемого при реорганизации (выделении), если новая организация не встает на учет по НДС.

Размер оборота определяется нарастающим итогом в течение календарного года.

Как правило, налоговая служба самостоятельно следит за приростом оборота и заранее направляет налогоплательщику уведомление о необходимости в ближайшее время встать на учет по НДС. Однако, не следует полагаться только на бдительность налоговиков. В интересах налогоплательщика самостоятельно отслеживать размер своего оборота, чтобы не пропустить срок постановки на учет.

Как отображать внереализованные операции в ндс-декларации?

На вопросы отвечала Е.А. Шаронова, экономист В предыдущем номеремы отвечали на вопросы о том, как нужно заполнять разные графы раздела 7 декларации по НДС. А сейчас мы расскажем, когда нужно нести документы в инспекцию в рамках камеральной проверки декларации по НДС, а когда в этом нет необходимости.

Инфо

За несдачу раздела 7 в составе декларации могут оштрафовать Н.И. Самаркова, г. Вологда Нам налоговая прислала письмо с требованием объяснить, почему доход в декларации по налогу на прибыль больше, чем стоимость реализации товаров в декларации по НДС.А доход больше потому, что мы выдали заем и я по нему начисляю проценты, которые отражаю в декларации по прибыли в строке «Внереализационные доходы».

Пример расчета налога

В предыдущих разделах мы разобрали пример начисления и выделения суммы этого косвенного налога вручную или с помощью онлайн-калькулятора. Однако если у вас есть большой список продукции с выгодной вам стоимостью, расчёты можно провести в Excel. В таблице должны быть наименования и формулы.

Пример:

| A | B | C |

|

Первоначальная стоимость товара |

Ставка НДС | Стоимость товара с НДС |

| Цена товара без налога | 10% или 20% | =А х (100% +В) |

Формулу достаточно ввести в первую строку, а затем продлить на все нижние строчки — расчёты воспроизведутся автоматически. Чтобы ввести значение, кликайте на нужную ячейку. Вариант в таблицей в Excel подходит, когда организация переходит со специального режима налогообложения на общий и, чтобы не терпеть убытки, требуется быстро увеличить все цены на сумму косвенного сбора.

Общая система налогообложения

- ЕНВД

- УСН

- УСН патент

- ОСНО

Общая (традиционная) система налогообложения (сокращ. ОСН или ОСНО) — вид налогообложения, при котором организациями в полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги НДС, налог на прибыль организаций, налог на имущество организаций). Бухгалтерский учет при ОСН ведется с использованием Плана счетов.

Основные налоги, уплачиваемые организациями при ОСН

Налог на прибыль организаций (20%).

Платится с разницы между доходом и расходом. Суммы берутся без НДС. Перечень расходов почти не ограничен. Главное, чтобы расходы были обоснованы экономически и документально подтверждены.

НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет».

Налог на имущество организаций (ставка устанавливается местным законодательством, но не более 2.2%).

Платится с остаточной стоимости основных средств.

Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС).

Иные федеральные, региональные и местные налоги в случае наличия объекта налогообложения налог на добычу полезных ископаемых, акцизы, земельный налог, и пр.)

Основные налоги, уплачиваемые индивидуальными предпринимателями на ОСН

НДФЛ (13%).

Уплачивается предпринимателем с доходов от своей предпринимательской деятельности и с доходов, из которых не был удержан НДФЛ налоговым агентом (например, доход от продажи квартиры или машины). Налоговой базой является доход, уменьшенный на профессиональные, стандартные, социальные и имущественные налоговые вычеты. Ставка 13% применяется только для тех физических лиц, которые являются налоговыми резидентами. Если предприниматель нерезидент, то размер ставки составит 30%, и при этом предприниматель не сможет применять профессиональный вычет, поскольку профессиональные вычеты могут применяться только по доходам, облагаемым по ставке 13% ( Налогового кодекса).

НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета НДС у ИП такой же, как и у организаций

Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС) за себя и за своих работников.

Учет

Обязательное ведение бухгалтерского (в организациях) и налогового учета (они могут различаться), ежеквартально сдается в налоговую, статистику и фонд социального страхования довольно большой комплект отчетности. Декларация по НДС сдается ежеквартально. Такой учет следует поручить наемному главному бухгалтеру или бухгалтерской организации.

Плюсы

Компания на ОСН является плательщиком НДС. Все средние и крупные компании также применяют ОСН, и им необходимо, чтобы их затраты содержали НДС. Если вы на ОСН, вы сможете работать с ними без проблем.

Поскольку вы являетесь плательщиком НДС, ваши контрагенты, оплатив вам товары (работы, услуги) с НДС, вправе принять уплаченный НДС к вычету. В случае, если ваша организация будет работать преимущественно с контрагентами, находящимися на общей системе налогообложения (то есть плательщиками НДС), возможность принятия НДС к вычету является достаточно значительным плюсом, поскольку в ином случае (если бы Вы не являлись плательщиками НДС) Ваши контрагенты несли бы финансовые потери из-за невозможности принять к вычету НДС по операциям с Вами.

В случае если организация получает убыток, она не платит налог на прибыль, и есть возможность этот убыток учесть в будущем (уменьшить сумму налога на сумму убытка).

Может ли ИП вернуть НДС

Напомним, процесс уплаты и возмещения по НДС регулирует глава 21 НК РФ. Право на возврат налога имеют только его плательщики — ИП на ОСНО. «Спецрежимники» в общем случае не вправе претендовать на возврат.

- НДС к возмещению — это разница между налогом от реализации продукции и «входным» НДС, которая подлежит возврату.

- Налоговый вычет по НДС — входной налог, на который ИП может уменьшить НДС к уплате.

На возмещение могут претендовать только плательщики НДС, а вот оформить налоговый вычет вправе даже ИП на льготных налоговых режимах. При этом статья 171 НК РФ требует выполнения условий:

- продукция должна предназначаться на выполнение операций, облагаемых НДС, или подлежать перепродаже;

- требуется отражение в бухучете приобретенных товаров или услуг;

- операции, в результате которых будет получен вычет по НДС, должны быть подтверждены счетом-фактурой, бухгалтерскими документами с выделением налоговых сумм.

Применение вычета касается случаев, когда ИП-льготник выставляет контрагенту счет-фактуру с выделением НДС. За обязанностью сдачи декларации и перечисления налога в бюджет следует возможность получить налоговый вычет. Иногда инспекторы ИФНС отказывают в его предоставлении, так как упрощенцы не являются плательщиками НДС. При обжаловании отказа обычно суд выносит решение в пользу спецрежимников.

Если упрощенец сам приобретает продукцию у поставщика на ОСНО и оплачивает НДС, вычет ему не положен. Но возмещение НДС ИП на УСН может иметь вид внесения налога в расходы. Правда, это касается только ИП на системе «Доходы минус расходы».

Возврат НДС для ИП на ЕНВД не положен, так как они не платят НДС и не могут претендовать на возмещение. Но в отдельных ситуациях «вмененщики» обязаны рассчитать, уплатить этот налог и предоставить в ИФНС декларацию. За неуплату НДС, нарушение сроков или непредоставление отчетности ИП на «вмененке» несут налоговую ответственность.

Как исключить проблемы с ИФНС? Ответ прост — достоверно вести бухгалтерский учет. Это позволит своевременно перечислять НДС и другие налоги, определять суммы к возврату из бюджета. Если ИП не имеет возможности (или желания) сделать учет безупречным, разумнее поручить бухгалтерское обслуживание организации это аутсорсинговой компании.

Как выбрать систему налогообложения для ООО

При работе с НДС есть плюсы и минусы. Каждая компания самостоятельно определяет при работе, какой схемой обложения пользоваться – уплачивать ли добавленную стоимость или нет, есть ли возможность перехода на упрощенный режим.

При выборе следует учитывать направление деятельности. ОСН является подходящей для любого бизнеса, упрощенная система актуальна для предпринимательства. На специальных режимах предусмотрено ограничение численности сотрудников – до 100 человек. Для компаний с ЕСХН допустимо до 300 человек.

Часто режим ОСНО применяется, если планируется сотрудничество с агентами, которые будут возвращать налог, а также такая схема востребована для организаций, ввозящих товар в РФ.

https://youtube.com/watch?v=tzaKYYE79iM

Особенности теории НДС для чайников

Актуальные проблемы

Основная проблема НДС — сделать верный расчет налоговой базы для начисления налога. Существует ряд операций, по которым расчет может быть проведен несколькими методами.

Если рассчитать неправильно налоговую базу, это приведет к неверному исчислению налога, а значит, будет произведена некорректная уплата. Если сумма налога будет занижена, это будет расценено, как налоговое правонарушение, и повлечет за собой ответственность.

Начиная с 2020 года, декларация по НДС нарастила объем. Теперь она включает входящий и исходящий журнал счетов-фактур. Сделано это для того, чтобы отслеживать компании, которые уклоняются от уплаты НДС.

Несмотря на то, что введен данный налог уже много лет назад, до сих пор есть недоработки по исчислению самого налога и налоговой базы.

Кто платит

Может возникнуть впечатление, что оплата налога ложится на плечи только производителей. Но это далеко не так, в конце концов данный налог оплачивается обычным покупателем. Хотя декларацию про уплату НДС в налоговую службу подает компания.

Как же выглядит последовательность оплаты НДС:

- При заказе одним бизнесменом у второго любого сырья или материалов, которые необходимы для выпуска продукции, оно платит поставщику облагаемую налогом сумму.

- После этого решается вопрос о том, сколько должен стоить товар, который изготавливается. Цена будет зависит от себестоимости продукта. На этом этапе происходит расчет размера налога, который идет в налоговый кредит.

- Следующий этап – определение финальной стоимости продукта, по которой он будет предложен конечному покупателю. Финальная стоимость будет формироваться из себестоимости, доли прибыли от дальнейших продаж, акцизного сбора и т.д. НДС также включают в окончательную цену, а значит платит его непосредственно покупатель.

- После получения выручки предприятием в результате продажи, подсчитывается она за вычетом 18% налога, оплачиваемого покупателем. Окончательная сумма является налоговым обязательством.

Информация о получателе

Чтобы лучше узнать всё об понятии НДС, следует рассмотреть вопрос, кому же налог платиться. Нужно напомнить, что любой предприниматель должен платить государству такой налог, кроме тех, кто осуществляет свою деятельность на основании ЕНДВ или упрощенной системы. От уплаты будут освобождены фирмы, чья выручка за отчетный период составила меньше 2-х млн. рублей. При превышении данного минимального порога дохода, выплачивать НДС обязательно нужно.

Мелкие конторы чаще всего не платят этот налог, однако, подобный статус проигрышен для них, поскольку крупные структуры не хотят подобного сотрудничества. Для них это невыгодно, поскольку в результате они не могут рассчитывать на получение компенсации от государства. Тот факт, что далеко не все согласятся платить налоги за своих поставщиков, приводит к снижению как количества сделок, так и их качества.

Мелкие компании смогут поддержать рентабельность своего бизнеса только благодаря работе с частными особами и производя розничные продажи.

Плательщик по факту

Итак, очевидно, что схема уплаты НДС предполагает, что основной его груз ложится не на плечи бизнесменов, а именно на покупателей. Получается, что организация лишь подает отчеты в налоговую, а возмещение самого налога производится за счет покупателей. Рассмотреть данную ситуацию можно на примере, который разъяснит, что такое НДС для чайников.

В свою очередь, когда определяется цена на конечную продукцию, то она будет зависеть от изначальной стоимости сырья. Таким образом, стоимость товара, по которой его может приобрести покупатель, включает как себестоимость, так и НДС. Из этого следует, что платит налог именно покупатель.

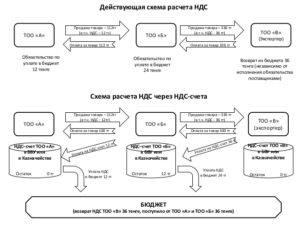

Схемы расчета НДС

Схемы расчета НДС

Варианты, обложения и ставки

Как происходит налогообложение:

- Когда речь идет про реализацию товаров и услуг, для расчета НДС основой является выручка, которая получена от реализации товаров, а также полученные авансы за товар. Законодательно предусмотрено, что НДС нужно платить даже если товар отдан или подарен. В такой ситуации налог высчитывают из рыночной стоимости товара.

- Налогом облагаются товары, которые импортируются в Россию.

- Обложение строительства налогом предусмотрено в любом случае, выполняется ли оно подрядным или хозяйственных способом.

- Налогом будут облагаться и те товары, которые передаются для удовлетворения собственных нужд.

Данный налог выплачивается в декларационном порядке. Одним из вариантов оплаты является использование налогового агента, в этом случае организация выступает в качестве посредника между плательщиком налогов и налоговым органом.