Платежное поручение бланк 2021

Содержание:

- Платежное поручение УСН

- Правила заполнения

- Платежное поручение на уплату пеней по НДФЛ: образец

- Изменения в налогообложении в 2021 году

- С акцептом или без него

- Ошибки в платежных документах

- Форма

- Счет на оплату для организаций ООО и ИП — скачать шаблоны бланков в Word, Excel

- Как выставить счет на оплату?

- Чем отличаются счета на оплату от ООО и ИП?

- Как заполнить бланк счета на оплату?

- Как отражать НДС в счете на оплату?

- Когда нужно указывать в счете срок его оплаты?

- Основные ошибки при формировании счета, выделять ли НДС в счете?

- Технические ошибки при формировании счета

- НДС в счете: выделять или нет

- Перечень наименования товаров, работ или услуг в счете

- Как заполняются реквизиты платежного поручения

- Как составить документ

- С каких доходов удерживаются алименты

- Единый налог при применении УСН

- Правовая основа

- Перечисление на счет судебных приставов

- Обязательства банка и плательщика

- Способы перечисления алиментов и документы для их оформления

- Реквизиты для перечисления медицинских взносов

- Размер удержаний

Платежное поручение УСН

Предприниматели, которые работают на упрощенной системе налогообложения должны уплачивать не только налог, но и авансовый платеж.

При этом следует знать, что авансовый платеж начисляется каждый квартал, а налог – ежегодно.

Два платежа уплачиваются только в целых рублях, если сумма получается с остатком, то она округляется в большую сторону.

Чтобы рассчитать авансовый платеж, вам необходимо:

- знать доход за отчетный период;

- знать сумму страховых взносов ИП.

После этого используем следующую формулу:

К примеру, предприниматель за период с 1 февраля по 30 апреля заработал 300 тыс. руб., тогда ему необходимо заплатить авансовый платеж в размере 18 000 руб., поскольку согласно формуле:

300 000 х 6% = 18 000 руб.

Однако, если до 31 июля он сможет заработать еще 300 000 руб. и заплатит все страховые взносы, которые составляют 20 тыс. руб., тогда авансовый платеж будет иметь следующее значение:

(300 000 + 300 000) х 6% — 20 000 – 18 000 = 8 000 руб.

Теперь перейдем к расчету налога по УСН, который рассчитывается по следующей формуле:

Если, к примеру, за 2015 год у определенного предпринимателя заработок составил 2 млн. руб., он же заплатил страховой взнос размером 30 тыс. руб. и авансовые платежи размером 35 тыс. руб., тогда можем рассчитать налог по вышеприведенной формуле:

2000 000 х 6% — 30 000 – 35 000 = 55 000 руб.

Все эти платежки уплачиваются в налоговой службе, однако можно сократить время и заранее сформировать квитанцию.

Для начала переходим на сайт налоговой службы:

Переходим в раздел «Все сервисы»:

Далее в списке ищем раздел «Заполнить платежное поручение» и переходим по нему:

Пропускаем первый шаг, где просят ввести код ИФНС и нажимаем кнопку «Далее»:

Теперь нужно указать ваш регион, а далее адрес регистрации:

В колонке «Вид расчетного документа» необходимо выбрать «Платежный документ»:

Далее в колонке «Тип платежа» нужно выбрать следующее:

КБК для всех одинаковое:

В колонке «Статус лица» необходимо выбрать ИП:

В основании платежа указываем платежи текущего года:

Налоговый период указывается в зависимости от вида платежа, так для авансового платежа указываем «КВ»:

Для уплаты налога указываем «ГД»:

Следующее поле для заполнения – ваша личная информация:

Теперь необходимо выбрать способ оплаты. Так, если вы выбираете оплату наличными, вам высветится окошко, чтобы скачать сформировавшуюся квитанцию:

Чтобы оплатить с помощью интернет-банкинга, выбираем «Безналичный расчет», а дальше вашу кредитную организацию:

Обратите внимание: совершать платеж необходимо только с вашей личной карты

Правила заполнения

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в положении 383-П. Рассмотрим образец заполнения платежки и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

По полям:

поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то, помимо названия филиала или отделения контролирующего органа, следует указать сокращенное название органа Федерального казначейства;

поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01»;

поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению;

поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов;

поле № 24 — назначение платежа, при задолженности по НДФЛ в нем пишут период, за который возникла задолженность;

поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация или ИП в качестве налогового агента;

поле № 104. Указывается КБК

К этому полю подходите с особым вниманием, т. к

если допустить ошибку в коде, налоги (пени и штрафы) зачислят совершенно на другой вид платежа. В 2021 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты налога с зарплаты и пособий, и для уплаты его с дивидендов. При расчете налога с дивидендов резидента необходимо применять ставку в размере 13%. Если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15%;

поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее;

поле № 108. В этом поле укажите номер требования ФНС, по которому необходимо платить налог или штраф. Если платеж делается добровольно или в связи со сроком уплаты, ставится «0»;

поле 109 в платежном поручении 2021 г. при уплате налогов содержит дату подписания документа, на основании которого делается платеж (п. 10 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н). Значение здесь тоже может быть равно нулю.

Платежное поручение на уплату пеней по НДФЛ: образец

Как заполнить платежное поручение на уплату пеней по НДФЛ в 2017 году? Какой КБК указывать в платежке? Рассмотрим главные особенности и приведем образец поручения.

Когда нужно заплатить пени по НДФЛ

Чтобы в установленный срок перечислить НДФЛ, нужно определить:

- дату получения дохода (ст. 223 НК РФ);

- день, когда нужно удержать НДФЛ (п. 4 ст. 226 НК РФ);

- срок уплаты НДФЛ (в зависимости от способа выплаты дохода) (п. 6 ст. 226 НК РФ).

Чаще всего, перечислять НДФЛ требуется не позднее дня, следующего за днем выплаты дохода. Например, зарплату за май 2017 года работодатель выплатил 8 июня 2017 года. В этом случае датой получения дохода будет 31 мая, датой удержания налога – 8 июня. А последней датой, когда НДФЛ должен быть перечислен в бюджет, – 9 июня 2017 года.

В таблице приведем сроки перечисления НДФЛ по самым распространенным выплатам:

| Виды выплат | Срок перечисления НДФЛ |

|---|---|

| Зарплата за первую половину месяца (аванс). | В день перечисления НДФЛ с зарплаты за вторую половину месяца (окончательный расчет). |

| Зарплата, в том числе подлежащая выплате при увольнении работника. | Не позднее дня, следующего за днем выплаты заработной платы. |

| Отпускные; Пособие по временной нетрудоспособности. | Не позднее последнего дня месяца, в котором выплачивались отпускные или пособие по временной нетрудоспособности. |

| Доходы, выданные в натуральной форме; Материальная выгода; Суммы прощенного долга. | Не позднее дня, следующего за днем выплаты любых денежных доходов. |

Если НДФЛ уплачен позже установленных сроков, то помимо штрафа ИФНС может начислить организации пени (ст. 75 НК РФ). При этом пени начислят в целом по организации с учетом даты получения дохода каждым сотрудником и фактических сроков удержания НДФЛ налоговым агентом (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Как заплатить пени

Предположим, что налоговая инспекция начислила пени за несвоевременную уплату НДФЛ. И направила требование об уплате пеней. Как заполнить платежное поручение на уплату пеней в 2017 году? Приведем образец платежки.

- в поле 106 – указать код «ЗД»;

- в поле 107 – указать «0»;

- в поле 108 – указать «0»;

- в поле 109 – указать «0».

Код УИН при уплате пеней по НДФЛ возьмите из требования ИФНС об уплате. Если в требовании кода нет или если вы платите пени добровольно, в поле 22 поставьте «0». См. «УИН в платежных поручениях».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Изменения в налогообложении в 2021 году

В позапрошлом году изменения были более существенные. В прошлом (2020 году) тоже были, но не очень существенные.

Поговорим об изменениях, введенных в 2021 году.

Первое изменение: С 1 января введена прогрессивная шкала НДФЛ. Теперь по обычной ставке 13% нужно платить НДФЛ, пока доходы не превысят 5 млн рублей. Превышение облагается по ставке 15% и перечисляется по отдельному КБК — 000 1 01 02080 01 0000 110. То есть НДФЛ платится по ставке 13%, пока совокупность налоговых баз меньше или равна 5 млн рублей. Когда же она превысит порог, сумма налога составит 650 тыс. рублей плюс 15% от превышения.

Второе: справки о доходах за 2021 год работодатель должен выдавать сотрудникам по обновленной форме. По сравнению с прошлой версией в форме, к примеру, появился номер по КНД. Существенных изменений нет. Тем не менее, работодатель должен пользоваться обновленной версией справки.

Изменился перечень необлагаемых НДФЛ доходов. С 1 января в перечень необлагаемых доходов добавлены:

- оплата проезда к месту отпуска и обратно работникам, проживающим в районах Крайнего Севера и приравненных к ним местностях. Прежде эти выплаты в перечне прямо не были названы;

- оплата дополнительных выходных для ухода за ребенком-инвалидом. Правило распространяется на доходы, полученные не ранее 2019 года.

Третье изменение. Не позднее 30 апреля организация должна сдать 6-НДФЛ за I квартал по новой форме. Измененная форма теперь состоит:

- из титульного листа;

- раздела 1 (для сведений за прошедший квартал);

- раздела 2 (для сведений с начала года).

В форме предусмотрено приложение N 1 (справка о доходах и суммах налогов физлица), но в 2021 году его сдавать не нужно.

Четвертое изменение. Для применения прогрессивной шкалы НДФЛ введены понятия «основная налоговая база» и «совокупность налоговых баз». Пороговое значение 5 млн рублей и прогрессивную ставку НДФЛ будут применять в отношении совокупности налоговых баз. Для налоговых резидентов РФ в нее входят доходы:

- от долевого участия, в том числе в виде дивидендов иностранной организации, которые физлицо признало в декларации;

- в виде выигрышей участников азартных игр и лотерей;

- по операциям с ценными бумагами и производными финансовыми инструментами;

- по операциям РЕПО, предметом которых являются ценные бумаги;

- по операциям займа ценных бумаг;

- по операциям с ценными бумагами и производными финансовыми инструментами, которые учитываются на ИИС;

- полученные участниками инвестиционного товарищества;

- в виде сумм прибыли КИК;

- иные доходы, которые будут считаться основной налоговой базой. Зарплата должна относиться как раз к этой базе.

Каждую из этих налоговых баз работодателю нужно рассчитывать отдельно.

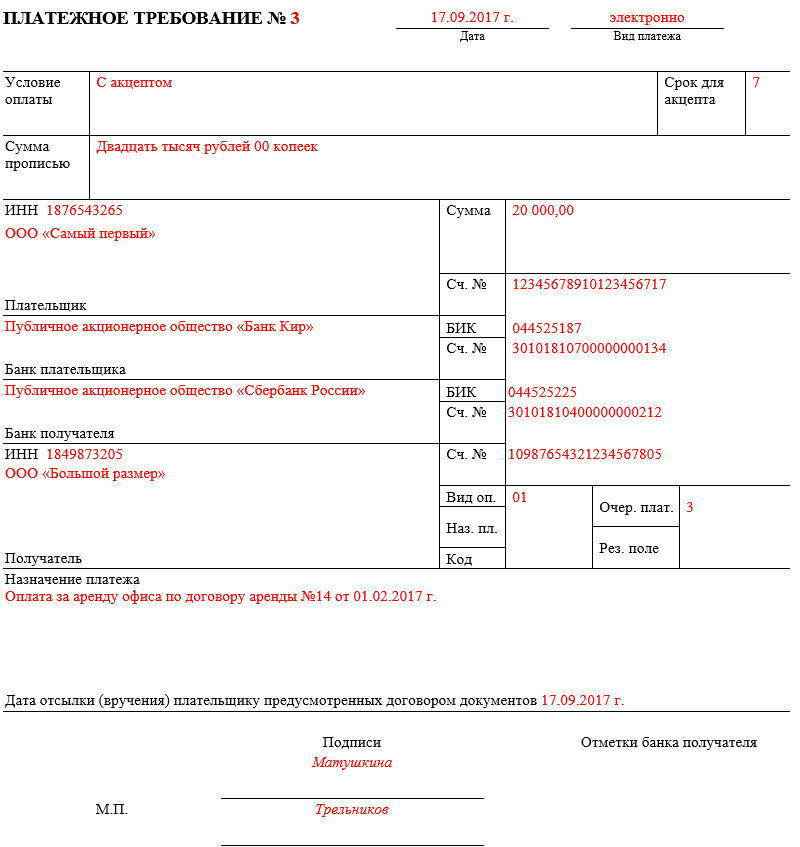

С акцептом или без него

Денежные перечисления с участием платежного требования могут делаться с акцептом плательщика или без него.

Акцепт – это согласие компании, имеющей долги, оплатить их в полном объеме в определенный период времени.

Если плательщик готов оплатить сделку с применением акцепта, в поле требования «Условие оплаты» получатель суммы должен обозначить «С акцептом», а в строке «Срок для акцепта» поставить то количество дней (рабочих), в течение которых плательщик обязуется перечислить требуемую сумму.

Обычно на ответ плательщика отводится пять дней (рабочих) или же срок прописывается в договоре между сторонами.

Следует отметить, что финансовые операции с применением акцепта должны сопровождаться заявлениями с обеих сторон.

Бывает, что сторона договора, которая должна оплатить свои денежные обязательства с применением акцепта, отказывается это сделать – при таком раскладе она должна дать кредитному учреждению письменное разъяснение своей позиции.

Нередки ситуации, когда организации взыскивают задолженности через банк в безакцептной форме. Чаще всего это происходит по суду, в силу исполнения норм законодательства или тогда, когда это прописано в договоре между сторонами. В последнем случае плательщик обязан заранее вписать в договор с кредитным учреждением раздел о безакцептном списании денег либо сделать с банком доп. соглашение к договору.

Также специалистам банка необходимо предоставить информацию об организациях, которые могут выставлять платежки на безакцептное списание финансов, сведения об услугах и продукции, которые на таких условиях могут оплачиваться и ссылки на конкретные договоры с указанием их точных разделов и пунктов.

Ошибки в платежных документах

Если обнаружена ошибка в платежных реквизитах, ее необходимо исправить в зависимости от ситуации. Когда неправильно заполнены реквизиты контрагента, можно:

- в письменной форме отправить уточнение реквизитов в платежном поручении в банк;

- дождаться возврата денег на ваш расчетный счет и переоформить платеж.

Если обнаружена описка или неточность в назначении платежа, то письмо об уточнении следует направить контрагенту, поскольку данная ошибка не приведет к незачислению денег на его расчетный счет, но может привести к неправильному отражению расчетов в бухучете контрагента.

Рассмотрим, как исправить ошибки, которые обнаружены в налоговом платеже. Они могут быть критичными (то есть деньги не поступят в бюджет) или некритичными (если платеж все-таки поступил в бюджет, но будет отражен некорректно).

| Ошибка | Решение проблемы |

|---|---|

| Критичные ошибки | |

| Неверно указан банк получателя |

|

| Неверно указан номер счета получателя | |

| Некритичные ошибки | |

| Ошибки в полях 101–109 |

|

Форма

Закон обязывает клиентов банков для заполнения поручения использовать единую форму № 0401060. В стандартный бланк вписываются все необходимые данные и их обозначения.

Чтобы ускорить процесс оформления бланка, можно воспользоваться специальной бухгалтерской программой. Большую часть реквизитов она заполняет самостоятельно. Хотя и в этом случае нелишним будет проверить правильность вносимой информации. Для составления документа в бумажном виде достаточно скачать и распечатать бланк. После этого самостоятельно внесите всю необходимую информацию.

Выполняя перевод данным способом, понадобится оформить четыре экземпляра:

- Первый остается в банке. На его основании выполняется списание средств.

- Вторая копия отправляется в банк получателя. Здесь он и останется на хранении.

- Третий экземпляр прилагается к выписке, и считается официальным подтверждением перевода.

- Четвертая копия выдается отправителю. Она свидетельствует о том, что поручение принято банком к обработке.

Счет на оплату для организаций ООО и ИП — скачать шаблоны бланков в Word, Excel

Счетом на оплату называют документ, который выставляется продавцом товаров или услуг покупателю. Таким образом, подтверждается факт продажи и возникают основания для внесения оплаты.

Как выставить счет на оплату?

Счет выставляется как без договора, так и на основании договора. Он направляется покупателю услуг по электронной почте или вручается лично.

Документ оформляется в бумажном или электронном виде (в формате Word, Excel и PDF и т. д.). В зависимости от договоренности сторон счет выставляется до или после оказания услуг/поставки товаров.

Чем отличаются счета на оплату от ООО и ИП?

Счета от ИП (индивидуального предпринимателя) и от ООО (общества с ограниченной ответственностью) отличаются друг от друга только тем, что предприниматель расписывается на документе один раз, а в ООО нужно две подписи и за руководителя предприятия, и за главного бухгалтера.

Как заполнить бланк счета на оплату?

Форма счета на оплату не регламентируется законодательными документами. Каждая организация разрабатывает бланк документа самостоятельно, включая в него обязательные реквизиты, или использует общепринятые шаблоны. При выставлении счета на оплату в него включают:

- Номер счета (нумерация ведется с января текущего года) и дату его создания.

- Название продавца, юридический адрес и банковские реквизиты для перечисления оплаты.

- Название (ФИО), адрес, ИНН и КПП (при наличии) плательщика.

- Данные об услуге или товаре: наименование, единицы измерения, количество, цена и итоговая стоимость.

- Данные об НДС.

- Срок оплаты счета (при необходимости).

- Подписи директора предприятия (ИП) и главного бухгалтера, печать (при наличии).

Как отражать НДС в счете на оплату?

В счете на оплату с НДС (при использовании ИП или организацией основной системы налогообложения – ОСНО) отдельно прописывается сумма налога на добавочную стоимость – 18% от стоимости товаров или услуг.

В счете без НДС (при использовании ИП или организацией упрощенной системы налогообложения – УСН) указывается: «Без НДС» или «НДС не облагается».

Когда нужно указывать в счете срок его оплаты?

Срок оплаты счета указывается в документе в том случае, когда в договоре между поставщиком услуг и товаров и их получателем указаны временные рамки осуществления финансового расчета между сторонами. Ниже представлены образцы счетов, которые вы сможете легко заполнить, внимательно прочитав нашу статью.

Ниже представлены образцы счетов, которые вы сможете легко заполнить, внимательно прочитав нашу статью.

Скачать счет на оплату в формате wordСкачать счет на оплату в формате excel

Основные ошибки при формировании счета, выделять ли НДС в счете?

Организации и индивидуальные предприниматели, оказывая услуги, выставляют счета на оплату.Типовой форма счета нет, каждая организация или ИП может разработать свою форму. Например, можно добавить:

- пункт о сроках оплаты счета

- пункт о подписи заказчика в получении оригинала счета

- требование о предоставлении доверенности при получение товаров и т.д.

Технические ошибки при формировании счета

Пропуски и задвоение номеров счетов не являются нарушениями, т.к. счет на оплату не является первичным учетным документом.

НДС в счете: выделять или нет

В счете на оплату нужно выделять НДС: указывать сумму НДС или писать, что счет выставлен без НДС (если организация или ИП на УСН).

Четкого требования о выделении НДС в счетах на оплату в НК РФ нет: НДС контрагентами зачитывается на основании счетов-фактур. Но если в счете не выделить НДС, это может повлечь арифметические ошибки при последующей подготовке актов, счетов-фактур или товарных накладных.

Перечень наименования товаров, работ или услуг в счете

Желательно в счетах расписывать перечень товаров, работ или услуг. Ситуация аналогична с НДС: если в счете не расписать перечень товаров, работ или услуг, это может создать трудности при формировании счетов-фактур или товарных накладных.

Поэтому в счетах лучше все расписывать, чтобы информация в договорах, счетах, счетах-фактурах и товарных накладных была идентична.

Как заполняются реквизиты платежного поручения

Каждый реквизит платежного поручения (соответствующее поле) имеет свой код.

Правила заполнения реквизитов платежного поручения установлены тем же Положением Банка России 383-П в Приложении 1. Правильно заполнить основные реквизиты поможет наша таблица:

| Номер реквизита | Наименование реквизита | Указываемое значение |

|---|---|---|

| 3 | № | Номер платежного поручения: указывается цифрами. Нумерация, как правило, сквозная, последовательная в течение года. |

| 4 | Дата | Указывается в формате ДД.ММ.ГГГГ. Например: 10.01.2019. |

| 5 | Вид платежа | В соответствии с правилами кредитного утверждения. Может иметь значения: срочно, телеграфом, почтой, электронно. |

| 6 | Сумма прописью |

Указывается с заглавной буквы. При этом сумма рублей указывается полностью прописью, а копейки — цифрами. Слова «рубль» и «копейка» указываются в соответствующем падеже и не сокращаются. Например: одна тысяча пятьсот рублей 50 копеек. |

| 7 | Сумма |

Сумма платежа указывается цифрами. Рубли и копейки разделяются символом «-»: 1500-50 |

| 8 | Плательщик |

Указывается:

|

| 60 | ИНН | ИНН и КПП плательщика указываются в соответствии с документами о регистрации в налоговом органе. |

| 102 | КПП | |

| 9 | Номер счета плательщика | Банковские реквизиты плательщика. |

| 10 | Банк плательщика | |

| 11 | БИК | |

| 12 | Корреспондентский счет банка | |

| 13 | Номер счета получателя | Банковские реквизиты получателя. |

| 14 | Банк получателя | |

| 15 | БИК | |

| 17 | Корреспондентский счет банка | |

| 16 | Получатель |

Указывается:

|

| 18 | Вид операции | Указывается 01. |

| 21 | Очередность платежа |

Указывается цифрой в соответствии с федеральным законом (статья 855 ГК РФ). |

| 24 | Назначение платежа | Наименование товаров, работ, услуг; номер и дата договора, товарных документов, иная информация, установленная правилами организации, банка или законодательством. Например, в обязательном порядке указывается ставка и сумма НДС. |

| 44 | Подписи | Актуально при составлении платежных поручений на бумаге. Подписи должны быть идентичны указанным в карточке подписей. |

| 46 | Место печати | Актуально при составлении платежных поручений на бумаге. Оттиск печати должен соответствовать тому, который указан в карточке подписей. |

Как составить документ

Как уже говорилось выше, платежное требование имеет стандартную форму.

Сначала посередине строки пишется:

- порядковый номер документа;

- дата его заполнения;

- вид платежа.

Затем идет таблица, в которую вписываются:

- условие оплаты (с акцептом или без) и если с акцептом, то вносится его срок;

- сумма прописью, предъявляемая к платежу.

После этого в бланке указываются реквизиты плательщика:

- ИНН;

- наименование предприятия (с организационно-правовым статусом);

- сумма взыскания (цифрами);

- номер счета для перевода.

Ниже в документ включаются

- название банка плательщика,

- его БИК и номер счета,

- затем аналогичным образом вносятся сведения и о банке получателя,

- после чего вписывается наименование получателя платежа.

В строке о назначении платежа пишется точное основание для формирования платежного требования.

В заключение в бланке указывается дата вручения плательщику всех бумаг, предусмотренных договором, а также прочие отметки.

Далее требование подписывается представителем организации и штампуется, после чего передается в банк.

С каких доходов удерживаются алименты

Содержание на несовершеннолетних уплачивается со всех доходов сотрудника за время работы, а также за время отсутствия на рабочем месте:

- заработной платы;

- премий, надбавок, иных вознаграждений за выполнение трудовых обязанностей;

- отпускных;

- пособий по временной нетрудоспособности.

Удержание следуют производить из зарплаты после вычета НДФЛ.

К видам выплат, с которых не удерживается содержание на детей, относятся (ст. 101 229-ФЗ):

- командировочные расходы и иные подотчетные суммы;

- компенсационные выплаты в связи с использованием личного имущества работника в интересах организации. В правительственном Перечне уточняется, что речь идет об использовании инструмента, транспорта, оборудования, других технических средств и материалов, а также возмещении расходов, связанных с их использованием (Постановление Правительства РФ от 01.04.2019 № 388);

- пособия по обязательному социальному страхованию, за исключением оплаты больничного;

- материальная помощь в связи с чрезвычайной ситуацией, смертью члена семьи.

Единый налог при применении УСН

| Платежное поручение | Скачать PDF | Скачать Excel |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы за 2020 год | Excel | |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов РФ) за 2020 год | Excel | |

| Авансовые платежи по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы за, 1 квартал 2021 года | Excel | |

| Авансовые платежи по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, 1 квартал 2021 года | Excel | |

| Минимальный налог, зачисляемый в бюджеты субъектов РФ за 2020 год | Excel |

Правовая основа

Рассмотрим несколько основополагающих документов.

- Единая форма платежки утверждена Положением ЦБ РФ №383-П от 19.06.2012 «О правилах осуществления перевода денежных средств».

- В то же время существует Приказ Минфина №107н от 12.10.2013, которым установлены правила заполнения распоряжений на уплату денежных средств в бюджетную систему.

- Последним издан Приказ Минфина России №58н от 05.04.2017, вносящий изменения в Приказ №107н.

Нормами этих трех документов мы и будем пользоваться. В конце статьи есть платежное поручение, бланк скачать (Word) можно, нажав на кнопку «Скачать».

Перечисление на счет судебных приставов

Иногда в постановлении об исполнении решения суда указаны в качестве получателя не второй родитель, а Управление Федеральной службы судебных приставов. Такая ситуация может возникнуть, например, при взыскании задолженности, отсутствии возможности получения денежных средств заявителем или ребенком ни наличными деньгами, ни в безналичной форме (нет банковской карты или счета), а также если дети находятся на содержании государства. В этом случае получателем платежа будет УФССП. Но несмотря на то, что денежные средства перечисляются государственному органу, платежное поручение при перечислении алиментов не должно заполнятся в полях, предназначенных для платежей в бюджет. Объясняется это тем, что по сути такой платеж не является перечислением в бюджет (налогом, сбором), а просто аккумулируется службой судебных приставов на специальном счете для дальнейшей выплаты получателю.

Обязательства банка и плательщика

Во время совершения платежа с расчетного счета в банковской организации при использовании платежного поручения возникают обязательства как у плательщика, так и у финансовой организации. Существует определенный порядок заполнения реквизитов, их беспрекословно обязан соблюдать плательщик при совершении безналичных расчетов

Если он умышленно или по неосторожности нарушит это правило платежное поручение могут не исполнить. Эта норма регулируется статьей 864 Гражданского кодекса РФ

Принимая этот документ к исполнению, банк обязуется перевести указанный размер платежа, с счета плательщика на счет получателя по указанным реквизитам. Это обязательство регулируется Гражданским кодексом в статье 863 пункт 1.

Способы перечисления алиментов и документы для их оформления

Выплачивать алименты можно различными способами. Каждый из них имеет свои преимущества и недостатки, которые надо учитывать.

Перечислять выплаты можно следующими способами:

- Наличными. Для многих людей представляет собой наиболее удобный и доступный способ платежа. Он имеет 1 недостаток, — люди часто забывают составить расписку о передаче-получении денежных средств. Поэтому доказать факт выплат может быть проблематично. При таком виде оплаты нужно составлять расписку, бланк для заполнения можно найти в интернете. Обе стороны указывают ФИО, данные паспорта, тип выплаты и лицо, за которое производится оплата (несовершеннолетний ребенок). В бланке также указывают ссылку на основание для выплат (договоренность, решение суда и т.п.).

- Перевод через почту, терминал, платежную систему электронного типа. Информацию о платеже необходимо указывать максимально подробно: день, месяц, год, назначение платежа, лицо, за которого выплачиваются алименты. Чем подробнее информация, тем проще плательщику при необходимости отследить платеж. Недостаток этого способа для многих является существенным — за денежные переводы такого типа взимается комиссия.

- Выплаты в бухгалтерии по месту работы. Основанием для уплаты финансов с места работы может быть заявление плательщика, судебный приказ, соглашение или же исполнительный лист. В этом случае ответственность за переводы средств несет бухгалтер. Не реже чем раз в год и при увольнении необходимо запрашивать справку с места работы о выплате, чтобы при необходимости можно было доказать факт совершения оплаты.

Реквизиты для перечисления медицинских взносов

Также см.:

- КБК по страховым взносам в 2020 году: таблица

- Новые КБК в 2020 году: таблица

Платежные реквизиты для перечисления пенсионных страховых взносов (ОМС) можно узнать на сайте ФНС – service.nalog.ru/addrno.do. Там же можно оформить платежное поручение – service.nalog.ru/payment/

С 2020 г. для уплаты страховых взносов нужно использовать КБК, утвержденные новым Приказом Минфина России от 06.06.2019 N 86н.

Для уплаты страховых взносов на ОМС, которые перечисляются в ИФНС, а также пеней и штрафов по ним используются следующие КБК:

Взносы за работников:

- взносы – 182 1 02 02101 08 1013 160;

- пени – 182 1 02 02101 08 2013 160;

- штрафы – 182 1 02 02101 08 3013 160.

Фиксированные взносы ИП за себя:

- взносы – 182 1 02 02103 08 1013 160;

- пени – 182 1 02 02103 08 2013 160;

- штрафы – 182 1 02 02103 08 3013 160.

Размер удержаний

Если родители не согласовали размер содержания на ребенка, то оно взыскивается в судебном порядке в размере:

- четверти дохода — на одного ребенка;

- трети дохода — на двух детей;

- половины заработка — на трех и более.

Если гражданин не исполняет требование суда добровольно, то исполнительный лист пересылается по его месту работы. Работодатель должен его исполнить в безусловном порядке.

По исполнительному документу, кроме текущих алиментов, взыскивается образовавшаяся задолженность. Общий процент такого удержания может достигать 70 % от заработка сотрудника.

Пример

Семенов Андрей Петрович уплачивает по исполнительному листу на сына бывшей супруге, Семеновой Инне Леонидовне, выплату в размере 25 % от дохода. В мае 2021 г. ему начислена заработная плата в размере 30 000 руб. Заявление на вычеты по НДФЛ он не подавал. Рассчитаем сумму удержания: