Заполняем приходный кассовый ордер

Содержание:

- Образец заполнения приходного кассового ордера в 2018 году

- Порядок применения приходника, формы КО-1

- Как правильно заполнить расходный кассовый ордер

- Как правильно выдать фонд

- Кассовая книга

- Инструкция по заполнению приходного ордера

- Инструкция по заполнению приходно-кассового ордера

- Требования к оформлению

- Расходный и приходный кассовый ордер: бланк

- Приходный кассовый ордер бланк скачать Word, Excel и PDF:

- Преимущества ПКО

Образец заполнения приходного кассового ордера в 2018 году

Рассмотрим образец заполнения ПКО.

Основная часть

Составление документа начинается с указания наименования субъекта бизнеса — названия организации либо Ф.И.О. предпринимателя. Далее в отдельной графе необходимо указать код ОКПО, который был присвоен при регистрации в Росстате. Если данного кода нет, то допускается поставить прочерк.

Приходник может быть составлен в каком-либо структурном подразделении. Тогда его наименование нужно записать в графе после названия фирмы.

Внимание: если же такое разделение не используется, либо правом оформлять данные документы наделена только бухгалтерия, в графе можно проставить прочерк.

Дальше на бланке идет наименование. Рядом с ним проставляется порядковый номер и дата, когда документ был оформлен. Дату необходимо записать полностью, в формате ДД.ММ.ГГГГ.

После этого нужно заполнить таблицу с данными бухгалтерского учета. В частности, здесь нужно проставить счета дебета, кредита, код аналитического учета. Дальше находится графа, где цифрами проставляется вносимая в кассу сумма.

Последняя колонка в таблице — это код целевого финансирования. Обычно она заполняется, когда в компании принята данная кодировка. Иначе поле нужно просто оставить пустым.

В графу «Принято от» необходимо записать данные о человеке, который вносит денежные средства в кассу. Они указываются с применением родительного падежа. Когда денежные средства вносит физическое лицо, работник компании, то в графу записываются полные Ф.И.О.

Часто встречается ситуация, когда оплату от лица компании вносит работник. В этой ситуации оптимальнее будет указать и Ф.И.О. работника, и название компании. Производится это следующим способом при помощи слова «через» – «ООО Звезда через Семенова Петра Петровича».

В графе «Основание» нужно указать причину, по которой денежные средства вносятся в кассу. Это может быть приобретение товара, оплата за услугу, возврат подотчета либо излишней зарплаты и т. д.

В поле «Сумма» необходимо снова указать размер денежных средств, поступающих в кассу, но при этом их нужно записать словами. Если сумма содержит копейки, то этот показатель проставляется в конце цифрами.

Внимание: оплата за товар либо услугу может приниматься вместе с включенными налогами, к примеру НДС. Тогда сумму налогового платежа необходимо после слов «В том числе».. Если субъект бизнеса не является плательщиком данного налога (находится на льготном режиме налогов, либо освобождена от НДС и т

д.), то обязательно указывается фраза «Без НДС», либо «НДС не облагается»

Если субъект бизнеса не является плательщиком данного налога (находится на льготном режиме налогов, либо освобождена от НДС и т. д.), то обязательно указывается фраза «Без НДС», либо «НДС не облагается».

В поле «Приложение» необходимо указать реквизиты прилагаемых документов. Это может быть ведомость, распоряжение, отчет о смене и т. д. Если такого рода документов нет, то эту графу нужно прочеркнуть.

Полностью составленный документ проверяет и подписывает главный бухгалтер. После этого свою подпись на документе проставляет кассир.

Квитанция к приходному кассовому ордеру

В квитанции необходимо продублировать главную информацию из основной части приходного ордера.

Сначала необходимо записать название компании. После этого в графе «К приходному ордеру» необходимо вписать номер и ату документа, к которому составляется квитанция.

Графы «Принято от» и «Основание» должны содержать ту же самую информацию, что была проставлена в основной части документа.

Следующим этапом указывается сумма принятых денежных средств. Это производится сначала цифрами, после чего выполняется расшифровка словами.

В принятую сумму могут быть включены налоговые платежи. Тогда необходимо в графе «В том числе» указать размер включенного налога. Если же налогов нет, то в это же графе проставляется словами фраза «Без налога НДС».

В нижней части квитанции расположена графа для указания даты.

После заполнения, квитанцию ПКО должен подписать главный бухгалтер, подтверждая правильность составления. Далее, кассир ставит подпись в подтверждение получения средств.

Порядок применения приходника, формы КО-1

Ведение всех кассовых операций подпадает под инструкцию ЦБ РФ, которая называется Порядком ведения операций по кассе. Денежные знаки могут приниматься кассирами и должностными лицами, путем выписки ПКО.

Ведение всех кассовых операций подпадает под инструкцию ЦБ РФ, которая называется Порядком ведения операций по кассе. Денежные знаки могут приниматься кассирами и должностными лицами, путем выписки ПКО.

Унифицированная его форма определена, и фирмы могут незначительно ее упрощать, подстраивая под особенности своей деятельности.

Кассирами могут заполняться ордера из типографии путем ручной выписки. Но в последнее время широко используется автоматическое заполнение с использованием специальных программных продуктов по бухучету. Все они рассчитаны на стандартизированную форму.

Так как, согласно инструкции, ПКО не должен содержать исправления, то программное формирование намного оптимизирует этот процесс.

Обязанность по составлению этих документов может быть установлена в должностных инструкциях кассира, бухгалтера и даже руководителя (на малых предприятиях). Также законодательством закреплено право организации привлекать со стороны внешнего специалиста, но он может только подготавливать сами бланки.

Внимание! Подписывать ПКО при получении наличности имеет право только ответственное должностное лицо на предприятии.

Приходный ордер составляется перед получением денег, далее передается кассиру, который на его основе осуществляет оприходование денежных знаков. Приняв документ, данный работник обязательно сначала должен проверить его заполнение, дальше нужно зарегистрировать его в специальном журнале.

Далее кассиром пересчитываются деньги, если необходимо, выдается остаток в виде сдачи. После этого он в пко в подтверждение ставит свою визу. Иногда приходник может иметь приложения, например, реестры, квитанции и т. д. Их кассиру тоже необходимо проверить.

Важно! Если поступающая в кассу сумма является доходом фирмы, то еще необходимо в определенных ситуациях использовать ККТ, то есть при оприходовании пробивать чеки. Квитанция с чеком отрывается от ордера и передается вносителю денег

В конце смены или завершении дня кассир составляет отчет и вместе со всеми кассовыми документами передает его в бухгалтерию.

Как правильно заполнить расходный кассовый ордер

Как отмечено выше, этот документ свидетельствует о выдаче денежных средств из кассы. Заполнить бланк КО-2 допускается вручную на отпечатанных бланках либо с помощью компьютерной техники (с обязательным выводом на бумажный носитель).

Особенности работы с наличными у ИП

На документе ставятся подписи трёх сотрудников: руководителя, главного бухгалтера и кассира. В некоторых организациях (ИП) должности могут совмещаться, например, руководитель может исполнять обязанности главного бухгалтера, бухгалтер исполнять обязанности кассира. В таком случае подписи ставятся согласно выполняемым обязанностям: главный бухгалтер расписывается и за себя, и за кассира; директор расписывается и за себя, и за главного бухгалтера (кассира).

Кассир при выдаче денег из кассы должен следовать пунктам инструкции

Перечислим моменты, на которые стоит обратить внимание:

- Кассир не имеет права выдать деньги без предварительных подписей директора и главного бухгалтера.

- Кассир обязан сверить документ (паспорт) лица, получающего деньги, с данными в «расходнике».

- Обязательно проверяется весь комплект документов, перечисленный в РКО.

- Стоит убедиться, что получатель денег внимательно пересчитал полученную наличность в присутствии кассира.

Только теперь кассир со спокойной совестью может поставить свою подпись в РКО о выдаче денег.

РКО выписывается бухгалтерией в единственном экземпляре. Регистрация выданных РКО производится в специально журнале (форма КО-3).

Нужно ли ставить печать на расходном кассовом ордере

Проставлять печать (штамп) на РКО не нужно. Графы «Основание» и «Приложение» в заполненном бланке КО-2 подразумевают наличие документов с печатями. Таким образом, бланк РКО имеет полную юридическую силу без печати.

Выдача денег под отчёт

Выдача денежных средств под отчёт из кассы с оформлением РКО делается согласно правилам:

- Выдавать деньги под отчёт сотруднику (либо другому лицу) только в случае полного отчёта по ранее взятым из кассы средствам;

- Обязательное наличие заявления от подотчётного лица на выдачу денег на неотложные нужды, где сумма должна быть указана цифрами и прописью. Это заявление впоследствии прикладывается к РКО.

Выплата заработной платы из кассы предприятия

При выдаче заработной платы стоит придерживаться простой инструкции:

- предварительная подготовка необходимой денежной суммы и расчётной ведомости;

- перед выдачей денег сотрудник обязан расписаться в расчётной ведомости;

- подсчёт кассиром в присутствии сотрудника нужной суммы;

- выдача денег сотруднику;

- обязательная фиксация в расчётной ведомости выданной и депонированной сумм (при её наличии);

- выданная сумма отражается в бланке РКО (оформляется один на всю расчётную ведомость);

- все кассовые документы скрепляются и хранятся вместе.

Ошибки в РКО, как и в других кассовых документах, недопустимы. Исправление ошибок допускается только в виде правильно переделанного бланка КО-2.

Если ошибка замечена слишком поздно, и исправить её не представляется возможным (например, перепутан порядковый номер РКО), то вся надежда на срок исковой давности (3 года).

Можно ли править РКО

Перечислим типовые нарушения в оформлении РКО:

- выдача денег из кассы без должных подписей в бланке РКО (штраф 2–3 тыс. за каждый выявленный факт);

- незаверенная копия доверенности либо её отсутствие (штраф 2–3 тыс. на должностное лицо).

Если выявленный факт ошибки повлёк за собой снижение налоговой базы, то на виновное лицо выписывается штраф от 10 тыс. рублей.

Как правильно выдать фонд

Деньги передаются кассиру каждый день. Делать это нужно с утра. Средства передаются на основании кассового ордера. Последний составляется по форме №КО-2. Деньги передаются главбухом или другим лицом с соответствующими полномочиями. Размер суммы и номинал денег определяются конкретным торговым центром. Нужно учитывать средний чек магазина, проходимость в утреннее время.

В РКО нужно прописать «разменный фонд» в строке, в которой указывается основание передачи денег. В завершение дня средства, полученные под размен и оставшиеся с утра, сдаются с выручкой под приходный кассовый ордер. Последний документ составляется по форме №КО-1.

На возврат разменных денег и выручки рекомендуется оформлять разные приходные документы. Необходимы они для свидетельства того, что излишек средств в ККТ – это именно размен.

На базе оформленных РКО и ПКО выполняются записи в кассовой книге по форме №КО-4. В журнале, составляемом по форме №КМ-4, никаких сумм фиксировать не требуется. В этой бумаге отражается только выручка, которая прошла через кассовый аппарат. Если это правило не будет соблюдаться, налоговые службы могут найти правонарушение: выручка не была оприходована.

Если торговое предприятие состоит из нескольких точек по торговле, разменный фонд выдается старшему кассиру. Именно он обязан распределить деньги между всеми кассирами. Для целей документации нужно завести книгу учета денег, принятых и выданных кассиром. Книга эта составляется по форме №КО-5.

ВАЖНО! В ФЗ №402 «О бухучете» от 6 декабря 2011 года в последней редакции есть изменения. В частности, теперь отменено требование об обязательном использовании унифицированных форм первички

Однако кассовые первичные документы (приходные и расходные бумаги, книга для учета денег, выданных сотруднику) ведутся по специальным формам.

Что делать, если время работы магазина и бухгалтерского отдела различается

Часто часы работы магазина и бухгалтерского отдела различаются. Рассмотрим ситуации, когда магазин открывается раньше. В этом случае деньги на размен можно выдать вечером. В расходном ордере указывается следующая дата. То есть деньги фактически выдаются в один день, а в документе вносится следующая дата.

Проблема может быть в том, что магазин закрывается позднее. В таком случае сдать выручку и размен можно в начале следующего дня. При этом составляется приходной ордер, составляемый за предыдущую дату. В день сдачи выручки нужно не забыть зафиксировать выдачу размена на актуальную дату.

К СВЕДЕНИЮ! Рассмотренный порядок не совсем правомерный. Документ об операции нужно оформлять той датой, в которую фактически была выполнена операция.

Магазин и бухгалтерский отдел расположены далеко друг от друга: что делать

Бухгалтерский отдел может быть в одном конце города, а магазин – в другом. В этом случае придется тратить много времени на езду туда и обратно. Можно ли этого избежать? Да. Для этого можно использовать схему с выдачей денег кассиру под отчет. Средства можно выдать под отчет на месяц. Подобная схема никакими нормативными актами не запрещена.

Выдача денег под отчет предполагает, что кассир отсчитывается о расходовании выданных средств в течение 3 дней после истечения месячного срока. Процедура выдачи предполагает это сопровождение:

- Издание приказа управленца об определении размера фонда под размен за заданный период.

- Деньги предоставляются кассиру на базе ордера.

- Кассир по истечении положенного срока возвращает средства.

- При возврате средств нужно составить авансовый отчет, в пункте «назначение» которого прописывается «РФ».

- В отчете указывается размер полученных средств, размер расхода, сумма средств, возвращенных по приходному ордеру.

Отчетные деньги должны быть оприходованы. Однако на практике все нет так. Обычно деньги просто остаются в кассе. В большинстве случаев никакого штрафа за это нет, так как правонарушение почти невозможно обнаружить.

Кассовая книга

Главной и единственной функцией книги учета кассовых операций (КК) является отображение движения финансов, поступивших в кассу организации. Номер этого документа по Общему классификатору (ОК) — 0310004. Допускается два варианта оформления, рассмотрим их подробнее.

Бумажная кассовая книга

Главный бухгалтер обязан пронумеровать каждый лист документа до того, как он начнет заполнять книгу. Бумагу, скрепляющую страницы документа, обязательно подписывает директор предприятия и главный бухгалтер. В случае ИП желательно проставить фирменную печать.

Электронная книга учета кассовых операций

Базовая задача при оформлении электронной книги — отразить сохранность данных, занесенных в нее, и надежную защиту документа во избежание подделки сведений. Именно поэтому каждая запись заверяется личными электронными цифровыми подписями сотрудников (уполномоченных лиц).

Решение по поводу того, как часто распечатывать листы, принимает руководитель компании. Допускается установить любой промежуток, но наиболее распространенными считаются варианты распечатки раз в день, неделю, месяц или квартал. Распечатанные бумаги бухгалтер подшивают в подготовленную для этого папку. Согласно закону, годовую книгу надо собрать полностью.

Индивидуальным предпринимателям можно не распечатывать данные электронной кассовой книги. Но руководитель должен проследить, чтобы у всех работников с материальной ответственностью были оформлены и подтверждены цифровые подписи (сокращенно ЭЦП).

Оформление кассовой книги

Как бумажная книга, так и виртуальный аналог обладает нумерацией. Счет страниц производится программой при сохранении хронологического порядка.

Оформление книги кассового учета поручается главбуху. Если он отсутствует (больничный, отпуск и т.д.) обязанности переходят к руководителю фирмы. Если изначально в компании нет штатной единицы главбуха, то книгой занимается руководитель. Порядок оформления КК:

- Данные в КК вносит кассир. Он основывается на сведениях их приходно-расходной документации. Учитываются лишь те финансы, что были внесены на счета организации. Когда получены средства, переданные агентом или субагентом от банка, то сведения отражаются уже в другой книге кассовых операций. Ее оформляют и ведут задействованные агенты.

- В конце каждого завершенного банковского дня кассир проверяет записи в КК и соотносит их со сведениями, изложенными в приходно-расходных бумагах.

- Затем работник ставит подпись или ЭЦП, подтверждая этим размер остатка наличности в кассе предприятия.

- Финальную сверку производит главбух или сам директор. Также им нужно поставить подпись.

Бывает, что за целый день не поступило ни одной финансово-денежной операции. В этой ситуации дополнительных действий проводить не нужно. За размер остатка считают сумму, выведенную в предыдущий банковский день.

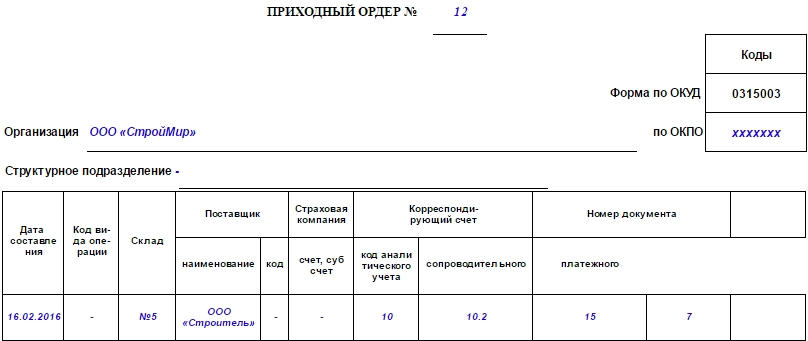

Инструкция по заполнению приходного ордера

Сказать, что данный вид документа может вызвать какие-то сложности при заполнении, нельзя, поскольку он имеет вполне простую и понятную форму. Стандартный бланк приходного ордера условно можно разделить на несколько частей, в которых содержится три таблицы.

Заполнение «шапки» и первой таблицы формы М-4

Первая таблица – это «шапка» документа. Сначала в ней указывается номер ордера по внутреннему документообороту компании. Затем вписывается наименование организации, принимающей товар, с указанием ее организационно-правовой формы (ИП, ООО, ОАО, ЗАО), код ОКПО (Общероссийский классификатор предприятий им организаций – код содержится в учредительных бумагах фирмы), а также (по необходимости) структурное подразделение, которое выписывает ордер.

Далее в таблицу вносится дата составления документа, код вида операции (при использовании такого кодирования), номер склада поставщика, его полное наименование, код (при наличии) и страховщик (если товарно-материальные ценности застрахованы). Затем здесь же указываются номера бухгалтерского счета, кода аналитического учета (если таковая система применяется), номера сопроводительного и платежного документов.

Заполнение второй таблицы формы М-4

Вторая таблица приходного ордера относится непосредственно к приходуемой продукции. Сначала указывается наименование товара и его номенклатурный номер, затем единица измерения: ее код — в соответствии с Единым классификатором единиц измерения, и наименование (штуки, килограммы, кубы, метры и т.п.). Далее вносятся сведения о количестве принятых товарно-материальных ценностей (по документам и фактически) – они должны совпадать.

После этого идет информация о стоимости: в седьмой столбик вносится цена за штуку, потом — общая стоимость без учета НДС, затем — выделенный НДС, а потом общая цена уже с учетом НДС. Номер паспорта указывается, если товарно-материальные ценности имеют данный сопроводительный документ (например, ювелирные изделия). В последнюю очередь в таблицу вписывается номер карточки по складской картотеке.

Оставшиеся незаполненными строки необходимо перечеркнуть (в виде буквы Z или крест накрест).

Заполнение оборотной стороны формы М-4

На обратной стороне документа подводится итог по приходу: общее количество принятого товара, его общая стоимость без НДС, размер НДС и стоимость с НДС. Письменно расшифровывать суммы не нужно.

В завершение на приходном ордере должны быть поставлены подписи непосредственного приемщика товара (в данном случае, кладовщика) и представителя поставщика (в данном случае, экспедитора) с обязательной расшифровкой. Заверять ордер печатью нет необходимости, т.к. с 2016 года юридические лица могут не проштамповывать свои документы.

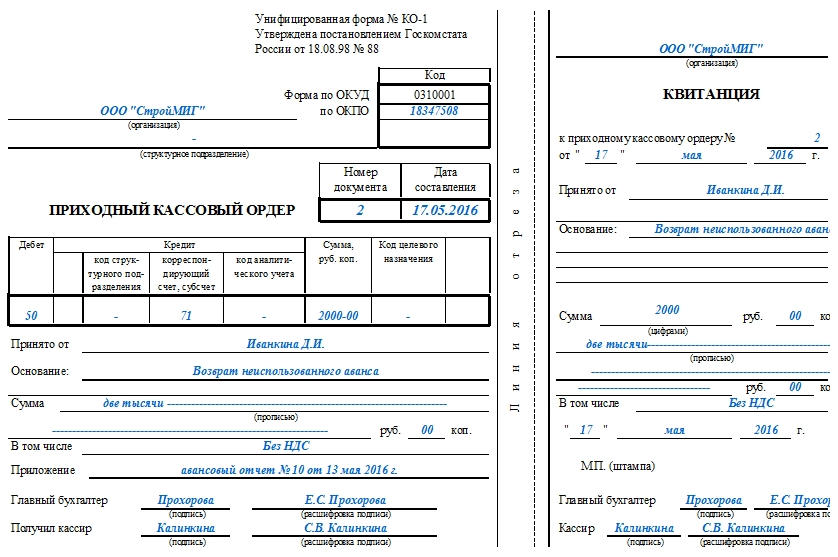

Инструкция по заполнению приходно-кассового ордера

Стандартный бланк приходно-кассового ордера условно можно разделить на две части.

Часть первая

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Часть вторая

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

- В столбце «Дебет» следует поставить номер бухгалтерского счета, по дебету которого приходуются поступившая наличка (чаще всего здесь ставится цифра 50, т.е. «Касса»). Эта ячейка не является обязательной, так что ее можно оставить пустой.

- Далее в столбце «Кредит» надо поставить код отдела или подразделения, на которое приходуются финансы (тоже можно поставить прочерк) и номер корреспондирующего счета, по которому отражается поступление в кассу. Также по необходимости надо заполнить столбик «код аналитического учета» (но если такие коды в организации не применяются, ячейку заполнять не нужно).

- Затем в столбец «Сумма» вносится денежная сумма (цифрами), поступившая в кассу.

- В ячейку «Код целевого назначения» надо занести код назначения поступивших денег, но только если такие коды используются в организации.

- Ниже нужно указать, от кого именно поступили деньги (фамилию, имя, отчество человека), а также основание (здесь надо вписать название хозяйственной операции, например, «заем средств», «возврат аванса», «оплата по договору» и т.п.)

- В строке «Сумма», опять вписываем сумму входящих средств, но уже прописью. После внесения записи, в оставшееся пустым поле надо поставить прочерк (во избежание фальсификации документа). Здесь же нужно выделить НДС, а если НДС не используется, то это необходимо также отметить.

- В строке «Приложение» указываются реквизиты прикрепленных первичных документов (при их наличии).

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

Требования к оформлению

Хотя форму журнала можно разработать самостоятельно, существует ряд требований к его оформлению, которые необходимо учесть. В частности, страницы такой «амбарной книги» обязательно должны быть пронумерованы сквозным способом, а затем прошиты. Количество страниц нужно указать на задней обложке, заверив их подписью уполномоченного лица и печатью компании (если она используется).

Сама книга внутри на каждой странице состоит из двух одинаковых по объему половин:

- Для приходных ордеров.

- Для расходных ордеров.

Предполагается, что одной страницы должно хватить на месяц, потому что вести записи необходимо параллельно. Информация о поступлении денег в кассу, а значит, о приходных документах, обычно располагается справа, а сведения о выданных из кассы деньгах (расходе) — слева.

Расходный и приходный кассовый ордер: бланк

При получении наличности операционист вносит соответствующие сведения в форму КО-1, а при выдаче – КО-2. Заполнение приходных и расходных кассовых ордеров осуществляется так, чтобы специалисты, проверяющие документы, смогли четко понять их содержание. В бумаги вносятся все обязательные реквизиты. В приходные и расходные кассовые ордера вписывается основание, по которым они составляются. В них также приводится перечень прилагаемых (сопроводительных) документов.

Приходные и расходные кассовые ордера подписываются ответственным сотрудником непосредственно после совершения соответствующей операции. Документы, приложенные к ним, должны быть погашены штампом либо отметкой «Оплачено». При этом в обязательном порядке проставляется дата во избежание повторного использования бумаг. Согласно действующим правилам в приходные и расходные кассовые ордера не допускается вносить никаких исправлений, даже если они оговорены.

Заполнять приходный ордер нужно в одном экземпляре. Форма состоит из 2 разделов. Первый – непосредственно приходный ордер, а второй – отрывной листок – квитанция. Последняя выдается лицу, внесшему средства. В строке «Основание» указывается содержание выполненной операции. К примеру, это может быть «оплата счета № 321 от 1.02.2017 г.». В поле «В том числе» приводится величина НДС. Сумма указывается цифрами. Если налог не предусмотрен, то следует написать «Без НДС». В поле «Приложение» перечисляются документы, которыми сопровождается ордер. Корреспондирующий счет ставится в зависимости от источника средств. Код подразделения указывают операционисты обособленных структурных отделений предприятия. Ячейка «Дебет» должна содержать счет кассы в соответствии с планом. Нумерация документов сквозная, устанавливается на один год. В форме не должно присутствовать номеров, записанных не по порядку, или задвоенных кодов. Обязательным реквизитом считается ОКПО. Сведения указываются в соответствии со справкой, выданной органом госстатистики. Название организации указывается в том же виде, в котором оно присутствует в учредительной документации. Если на предприятии утверждены коды аналитики, в ордере необходимо их указать. На документе присутствует ячейка «целевое назначение». Она заполняется только некоммерческими предприятиями с соответствующим финансированием.

Приходный кассовый ордер бланк скачать Word, Excel и PDF:

Для удобства печати бланк Приходный кассовый ордер на документах Word и Excel размещён в двух экземплярах на листе. Можете скачать Приходный кассовый ордер бланк Word или табличный Excel, распечатать нужное количество на принтере и разрезать листы примерно посередине.

Также Вы можете скачать бланк ПКО, нажав правой кнопкой мышки на его изображение справа, и сохранив в удобное место на своём ПК.

Работа с приходным кассовым ордером

Поскольку у каждой из сторон, участвующих в процессе передаче денежных средств, остаётся одна из частей оформленного приходного кассового ордера, настоятельно рекомендуется хранить их в архиве и не терять. В том числе, это касается сдающего деньги, так как, в случае ошибки со стороны бухгалтерии, которая может заявить, что получала меньшую сумму, единственным вещественным доказательством будет являться та самая квитанция. В случае же её отсутствия, доказать свою правоту со стороны сотрудника будет крайне сложно, так как презумпция невиновности в данном контексте не работает.

Заполняется ПКО следующим образом:

- В самом верху указывается наименование организации и данного подразделения. Например, магазин на Тверской, или отделение №11.

- Номер и дата заполнения ордера указываются в соответствии с порядковой нумерацией по журналу учёта ПКО и РКО, а также сегодняшним днём. Номер должен состоять из цифр, а каждый следующий ордер должен иметь следующее число по порядку.

- Сумма вверху указывается цифрами, включая копейки, а ниже прописью — буквами. Например, вверху 100 000 руб., а ниже — сто тысяч рублей. Не рекомендуется сокращать никаких слов, в том числе слова «тысячи» и «рубли».

- В «Принято от» и «Основание» вписывается фамилия с именем и отчеством сдающего деньги человека, а также причина внесения: аванс по заказу, сдача, приход из другой торговой точки и т.д.

- Ниже ставят свои подписи с указанием фамилии и инициалов бухгалтер (в данном контексте человек, сдающий деньги) и кассир — принимающая сторона.

https://youtube.com/watch?v=qjbTfygmUaU

Человек, который отдаёт свои деньги, получив взамен заполненный бланк приходного кассового ордера, должен в обязательном порядке проверить следующие пункты:

- Совпадает ли дата с текущей

- В «Основании» должна быть чётко и правильно указана причина сдачи средств

- Правильно ли написаны его ФИО

- Соответствует ли указанная сумма в двух местах — цифрами и прописью

- Нет ли корректировок и замазанных мест

- Стоит ли подпись кассира с расшифровкой, а также печать организации

Если Вы являетесь потребителем, обратите также внимание на следующие моменты:

К ПКО должен прилагаться кассовый чек. Особенно это касается организаций, работающих без печати. Простая бумажка с чьей-то подписью не может являться документом.

Не совершайте покупок и не давайте денег сотрудникам организаций, отказывающимся выдавать кассовые документы

Это огромный риск, связываться с которым не стоит.

Обратите внимание на правильность и уверенность работы сотрудника по заполнению ПКО. Если он не знает, что и куда писать, совершает ошибки и исправления — это говорит о недавнем начале работы фирмы и возможном недолгом существовании

В серьёзных организациях к каждому стажёру-новичку обязательно прикрепляют опытного наставника.

Не принимайте документы с корректировками и замазанными пунктами корректором. В дальнейшем, Вам могут заявить, что исправление сделали именно Вы, а на части организации окажутся другие даты и суммы.

Желаем всем успехов и финансового благополучия!

Преимущества ПКО

Отсеиваются все недобросовестные поставщики и фирмы однодневки, открытые специально для участия в тендерах от Самрук.

Те фирмы, что прошли ПКО освобождаются от части формальностей в плане подготовки конкурсной документации (учредительные документы, устав, свидетельства и многое другое).

Мнение редакции

Мы считаем, что данный норматив (отбор) действительно полезен как для добросовестных поставщиков, так и для фирм, что являются их заказчиками.

Заказчики получают отличное качество, а поставщики получают более честную конкуренцию среди равных себе компаний. Отсеиваются сотни и подобные этому курсы.

Главная боль системы всех госзакупок — это победа в тендерах компаний заведомо с низким уровнем квалификации и слабыми ресурсами. От этого страдает в первую очередь заказчик и это неправильно.

Отбор по модели ПКО есть смысл ввести не только для закупок в Самрук Казына, а в целом для всей системы закупок в Казахстане.