Образец протокола о ликвидации ооо

Содержание:

- Порядок принятия решения о ликвидации

- Как заполнить баланс за 2020 год по форме КНД 0710095 при ликвидации

- Как провести ликвидацию дочерней компании

- Оформление решений ОС по поводу ликвидации общества

- Правила оформления

- Коротко о ликвидации

- Как составить акт

- Что делать если кто-то из участников собрания учредителей голосует «против»

- Уведомление о факте ликвидации налоговой инспекции и фондов

- Нюансы создания документа

- Проведение собрания участников общества по поводу ликвидации ООО

- Порядок самостоятельного закрытия

- Образец протокола о ликвидации ООО

- Порядок принятия решения о ликвидации

- Заполняем форму Р15016

Порядок принятия решения о ликвидации

Для того, чтобы грамотно и по закону оформить процедуру закрытия ООО, необходимо провести собрание учредителей, то есть тех людей, которые имеют долю в уставном капитале общества. После начала собрания

- в протоколе фиксируется состав присутствующих,

- назначается ликвидационная комиссия,

- на повестку дня выносятся актуальные вопросы, включающие в себя в том числе пункты о сроках и порядке ликвидации предприятия.

После обсуждения, по каждому из них проводится голосование. Обычно для обозначения позиции достаточно простого поднятия руки, но в некоторых случаях используется протоколирование мнений. Результаты голосования также вносятся в документ.

Как заполнить баланс за 2020 год по форме КНД 0710095 при ликвидации

- своем имуществе и активах (на основании результатов инвентаризации);

- требованиях, предъявленных кредиторами, и результатах их рассмотрения;

- требованиях, удостоверенных вступившими в силу решениями судов.

По своему внешнему виду, содержанию и порядку заполнения итоговый ликвидационный отчет не отличается от обычного годового. Единственная разница — дата ликвидационного баланса при ликвидации ООО ставится на день составления, а не на 31 декабря отчетного года.

Разберемся, как выглядит ликвидационный баланс при закрытии организации в 2021 году при промежуточных результатах:

Шапка документа

Активная часть

Пассивная часть

Подписывает документ председатель ликвидационной комиссии. Отчетный год у организации, которая прекращает свою деятельность, является неполным. Начинается он, как всегда, с 1 января текущего календарного года, а заканчивается датой, которая предшествует дате внесения в ЕГРЮЛ записи о ликвидации юридического лица.

Обязательно укажите, что это итоговый отчет. Обязательств перед кредиторами в отчете не предусмотрено, а если ликвидационная комиссия смогла распределить между учредителями или реализовать имущество юридического лица, проводится ликвидация ООО с нулевым балансом. То есть в его активе и пассиве стоят нули.

Как провести ликвидацию дочерней компании

Добровольная ликвидация дочерней компании, как любого другого юрлица, – это процедура, при которой организацию в итоге исключают из ЕГРЮЛ без перехода прав и обязанностей (ст. 62 ГК). Обязательное условие – к финалу у ликвидируемого общества не должно быть никаких долгов, необходимо провести инвентаризацию имущества. После ликвидации «дочки» материнская компания получает все оставшиеся после расчетов с кредиторами активы.

План действий. Первым делом необходимо определиться с кандидатурой ликвидатора или ликвидационной комиссии. Ликвидатором может выступать генеральный директор, учредитель, любое наемное лицо. Решение о ликвидации и ответственных лицах оформите протоколом или решением общего собрания.

Уведомите регистрирующий орган – налоговую по месту учета ликвидируемого налогоплательщика – о начале процесса ликвидации и назначении ликвидатора по форме № Р15001.

Дождитесь, когда об этом появится запись в ЕГРЮЛ. Опубликуйте сообщение о ликвидации в журнале Вестник государственной регистрации и на сайте Федресурс, чтобы уведомить кредиторов. Дополнительно разошлите уведомления по почте заказным письмом. У кредиторов будет всего два месяца после публикации в вестнике, когда они могут заявить о своих требованиях.

Проведите инвентаризацию, составьте промежуточный ликвидационный баланс, подготовьте решение/протокол об утверждении промежуточного ликвидационного баланса. Убедитесь, что нет задолженности ни по налогам, ни по взносам, проведите сверку расчетов с бюджетом, уплатите все недоимки, пени и штрафы. Уведомите регистрирующий орган по форме № Р15002 о составлении и утверждении промежуточного ликвидационного баланса.

После внесения в ЕГРЮЛ записи о ликвидации юридического лица можно закрывать расчетные счета, сдавать кадровые документы в архив, уничтожать печать общества, утилизировать документы, не подлежащие обязательному хранению. Налоговые последствия. Если рыночная стоимость имущества, которое получает после ликвидации «дочки» материнская компания, не превышает ее вклада в уставный капитал, имущество не признают доходом и не включают в налоговую базу по налогу на прибыль (подп. 4 п. 1 ст. 251 НК). Разницу между стоимостью имущества и вкладом убытком признать нельзя.

Если материнской компании отходит имущество дочерней по рыночной стоимости больше, чем первоначальный вклад в уставный капитал, разницу относят к доходам и учитывают при расчете налога на прибыль. Эта же разница для ликвидируемой организации – реализация, на нее нужно начислить НДС.

Когда «дочка» будет передавать имущество материнской компании, она должна будет предъявить НДС и выставить счет-фактуру на основании пункта 1 статьи 168 НК (письма Минфина от 14.05.2012 № 03-07-11/144, от 17.04.2012 № 03-07-11/112). Ликвидируемое общество обязано восстановить сумму вычетов НДС по передаваемому имуществу в размере, ранее принятом к вычету по этому имуществу, а для основных средств – в размере, пропорциональном остаточной стоимости имущества. Сумму исчисленного налога должна уплатить сама ликвидируемая организация.

Если дочерняя компания при ликвидации передает денежные средства, объекта обложения НДС не возникает (ст. 146 НК).

Материнская компания финансировала дочернюю по договору займа. Если заем до ликвидации не погасили, материнская компания вправе признать безнадежный долг и отнести его к внереализационным расходам и уменьшить налог на прибыль (подп. 2 п. 2 ст. 265 и ст. 266 НК). Но налоговики могут переквалифицировать такую сделку в инвестиционные отношения – вклад в УК общества и, соответственно, доначислить налог на прибыль (определения Верховного суда № 310-КГ17-10276, от 28.03.2017 № 303-КГ17-1509, письмо ФНС от 30.06.2017 № СА-4-7/12702@).

Как вариант – признать сделку займом деловой цели, только с целью получить налоговую экономию и, соответственно, доначислить налог на прибыль (постановление Девятого арбитражного апелляционного суда от 19.01.2017 по делу № А40-251161/15).

Чтобы избежать таких рисков, убедитесь, что договоры займа «дочке» имеют рыночные условия по срокам и процентам, что дочерняя организация вовремя платила проценты и гасила тело кредита. Если между сторонами возникали разногласия, компании вели себя как не связанные между собой предприниматели – писали друг другу претензии, предъявляли иски, применяли штрафные санкции.

Оформление решений ОС по поводу ликвидации общества

Общий совет участников компании будет решать следующие вопрос:

- выбор и назначение ликвидационной комиссии и ее председателя;

- утверждение промежуточного ликвидационного баланса;

- принятие ликвидационного баланса.

Данные вопрос заносятся в протоколы. Составляются и заполняются они по определенным требованиям. Протокол подобного совета о ликвидации фирмы несет в себе полную информацию о проблемах, поднятых на собрании, результаты голосования участников общества, итоги принятых решений.

Необходимо обязательно заверить полный состав участников совета и внесенные постановления. Как правильно заверить данные документы прописано в уставе компании. Например, заверять протокола могут только секретарь и председатель комиссии. Если данный вопрос не рассмотрен и не внесен в устав фирмы, для заверки документов необходимо присутствие нотариуса.

Правила оформления

Протокол может быть написан от руки или создан в печатном виде, он может быть оформлен на обычном листе А 4 формата или же на фирменном бланке компании. Заверять его печатью необязательно, поскольку с 2016 года юридические лица имеют право не использовать в своей деятельности печати и штампы для визирования бумаг.

После составления, протокол о ликвидации ООО в составе всего остального пакета документов в течение трех дней отправляется в территориальную налоговую службу. Другие его экземпляры в течение десяти дней передаются каждому участнику собрания, а одна копия, заверенная по всем правилам, перемещается на хранение в архив организации, где она должна содержаться ровно столько, сколько полагается по закону для подобного рода документации.

Коротко о ликвидации

Алгоритм процедуры зафиксирован в ст. 63 ГК РФ. Закрытие компании проходит в несколько этапов:

- Участники должны принять решение о ликвидации ООО, уведомить госорган и назначить членов ЛК.

- ЛК или ликвидатор должны выявить все обязательства перед кредиторами, сообщить им о прекращении деятельности, а также отправить для публикации сообщение в СМИ. Далее она рассчитывает промежуточный ликвидационный баланс.

- Делаются расчеты с кредиторами и составляется ликвидационный баланс.

- Если у компании или предприятия осталось имущество, то его нужно распределить между бывшими учредителями юрлица.

Компания будет считаться ликвидированной после того, как в ЕГРЮЛ будут внесены сведения о прекращении ее существования.

Как составить акт

Законодательно закрепленной формы документа нет. Оформляется акт аналогично другим подобным документам. В нем должна содержаться такая информация:

- Наименование документа. Город или другом населенный пункт и дата составления.

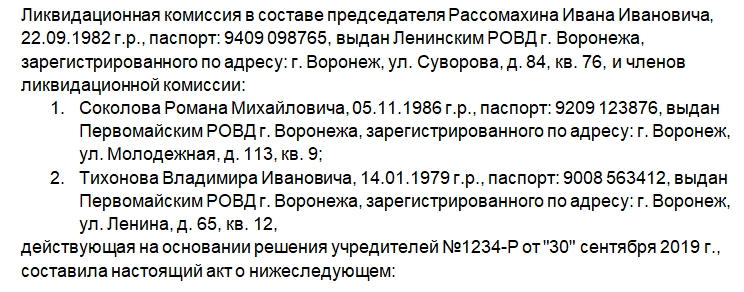

- Информация о ликвидируемой организации: полное и сокращенное наименование, ОГРН, ИНН.

- Информация о составе ЛК: ФИО, паспортные данные, дата и место рождения.

- Реквизиты решения участников ООО (номер бумаги и дата составления).

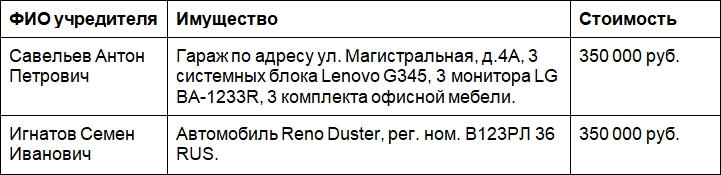

Суть документа: произвести выплату распределенной, но невыплаченной части прибыли, распределить имущество.

Данные о том, кто из участников какое имущество или сумму получает. Стоимость имущества необходимо также указать. Этот пункт можно оформить в виде таблицы.

Подписи председателя и членов ЛК.

К сведению! Заниматься оформлением прекращения деятельности компании может и один ликвидатор. В этом случае расписывается только он.

После этого рекомендуется составить акт приема-передачи имущества для каждого бывшего участника ООО.

Наш вариант оформления носит лишь рекомендательный характер. Аналогами данного документа могут быть протокол распределения имущества и решение ЛК. Поскольку законодательно не зафиксировано обязательное использование каждого из них, следует опираться на судебную практику

Она и позволяет определить важность составления вышеуказанных документов при распределении и передаче имущества при ликвидации ООО

Что делать если кто-то из участников собрания учредителей голосует «против»

Как правило, учредители предприятий сходятся во мнениях, но, иногда и здесь бывают свои исключения, когда кто-то голосует против всех.

В этом случае мнение участника следует занести в документ отдельным пунктом с обоснованием и приложением дополнительных документов (если таковые имели место быть).

В дальнейшем данный учредитель в течение двух месяцев может обжаловать решение собрания в судебном порядке.

В том случае, если в суд захочет обратиться участник собрания, проголосовавший «за» решение какого-либо вопроса в установленном общим собранием порядке, и это было надлежащим образом зафиксировано в протоколе, то его шансы на успешное завершение судебного разбирательства будут чрезвычайно малы. В таких случаях, проще попытаться прийти к общему знаменателю мирным путем.

Уведомление о факте ликвидации налоговой инспекции и фондов

Сообщить в налоговую инспекцию о ликвидации ООО надо в течение трех рабочих дней после принятия соответствующего решения по форме Р15016, заверенной нотариально. К уведомлению прикладывается и само решение о ликвидации. На основании этих документов налоговая инспекция вносит в ЕГРЮЛ информацию о том, что ООО находится в процессе ликвидации. Уведомлять фонды (ПФР и ФСС) об этом факте самостоятельно уже не требуется.

После получения уведомления о ликвидации ООО налоговая инспекция может начать выездную проверку, независимо от того, когда и по какому предмету проводилась предыдущая проверка. Запросить документы, связанные с назначением, перерасчетом и выплатой пенсий, выплатой взносов и пособий могут и фонды – Пенсионный и ФСС.

Нюансы создания документа

Документ о ликвидации составляется на учредительном собрании предприятия на основе вынесенного решения. Затем, вся необходимая документация, подписанная директором, должна быть подана в соответствующие государственные органы. Она должна быть оформлена строго по стандартам.

Информация должна быть обнародована в прессе и СМИ, а предприятию необходимо рассчитаться по всем долгам. После создания ликвидационного баланса закрываются все счета фирмы. Завершающим этапом является подача многочисленных справок и документов в инспекции.

Оформление

Для того чтобы правильно оформить документацию, необходимо знать, какие реквизиты являются обязательными. Образцы для одного и нескольких владельцев немного разнятся по содержанию и оформлению. Предоставить образцы документов может налоговая инспекция, но лучше обратиться к профессионалу, который правильно и быстро уладит технические мелочи.

Если у предприятия не один владелец, то протокол ООО должен включать в себя:

- сквозной регистрационный номер;

- информацию о дате, месте и времени составления;

- количество лиц и их личные данные.

Это необходимо для правомочности процесса.

Секретарь занимается составлением протокола, который включает в себя следующее: ликвидация ООО, выбор ликвидационной комиссии, информирование государственных органов, делегирование полномочий по ликвидации предприятия на ответственное лицо. В «повестку дня» могут быть включены и другие подпункты по личному усмотрению учредителей.

Комиссия может состоять всего из одного человека, который является участником ООО, или сторонним физическим или юридическим лицом. Но на сторонних лиц необходимо оформлять доверенность, так как им передаются все полномочия по ведению дела. Кроме того, можно обратиться в особые агентства, которые занимаются законной ликвидацией предприятий, чтобы освободить от этих обязанностей владельцев.

В ходе учредительного собрания каждый его член может высказать личное мнение. По итогам голосования выносится конкретное решение.

Документ собрания должен включать в себя информацию о том, кто именно выступал и какие предложения вносил

Подробная структура

Протокол о ликвидации ООО включает в себя следующие пункты: преамбула, повестка дня, слушали, согласовано и подписи каждой стороны.

Рассмотрим каждый пункт более подробно:

- Должен отображать информацию о 4 главных вопросах: прекращении деятельности предприятие, назначении ликвидационного комитета, извещении государственных структур и передачи полномочий.

- По всем вопросам указывается количество голосов («За», «Против», «Воздержались»). Также необходимо указать ФИО и паспортные данные всех участников комиссии.

При наличии одного учредителя также возможно вынесение решения о прекращении деятельности предприятия. В таком случае протокол должен вмещать в себе: название документа, место и дату его составления, личные данные участника и организации, окончательное решение и подпись учредителя.

Решение должно быть вынесено по поводу следующих вопросов: добровольная ликвидация ООО, освобождение управляющего от занимаемой должности, выбор ликвидатора и передача ему полномочий, установление сроков и порядка проведения ликвидации, государственная регистрация предприятия.

Процедура ликвидации при наличии двоих учредителей такая же, только будет отсутствовать список участников собрания.

Сам процесс ликвидации также состоит из нескольких последовательных этапов:

Ликвидация организации и выплаты сотрудникам: разъяснения специалистов по порядку и составу выплат изложены здесь.

Пакет бумаг

Информация о ликвидации предприятия обязательно отображается в Едином государственном реестре. Перед началом процесса прекращения деятельности, надо собрать полный пакет документов.

Он включает в себя:

- протокол собрания учредителей ООО о ликвидации или решение суда;

- протокол от уполномоченного органа, который выбирает комиссию, председателя и участников;

- доверенность, если в ней есть необходимость.

Кроме этого, необходимо отправить в налоговую службу квитанцию об уплате государственной пошлины.

При запуске ликвидационного процесса притормозить его сможет лишь арбитражный суд, вынеся необходимое решение

Проведение собрания участников общества по поводу ликвидации ООО

Инициировать проведение собрания по вопросу ликвидации компании могут:

- Исполнительный орган ООО

- Участник ООО

- Совет директоров общества или его наблюдательный совет

Поводом для рассмотрения такого вопроса может стать все что угодно, например убыточная деятельность компании или выполнение намеченных целей и т.д.

Чтобы провести такое собрание необходимо:

- оповестить участников общества о его проведении;

- разработать перечень вопросов, которые будут рассмотрены на собрании;

- предоставить необходимые материалы (финансовые и другие документы) им для ознакомления.

На собрании учредителей по поводу ликвидации рассматриваются следующие вопросы:

- принятие решения о ликвидации компании (принимается только единогласно);

- принятие решения о назначении ликвидатора или комиссии с утверждением их персонального состава (принимается большинством голосов, уставом компании может быть предусмотрен другой порядок);

- определение порядка ликвидации, в том числе сроков (минимальный срок может составлять не менее 2-х месяцев, максимальный срок с 01.09.2017 – не более года).

Принятые решения фиксирует протокол общего собрания о ликвидации ооо. Его необходимо правильно оформить, в том числе выполнить требования по заверению. Порядок заверения протоколов собрания участников общества может быть предусмотрен в уставе. Его также можно определить на собрании участников и отразить в протоколе. Если ничего этого не сделать, то для заверения протокола необходимо приглашать нотариуса. Иначе результаты собрания могут быть оспорены и признаны недействительными.

Порядок самостоятельного закрытия

Процедура ликвидации ООО с нулевым балансом предполагает прохождение таких этапов, как:

- Проводится общее собрание кредиторов по вопросу ликвидации ООО.

- Если решение о ликвидации компании было принято, то назначается ликвидационная комиссия (а также ее председатель) либо единственный ликвидатор. К комиссии переходят все функции по управлению компанией.

- Готовятся необходимые документы для старта процедуры ликвидации и передачи их в Налоговую инспекцию. Они в обязательном порядке включают нотариально заверенное заявление по форме Р150001 (по Приказу ФНС России от 2012 года №ММВ-7-6/25@), а также протокол общего собрания участников или решение единственного участника о ликвидации ООО. Справка об отсутствии задолженности перед ФСС или ПФР по новым правилам не нужна, так все сведения ФНС запрашивает автоматически. Стоит учесть, что о принятом решении о ликвидации ООО Налоговую инспекцию нужно оповестить в течение 3 дней. При нарушении указанных сроков компанию могут привлечь к административной ответственности по п. 3 ст. 14.25 КоАП. Непредоставление указанных сведений грозит наложением штрафа на должностных лиц в размере 5 тыс. р. и предупреждением.

- ФНС на основании поступившей информации вносит в ЕГРЮЛ сведения о нахождении юрлица в стадии ликвидации.

- Ликвидационная комиссия в обязательном порядке публикует объявление о своем закрытии в «Вестник государственной регистрации». Заявку на публикацию можно подать онлайн с помощью сайта журнала. Здесь можно найти примерный текст объявления и готовый образец.

- После публикации данного сообщения у возможных кредиторов компании будет как минимум 2 месяца на предъявление своих требований к ней (ООО может установить расширенные сроки для предъявления требований). Но так как у ООО с нулевым балансом кредиторов нет, то данный этап является формальностью.

- Через 2 месяца после публикации сообщения в «Вестнике государственной регистрации» нужно провести инвентаризацию и составить промежуточный ликвидационный баланс. Компании нужно убедиться в отсутствии долгов перед контрагентами и бюджетом, в противном случае, их нужно погасить перед закрытием. Промежуточный ликвидационный баланс содержит информацию о составе имущества, требования кредиторов, результаты рассмотрения требования и перечень погашенных требований. В промежуточном балансе не все показатели будут нулевыми. В частности, в разделе с уставным капиталом его минимальное значение может быть 10000 р. В балансе должны отображаться кредитные средства и имущество, взятое в лизинг.

- После подготовки промежуточного ликвидационного баланса в Налоговую инспекцию следует передать только Уведомление по форме Р15001, а не сам баланс. В разделе 2 данного уведомления ставится галочка в соответствующем пункте о подготовке баланса.

- После расчетов с потенциальными кредиторами оставшееся имущество распределяется между участниками. Расчет с кредиторами производится в определенной очередности.

- Ликвидатор или председатель ликвидационной комиссии передает в ФНС решение об утверждении ликвидационного баланса, нотариально заверенное заявление по форме Р16001 и квитанцию с оплаченной госпошлиной в размере 800 р.

- Закрывается расчетный счет, уничтожается печать.

- Завершается процесс ликвидации внесением ФНС отметки в ЕГРЮЛ об исключении компании из реестра. Такая отметка вносится в течение 5 дней после принятия решения о ликвидации. Исключение данных о компании из ЕГРЮЛ является завершающим этапом ликвидации.

- Организация передает все обязательные документы в государственный архив.

Ликвидация ООО обычно предполагает проведение выездной налоговой проверки. Она необходима в целях выявления налоговой задолженности и уклонения от уплаты налогов. При ликвидации ООО с нулевым балансом такая проверка обычно не проводится, так как у налоговиков отсутствует практический интерес проверять такие компании.

Стоимость добровольной ликвидации ООО складывается из нескольких составляющих. Это, в частности, затраты на нотариальные услуги, уплата госпошлины за регистрацию и сопутствующие расходы (в частности, снятие копий и пр.). Стоимость нотариального заверения одного документа составляет 1000-2000 р.

Таким образом, случаи, когда организация не ведет хозяйственную деятельность после открытия – не редкость. Такая компания в обиходе именуется компанией «с нулевым балансом». Нулевой баланс означает отсутствие прибыли и убытков. При ее ликвидации есть некоторые особенности, которые связаны с отсутствием у компании кредиторов и долгов. Поэтому такой компании не грозит процедура банкротства и редко проводится ее налоговая проверка.

https://youtube.com/watch?v=RTl0J098eLM

Образец протокола о ликвидации ООО

В существующем законодательстве не предусмотрена унифицированная форма этого документа. Тем не менее, существуют рекомендации по его составлению, выработанные на практике. Опираясь на них, компании самостоятельно разрабатывают свой бланк. Протокол должен быть подписан всеми участниками собрания, а за его ведение обычно отвечает секретарь. Среди участников заседания должны быть учредители, а также председатель и секретарь собрания.

Документ должен быть пронумерован в соответствии с правилами, принятыми в организации. В него должна вноситься вся информация о ходе собрания. В частности, указывается повестка дня, список присутствующих, принятое решение и его обоснование. В результате заседания может быть назначен ликвидатор. В таком случае он тоже должен присутствовать и заверить документ своей подписью. Сам процесс собрания регламентируется уставом предприятия. Стоит помнить, что протокол собрания является главным основанием для запуска процесса ликвидации предприятия. С ним уполномоченное лицо может обратиться в Налоговую службу для начала процедуры закрытия.

Обычно бланк включает в себя следующие разделы:

- Вступительный.

- Повестка дня.

- «Слушали».

- «Согласовано».

- Подписи участников собрания.

Вступительная часть включает в себя информацию о предприятии, его регистрационные данные, а также сведения о месте и времени проведения заседания и его участниках

Особое внимание при подготовке документа стоит уделить списку участников, поскольку он должен содержать не только ФИО лица, но его паспортные данные, должность и долю в уставном капитале

В разделе «Повестка дня» перечисляются все вопросы, которые будут рассмотрены на заседании. Раздел «Слушали» предназначен для фиксации основных тезисов выступающих участников собрания. В разделе «Согласовано» указывается, с кем были согласованы решения, принятые на заседании. В конце документ заверяется подписями участников собрания.

Представленный план может служить каркасом для составления собственного бланка. В любом случае при его подготовке необходимо помнить, что чем детальнее этот документ, тем проще в дальнейшем будет пройти ликвидационный процесс.

Образец протокола собрания о ликвидации ООО представлен ниже.

Порядок принятия решения о ликвидации

Для того, чтобы грамотно и по закону оформить процедуру закрытия ООО, необходимо провести собрание учредителей, то есть тех людей, которые имеют долю в уставном капитале общества. После начала собрания

- в протоколе фиксируется состав присутствующих,

- назначается ликвидационная комиссия,

- на повестку дня выносятся актуальные вопросы, включающие в себя в том числе пункты о сроках и порядке ликвидации предприятия.

После обсуждения, по каждому из них проводится голосование. Обычно для обозначения позиции достаточно простого поднятия руки, но в некоторых случаях используется протоколирование мнений. Результаты голосования также вносятся в документ.

Заполняем форму Р15016

Заявление о ликвидации юридического лица заполняется по тем же требованиям, что и другие регистрационные формы. Это означает, что необходимо учитывать следующие особенности:

- использовать только печатные заглавные буквы;

- при компьютерном заполнении разрешен шрифт только чёрного цвета Courier New высотой 18 пунктов;

- при ручном заполнении используйте чернила чёрного, синего, фиолетового цветов;

- не прикладывайте к заявлению незаполненные страницы;

- нумеруйте только заполненные страницы;

- сшивать заявление не надо, можно только скрепить его обычной скрепкой.

Напомним, что в ходе ликвидации ООО заявление Р15016 подаётся в налоговую инспекцию три раза. И каждый раз оно заполняется по-разному.

Этап 1. Уведомление о ликвидации

Первый раз сообщить о ликвидации ООО в ИФНС надо в течение трёх рабочих дней после принятия такого решения. Кроме того, участники общества должны назначить ликвидатора или ликвидационную комиссию. Именно к ним переходят полномочия по управлению обществом.

Важно также установить срок ликвидации компании, потому что его надо будет указать в заявлении Р15016 на первом этапе. Максимальный срок закрытия устанавливает статья 57 закона «Об ООО» и он составляет один год с момента принятия соответствующего решения

Это не означает, что вы не сможете завершить процедуру ликвидации, пока не закончится год. Просто надо учитывать, что есть сроки прохождения этапов, определённые законом, и при всем желании сократить их нельзя.

Переходим к заполнению Р15016. На первой странице впишите коды вашей организации (ОГРН и ИНН). Ниже надо выбрать код причины подачи заявления. В данном случае это будет значение «3», которое означает, что участники приняли решение о ликвидации и назначили ликвидатора.

На листе А в пункте 3 впишите сведения о ликвидаторе или председателе ликвидационной комиссии. Это стандартные паспортные данные и код ИНН, если он есть. Кроме того, надо заполнить строку о должности: «ликвидатор» или «председатель ликвидационной комиссии».

Если доступ к сведениям об организации ограничен, об этом надо сделать соответствующую отметку после указания должности. В этом случае заполняют также лист Б, где указывают основания для ограничения доступа. Они перечислены в статье 6 закона № 129-ФЗ от 08.08.2001:

- компании, в отношении которых введены международные санкции;

- юридические лица на территории Крыма и Севастополя;

- кредитные организации, сопровождающие контракты по оборонному госзаказу.

Лист В заполняется данными на заявителя. Им является ликвидатор или руководитель ликвидационной комиссии, потому что директор ООО никаких полномочий по управлению уже не имеет. На последней странице заявитель должен вписать электронную почту и телефон для связи.

Этап 2. Утверждение промежуточного баланса

Через два месяца, отведённых на извещение кредиторов о ликвидации ООО, необходимо утвердить промежуточный баланс и сообщить об этом в налоговую.

На титульном листе снова укажите ОГРН и ИНН организации. Однако код причины подачи заявления будет не «3», а «4», то есть составление промежуточного баланса. Срок ликвидации повторять не надо, об этом есть соответствующая сноска.

Лист В заполняется аналогично первому заявлению.

Этап 3. Завершение ликвидации

После расчётов с кредиторами наступает последний этап ликвидации. Для этого в ИФНС подают третье заявление Р15016, которое отличается от второго только кодом причины подачи. Вместо «4» на титульной странице надо указать «7».

Кроме того, к заполненному заявлению прилагается сам ликвидационный баланс и документ об оплате пошлины на 800 рублей. Пошлина не взимается, если документы направляются в электронном виде.