Оформление протокола инвентаризационной комиссии в 7 шагах

Содержание:

- Порядок проведения инвентаризации в РФ

- Периодичность инвентаризации ОС

- Заполняем акт о контрольной проверке правильности проведения инвентаризации ценностей

- Как заполнить ИНВ-10

- Что говорит закон

- Создание комиссии по списанию ТМЦ в 2021 году

- Образец заключения инвентаризационной комиссии

- Протокол инвентаризационной комиссии

- Составные части формы

- Процедура составления акта по результатам инвентаризации

- Протокол заседания инвентаризационной комиссии. Образец

- ПРИКАЗ

Порядок проведения инвентаризации в РФ

Перед началом инвентаризации, которая будет проводиться в преддверии годовой отчетности, необходимо позаботиться о правильном оформлении всех необходимых документов. Так, условно выполнение проверки можно разделить на этапы:

- Издание приказа. Управленец должен создать письменный документ, который и станет основанием для проверки. Для этого используется унифицированный бланк. Здесь подробно указывается информация о проверяющих, имуществе, сроки проверки. Указывается и дата, до которой комиссия обязана произвести все действия, связанные с инвентаризацией.

- Обычно в комиссию входят сотрудники бухгалтерии, управляющие отдельными подразделениями, технологи, экономисты. Также это могут быть и другие специалисты. Как правило, старшим назначается руководитель подразделения. К проверяющим обязательно присоединяется материально ответственный сотрудник.

- Перед проверкой ответственный работник дает расписку, которая будет свидетельствовать о том, что все приходные и расходные документы, оформляемые на протяжении определенного периода, правильно составлены и сданы в бухгалтерский отдел. Также в расписке говорится, что списание материалов проводилось по закону.

- Также выполняется проверка всех измерительных приборов, которые будут использоваться. Определяются остатки, которые числятся в бухгалтерии. Специалисты фиксируют имеющуюся документацию до начала проверки.

- Сама проверка состоит из взвешиваний, пересчетов, замеров. Когда проверяющие делают перерыв, это имущество должно оставаться под охраной или под замком.

- Оформление сличительных ведомостей. Это позволяет выявить несоответствие. После инвентаризации составляется протокол, куда вносятся выводы комиссии.

Как составляется акт инвентаризации

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

Периодичность инвентаризации ОС

Возникает закономерный вопрос: как часто нужно проводить инвентаризацию основных средств? Согласно нормам «Методических указаний по инвентаризации имущества и финансовых обязательств» количество проверок, их периодичность и даты их проведения определяются руководителем компании. Сказанное выше не относится к обязательным инвентаризациям: особенности и методика их организации определяются правовыми актами РФ и отраслевыми стандартами.

Сроки, в которые необходимо проводить опись основных средств

Для начала стоит разделить понятия плановой и внеплановой описи. Если первая должна проводиться не реже одного раза в два-три года, то вторая — по мере необходимости.

Причины, по которым должна проводиться внезапная инвентаризация

Случаи, когда стоит провести внеплановую опись, приведены ниже:

- при смене или увольнении материально ответственных лиц. Опись производится непосредственно в день приёма-передачи полномочий другому материально ответственному лицу;

- если возникла порча, уничтожение, кража имущества компании, в том числе и в случаях стихийных бедствий;

- в момент реорганизации или ликвидации хозяйствующего лица.

Сроки проведения внеплановой инвентаризации не доводятся до сведения материально ответственных лиц. Понятно, что делается это с целью предупреждения фальсификации результатов проверки.

Если бухгалтерию интересует наличие изменений по одному или нескольким объектам основных средств, то сплошную опись делать необязательно. В таком случае проводится выборочная опись с составлением всех необходимых первичных документов.

Грамотное отражение бухгалтером итогов инвентаризации также важно, как и её правильное проведение

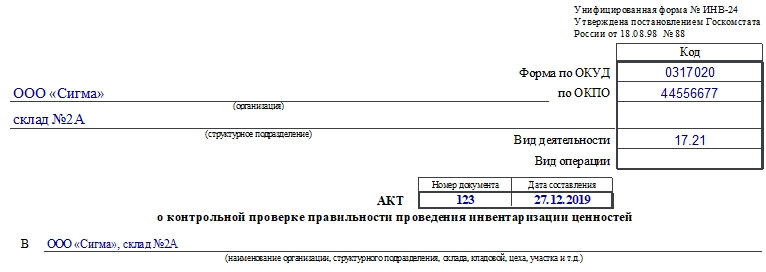

Заполняем акт о контрольной проверке правильности проведения инвентаризации ценностей

Форма включает в себя 4 страницы. Рассмотрим, как их заполнить.

Страница 1

Заполнение бланка традиционно начинается с шапки. В ней указывают информацию о хозяйствующем субъекте, коды по ОКВЭД и ОКПО, реквизиты заполняемого акта (номер и дату составления).

Затем начинается текст самого акта. Снова указывают наименование организации и структурного подразделения, где проводилась инвентаризация, ее сроки, перечисляют членов комиссии, ее проводивших. Далее пишут ФИО и должность лица, проводившего проверку, и указывают, сколько по инвентарной описи значится ценностей и на какую сумму (прописью).

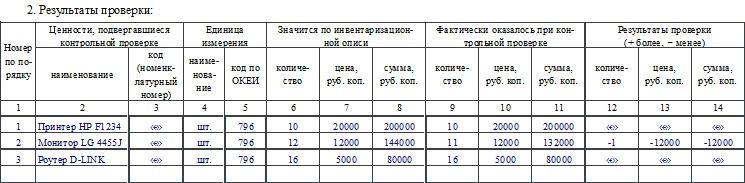

Страницы 2 и 3

На второй и третьей страницах отражают результаты проведенной проверки. Их заносят в таблицу. Как заполнить графы:

- Графа 1. Это номер порядковой записи в таблице.

- Графы 2-3. Наименование тех ценностей, которые подвергались проверке, и их код или номенклатурный номер (его может и не быть).

- Графы 4-5. Название и код единицы измерения.

- Графы 6-8. Сколько ценностей значится по инвентарным описям, их цена и сумма.

- Графы 9-11. Сколько ценностей выявилось при фактической проверке. Их цена и стоимость.

- Графы 12-14. Отмечают выявленные избыток или недостачи, их количество и сумму. Избытки обозначают знаком «+», недостачи — «-«.

В конце таблицы подводят итоги по каждой странице. Отмечают общее количество и сумму.

Страница 4

Здесь таблица продолжается. Ее заполняют аналогичным образом. В конце подводят итог по всему акту.

Далее расписываются проверяющее лицо и члены инвентаризационной комиссии.

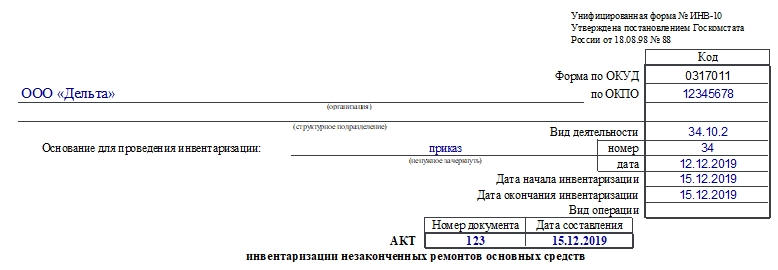

Как заполнить ИНВ-10

Документ содержит лицевую и оборотную стороны. Заполнять необходимо каждую из них.

Лицевая

Страница начинается с шапки, в которой указывают данные о компании, документах об инвентаризации, сроках проведения процедуры, реквизиты заполняемого акта.

Затем начинается основная часть — таблица. В нее нужно внести такие сведения:

- Номер записи по порядку.

- Название объекта, который находится в состоянии ремонта. Здесь можно еще отметить вид работы.

- Инвентарный номер объекта.

- Номер заказа. Он присваивается на этапе сдачи ОС в ремонт (в договоре или расписке).

- Название отдела или иного структурного подразделения, которое сдало ОС в ремонт.

- Стоимость ремонта. Таковая прописана в договоре.

- Процент технической готовности. Определяется на ту дату, когда проводится инвентаризация. Эти данные вносит материально ответственный работник.

- Затраты на ремонт по договору. Чтобы заполнить эту графу, нужно умножить данные из шестой и седьмой графы.

- Фактические затраты. Их рассчитывают на основании сопровождающей ремонт документации.

- Результаты инвентаризации: экономия. Возникает, если ремонтная организация или сервисный центр дает скидку либо необходимое оборудование или материалы были закуплены по более низким ценам, чем это было запланировано.

- Результаты инвентаризации: перерасход. Ситуация может возникнуть при внезапном повышении цены на ремонт, комплектующие, материалы и т.д. Иногда сумма ремонт увеличивается за счет того, что потребовались дополнительные работы и, как следствие, расходы.

- Примечание. Отмечают дополнительную информацию.

В конце таблицы записывают итоговые результаты по всей странице.

Оборотная

На этой стороне следует продолжение таблицы. Затем ставят свои подписи председатель и члены комиссии, материально ответственное лицо и бухгалтер. Последний также ставит дату внизу страницы.

Что говорит закон

Драгоценными металлами считаются золото, серебро, платина, а также металлы платиновой группы (сюда относятся палладий, рутений, осмий и т.д.). Об этом говорится в ФЗ №41 от 26.03.1998 г. «О драгметаллах и драгкамнях». Все предприятия, которые работают с ними, должны проводить обязательную ежегодную инвентаризацию. Такое правило прописано в Постановлении Правительства №731 от 28.09.2000 г. Документ утверждает правила хранения и учета драгметаллов, камней и т.д. на предприятиях.

Для фиксации результатов такой проверки применяют бланк ИНВ-8а (полное название которого — инвентаризационная опись драгоценных металлов, содержащихся в деталях, сборочных единицах (узлах), оборудовании, приборах и других изделиях). Он был введен в работу Постановлением Госкомстата №88 от 18.08.1998 г. Обязательной форма оставалась до конца 2012 года. С начала 2013 года ИНВ-8а была отменена как обязательная и переведена в разряд рекомендованных к работе форм.

Таким образом, у компаний есть выбор: использовать собственно разработанные бланки или унифицированные. Любое решение отражают в учетной политике.

Как ясно из названия документа, он разработан для проверки тех драгметаллов, которые содержатся в каком-либо оборудовании, приборах, деталях.

Важно! Существует также форма ИНВ-8. Она создана для инвентаризации драгметаллов и изделий из них

Бланки не нужно путать!

Создание комиссии по списанию ТМЦ в 2021 году

В соответствии с распорядительным документом, комиссия в установленные сроки обязана провести инвентаризацию, а после этого составить соответствующий акт и провести ликвидацию списанных ТМЦ.Приказ руководителя является подтверждением его согласия с необходимостью провести инвентаризацию. Однако, обязательным данный документ не является. Составляет он только для того, чтобы все процесс имел официальность, а при его проведении соблюдался определенный порядок действий. Например, если оборудование выбывает в связи с продажей, то основанием для его списание будет являться договор с покупателем. При этом составление приказа не потребуется. Но, как правило, его составление необходимо, особенно, когда причиной выбытия ТМЦ является моральный или физический износ.

Рекомендуем прочесть: Кто освобождён от оплаты за вывоз мусора

Комиссия по списанию ТМЦ: состав

- наименование организации;

- место, дату издания приказа;

- наименование документа, номер приказа;

- основания для составления документа;

- основной текст, содержащий распоряжение о создании комиссии, цели ее формирования и проведения инвентаризации, сроки проведения процедуры, а также даты составления акта;

- сведения об объекта (наименование, инвентаризационный номер, причина проверки ТМЦ, первоначальная стоимость, а также средства, затраченные на амортизацию);

- перечень лиц, ответственных за исполнение приказа;

- подписи лиц, имеющих отношение к документу, подпись руководителя.

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

Образец заключения инвентаризационной комиссии

эталон заключение инвентаризационной комиссии от. Все члены комиссии, все должны подписать заключение по.

На последней страничкеописи должна быть изготовлена отметка о проверке цен, таксировки и подсчета итоговза подписями лиц, производящих эту проверку. Если вашу компанию обязует провести инвентаризацию законодательство, тогда стоит держать в голове, что она должны осуществляться не пореже, чем раз в год (перед подготовкой бухгалтерских отчетов).

Инвентаризациявалютных средств, валютных документов и бланков документов серьезной отчетности к началу инвентаризациивсе расходные и приходные документы должны быть сданы в бухгалтериюпредприятия.

Протокол инвентаризационной комиссии

В деятельности организаций достаточно часто решения по тем или иным вопросам принимаются коллегиальным способом. Для фиксации принятых постановлений, составляются протоколы.

Помимо самих решений, в них также прописывается процесс их принятия. Для этого привлекается секретарь или ведется видео-, аудио запись.

Для идентификации принадлежности тезисов при прослушивании на заседании, каждый выступающий должен представляться каждый раз.

Особенности протокола заседания комиссии

Как и большинство других документов, протокол заседания начинается с указания даты, времени и места его составления. Далее вносятся следующие записи:

- Список присутствующих, с указаний ФИО и должности каждого.

- Список вопросов на повестке дня.

- Далее подробно расшифровывается каждый вопрос, отражаются результаты ания, и прописывается принятое решение по данному вопросу.

После окончания заседания, секретарь подготавливает чистовой документ, который подписывают участники комиссии.

Оформляют протоколы на бумаге формата А4. Они бывают развернутые и сокращенные.

Заключение инвентаризационной комиссии: образец составления акта

Инвентаризация осуществляется подготовленной комиссией. Назначает ее директор компании или старший руководитель. По итогам инвентаризации составляется заключение инвентаризационной комиссии. Ее образец мы предоставим чуть ниже.

Формирование комиссии по инвентаризации

Формируется комиссия специальным приказом. В нем указываются:

- Предмет инвентаризации

- Основы для процедуры (причины)

- Временные рамки, отведенные для инвентаризации

- ФИО председателя комиссии и всех ее участников

- Срок сдачи документов с результатами проведенного учета

Важно: все члены обязаны заверить своими подписями итоги инвентаризации. Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии

Отсутствие любого из них станет основанием для признания заключения недействительным

Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии. Отсутствие любого из них станет основанием для признания заключения недействительным.

Участниками инвентаризационной комиссии выступают:

- представители административного аппарата предприятия

- сотрудники бухгалтерского отдела

- иные работники (из отделов юридического сопровождения, инженерии и прочих структур)

Дополнительно в формирующуюся команду могут включаться сотрудники внутреннего аудиторского отдела и участники независимой компании по аудиту. Кадры, несущие материальную ответственность, не входят в комиссию, но обязаны присутствовать при проверке.

Основания для назначения инвентаризации и формирования проверочной группы:

- стандартная плановая процедура

- контрольный учет

- замена материально-ответственного работника и др.

Каждый шаг комиссии имеет свой алгоритм и подчиняется установленному регламентом порядку.

Оформление документов

Инвентаризация – не только перечень имущества компании и проверка бумаг, это еще и создание заключения о проведенной процедуре. Для соблюдения регламента создан Приказ № 49. Он подробно описывает порядок оформления предметов инвентаризации.

https://youtube.com/watch?v=-vOBA5QwAIw

Когда учету подлежит имущество, то алгоритм оформления документов такой:

- Следует провести проверку наличия предметов по факту: пересчет, взвешивание или обмер объектов.

- Полученные сведения вносятся в инвентаризационную опись.

- Итоги сверки фактического заключения соотносят с данными учета и заполняют (с отражением различий) соответствующий бланк сличительной ведомости.

- Результаты, выявленные процедурой, заносят в ведомость учета.

Существует еще протокол заседания инвентаризационной комиссии. Он не входит в перечень обязательных бумаг в Приказе № 49, но отмечается в пункте 5.3 (описываемый ситуацию с недостатком или превышением числа проверяемых объектов).

В суде такой протокол не редко становится важным элементом доказательной базы по ущербу. А его отсутствие, или наличие без заверения подписью и проставления даты заполнения от членов инвентаризационной комиссии может привести к отклонению иска компании, направленному в сторону сотрудника о взыскании по недостаче.

Так произошло в деле № 11-23913, рассматриваемом в городском суде г. Москва 14.08.2013. Из-за нарушения правил оформления документов по инвентаризации фирме-истцу было отказано в иске к их сисадмину.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Процедура составления акта по результатам инвентаризации

При создании акта следует учитывать, что его официальный бланк утвердило государство, но предприятиям разрешено использовать бланк по собственным разработкам. Такая бумага заверяется минимум двумя ответственными людьми. Основные предписания к составлению акта:

- Вверху должна быть отражена причина создания акта.

- В обязательном алфавитном порядке перечисляются участники комиссии и ее председатель.

- Следует подробно изложить цепочку событий, служивших основанием к формированию бумаги.

- В заключительной части приводятся выводы и описываются рекомендательные замечания.

Акт инвентаризации обязан принять руководитель предприятия.

Протокол заседания инвентаризационной комиссии. Образец

По результатам рассмотрения итогов инвентаризации оформляется протокол инвентаризационной комиссии. Образец не установлен, поэтому оформить его можно в произвольной форме. Также приводятся сведения об имуществе, подлежащем уценке, с указанием причин и виновных в этом лиц (при наличии). Необходимо указать все данные о проведённой инвентаризации, подписать протокол всем членам комиссии.

Шаг 8. Заполняем раздел с информацией об итогах голосования и раздел с подписями участников (каждый расписывается в отведенном для этого месте).

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Акт о списании основных средств заполняется на основе сведений из приказа руководителя и первичных документов по учету ОС. Признак правильно заполненного акта — возможность на основе отображенной в нем информации детально отследить весь процесс по выбытию ОС из учета организации.

Инвентаризация проводится специальной комиссией, назначаемой приказом руководителя, в котором должны быть указаны:

- пофамильно члены комиссии с указанием председателя;

- что именно подлежит инвентаризации;

- причины инвентаризации;

- в какие сроки должна быть проведена инвентаризация;

- когда представляются документы по результатам инвентаризации.

Приведенный выше образец протокола по инвентаризации завершается перечнем принятых решений. Они зависят от наличия выявленных по результатам проверки отклонений.

Стоимость недосчитанной собственности списывается с баланса фирмы. Убытки в рамках нормы утверждены законодательством и отражаются в «Методичке». Списание проводится только по распоряжению управляющего компанией, как «расходы на производство».

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

Стоимость недосчитанной собственности списывается с баланса фирмы. Убытки в рамках нормы утверждены законодательством и отражаются в «Методичке». Списание проводится только по распоряжению управляющего компанией, как «расходы на производство».

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Их принято называть журналами. Хранятся они в специальных папках, или регистраторах, с закрепляющим устройством, позволяющим легко вкладывать или изымать отдельные листы.

ПРИКАЗ

| « 08 » августа 2014 г. | № 36 |

г. Углич

О внесении изменений в приказ № 17 от 25.04.2014

«Об утверждении состава аттестационной комиссии»

В связи с увольнением главного инженера Курочкина С.П. п р и к а з ы в а ю:

В приказ директора от 25.04.2014 № 17 «Об утверждении состава аттестационной комиссии» внести изменение, а именно, исключить из состава комиссии по аттестации главного инженера Курочкина С.П. и включить главного бухгалтера Карпову А.Ю.

| Генеральный директор | В.Т. Соколовский |

Как было уже указано в предыдущем примере, если есть необходимость, то контроль за своевременным и полным исполнением приказа возлагается на определенного сотрудника.

Приведенный образец приказа о создании комиссии доступен для скачивания (формат doc, в одном файле 3 документа).