Порядок заполнения инвентаризационной описи (бланки инв-1а, инв-3)

Содержание:

- Бланк и образец документа

- Почему расходятся результаты

- Когда нужна ведомость ИНВ-19

- Особенности заполнения

- Что представляет собой форма ИНВ-19

- Образец заполнения ИНВ-5

- Составные части формы

- О порядке инвентаризации в компании

- Карточка формы 0504031: структура документа

- Какова специфика заполнения формы

- Основные понятия

- Что говорит закон

- Заполняем форму ИНВ-6

Бланк и образец документа

Если задействовать наиболее распространенную форму ИНВ-19, достаточно просто корректно заполнить все поля

Если же разработать и использовать собственный образец, то при его составлении важно учесть, чтобы документ содержал такую информацию:

- Название организации, вид ее деятельности, коды по ОКУД и ОКПО.

- Ссылка на документ, который регламентировал начало проведения инвентаризации – обычно издается соответствующий приказ, в котором оговариваются сроки процедуры, ответственные лица и председатель комиссии.

- Сроки проведения инвентаризации – начальная и конечная даты (иногда они могут совпадать).

- Номер документа (применяется сквозная нумерация в течение всего года или по другим периодам – на усмотрение администрации).

- ФИО, полное название должности ответственного лица. Это может быть заведующий складом, менеджер отдела, старший кассир/продавец, администратор и др.

- Основная часть сличительной ведомости представлена в виде таблицы, в которой фиксируются результаты инвентаризации. Необходимо указать только те группы товаров, по которым обнаружена недостача и/или избыток (в том числе в результате пересортицы). В форме ИНВ-19 содержатся 32 графы, в том числе:

- название товара (или иной ценности), его сорт, вид;

- маркировка товара в виде кода, который принят в системе номенклатуры на складе или в магазине;

- результаты по учету – с расхождением в количествах и в рублях (как по излишкам, так и по недостаче);

- расхождения по пересортице;

- окончательно посчитанные расхождения (с учетом дополнительных итоговых проверок).

- В конце ведомости еще раз ставит свою подпись материально ответственное лицо, что означает факт его ознакомления с результатами.

Бланк формы ИНВ-19 показан ниже.

А вот готовый пример:

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Когда нужна ведомость ИНВ-19

Ведомость по данной форме заполняется только в случае, если была проведена инвентаризация, и обнаружены нарушения, несовпадения с учетными данными. Именно об этих нарушениях и вносятся данные в бланки ИНВ 19. В частности, обязательно ее оформление при пересортице, когда рассматривается возможность (или невозможность) замены недостающих товарно-материальных ценностей теми, которых наличие в излишке.

Важно: основные нематериальные активы и средства не проходят по форме ИНВ 19, для них разработана ИНВ 18. Инвентаризация проводится с участием как минимум трех человек

После нахождения отклонений в ходе инвентаризации ведомость заполняется сразу в двух экземплярах. Впоследствии один из них остается на складе, где проводится проверка, а второй экземпляр заполненного бланка отправляется на хранение в бухгалтерию

Инвентаризация проводится с участием как минимум трех человек. После нахождения отклонений в ходе инвентаризации ведомость заполняется сразу в двух экземплярах. Впоследствии один из них остается на складе, где проводится проверка, а второй экземпляр заполненного бланка отправляется на хранение в бухгалтерию.

Особенности заполнения

Вне зависимости, заполняется предложенный образец, или же самостоятельно разработанный, необходимо учитывать:

- Инвентаризация, проводимая за месяц, за него же и составляется. Если речь идет о годовой инвентаризации, она привязывается к годовому бухгалтерскому отчету, перед которым и проводится.

- Пустые графы обязательно отчеркиваются.

- Сличительная ведомость заверяется на каждой странице не только бухгалтером, но и сотрудниками, которые материально ответственны за проверяемые ценности. Таким образом, они удостоверяют, что ознакомлены с результатами проверки и согласны с ними.

В ведомость не входят ценности, которые организация:

- по каким-либо причинам приняла на хранение;

- арендовала на определенное время;

- получила в целях переработки.

Такие ценности не находятся на бухгалтерском учете, несмотря на их наличие в складских помещениях, и не подлежат инвентаризации. С другой стороны на них должны иметься отдельные документы у складских рабочих.

Предлагаемая форма бланка позволяет при инвентаризации быстро и точно произвести учет результатов, с полными данными по товарно-материальным ценностям, которых обнаружено в излишке или недостаче, с получением конечного результате при окончании оформления. Кроме того, документ позволяет юридически подтвердить, что материально заинтересованные лица в курсе результатов проводимой инвентаризации и согласны с ее результатами, в чем добровольно подписываются. Естественно, использование формы ИНВ 19 эффективно при проведении проверки во всех отношениях.

Видеоурок по формированию отчета по инвентаризации в 1С

Post Views: 92

Что представляет собой форма ИНВ-19

На базе формы ИНВ-19 составляется сличительная ведомость, в которой сотрудники компании, ответственные за инвентаризацию, фиксируют расхождения между итогами фактических подсчетов ТМЦ и учетными данными. Данная форма утверждена Госкомстатом в постановлении от 18.08.1998 № 88 и применяется только в отношении расхождений по ТМЦ. Для основных средств (ОС) и нематериальных активов (НМА) существует иная форма.Подробнее о форме, фиксирующей расхождения, выявленные по ОС и НМА, читайте в статье «Унифицированная форма № ИНВ-18 — бланк и образец».

Обе формы (и ИНВ-18, и ИНВ-19) могут применяться не только при плановой инвентаризации, но также и при внеплановом подсчете тех или иных ресурсов, принадлежащих компании, для выявления предполагаемого расхождения между их реальным и учетным количеством.

Как правильно провести инвентаризацию товаров на складе, узнайте в «КонсультантПлюс». Получите пробный доступ к системе и переходите в типовую ситуацию.

Образец заполнения ИНВ-5

В шапке формы ИНВ-5 обязательно укажите:

- название компании,

- основание для проведения инвентаризации, например, приказ,

- номер и дату составления документа,

- дату начала и окончания проверки.

Затем идет расписка ответственного работника о том, что он отдал расходные и приходные документы в бухгалтерию, а все ТМЦ оприходованы.

В расписке обязательно надо указать дату ее подписи и срок снятия остатков материальных ценностей.

Потом в форме ИНВ-5 идет табличная часть, в ней надо указать:

- номер строки,

- название и код по ОКПО поставщика,

- сведения о товаре: наименование, сорт, вид, группа и т.д.,

- место хранения, например, номер ряда на складе,

- дату, когда ТМЦ поступили на склад,

- информацию о документах, на основании которых приняли товар,

- единицу измерения,

- количество товара: по сведениям бухгалтерии и фактическое.

Смотрите наш пример заполнения инвентаризационной описи товарно-материальных ценностей — в нем цветом выделены поля, которые нужно заполнить.

После таблицы в бланке идут подписи всех членов комиссии. Кроме того, подписать форму ИНВ-5 должен сотрудник, отвечающий за товар. Этим он подтверждает, что претензий к работе комиссии не имеет и согласен с итогами проверки.

Полностью образец заполнения ИНВ-5 можно посмотреть здесь.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Далее мы разобрали часто задаваемые вопросы о том, как оформляется форма инвентаризационной описи товарно-материальных ценностей.

Все товарно-материальные ценности, которые приняли на хранение, и вообще все товары, находящиеся на складе, нужно учитывать, и проверять их фактическое наличие. Для этого и проводят инвентаризацию. Итоги проверки нужно отразить в форме ИНВ-5.

Все члены комиссии и работник, который отвечает за хранение товара. Часто это кладовщик.

Бланк «инвентаризационная опись товарно материальных ценностей» — это унифицированный документ № ИНВ-3 (форма по ОКУД 0317004), утвержден Постановлением Госкомстата № 88. Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете инвентаризационной описи товарно материальных ценностей, а затем мы поэтапно расскажем, как правильно заполнить его. Напоминаем, что опись по результатам инвентаризации основных средств составляется отдельно.

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

В основной табличной части бланка ИНВ-3 заполняются следующие поля (см. таблицу 1).

| Номер графы | |

| 1 | нумерация строчек |

| 2 | номер счета и субсчета |

| 3 | наименование ТМЦ |

| 4 | номер по номенклатуре |

| 5, 6 | измерительные единицы (по ОКЕИ, наименование) |

| 7 | стоимость |

| 8 | номер по инвентаризации |

| 9 | паспортный номер (для определенных видов ТМЦ) |

| 10-13 | наличие ТМЦ по факту и данным бухучета (количество и сумма) |

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

О порядке инвентаризации в компании

Коротко порядок инвентаризации можно представить так:

- Руководитель издает приказ по форме ИНВ-22, где устанавливает срок проведения, список объектов, в отношении которых будет проводиться процедура, прописывает иные детали, причины проверки.

- Инвентаризационная комиссия в дату начала проверки приступает к работе. Ведутся подсчеты, взвешивания, замеры, в зависимости от того, какие объекты проверяются. Результаты оформляют в виде актов ИНВ-1 (для ОС) и ИНВ-1а (для НМА).

- По окончании готовые инвентаризационные описи сдают в бухгалтерию. Там, если были выявлены несоответствия между данными в документах и фактическими, бухгалтер заполняет сличительную ведомость.

- Далее выясняют, по какой причине образовались излишки или недостачи, взыскивают с виновного компенсацию (если он есть), списывают убытки либо оприходуют излишки.

Карточка формы 0504031: структура документа

Рассматриваемая карточка заполняется с двух сторон.

На лицевой стороне фиксируются:

1. Сведения о карточке:

- дата открытия, закрытия;

- номер формы;

- дата составления.

2. Сведения об учреждении:

- наименование учреждения, его филиала;

- код учреждения по ОКПО (Общероссийскому классификатору предприятий и организаций).

3. Общие сведения об объекте учета:

- название, вид, назначение объекта учета, его номер по ОКОФ (Общероссийскому классификатору основных фондов);

- сведения о фирме — производителе объекта учета (поставщике), код организации по ОКПО;

- расположение объекта учета;

- сведения о материально ответственных работниках;

- единица измерения актива по ОКЕИ (Общероссийскому классификатору единиц измерения);

- присвоенный активу номер;

- номер счета бухучета;

- марка, проект, тип изделия;

- реестровый, заводской и иные коды;

- дата выпуска изделия, ввода в эксплуатацию;

- сведения о документе, который устанавливает правообладание объектом;

- справочно-балансовая цена изделия в валюте.

3. Сведения о цене актива, ее изменении, амортизации:

- изначальная стоимость;

- корректировка стоимости изделия;

- балансовая стоимость;

- срок эксплуатации;

- сведения об амортизации (дата окончания, норма, величина начисленной амортизации, применяемый метод начисления, остаточная стоимость).

На другой стороне карточки указываются:

1. Данные о принятии актива к учету, а также о его списании:

- отметка о принятии (с указанием удостоверяющего документа);

- отметка о выбытии (также с указанием удостоверяющего документа, а также подтвержденной причины выбытия учитываемого актива).

2. Данные о внутреннем движении учитываемого объекта (в соответствии с накладными по активу, с указанием расположения, материально ответственных работников), об осуществлении его ремонта (с указанием подтверждающих документов, суммы расходов, сведений о гарантийных документах).

3. Краткая характеристика основных свойств учитываемого объекта:

- характерные признаки;

- материалы, комплектующие;

- сведения о содержании в учитываемом изделии драгоценных металлов, камней.

Карточка подписывается ответственным сотрудником. К ней могут прилагаться документы, отражающие сведения об учитываемых активах (паспорт, чертеж, модель и т. д.).

Заполненный образец карточки (ф. 0504031)

Образец и пустой бланк формы ИНВ-3

Скачать документна сайте Ассистентус

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Какова специфика заполнения формы

В форме ИНВ-19 указываются:

- названия ТМЦ, основные их характеристики;

- инвентарный и паспортный (то есть регистрационный) номера ТМЦ;

- итоги инвентаризации (в виде излишков либо недостач);

- сведения об урегулировании излишков либо недостач посредством уточнения данных в учете;

Внимание! В сличительную ведомость по форме ИНВ-19 вносите только те позиции ТМЦ, по которым выявлены отклонения, зафиксированные в инвентаризационной описи ИНВ-3. Суммы излишков и недостач ТМЦ указывайте в сличительных ведомостях в соответствии с их оценочной стоимостью в бухучете

- данные о пересортице (использовании излишков в зачет недостач);

- сведения об оприходовании излишков, признанных окончательными;

- сведения о недостачах, признанных окончательными.

Какие именно позиции товаров вносить в сличительную ведомость, разъяснили эксперты «КонсультантПлюс». Если у вас еще нет доступа к правовой системе, получите пробный онлайн-доступ и бесплатно переходите в Путеводитель по налогам.

Документ подписывается бухгалтером, а также сотрудниками, ответственными за сохранность ТМЦ.

О том, в каком документе отражаются результаты инвентаризации расчетов с дебиторами-кредиторами, читайте в материале «Унифицированная форма № ИНВ-17 — бланк и образец».

Основные понятия

Работа с материальными ценностями проста только на первый взгляд. В ней есть много особенностей и подводных камней. Вот их и пытается обнаружить документ под названием сличительная ведомость. Что он собой представляет и почему его значение оценивается так высоко? Для начала следует отметить, что на любом предприятии постоянно ведется учет всех имеющихся видов ценностей. К ним, как правило, относятся:

- основные средства;

- товарно-материальные ценности;

- готовая продукция;

- нематериальные активы.

Каждый из этих видов по-своему влияет на производственный процесс. Поэтому для правильной организации работы необходимо иметь четкое представление об их фактическом наличии. Для этих целей постоянно проводятся инвентаризации, по результатам которых затем и формируется сличительная ведомость.

Зачем это делается и что позволяет увидеть такой документ? Практически сличительная ведомость позволяет зафиксировать факт возможного расхождения между реальным наличием конкретных ценностей, полученным в результате проведения инвентаризации, и их количественным показателем по данным бухгалтерского учета.

Что говорит закон

Драгоценными металлами считаются золото, серебро, платина, а также металлы платиновой группы (сюда относятся палладий, рутений, осмий и т.д.). Об этом говорится в ФЗ №41 от 26.03.1998 г. «О драгметаллах и драгкамнях». Все предприятия, которые работают с ними, должны проводить обязательную ежегодную инвентаризацию. Такое правило прописано в Постановлении Правительства №731 от 28.09.2000 г. Документ утверждает правила хранения и учета драгметаллов, камней и т.д. на предприятиях.

Для фиксации результатов такой проверки применяют бланк ИНВ-8а (полное название которого — инвентаризационная опись драгоценных металлов, содержащихся в деталях, сборочных единицах (узлах), оборудовании, приборах и других изделиях). Он был введен в работу Постановлением Госкомстата №88 от 18.08.1998 г. Обязательной форма оставалась до конца 2012 года. С начала 2013 года ИНВ-8а была отменена как обязательная и переведена в разряд рекомендованных к работе форм.

Таким образом, у компаний есть выбор: использовать собственно разработанные бланки или унифицированные. Любое решение отражают в учетной политике.

Как ясно из названия документа, он разработан для проверки тех драгметаллов, которые содержатся в каком-либо оборудовании, приборах, деталях.

Важно! Существует также форма ИНВ-8. Она создана для инвентаризации драгметаллов и изделий из них

Бланки не нужно путать!

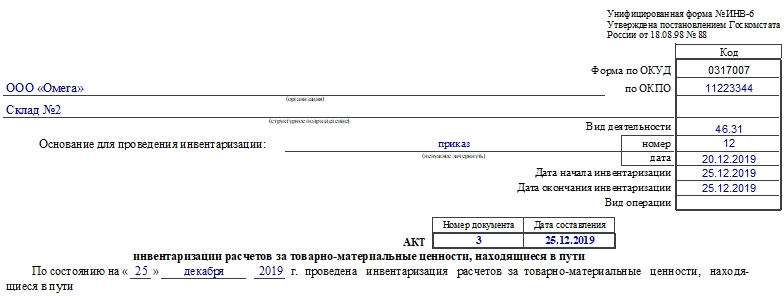

Заполняем форму ИНВ-6

Бланк состоит из 4 страниц. Основная часть документа — это таблица с данными о ТМЦ, которые находятся в пути. Она начинается на первой странице, продолжается на второй и третьей и заканчивается на четвертой. Если ТМЦ не в большом количестве, то можно воспользоваться лишь первой и четвертой страницей. Рассмотрим именно их.

Первая страница

Сначала вносят данные о компании, документе и сроках инвентаризации:

- название хозяйствующего субъекта, структурного подразделения;

- код по ОКПО;

- код ОКВЭД;

- документ, который является основанием для проведения инвентаризации, его номер и дата составления;

- сроки инвентаризации;

- вид операции;

- номер и дата составления заполняемого акта.

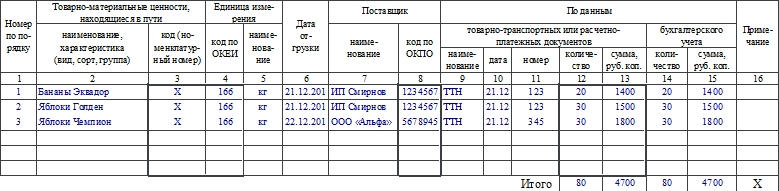

Затем начинается табличная часть. В таблицу вносят такую информацию, как:

- Номер по порядку.

- Название и краткая характеристика ТМЦ в пути, их код или номенклатурный номер.

- Данные о единицах измерения: код по ОКЕИ и название.

- Дата, когда ТМЦ были отгружены.

- Данные о компании-поставщике: название и код по ОКПО.

- Наименование товарно-транспортного документа, дата его составления и номер.

- Количество и сумма по данным товарно-транспортных и расчетных документов.

- Количество и сумма по сведениям бухучета компании.

- Примечание.

Далее подводят итоги по странице в графах с количеством и суммами.

Как уже было сказано, вторая и третья страницы продолжают таблицу. На каждой из них подводят итог по странице.

Четвертая страница

Таблица также продолжается. В конце ее отмечают итог по странице и по акту в общем. Далее указывают общую сумму прописью.

В конце расписываются председатель и все члены комиссии.

Внимание! Если не будет хватать хотя бы подписи одного из членов комиссии, то документ будет считаться недействительным