Как ведется бухгалтерский учет в страховании

Содержание:

- Страховое возмещение: как отразить в учете

- Бухучет страховых выплат при страховом случае

- Учет платежей по основным соглашениям со страхователями

- Как признаются расходы на страховые полисы

- Общие принципы проводки экспедирования

- Если ваше предприятие является стороной, пострадавшей в ДТП

- Налог на прибыль

- Налог на прибыль при наступлении страхового случая.

- Особенности создания страховых резервов

- Приобретение автомобиля в 1С 8.3

- Начислено страховое возмещение проводка

- Учет операций по договорам осаго и каско в «1с:бухгалтерии 8»

- Оплата страховой премии и ее возврат страховщиком

- Как списать страховую премию по договору страхования

- Возмещение вреда, причиненного в результате ДТП

- Учет премий

- Судебные издержки

- Учет платежей по соглашениям о состраховании

- Учет платежей по соглашениям о состраховании

- Счет 22: страховые выплаты. пример, проводки, учет

- Компания Ребус

- Расторжение договора ОСАГО проводки в бухучете

- Расходы на страхование в бухгалтерском учете

Страховое возмещение: как отразить в учете

Был составлен акт о страховом случае.

Проводка д-т 51 к-т 76 «Расчеты по страховым выплатам», д-т 76 к-т 91

Никакого дохода быть не должно. Как и расходов. В случае ДТП, повлекшее за собой ремонт машины делаются следующие бухгалтерские записи: Д-т 60 К-т 51 20000руб. оплачен ремонт автомобиля средствами собственника автомобиля (с НДС) . Д-т 76 К-т 60 20000руб. определена задолженность страховщика перед страхователем Д-т 51 К-т 76 20000руб. поступили денжные средства от страховщика. Если сумма страховки не покрывает стоимость ремонта, то разницу компенсирует виновник ДТП, в крайнем случае за счет собственных средств без увеличения расходов собственника автомобиля, уменьшающих налогооблогаемую базу по налогу на прибыль. Если сумма страховки получена до ремонта автомобиля, то записи следующие: Д-т 51 К-т 76 200000руб. поступили средства от страховщика Д-т 60 К-т 51 20000руб оплачен ремонт автомобиля за счет средств страховщика Д-т 76 К-т 60 20000руб стоимость ремонта отнесена на расчеты со страховщиком

Объясните!!!Знающие люди!!!

Деньги

Суммы страхового возмещения, получаемые при наступлении страхового случаяОперация бухгалтерский и налоговый учет рис. 6 . В аналитике по дебету проводки указывается статьяНапример, в случае полной или конструктивной гибели автомобиля при ДТП, хищении угоне …

У нас в стране все так.. . сами 2 месяца выплаты ждали уж все сделали давно за свои деньги…

Ну они «типа проверяют » на предмет мошенничества и готовят документы ..с чем, с чем — как всегда нас всех «имеют» страховые и наше любимое государство

Им жалко бабло отдавать вот они и думают: вдруг надоест ждать..

Да кто ж их знает…они просто обсчитывают жутко…видимо их спецы ездят по разборам и ищут детали подешевле!

Подай на страховую компанию в суд, махом все выплачивают.Я лично так и сделал, к основной выплате еще выплатили и проценты за каждыый день просрочки(для начисления выплаты у страховой кампании всего 15 рабочих дней с момента подачи всех документов).

Вот для этого случая эти проводки.В данной ситуации имело место ДТП и возмещать убытки должна страховая компания, а при недостаточности страхового возмещения — виновник ДТП.

Все правильно, все денежные законы, и не только, в нашей стране ижут через жо… у, я хотел сказать через правительство..

Дело в том,что у нас во всем так(( А насчет выплат,есть установленные сроки для этих дел и если они тянут резину,то их (страховую) можно реально натянуть за это. Я это знаю на сто процентов.Удачи)))

Ну гимор есть не много, но важно где оценивать.. конечно сначала пришлось делать за свой счет но потом получил раза в4 больше чем потратил.

P.S. если перевод на счет то получать лучше не раньше чем через месяц , тогда там какие-то банковские проценты не вычетают.

Это всё обусловлено долгим сбором необходимых документов. Сбором разных справок, выяснением причин и т.д. и т.п. Также и бухгалтерские проводки (которые за 1 банковский день можно оформить) зачастую и пару недель могут быть неоформленными…

Наше государство любит получать, а отдавать не очень, давно известно…

Еще мы выяснили, как в бухгалтерских проводках различаются эти виды страхования.Если машина попала в аварию, ущерб возмещается страховой компанией виновника ДТП. Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая…

Мне до сих пор калькуляцию даже составить не могут, хотя прошло уже 3 месяца.

Бухучет страховых выплат при страховом случае

Получение страхового возмещения оформляется записью: — дебет счета 51 «Расчетные счета», — кредит субсчета 76-1-1 «Расчеты по страхованию в растениеводстве», — кредит субсчета 76-1-2 «Расчеты по страхованию в животноводстве», — кредит субсчета 76-1-3 «Расчет страхования сельскохозяйственной техники», — кредит субсчета 76-1-4 «Расчеты по страхованию имущества сельскохозяйственного назначения», — кредит субсчета 76-1-5 «Расчет по страхованию прочего имущества сельскохозяйственных товаропроизводителей».

При наступлении страхового случая (гибели урожая или животных от стихийных бедствий, падежа животных от заразных болезней и других несчастий, учтенных в страховом контракте) ответственные лица сельскохозяйственной организации должны зарегистрировать случай в установленном договором или законодательством порядке (обычно в виде акта о стихийных бедствиях или иных явлениях) и составить расчет понесенного материального ущерба с документальным подтверждением. В отдельных случаях для оценки величины материального ущерба приглашается независимый специалист-оценщик. На основании подготовленных документов страховая компания принимает решение о возмещении вреда, причиненного имуществу или физическим лицам — работникам организации. На основании документа, представленного страховщиком, в бухгалтерском учете отражается начисленная сумма страхового возмещения: — дебет субсчета 76-1-1 «Расчеты по страхованию в растениеводстве» или — дебет субсчета 76-1-2 «Расчеты по страхованию в животноводстве», или — дебет субсчета 76-1-3 «Расчет по страхованию сельскохозяйственной техники», или — дебет субсчета 76-1-4 «Расчеты по страхованию имущества сельскохозяйственного назначения», или — дебет субсчета 76-1-5 «Расчет страхования прочего имущества сельскохозяйственных товаропроизводителей», — кредит счета 94 «Недостачи и потери от порчи ценностей».

Учет платежей по основным соглашениям со страхователями

Организация делает страховые выплаты при наступлении страховых случаев. Они могут касаться различных сфер:

- Собственности (выплаты делаются на случаи краж, затоплений и прочего ущерба).

- Медицины (выплаты на случай болезни).

- Авто (платежи на случай угона авто).

Как ведется бухучет при страховании предмета лизинга лизингополучателем (сублизингополучателем)?

Страховые выплаты формируются из совокупности всех поступлений от людей, заключивших с организацией страховое соглашение. Выплаты учитываются на счете 22. Сведения о них собираются в регистрах. Аналитический учет осуществляется в разрезе форм соглашений и страхователей. Сведения фиксируются в учете на дату наступления страхового права.

Как признаются расходы на страховые полисы

Уплаченные суммы отражаются в расходах организации с помощью обработки «Закрытие месяца», находящейся в разделе «Операции».

После того, как проведены документы за месяц и закрыт период, можно увидеть результат по списанию расходов за будущие периоды. Для этого нужно нажать название и выбрать меню «Показать проводки».

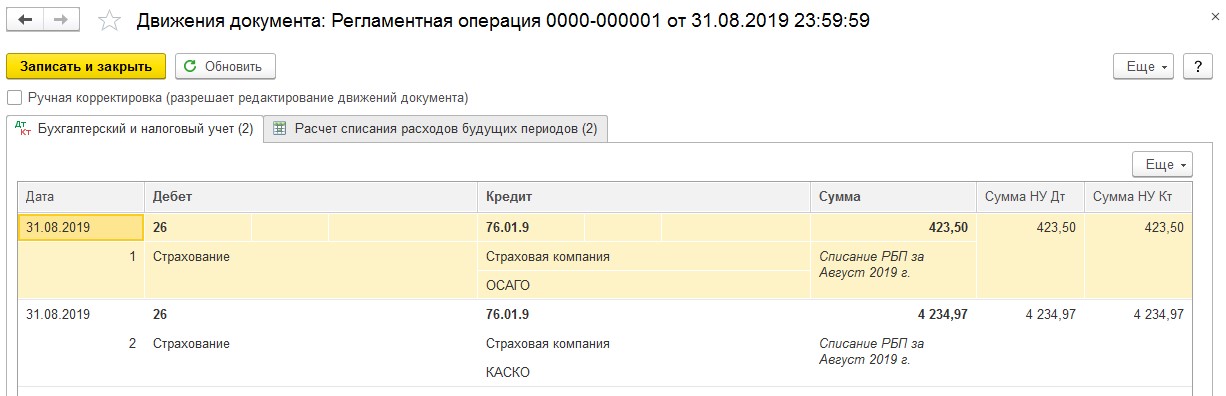

На следующем рисунке показана корреспонденция счетов.

С подробностями расчета можно ознакомиться путем выведения на экран справки-расчета. Необходимо снова нажать «Списание будущих периодов», выбрать из выпадающего меню вторую строку с пиктограммой отчета. Настройки в отчете можно изменять в зависимости от требуемых показателей.

Общие принципы проводки экспедирования

При заказе экспедирования и страхования груза бухгалтерский и налоговый учет может проводиться различными способами. Выбор подходящего варианта часто зависит от того, покупаете ли вы товар или продаете. Если покупаете, то можно сделать проводки следующим образом:

Вписать в первоначальную стоимость всей партии. Если доставляется сразу несколько видов, транспортные расходы разделяются пропорционально на все классы товаров. Расходы на перевозку в этом случае отражаются на счете учета запасов в зависимости от группы товаров. Такой способ идеален, если вы точно знаете, сколько ушло на доставку. Обычно используется при заказе одного вида товаров.

Обобщить на отдельном субсчете. Детализация может быть разной, все зависит от вашего предприятия и учетной политики

Важно лишь правильно определить размер списания средств, который считается на базе среднего процента транспортно-заготовительных расходов и суммы выбывших запасов. Формула выглядит следующим образом: Списываемые расходы = сумма выбывших запасов Х средний процент расходов : 100%

При этом средний процент считается по следующей формуле ((Остаток расходов на начало месяца + расходы, понесенные за месяц): (остаток запасов + сумма поступивших запасов)) х 100%. Данные рассчитываются без учета внутренних перемещений по складам.

Для каждой категории товаров компания в праве установить свой способ учета в зависимости от особенностей закупки того или иного продукта.

Если необходимо сделать проводку для продаж, транспортно-экспедиторские и другие связанные с перевозками товаров услуги записываются в расходы на сбыт и отражаются на счете 93. В ту же категорию попадают расходы на транспортировку между внутренними складами предприятия.

В случае, когда заказчик экспедитора или страховки является посредником и не получает товар на свой склад, для их проводки нужно определиться, являются ли расходы понесенными при приобретении или при реализации товара. Далее суммы проводятся либо как расходы на сбыт, либо как расходы на транспортировку к месту пользования.

Также для одного и того же груза может быть применено два способа учета. Этот трюк часто используется при заказе товаров из-за рубежа. Все траты до таможни вписываются в первоначальную стоимость товара, а перевозку по территории своей страны относят к расходам на сбыт.

Если ваше предприятие является стороной, пострадавшей в ДТП

В том случае, если водитель предприятия не виноват в произошедшей аварии, отражение операций в бухгалтерском учете будет иное. Сумма, которая присуждается пострадавшему в ДТП, является прочим доходом (ПБУ 9/99) и отражается по кредиту счета 91.

В налоговом учете эта сумма будет являться внереализационным доходом (п. 3 ст. 250 НК РФ). Поэтому она включается в облагаемую базу по налогу на прибыль.

Кроме того, виновник аварии также должен возместить вашему предприятию сумму госпошлины, которая была уплачена при подаче иска в суд.

Пример. Используем условия предыдущих примеров.

В бухгалтерском учете ООО «Переезд» были сделаны следующие проводки:

Дебет 99 Кредит 51

3000 руб. — уплачена государственная пошлина за рассмотрение дела в суде;

Дебет 76 Кредит 99

38 400 руб. (35 400 руб. + 3000 руб.) — начислена задолженность ООО «Автопробег» по возмещению ущерба и по уплате госпошлины;

Дебет 51 Кредит 76

38 400 руб. — погашена задолженность ООО «Автопробег».

Н.К.Муравицкая

Профессор

кафедры «Бухгалтерский учет»

Финансового университета

при Правительстве РФ,

главный редактор

Налог на прибыль

В соответствии с п. 1 ст. 248 НК РФ к доходам в целях главы 25 НК РФ относятся:

-

доходы от реализации товаров (работ, услуг) и имущественных прав (ст. 249 НК РФ);

-

внереализационные доходы (ст. 250 НК РФ).

В соответствии с п. 3 ст. 250 НК РФ внереализационными доходами признаются, в частности, доходы в виде сумм возмещения убытков или ущерба.

Доходы, не учитываемые при определении налоговой базы по налогу на прибыль, приведены в исчерпывающем перечне ст. 251 НК РФ. Отметим, что в отношении сумм страхового возмещения, получаемого от страховой компании по договору страхования автотранспортного средства в связи с наступлением страхового случая в денежной форме, финансовые органы занимают устойчивую позицию, согласно которой данные суммы учитываются при определении налоговой базы по налогу на прибыль как прочие внереализационные доходы, поскольку такой вид дохода не поименован в ст. 251 НК РФ. Налоговые органы считают, что сумма такого страхового возмещения подлежит отражению в составе внереализационных доходов на основании п. 3 ст. 250 НК РФ (письма Минфина России от 30.11.2016 N 03-03-06/3/70930, от 31.10.2014 N 03-03-06/4/55221, письма УФНС России по г. Москве от 16.11.2007 N 20-12/110043, от 26.07.2007 N 20-12/071563).

Согласно пп. 8 п. 1 ст. 265 НК РФ в расходы для целей налогообложения включают расходы, связанные с ликвидацией выводимых из эксплуатации основных средств. К этим расходам также относятся суммы недоначисленной амортизации (начисленной в налоговом учете). При определении налоговой базы по прибыли указанные расходы следует включать в состав внереализационных расходов.

Таким образом, остаточная стоимость лизингового имущества признается расходом в налоговом учете аналогично бухгалтерскому учету.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет основного средства лизингополучателем (баланс лизингополучателя);

— Энциклопедия решений. Бухгалтерский учет доходов в виде страховых возмещений;

— Энциклопедия решений. Доходы в виде страховых возмещений (в целях налогообложения прибыли).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Буланцов Михаил

Ответ прошел контроль качества

24 мая 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Налог на прибыль при наступлении страхового случая.

В соответствии с положениями п.3 ст.250 НК РФ, внереализационными доходами организации для целей налога на прибыль признаются доходы в виде сумм возмещения убытков или ущерба. Соответственно, все суммы страхового возмещения, а так же суммы возмещения вреда, полученные от виновников ДТП (в том числе – по решению суда) или от страховой компании, учитываются в составе внереализационных доходов компании.

Датой признания доходов при методе начисления будет считаться день:

Либо когда страховая компания (виновник ДТП) признали сумму возмещения ущерба,

Либо дата вступления в законную силу решения суда.

При этом, в соответствии с п.2 ст.265 НК РФ, к внереализационным расходам относятся:

Особенности создания страховых резервов

Формирование страховых резервов – это мероприятие, считающееся обязательным для страховой компании. Обязательность создания таких резервов оговорена в статье 26 ФЗ №4015-1 «О страховом деле» от 27 ноября 1992 года. Последовательность формирования резервов оговорена в приказе Минфина №51 н от 11 июня 2002 года.

Рассмотрим последовательность формирования резервов:

- Установление нужного вида резерва. В этом помогут приказы Минфина 32н и 51н. Ориентироваться также нужно на локальные акты фирмы.

- Установление метода определения резерва.

- Определение резерва по каждому страховому соглашению.

Резерв нужен для того, чтобы у организации всегда была сумма средств, которая необходима при возникновении страхового случая.

Приобретение автомобиля в 1С 8.3

Довольно часто у бухгалтеров возникают вопросы:

- Купили машину — как отразить в 1С 8.3?

- Как оформить поступление, ввод в эксплуатацию и сопутствующие расходы в программе?

Действительно, при отражении покупки автомобиля в 1С 8.3 гораздо больше особенностей по сравнению с другими основными средствами. Разберем все эти важные вопросы в нашей статье, посвященной теме «Покупка автомобиля в 1С 8.3 — пошаговая инструкция».

Приобретение автомобиля в 1С 8.3 — пошаговая инструкция

20 февраля Организация уплатила госпошлину за регистрацию автомобиля в ГИБДД в сумме 3 300 руб. и страховую премию ОСАГО в сумме 8 000 руб.

21 февраля автомобиль принят в эксплуатацию.

Амортизация в Организации начисляется линейным способом, амортизационная премия не установлена.

Покупка автомобиля

Есть два варианта принятия к учету ОС:

- упрощенный — через ОС и НМА – Поступление основных средств;

- обычный — через ОС и НМА – Поступление оборудования (либо Покупки – Поступление (акты, накладные) – Оборудование).

В случае с автомобилем почти всегда есть дополнительные расходы, которые нужно включить в его стоимость до ввода в эксплуатацию (например, госпошлина). Поэтому используйте второй вариант.

Узнать подробнее об упрощенном способе принятия к учету ОС

В момент поступления примите на учет автомобиль документом Поступление оборудования (раздел ОС и НМА).

Регистрация автомобиля в ГИБДД

Бухэксперт8 рекомендует без регистрации в ГИБДД автомобиль не эксплуатировать, поэтому пошлину учтите в стоимости ОС (п. 8 ПБУ 6/01).

Подробнее см. в статье Госпошлина за регистрацию авто

При выборе иной позиции: при вводе в эксплуатацию до регистрации пошлину включите в расходы в зависимости от целей использования ОС (п. 5, п. 11 ПБУ 10/99).

Шаг 1. Узнайте реквизиты для уплаты пошлины в своем отделении ГИБДД и отразите уплату документом Списание с расчетного счета (Банк и касса – Банковские выписки).

Страховка в 1С 8.3 — как провести? Операция оформляется в два этапа.

Шаг 1. Оплату страховой компании проведите документом Списание с расчетного счета.

В этой операции главное — правильно настроить элемент справочника Расходы будущих периодов.

Больше никаких документов по отражению расходов на страхование вводить не нужно, расходы списываются автоматически в процедуре Закрытие месяца операцией Списание расходов будущих периодов.

Начислено страховое возмещение проводка

Для расчетов с фондами обязательного соцстрахования Инструкцией к плану счетов бухгалтерского учета 2 рекомендован счет 69 «Расчеты по социальному страхованию и обеспечению». Необходимость его применения следует закрепить в бухгалтерской учетной политике в рабочем плане счетов 3.

Для учета операций по договорам, переданным в перестрахование, цедентом применяются следующие субсчета счетов бухгалтерского учета 78, 22, 91, 92: — 78.4 «Расчеты по договорам, переданным в перестрахование» — для отражения расчетов с перестраховщиком по заключенным договорам перестрахования; — 78.6 «Расчеты по депо премий» — для обобщения информации о состоянии депонированных (недоперечисленных) перестраховщику премий по договорам перестрахования; — 22.4 «Доля перестраховщиков в страховых выплатах» — для отражения в соответствии с договором перестрахования доли перестраховщиков в произведенных в отчетном периоде страховых выплатах; — 22.5 «Возврат страховых премий (взносов) и выкупные суммы» — для отражения страховых премий (взносов), причитающихся к возврату перестраховщиком в случаях досрочного прекращения или изменения условий (уменьшение страховой суммы и т.п.) договора перестрахования; — 91.1 «Прочие доходы» — для отражения вознаграждений и тантьем, полученных (подлежащих получению) от перестраховщика по договорам, переданным в перестрахование; — 91.2 «Прочие расходы» — для отражения процентов, уплачиваемых перестраховщику по депонированным (недоперечисленным) премиям по договорам, переданным в перестрахование; — 92.4 «Страховые премии (взносы) по договорам, переданным в перестрахование» — для отражения причитающихся к уплате перестраховщикам страховых премий (взносов) по заключенным договорам перестрахования.

Учет операций по договорам осаго и каско в «1с:бухгалтерии 8»

Внимание

ПБУ 10/99). Отметим, что если утрачено имущество, временно находящееся у организации (во временном пользовании, на ответственном хранении и т.п.), в отношении которого организация несет риск случайной гибели, то ущерб от его потери признается в размере стоимости имущества, подлежащей выплате собственнику. Расходы признаются при выполнении условий, предусмотренных п.

16 Важно

ПБУ 10/99, в том числе когда имеется уверенность в уменьшении экономических выгод. Такая уверенность имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива (абз.

4 п. 16 ПБУ 10/99). В рассматриваемой ситуации понесенный ущерб подлежит возмещению страховой компанией.

Оплата страховой премии и ее возврат страховщиком

Дата вступления договора страхования в силу может быть указана в самом договоре. Если ее там нет, договор вступит в силу со дня оплаты страховой премии (п. 1 ст. 957 ГК РФ). При этом допускается, что страховая премия может оплачиваться частями, но дата начала действия договора при отсутствии указания на нее в тексте этого документа совпадет с днем первого платежа.

Таким образом, оплата премии по отношению к дате вступления договора в силу может быть произведена:

- на эту дату;

- до этой даты;

- после этой даты.

За опоздание с оплатой очередной части договором могут быть предусмотрены штрафные санкции. Если очередная часть платежа не будет оплачена, то договор страхования прекратится по истечении того срока, которому соответствует фактически выплаченная сумма страховой премии.

До истечения действия договора могут возникнуть ситуации его досрочного прекращения, связанные с гибелью имущества или прекращением деятельности страхователем (п. 1 ст. 958 ГК РФ). В этом случае страховщик в обязательном порядке возвращает страхователю ту часть страховой премии, которая соответствует периоду невостребованности договора страхования. Аналогичное условие о возврате премии может быть предусмотрено в договоре для ситуации добровольного отказа страхователя от действия этого документа.

Как отразить в бухучете возврат страховой премии при досрочном расторжении договора КАСКО, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подробнее о том, когда страховщик возвращает премию, читайте в статье «Страховая премия — это…».

Как списать страховую премию по договору страхования

Расходы на бухгалтерский учет не подлежат нормированию, вне зависимости от вида страхования и размеров сумм. Общее правило учета предусматривает суммирование всех затрат в календарном периоде, когда они произошли.

Учитывая, что срок действия некоторых договоров может растянуться на несколько лет, учет страховых премий может осуществляться по нескольким периодам сдачи отчетности. Поэтому неверно их списывать от начала действия полиса. Вначале премия отображается на счете 97, с последующим равномерным списанием в течение срока действия соглашения по затратным счетам 20, 23, 26 и пр.

В связи с таким порядком, могут возникнуть расхождения по бухгалтерскому и налоговому учетам, с необходимостью начисления и списания отложенных обязательств по налогам.

Еще одна причина возникновения подобных различий связана с нормированием расходов страхования по налоговому учету. Ведь к концу года страховая премия может не выходить за границы нормы, по причине возрастания на оплату труда, учтенных по нарастанию от начала календарного года.

Возмещение вреда, причиненного в результате ДТП

Как уже упоминалось, вред, причиненный имуществу юридического лица, подлежит возмещению лицом, причинившим вред, в полном объеме. Причинивший вред освобождается от его возмещения, если докажет, что вред причинен не по его вине. Но эта ситуация не затрагивает ДТП. Если автомобилю предприятия причинен вред в результате ДТП, то другая сторона обязана компенсировать нанесенный вред вне зависимости от наличия ее вины.

Почему же ДТП является исключением из установленных правил? Дело в том, что автомобиль является источником повышенной опасности. В соответствии со ст. 1079 ГК РФ юридические лица и граждане, деятельность которых связана с источниками повышенной опасности (использование транспортных средств и т.п.), обязаны возместить вред, причиненный источником повышенной опасности, если они не докажут, что вред возник вследствие непреодолимой силы или умысла потерпевшего

Владелец источника повышенной опасности может быть освобожден судом от ответственности полностью или частично, если грубая неосторожность самого потерпевшего содействовала возникновению или увеличению вреда

Таким образом, при грубой неосторожности потерпевшего и отсутствии вины лица, причинившего вред, размер возмещения ущерба должен быть уменьшен или в возмещении вреда может быть отказано. При причинении вреда жизни или здоровью гражданина отказ в возмещении вреда не допускается

Вина потерпевшего не учитывается также при возмещении ряда дополнительных расходов (например, возмещение вреда в связи со смертью кормильца, возмещение расходов на погребение).

Учет премий

Страховые премии – это выплаты лица в адрес организации. Страховое соглашение вступает в силу или с даты, прописанной в нем, или с даты внесения первой премии.

Как ведется бухучет при страховании груза грузоотправителем?

Компенсация при наступлении страхслучая выплачивается только тогда, когда у лица нет задолженностей по премиям. Все суммы за прошедший период должны быть внесены.

Компенсация, уплачиваемая застрахованному лицу, может засчитываться в счет следующих страховых премий.

Рассмотрим пример. Застрахованному лицу начислено возмещение в размере 50 000 рублей. Были также подтверждены дополнительные траты, связанные со страховым случаем. Лицо решило направить половину из этой суммы в счет следующих платежей по страховке. В этом случае используются эти проводки:

- ДТ22/1 КТ51. Выплата возмещения по страховке.

- ДТ22/1 КТ51. Выплата дополнительных трат.

- ДТ22/1 КТ77/1. Зачет части суммы возмещения в счет следующих страховых премий.

Законность всех выплат подтверждается первичкой.

Судебные издержки

Судебные издержки представляют собой госпошлину и расходы в связи с рассмотрением дела в суде. АПК РФ (ст. 101) и ГПК РФ (ст. 94) относят ним, в частности:

- расходы на адвокатов, представителей сторон;

- расходы при проведении осмотра и сбора доказательной базы;

- расходы на проживание в связи с необходимостью явки в суд и т.д.

Показательно в этом смысле определение Конституционного суда, рассматривающего спор между организацией и налоговой службой №22 от 20-02-02 г., который приравнивает судебные издержки к убыткам, понесенным организацией в результате неправомерных действий ФНС, и предписывает обязательное их возмещение в полном объеме. Некоторые из них, в частности расходы на юриста и консультанта, для организации, которая только подает судебный иск, являются досудебными, по факту разбирательство еще не состоялось, а расходы понесены.

Как возместить материальный ущерб?

Ситуация: организация подает в суд на контрагента. Будет ли выигран иск, неизвестно, а расходы на услуги адвоката уже понесены. Как отразить их в НУ и БУ? Рассмотрим случай, когда организация находится на ОСНО как самый сложный с точки зрения нюансов учета.

НК РФ (ст. 252) позволяет включать в расходы экономически обоснованные суммы. В данном случае это условие соблюдается: экономическая обоснованность состоит в возможности получить по суду задолженность с контрагента. Подтверждение расходов заключается в наличии любого документа, например, акта об оказании услуг адвокатской конторой, подписанного обеими сторонами, фиксирующего указанную хозяйственную операцию. Заметим, документы, свидетельствующие об оплате услуг, например, платежные поручения банка, могут только дополнять акт, но не заменять его как подтверждающие. Расходы чаще всего признаются датой подписания акта (хотя, согласно ст. 272-7 п.п.3, организацией могут быть предусмотрены и иные сроки, например, в соответствии с положениями договора, по последней дате отчетного или налогового периода).

Расходы относятся к прочим и отражаются в БУ проводкой Д 91 К 60 (или 76).

Учет платежей по соглашениям о состраховании

Лицо может заключить страховые соглашения с несколькими организациями. В этом случае компании будут нести солидарную ответственность перед лицом при возникновении страхового случая. То есть каждая организация вносит определенную долю. Существует 2 варианта оформления соглашения:

- Лицо заключает отдельные соглашения с каждой компанией. Расчеты осуществляются каждой организацией в отдельном порядке.

- Все операции выполняются одной организацией, которая действует от лица других.

Если с соглашения заключены с каждой организацией отдельно, используются эти проводки:

- ДТ77/1 КТ92/1. Начисление страховой премии.

- ДТ51 КТ77/1. Внесение премии.

- ДТ22/1 КТ77/1. Начисление выплаты при наступлении страхового случая.

- ДТ77/1 КТ51. Перечисление выплаты.

Если расчеты ведутся одной организацией, учет осуществляет каждая страховая компания. В учете отражаются суммы, пропорциональные доле организации.

Учет платежей по соглашениям о состраховании

Лицо может заключить страховые соглашения с несколькими организациями. В этом случае компании будут нести солидарную ответственность перед лицом при возникновении страхового случая. То есть каждая организация вносит определенную долю. Существует 2 варианта оформления соглашения:

- Лицо заключает отдельные соглашения с каждой компанией. Расчеты осуществляются каждой организацией в отдельном порядке.

- Все операции выполняются одной организацией, которая действует от лица других.

Если с соглашения заключены с каждой организацией отдельно, используются эти проводки:

- ДТ77/1 КТ92/1. Начисление страховой премии.

- ДТ51 КТ77/1. Внесение премии.

- ДТ22/1 КТ77/1. Начисление выплаты при наступлении страхового случая.

- ДТ77/1 КТ51. Перечисление выплаты.

Если расчеты ведутся одной организацией, учет осуществляет каждая страховая компания. В учете отражаются суммы, пропорциональные доле организации.

Счет 22: страховые выплаты. пример, проводки, учет

Страховой акт, Распоряжение на выплату, Платежное поручение 22.1 77.1 Отражен зачет суммы ежемесячной страховой выплаты за счет суммы возмещения, причитающейся Королеву 2.880 руб. Договор страхования, Страховой акт, Заявление Операции по страхованию автотранспорта При расчете страховых выплат, отражаемый по счету 22 на основании договоров КАСКО, необходимо учитывать ряд факторов, основными из которых выступают:

- сумма ущерба, понесенная данным транспортным средством по страховым случаям, происходивших ранее;

- предельный размер суммы возмещения, предусмотренный договором;

- учет показателей страховой стоимости и страховой суммы;

- сумма износа, начисленная на данное основное средство;

- наличие/отсутствие франшизы.

Последнему показателю стоит уделить особое внимание, так как он определяет размер, на который будет уменьшена суммы выплаты по акту. Иными словами, если физическое лицо имеет задолженность перед страховщиком (чаще всего — по ежемесячным выплатам), то по наступлению страхового случая такое лицо получает выплату за вычетом имеющегося долга

Данная операция может быть осуществлена исключительно при согласии страхователя (на основании заявления, заверенного его подписью). Пример №1. 08.06.2015 между страховой компаний «Защита Плюс» и физическим лицом Королевым Н.Л. заключен договор страхования личного имущества (квартира), согласно которого Королев ежемесячно выплачивает страховые взносы в сумме 2.880 руб.. 05.10.2015 с Королевым произошел страховой случай, в результате которого квартире был нанесен материальный ущерб. По факту случая был оформлен страховой акт на возмещение средств в сумме 57.850 руб

Иными словами, если физическое лицо имеет задолженность перед страховщиком (чаще всего — по ежемесячным выплатам), то по наступлению страхового случая такое лицо получает выплату за вычетом имеющегося долга. Данная операция может быть осуществлена исключительно при согласии страхователя (на основании заявления, заверенного его подписью). Пример №1. 08.06.2015 между страховой компаний «Защита Плюс» и физическим лицом Королевым Н.Л. заключен договор страхования личного имущества (квартира), согласно которого Королев ежемесячно выплачивает страховые взносы в сумме 2.880 руб.. 05.10.2015 с Королевым произошел страховой случай, в результате которого квартире был нанесен материальный ущерб. По факту случая был оформлен страховой акт на возмещение средств в сумме 57.850 руб.

Компания Ребус

Независимо от выбранного объекта налогообложения, страховое возмещение, полученное по договору КАСКО (суммы, полученные в возмещение ущерба от сотрудника), включите в состав внереализационных доходов (п. 1 ст. 346.15, п. 3 ст. 250 НК РФ, письмо УФНС России по г. Москве от 1 декабря 2021 г. № 18-11/3/88107). Датой признания таких доходов является день фактического поступления средств на расчетный счет (в кассу) организации (п. 2 ст. 346.17 НК РФ).*

Об особенностях удержания сумм материального ущерба из доходов сотрудника см. Как удержать из зарплаты материальный ущерб, нанесенный организации, Как отразить в бухучете и при налогообложении удержание из зарплаты материального ущерба, нанесенного организации.

Расторжение договора ОСАГО проводки в бухучете

Если договор ОСАГО расторгается досрочно, чаще всего страхователю должны вернуть неиспользованную часть страховой премии по договору. Взносы не подлежат возврату в следующих ситуациях:

- если страхователь ликвидирован как юридическое лицо;

- в случае предоставления клиентом недостоверных сведений страховщику, которые привели к необъективной оценке рисков;

- в связи с прочими обстоятельствами, предусмотренными законодательством (к примеру, если такое условие одностороннего расторжения не предусмотрено договором).

Проводка страховой премии и ее расчет связан с необходимостью соблюдения методики, предписанной ЦБ РФ и законодательными актами, регламентирующими деятельность в области страхования, налоговые и финансовые вопросы. Эти операции должны надлежащим образом оформляться и включаться в соответствующие отчеты по доходам и расходам страховых компаний. В случае нарушения предписанных требований, страховщики могут привлекаться к ответственности, включая пересмотр и отзыв выданной лицензии.

Расходы на страхование в бухгалтерском учете

Данные расходы выражаются в виде оплаты страховой премии, т.е. вознаграждения страховщику за его услуги (ст. 954 ГК РФ). В зависимости от условий договора она может выплачиваться единовременно или в рассрочку.

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб. В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб. был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие: