Нужно ли сдавать сзв‑тд при договоре гпх

Содержание:

- Заполняют ли СЗВ-ТД по договорам ГПХ?

- Как в отчете СЗВ-М отражать работника, работающего по договору ГПХ?

- В Законе одно, в форме другое, в письмах третье

- Сдается ли отчет СЗВ-М по договорам ГПХ?

- Отчетность по работникам для ПФР

- СЗВ-ТД на работников по договорам ГПХ

- Что понимается под договором подряда

- В каком месяце отражать в СЗВ-М сведения по подрядчикам-физлицам

- Не внесены сведения о подрядчиках-физлицах в СЗВ-М: последствия нарушений и способы их исправления

- Периоды начисления взносов и выполнения работ могут не совпадать

- О формировании электронной базы ПФР по трудовой деятельности сотрудников

- О формировании электронной базы ПФР по трудовой деятельности сотрудников

- Форма СЗВ-ТД на бумажном носителе

- Территориальные условия работы

- Заключение

Заполняют ли СЗВ-ТД по договорам ГПХ?

- совместителей (внешних и внутренних);

- граждан, работающих дистанционно.

О том, что нужно представлять СЗВ-ТД на работников по ГПХ, отношения с которыми относятся не к трудовым, а к гражданско-правовым, не сказано.

Договор ГПХ, заключаемый с подрядчиком, не подтверждает факт трудовых отношений. Возникающие между заказчиком и исполнителем права и обязанности регулируются статьями Гражданского кодекса РФ, а не Трудовым кодексом, т.е. требования трудового законодательства на них не распространяются.

Поэтому СЗВ-ТД на работников по договору ГПХ представлять не нужно, ведь закон не предусматривает внесение записей в их трудовую книжку.

Как в отчете СЗВ-М отражать работника, работающего по договору ГПХ?

Цитата (Письмо ПФ РФ от 27.07.2016 N ЛЧ-08-19/10581):Пенсионный фонд Российской Федерации по вопросу о порядке представления ежемесячной отчетности с учетом позиции Министерства труда и социальной защиты Российской Федерации (письмо от 07.07.2016 N 21-3/10/В-4587) сообщает следующее. В соответствии с пунктом 2.2 статьи 11 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Федеральный закон N 27-ФЗ) страхователь-работодатель ежемесячно представляет сведения о каждом работающем у него застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы) по форме «Сведения о застрахованных лицах» (форма СЗВ-М), утвержденной постановлением Правления Пенсионного фонда Российской Федерации от 01.02.2016 N 83п. При реализации указанной нормы под работающими гражданами понимаются лица, указанные в статье 7 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Таким образом, работодатель, зарегистрированный в Пенсионном фонде Российской Федерации в качестве страхователя по обязательному пенсионному страхованию, обязан представлять отчетность по индивидуальному (персонифицированному) учету, в том числе по форме СЗВ-М, в соответствии с нормами действующего законодательства в отношении застрахованных лиц, работающих в организации по трудовому договору или гражданско-правовому договору, на вознаграждения по которому в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы. В случае осуществления вышеуказанными лицами работы на основании трудового договора, отчетность по форме СЗВ-М должна представляться на всех работающих застрахованных лиц вне зависимости от фактического осуществления выплат и иных вознаграждений за отчетный период в пользу вышеуказанных лиц, а также вне зависимости от уплаты страховых взносов. В отношении застрахованных лиц, работающих по гражданско-правовым договорам, с учетом прямого указания пункта 2.2 статьи 11 Федерального закона N 27-ФЗ отчетность по форме СЗВ-М представляется при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорам. У организаций, у которых отсутствуют застрахованные лица, с которыми заключен трудовой договор или гражданско-правовой договор, на вознаграждения по которому в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы, обязанность в представлении отчетности по форме СЗВ-М отсутствует.

В Законе одно, в форме другое, в письмах третье

Допустим, организация 15 августа 2021 г. заключила с физлицом (не являющимся работником) договор подряда, в котором указано, что работы надо начать 3 октября 2021 г. А вознаграждение по договору будет выплачено после выполнения работ, например 15 ноября 2021 г. В каком месяце первый раз нужно указать это физлицо в форме СЗВ-М?

Неясность с периодом отражения физлица — исполнителя по ГПД в ежемесячной отчетности связана с тем, что в разных документах содержатся различные формулировки. Судите сами.

| Закон о персонифицированной отчетности | Бланк формы СЗВ-М | Письма ПФР |

| Страхователь представляет сведения о каждом работающем у него застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым начисляются страховые взносы)п. 2.2 ст. 11 Закона от 01.04.96 № 27-ФЗ | В п. 4 формы указываются данные о застрахованных лицах — работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услугутв. Постановлением ПФР от 01.02.2016 № 83п | В отношении застрахованных лиц, работающих по гражданско-правовым договорам, с учетом прямого указания п. 2.2 ст. 11 Закона № 27-ФЗ СЗВ-М представляется при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорамПисьма ПФР от 27.07.2016 № ЛЧ-08-19/10581, от 13.07.2016 № ЛЧ-08-26/9856 |

Как видим, из Закона № 27-ФЗ и разъяснений ПФР следует, что для указания исполнителя по ГПД в форме СЗВ-М важны два момента:

- заключение гражданско-правового договора;

- начисление страховых взносов в пользу физлица-исполнителя.

Но должны ли эти два момента одновременно соблюдаться в том месяце, за который надо сдать отчет?

А из бланка формы СЗВ-М получается, что важен лишь сам факт заключения ГПД в текущем месяце (то есть важна дата заключения договора). Значит, начисление взносов в этом месяце и начало работ никакого значения не имеют?

Сдается ли отчет СЗВ-М по договорам ГПХ?

Мы расскажем, когда именно возникает обязанность по сдаче СЗВ-М31.08.2018Российский налоговый портал Каждая компания и индивидуальный предприниматель должны помнить, что в ежемесячные отчеты СЗВ-М надо включать не только своих работников, но и физических лиц по договорам ГПХ.

Дело в том, что на выплаты по договорам гражданско-правового характера начисляются страховые взносы. Поэтом, по всем физическим лицам, получившим такие доходы, необходимо подготовить и сдать отчет СЗВ-М.

Если компания или ИП не включит физическое лицо, которое получило доход по договору гражданско-правового характера, в состав отчета СВЗ-М, то ей (ему) грозит штраф. Размер штрафа – 500 рублей за каждое «забытое» физическое лицо.

Даже в том случае, если вы работаете как ИП и у вас нет наемных сотрудников по трудовым договорам, но вы провели выплату другому физлицу по договору ГПХ, вы обязаны представить такой отчет.

И совсем не важно, сколько дней физическое лицо трудилось у вас (выполняло работы или оказывало услуги) по договору ГПХ. Это может быть месяц, а может быть и два дня всего

Обязанность по сдаче СЗВ-М не отменяется.

В какие месяцы надо включать физлицо в СЗВ-М?

Давайте обратимся к положениям статей 708 и 783 ГК РФ, в которых указано, что договор ГПХ должен содержать дату начала выполнения работ и дату окончания.

На эти сроки, указанные в договоры компания или ИП должны ориентироваться при формировании отчета СЗВ-М. Давайте приведем простой пример – вы заключили договор ГПХ с человеком на период с 1 августа 2021 года по 30 октября 2021 года. Отразить сведения по этому физическому лицу в СЗВ-М надо в отчетах за август, сентябрь, октябрь 2021 года.

Дублировать данные не надо

Если у вас один и тот же человек работает и по трудовому договору (например, он у вас водитель), и по договору ГПХ (допустим, вы его наняли на выполнение другой работы), надо ли его данные повторять в отчете СЗВ-М?

Нет, так делать не надо. Дублировать данные не стоит, достаточно отразить сведения по этому работнику одной строкой.

Если договор ГПХ заключен, а выплат нет – надо ли заполнять СЗВ-М?

Как мы писали выше, важны даты начала и окончания работ по договору ГПХ. Сама дата выплаты дохода не влияет на срок сдачи отчета СЗВ-М.

Как исправить ошибку?

Например, ваша компания не знала об обязанности включения в состав СЗВ-М сведений по работникам по договорам ГПХ. Чтобы исправить ошибку, вам надо подать сведения СЗВ-М с признаком «ДОП» (дополняющие) и в них отразить не весь ваш состав сотрудников, а только забытых физлиц.

Надо ли сдавать СЗВ-СТАЖ?

Отчет СЗВ-СТАЖ также заполняется и на работников по договорам ГПХ. Помните о том, что при окончании работ по договору, вы обязаны выдать на руки человеку форму СЗВ-СТАЖ на руки.

Разместить:

Комментарии

Евгения

5 апреля 2021 г. в 10:40

А если по договорам ГПХ не начисляются взносы, должны ли мы их включать в СЗВ-М

Елена

11 января 2021 г. в 18:06

Хороший вопрос задала Евгения! Хотелось бы узнать на него ответ.

Анна

26 марта 2021 г. в 8:26

А почему вы не начисляете страховые взносы на них? Это нарушение

Алексей

15 мая 2021 г. в 0:16

Подскажите, пожалуйста, с какого момента необходимо включать в отчет СЗВ-М сведения о физ.лице, если в договоре ГПХ указано: «договор вступает в силу с даты подписания (например с 01 марта), но распространяет своё действие с 01 января по 01 апреля»!?

Отчетность по работникам для ПФР

Отчетность по сотрудникам сдается работодателями в ПФР постоянно. К примеру, СЗВ-М – ежемесячная форма сведений о сотрудниках, числившихся в компании в течение прошедшего периода. В СЗВ-М включаются:

- штатные работники, в том числе отсутствующие на рабочем месте (к примеру, по причине болезни, отпуска, командировки и т.д.);

- сотрудники, работающие удаленно;

- лица, с которыми заключены договоры ГПХ.

Бланк был введен для учета всех работающих лиц, в том числе для установления тех, кому не положена индексация пенсионных выплат.

У нового отчета СЗВ-ТД «Сведения о трудовой деятельности» задача иная – сведения из него попадают в электронную базу ПФР, данные из которой должны заменить бумажные трудовые книжки. Поэтому круг лиц, в отношении которых заполняется эта отчетность, отличается.

СЗВ-ТД на работников по договорам ГПХ

Новая форма отчетности перед ПФР введена не случайно. С 2020 года стало возможным официальное хранение информации о трудовой деятельности человека в электронном виде. Это нововведение уже окрестили «электронными трудовыми книжками».

Агрегатором сведений о трудовой деятельности наемного персонала стал Пенсионный фонд. Для того чтобы своевременно получать данные, необходимые для функционирования базы электронных трудовых книжек, в ПФР и утвердили новую отчетную форму, а также Правила ее заполнения (постановление ПФР № 730п).

В отчет нужно включать информацию о:

- найме работника;

- расторжении трудовых отношений;

- перемещении (переводе) сотрудника;

- присвоении квалификационной категории;

- получении профессии;

- запретах на определенные виды трудовой деятельности.

Гражданско-правовой договор предполагает, что исполнитель обязуется сделать что-то для заказчика. Взаимоотношения ГПХ касаются только конкретной услуги или работы. Расторжение такого договора происходит либо после выполнения его условий и приема заказчиком работы (услуги), либо по вине исполнителя (заказчика).

Например, затягивание сроков исполнения, некачественного оказания услуг, отказ в приеме работы, ее оплате и т. д.

В рамках таких договоров не идет речи о присвоении категорий или повышении по служебной лестнице. Нет у исполнителей по соглашениям ГПХ и гарантий, которые даются официально нанятому персоналу.

Подчеркивает это различие в двух формах взаимоотношений (трудовой и гражданско-правовой) и Пенсионный фонд.

Фонду нужны данные только на тех работников, отношения с которыми оформлены в рамках ТК РФ (п. 1.4 Правил).

Причем фонду нужна информация не только на основной офисный или производственный персонал. В отчет СЗВ-ТД нужно вносить данные и о совместителях, и о дистанционных работниках. При одном условии — с ними должен быть заключен трудовой договор.

Что понимается под договором подряда

Под договором подряда понимается выполнение определенных работ подрядчиком и оплата их заказчиком (ст. 702 ГК РФ). Сторонами договора подряда могут выступать как физлица, так и организации.

Особое внимание проверяющими органами (ФНС, ФСС, ПФР, трудовой инспекцией) уделяется договорам подряда, в которых подрядчиками являются физлица, а заказчиками — организации, ИП. При неправильном оформлении договора подряда проверяющие службы могут отнести его к трудовому договору, что повлечет за собой доначисление страховых взносов и взыскание штрафов за искажение сведений в отчетности

Об особенностях заключения договоров подряда с физлицами и уплаты по ним страховых взносов читайте в статье «Договор подряда и страховые взносы: нюансы обложения».

В каком месяце отражать в СЗВ-М сведения по подрядчикам-физлицам

В договоре подряда, в отличие от трудового, начисление и оплата за подрядную работу проводятся после ее выполнения. В некоторых случаях при наличии соответствующего пункта в договоре подряда выплачивается аванс.

Период выполнения работ и период проведения начислений (выплат) по договору подряда могут существенно отличаться. Как поступить в таких случаях? В каком месяце включить в СЗВ-М сведения о подрядчиках-физлицах?

В п. 4 отчета СЗВ-М, введенного постановлением ПФР от 01.02.2016 № 83п, четко прописано, что в разделе «Сведения о застрахованных лицах» отражается информация по трудовым и гражданско-правовым договорам, которые начинают, продолжают и прекращают действовать в отчетном периоде. Поэтому при заполнении СЗВ-М нужно ориентироваться только на сроки действия договоров подряда. Период проведения начислений (выплат) не учитывается.

Пример

ООО «Бар-Мен» решило воспользоваться услугами частного мастера Д. Д. Данилова по изготовлению и установке уникальной барной мебели. Был заключен договор на выполнение работ подрядчиком от 30.10.2019 № 14, по которому срок выполнения работ (действия договора подряда) установлен с 05.11.2019 до 29.12.2019. Выполненная Даниловым в указанный срок работа была принята ООО «Бар-Мен» по акту приема-передачи от 09.01.2020 № 11 и оплачена 01.02.2020.

Сведения по Данилову должны быть внесены в отчеты СЗВ-М за ноябрь и декабрь 2020 года — месяцы выполнения работ по договору. В отчеты СЗВ-М за январь и февраль 2020 года информация по Данилову не включается.

ВАЖНО! Если в договоре не зафиксирована дата начала работ (начала действия договора), то за начальную дату действия договорных отношений принимается дата заключения (подписания) договора (ст. 425 ГК РФ)

Допустим, что в рассмотренном ранее примере не указано начало подрядных работ (05.11.2019). Это означает, что срок действия договора начинается с 30.10.2019. В таком случае заказчику ООО «Бар-Мен» информацию по Д. Д. Данилову придется включать в СЗВ-М не только за ноябрь, декабрь, но и за октябрь.

Построчный алгоритм заполнения формы СЗВ-М приведен в Готовом решении от КонсультантПлюс. Получите бесплатный доступ к системе и переходите к разъяснениям экспертов и заполненному образцу.

Не внесены сведения о подрядчиках-физлицах в СЗВ-М: последствия нарушений и способы их исправления

Что делать, если заказчик забыл внести в СЗВ-М сведения о подрядчиках-физлицах или внес их не в том периоде? Рассмотрим последствия таких нарушений и последовательность действий по их устранению на примере часто встречающихся ситуаций:

- Отчет СЗВ-М не сдан, так как заказчик не знал (забыл) об обязанности отчитываться о работниках, работающих по договору подряда, а штатные сотрудники отсутствуют.

При выявлении нарушения (в самостоятельном порядке или подразделением ПФР) нужно сдать СЗВ-М с указанием сведений о застрахованных лицах с типом формы ИСХД.

При этом на работодателя будет наложен штраф — 500 руб. за каждого застрахованного работника-подрядчика, по которому не сдана СЗВ-М (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ). Штрафа можно избежать, если нарушение выявлено самостоятельно и отчет сдан до истечения срока, установленного для его подачи.

Можно ли снизить размер штрафа, если отчет не сдан по причине болезни бухгалтера, узнайте .

- Отчет СЗВ-М сдан в срок, но заказчик не внес в него сведения о подрядчиках-физлицах.

При обнаружении неполного указания сведений в СЗВ-М сдается дополняющий отчет (с кодом ДОП) с информацией только по «забытым» работникам-подрядчикам.

При самостоятельном выявлении нарушения и представлении в ПФР дополняющего отчета СЗВ-М с соблюдением срока его сдачи штраф взыскиваться не будет. При сдаче дополняющего отчета СЗВ-М позже установленного срока размер штрафа составит 500 руб. за каждого застрахованного (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ).

Если нарушение будет обнаружено подразделением ПФР, то будет начислен штраф в размере 500 руб. по причине указания в СЗВ-М неполных сведений (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ).

- Отчет СЗВ-М сдан в срок, сведения о подрядчиках-физлицах внесены, но в неправильном периоде.

По периодам, в которых в СЗВ-М ошибочно включены подрядчики-физлица, подается отчет с кодом ОТМН с указанием информации только по ошибочно внесенным работникам. По верному периоду сдается СЗВ-М с кодом ДОП с включенными в него сведениями о не указанных ранее работниках.

Начисление штрафа производится в порядке, указанном в п. 2.

См. также «Как и какие ошибки можно исправить в отчете СЗВ-М».

- Отчет СЗВ-М сдан в срок, сведения о подрядчиках-физлицах внесены, но допущены ошибки при указании информации (неверные или неполные сведения по Ф.И.О., СНИЛС или ИНН).

По работникам-подрядчикам, в сведениях которых допущены ошибки (неточности), сдается СЗВ-М с кодом ОТМН с указанием ошибочных сведений, проставленных в исходной форме. Одновременно по тем же работникам подается СЗВ-М с кодом ДОП с указанием верной информации.

Порядок начисления штрафа аналогичен порядку, описанному в п. 2.

Считается ли опечатка в персональных данных работника ошибкой, за которую положен штраф, читайте .

Периоды начисления взносов и выполнения работ могут не совпадать

Страховые взносы начисляются в том периоде, в котором начислены выплаты исполнителю по ГПДп. 1 ст. 11 Закона от 24.07.2009 № 212-ФЗ. Начисляет же бухгалтер вознаграждение физлицу в зависимости от того, как это прописано в заключенном договоре. А в нем может быть предусмотрена выплата вознаграждения как по окончании работ (после подписания акта), так и после выполнения каждого этапа (после подписания акта на каждый этап)п. 1 ст. 711 ГК РФ.

Кроме того, вознаграждение может быть выплачено авансом (еще до начала работ)п. 1 ст. 711 ГК РФ. Но и в этом случае страховые взносы должны быть начислены на дату выплаты вознагражденияп. 1 ст. 11 Закона от 24.07.2009 № 212-ФЗ.

Так в каком месяце первый раз нужно указать физлицо в форме СЗВ-М в нашем случае: в августе (поскольку договор заключен 15-го числа этого месяца), в октябре (когда начнут выполняться работы) или в ноябре (когда будет начислено вознаграждение и взносы с него)? С этим вопросом мы обратились в Отделение Пенсионного фонда РФ по г. Москве и Московской области и получили такой ответ.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ПРЫГОВА Ольга Игоревна Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“Поскольку условиями договора четко зафиксировано, что работа начинается 3 октября 2021 г., то с этого момента физлицо считается работающим и на него подаются ежемесячные сведения. То есть впервые форму СЗВ-М в отделение ПФР нужно представить за октябрь 2021 г. При этом сам факт наличия выплат в пользу физлица в этом месяце не является обязательным. Имейте в виду, что сведения, указанные в форме СЗВ-М, должны совпадать с персонифицированными данными, указанными в расчете РСВ-1, а именно в разделе 6. В подразделе 6.8 раздела 6 в качестве даты начала работ нужно указать 3 октября (с этой даты пойдет стаж), а в качестве даты окончания работ — дату подписания акта приемки работ”.

То есть форму СЗВ-М нужно представить за октябрь и ноябрь 2016 г., а раздел 6.8 формы РСВ-1 за 2021 г. нужно заполнить так.

6.8. Период работы за последние три месяца отчетного периода

| № п/п | Начало периода с (дд.мм.гггг) | Конец периода по (дд.мм.гггг) | Территориальные условия (код) | Особые условия труда (код) | Исчисление страхового стажа | Условия досрочного назначения трудовой пенсии | ||

| Основание (код) | Дополнительные сведения | Основание (код) | Дополнительные сведения | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | 03.10.2016 | 31.10.2016 | НЕОПЛДОГЕсли в отчетном периоде в какие-то месяцы деньги физлицу по договору не выплачивали, нужно указать код «НЕОПЛДОГ». Это означает, что взносы в этом месяце не начислялисьп. 37.1 Порядка заполнения формы РСВ-1 ПФР, утв. Постановлением Правления ПФР от 16.01.2014 № 2п; приложение № 2 к Порядку заполнения формы РСВ-1 ПФР | |||||

| 2 | 01.11.2016 | 15.11.2016 | ДОГОВОРВ месяце, в котором выплачено вознаграждение по договору и начислены взносы, указывается код «ДОГОВОР»п. 37.1 Порядка заполнения формы РСВ-1 ПФР, утв. Постановлением Правления ПФР от 16.01.2014 № 2п; приложение № 2 к Порядку заполнения формы РСВ-1 ПФР |

***

Получается, что при указании в СЗВ-М физлиц, работающих по ГПД, нужно ориентироваться на период фактического выполнения работ, а не на даты заключения договора и начисления страховых взносов.

О формировании электронной базы ПФР по трудовой деятельности сотрудников

С 2020 года отделения Фонда принимают отчеты СЗВ-ТД для создания электронной базы о трудовой деятельности всех граждан. Ответственность за достоверность данных возложена на работодателей. Компании и ИП с работниками обязаны указывать в СЗВ-ТД даты кадровых мероприятий, информацию о событии, номера приказов или других распорядительных документов, выступающих основанием для совершения записей. Данные, включенные в отчетность, должны отражать полную картину всех кадровых изменений (прием, увольнение, перевод и т.п.), начиная с 01.01.2020 года. Образцы заполнения сведений о кадровых мероприятиях в СЗВ-ТД вы найдете здесь.

Бланк отчета СЗВ-ТД, информация из которого попадает в электронную базу, опубликован в постановлении Правления ПФ РФ от 25.12.2019 № 730п. Чтобы разобраться, нужно ли сдавать СЗВ-ТД по ГПХ, стоит изучить порядок заполнения новой отчетности.

О формировании электронной базы ПФР по трудовой деятельности сотрудников

С 2020 года отделения Фонда принимают отчеты СЗВ-ТД для создания электронной базы о трудовой деятельности всех граждан. Ответственность за достоверность данных возложена на работодателей. Компании и ИП с работниками обязаны указывать в СЗВ-ТД даты кадровых мероприятий, информацию о событии, номера приказов или других распорядительных документов, выступающих основанием для совершения записей. Данные, включенные в отчетность, должны отражать полную картину всех кадровых изменений (прием, увольнение, перевод и т.п.), начиная с 01.01.2020 года. Образцы заполнения сведений о кадровых мероприятиях в СЗВ-ТД вы найдете здесь.

Форма СЗВ-ТД на бумажном носителе

Пенсионный фонд утвердил единый бланк для сдачи СЗВ-ТД на бумаге и по электронным каналам связи. Актуальная форма утверждена постановлением Правления Пенсионного фонда № 730п от 25.12.2019 г.

СЗВ-ТД на бумажном носителе сдается по той же форме, что и электронная версия. Состоит она из одного листа, включающего сведения:

- о работодателе;

- о работнике (персональные данные);

- о принятом заявлении на ведение электронной или бумажной трудовой книжки;

- об отчетном периоде, за который предоставляется отчет;

- о работе сотрудника у данного работодателя.

Бумажные бланки СЗВ-ТД заполняются:

- шариковой ручкой (любыми цветами, кроме красного и зеленого);

- с помощью компьютера — вносят информацию в форму, а затем распечатывают ее на бумаге.

Если форма заполняется вручную, вносить сведения нужно печатными буквами, чтобы исключить разночтения и неверное внесение информации в базу сотрудниками Пенсионного фонда. Ведь сведения из СЗВ-ТД служат для формирования базы о трудовой деятельности граждан РФ. По этой же причине не допускаются подчистки, помарки и исправления.

Если форма была заполнена и сдана с ошибкой, для ее исправления нужно заполнить новый бланк, в котором напротив ошибочной записи (в столбце 10 табличной части формы) ставится отменяющая отметка «Х». После чего следующей строкой вносится верная запись.

Заверяется бумажная форма подписью руководителя организации или замещающего его лица, на которого выписана доверенность на право подписи документов. Также указывается полная расшифровка ФИО лица, подписавшего отчет. Если организация использует печать, то необходимо заверить бумажный бланк ее оттиском. Предприниматель заверяет форму личной подписью.

Если же ограничение по численности работников превышено (т. е. их 25 и более), предоставление отчета в «бумажной» форме не допускается. В этом случае придется сдать его в электронном виде, заверив усиленной квалифицированной ЭЦП.

Территориальные условия работы

Для людей, работающих на Крайнем Севере и в районах, приравненных к ним, появился новый блок формы «Сведения о трудовой деятельности работников», которая носит название «Территориальные условия». Для оформления этой колонки предусмотрен ряд кодов территориальных условий работы, например:

- РКС – работа на Крайнем Севере;

- МКС – работа на территориях, приравненных к районам Крайнего Севера;

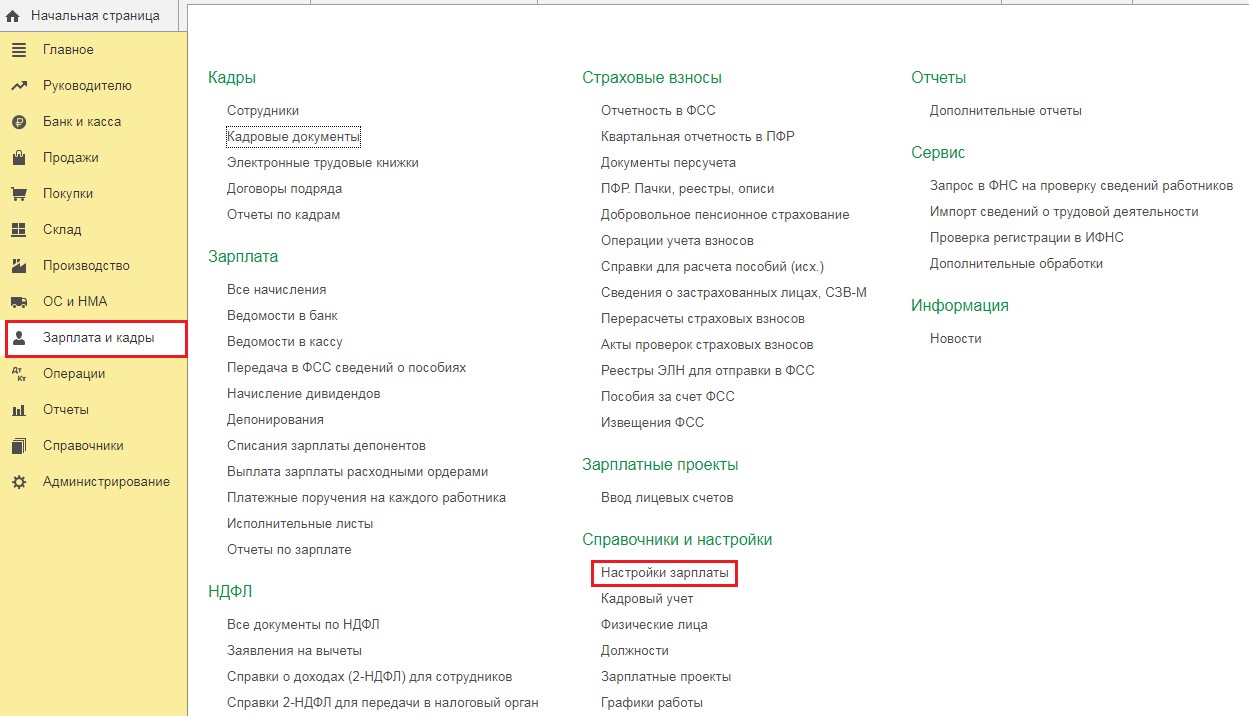

В программе 1С: Бухгалтерия предприятия 8 под редакцией 3.0 в форме СЗВ-ТД эта колонка заполняется автоматически при условии установки специальных настроек порядка и учета заработной платы. Чтобы их проверить, нужно попасть в раздел «Зарплата и кадры» и открыть графу «Настройки зарплаты».

В появившемся окне перейти по имеющейся ссылке «Порядок учета зарплаты» и открыть раздел «Территориальные условия».

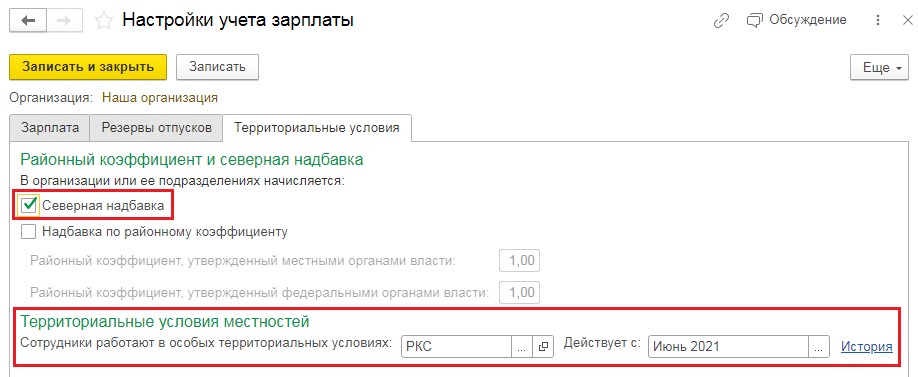

Чтобы изменить параметры территориальных условий, нужно отметить значок «Северная надбавка» затем в строке «Сотрудники работают в особых территориальных условиях» определяем необходимое значение, например, РКС – Район Крайнего Севера и отмечаем дату, с которой эти изменения вступают в силу. Чтобы сохранить результат, нажмем «Записать и закрыть».

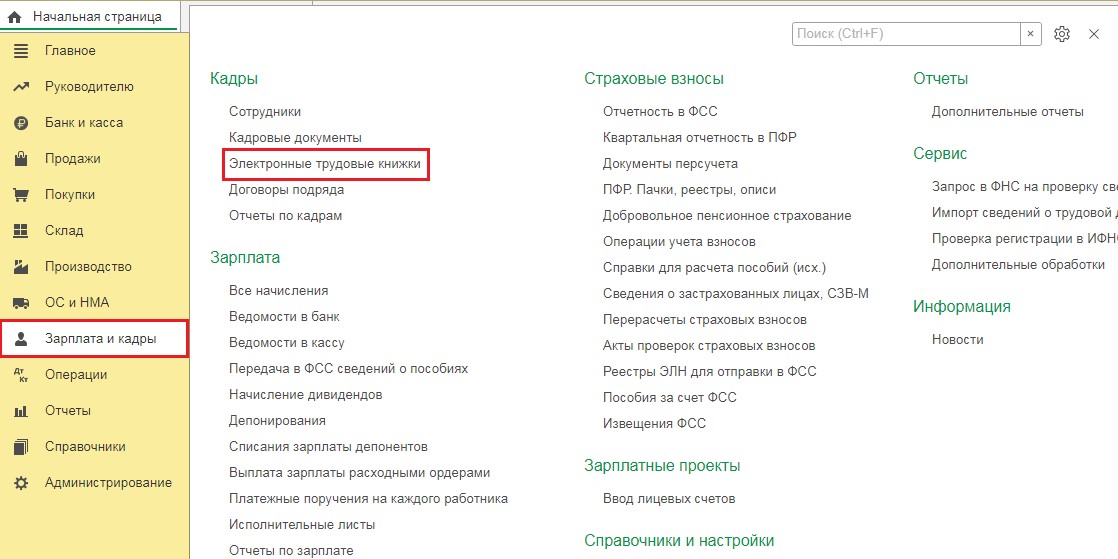

Контролируем заполнение отчетной формы СЗВ-ТД, для этого откроем раздел «Зарплата и кадры» и выбираем строку «Электронные трудовые книжки».

В открывшемся окне нажмем «Создать» и из появившегося перечня выбираем «Сведения о трудовой деятельности работников, СЗВ-ТД». Нажимаем «Заполнить» и начинаем оформлять форму. Если дважды кликнуть на строку с фамилией сотрудника, можно увидеть его территориальные условия.

В продукте программы 1С: Зарплата и управление персоналом, редакции 3.1 заполнение территориальных условий производится не только с помощью справочника «Организации», который имеется в настройках, но и справочника «Подразделения», поскольку на территориях Крайнего Севера возможно расположение не всего производства, а только его обособленного подразделения.

Поможем настроить заполнение форм СЗВ в 1С:ЗУП. Звоните!

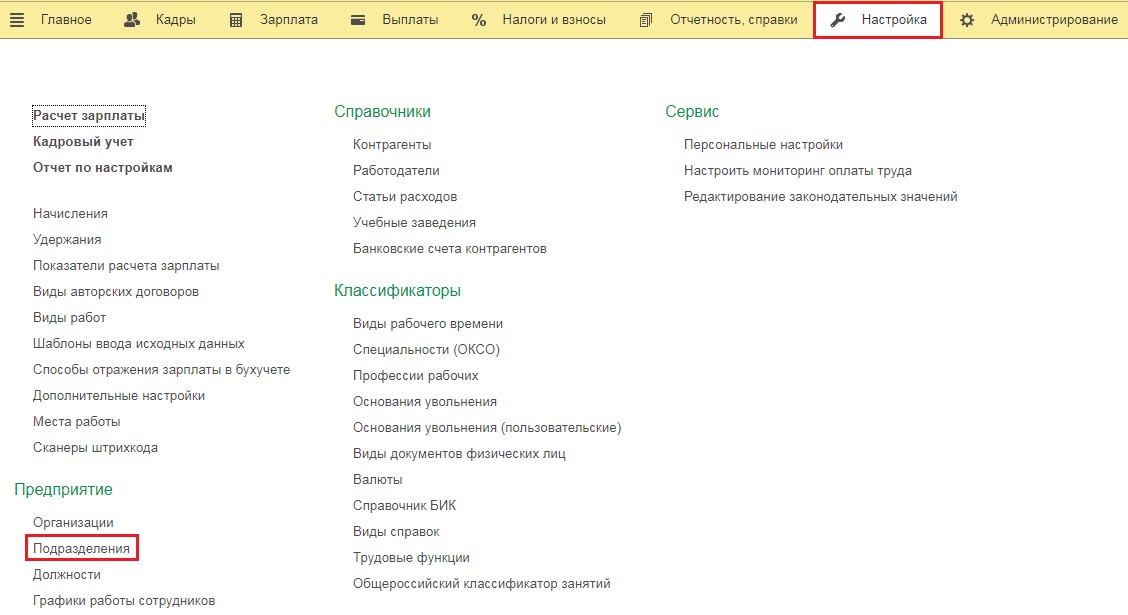

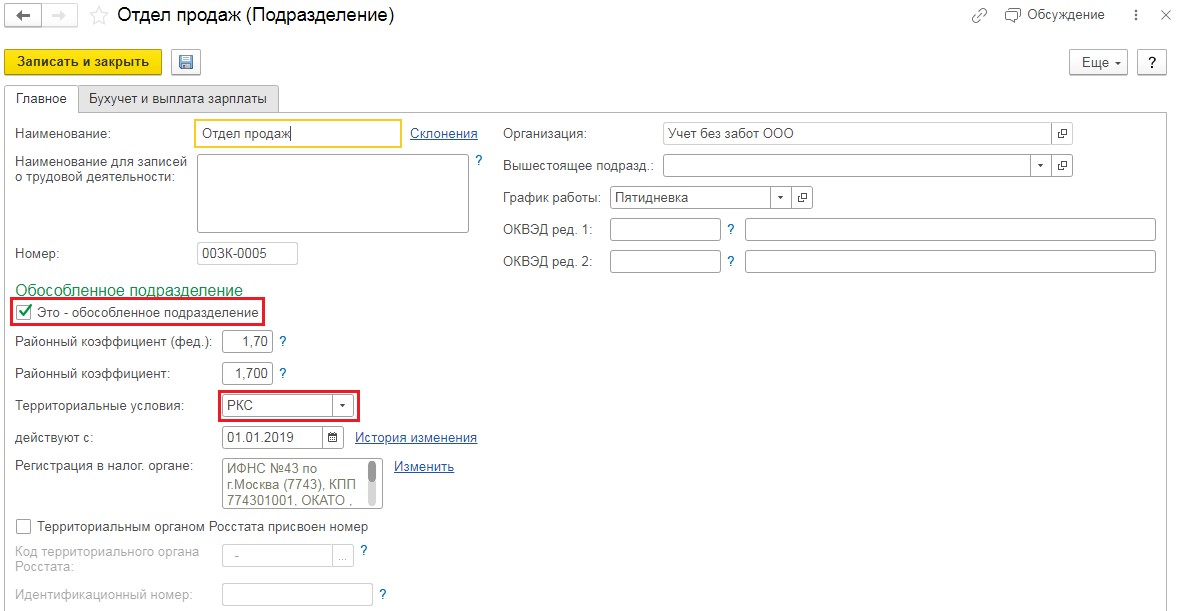

Чтобы редактировать существующие территориальные условия, необходимо зайти в настройки и открыть пункт «Подразделения».

В появившемся окне двойным кликом находим нужное подразделение, ставим галочку «Это обособленное подразделение» и отмечаем нужные территориальные условия и дату начала действия изменений. Далее сохраняем все сделанное кнопкой «Записать и закрыть»

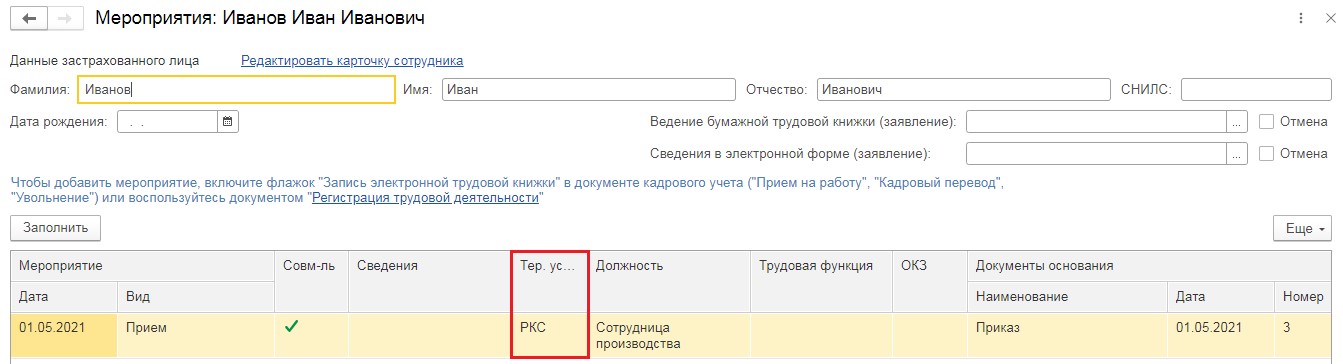

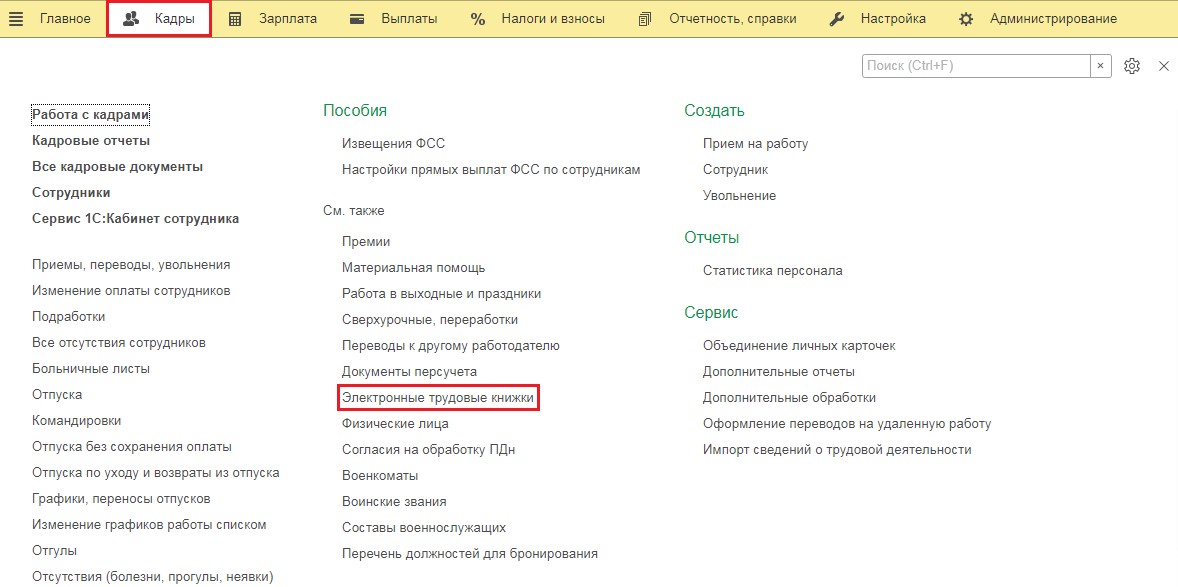

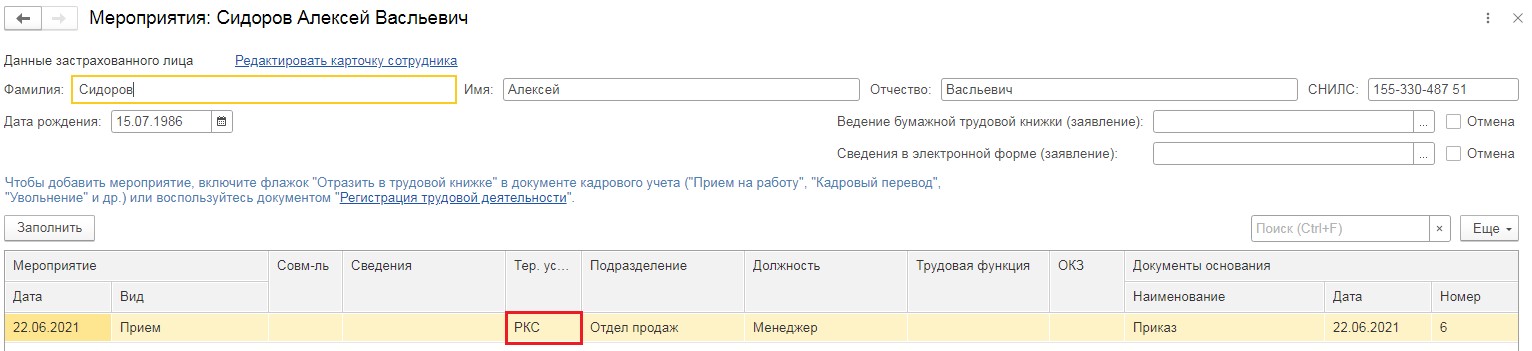

С принятием на работу нового сотрудника в данное подразделение создает отчет СЗВ-ТД, для чего откроем раздел «Кадры» и строку «Электронные трудовые книжки».

В открывшемся окне с помощью кнопки «Создать» из появившегося перечня выбираем «Сведения о трудовой деятельности работников, СЗВ-ТД» и заполняем появившуюся форму с помощью кнопки «Заполнить». Двойной клик по строке с фамилией сотрудника покажет существующие территориальные условия, которые будут отражены в печатной форме общей отчетности.

Заключение

Форма СЗВ-ТД предназначена для формирования электронных трудовых книжек. Данные в этот отчет вносятся на основании внутренних распорядительных документов работодателя, регулирующих взаимоотношения с наемным персоналом. Поэтому заполнять форму нужно только на тех сотрудников, с которыми заключены трудовые договора.

Работников, нанимаемых в рамках гражданско-правовых взаимоотношений включать в отчет СЗВ-ТД не нужно. Информация по таким сделкам не записывается в трудовые книжки исполнителей работ или услуг. И не нужна Пенсионному фонду, как агрегатору базы данных электронных трудовых книжек.