Фсбу 6/2020

Содержание:

- Как сформировать приказ

- Какие вопросы решает учетная политика

- Раздел учетной политики «Долгосрочные договоры»

- Раздел учетной политики «Непроизведенные активы»

- И в заключении

- Где скачать готовую учетную политику

- Организационные аспекты учетной политики

- Структура учетной политики

- Что такое учетная политика?

- Материалы по теме Учётная политика и торговый сбор Особенности учетной политики на 2020 год

- Структура учетной политики. Утверждение и изменение документа

- У каждой компании своя учетная политика

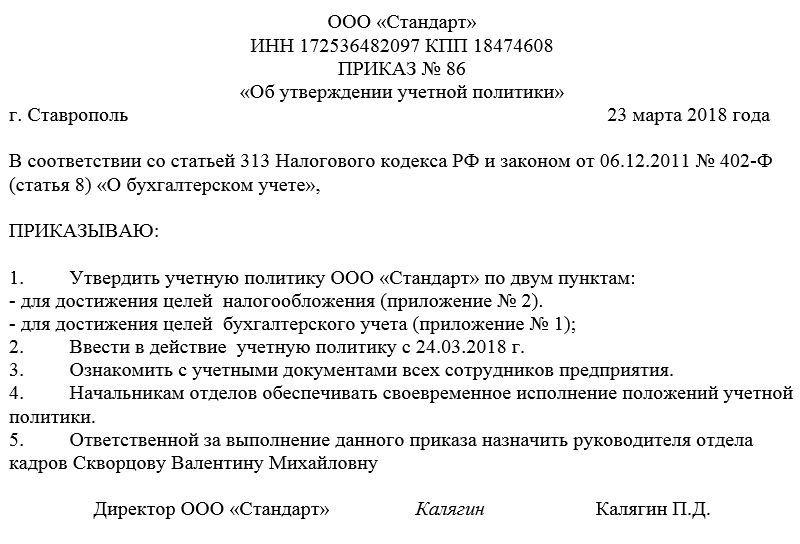

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

- систему и структуру налогов, оплачиваемых организацией;

- объекты налогообложения;

- пути признания расходов и доходов для вычисления налога на прибыль;

- способы начисления амортизации, определения стоимости производственно-материальных активов;

- порядок исполнения налоговых обязательств и т.п.

Раздел учетной политики «Долгосрочные договоры»

Пунктом 5 ФСБУ «Долгосрочные договоры» установлено, что доходы, иные объекты бухгалтерского учета, возникающие в результате заключения и исполнения субъектом учета договоров подряда, возмездного оказания услуг, срок действия которых не превышает один год, но даты начала и окончания исполнения которых приходятся на разные отчетные периоды, отражаются в бухгалтерском учете в соответствии с положениями данного стандарта в случаях, предусмотренных учетной политикой субъекта учета.

В стандарте указаны два вида договоров, в отношении которых применяются его положения:

– договоры строительного подряда;– иные долгосрочные договоры.

Первые заключаются учреждениям здравоохранения крайне редко, поэтому мы не будем их рассматривать. Остановимся на иных долгосрочных договорах.

В случае если учреждение заключает долгосрочный договор (срок действия не превышает один год, но даты начала и окончания исполнения договора приходятся на разные отчетные периоды), то не позднее месяца, следующего за месяцем, в котором он заключен, субъект учета отражает расчеты с дебиторами по доходам от реализации за весь срок действия долгосрочного договора в корреспонденции с балансовыми счетами учета предстоящих доходов.

Доходы по такому договору признаются в составе доходов от реализации текущего периода, обособляемых на соответствующих счетах рабочего плана счетов субъекта учета, равномерно (ежемесячно) до истечения срока действия иного долгосрочного договора с одновременным уменьшением сумм предстоящих доходов. Однако в случае если выполнение работ (оказание услуг) по договору осуществляется неравномерно, то субъект учета вправе применить иной порядок расчета доходов от реализации, прописав его в учетной политике (п. 11 ФСБУ «Долгосрочные договоры», Методические рекомендации по применению ФСБУ «Долгосрочные договоры», доведенные Письмом Минфина РФ от 28.10.2019 № 02-06-07/84752).

Раздел учетной политики «Непроизведенные активы»

В части реализации положений ФСБУ «Непроизведенные активы» в учетной политике рекомендуем указать, на каком счете забалансового учета следует вести учет объектов непроизведенных активов, не приносящих субъекту учета экономических выгод, не имеющих полезного потенциала и по которым в дальнейшем не предполагается получение экономических выгод (п. 7 ФСБУ «Непроизведенные активы»).

Напомним, что объект непроизведенных активов подлежит признанию в бухгалтерском учете в составе нефинансовых активов при условии, что субъект учета прогнозирует получение от его использования экономических выгод или полезного потенциала и можно достоверно оценить первоначальную стоимость такого объекта. Если объект экономических выгод не приносит и не имеет полезного потенциала, он подлежит списанию с балансового учета, а его дальнейший учет ведется на забалансовом счете.

* * *

В материале приведена информация, которую следует учитывать при формировании учетной политики на 2020 год в связи с вступлением в силу новых федеральных стандартов. Кроме того, при составлении учетной политики на новый финансовый год в ней могут быть пересмотрены прежние правила. Например, изменен метод начисления амортизации на объекты основных средств. Такие корректировки допустимы в соответствии с нормами ФСБУ «Основные средства», и это не связано с внесением изменений в законодательство РФ.

Иванова А.,эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

И в заключении

Не стоит недооценивать учетную политику, относиться к ней формально или списывать у других под копирку.

Учетная политика — свод правил учета, по которым компания будет работать, гордиться активами и определять обязательства весь следующий год. Для нее это внутренний учетный кодекс.

Именно с учетной политики начинается порядок учета и документооборота любого хозяйствующего субъекта и налогоплательщика. Это один из признаков самостоятельности, независимости и самодостаточности компании. Один из первых документов, который запрашивают ревизоры при любой проверке — положение об учетной политике.

Грамотно составленная учетная политика помогает упорядочить учет, облегчить работу бухгалтера, оптимизировать финансовый результат и налогооблагаемую базу

И что важно — в рамках закона, без рисков и негативных последствий.

А учетная политика для налогообложения — вообще ваш щит. Далеко не каждый ревизор решится вероломно разрушить положения документа, по которому компания живет на протяжении ряда лет

Конечно, при условии, что положения учетной политики не противоречат нормам налогового права.

Надеюсь, что было полезно.

Желаю вам внести в учетную политику на 2020 год своевременные и полезные для вашего бизнеса изменения!

Удачи вам, дорогие друзья!

Ваш консультант,

Где скачать готовую учетную политику

Подписчики электронного и печатного журнала «Упрощенка» могут скачать готовые образцы учетной политики для разных видов деятельности:

Бухгалтерская учетная политика:

- Производство

- Торговля

- Услуги

- Строительство

- Транспортные организации

- ТСЖ

- Некоммерческие организации

- Малые предприятия. Универсальная

Налоговая учетная политика

- УСН «доходы». Универсальная

- УСН «доходы минус расходы». Производство или услуги

- УСН «доходы минус расходы». Торговля

- УСН «доходы минус расходы». ТСЖ

- УСН «доходы». ТСЖ

- УСН «доходы минус расходы». Некоммерческая организация

- УСН «доходы минус расходы». Предприниматель

- УСН «доходы минус расходы» и ЕНВД. Универсальная

- УСН «доходы» и ЕНВД. Торговля

Организационные аспекты учетной политики

Здесь должна отражаться информация в первую очередь об отчетном году. Для всех организаций это период с 1 января по 31 декабря.

Организационный порядок бухгалтерской службы. Этот порядок предприятие устанавливает самостоятельно.

Если на предприятии учет ведет главный бухгалтер или уполномоченное на то лицо, то именно этот человек и несет ответственность за организацию бухгалтерского учета и ведения учетной политики.

В основном организации не серьезно относятся к формированию плана счетов, что в последствии ведет к серьезным проблемам.

При необходимости предприятие может изменить план счетов, а также включить или же, наоборот, убрать субсчета.

По закону организации должны использовать первичные документы, формы которых предусмотрены в альбомах унифицированных форм первичной учетной документации,при разработки которых предусматривается наличие следующих данных:

наименование документа

код формы

дата составления

наименование организации, составившей документ

содержание хозяйственных операций

измерители хозяйственных операций в денежных и натуральных измерителях

список должностных лиц

подписи сторон.

Обратите внимание. На сегодняшний день допускается создание собственных бланков первичных документов!!!. Также организация должна утвердить регистры бухгалтерского учета, которые необходимы для накопления информации, отражающейся в первичных документов для ведения бухгалтерского учета

Также организация должна утвердить регистры бухгалтерского учета, которые необходимы для накопления информации, отражающейся в первичных документов для ведения бухгалтерского учета.

Обязанность следить за правильностью составления регистров лежит на лице, составившее и подписавшее их. Эти лица обязаны хранить государственную и коммерческую тайны.

График документооборота тоже предусматривается в учетной политике. Обязанность по его составлению лежит на главном бухгалтере.

В соответствии с п.33 Положения поведению бухгалтерского учета отчетность должна включать показатели деятельности филиалов и подразделений данной организации. Но законом не предусмотрены формы и сроки представления отчетности обособленных подразделений, так что это нужно обязательно указать в учетной политики головной организации.

Помимо всего прочего в учетной политике прописываются способы представления отчетности. Организации сама выбирает, как представлять ей отчетность: в электронном виде или на бумажных носителях.

Структура учетной политики

Учетная политика организации может быть общей — для бухгалтерского и для налогового учета. Можно также разработать отдельную учетную политику для каждого вида учета. Учетная политика ИП формируется только для целей налогового учета.

Учетная политика организации будет единой, включая ее обособленные подразделения, даже если они имеют отдельный баланс.

Общая учетная политика организации состоит из трех основных разделов:

- организационно-технический;

- методологический для целей ведения бухгалтерского учета;

- методологический для целей налогообложения.

Важные пункты учетной политики приведены в таблице:

|

Организационно-технический раздел |

|

|

Способ ведения учета |

Указать, кто ведет учет – руководитель; бухгалтер или отдел бухгалтерии; аутсорсинговая компания или сторонний бухгалтер. |

|

Форма учета |

Журнально-ордерная; мемориально-ордерная; автоматизированная. |

|

Рабочий план счетов |

Утверждается отдельным приложением к учетной политике. |

|

Формы первичных учетных документов |

Если применяются унифицированные формы, то их надо перечислить и указать реквизиты нормативного акта, которыми они утверждены. Если применяются самостоятельно разработанные формы, то их образцы надо привести в приложении. |

|

Право подписи первичных учетных документов |

Привести перечень лиц в приложении или указать, что право подписи определяется в должностных инструкциях. |

|

Формы бухгалтерских регистров |

Перечень и форму регистров укажите в приложении. |

|

График документооборота |

Утверждается отдельным приложением к учетной политике. |

|

Инвентаризация |

Указать сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации, количество инвентаризаций. |

|

Методологический раздел для целей ведения бухгалтерского учета |

|

|

Промежуточная бухгалтерская отчетность |

Указать, что вы формируете промежуточную отчетность, согласно требованиям закона или учредительных документов. Привести перечень форм бухгалтерской отчетности. |

|

Учет МПЗ, тары, готовой продукции и товаров |

Надо выбрать единицу учета МПЗ (номенклатурный номер, партия, однородная группа). Определите, как происходит оценка поступающих МПЗ: по фактической себестоимости либо по учетным ценам. Укажите метод оценки материалов, списываемых в производство (по себестоимости каждой единицы; по средней себестоимости; ФИФО). |

|

Доходы и расходы организации |

Пропишите, как организация признает коммерческие и управленческие расходы. Укажите порядок признания выручки от продажи продукции, выполнения работ, оказания услуг с длительным циклом (более 12 месяцев). Предусмотрите порядок оценки незавершенного производства. |

|

Учет расчетов по налогу на прибыль |

Малые предприятия должны прописать, применяют они ПБУ 18/02 или нет. |

|

Создание фондов и резервов |

Пропишите порядок создания резерва по сомнительным долгам. Зафиксируйте учет оценочных обязательств, малые предприятия могут не их формировать. Укажите, будет ли ООО создавать резервный фонд. |

|

Учет основных средств |

Пропишите, как определяется срок полезного использования. Укажите способ начисления амортизации и способ списания ОС стоимостью не более 40 тыс. рублей за единицу. Определите, проводит ли организация компания переоценку ОС, если да, то зафиксируйте метод переоценки. |

|

Методологический раздел для целей налогообложения |

|

|

Источники данных для налогового учета |

Определите, на основе чего ведется налоговый учет — бухгалтерских регистров или в самостоятельно разработанных регистрах (такие формы надо привести в приложении к учетной политике). |

|

Метод амортизации ОС |

Укажите, применяет ли организация амортизационную премию или повышающие коэффициенты амортизации. |

|

Метод определения стоимости сырья и материалов, используемых в производстве |

Выберите один из четырех способов (по средней себестоимости; по стоимости единицы запасов, ФИФО, ЛИФО). |

|

Периодичность сдачи деклараций по налогу на прибыль |

Определите отчетные периоды по налогу на прибыль (ежеквартально или ежемесячно). |

|

Метод признания доходов и расходов |

Выберите – метод начисления или кассовый метод (на применение кассового метода есть ограничения). |

|

Распределение доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам |

Если налог на прибыль организация платит ежемесячно, то такие доходы и расходы распределяют тоже раз в месяц. Если организация отчитывается ежеквартально, то доходы и расходы можно распределять ежемесячно или ежеквартально. |

|

Определение перечня прямых расходов |

Укажите, какие расходы являются прямыми (в качестве пример можно взять перечень из статьи 318 НК РФ) |

Что такое учетная политика?

Учетная политика – это внутренний документ организации или индивидуального предпринимателя, которым регламентируется порядок организации бухгалтерского и налогового учета. Требования к разработке бухгалтерской учетной политики приводятся в статье 8 закона от 06.12.2011 N 402-ФЗ и в ПБУ 1/2008, утвержденном приказом Минфина России от 6 октября 2008 г. № 106н.

Что касается учетной политики для налогового учета, то требования к ней есть только разрозненные. Так, статья 167 НК РФ содержит общие указания для учетной политики по НДС, а статьи 313 и 314 НК РФ – по налогу на прибыль. Требований к порядку составления и оформления налоговой учетной политики кодекс не содержит.

В учетной политике закрепляют выбор способа учета из тех, которые допускает законодательство, если же способ учета какой-либо операции единственный, то указывать его не надо. В тех случаях, когда способ учета хозяйственной операции законом не предусмотрен, его надо разработать самостоятельно и прописать в учетной политике.

Чтобы быть уверенным в правильности ведения учетной политики, рекомендуем периодически проводить ревизию всех необходимых документов или привлечь к этому профессионалов, которые проверят вашу бухгалтерию и вовремя смогут выявить все недочеты и финансовые риски.

Обычно учетную политику формируют каждый год, но если на новый год ее не утвердили, то продолжает действовать прошлогодняя. В течение года документ можно только дополнять, если в деятельности налогоплательщика появился новый вид деятельности (например, торговая организация стала оказывать еще и услуги по сервисному обслуживанию этих товаров) или законом внесены изменения в положения о бухучете или налогах. Что касается уже закрепленных в ежегодной учетной политике положений, то изменять их можно только с нового года.

Только что созданная организация должна утвердить учетную политику для бухучета не позднее 90 дней со дня регистрации (п. 9 ПБУ 1/2008), а для целей расчета НДС – до конца квартала, в котором она была зарегистрирована. При этом признается, что организация применяет учетную политику с момента государственной регистрации.

Разрабатывает учетную политику главный бухгалтер или другое лицо, отвечающее за учет, а утверждает – руководитель или индивидуальный предприниматель.

Индивидуальные предприниматели, которые могут не вести бухучет, разрабатывают учетную политику только для налогообложения, а организации – для бухгалтерского и налогового учета. Обязательно должны формировать учетную политику для целей налогообложения индивидуальные предприниматели:

- являющиеся плательщиками НДС;

- работающие на УСН Доходы минус расходы;

- плательщики сельхозналога;

- при совмещении УСН и ЕНВД.

Всем остальным ИП, во избежание споров с налоговыми органами, тоже рекомендуем сформировать учетную политику для налогового учета.

Материалы по теме Учётная политика и торговый сбор Особенности учетной политики на 2020 год

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты отчетности;

- формы первичных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

Эти данные являются неизменными, однако требования законодательства меняются, и документ приходится постоянно обновлять. Делать это надо один раз в год, но не позднее 31 декабря, потому что на 1 января в организации уже должна быть действующая учетная политика на текущий год.

Внести поправки можно как самостоятельно, так и с помощь специального «Конструктора учетной политики» системы КонсультантПлюс, в который уже добавлены изменения на 2020 год.

Переход в конструктор доступен со стартовой страницы в профиле «Бухгалтерия и кадры». Сервис позволяет создать этот важный документ с нуля как для целей бухгалтерского учета, так и для целей налогообложения с особенностями общей или упрощенной систем налогообложения. (ОСН или УСН). Например, при УСН начало документа может выглядеть так:

Кроме того, конструктор поможет сформировать новую редакцию учетной политики на основе предыдущей со всеми изменениями законодательства. При этом надо отметить, что сами законодательные нормы переписывать совсем не обязательно. В этом документе должны быть указаны только те правила, при которых возможен выбор способа учета по той или иной операции. При этом нужно указать, какой именно способ из возможных будет использовать компания. Например, способ начисления амортизации основных средств или метод учета расходов на товары. Для целей налогообложения можно указать, будет ли фирма использовать резервы долгов и амортизационную премию, а также применять раздельный учет НДС при условии, что у нее есть облагаемые и не облагаемые этим налогом операции.

В числе изменений, которые стоит внести в документ редакции 2020 года, должны быть не только законодательные поправки, но и изменения в работе самой фирмы. Например, если малое предприятие решает перейти на упрощенный способ бухучета или на другую систему налогообложения.

Структура учетной политики. Утверждение и изменение документа

При формировании структуры документа целесообразно разделить его на две части: организационную и методологическую (методическую). В первой речь идет об технических, организационных вопросах учета. Указываются ответственные за учет лица, распределение их обязанностей, форма учета, например, «автоматизированная», с обозначением, какое программное обеспечение используется. Дается указание на рабочий план счетов в приложении к УП либо сам план счетов, в тексте. Даются пояснения, какими формами документов пользуется организация: унифицированными или разработанными самостоятельно. В тексте или в приложении должны приводиться используемые неунифицированные формы.

Отдельными документами со ссылками них либо в приложениях также утверждается:

- порядок проведения инвентаризации;

- график документооборота;

- формы регистров бухгалтерского или налогового учета, список ответственных за их ведение лиц;

- список должностных лиц и их права доступа к учетным данным.

Вторая часть указывает на методику учета соответственно:

- по участкам бухгалтерского учета (например: основные средства, запасы, расчеты по налогу на прибыль, доходы и расходы);

- в разрезе налогов (например, налог на прибыль, НДС, налог на имущество).

Учетную политику разрабатывает главный бухгалтер, другой сотрудник, выполняющий аналогичные функции. Утверждает ее руководитель. Документ оформляется в виде приказа. Учетная политика утверждается заранее – на следующий год в текущем году, как правило, в последних числах декабря.

У организации нет обязанности каждый год принимать новый документ. Если речь идет о малом бизнесе, фирме, работающей на спецрежиме, зачастую отсутствует и необходимость. Однако положения учетной политики должны полностью соответствовать законодательству. Если изменения незначительные, в учетную политику для целей БУ и НУ можно вносить дополнения, не дожидаясь окончания года.

Серьезные нововведения позволяют изменять учетную политику. В целях БУ это возможно только со следующего года, только в следующих случаях (по тексту ст. 8-6 ФЗ-402 от 06/12/11, ПБУ 1/2008 п. 10, 12):

- изменились требования законодательства о бухгалтерском учете, федеральные, отраслевые стандарты учета;

- выбран новый прогрессивный способ ведения бухгалтерского учета для повышения качества бухгалтерских данных;

- условия деятельности фирмы существенно изменились (реорганизация, появление нового вида деятельности).

В целях НУ это возможно до окончания года, согласно изменениям НК РФ. Так же можно поступить, если у фирмы появился новый вид деятельности (письмо Минфина №03-03-06/1/45756 от 03/07/18).

В определенных случаях, если речь идет о крупной организации, имеющей филиалы, ведущей сложный, с точки зрения учета и взимания налогов, бизнес, для разработки учетной политики приглашаются специализированные фирмы.

У каждой компании своя учетная политика

Нововведений в законодательство немало, но не все они должны быть внесены в учетную политику. Имеет смысл описывать в учетной политике только те положения, которые касаются именно вашей компании и учитывают специфику ведения учета и особенности конкретного бизнеса.

В учетной политике закрепляются методы учета, которые вы должны установить сами или выбрать для себя оптимальный вариант из допустимых альтернативных. Дублировать прямые положения Налогового кодекса — обязательные для исполнения и не предусматривающие выбора из возможных вариантов — бессмысленно. Не стоит ими отягощать документ. Пусть он будет небольшим, но содержательным и полезным.

Нет смысла «раздувать» правила и разрабатывать учетную политику на будущее на всякий случай. Учитывайте в ней только реальные тонкости учетной работы. При появлении новых объектов учета учетную политику можно будет дополнить.