Если допущены ошибки при оформлении счетов-фактур и первичных документов

Содержание:

- Исправление бухгалтерских проводок

- Красное сторно в бухгалтерском учете

- Исправление бухгалтерских проводок

- Способы исправления ошибок в первичных документах

- Ответственность за ошибки в бухгалтерских документах

- Шаг 2. Создание в 1С корректировочный счет-фактуры

- Исправление в счетах-фактуры

- Бухгалтерские документы, их классификация и юридическое значение. Правила заполнения документов. Способы исправления ошибок в документах и учётных записях

- Первичные документы на бумажном носителе

- Оценка существенности ошибок в первичке

- Статья 9. Первичные учетные документы

- Вносим исправления в первичный документ, выставленный в электронном виде

- Можно печатать первичку на черновиках?

- Как исправить ошибки в бухгалтерских документах

- Как исправить приход в закрытом периоде

- Бухгалтерская справка

- III. Раскрытие информации в бухгалтерской отчетности

- Как избежать ошибок при заполнении первички

- Первичный документ, составленный с ошибкой, нельзя заменять новым документом

Исправление бухгалтерских проводок

Первичные учетные документы систематизируются путем создания бухгалтерских проводок и регистров. Перед их созданием работник бухгалтерии обязан проверить документ, который служит основанием для отражения сумм в бухучете.

Если ошибка выявлена после проведения операции по учету, например, по итогам инвентаризации, то изменить данные можно двумя способами:

- При занижении суммы и образовании излишка делается дополнительная проводка на сумму расхождения;

- Когда проведенная сумма выше фактической бухгалтер делает сторнирование операции (вносит сумму операции с отрицательным значением) и проводит новую сумму. Такая корректировка носит название «красное сторно».

Важно

После утверждения годовой отчетности исправления в нее вносить запрещено. Регулирующие проводки вносят на дату обнаружения ошибки.

Если годовая отчетность не утверждена или отчетный период не закончен, то:

- исправления вносят на дату проведения ошибочной операции;

- регулирующие проводки составляют декабрем отчетного года.

Пример: в мае 2018 года была неправильно занижена сумма полученного товара в ТН, бухгалтер ошибки своевременно не заметил и провел по учету стоимость по первичному документу. Для корректировки данных бухучета важна дата обнаружения расхождения:

- Разницу обнаружили при проведении годовой инвентаризации в ноябре 2018 года. В таком случае корректирующие проводки вносят датой операции, то есть маем 2018 года.

- Расхождения выявила аудиторская проверка в январе 2019 года, годовая отчетность не утверждена. В таком случае урегулирование проводят декабрем 2018 года.

- В середине 2019 года проходила проверка отчетности предыдущего периода, тогда и заметили отличие сумм по накладной и фактически полученного товара. Годовая отчетность уже утверждена, поэтому корректирующую проводку делают на дату обнаружения ошибки.

Обратите внимание

Каждый раз при проведении корректировки данных учета необходимо составлять бухгалтерскую справку, которая будет считаться обоснованием для внесенных изменений.

Красное сторно в бухгалтерском учете

Сторно – инструмент, который используется в бухгалтерии для внесения исправлений в документации, актуален при наличии ошибки в учёте.

Исправление данных бухгалтерского и налогового учета

Бухгалтерский учет. Согласно пункту 5 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)», утв. приказом Минфина России от 28.06.2010 № 63н, ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

Налоговый учет. При обнаружении в представленной налоговой декларации ошибок, не приводящих к занижению подлежащей уплате суммы налога, налогоплательщик вправе, но не обязан, представить в налоговый орган уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

В рассматриваемом примере была ошибочно отражена в учете облагаемая НДС операция по оказанию рекламных услуг, следовательно, обнаруженная ошибка привела к завышению налоговой базы по НДС в III квартале 2015 г. и, следовательно, суммы налога, подлежащей уплате в бюджет.

В соответствии с абзацем 2 пункта 1 статьи 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В то же время если такие ошибки (искажения) привели к излишней уплате налога, то налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ). Однако норма, позволяющая произвести перерасчет налоговой базы в периоде обнаружения ошибки, т. е.

в IV квартале 2015 года, в отношении НДС не применяется, так как постановлением Правительства РФ от 26.12.2011 № 1137 не предусмотрен механизм ее реализации.

Исправление бухгалтерских проводок

Первичные учетные документы систематизируются путем создания бухгалтерских проводок и регистров. Перед их созданием работник бухгалтерии обязан проверить документ, который служит основанием для отражения сумм в бухучете.

Если ошибка выявлена после проведения операции по учету, например, по итогам инвентаризации, то изменить данные можно двумя способами:

- При занижении суммы и образовании излишка делается дополнительная проводка на сумму расхождения;

- Когда проведенная сумма выше фактической бухгалтер делает сторнирование операции (вносит сумму операции с отрицательным значением) и проводит новую сумму. Такая корректировка носит название «красное сторно».

Важно

После утверждения годовой отчетности исправления в нее вносить запрещено. Регулирующие проводки вносят на дату обнаружения ошибки.

Если годовая отчетность не утверждена или отчетный период не закончен, то:

- исправления вносят на дату проведения ошибочной операции;

- регулирующие проводки составляют декабрем отчетного года.

Пример: в мае 2021 года была неправильно занижена сумма полученного товара в ТН, бухгалтер ошибки своевременно не заметил и провел по учету стоимость по первичному документу. Для корректировки данных бухучета важна дата обнаружения расхождения:

- Разницу обнаружили при проведении годовой инвентаризации в ноябре 2021 года. В таком случае корректирующие проводки вносят датой операции, то есть маем 2021 года.

- Расхождения выявила аудиторская проверка в январе 2021 года, годовая отчетность не утверждена. В таком случае урегулирование проводят декабрем 2021 года.

- В середине 2021 года проходила проверка отчетности предыдущего периода, тогда и заметили отличие сумм по накладной и фактически полученного товара. Годовая отчетность уже утверждена, поэтому корректирующую проводку делают на дату обнаружения ошибки.

Обратите внимание

Каждый раз при проведении корректировки данных учета необходимо составлять бухгалтерскую справку, которая будет считаться обоснованием для внесенных изменений.

Способы исправления ошибок в первичных документах

В каких случаях описки можно оставить без корректировки:

- если допущенная ошибка не мешает идентификации продавца и покупателя;

- если можно без обращения к дополнительным документам определить названия товаров, работ или услуг;

- есть возможность четко выделить имущественные права и их стоимость (письмо Минфина от 04.02.2015 № 03-03-10/4547).

Внесение исправлений в первичные учетные документы осуществляется на основании п. 7 ст. 9 Закона № 402-ФЗ «О бухгалтерском учете». Возможно использование таких способов:

Внесение правильных данных в первоначальный вариант документа. При этом неверное значение перечеркивается одной линией, сверху прописывается новый текст или числовые данные

Важно, чтобы можно было разобрать и прежние цифры со словами, и новые. Рядом с зачеркиванием проставляется надпись «исправлено», которая заверяется подписями ответственных лиц и обязательно указывается дата внесения изменений в документ.

Оформление корректирующего документа аналогично созданию корректировочного счета-фактуры.

Метод красного сторно необходим для аннулирования ранее проведенных документов.

Исправления в первичных документах не должны осуществляться при помощи ластика, корректоров, путем подчисток лезвиями. Если необходимо устранить недочет в виде недостающих реквизитов, то разрешается дописать их от руки. Эта норма распространяется и на документы, набранные на компьютере.

Ответственность за ошибки в бухгалтерских документах

Если ошибку, допущенную бухгалтером и занесенную в бухгалтерский учет, заметили при проверке сотрудники налоговой, это может привести к штрафным санкциям. Размер штрафа может составлять 10 000 – 30 000 рублей, либо 20% от суммы невыплаченного налога или взносов в ПФР, но не более 40 000 рублей.

Налоговики могут документы с ошибками посчитать поддельными документами и компания может быть привлечена к ответственности по этому основанию. В этом случае организации и должностным лицам может грозить:

- штраф до 80 тыс. рублей;

- штраф а размере полугодовой зарплаты;

- исправительные работы на 2 года, обязательные работы на 480 ч;

- арест до 6 месяцев.

Шаг 2. Создание в 1С корректировочный счет-фактуры

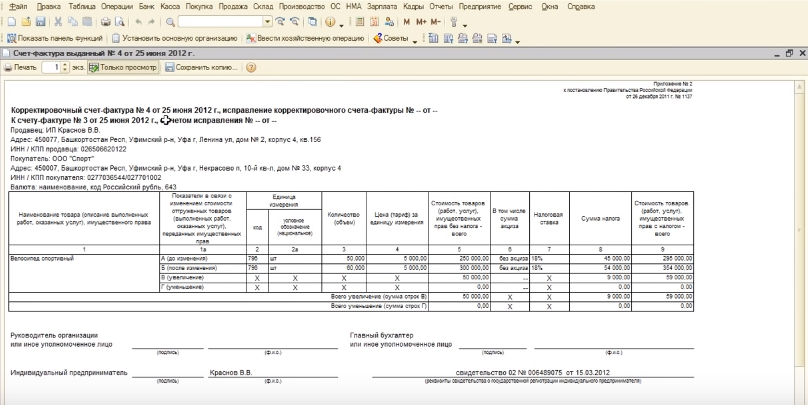

КСФ фиксирует произошедшие изменения в сумме и количестве отгруженного ранее товара. Он выписывается в случае необходимых исправлений, указанных в п.3 ст.168 НК РФ. по следующим пунктам:

- Название товара;

- Цена;

- Количество.

Выставление КСФ происходит с согласия сторон, участвующих в сделке, и рассматривается как дополняющий документ к первоначальному счету. Он должен быть подтвержден договором или дополнительным соглашением. Он отменяет законную силу счета, для изменения условий которого, был создан. Без первоначального счета КСФ не может быть основанием для зачета НДС.

Это двусторонний документ, так как для одного участника торговой операции он входящий, а для другого — выданный.

Для создания КСФ, необходимо открыть предыдущую накладную с отгрузкой подлежащих изменению товаров.

В нижней части документа будет находиться ссылка на счет-фактуру. По этой ссылке откроется требуемый счет.

КСФ создается в случае изменения цены в меньшую или большую сторону.

Уменьшение стоимости

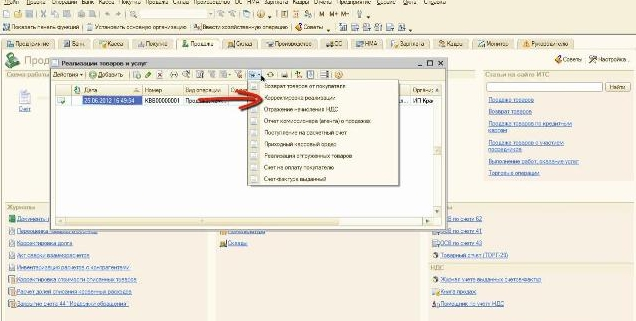

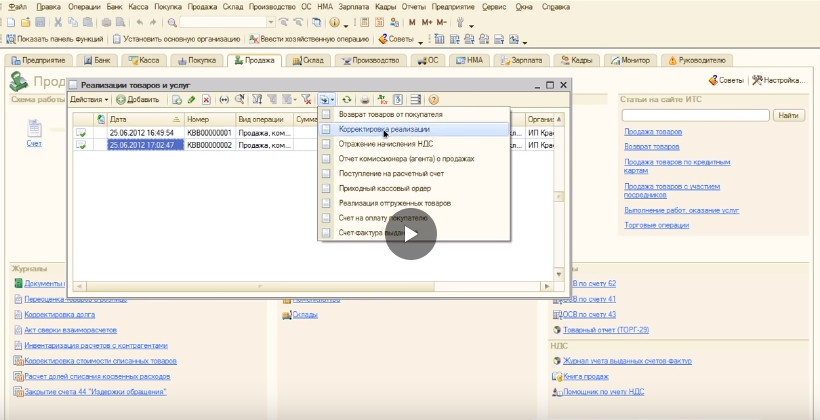

Для создания счета на уменьшение нужно перейти во вкладку «Продажа». Затем в «Реализация товаров» и выбрать документ, на основании которого будет проведена КСФ.

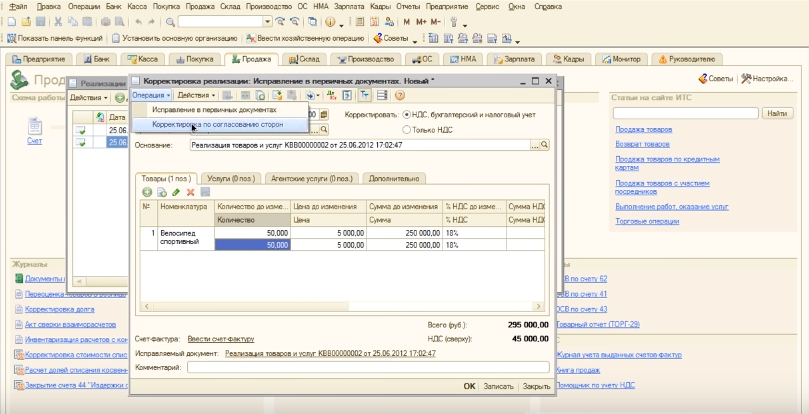

Клик «Ввести на основании» и в выпадающем окне выбрать «Корректировка реализации».

Откроется новое окно с документом, где вверху выбирается опция «операция», далее «Корректировка по согласованию сторон». Выполнится автоматическое заполнение необходимых полей и в графе «Основание» будет стоять тот документ, по которому была произведена первоначальная отгрузка или реализация.

После этого открыть вкладку «Корректировать» и выбрать НДС, бухгалтерский и налоговый учет.

На заметку! Если выбирать «НДС, бухгалтерский и налоговый учет» будут формироваться и исправляться проводки. А при выборе «Только НДС» формирования проводок не произойдет.

Затем перейти в раздел «Товары» и поменять необходимое значение. Остается записать данные и провести документ.

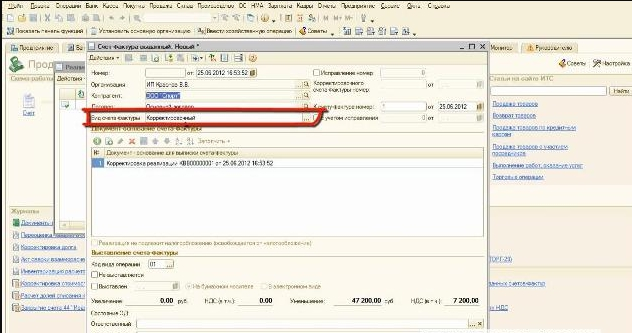

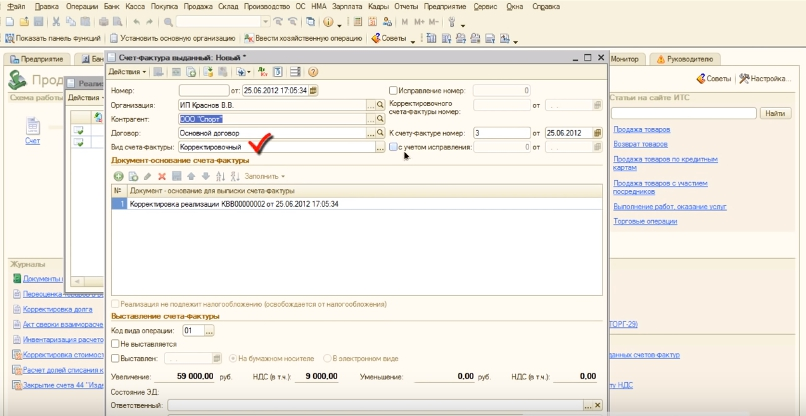

Для сформирования КСФ нажать «Ввести счет-фактуру». В графе «Вид счет-фактуры» проследить, чтобы был отображен пункт «Корректировочный».

Программа заполняет нужные поля документа самостоятельно. Следующий шаг — проставление даты передачи КСФ покупателю. «Код вида операции» обычно тоже проставляется автоматом, если этого не произошло, нужно его проставить вручную. Остается записать, провести и вывести готовый документ на печать.

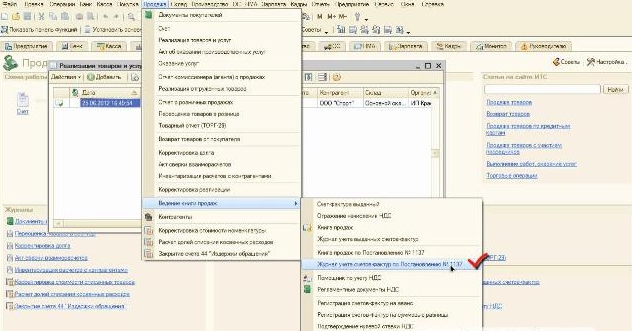

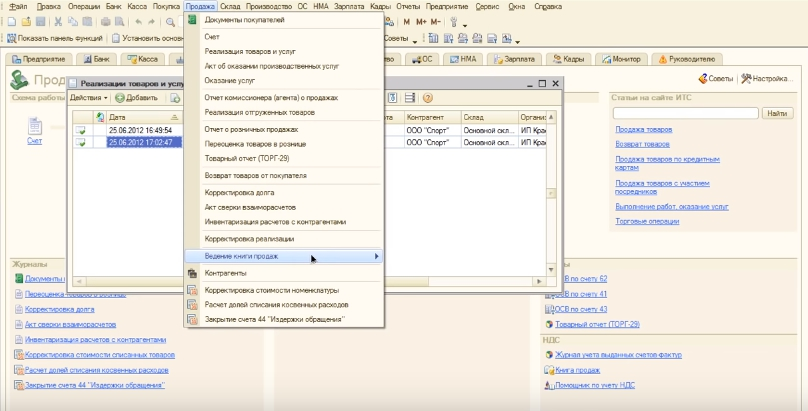

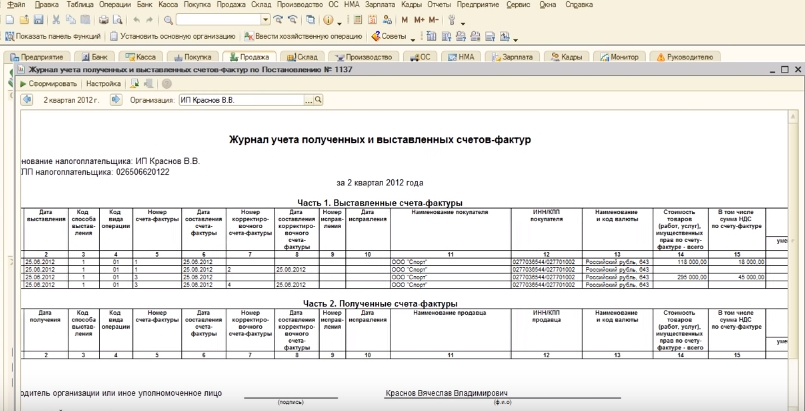

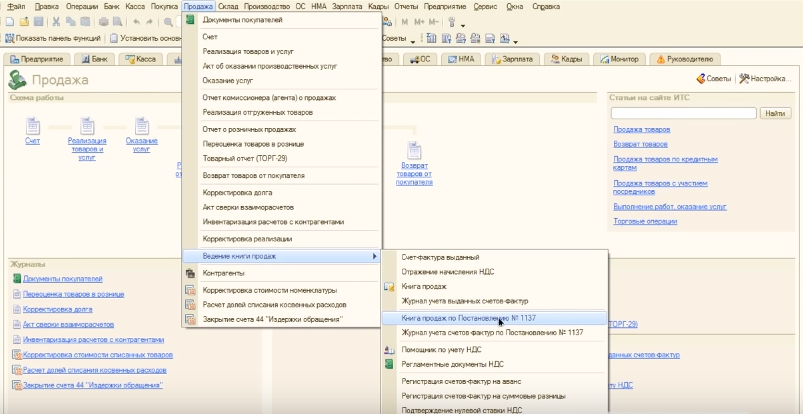

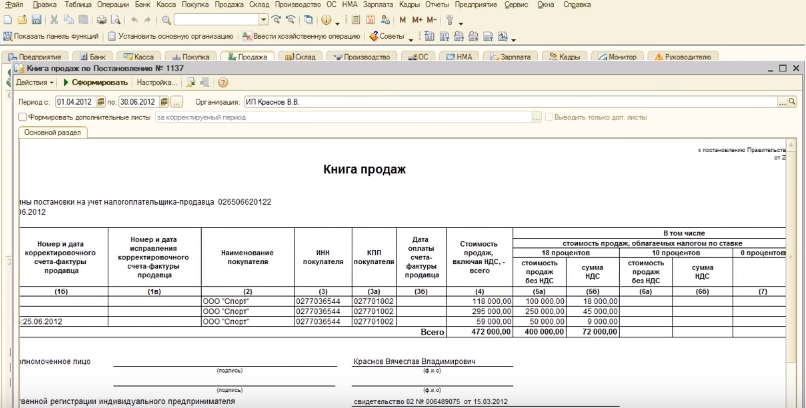

Когда КСФ сформируется в 1С его нужно зарегистрировать в журнал учета и в книге покупок. Для этого во вкладке «Продажа» нажать на «Ведение книги продаж». В выпавшем окне выбрать «Журнал учета счетов-фактур по Постановлению №1137».

Откроется окно, где выбирается опция «Сформировать». Здесь отразятся оба счета.

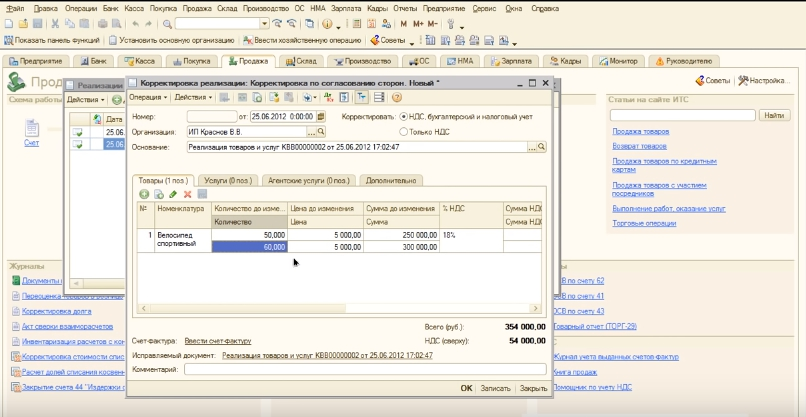

Увеличение стоимости

Для проведения корректировки с изменением суммы в сторону увеличения, необходимо выбрать счет нужного покупателя. В верхнем меню кликнуть «Ввести на основании», затем «Корректировка реализации».

Поставить галочку в поле «НДС, бухгалтерский и налоговый учет» дальше выбрать пункт «По согласованию сторон».

В открывшемся окне внести изменение в необходимую графу.

Следующие действия: записать, проводка, и введение счет-фактуры.

Проверить наличие признака «корректировочный». Выставить дату. Провести проводку. Откроется форма счет-фактуры готовая для распечатки.

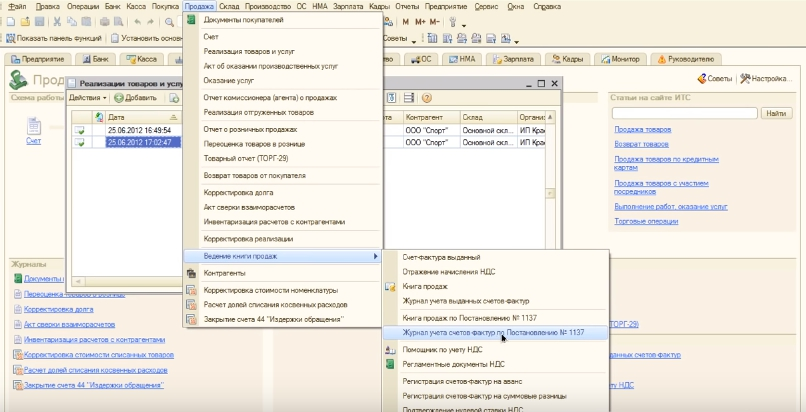

После корректирования нужно провести регистрацию в «Книге продаж»,

и в журнале.

Чтобы провести такую операцию, в разделе «Продажа» выбрать «Ведение книги продаж» и далее «Журнал учета счетов-фактур по Постановлению № 1137. Кликнуть поле «Сформировать». Откроется журнал с отраженной счет-фактурой.

Также можно открыть «Книгу продаж» из раздела «Продажи». Она также выбирается из выпадающего меню и содержит надпись о постановлении 1137.

Необходимо «сформировать», и в открывшейся книге проверить измененную запись.

Важно! Если корректировка происходит в другой налоговый период, нужно сформировать «дополнительный лист», уточнить декларацию в соответствующем периоде и привести в порядок выплаты в налог.

Исправление в счетах-фактуры

Порядок, по которому происходит исправление в счетах-фактурах определяется постановлением №1137 от 26.12.2011. В зависимости от того, какая совершена ошибка, компании потребуется составить корректирующий счет-фактуру, либо внести в исправления в ошибочный документ. Если обнаружится, что в счет-фактуре есть ошибка, но она не препятствует налоговым органам установить продавца, покупателя, имущественные права, наименование товаров, их стоимость и т.д., то новые счета-фактуры могут не составляться. Например, если в счет-фактуре указано неверно наименование товара, то потребуется составить новый документ, так как в данном случае налогоплательщик право на вычет по НДС утратит.

Бухгалтерские документы, их классификация и юридическое значение. Правила заполнения документов. Способы исправления ошибок в документах и учётных записях

Важнейшим элементом метода бухгалтерского учета является документирование — подтверждение каждой хозяйственной операции первичным бухгалтерским документом.

Термин «документ» (documentum) латинского происхождения и означает «свидетельство, доказательство».

Современное понимание бухгалтерского документа — это письменное свидетельство о совершенной хозяйственной операции, либо дающее право на её совершение, придающее юридическую силу данным бухгалтерского учета.

Необходимость и обязательность оформления хозяйственных операций первичными бухгалтерскими документами определена ст. 9 Федерального закона «О бухгалтерском учете» от 21.11.96 г.

Первичные документы на бумажном носителе

Способы внесения изменений в оформленные с ошибками документы должны быть закреплены в учетной политике предприятия или организации.

При обнаружении ошибки или описки:

- неверные суммы или реквизиты документа зачеркиваются;

- сверху пишется правильное число или текст;

- ставиться надпись «исправлено»;

- эту надпись визируют все те работники, которые подписали документ первоначально;

- при необходимости проставляются печати.

Ошибочная запись зачеркивается один раз (она должна быть читаема), нельзя использовать корректоры, заштриховывать или подчищать ошибку.

Важно

Исправление должно быть внесено во все экземпляры первичного документа, так как налоговая при проверке одного субъекта хозяйствования может проверить его контрагента, у которого находится другой экземпляр. При выявлении расхождений, как правило, следуют штрафные санкции.

Если исправлений много или они делают реквизиты документа нечитаемыми, то необходимо оформить новый экземпляр. В кассовых и банковских ордерах и платежных поручениях исправления не допускаются, их переделывают, подшивая в бухгалтерские документы оба экземпляра (новый и испорченный).

В учетной политике организации или предприятия можно предусмотреть оба способа внесения исправлений в первичные бухгалтерские документы или выбрать наиболее подходящий для ведения учета.

Оценка существенности ошибок в первичке

Типы ошибок при оформлении первичной документации:

- применение неутвержденных приказом руководителя предприятия форм первичных бланков;

- отсутствует один или несколько обязательных реквизитов;

- в документе не указаны ответственные лица и нет их подписей;

- присутствуют исправления;

- неразборчиво заполнен бланк;

- вместо ручки для заполнения используется карандаш;

- отсутствуют прочерки в пустых ячейках и колонках.

Внесение исправлений в первичные документы разрешается в отношении ограниченного перечня бланков. Процедура актуальна при существенности допущенной ошибки. Степень значимости оценивается по критериям возможности идентификации всех данных и соответствия требованиям налоговых органов.

Примеры недопустимых ошибок:

- Отсутствует дата составления документации или она написана с опечаткой.

- Допущено использование недостоверной информации в номере ИНН.

- Неправильно указан объем произведенных работ.

- Документ подписан неуполномоченным на это лицом.

- Допустимы ли в первичке арифметические ошибки – неправильное отражение количества товара или его стоимости, суммы рассчитанного налога может привести к появлению налогового спора.

- Несовпадение значения сумм в числовом варианте и в указании его прописью.

Статья 9. Первичные учетные документы

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни. Требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, должностному лицу, на которое возложено ведение бухгалтерского учета, либо лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, обязательны для всех работников экономического субъекта.

4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Примечание: БУХУЧЕТБольшой раздел с массой полезной информации по бухучету

Вносим исправления в первичный документ, выставленный в электронном виде

По понятным причинам в Положении о документах и документообороте в бухгалтерском учете, датированном прошлым веком, ничего не сказано о порядке внесения исправлений в документы, выставленные в электронном виде. Ввиду технических особенностей оформления последних вносить исправления в них возможно лишь путем составления нового исправленного документа. Главное, чтобы в этом документе фигурировала дата внесения исправления и можно было идентифицировать документ, в который вносятся исправления. Требование о наличии подписи лиц, составивших первоначальный документ, достигается, как правило, проставлением цифровой подписи.

Отметим, что, если организации обмениваются первичными учетными документами, составленными по Форматам, утвержденным Приказом ФНС России от 21.03.2012 N ММВ-7-6/172@ (в частности, унифицированной формой первичной учетной документации по учету торговых операций ТОРГ-12, утвержденной Постановлением Госкомстата России от 25.12.1998 N 132, актом приемки-сдачи работ (услуг)), выполнить требование о внесении в исправленный документ информации о дате внесения исправления можно путем ввода этой информации, а также информации о номере корректировки в «Информационное поле документа». Номер и дата исправленного электронного документа переносятся из первоначального ЭПД.

|

Первоначальная товарная накладная |

Исправленная товарная накладная |

|||

|

Номер документа |

Дата составления |

исправление |

Номер документа |

Дата составления |

|

59 |

14.03.2014 |

59 |

14.03.2014 |

|

|

1 |

28.03.2014 |

Можно печатать первичку на черновиках?

Поставщик выдал товарную накладную, которую почему-то напечатал на черновике. То есть на обороте документа есть лишняя информация, которая к нашей сделке не относится. Можно ли принимать расходы по такой накладной?

Накладную безопаснее заменить. Пусть контрагент оформит ее на чистом листе. Хотя закон не запрещает печатать первичку на черновиках (ч. 2, 4 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Но налоговики могут заявить, что в накладных не должно быть посторонней информации, в том числе на обороте. Например, такое требование они предъявляют к копиям, которые ждут от компаний по требованию (письмо Минфина России от 1 февраля 2010 г. № 03-02-07/1-35).

Из-за лишних сведений в накладной налоговики могут не признать ее первичным документом. Риски повышаются, если поставщик напечатал накладную на обороте любой другой первички. Например, накладной, которая относится к сделке с посторонней компанией. Скажут, что организация не подтвердила расходы документально, а значит, списала их незаконно.

Как исправить ошибки в бухгалтерских документах

В первичных документах исправления допускаются (ч. 7 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Порядок исправления ошибок в первичных документах нужно закрепить в учетной политике для целей бухгалтерского учета или приложении к ней. Организация самостоятельно разрабатывает способы внесения исправлений в первичку (как на бумаге, так и в виде электронного документа). Ориентируйтесь на требования Закона от 6 декабря 2011 г

№ 402-ФЗ, нормативные акты по бухучету и принимайте во внимание особенности документооборота. При разработке таких способов можно ориентироваться на действующие нормативно-правовые акты, регулирующие аналогичные вопросы (например, Правила заполнения счета-фактуры, утвержденные постановлением Правительства РФ от 26 декабря 2011 г

№ 1137). Об этом сказано в письме Минфина России от 22 января 2016 г. № 07-01-09/2235.

Ошибки в первичных документах можно исправлять так

зачеркните неправильный текст и надпишите над зачеркнутым исправленный текст. Зачеркивание производите одной чертой, так чтобы можно было прочитать исправленное. Исправления в документах заверьте подписями лиц, составивших документ (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц), проставьте дату внесения исправления.

Вносить исправления в кассовые и банковские документы нельзя.

Такие правила установлены пунктом 7 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, разделом 4 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105, и пунктом 4.7 указания Банка России от 11 марта 2014 г. № 3210-У.

Исправить ошибку в регистре бухучета можно на основании . В этом документе должно быть обоснование исправления.

В регистрах бухучета не допускаются исправления, не санкционированные лицами, ответственными за ведение соответствующего регистра (ч. 8 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ). Если исправление в регистре разрешено ответственными лицами, то заверьте его подписями этих лиц (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц), проставьте дату внесения исправления. Такие правила установлены пунктом 8 статьи 10 Закона от 6 декабря 2011 г. № 402-ФЗ.

Как исправить приход в закрытом периоде

Всегда проще на примерах изучать любой волнующий Вас вопрос. Так и поступим. Предположим, что компания ошиблась и преувеличила сумму своих расходов из-за технического сбоя. Поступившие услуги от внешних поставщиков были оформлены опцией поступление (акты, накладные) из раздела покупки. Одновременно бухгалтер зарегистрирован счёт-фактура:

Поставщик за свои услуги выставил счет-фактуру, сумма НДСа приняты к вычету.

На принятую услуги бухгалтер создал корректирующий документ корректировку поступления. Важным моментом является понять и выявить причину того, для чего была произведена корректировка данных бухучета. Основания я решил изложить в виде таблицы.

| № пп | Вид действия | Описание |

| 1 | Корректирование первички | Может не совпасть то, что у Вас числится по бухучету и то, что указано во входящей первичке. Попросту может ошибиться сам поставщик, некорректно указав номенклатуру в счете-фактуре |

| 2 | Исправление своей ошибки | Вы получили правильную первичку, но сами сделали ошибку или произошел техсбой, но уже в вашей компании и контрагент тут не причем |

Бухгалтерская справка

Если ошибку допустили в счетах бухучета при записи хозяйственной операции, то оформляется бухгалтерская справка, которая будет свидетельствовать о том, что были внесены исправления в проводки. Основанием для этого является то, что согласно закону «О бухгалтерском учете» данные, отражаемые в учетных регистрах производятся на основе первички. Данная справка необходима для того, чтобы реализовать исправление данных, а также для подтверждения факта допущения ошибки. В учетные регистры верные данные переносятся уже на основании справки.

Оформляют справку в свободной форме с обязательным указанием реквизитов, закрепленных в законе.

III. Раскрытие информации в бухгалтерской отчетности

15. В пояснительной записке к годовой бухгалтерской отчетности организация обязана раскрывать следующую информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде:1) характер ошибки;2) сумму корректировки по каждой статье бухгалтерской отчетности — по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо;3) сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);4) сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

16. Если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, то в пояснительной записке к годовой бухгалтерской отчетности раскрываются причины этого, а также приводится описание способа отражения исправления существенной ошибки в бухгалтерской отчетности организации и указывается период, начиная с которого внесены исправления.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИПРИКАЗ от 28 июня 2010 г. N 63нОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «ИСПРАВЛЕНИЕ ОШИБОК В БУХГАЛТЕРСКОМ УЧЕТЕ И ОТЧЕТНОСТИ» (ПБУ 22/2010)

ЗаместительПредседателя ПравительстваРоссийской Федерации -Министр финансовРоссийской ФедерацииА.Л.КУДРИН

Как избежать ошибок при заполнении первички

Чтобы составить первичный документ и верно отразить его в учете, нужно знать множество нюансов. И на каждом этапе обработки документации могут появиться ошибки.

В компании 1С-WiseAdvice вся первичка проходит строгую проверку на соответствие законодательству. Поэтому претензии инспекторов, касающиеся формальных признаков, практически исключены.

Уникальная технология обработки документов «Процессинг» позволяет контролировать их корректность и своевременность оформления в режиме онлайн. По любому документу можно проследить историю его формирования, корректировок и отражения в учете.

Все это позволяет свести к минимуму вероятность ошибок при работе с первичкой.

Первичный документ, составленный с ошибкой, нельзя заменять новым документом

Если в первичном документе, принятом к бухучету, обнаружится ошибка, то такой документ можно только исправить. Заменять его новым документом нельзя.

Письмо Минфина России от 23.10.17 № 03-03-10/69280.

В пункте 7 статьи 9 Федерального закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете» установлено, что в первичном учетном документе допускаются исправления. Исправление должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Что же касается замены документа, составленного с ошибкой, новым документом, то такая процедура в Законе № 402-ФЗ не предусмотрена. Из этого можно сделать вывод о том, что заменять «ошибочный» документ новым нельзя.