Как получить закрывающие документы для бухгалтерии

Содержание:

- Как настроить в программе дополнительные свойства для объектов

- Делаем закрывающие документы

- Реквизиты накладной

- Отсутствие закрывающих документов

- Образец

- Если деньги уплачены, а услуги (товары) не оказаны (поставлены)

- Насколько важна закрывающая документация, и есть ли в ней необходимость?

- Зачем нужны закрывающие документы?

- Какая закрывающая документация необходима?

- Закрывающая документация, подтверждающая факт оказания услуг

- Виды

- Подтверждение выполнения договора поставки

- Виды первичных документов

- Если документы отсутствуют

- Как настроить в программе отчеты по проблемным первичным документам

- Кто может не выписывать счёт-фактуру

- Для чего нужны закрывающие документы

- Образцы заполнения

- Как наличие первичных документов влияет на налоги и дивиденды

Как настроить в программе дополнительные свойства для объектов

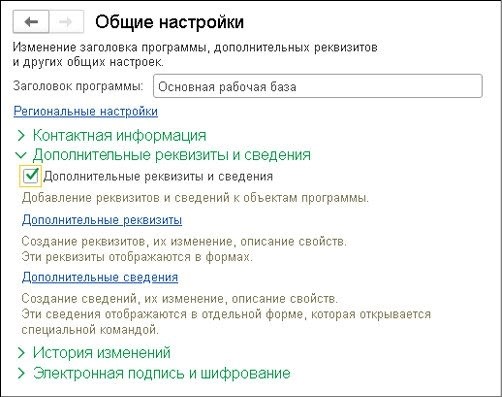

Программа не позволяет указывать сотрудника, который несет ответственность за проведение сделки с конкретным партнером или по определенному договору, в документах на поступление или реализацию. Но в 1С можно настроить дополнительные свойства для определенных объектов. К примеру, пользователь может добавить реквизит «Менеджер» через справочник «Контрагенты». В нем есть возможность поставить ответственного сотрудника в карточке самого контрагента, а потом эти сведения использовать для формирования отчетов по полученным или выданным документам.

Для настройки нужно зайти в раздел «Администрирование», затем по гиперссылке в «Общие настройки», далее в одноименную форму, развернуть группировку «Дополнительные реквизиты и сведения». И затем там поставить флажок.

- левая часть — для набора реквизитов, установленных справочниками или документами, сформированных по группам;

- правая часть — перечень дополнительных реквизитов, которые входят в набор, выделяемый курсором. При этом указывается название реквизита и его тип значения.

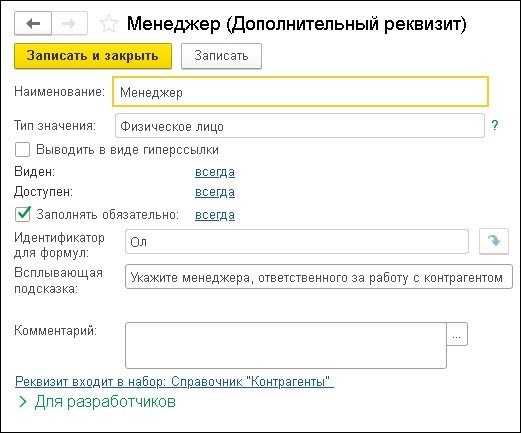

Чтобы назначить дополнительный реквизит для справочника «Контрагенты», необходимо в левой части «Дополнительных реквизитов» выбрать определенный набор, а потом нажать «Добавить» и далее выбрать «Новый». Когда откроется карточка реквизита, пользователь вносит информацию по графам:

Когда пользователь сохраняет заполненный новый реквизит, он появляется в карточке контрагента. При этом в ней можно указать значение этого реквизита, т.е. сотрудника, работающего с данным партнером. Он подбирается из справочника «Физические лица», а добавить туда нового можно и через карточку контрагента, если нажать на кнопку «+».

Перечень дополнительных реквизитов можно открыть не только через раздел «Администрирование», но и через карточку контрагента. Для этого используется команда «Еще», а потом — «Изменить состав дополнительных реквизитов».

Делаем закрывающие документы

Закрывающие документы (акты, накладные) оформляют с обязательным включением в их содержание следующих реквизитов:

- дата создания документа;

- наименование формы (например, «Накладная», «Акт выполненных работ»);

- название поставщика продукции (исполнителя работ);

- характеристика предмета договорных отношений (перечисление товаров, услуг, работ);

- единицы измерения поставленных изделий;

- стоимость единицы товара (услуги, вида работ) и общая сумма;

- подписи ответственных лиц с расшифровками должностей и Ф.И.О.

Получать закрывающие документы необходимо только в оригиналах. Копии не обладают юридической силой, даже заверенные. Поэтому такие бланки и заполняются сразу в нескольких экземплярах.

В договоре может быть оговорено, какие документы должен предоставить контрагент для завершения сделки. Соглашением может быть описана форма документов, их содержание, структура, сроки составления (например – «закрывающие документы предоставим в течение 3 дней после завершения работ»). Единого обязательного образца накладных, актов выполненных работ или других подобных форм в российском законодательстве не предусмотрено, каждый субъект хозяйствования вправе разрабатывать их самостоятельно с учетом требований закона о бухучете № 402-ФЗ, предъявляемым к первичным документам.

Реквизиты накладной

Накладная создается в двух экземплярах: поставщиком для себя и для покупателя. Осуществляется такой правовой акт при продаже или транспортировке товаров. Основные реквизиты накладной:

- прописывание даты и наименования документа;

- имя поставщика;

- подробное или поверхностное описание предмета сделки;

- общее количество предмета сделки;

- единица измерения в денежном эквиваленте;

- подпись ответственного органа с указанием инициалов.

Официально законодательством Российской Федерации не учрежден конкретный вид накладной. Поэтому зачастую различные организации разрабатывают свой вид накладной. Однако все вышеперечисленные пункты обязательно должны быть прописаны в закрывающем документе.

Если вам еще не до конца понятно, как выглядит накладная, мы разработали для вас примерный бланк.

Пример накладной:

Накладная № 19 от «24» июня 2016 года.

Отправитель: ООО «БухгалтГарант».

Получатель: ООО «ОмегаРиэлт».

Основание для отпуска товара: договор № 8 от «13» марта 2016 года.

Договоренность № 54 от «29» декабря 2016 года через менеджера по снабжению И. Е. Иванова.

Далее следует стоимость и количество продукции, желательно в таблице (номер, наименование, единица измерения, количество, цена, конечная сумма).

Отпущено всего одно наименование.

На сумму: десять тысяч рублей 00 копеек.

Отгрузил товар директор: ____________ Д. И. Нестеров.

Получил товар: _________ М. Н. Хлестаков.

Отсутствие закрывающих документов

Накладные и акты обязательно должны завершать оформление сделки. Только после этого она считается полноценной и закрытой по всем правилам.

Однако иногда возникают случаи, когда закрывающие документы бывают утеряны в силу различных обстоятельств. Или же руководителю фирмы приходится столкнуться с халатностью подчиненных, и в результате проверок обнаруживается отсутствие таких бумаг.

Одним из негативных последствий таких неприятных происшествий является доначисление налогов. Ведь бухгалтер предприятия не имел права включать в декларации расходы, не подтвержденные документально. В таком случае налог на прибыль оказывается занижен, и приходится не только его доплатить, но и перечислить все штрафы и пени. Кроме того, наказывать будут еще и за отсутствие самих документов.

Чтобы избежать таких последствий и не портить репутацию фирмы и отношения с налоговыми органами, необходимо тщательно следить за состоянием документооборота и бухгалтерского учета на предприятии

Важно оформлять все бумаги вовремя и по соответствующей форме

Если руководитель сомневается в компетентности либо ответственности своего бухгалтера, лучше заплатить аудиторской фирме и провести проверку, чем потом в десятки, а то и в сотни раз больше заплатить за отсутствие документов.

Образец

Акт № 98 от « 12 » декабря 2014 г. приемки-сдачи выполненных работ (оказанных услуг).

Исполнитель ООО «Чип» в лице директора А. А. Сергеева с одной стороны и Заказчик ООО «Астра» в лице менеджера по снабжению И. В. Кулебякина с другой стороны составили акт о том, что Заказчик принял выполненные работы и претензий по ним не имеет.

| № п/п | Наименование | Ед. изм. | Кол-во | Цена, руб. коп. | Сумма, руб. коп. |

| 1 | Заправка картриджа | шт. | 1 | 500,00 | 500,00 |

| ИТОГО | 500,00 |

Всего на сумму: Пятьсот рублей 00 копеек.

Исполнитель:

Директор ООО «Чип»_______________________ А.А. Сергеев

Заказчик:

Менеджер по снабжению ООО «Астра»______________________ И.В. Кулебякин

Если деньги уплачены, а услуги (товары) не оказаны (поставлены)

Ситуации, когда Вы уплатили деньги поставщику, а он не выполнил свои обязательства, часто заканчиваются судебными разбирательствами. Заказчик подает в суд на исполнителя, чтобы взыскать уплаченную сумму денежных средств. Как правило, при подтверждении факта оплаты и отсутствии закрывающих документов, суды встают на сторону заказчика и присуждают поставщику вернуть долг и проценты за пользование чужими денежными средствами. Заказчик в такой ситуации в бухгалтерском учете должен создать резерв и оценить сумму аванса как сомнительную дебиторскую задолженность. По истечению срока давности (при существовании данной сомнительной дебиторской задолженности более трех лет) или в случае исключения поставщика из единого реестра юридических лиц (индивидуальных предпринимателей) такую сомнительную задолженность нужно списать на прочие расходы. Это делается такой проводкой:

Кредит 91.2 Дебет 60

Насколько важна закрывающая документация, и есть ли в ней необходимость?

13.08.2019

Независимо от типа совершаемой сделки, в бухгалтерии любого предприятия, помимо квитанций, выписок, а также чеков должна иметься очень важная документация, называемая «закрывающей». Этот тип бумаг должен не только быть в наличии, но и соответствовать всем правилам оформления.

Контрагенты предприятий, в процессе совершения разнообразных сделок, должны в обязательном порядке предоставлять закрывающие документы, причем с двух сторон. В чем особенность таких бумаг, и для чего они необходимы? Предлагаем разобраться с данным вопросом, что позволит не допустить ошибок в работе предприятия любой формы.

Зачем нужны закрывающие документы?

Совершенная сделка может считаться полностью закрытой не только после поступления денежных средств в размере, обозначенном в счете-фактуре. Должна иметься документация, которая свидетельствует о факте сотрудничества. Этот, составленный в письменном виде документ, полностью подтверждает завершение сделки.

Бухгалтерия любой компании должна вести строгий учет, и иметь в наличии закрывающий документ, после совершения любой сделки. Если предприятие произвело:

- отгрузку товара;

- оказание какой-либо услуги;

- получение средств по другим причинам, то у бухгалтера должен иметься документ, свидетельствующий о поступлении финансов на счет компании. При помощи закрывающей бумаги, компания-контрагент также осуществляет закрытие произведенной операции при поступлении средств.

Закрывающий документ необходим для того, чтобы подтвердить факт осуществленной операции, а также отобразить, за что конкретно были получены денежные средства в определенном размере.

В зависимости от того, какой тип сделки производится предприятием, используется конкретный вид договорного соглашения, а также документация, подтверждающая ее осуществление.

Какая закрывающая документация необходима?

Чтобы произвести юридическое удостоверение факта проведения операции по продаже, либо оказании услуг, особенности которой обозначаются в договоре, необходимо иметь письменное подтверждение в виде закрывающего документа. К числу таких бумаг, предоставляемых в бухгалтерию, входят следующие виды:

- акт, подтверждающий проведение определенных действий/работ. В нем указывается, что обязательства по договору выполнены, и ожидаемый результат получен;

- счет-фактура.

Закрывающая документация в виде накладной должна быть составлена минимум в 2-х экземплярах, которые предоставляются каждой из двух сторон, участвующей при проведении операции. Это требуется для того, чтобы участники договорного соглашения имели возможность провести завершение сделки в своем учете. Данный тип бланка может быть использован исключительно при проведении поставок товара (купля-продажа).

Закрывающая документация, подтверждающая факт оказания услуг

Упомянутый тип бумаг необходим и при оказании различных услуг, за которые получаются денежные средства. В данной ситуации применяют не накладную, а акт, подтверждающий, что взятые компанией обязательства (установка оборудования, уборка помещения и другие выполненные работы, предоставленные услуги) были выполнены. Закрывающая документация по оказываемым услугам предназначена для выполнения ряда функций, а именно для:

- подтверждения осуществления сделки;

- удостоверения факта выполнения обязательств каждой из сторон договорного соглашения;

- обозначения того, что какие-либо претензии по качеству, либо количеству выполненных действий отсутствуют у принимающей стороны.

Если нет закрывающей документации, то признать расходы в налоговом учете не представляется возможным. При отсутствии письменного подтверждения того, что сделка была произведена, при этом, по документации в бухгалтерии эта операция обозначается как «завешенная», можно столкнуться с рядом неприятных последствий:

- применение штрафных санкций за нарушение правил учета;

- осуществление доначисления налога на прибыль, либо НДС;

- ухудшение репутации организации.

Именно поэтому очень важно контролировать наличие, а также правильность составления закрывающей документации, что позволит избежать неприятных ситуаций. Материал составлен на основе ответов специалистов компании «ВостокИнвест»

Материал составлен на основе ответов специалистов компании «ВостокИнвест».

При возникновении вопросов, и необходимости услуг по восстановлению бухгалтерского учета, обращайтесь в https://vostokinv.ru/

Виды

Разделение документов происходит по их общему назначению:

| Бухгалтерские | Все документы, касающиеся учета финансов в компании, произведенных денежных операций (расчеты, счета и т.д.). |

| Оправдательные | Те документы, которые смогут подтвердить то, что сделка была совершена, все оформлено по правилам (накладные, письменные требования и т.д.). |

| Организационные или распорядительные | К ним относят бумаги, которые регулируют денежные отношения внутри компании, к таким относят: платежные поручения, приказы о повышении заработной платы и т.д. |

Помимо этого, есть еще несколько критериев по которым можно разделить документы:

| По объему | Это либо первичные, либо сводные. Под сводными имеется в виду перечень первичных документов. |

| По количеству операций | Здесь тоже просто, либо это разовые, либо накопительные. |

| Место применения | Между фирмой или между участниками какой-либо сделки. К внутренним относят акты, накладные или авансы, а к внешним – счета, договоры. |

| Методы оформления | Распространенные формы или специально оформленные под какой-то случай бланки. |

Подтверждение выполнения договора поставки

Основным документом, закрывающим договор поставки товаров, материалов, сырья или любого другого имущества, является накладная.

Юридическую силу имеют только оригиналы документов. Поэтому даже если в какой-то промежуточный период, в силу определенных обстоятельств, была принята копия накладной, все равно под бухгалтерские регистры должен быть подложен оригинал. Изменить это не в силах даже оговорка в договоре.

Когда нужно составлять

Вся процедура оформления происходит уже при совершении операции, перед ее окончанием. Подписание происходит в тот момент, когда она уже совершена и есть какое-либо подтверждение.

Что касается хранения, то срок составляет 5 лет, за все это время, до уничтожения документов, налоговая организация имеет полное право проверить наличие и правильность оформления документов у обеих сторон, в случае несоответствия та или иная сторона получит административное наказание, а при наличии более серьезных нарушений – уголовное.

Разделение документов происходит по их общему назначению:

| Бухгалтерские | Все документы, касающиеся учета финансов в компании, произведенных денежных операций (расчеты, счета и т.д.). |

| Оправдательные | Те документы, которые смогут подтвердить то, что сделка была совершена, все оформлено по правилам (накладные, письменные требования и т.д.). |

| Организационные или распорядительные | К ним относят бумаги, которые регулируют денежные отношения внутри компании, к таким относят: платежные поручения, приказы о повышении заработной платы и т.д. |

Помимо этого, есть еще несколько критериев по которым можно разделить документы:

| По объему | Это либо первичные, либо сводные. Под сводными имеется в виду перечень первичных документов. |

| По количеству операций | Здесь тоже просто, либо это разовые, либо накопительные. |

| Место применения | Между фирмой или между участниками какой-либо сделки. К внутренним относят акты, накладные или авансы, а к внешним – счета, договоры. |

| Методы оформления | Распространенные формы или специально оформленные под какой-то случай бланки. |

Виды первичных документов

Что входит в этот класс бумаг? Все отчеты о любой финансовой деятельности. По признакам и характеристикам формы первичных документов разделяют: По назначению:

- распорядительные (поручения);

- выполняющие (ведомости).

По способу заполнения:

- комбинированные (отчет об авансе);

- строгие (талоны или билеты).

По объему:

- первичные (кассовые ордеры);

- сводные (ведомости о расходах).

По виду операций:

- разовые (отчеты);

- накопительные (лимитно-заборные карты).

По месту составления:

- внутренние (накладные или отчеты об авансе);

- внешние (счета поставщиков, требования по платежам).

Они могут быть типовыми (регистрация операций) или специализированными (при проведении узкоспециализированных сделок).

Что относится к первичным документам? Их перечень таков:

- выписки из банка и кассы;

- платежные поручения;

- отчеты об авансе (с приложенными квитанциями из гостиниц, проездных, чеков на канцтовары и пр.);

- товарные чеки;

- накладные;

- счета;

- учеты рабочего времени;

- ведомости.

Все эти формуляры использует любое предприятие, которое осуществляет какую-либо финансовую деятельность.

Табель учета рабочего времени

Это интересно! Что такое рейдерский захват?

Если документы отсутствуют

Сделка считается оформленной и полноценной по всем пунктам, только когда при ней присутствуют закрывающие документы. Хотя иногда может возникнуть случай, что документы были утеряны или же некорректно составлены из-за халатности работников бухгалтерии. Это может очень дурно сказаться не только на репутации фирмы, но и здорово ударить по кошельку владельца, если во время проверки налоговой фирмы и других контролирующих органов расходы были включены в декларацию, но не были подтверждены документально.

Такая оплошность может повлечь за собой массу негативных последствий. Одна из них: доначисление налогов. В результате всего этого снижается налог на прибыль и его приходится доплачивать, включая все пени и проценты.

Помимо всего прочего, вас могут также наказать и за отсутствие самих документов.

Чтобы всего этого не произошло, настоятельно советуем вам тщательнейшим образом отслеживать все обороты документации предприятия, особое внимание уделяя закрывающим документам. Возможно, потребуется нанять отдельного человека, которому вы доверяете и квалификация которого позволяет ему на высшем уровне проводить все операции проверок

https://youtube.com/watch?v=CzPyU2BMaEA

Как настроить в программе отчеты по проблемным первичным документам

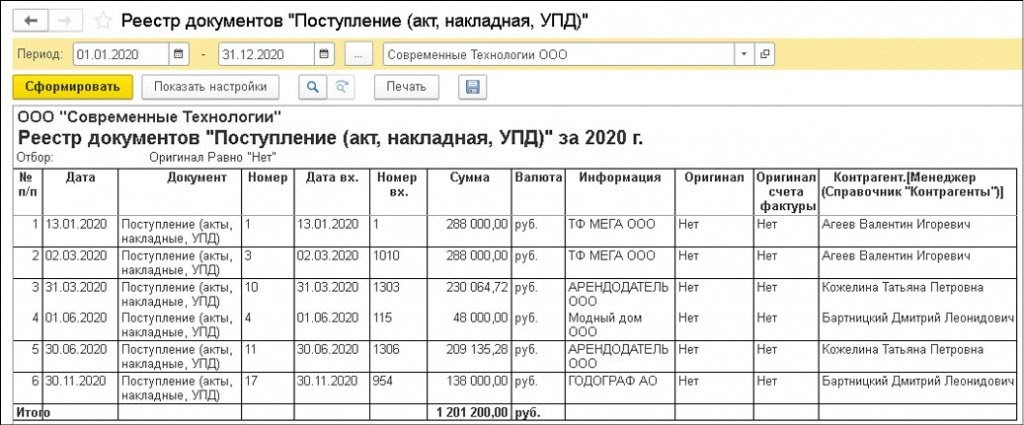

Когда пользователь привяжет к каждому контрагенту конкретного ответственного сотрудника, можно создавать отчеты по проблемной первичной документации. К примеру, этот момент относится к документам, по которым не поступили оригиналы или которые оформлены с нарушением требований законодательства. В сформированном отчете будут указываться сотрудники, которые несут ответственность за работу с конкретным контрагентом.

Чтобы создать список, нужно зайти в перечень документов на поступление через раздел «Покупки», потом «Поступление (акты, накладные, УПД)». Далее нужно нажать команду «Еще» и затем «Настроить список».

Когда откроется форма настроек, во вкладке «Отбор» пользователь ставит отбор по документам, по которым нет оригиналов:

- левая часть — выбирается графа «Оригинал» и нажимается кнопка «Выбрать»;

- правая часть — в появившейся строке в графе «Вид сравнения» ставится значение «Равно», в графе «Значение» указывается «Нет».

Во вкладке «Группировка» с левой стороны формы нужно в доступных полях выбрать графу «Контрагент», раскрыть реквизиты через щелчок мышью по пиктограмме «+», а далее выбрать реквизит «Менеджер». При нажатии кнопки «Завершить редактирование» производится возврат в перечень документов на поступление. И в этом случае список группируется по контрагентам, по которым нет оригиналов первички.

Для сохранения этих настроек нужно выбрать команду «Еще», а потом — «Сохранить настройки».

Для печати отчета выделяется любая строка с документом на поступление и нажимается кнопка «Печать» и далее «Реестр документов».

Важно! Команда на печать не выполняется, если выделять строку с дополнительным реквизитом (менеджером).

Список документов на поступление, по которым нет оригиналов, сформируется с даты документа, который пользователь выделил курсором. Интервал заполнения отчета можно поменять в командной строке. Дополнительно произвести настройку печатной формы отчета можно при нажатии «Показать настройки».

В настройках во вкладке «Оформление» устанавливаются флажки по требуемым показателям. Именно они будут указаны в печатной форме отчете. Создать ее можно по кнопке «Сформировать».

Поможем с 1С всегда! Бесплатная Линия консультации 24/7

Решим любые ваши вопросы по работе в 1С. Проконсультируем по телефону, почте, через сервис 1С-Коннект 24 часа в сутки / 7 дней в неделю / 20 минут в день.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

План счетов бухучета в 2021 году

Новые сроки уплаты НДС в 2021 году

Кто может не выписывать счёт-фактуру

В зависимости от выбранного ИП порядка налогообложения уплата НДС может быть не предусмотрена, соответственно объективно возникает вопрос о необходимости выставления счетов-фактур тем, кто освобождён от «оброка».

Согласно Налоговому кодексу РФ налог не оплачивают:

- работающие в сфере розничной торговли;

- занятые в общественном питании;

- предоставляющие услуги только за наличный расчёт;

- работающие на рынке ценных бумаг и реализующие акции и облигации;

- осуществляющие продажу товаров потребителям, которые используют льготные налоговые режимы.

Подробно указано в статьях 168 и 169 Налогового кодекса, которые отражают нюансы в зависимости от выбранной системы налогообложения.

На особом режиме оплата налога не производится, что находит отражение в предоставляемой отчётности. К специальным режимам относятся УСН, ЕНВД, ЕСХН.

Однако согласно пунктам 11 и 26 статьи 346 ИП могут формировать и выставлять счета-фактуры без указания суммы налога на добавленную стоимость.

«Закрывающими» документами без счёта-фактуры являются товарная накладная или акт приёма-передачи товаров (услуг).

При некорректном формировании счёта-фактуры, а именно указав в нём НДС, если ИП не является плательщиком налога, необходимо будет произвести его уплату и отчитаться в ИФНС.

Для чего нужны закрывающие документы

Для того чтобы сделка юридически считалась завершенной, а не только оплаченной, должно быть подтверждение этого факта в письменном виде. Для этого и существуют различные закрывающие документы.

Бухгалтерия каждого предприятия требует строгого учета операций и наличия всех бумаг по ним. Если перечислены деньги за товар либо услугу, то у бухгалтера должен быть документ о том, что предприятие получило их. И наоборот, фирма-контрагент такими же документами закрывает у себя операцию по приходу средств и подтверждает, за что именно ей заплатили эту сумму.

Для разного типа сделок существуют различные договоры, а также бумаги, которые подтверждают их выполнение. Что такое закрывающие документы, по каждому из них рассмотрим далее.

Образцы заполнения

Каждый первичный формуляр заполняется аккуратно и по всем правилам. Выделяют счета и платежные документы, первые – это формуляры, подтверждающие готовность покупателя совершить сделку с продавцом, а вторые – отражающие выполнение обязательств сторонами. Формы первичных документов заполняются по образцу следующим образом:

Товарный чек – подтверждение заключения сделки между покупателем и продавцом относительно приобретения товара или услуги. Обычно предприятия формируют его самостоятельно, но обязательно указывают:

- название;

- данные об организации;

- вид сделки;

- натуральный и финансовый эквивалент операции;

- дата составления;

- персональные данные ответственных лиц и их подписи.

Товарный чек

Товарная накладная – это полный список товаров, которые передаются покупателю. В ней прописывают:

- данные грузоотправителя и получателя (наименование, юр. адрес, телефон и реквизиты);

- вид деятельности по ОКДП для продавца;

- данные поставщика и плательщика (аналогично с грузополучателем и отправителем);

- номер и дата договора;

- данные перевозчика (если используются его услуги).

Товарная накладная

Платежное поручение – бумага, которая направляется в банк от плательщика с поручением выплатить определенную сумму средств получателю на его счета. В ней содержится:

- сумма;

- наименование предприятия (его ИНН, расчетный счет и КПП);

- ФИО плательщика и его банк;

- банк получателя и его счет;

- назначение платежа;

- дата оформления;

- подписи.

Платежное поручение

Это интересно! Что это по ГК РФ: недействительные, оспоримые и ничтожные сделки

Счета-фактура – форма, которая выписывается продавцом своему покупателю после совершения продажи товара или услуги и является основой для возмещения налога на прибыль. В ней прописывают:

- данные покупателя и налогоплательщика (наименование, адрес и ИНН);

- информация об отправителе и получателе;

- названия товаров, их количество, стоимость и цена;

- итоговая цена за акциз;

- налоговая ставка;

- место производства;

- номер декларации.

Платежное требование – расчетная форма с требованием взыскателя денежных средств с должника и о перечислении указанной суммы на приведенный счет в качестве выплаты долга. В нем указывается:

- дата составления;

- сумма долга;

- условия оплаты;

- наименование предприятия и его расчетный счет с указанием финансового учреждения;

- банк плательщика;

- ФИО плательщика;

- назначение платежа.

Образцы заполнения всех форм можно найти в налоговой инспекции или в Сети. Весьма удобно использовать единый шаблон для каждого типа документов для экономии времени и минимизации ошибок.

Платежное требование

Как наличие первичных документов влияет на налоги и дивиденды

Немного аббревиатур на всякий случай. УСН — упрощённая система налогообложения. ОСНО — общая система налогообложения. Те, кто её применяет, выставляют счета с НДС — налогом на добавленную стоимость.

ИП на УСН «доходы» и патенте — в этом случае первичные документы на налог не влияют

Для всех остальных это очень важно, потому что если документов нет, то налоги будут больше, а дивиденды заплатить не получится

ООО на УСН «доходы»: для расчёта налогов первичные документы тоже не важны, но они влияют на учёт и отчётность. Например, если у покупателя нет накладной, то считается, что поставщик должен деньги. В этом случае расходы покупателя не учитываются, а баланс получается недостоверный. Если он при этом ещё и убыточный, то выплатить дивиденды не получится. Про кредит тоже можно забыть: банк не одобрит, опытный специалист такой проблемный баланс увидит сразу. Для других систем налогообложения это тоже справедливо.

ООО на УСН «доходы минус расходы»: обычно, чем больше расходов подтверждено документально, тем меньше будет налог. Исключением является ситуация, когда расходы больше доходов. В этом случае отчётный период закрывается с убытком, но налог всё равно будет — 1 процент от доходов.

Спешим предостеречь тех, кто решит не запрашивать у поставщиков часть закрывающих документов, чтобы доходы и расходы были равны. Во-первых, не будем забывать про баланс, во-вторых, заплатить всё равно придётся. Закон требует сравнивать проценты от разницы доходов и расходов и 1 процент от доходов — и платить ту сумму, которая больше. Но даже если расходы объективно больше доходов и год получается убыточный, то собирать документы всё равно стоит — часть убытка можно перенести на следующий год. И уже в следующем году заплатить меньше налогов.

ООО и ИП на ОСНО: чем больше документов, тем лучше. Тут без вариантов, всё должно подтверждаться документально и в случае НДС, и в случае налога на прибыль. Кроме того, именно в данном случае налоговая чаще всего проводит встречные проверки, то есть сверяет список счетов-фактур, которые показали вы и ваш поставщик. Это происходит в автоматическом режиме. Расхождение находится просто, и если ваш поставщик не указал счёт-фактуру, который указали вы, то налоговая запросит этот документ у вас. Но если у вас его нет, то это проблема. Стоит приготовиться к неприятным вопросам и штрафам.