Форма ко-5. книга учета принятых и выданных кассиром денежных средств

Содержание:

- Кассовая книга заполняется от руки

- Как заполнить журнал по форме ТОРГ-18

- Кассовая книга: образец заполнения вручную и требования к заполнению

- Журнал учета документации

- Скачать Журнал прихода и расхода спирта

- О форме ТОРГ-18

- Журнал прихода и ухода сотрудников как способ контроля рабочего времени

- Отчет по отпускам для табеля

- Журнал ордер №1: образец бланка журнала ордера no1, скачать бесплатно пример, форма, как заполнить

- Книги

- Какие документы есть еще:

- Образец документа:

- Обязательно ли вести для учета ПКО и РКО?

- Как нужно вести журнал

- Правила заполнения документа

- Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.8.246, 3.1.10, 3.1.13, 3.1.14.237, 3.1.14.369, 3.1.16.108, 3.1.14.468, 3.1.14.555, 3.1.18.151, 3.1.18.189)

Кассовая книга заполняется от руки

Перед началом работы с кассовой книгой ее листы надо пронумеровать и прошнуровать. Количество листов указывается на последней странице кассовой книги и заверяется подписями главного бухгалтера и руководителя организации и печатью организации.

Записи в книге надо делать чернилами или шариковой ручкой.

Каждый лист книги состоит из двух одинаковых частей (экземпляров):

-

первая всегда остается в книге;

-

вторая — отрывная.

Алгоритм заполнения кассовой книги следующий:

1. В начале смены кассир, то есть работник, в должностные обязанности которого входит ведение кассовых операций:

-

по пунктирной линии (линии отреза) подгибает отрывную часть листа под первую и вкладывает между ними копировальную бумагу;

-

указывает дату и сумму остатка наличных на начало дня, которая всегда равна остатку на конец предыдущего рабочего дня, в котором проводились кассовые операции.

2. В течение дня кассир построчно вносит в кассовую книгу записи о каждом приходно-расходном ордере (ПКО) и расходно-кассовом ордере (РКО), оформляемые на полученные и выданные наличные деньги соответственно.

Строка «Перенос» кассовой книги с общей суммой принятых и выданных к этому моменту наличных заполняется:

-

или в конце смены;

-

или когда одной страницы листа не хватило для записей за смену.

Если одного листа книги не хватило для всех записей за смену, записи вносятся в следующий лист, в котором в строке «Касса за» указывается та же дата.

3. В конце смены кассир:

-

подсчитывает и указывает в кассовой книге общую сумму полученных и выданных денег (обороты по кассе) и остаток наличных на конец дня. При этом сумму, предназначенную для выдачи зарплаты по платежной или расчетно-платежной ведомости, указывает дополнительно в строке «в том числе на заработную плату, выплаты социального характера и стипендии»;

-

ставит в кассовой книге свою подпись и указывает фамилию и инициалы.

4. После этого кассир передает кассовую книгу вместе с полученными за день ПКО и РКО бухгалтеру или главному бухгалтеру.

5. Бухгалтер, сверив записи в кассовой книге с данными ПКО и РКО:

-

указывает в кассовой книге прописью общее количество полученных ПКО и общее количество полученных РКО и расписывается;

-

возвращает книгу кассиру, оставляя себе ПКО, РКО и отрывную часть листа кассовой книги.

При этом, если в течение рабочего дня кассовые операции не проводились, записи в кассовую книгу не вносятся.

Как заполнить журнал по форме ТОРГ-18

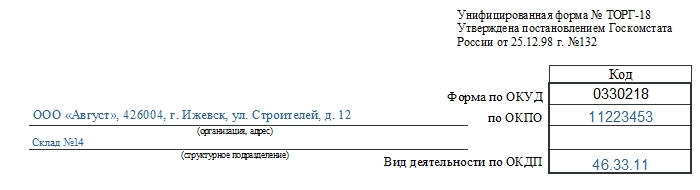

На титульном листе указывают такие данные:

- Название компании или предприятия, адрес, код по ОКПО.

- Структурное подразделение, ведущее журнал.

- Код вида деятельности фирмы.

- Год ведения журнала. Отчетным периодом также может быть квартал, месяц, декада.

- Должность и ФИО работника, ответственного за ведение журнала.

В основной части журнала необходимо указать наименование товара и единицы измерения. Также нужно заполнять таблицу по мере движения товаров на складе. Что нужно вписать:

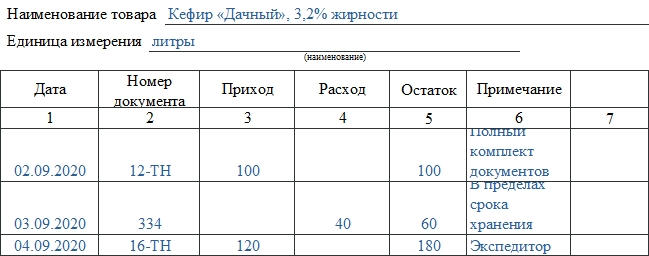

- Дату, когда была совершена операция по приходу/расходу.

- Номер документа, обосновывающего осуществление операции.

- Приход и расход товара. Здесь нужно указать количество в тех единицах измерения, которые отметили в верху страницы.

- Остаток товара после произведенной операции.

- Примечание.

В графе «7» таблицы можно написать комментарий. К примеру, указать на какие-либо особенности, которые повлияли на массу товара.

Кассовая книга: образец заполнения вручную и требования к заполнению

Ведение кассовой книги в 2020 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения кассовой книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе кассовой книги нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре кассовой книги. Все записи о РКО и ПКО вносятся построчно в соответсвующие графы, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент. Следующий лист кассовой книги начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист кассовой книги за день выглядит так:

Журнал учета документации

Журнал учета документации представляет собой реестр. Нужен он для облегчения учета бумаг с разным предназначением и сроками. Все документы, используемые в компании, должны регистрироваться. Под регистрацией и понимается внесение сведений о бумагах в реестр. В журнале отражается эта информация о документе:

- Факт составления бумаги.

- Передача документа в исполнение.

Для идентификации каждой бумаге присваивается регистрационный номер. Использование его обязательно.

Журнал учета документации наделяется этими функциями:

- Контроль над выполнением задачи, под которую формировался документ.

- Анализ имеющихся бумаг.

- Отчетная работа.

В журнал вносятся сведения не обо всех документах. В частности, не регистрируются рекламные и информационные печатные издания. К таким изданиям относятся газеты, журналы, телеграммы с поздравлениями, прейскуранты и тому подобное.

Различают виды документов, которые подлежат регистрации. В частности, различают входящие и исходящие бумаги. Входящие регистрируются только после подготовки. Она включает в себя просмотр, обработку и распределение.

Скачать Журнал прихода и расхода спирта

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

ЖУРНАЛ

прихода и расхода спирта

по _____________________________

(наименование подразделения)

материально ответственный ____________________________________________

(Ф.И.О.)

+--------------------------------------------------------------------+

¦ ¦ Получение спирта ¦ Расход спирта ¦

+---+----------------------------+-----------------------------------¦

¦No.¦Дата ¦ No. ¦Ед. ¦При-¦ На ¦Кому ¦Кол-во¦Подпись ¦Подпись¦Оста-¦

¦п/п¦ ¦требо-¦изм.¦ход,¦какие¦выдан¦выдан-¦получив-¦рук-ля ¦ ток ¦ ¦

¦ ¦ ¦вания ¦ ¦кол-¦цели ¦ ¦ ного ¦ шего ¦ подр. ¦спир-¦

¦ ¦ ¦ ¦ ¦ во ¦ ¦ ¦ ¦ ¦ ¦ та ¦

+---+-----+------+----+----+-----+-----+------+--------+-------+-----¦

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦

+---+-----+------+----+----+-----+-----+------+--------+-------+-----¦

¦ ¦ ¦ ¦ ¦ Спирт ______________________ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ наименование, крепость ¦ ¦ ¦

+---+-----+------+----+----+-----+-----+------+--------+-------+-----¦

¦ 1.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----+------+----+----+-----+-----+------+--------+-------+-----¦

¦ 2.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----+------+----+----+-----+-----+------+--------+-------+-----¦

¦ 3.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----+------+----+----+-----+-----+------+--------+-------+-----¦

¦ 4.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----+------+----+----+-----+-----+------+--------+-------+-----¦

¦ ¦Итого¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦за __¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------------------------------------------------------------------+

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Бухгалтерская отчётность, бухгалтерский учет: образцы (Полный перечень документов)

- Поиск по фразе «Бухгалтерская отчётность, бухгалтерский учет» по всему сайту

- «Журнал прихода и расхода спирта».pdf

Документы, которые также Вас могут заинтересовать:

- Ежемесячный сводный отчет по перечисленным суммам страховых взносов, платежей, финансовых санкций в территориальный фонд и страховых взносов, финансовых санкций в федеральный фонд обязательного медицинского страхования. Форма № есо (приказ ФФОМ

- Ежемесячный отчет о совершенных конверсионных операциях и об операциях по счетам типа «с» (инструкция ЦБ РФ от 26.07.96 № 45)

- Ежедневная расшифровка отдельных балансовых счетов для расчета обязательных резервов, депонируемых кредитной организацией в банке России (приказ ЦБ РФ от 30.03.96 № 02-77)

- Ежедневная расшифровка к балансовому счету № 812 (код обозначения 8121) для расчета обязательных резервов, депонируемых кредитной организацией в банке России (приказ ЦБ РФ от 30.03.96 № 02-77)

- Ежедневная расшифровка к балансовому счету № 079 (код обозначения 0792), принимаемая в расчет обязательных резервов, депонируемых кредитной организацией в банке России. Гарантии, подтвержденные в иностранных банках (отдельные лицевые счета бала

-

Ежедневная расшифровка к балансовому

счету № 079 (код обозначения 0792)

- Государственная налоговая служба Российской Федерации письмо от 19 октября 1994 года № нп-6-10-39 отчет по труду (форма № 1-т, годовая, утв. Постановлением Госкомстата России от 15 июня 1994 г. № 68)

-

Главная книга. Счет «товары»

- Выписка из письма Министерства финансов РФ от 28 июля 1995 г. № 81 о порядке отражения в бухгалтерском учете отдельных операций, связанных с введением в действие первой части Гражданского кодекса РФ

- Ведомость учета счетов, выставленных отделением иностранного юридического лица покупателям продукции (работ, услуг). Форма № 5-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

О форме ТОРГ-18

Данная форма для журнала учета движения товаров на складе была утверждена постановлением Госкомстата от 25 декабря от 1998 года № 132. Она была обязательной до конца 2012 года. С начала 2013 года форма носит рекомендательный характер. Теперь организации могут сами решать, какие формы первичных учетных документов им применять: унифицированные или самостоятельно разработанные. Можно изменять уже существующие унифицированные бланки.

При выборе использовать собственные формы компания должна учитывать, что первичный учетный документ должен содержать ряд обязательных реквизитов. Их перечень можно найти в п. 2 ст. 9 ФЗ от 6 декабря 2011 года № 402-ФЗ («Закон о бухгалтерском учете»). Также не нужно забывать об утверждении документов в учетной политике компании.

В принципе, форма ТОРГ-18 в настоящее время продолжает использоваться организациями. Она удобна в заполнении и привычна проверяющим органам.

Журнал прихода и ухода сотрудников как способ контроля рабочего времени

Уровень высокой дисциплины в коллективе обеспечивается максимальной занятостью работников в отведенное время для труда, исключением случаев решения в этот период личных проблем, прогулов и опозданий. В связи с этим готовится приказ о введение журнала учета рабочего времени. Данное требование – это не признак бюрократизма или прихоть нанимателя, оно предусмотрено законом.

Обязанность каждого члена коллектива – отмечаться при приходе и уходе с работы – должно быть внесено в ПВТР и строго исполняться. Данным приказом назначаются специалисты в головном офисе и в обособленных подразделениях, которым контроль за ежедневным и правильным заполнением документа включается в обязанности. На уровне администрации это направление курирует один из заместителей руководителя либо начальник кадровой службы.

Журнал необходим для осуществления контроля за сотрудниками

Форма документа

Установленной формы документа нет. Табличный вариант разрабатывается работодателем. В таблице обязательными являются следующие графы:

- ФИО работающего, временные рамки посещения работы (приход – уход);

- роспись, отработанные часы.

Полученная информация используется при составлении табеля или книги учета рабочего времени в процессе формирования оплаты труда и в случае наложения взысканий или увольнении сотрудника – за систематические опоздания и прогулы. Журнал и табель отличаются тем, что в первом случае фиксируется время начала и завершения работы по факту действия, а во втором – отработанные часы.

Книга заказывается в типографии или покупается. На титульном листе ставится ее номер в делопроизводстве, название, нумеруются страницы, прошиваются плотной нитью. Концы ее на обратной стороне приклеиваются пломбой из бумаги, где ставится дата, подпись. Журнал помещается в удобном доступном месте (вахта, приемная секретаря).

Не допускается небрежное ведение документа: исправления, записи задним числом, карандашом, удаление страниц. За подобные факты при проверке специалисты наказываются в административном порядке.

Скачать excel файл можно ниже.

Дополнительно возможно внесение других граф: уход с работы, его причина, прогул, опоздание и т.д. Учет сверхурочного и ненормированного, сдельного и повременного труда, совместительства рекомендуется осуществлять отдельно.

Табель фиксирует количество отработанных часов

Способы ведения журнала

Мы подробно разобрались, как выполняется учет в традиционном варианте – на бумаге. В век интернета все большее распространение получает электронный документооборот. На крупных предприятиях с этой целью устанавливаются соответствующие программы.

В практике используется ПО, где необходимая информация вносится вручную.Это тоже уже вчерашний день. Все активнее внедряются автоматизированные системы, которые передают информацию прямо в бухгалтерию. Работник в этом случае отмечается на проходной электронным пропуском. Еще более совершенным способом учета является биометрический контроль. В данной ситуации пропуском становится отпечаток пальца. Единственный недостаток программного обеспечения – высокая стоимость.

Срок хранения книги зависит от ее содержания. Журнал со сведениями о работниках с 8-часовым рабочим днем, уничтожается после его окончания. В том случае, когда в него вносится информация, влияющая на начисление пенсии, документ хранится 75 лет.

Читайте далее:

Образец Журнала регистрации несчастных случаев на производстве

Образец журнала учета трудовых книжек

Журнал учета Трудовых договоров

Журнал учета проверок Индивидуальных предпринимателей

Образец Книги приказов по основной деятельности

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Журнал ордер №1: образец бланка журнала ордера no1, скачать бесплатно пример, форма, как заполнить

: 2 238

: 2 238

Журнально-ордерная форма счетоводства применяется в небольших компаниях и хозяйственных предприятиях и имеет широкое применение в программных продуктах.

Одной из таких форм учетного ведения является журнал ордер №1 (пример шаблона, правила составления и заполнения представлены ниже).

В настоящее время на его основе составляется множество программ для ведения бухучета на компьютере. Самой распространенной считается программа в 1С.

В заданном программном обеспечении, после введения в программу всей необходимой информации, ведение журнала осуществляется автоматически. Но в малых организациях в бухгалтерии по-прежнему пользуются бумажным видом журнально-ордерного учёта. Также составляется анкета права подписи бухгалтерских документов.

Всю имеющуюся информацию заносят в специальные таблицы. Но иногда и в этом случае не всегда ввод всей нужной информации производят вручную. Основным достоинством журнал-ордера является допустимость составлять порядок бумажных документов сразу по некоторому количеству классификаций, например, куда идет расход денег, и по последовательности.

Журнал-ордер имеет тип шахматный записи, что конечно способствует в дополнение контролировать заполнение Главной книги по всем правилам. В настоящее время журнал-ордер номер 1 не является документом для обязательного заполнения.

В связи с этим и используется журнально-ордерная форма 1 и вместе с ней- ведомость No1, она подшивается к ордеру. На практике это эдакая объединенная отчетность по расходу налички.

Подтип документа

Каждая деятельность имеет свой подтип такого документа: в строительстве пользуются журнал ордер 1с, в торговой сфере- журнал-ордер 1сн.

Система использования журнала-ордера №1 организовывается исходя из данных расходований платежей, а также кассового ордера и сведения кассира.

Время, которое числится в журнале-ордере no1, может охватывать от 1 дня до 1 года, то есть по сути каким угодно.

Дебет подсчитывается ведомостью 1, в журнале-ордере суммируют кредитацию.

Когда числа указываются за текущий день, то вверху ставят число, когда создался первичный документ номер, который был ему присвоен. Суммируют показатели по отдельности в столбик.

Посчитав каждую строчку, журнал заканчивается. Подытоживание записывается в угол документа, далее рассчитывается итог по остатку наличных средств-сальдо.

Следующий этап, журнал-ордер №1 нужно соединить с документацией, отраженной в нем. Если имеются лишние показатели по некоторым моментам (периодам), то они должны совпадать с сальдо, прописанному в отчете. Конечный результат обязан совпадать с показателями кредитный данных в основной книге.

Как заполнять журнал ордер номер 1

Образец бланка журнала ордера №1

- В начале бланка пишется информация о наименовании организации или предприятия. Указываются данные всех реквизитов предприятия. Помимо этого, в верху формы указывается размер периода, охватываемого журнал-ордером 1.

- Далее в таблице, содержащей информацию по всем действиям с наличными средствами, в первом столбце указывается нумерация проводимой проверки. Это должна быть дата, когда произведена операция, либо номер документа, числящийся в первично составленной документации. Предпоследняя строка – подытоживание всех расчетов, конечная колонка- «Итого». Туда нужно записывать сумму денежных средств, находящиеся в кассе.

- Последняя строка заполняется записями итогов по затрате средств.

- Расписываться в журнале должны главбух и директор организации.

Если в документе содержатся сведения, поступившие в течение дня, то остаток по приходу средств не пишется. В таком варианте первая строка несет данные, имеющегося остатка в утреннее время, последняя- по остатку на вечернее время.

Регистрация всей кассовой документации, выдача и получение наличных, а также создание всей отчетности, проводится по введённым законом пунктам.

Подытоживание за период нескольких дней/одного дня осуществляется по ходу расчёта всех сумм по схожим операциям. Эти операции прописываются в кассовой отчётности или в прикрепленных к ней бумагах.

Сальдо по наличке указывается только на начало и конец месяца. За весь полный месяц контроль осуществляется благодаря отчетам, предоставляемыми кассиром.

Ведомость №1

Журнал ордер №1 и ведомость номер 1 всегда взаимосвязаны; обычно ведомость крепится с тыльной стороны журнала.

Когда строчка наверху не имеет необходимого вам числа, его можно вписать собственноручно в любой пустой столбик.

Когда за один рабочий день проведено несколько операций по одному и тому же счету, тогда совместный итог по этим операциям записывается в конец, в последний столбец.

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Какие документы есть еще:

- Все документы из раздела «Банк»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Банк»:

- Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации. Унифицированная форма N КМ-7 (образец заполнения)

- Уведомление плательщика страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством об открытии (закрытии) банковского счета

- Товарный чек

- Расчет размера субсидии, предоставляемой субъекту малого и среднего предпринимательства, в том числе индивидуальному предпринимателю, из бюджета Мытищинского муниципального района на частичную компенсацию процентных ставок по кредитам, выданным им банками и иными кредитными организациями для приобретения основных и оборотных средств на осуществление предпринимательской деятельности

- Платежное поручение для дополнительного финансирования пенсии (образец заполнения)

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Образец документа:

Приложение 4 к Указанию Банка России от 16 июля 2010 года N 2481-У «О порядке ведения и оформления кредитными организациями кассового журнала по приходу 0401704 и кассового журнала по расходу 0401705»

-----------

¦ 0401705 ¦

-----------

_____________________

Составитель

КАССОВЫЙ ЖУРНАЛ ПО РАСХОДУ

__________________

Дата

Счет по учету кассы N ________________

---------------------------------------------------------------------------

¦ N кассового ¦ N N счетов¦ Шифр ¦ Сумма ¦ Символ по ¦Примечание ¦

¦ документа ¦ ¦ документа ¦ ¦статье расхода ¦ ¦

+-------------+-----------+-----------+-------+---------------+-----------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦

+-------------+-----------+-----------+-------+---------------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+-----------+-----------+-------+---------------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+-----------+-----------+-------+---------------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+-----------+-----------+-------+---------------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+-----------+-----------+-------+---------------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+-----------+-----------+-------+---------------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+-----------+-----------+-------+---------------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+-----------+-----------+-------+---------------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+-----------+-----------+-------+---------------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+-----------+-----------+-------+---------------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+-----------+-----------+-------+---------------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+-----------+-----------+-------+---------------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+-----------+-----------+-------+---------------+-----------+

¦Итого по расходу: ¦ ¦ ¦ ¦

--------------------------------------+-------+---------------+------------

Подписи

Обязательно ли вести для учета ПКО и РКО?

Потребность в регистрации и учете приходных и расходных кассовых ордеров часто бывает связана с необходимостью мониторинга соответствующих документов по времени.

Такая возможность нередко оказывается полезной при проверках, проводимых фискальным органом.

Что касается обязательности ведения журнала регистрации приходных и расходных кассовых ордеров, то такое нормативное требование действовало для хозяйствующих субъектов, работающих с денежной наличностью, до завершения 2011 года.

Данное предписание регламентировалось Порядком осуществления кассовых операций в РФ (пункт 21), утвержденным Центробанком РФ (№ 40 от 22.09.1993).

Впоследствии данный нормативный документ перестал действовать. Его заменило Положение Центробанка РФ, регламентирующее порядок совершения кассовых транзакций с банкнотами и монетой на территории РФ, утвержденное Центробанком РФ (№ 373-П от 12.10.2011) и вступившее с 01.01.2012 в силу.

В новом нормативном акте Банка России – Положении № 373-П от 12.10.2011 – уже отсутствует требование о необходимости ведения данного журнала.

В настоящее время следует придерживаться порядка кассовых транзакций, регламентированного Указанием ЦБ РФ под номером 3210-У от 11.03.2014.

Этот нормативный документ также не предусматривает обязательного ведения предприятиями (хозяйствующими субъектами) регистрационного журнала для кассовых ордеров.

Положением № 373-П (пункт 5.2) предусматривается необходимость отражения сведений о ПКО и РКО исключительно в кассовой книге.

Однако налоговая служба при проведении проверок зачастую требует у хозяйствующих субъектов предоставить для ревизии не только кассовые книги и прочие бумаги, имеющие отношение к ведению наличных операций, но и журнал регистрации и учета ПКО и РКО.

Таким образом, если компания регулярно и часто совершает операции с денежной наличностью в существенных объемах, ей все же рекомендуется вести этот регистрационный журнал.

Какой бланк нужно использовать?

Журнал регистрации, предназначенный для учета оформленных кассовых ордеров (ПКО и РКО), может вестись предприятием по унифицированной форме № КО-3, бланк которой целенаправленно разработан и регламентирован Госкомстатом РФ (Постановление № 88 от 18.08.1998).

Соответственно, хозяйствующий субъект может выбирать – либо применять регламентированную форму, либо разрабатывать для этого собственный журнал, ориентируясь, к примеру, на стандартный бланк.

Возможность подобного выбора предоставляется предприятию нормами действующего законодательства (имеется в виду ФЗ-402 – о бухучете).

Сводные регистры предприятия вправе разрабатывать субъект, ответственный в организации за бухучет, а утверждаются они распорядительными актами руководителя.

Как заполнить форму КО-3?

Стандартный бланк такого журнала представлен таблицей, состоящей из двух частей. По левой стороне отражаются сведения о ПКО, по правой стороне – о РКО.

Кассовые ордера фиксируются в регистрационном журнале с отображением следующих данных:

- сумма операции;

- дата проведения операции;

- номер, присвоенный ордеру при регистрации;

- примечание, краткое описание приходной/расходной операции.

Кроме того, на титульном листе указывается наименование организации, название структурного подразделения, регистрационный код предприятия, период учета, ответственный субъект (ФИО, должность).

Как нужно вести журнал

Порядковая нумерация документов в журнале должна строго соблюдаться

Регистр ведётся по стандартизированной форме № КО-3, утверждённой Постановлением Госкомстата РФ от 18.08.1998 № 88. Заполнять форму разрешено вручную или иметь в электронном виде. При ведении его последним способом обязательным условием является наличие в организации электронной подписи. Необходимо это для заверения данных, указанных в реестре.

Страницы подлежат обязательной нумерации. Регистр прошивается, на бумажной пломбе ставится печать и указывается общее количество страниц.

Какие документы должны фиксироваться в журнале

Вот список тех форм, которые подлежат отражению в регистре:

- приходные кассовые ордера;

- расходные кассовые ордера;

- заявления на выдачу денежных средств;

- расчётно-платёжные ведомости на выплату заработной платы;

- счета на оплату.

Каждый документ регистрируется сразу после поступления или выдачи.

Можно ли обходиться без него

Ведение такой формы с 1 июня 2014 года не является обязательным требованием проверяющих структур, так как не установлено Указанием о порядке ведения кассовых операций. Но, несомненно, создаёт удобство в работе и помогает в решении спорных вопросов внутри организации. А также может послужить доказательством, например, в суде.

Кто должен вести

По общему правилу тот, кто ведёт вышеуказанный документ, его и визирует

Заполнение формы возложено на бухгалтера или кассира, т. е. на того специалиста, который непосредственно занимается учётом денежных средств и имеет представление о том, как правильно ведётся эта книга.

При отсутствии таковых, например, у небольшого ИП, заполнением занимается непосредственно руководитель организации.

Как часто надо менять

Обычно срок работы с одним журналом разный. Он может составлять год, месяц или другой временной промежуток. Законодательно этот срок не указан. Определиться с выбором продолжительности ведения журнала поможет количество денежных операций, производимых на предприятии. После истечения срока использования заполненный журнал нужно хранить в течение 5 лет для последующего предоставления его проверяющим структурам.

Можно ли допускать ошибки

При работе с журналом ошибок быть не должно. Не допускаются также исправления или пропуск необходимых записей. В том случае, если будет выявлен факт неправильного ведения документов, лицо, выполняющее данную работу, может быть привлечено к административной ответственности. Для должностного лица сумма штрафа за такое нарушение составляет 4–5 тыс. рублей, для юридического лица — 40–50 тыс. рублей.

Правила заполнения документа

Заполнением Журнала занимается назначенное ответственное лицо. На титульном листе документа должны содержаться следующие данные:

- код ОКПО, присвоенный предприятию Росстатом;

- полное наименование фирмы;

- номер и название структурного подразделения (если кода не присвоено, то в данной строке ставится прочерк);

- точный период, на который заведен Журнал;

- ФИО и занимаемая сотрудником, ответственным за ведение документа, должность.

Как правильно заполнить журнал регистрации вводного инструктажа по охране труда? Пошаговое руководство содержится тут.

Последующие листы Книги имеют одинаковое оформление — на них напечатаны столбцы, которые заполняются следующим образом:

- в 1 указывается дата оформления приходного ордера;

- во 2 — номер документа;

- в 3 — точное количество оприходованных средств;

- в 4 — источник поступления денег, примечание;

- в 5 — дата, когда оформлен расходный ордер;

- в 6 — номер документа;

- в 7 — количество расходуемых средств;

- в 8 — примечание, указывающее кому предназначены денежные средства или на что они расходуются.

Пример заполнения журнала регистрации приходных и расходных кассовых документов.

Бланк и образец журнала регистрации приходных и расходных кассовых документов

Журнал регистрации приходных и расходных кассовых документов – образец заполнения можно скачать по этой ссылке. А вот здесь находится бланк документа.

Грамотное и правильное заполнение Журнала регистрации приходных и расходных кассовых документов позволит предприятию и самому ответственному за ведение документации лицу избежать крупных штрафов и административной ответственности, а также — упросить контроль за оборотом денежных средств и документации на предприятии.

Что такое журнал учета огнетушителей и как его правильно вести на предприятии – читайте в этой статье.

Электронный журнал в программе 1С 8.3

Как правильно вести журнал регистрации приходных и расходных кассовых документов в программе 1С 8.3, вы можете узнать в следующем видео:

Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.8.246, 3.1.10, 3.1.13, 3.1.14.237, 3.1.14.369, 3.1.16.108, 3.1.14.468, 3.1.14.555, 3.1.18.151, 3.1.18.189)

В расширении доработано заполнение регламентированного отчета «Расчет по страховым взносам»: при договорах ГПХ, облагаемых ФСС и ФСС НС — все разделы заполняются с учетом ГПХ (сотрудников и сумм начислений по ГПХ).

Для ЗУП.3.1.8/3.1.9 и 3.1.10 разные расширения.

06/04/2020: С 2020 года форма РСВ изменилась. Расширение для 3.1.10 содержит доработки отчета РСВ для формы 2017 и для формы 2020 года.

20/04/2020: добавлено расширение для ЗУП.3.1.13.151: Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.13.151 — для форм РСВ 2017 и 2020 года).

31/07/2020: добавлено расширение для ЗУП.3.1.14.129: Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.14.129 — для форм РСВ 2017 и 2020 года).

12/01/2021: добавлено расширение для ЗУП.3.1.14.369: Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.14.369 — для форм РСВ 2017 и 2020 года, также эта форма используется для отчета за 4 квартал 2020 и за 2021 год).

15/01/2021: добавлено расширение для ЗУП.3.1.16.108: Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.16.108 — для форм РСВ 2017 и 2020 года, также эта форма используется для отчета за 4 квартал 2020 и за 2021 год).

15/04/2021: добавлено расширение для ЗУП.3.1.14.468: Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.14.468 — для форм РСВ 2018, 2020, 2021 годов).

04/07/2021: добавлено расширение для ЗУП.3.1.14.555: Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.14.555 — для форм РСВ 2018, 2020, 2021 годов).

30/08/2021: добавлено расширение для ЗУП.3.1.18.151: Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.18.151 — для форм РСВ 2018, 2020, 2021 годов).

22/09/2021: добавлено расширение для ЗУП.3.1.18.189: Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.18.189 — для форм РСВ 2018, 2020, 2021 годов).

2 стартмани