Понятие альтернативных издержек производства

Содержание:

- Экономический выбор

- Формула и расчет альтернативной стоимости

- Для чего строят кривую производственных возможностей

- Как определить альтернативную стоимость выбора

- Альтернативная стоимость и структура капитала

- Как определить альтернативную стоимость

- Бухгалтерские издержки — виды

- Альтернативные издержки (стоимость) это

- Альтернативные издержки и экономическая теория

- Разберем чуть более сложную задачу

- Пример приведенной стоимости

- Как рассчитать альтернативные издержки?

- Будущая стоимость и приведенная (текущая) стоимость

Экономический выбор

В самом начале какой-либо деятельности, каждый задается вопросом: что производить? Как раз таки целью ставится альтернативная стоимость – это цена производства конкретного товара, измеренная с позиции уже упущенных возможностей занять наилучшие позиции на рынке из всех возможных видов производства, на которое потребуется столько же средств и ресурсов.

Для производства одного товара, мы пренебрегаем производством другого товара, поэтому за величину альтернативной стоимости часто принимают деньги.

Разница между бюджетом денежных затрат и альтернативной стоимостью

Существуют различия в понятии альтернативной стоимости и бюджета денежных затрат.

Например, бюджет денежных затрат – это когда мы пытаемся посчитать все статьи расходов на те или иные мероприятия, а альтернативная стоимость – это те жертвы, на которые мы идет при производстве того или иного товара.

Если, например, вы решили поступить в институт. Здесь бюджетом денежных затрат будут считаться из статей расходов на обучение: канцтовары, аренда жилья, оплата питания, транспорт и другие.

Альтернативной стоимостью будут считаться потерянные доходы за тот период, пока вы получали образование в институте.

Можно отметить тот факт, что различие этих двух понятий заключено в типе принятого по итогу решения.

Экономический выбор – это выбор самых наилучших условий из всех предложенных альтернативных решений, с помощью которых можно достичь максимального результата при минимальных затратах. Основной проблемой при таком выборе становится ограниченное количество ресурсов. Именно ценой такого выбора признается альтернативная стоимость.

Делая свой экономический выбор, вы столкнетесь с экономическими проблемами: что, как и для кого производить товар или услугу.

- Что производить: подразумевает вопрос о том, какой товар лучше выбрать для производства и определиться с количеством производства.

- Как производить: подразумевает вопрос о том, какие ресурсы и технологии применить при производстве товара.

- Для кого производить: подразумевает вопрос о том, кто будет пользоваться производимыми товарами.

Все эти вопросы возникают исходя из признания человека разумным, способным достигать всех максимальных результатов при минимальных расходах.

Формула и расчет альтернативной стоимости

Орроттупяту Состзнак равноFO-COжчере:FOзнак равноReturn on best foregone optionCOзнак равноReturn on chosen option\ begin {выровненный} & \ text {Альтернативная стоимость} = \ text {FO} – \ text {CO} \\ & \ textbf {где:} \\ & \ text {FO} = \ text {Возврат на лучший вариант } \\ & \ text {CO} = \ text {Возврат по выбранной опции} \ end {выровнен}Взаимодействие с другими людьмиАльтернативные стоимостьзнак равноFO-COгде:FOзнак равноВозврат на лучший вариантCOзнак равноВозврат на выбранный вариантВзаимодействие с другими людьми

Формула расчета альтернативной стоимости – это просто разница между ожидаемой доходностью каждого варианта. Допустим, у вас есть вариант A: инвестировать в фондовый рынок в надежде получить доход от прироста капитала. С другой стороны, вариант B: реинвестировать свои деньги обратно в бизнес, ожидая, что более новое оборудование повысит эффективность производства, что приведет к снижению операционных расходов и увеличению прибыли .

Предположим, что ожидаемая окупаемость инвестиций на фондовом рынке в следующем году составит 12 процентов, и ваша компания ожидает, что обновление оборудования принесет 10 процентов прибыли за тот же период. Альтернативная стоимость выбора оборудования на фондовом рынке составляет (12% – 10%), что равняется двум процентным пунктам. Другими словами, инвестируя в бизнес, вы упустите возможность получить более высокую прибыль.

Для чего строят кривую производственных возможностей

Экономический выбор и альтернативная стоимость – это термины, широко используемые для изучения экономической деятельности общества. Чтобы составлять прогнозы, определять направления деятельности производства (выпускать военную продукцию или товары для детей) ученые-экономисты применяют разные графические модели. Чтобы отразить проблему выбора, используют кривую производственных возможностей, она показывает объемы выпуска двух возможных благ, когда ресурсы используются в полном объеме, т.е. она показывает, какой максимальный объем товара Х будет выпущен при любом возможном количестве товара У и наоборот.

Прежде, чем рассмотреть, как ее строить, нужно выяснить, что такое производственные возможности – источники, позволяющие производить экономические блага, когда все ресурсы используются в полном объеме (есть нужное количество работников, необходимое оборудование, запасы).

Для построения КПВ используют следующие постоянные:

- Производится только два блага;

- Качество и количество используемых ресурсов постоянно и не меняется;

- Порядок производства не меняется;

- Сырье применяется рационально (нет простоев, поломки оборудования, брака).

Для производства кривая производственных возможностей имеет важное значение. Все точки на ней считаются эффективными, так как для роста производства одного товара нужно сократить выпуск другого

Для понимания того, как строится КПВ, рассмотрим еще один пример. Предположим, что государство имеет ограниченные ресурсы, которые позволяют производить только пшеницу (продукт А) или военную технику (продукт В). На кривой отмечены точки А, В, С, показывающие результативность применения имеющегося сырья. Точка Х показывает неэффективное использование, а У – это цель, которую государство достичь не может из-за ограниченности ресурсов.

Из графика понятно, что для производства пшеницы, государству придется сократить выпуск военной техники, а освободившиеся ресурсы направить на выращивание пшеницы (А). Когда государство увеличивает производство военной техники, то снижает выращивание пшеницы (В, С). При перемещении из А в точку В, производство военной техники увеличивается больше, чем сокращается производство пшеницы. При перемещении из точки B к точке С, изготовление техники увеличивается меньше, чем сокращается выращивание пшеницы. Все точки на графике показывают эффективное использование имеющихся запасов в стране. На основе этого графика государство должно выбрать необходимое ему количество производимых товаров обеих групп.

Теперь рассмотрим красные точки на графике. Точка Х означает, что государство не полностью использует возможности, и производит товаров меньше, чем могло бы. Чтобы достичь точки У, стране нужно использовать передовые технологии или повысить резервы. В таком случае, государство сможет улучшить уровень оснащения производства и увеличить выпуск продукции.

При изучении возможностей производства нужно знать, что такое альтернативная стоимость ресурсов, которая показывает на сколько нужно снизить выпуск товара, чтобы сэкономленные ресурсы направить на изготовление другого.

Примеры, раскрывающие понятие альтернативная стоимость ресурсов:

- Стоимость рабочего дня человека;

- Выбранная профессия или ВУЗ для поступления;

- Сфера деятельности предпринимателя.

Выбор и альтернативная стоимость – важнейшие понятия в экономике, они используются, чтобы изучать хозяйственные действия людей, для сравнения затрат и выгод.

Как определить альтернативную стоимость выбора

Для оценки альтернативной стоимости используют различные обозначения. Денежное выражение показателя рассчитывается по формуле

Утраченные шансы + размер явных издержек.

Например, выпускник школы должен сделать выбор – отправиться на обучение в университет или пойти работать. Он останавливается на образовании. Тогда посчитать коэффициент альтернативных затрат не составляет труда. К явным расходам на обучение в университете нужно прибавить заработную плату, от которой выпускник отказался в пользу образования. Стоимость образования – это издержка, заработная плата – утраченный шанс.

Альтернатива – это рациональный выбор человека, который делается осознанно. Он опирается на два принципа:

- максимум – человек стремится получить как можно больше выгоды, при этом он использует ограниченный ресурс, который есть в наличии;

- минимум – минимизировав расходы, предприниматель добивается поставленной цели.

Рациональный выбор – это заранее продуманная альтернатива, которая позволит человеку получить желаемое при минимальных расходах. С проблемой выбора сталкиваются все предприятия, все граждане, страны. Например:

- В быту необходимо рационально рассчитать семейный бюджет. Для этого следует выбрать между покупкой телевизора или приобретением стиральной машины.

- Компания сталкивается с проблемой: увеличить количество сотрудников или перевести часть людей на удаленную работу, чтобы сократить расходы на аренду помещения и прочие затраты.

- Правительство стран регулярно сталкивается с выбором – повысить расходы на науку, промышленность, оборону или направить деньги в другие сферы.

Альтернативная стоимость и структура капитала

Анализ альтернативных затрат также играет решающую роль в определении структуры капитала бизнеса .

Фирма несет расходы на выпуск как долгового, так и акционерного капитала, чтобы компенсировать кредиторам и акционерам риск инвестиций, но каждый из них также несет альтернативные издержки. Например, средства, используемые для выплат по ссудам, нельзя инвестировать в акции или облигации, которые предлагают потенциальный инвестиционный доход. Компания должна решить , принесет ли расширение, вызванное мощью долга , большую прибыль, чем она могла бы получить за счет инвестиций. Фирма пытается взвесить затраты и выгоды от выпуска долговых обязательств и акций, включая как денежные, так и немонетарные соображения, чтобы достичь оптимального баланса, который минимизирует альтернативные издержки. Поскольку альтернативные издержки являются перспективным соображением, фактическая норма прибыли для обоих вариантов сегодня неизвестна, что делает такую оценку на практике сложной.

Предположим, что компания в приведенном выше примере отказывается от нового оборудования и вместо этого инвестирует в фондовый рынок. Если выбранные ценные бумаги снизятся в цене, компания может в конечном итоге потерять деньги, а не получить ожидаемую 12-процентную прибыль.

Для простоты предположим, что доходность инвестиций составляет 0%, что означает, что компания получает именно то, что вложила. Альтернативные издержки выбора этого варианта составляют 10% – 0% или 10%. Также возможно, что если бы компания выбрала новое оборудование, это не отразилось бы на эффективности производства, а прибыль оставалась бы стабильной. Альтернативные издержки выбора этого варианта тогда составляют 12%, а не ожидаемые 2%.

Важно сравнить варианты инвестирования с аналогичным риском. Сравнение казначейских векселей , которые практически не сопряжены с риском, с инвестициями в высоко волатильные акции может привести к неверным расчетам

Оба варианта могли предполагать доходность 5%, но правительство США поддерживает норму доходности казначейских векселей, в то время как на фондовом рынке такой гарантии нет. Хотя альтернативная стоимость любого из вариантов составляет 0 процентов, казначейские векселя являются более безопасной ставкой, если учесть относительный риск каждой инвестиции.

Как определить альтернативную стоимость

Чтобы отслеживать, сколько товаров B будет стоить для производства товара A, создается таблица. Например:

Получается что-то вроде следующей таблицы:

| Гектаров | ветры | 15 | 10 | 5 | ветры |

| Картофель, т | ветры | 15 | 10 | 5 | |

| Пшеница, т | 3.3 | 6,66 | 9.9 | 13,3 |

То есть альтернативная стоимость 20 тонн картофеля — 13,3 тонны пшеницы.

В то же время мы можем выразить нашу продукцию в денежном выражении. Пусть 1 тонна картофеля стоит 2 у.е., а пшеница — 3,2 у.е. На основе этой таблицы мы можем создать новую:

| Гектаров | ветры | 15 | 10 | 5 | ветры |

| Картофель, у и. | 40 | тридцать | ветры | 10 | |

| Пшеница, ты и. | 10,56 | 21.12 | 31,68 | 42,56 |

Из-за разницы в ценах в нашем примере выращивать пшеницу намного выгоднее. Есть только одно ограничение: в этих таблицах не учитываются сопутствующие факторы: рыночный спрос, производственные риски, сезонность. Поэтому на основании таких данных следует делать выводы отраслевым экспертам, которые могут грамотно оценить, при каком варианте будут небольшие убытки при более высокой прибыли.

Теперь обратимся к конкретным определениям каждого типа альтернативных издержек.

Альтернативная стоимость производства

Альтернативные издержки производства показывают, насколько необходимо сократить производство одного продукта, чтобы из сэкономленных материалов сделать другой продукт. Если мы посмотрим на приведенный выше пример: нужно сократить картофель на 5 тонн, чтобы получить 3,3 тонны зерна.

Альтернативная стоимость ресурсов

Альтернативная стоимость ресурсов — это почти такой же вариант, как и производство, только в более широком смысле.

И именно с учетом этих ресурсов рассчитывается альтернативная стоимость: альтернативная стоимость потраченных 10 часов, альтернативная стоимость открытого мероприятия, альтернативная стоимость поступления в то или иное учреждение.

Альтернативная стоимость затрат

Преимущественно инвестиционный срок. Он используется, когда необходимо рассчитать, в какой инвестиционный портфель выгоднее всего инвестировать. Возьмем пример:

Казалось бы, здесь все просто — выбираем второй вариант. Но в альтернативной стоимости затрат принято учитывать риски. А если учесть, что прибыль во втором случае будет с вероятностью 80%, то можно смело уменьшать доход на 20. И в итоге получается доход второго портфеля 9,6%, что уже ниже первого.

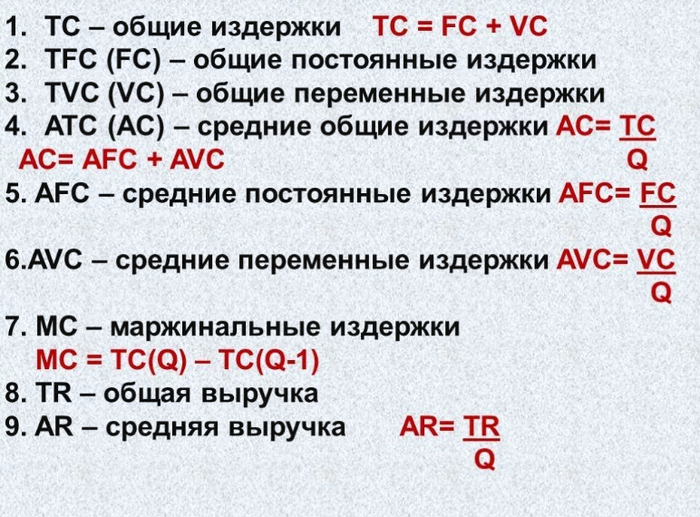

Бухгалтерские издержки — виды

Все бухгалтерские затраты традиционно делятся на постоянные и переменные.

В следующей таблице (табл.1) представлена классификация расходов по данному признаку.

Таблица 1. Классификация расходов

|

Постоянные |

Переменные |

|

|

Если же оборудование загружено на максимум, дальнейшее расширение деятельности приведет к закономерному росту не только переменных, но и постоянных расходов, так как придется арендовать новые помещения, покупать станки и т.д.По этой причине в бухгалтерском учете куда большее значение играет классификация расходов на прямые и косвенные. Под прямыми издержками понимаются все статьи расходов, которые можно сразу отнести на производство конкретной продукции, а косвенные затраты относятся к деятельности всей компании в целом.Например, если фирма занимается изготовлением мебели, ее бухгалтерские издержки можно классифицировать, как в предложенной ниже таблице (табл.2).

Таблица 2. Классификация бухгалтерских издержек

| Прямые | Косвенные |

|

|

Если компания выпускает один вид продукции, косвенные издержки без труда переносятся на себестоимость. Но когда предприятие имеет несколько цехов, где изготавливаются разные товары, они распределяются пропорционально прямым расходам или другому показателю, который закреплен в учетной политике.Пример. ООО “Брусок” имеет два цеха. В первом производятся обеденные столы, а во втором — кресла. Прямые расходы на изготовление этой продукции составляют 1 млн. руб. и 1,4 млн. руб. соответственно, а косвенные затраты по итогам месяца достигли 400 тыс. руб.В данном случае на себестоимость столов будет направлено 167 тыс. руб. — 400*(1/2,4) косвенных расходов, а на кресла потребуется отнести 233 тыс. руб. — 400*(1,4/2,4).

Альтернативные издержки (стоимость) это

Альтернативные издержки (Альтернативная стоимость, Издержки упущенной выгоды, Издержки альтернативных возможностей, Opportunity cost) — это упущенная выгода в результате выбора одного из альтернативных вариантов использования ресурсов, подразумевающая отказ от остальных вариантов. Если вариантов много, то можно сравнивать с максимальным или между собой. Второе обычно применяется в случаях, когда положительный эффект проявляется не только в деньгах или товарах. Например, одноразовый или постоянные заказы.

Чаще всего речь идет о прибыли или доходе (о денежном представлении). Тем не менее, альтернативная стоимость может выражаться в натуральном виде (например, количестве товаров) или времени.

Если говорить простыми словами, то издержки упущенной выгоды — это нечто, от чего вы отказываетесь в пользу чего-то иного. Например, вы пришли в магазин с определенной суммой денег и у вас выбор: можете взять мясо или рыбу. Для простоты, допустим, что мясо вдвое дороже рыбы. Если вы выберите мясо, то альтернативная стоимость будет равна 2 рыбам, а если выбираете рыбу, то для нее это половина мяса.

Если речь идет о деньгах, то альтернативные издержки считают как потерянную прибыль от отказа от иного варианта.

Пример с заказами. Допустим, если фрилансеру предлагают 15 проектов с разной ценой (минимальный 50 рублей, средний 100 рублей, максимальный 200 рублей), но успеть он может только один, то необходимость взяться за средней стоимости проект (например, 150 рублей) порождает упущенную выгоду в виде прибыли от самого выгодного (200 рублей). Простыми словами, это как всем знакомая фраза «чтобы сделать …, мне пришлось отказаться от …».

Пример с инвестициями. Допустим, вы хотите вложить деньги в некий финансовый инструмент с доходностью 15%. Его альтернативной стоимостью можно считать обычный депозит с 10%. Это означает, что для получения 15% пришлось отказаться от 10%, и так же то, что если вложения будут приносить меньший доход, чем депозит, то подобные вложения неэффективны.

В общем случае, альтернативные издержки рассматриваются через кривую производственных возможностей и носят субъективный характер, но об этом в одном из следующих обзоров.

Альтернативные издержки и экономическая теория

Альтернативные издержки (АИ) можно представить формулой:

АИ = РЛ – Рв, где:

- РЛ – экономический результат лучшего из имеющихся вариантов действий;

- Рв – экономический результат выбранного действия.

Поясним на упрощенном примере. Пусть при поиске работы соискатель получил три предложения: первое — с перспективой дохода в 35000 рублей в месяц, второе – 45000 рублей в месяц, третье -40000 рублей в месяц. Бенчмарком здесь, очевидно, будет второе предложение. Его результат наиболее выгоден соискателю.

Если он выберет первый вариант, то АИ = 45000 — 35000= 10000 руб., если третий, то АИ = 45000 – 40000 = 5000 руб. Полученные цифры – упущенная выгода соискателя на должность, выраженная в денежном эквиваленте. При выборе второго варианта, очевидно, АИ окажутся равными нулю. При этом отрицательное значение АИ не имеет смысла, не существует.

Заметим, что приведенная модель учитывает не все факторы, определяющие выбор.

Так, помимо финансовых, для соискателя может быть важен временной критерий (чем короче дорога до офиса, тем больше ресурс свободного времени) и пр.

Схемы усложняются в зависимости от цели расчетов, их объемов, степени детализации данных. Если под экономическим агентом, индивидуумом, находящемся в ситуации выбора, понимать не отдельную личность, а хозяйствующий субъект, альтернативные издержки можно разделить на

- явные;

- неявные.

Первая группа – это по форме денежные АИ, т.е оплата труда, покупка ОС, ТМЦ, оплата услуг сторонних организаций. Они объединяют выплаты поставщикам факторов производства: рабочей силы, средств производства и т.д.

Вторая группа – это издержки ресурсов, имеющихся в самой фирме, не требующие оплаты:

- недополученная в результате выбора прибыль;

- величина дохода от вложений в ценные бумаги, которые не были осуществлены;

- уровень нормальной прибыли, падение которого может заставить предпринимателя уйти из определенного сегмента рынка;

- недополученная сумма арендных платежей в результате решения не сдавать в аренду землю или сдавать ее другому партнеру, предложившему меньшую арендную плату и пр.

Разберем чуть более сложную задачу

Даны затраты времени на 1 тонну производимой продукции

| Затраты в часах на тонну | Швеция | Португалия |

|---|---|---|

| Сыр | 20 | 40 |

| Вино | 100 | 25 |

Необходимо определить абсолютные и сравнительные преимущества.

Решение:

Вспомним, что абсолютное преимущество это способность производить больше продукции при одинаковых затратах ресурсов, или же способность иметь меньшие затраты ресурсов на одинаковое количество производимой продукции. Для нашей задачи воспользуемся второй частью определения. Затраченное время можно воспринимать как ресурс. Поскольку затраты времени на одинаковое количество сыра (1 тонна) меньше в Швеции, она имеет абсолютное преимущество в сыре. Аналогично, Португалия имеет абсолютное преимущество в вине.

Для определение сравнительного преимущества посчитаем, сколько товара может производить каждая страна в 1 час

| Количество тонн в час | Швеция | Португалия |

|---|---|---|

| Сыр | 1/20 | 1/40 |

| Вино | 1/100 | 1/25 |

Далее посчитаем в табличном виде альтернативные издержки каждого товара в каждой стране:

| Альтернативные издержки | Швеция | Португалия |

|---|---|---|

| Сыр | 20/100 | 40/25 |

| Вино | 100/20 | 25/40 |

Из таблицы видно, что наименьшие альтернативные издержки сыра имеет Швеция, а наименьшие альтернативные издержки в вине – Португалия. Следовательно, Швеция имеет сравнительное преимущество в сыре, а Португалия в вине.

Обобщим некоторые правила определения абсолютных и сравнительных преимуществ.

Правила:

- При сравнении двух экономик одна из них может иметь абсолютное преимущество как в одном товаре, так и в нескольких товарах, так и ни в одном.

- Если одна экономика имеет сравнительное преимущество в одном товара, то другая экономика обязательно имеет сравнительное преимущество в другом товаре.

- Если страны имеют одинаковые альтернативные издержки производства двух товаров, то ни одна из них не имеет сравнительного преимущества, и в этом случае их КПВ имеют одинаковый угол наклона. Только в этом случае разделение труда не имеет смысла.

Давид Рикардо первым указал на то, что выгода от торговли определяются не производительностью (абсолютным преимуществом), а относительными издержками производства товаров (относительным, или сравнительным преимуществом). Для того, чтобы эффективно торговать с другой страной, данной экономике не нужно иметь более высокую производительность в обмениваемом благе, а достаточно производить его с меньшими альтернативными издержками. Это имеет огромное практическое значение. Например, США производительнее Эквадора и в производстве программного обеспечения, и в выращивании бананов. Но это не означает, что США не будет торговать с Эквадором ни одним товаром. Поскольку альтернативные издержки бананов ниже в Эквадоре, он будет специализироваться на производстве бананов и торговать ими. США, напротив, имеет более низкие альтернативные издержки производства программного обеспечения, и будет торговать им. Таким образом, каждая страна торгует тем товаром, при производстве которого ресурсы используются наиболее оптимальным способом. Каждая экономика обнаруживает, что ей выгоднее специализировать на товаре с наименьшими альтернативными издержками и получать второй товар от другой экономики в процессе обмена, вместо того, чтобы самостоятельно производить второй товар.

Пример приведенной стоимости

Допустим, у вас есть выбор: получать 200 000 рублей сегодня и 3% годовых или 220 000 рублей через год. Какой вариант лучше?

- Используя формулу приведенной стоимости, расчет составит 220 000 рублей / (1 +. 03) 1 = 213 592 рублей

- PV = 213 592 рублей, или минимальная сумма, которую вам нужно будет заплатить сегодня, чтобы через год получить 220 000 рублей. Другими словами, если бы вам заплатили 200 000 рублей сегодня и исходя из процентной ставки 3%, этой суммы было бы недостаточно, чтобы дать вам 220 000 рублей через год.

- В качестве альтернативы вы можете рассчитать будущую стоимость 200 000 рублей сегодня через год: 200 000 x 1,03 = 206 000 рублей.

Приведенная стоимость обеспечивает основу для оценки справедливости любых будущих финансовых выгод или обязательств. Например, будущий возврат денежных средств, дисконтированный до приведенной стоимости, может стоить или не стоить потенциально более высокой покупной цены. Тот же финансовый расчет применяется к 0% финансированию при покупке автомобиля.

Выплата некоторого процента по более низкой цене может оказаться более выгодной для покупателя, чем уплата нулевого процента по более высокой цене. Выплата ипотеки сейчас в обмен на более низкие выплаты по ипотеке в будущем имеет смысл только в том случае, если приведенная стоимость будущих сбережений по ипотеке больше, чем выплаченные сегодня ипотечные выплаты.

Как рассчитать альтернативные издержки?

Как найти альтернативные издержки, поможет формула:

стоимость возможности = стоимость выбранной альтернативы – стоимость следующей лучшей альтернативы

Применяемые формулы

Для исчисления альтернативных издержек используется формула расчета, применяемая на производстве. Пример: Сотруднику компании в настоящее время нужно купить хотя бы 1 из 3 товаров – формальную юбку (500 рублей), пару сережек (70 рублей) и сумку из лакированной кожи (650 рублей) – но у нее недостаточно денег, чтобы купить все 3. После долгих раздумий сотрудница решает отказаться от сережек и кошелька и купить юбку, хотя тоже хотела сережки. Можно узнать ее альтернативную цену, если сотрудница купит юбку.

Решение: Количество экономических альтернатив = 3 (юбка за 500 рублей, серьги за 70 рублей и кошелек за 650 рублей)

Желаемая альтернатива = 500 руб. (юбка)

Следующая лучшая альтернатива = 70 руб. (серьги)

Теперь, применяя вышеупомянутую формулу альтернативной стоимости:

Стоимость возможности = 500 – 70 = 430

Это объясняет, как генерировать цифру альтернативных издержек достаточно ясно, и исправляет любые сомнения относительно численного представления этой концепции. Эта концепция, а также метод достижения математической фигуры для нее довольно просты. Как только логика, окружающая его, становится ясной, постижение ее сущности едва ли требует усилий.

Формула (нахождение неизвестного)

Будущая стоимость и приведенная (текущая) стоимость

Сравнение текущей стоимости (PV) с будущей стоимостью (FV) лучше всего иллюстрирует принцип временной стоимости денег и необходимость взимания или выплаты дополнительных процентных ставок, основанных на риске. Проще говоря, с течением времени деньги сегодня стоят больше, чем те же деньги завтра. Будущая стоимость может относиться к будущим денежным потокам от инвестирования сегодняшних денег или будущим платежам, необходимым для возврата денег, взятых сегодня в долг.

Будущая стоимость (FV) — это стоимость текущего актива на определенную дату в будущем, основанную на предполагаемых темпах роста. Уравнение FV предполагает постоянные темпы роста и единовременный авансовый платеж, который остается нетронутым на протяжении всего периода инвестирования. Расчет справедливой стоимости позволяет инвесторам с разной степенью точности прогнозировать сумму прибыли, которую можно получить от различных инвестиций.

Приведенная стоимость (PV) — это текущая стоимость будущей суммы денег или потока денежных средств при заданной норме прибыли. Приведенная стоимость принимает будущую стоимость и применяет ставку дисконтирования или процентную ставку, которая может быть получена в случае инвестирования. Будущая стоимость говорит вам, сколько будет стоить инвестиция в будущем, а текущая стоимость говорит вам, сколько вам нужно в сегодняшних рублях, чтобы заработать определенную сумму в будущем.