Бюджет движения денежных средств: алгоритм составления

Содержание:

- В чём отличия БДР и БДДС

- Функции бюджетирования

- Как создается система бюджетирования?

- Схема 4. Система сбалансированных показателей (ССП)

- БДР и БДДС. Настройка одновременного планирования

- БЮДЖЕТ ПРОДАЖ

- Этап 4. Считаем ЧДП и остатки денег на конец периода

- Обязательные элементы бюджетного регламента

- Где найти программу для бюджетирования + таблица Excel для скачивания

- Схема 8. Постановка бюджетирования

- Шаг 2. Определите набор бюджетов

- Шаг 1. Проработайте нормативно-справочную базу бюджета

- БДР строится без учета налога на добавленную стоимость (НДС).

- План-факт и факторный анализ по бюджету

- Итоговые отчетные формы бюджетов

В чём отличия БДР и БДДС

Эти 2 бюджета преследуют разные цели.

БДР создаётся для анализа эффективности деятельности компании, прогнозирования прибыли и управления затратами.

БДДС предназначен в первую очередь для исключения кассовых разрывов, для оценки потребности в заёмных средствах, планирования исполнения обязательств перед налоговой и поставщиками, оптимизации плана закупок, исходя из имеющихся средств.

Различны и методы их составления. БДР формируется по методу начисления, т.е. расходы и доходы отражаются в момент их фактического совершения. В то время как БДДС – по кассовому методу: данные в него попадают только после списания/поступления средств на счета или в кассу компании.

Функции бюджетирования

Бюджетирование может рассматриваться как оценка целей в денежном эквиваленте. Оно помогает принимать правильные финансовые решения. В организации бюджетирование выполняет следующие функции:

- Материальная оценка планов;

- Помощь в финансовом планировании;

- Мониторинг и контроль дефицитных ресурсов с помощью показателей производительности.

При более детальном анализе бюджетирования можно выделить его дополнительные функции

Прогнозирование

Прогнозирование — это расчет будущих финансовых событий.Это сложный процесс, требующий анализа большого числа переменных (рейтинги конкурентов, обновления законодательства и указы правительства, экономические перспективы, взаимосвязь цены и спроса и т.д.).

Планирование

Планирование зависит от сделанного прогноза и учитывается в принятии решений о будущих финансовых шагах.Для составления планов используются оценочные данные, полученные в результате прогнозирования. Правительственные учреждения, например, органы здравоохранения, для планирования открытия новых медицинских учреждений, определения их вместительности и наличия медицинского оборудования используют прогноз предполагаемой численности населения. Электронная таблица – одна из самых популярных финансовых моделей для планирования и прогнозирования.

Коммуникация

Необходима для сбора информации и ее распространения. Для правильного сбора информации о предприятии необходимо проконсультироваться со всеми руководителями и другими должностными лицами. Налаженная коммуникация и система обратной связи обеспечивает правильное и своевременное распространение информации среди руководителей структур или отделов.

Мотивация

Движущая сила, которая заставляет людей достигать поставленных целей.Это относительный и субъективный термин. Здесь необходимо учитывать два фактора: как заставить людей придерживаться бюджета и как определить подходящий уровень сложности бюджетирования.

Рис. 2. Цель бюджетирования

Оценка

Оценка — это анализ финансовых операций по определенным параметрам. Бюджет представляет собой целевую производительность, которая затем будет сравниваться с фактической, и со временем приведет к принятию корректирующих мер. При этом оценка реального результата бюджетирования на практике не так проста.При неправильном анализе оценка может поощрять действия, которые в долгосрочной перспективе принесут убыток. Но есть и не поддающиеся количественной оценке аспекты бизнеса, которые трудно измерить. Например, обслуживание клиентов, моральный дух сотрудников, инновации, экологичность и т.д.

Контроль и координация

Имеют первостепенное значение для развития организации. Координация означает обеспечение соответствия различных частей бизнеса их конгруэнтности (открытости). Например, применять стратегию для реализации 2 000 000 единиц товара, когда компания имеет в наличии всего 1 200 000 единиц этого продукта, бесполезно.

Авторизация

Бюджетирование помогает свести к минимуму незаконное присвоение и растрату.Благодаря авторизации, управленцы становятся более ответственными за свои расходы. Руководитель, которому разрешено тратить 5000 ден.ед. на определенные нужды предприятия, не сможет превысить этот лимит даже на 1 ден.ед. Фактически, бюджетирование помогает предотвратить мошенничество.

Как создается система бюджетирования?

Основой для построения системы бюджетирования служит финансово-экономическая модель. Структурирование модели проводится не на основе детализации процессов, как в предыдущем примере, а в результате декомпозиции финансовых показателей компании.

Исходным пунктом для построения финансовой модели является прибыль компании. В результате анализа структуры доходов и расходов определяются центры ответственности, обеспечивающие формирование финансовых показателей, из которых складывается конечный финансовый результат. Таким образом определяются центры доходов, затрат, прибыли и др. Формирующаяся при этом финансовая структура ставит в соответствие каждому элементу организационной структуры те или иные финансовые показатели.

На следующем шаге для центров финансовой ответственности определяется структура бюджетов, которые представляют собой свод финансово-экономических показателей, подлежащих планированию и контролю.

Завершающим этапом является разработка регламентов планирования, формирования отчетности, корректировки бюджетов, анализа результатов выполнения принятых планов.

Таким образом, выстраивается полный цикл управления, обеспечивающий ориентацию компании на выбранные финансово-экономические показатели.

Разнообразие моделей, на основе которых строятся показатели контроллинга, вызывает вопрос: «Как связаны между собой эти проекции?». Действительно, существуют ли связи между финансово-экономическими показателями, показателями процессов, показателями корпоративной культуры и другими индикаторами системы контроллинга?

На оперативном уровне эти показатели не имеют непосредственных связей. Они существуют в различных измерениях, используются различными подсистемами управления компанией. Тем не менее, они связаны между собой. Эту связь обеспечивает стратегический уровень управления компанией. Взаимосвязь всех проекций системы оперативного контроллинга и их сбалансированность, направленность на достижение целей компании обеспечивается системой стратегического контроллинга, которая строится на основе методологии Balanced scorecards (Сбалансированная система показателей).

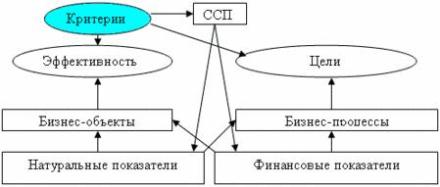

Схема 4. Система сбалансированных показателей (ССП)

Комментарий

ССП условно разбивается на два сегмента: финансовые и натуральные показатели.

В натуральных показателях удобнее планировать производство. Они важны для анализа сами по себе, например: число постоянных клиентов, количество рекламаций и т.п. Финансовые показатели необходимы в конечном счете, чтобы оценить финансовый результат (прибыль, убытки). Но кроме этого интересны статьи задолженности, валовой доход, маржинальный доход, рентабельность, стоимость бизнеса и т.п.

Часто натуральные показатели участвуют в расчете финансовых показателей.

ССП должна разрабатываться так, чтобы зафиксировать все основные (управляемые) параметры объектов и направлений бизнеса

Особенно важно контролировать затраты, чтобы иметь возможность оптимизировать их величину, без потери качества продуктов (услуг)

БДР и БДДС. Настройка одновременного планирования

Формирование бюджетов БДР (бюджет доходов и расходов) и БДДС (бюджет движения денежных средств) является одним из основных инструментов управления финансово-хозяйственной деятельностью компании.

Формирование БДР и БДДС дает полную картину по текущему и будущему состоянию, позволяет оценить денежные потоки и прибыль компании.

Управление компанией по одному из этих бюджетов возможно, но может привести к потерям финансовой устойчивости или платежеспособности.

Используя типовые инструменты, как правило, клиенты вводят плановые данные двух бюджетов, что повышает трудоемкость, длительность процесса планирования, приводит к ошибкам специалистов ЦФО, к сложному процессу сценарного планирования формирования сводных бюджетов БДР и БДДС компании в целом.

При разработке бюджетной модели и постановке системы бюджетного управления по ЦФО специалисты нашей компании рекомендует руководителям финансово-экономических служб удобный и простой инструмент — «Помощник составления бюджета»

Эта разработка компании СИТЕК, позволяющая специалисту ЦФО в одной экранной форме составлять бюджет доходов и расходов и бюджет движения денежных средств.

Суть разработки:

-

прорабатываются справочники статей затрат и статей движения денежных средств. Определяется соответствие статей одного справочника другим, так, например, статья затрат «Расходы на ГСМ» соответствует статье движения денежных средств «Оплата ГСМ». Статьи, не имеющие связи, планируются по отдельности в рамках своих бюджетов, например, статья затрат «Амортизация — планируется только в БДР, статья «оплата Кредитов» — планируется только в БДДС. Механизм планирования таких статей прорабатывается отдельно в рамках построения бюджетной модели компании;

-

устанавливается базовый бюджет, по которому специалисты ЦФО вводят плановые данные. Как правило, это БДР;

-

определяется порядок выделения НДС, т.е. плановые данные вводятся с НДС или без НДС. В форме ввода пользователем указывается плановая ставка НДС по той или иной статье бюджета и сдвиг оплат (предоплата или отсрочка платежей);

-

определяется порядок расчета плановых данных другого бюджета (БДДС) с учетом введенных НДС и сдвига оплат. Возможен ручной ввод данных БДДС.

Таким образом, специалист ЦФО, а затем и руководители компании получают два основных бюджета БДР и БДДС, имеют возможность сверить данные бюджетов и определить результат деятельности как по денежным потокам, так и прибыли. Специалисту ЦФО перед разработкой годового бюджета достаточно и необходимо проанализировать плановые данные на предмет сдвига оплат и переходящей задолженности прошлого года.

Конкретная настройка (визуализация) рабочего места специалиста ЦФО по вводу плановых данных зависит от бюджетной модели компании и утвержденного процесса бюджетирования (см. рис. 1, рис. 2).

Реализация данной разработки позволила компании Ситек совместно с клиентами внедрить бюджетирование:

на программном продукте ERP в крупном Холдинге с большим количеством различных направлений деятельности и различных операционных бюджетов

рис 1. Помощник составления бюджета в ERP

на программном продукте УПП в Компании с потребностью одновременного ввода операционных бюджетов по большому количеству подразделений

рис 2. Помощник составления бюджета в УПП

Результатом внедрения «Помощника составления бюджета» на проектах стало:

-

снижение трудоемкости формирование бюджетов ЦФО и компании в целом;

-

снижение ошибок планирования;

-

обеспечение пользователей гибким инструментом планирования деятельности своего подразделения и компании в целом с возможностью планирования бюджета движения денежных средств на основании бюджета доходов и расходов по принципу «что, если» без больших и сложных пересчетов одного бюджета на основании другого;

-

обеспечение руководства компании управленческой информацией о финансово-хозяйственной деятельности компании, сбалансированной по показателям экономическим (прибыль) и финансовым (платежеспособность).

Хотите настроить одновременное планирование БДР и БДСС на вашем предприятии?

Оставьте заявку на нашем сайте и получите консультацию экспертов.

БЮДЖЕТ ПРОДАЖ

Бюджет продаж относится к вспомогательным бюджетам. Он предназначен для отражения информации о запланированном объеме сбыта, цене реализации единицы продукции и планируемом доходе от продажи каждого вида продукции. Зачастую в бюджет дополнительно включают раздел «График поступления денежных средств» с информацией о планируемых сроках получения денежных средств от реализации.

График поступления денежных средств необходим, если компания может реализовать товар и получить за него выручку в разные отчетные периоды, что не редкость при использовании системы оплаты «авансовый платеж – окончательный расчет».

Обычно планирование осуществляют для календарного года с дальнейшей детализацией по кварталам, месяцам и другим отчетным периодам. В планирование бюджета продаж могут быть вовлечены многие структурные подразделения компании: коммерческий отдел, договорной отдел, отдел сбыта, отдел маркетинга, отдел продаж, экономический отдел, отдел бюджетирования и др.

Порядок формирования бюджета продаж и контроля за его исполнением

Этап 1. Разрабатывают регламент бюджетирования, в котором должны быть определены ответственные структурные подразделения, сроки предоставления информации, сроки формирования бюджета продаж, формы и рекомендации по его заполнению и др.

Этап 2. Собирают данные о состоянии рынка сбыта, его конъюнктуры; анализируют конкурентов (включая потенциальных), их ценовую политику, преимущества и недостатки; оценивают собственную конкурентоспособность и финансовые возможности потенциальных покупателей.

Этап 3. Собирают данные о заключенных и планируемых к заключению договорах на поставку выпускаемой продукции (оказание услуг, выполнение работ).

Этап 4. Собирают данные о фактических объемах реализации предшествующих периодов.

Этап 5. Формируют бюджет продаж на календарный год с детализацией.

Этап 6. Собирают информацию об имеющихся условиях оплаты (или планируемых условиях оплаты в случае еще не заключенных договоров) за товары, услуги или работы.

Этап 7. Формируют График поступления денежных средств как составную часть бюджета продаж.

Этап 8. Ежемесячно (еженедельно, ежеквартально, ежедневно) контролируют исполнение бюджета в части объемов реализации (в натуральном и стоимостном выражении), исполнения покупателями/заказчиками условий заключенных договоров.

Этап 9. Составляют отчет об исполнении бюджета продаж, чтобы выявить отклонения плановых показателей от фактических (как правило, отчеты исполнения бюджетов формируют на ежемесячной основе).

Этап 10. Корректируют бюджет продаж на основании отчета об исполнении бюджета (в случае значительных отклонений фактических показателей от плановых).

Замечания

- Бюджет продаж можно назвать первым шагом в системе бюджетирования, так как с этого документа начинается любое планирование.

- На основе информации бюджета продаж формируют остальные операционные планы.

Рассмотрим пример оформления бюджета продаж с детализацией по кварталам (табл. 1).

|

Таблица 1. Бюджет продаж с детализацией по кварталам, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Прогноз продаж |

|||||

|

Товар № 1 |

|||||

|

Планируемый объем продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Прогнозируемая цена реализации единицы продукции |

10 |

10 |

10 |

12 |

х |

|

Выручка от реализации |

1200 |

1400 |

1400 |

1920 |

5920 |

|

Товар № 2 |

|||||

|

Планируемый объем продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Прогнозируемая цена реализации единицы продукции |

4000 |

4000 |

4000 |

6000 |

х |

|

Выручка от реализации |

840 |

1000 |

1000 |

1740 |

4580 |

|

Итого выручка |

2040 |

2400 |

2400 |

3660 |

10 500 |

|

График поступления денежных средств |

|||||

|

Остаток дебиторской задолженности на начало периода |

х |

||||

|

Первый квартал |

2040 |

2040 |

|||

|

Второй квартал |

2400 |

2400 |

|||

|

Третий квартал |

2400 |

2400 |

|||

|

Четвертый квартал |

3660 |

3660 |

|||

|

Остаток дебиторской задолженности на конец периода |

х |

Раздел «Прогноз продаж» содержит данные о прогнозных объемах продаж каждой номенклатуры выпускаемой продукции (в натуральном и стоимостном выражении) с учетом планируемой стоимости реализации единицы продукции.

В разделе «График поступления денежных средств» представлены сведения о планируемых сроках поступления от покупателей или заказчиков денежных средств за отгруженную продукцию. В данном случае поступления планируются в месяце реализации, то есть условия оплаты не предполагают предоплаты.

Этап 4. Считаем ЧДП и остатки денег на конец периода

Разница между плановыми притоками и оттоками определит ЧДП, который также считается в разрезе трех видов операций. Затем вычисляется общее значение чистого потока как сумма частных. Добавляйте его к начальному остатку из первого этапа – получите деньги на конец периода бюджетирования.

Важный технический момент: планирование начинайте с текущих операций, затем переходите к инвестиционным, а завершайте финансовыми. Это так, потому что дефицит денег чаще всего закрывается привлечением кредитов и займов. Они относятся к финансовым поступлениям. Чтобы понять, есть ли в них потребность и, если да, то в каком объеме, сначала определитесь с тем, что дают операционная и инвестиционная деятельность вместе взятые.

Пример статей БДДС, который сформирован прямым методом, смотрите на схеме. Также скачивайте его в формате Excel-таблицы.

.png)

.png)

Рисунок 5. Структура БДДС прямым методом: пример

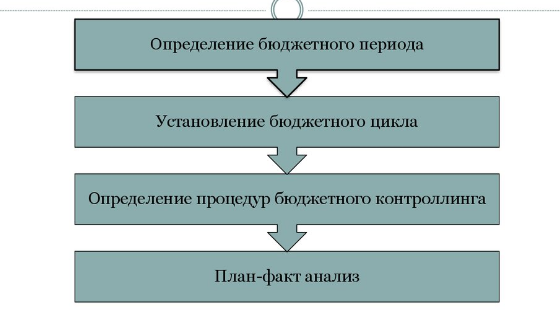

Обязательные элементы бюджетного регламента

Общие правила. В них описываются цели бюджетирования, отчетные показатели, правила предоставления отчетности и методы, выбранные для ее анализа. Все это позволит вносить в бюджеты нужные коррективы.

Обозначение бюджетного периода и бюджетного цикла. Из-за неумения работать с информацией (особенно, с большими объемами) бюджетный цикл часто принимается равным 3 месяцам (1 кварталу). Практика показывает, что гораздо эффективнее работать с бюджетным периодом в 1 месяц. Это дает больше возможностей для маневрирования.

Бюджетный цикл — период времени, по истечении которого сравниваются плановые и фактические показатели. Обычно он равен 1 кварталу. Этого достаточно для корректировки бюджетов следующих периодов.

Центры ответственности. В регламенте должны быть отображены принципы, по которым разделяются центры ответственности (Центр финансового учета, Центр финансовой ответственности, Центр затрат и пр.). Для каждого из центров необходимо описать формы отчетности. Также обязательно указать механику объединения отчетности отдельных центров ответственности в единый документ, иллюстрирующий работу компании в целом.

График и порядок разработки бюджетов различных уровней. Здесь же указываются временные рамки передачи на согласование, консолидацию, утверждение бюджетов. Сроки должны быть приемлемыми, на каждой стадии и для каждого уровня бюджета назначаются ответственные.

График контроллинга (план-факт анализа). Это процедуры внутреннего контроля, направленные на оценку того, как исполняются бюджеты. Обычно в рамках этого процесса проводится подготовка сводного (консолидированного) бюджета и его анализ.

Перечень мотивационных мероприятий. Данный элемент не является обязательным. Но в той или иной форме присутствует практически на любом предприятии. Сотрудники должны понимать, что добросовестное исполнение обязанностей — повод для премирования. Пренебрежение ими — причина штрафных санкций.

Где найти программу для бюджетирования + таблица Excel для скачивания

Сейчас на просторах интернета найти можно всё, что угодно, достаточно лишь набрать нужный запрос в поле поисковика.

Я не стала изобретать велосипед и воспользовалась этим же способом. Набрав в Яндекс-поиске «Программы для бюджетирования», я получила 7 млн. откликов

Обычно внимание заслуживают первые 10-15 предложений. Из них я выбрала 3

Знакомьтесь!

1. «Planior»

Это онлайн-сервис, а значит, не требуется установка программы, работа ведётся прямо в браузере. С его помощью пользователи решают широкий спектр задач по бюджетированию.

Planior умеет:

- составлять разнообразные бюджеты;

- проводить анализ их исполнения;

- автоматически загружать фактические данные;

- прогнозировать сценарии развития компании и т.д.

При всей своей многофункциональности у сервиса доступные тарифы.

Рекомендую ознакомиться с видеообзором сервиса:

2. «1С:ERP Управление предприятием»

Конфигурация универсальна, подходит для малого и среднего бизнеса.

С её помощью вы сможете:

- составлять финпланы, исходя из имеющихся ресурсов;

- устанавливать лимиты расходования денежных средств и контролировать их выполнение;

- формировать множество различных отчётов для анализа фактического и прогнозного финсостояния компании;

- произвольно настраивать источники используемых данных;

- сравнивать различные планы и контролировать отклонения.

И это только некоторые из возможностей модуля «1С:ERP Управление предприятием». Подробности узнавайте на официальном сайте 1С или сайтах её партнёров, например, компании Wiseadvice.

3. «Простое бюджетирование»

Это продукт компании «Информационные технологии». Создан специально для управления и контроля деятельности предприятия.

Позволяет:

- увидеть со всех ракурсов финмодель деятельности хозяйствующего субъекта в перспективе;

- повысить эффективность работы предприятия;

- избавиться от рутинной бумажной работы и громоздких расчётов;

- составить бюджет и прогноз финсостояния;

- консолидировать бюджеты;

- сформировать платёжный календарь;

- автоматизировать согласование платежей.

4. Составление бюджетов в Эксель

Процесс бюджетирования с помощью таблиц Эксель достаточно трудоёмок. Прежде чем составить, например, БДР вам потребуется собрать множество данных, провести дополнительные расчёты, разработать не один функциональный бюджет (бюджет продаж, готовой продукции, материальных затрат и т.д.). После чего составить шаблон БДР, прописать в нём формулы и макросы, разнести подготовленную информацию.

Как видим, работы много. А теперь представьте, что делать это придётся для крупного промышленного предприятия с большим ассортиментом продукции, с несколькими расчётными счетами, активной инвестиционной деятельностью. Согласитесь, та ещё задачка!

Именно поэтому я и рекомендую автоматизировать бюджетирование компании.

Если же ваш бизнес небольшой, и вы всё же хотите работать в Эксель, держите нашу таблицу. Скачивайте и пользуйтесь!

Схема 8. Постановка бюджетирования

Комментарий

Регламент, закрепляющий функции бюджетирования в соответствующих Положениях, безусловно важен. Его отсутствие может свести на нет саму идею бюджетирования. Но в то же время при разработке регламента необходимо учитывать реальную необходимость ввода того или иного регламента и взвешивать его на весах пользы и вреда для бизнеса и для конкретных людей. Введение жесткого бюджетного управления может привести к увольнению ведущих сотрудников компании и фирма понесет огромные убытки.

Сбалансированными должны быть не только показатели управленческого учета, но и само управление.

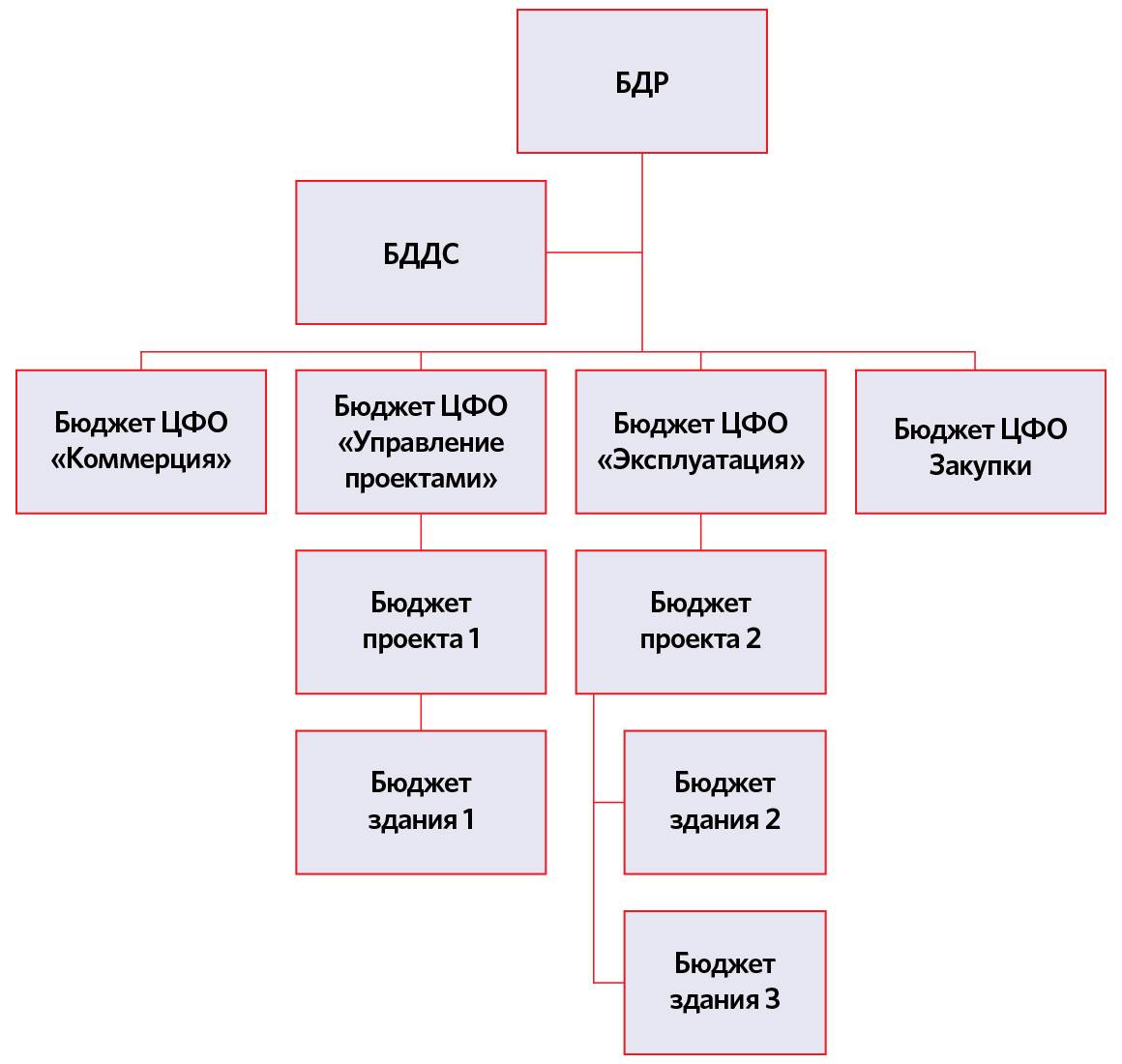

Шаг 2. Определите набор бюджетов

Следующим шагом построения системы бюджетирования будет определение набора бюджетов, которые вы будете заполнять.

Чаще предприятия ограничиваются бюджетом доходов и расходов (БДР), некоторые используют бюджет движения денежных средств (БДДС), немногие баланс по бюджету (ББ). Использование тех или иных форм продиктовано потребностями конкретной компании.

БДР будет состоять из нескольких взаимосвязанных бюджетов:

- бюджет продаж в количественном выражении станет основой для формирования

- бюджета производства, который, в свою очередь, вместе с

- бюджетом складских запасов, станет основой для

- бюджета закупок,

- бюджета прямых производственных расходов.

К ним добавятся

- рекламный бюджет,

- бюджет маркетинга,

- бюджеты административных и коммерческих подразделений.

При этом возможны взаимосвязи между бюджетами, например, бюджет ФОТ отдела продаж может напрямую зависеть от бюджета продаж, бюджет финансовых расходов может зависеть от совокупности операционных бюджетов и т.д.

Вам в итоге нужно получить схему, на которой указаны все планируемые бюджеты и отражены связи между ними.

Часть нашей схемы представлена на рисунке 3.

Рисунок 3. Бюджеты и связи между ними

Шаг 1. Проработайте нормативно-справочную базу бюджета

Первым этапом внедрения чего-то нового с помощью программного обеспечения всегда идет настройка и заполнение справочников.

Вот и в бюджетировании сначала нужно определиться, по каким законам будет функционировать система.

Начнем с определения центров финансовой ответственности. Центрами финансовой ответственности называются структурные единицы предприятия, которые несут ответственность за все финансовые результаты своей деятельности. ЦФО может называться как отдел, так и структура меньше отдела – например, бригада, конвейерная линия, группа продаж, так и структура больше отдела – например, направление бизнеса, завод и т.д. Принципиальным для выделения ЦФО будет лишь их способность отвечать за финансовые результаты своей деятельности.

Из личного опыта

Приведу несколько примеров ЦФО в нашей организации (см. рисунок 2).

Рисунок 2. Примеры ЦФО

Как видно на картинке, ЦФО – здания – это структурные единицы меньше отдела, но именно они генерируют доходы (договор с заказчиком заключен по каждому проекту на каждое здание) и расходы (на каждом здании постоянно работает персонал), поэтому целесообразно выделить здание в отдельный ЦФО. Такие ЦФО называются центрами прибыли.

Аварийная бригада перемещается между зданиями и генерирует только затраты, поэтому называется центром затрат.

ЦФО «Эксплуатация» – это отдел, в который входят все указанные ЦФО. В отделе, помимо отображенных ЦФО, есть и другие, а еще директор по эксплуатации, который имеет непосредственное влияние на доходы и расходы ЦФО, несет за них ответственность и поэтому отвечает за ЦФО «Эксплуатация».

Лучшим решением для определения структуры ЦФО – финансовой структуры предприятия – будет взять оргструктуру и поверх нее нарисовать ЦФО, какие-то организационные единицы объединить, какие-то разделить.

Лучшим решением для определения структуры ЦФО будет взять оргструктуру и поверх нее нарисовать ЦФО.

БДР строится без учета налога на добавленную стоимость (НДС).

Достаточно большое число российских компаний ведет БДР с учетом НДС, что, на наш взгляд, является неверным. Если использовать БДР как инструмент управления непосредственно хозяйственной эффективностью предприятия, то он должен быть очищен от различных искажающих его данных. Величина НДС не имеет отношения к эффективности бизнеса как такового и должна быть выведена из расчетов по БДР.

Бюджет движения денежных средств (БДДС) является важнейшим документом по управлению текущим денежным оборотом предприятия. Периодичность его составления может быть различной. Как правило, он составляется на год с помесячной разбивкой. Однако следует учесть, что БДДС является самой мобильной и изменяемой в процессе текущей деятельности частью бюджета. Поэтому наибольшее применение в практической деятельности получил именно месячный бюджет ДДС с разбивкой по датам. Он составляется и утверждается перед началом каждого месяца.

С помощью этого документа обеспечивается оперативное финансирование всех хозяйственных операций предприятия. На основе БДДС предприятие или фирма планирует исполнение своих расчетных обязательств перед государством, кредиторами и партнерами, а также выполнение обязательств партнерами. Данный документ позволяет планировать поступление собственных средств, а также оценивать потребность в привлечении заемного капитала.

Важнейший результат данной формы – величина остатков денежных средств предприятия или фирмы.

БДДС строится с учетом налога на добавленную стоимость и по сути отражает именно денежные потоки предприятия.

Второе отличие БДДС от БДР состоит в том, что затраты и доходы в бюджете движения денежных средств отражаются по оплате, а бюджет доходов и расходов отражает отгрузку продукции и списание затрат.

Третье отличие выражается различиями в структуре самих бюджетов. Некоторые статьи отражаются только в БДР и не отражаются в БДДС и наоборот.

Например. Приведенный внизу перечень не является исчерпывающим.

| Статья расходов | БДДС | БДР |

|---|---|---|

| Амортизация | + | |

| Ввод в действие основных фондов | + | |

|

Списание материалов на стоимость продукции |

+ | |

| Отгрузка продукции | + | |

| Порча и прочие потери | + | |

| Недостачи по результатам инвентаризации | + | |

| Курсовые разницы |

+ |

|

| Получение/погашение кредитов (займы) | + | |

| Покупка основных фондов | + | |

| Оплата продукции покупателями | + | |

| Закупка материалов | + | |

| Капитальные ремонты | + | |

|

Косвенные налоги |

+ |

Далее рассмотрим третью итоговую форму бюджетирования – прогнозный баланс.

Прогнозный баланс позволяет прогнозировать остатки по основным статьям бухгалтерского баланса: внеоборотные активы, запасы и затраты, дебиторская задолженность, денежные средства, долгосрочные пассивы, кредиторская задолженность и др. Каждая укрупненная балансовая статья оценивается по стандартному алгоритму для статей активов и пассивов соответственно:

А = Сн + Од — Ок,

П = Сн + Ок — Од,

где А — расчетная величина активов (конечное сальдо);

П — расчетная величина пассивов (конечное сальдо);

Сн — начальное сальдо (из отчетности);

Ок — оборот по кредиту (прогнозная оценка);

Од — оборот по дебету (прогнозная оценка).

Важнейший результат данной формы – оценка величины активов (средств предприятия) и пассивов (источников их образования), а также определение прогнозных величин дебиторской и кредиторской задолженности.

финансовой модели бюджетирования

План-факт и факторный анализ по бюджету

При наличии стройных и своевременных фактических данных открываются широкие перспективы проведения аналитики. О ней я подробно рассказывала в статье про план-фактный анализ.

Здесь приведу лишь тезисы:

Основная ошибка множества бизнесов – создать систему бюджетирования на предприятии и не проводить при этом план-фактный анализ.

При проведении план-фактного анализа важно учитывать как абсолютное, так и относительное отклонение.

Для снижения бесполезной работы установите коридор «безопасности» по абсолютному и относительному отклонениям. Например, это будет +/- 15 000 руб

и +/-5%. Все отклонения, которые попадают за пределы этого коридора, анализируйте.

Применяйте приемы факторного анализа, они позволяют уловить взаимосвязи между статьями бюджета.

В итоге после проведения анализа по бюджету, перед вами откроется карта действий: что на предприятии идет по плану, в какие процессы нужно вмешаться, где скорректировать плановые значения.

Итоговые отчетные формы бюджетов

В период внедрения нужно подумать и об отчетности по бюджету и пользователях, которые будут читать ее.

Очевидно, что у бюджетов два типа пользователей:

- Финансовые службы, которые знают всю внутреннюю кухню и должны иметь самые детальные формы.

- Топ-менеджеры, которые принимают на основании отчетов решения и должны иметь сжатую, лаконичную и информативную форму.

Оптимальным решением станет разработка двух отчетных форм для каждого бюджета – план-фактного анализа и факторного анализа. Желательно, чтобы обе формы имели «свернутый» лаконичный вид, но могли быть детализированы по любому из интересующих показателей. Например, как это представлено в таблице 1.

Таблица 1. Пример формы бюджета

|

Показатель |

План |

Факт |

Откл. абс. |

Откл. отн. |

|

Продажи |

347 |

349 |

2 |

1% |

|

Выручка |

7825 |

7818 |

-7 |

0% |

|

Себестоимость |

-6104 |

-6273 |

-169 |

-3% |

|

Маржинальная прибыль |

1721 |

1545 |

-176 |

-10% |

|

% |

22% |

20% |

-10% |

|

|

Накладные расходы |

-922 |

-950 |

-28 |

-3% |

|

Расходы на продажу |

-469 |

-505 |

-36 |

-8% |

|

Административные расходы |

-453 |

-445 |

9 |

2% |

|

… |

||||

|

Итого прибыль до налогообложения |

799 |

595 |

-204 |

-25% |

|

% |

10% |

8% |

-25% |

Интерес вызывает, почему так выросла себестоимость. Пользователь должен иметь возможность расшифровать показатель себестоимости (см. таблицу 2).

Таблица 2. Пример анализа себестомости

|

Себестоимость |

-6104 |

-6273 |

-169 |

-3% |

|

Продукт «А» |

-1488 |

-1830 |

-342 |

-23% |

|

Продукт «В» |

-2900 |

-2498 |

-48 |

-2% |

|

Продукт «С» |

-1716 |

-1495 |

221 |

13% |

|

Маржинальная прибыль |

1721 |

1545 |

-176 |

-10% |

|

Продукт «А» |

372 |

420 |

48 |

13% |

|

Продукт «В» |

725 |

670 |

-55 |

-8% |

|

Продукт «С» |

624 |

455 |

-169 |

-27% |

|

% |

22% |

20% |

-10% |

И далее по каждому интересующему параметру углубиться в цифры.

«1С:Управление производственным предприятием» дает возможность делать расшифровки отчетов вплоть до учетного документа, по которому произошло то или иное движение. Это очень удобно – нашел несоответствие – расшифровал, почему оно произошло, если это ошибка отнесения на статью расхода или ЦФО – исправил в первичном документе.