Как накопить на новый автомобиль и не взять в банке ни копейки?

Содержание:

- Исполнение моей мечты

- Экономить или нет?

- Особенности психологии

- Определяем ежемесячные расходы и прогнозируем накопления

- Рекомендации для желающих повторить наш опыт

- Как начать зарабатывать больше, чтоб денег хватило на покупку квартиры? Реальные советы

- Боль, контроль и вознаграждение

- Как копить проще

- Учет, планирование и контроль

- Как копить деньги: 5 стратегий

- Осознанное потребление

- Общие советы по эффективному накоплению средств

- Ходите по магазинам со списком покупок

- Как накопить деньги на квартиру с зарплатой 20.000 — 30.000 рублей в месяц

- Как копить

- Как накопить деньги быстро

- Как копить деньги при маленькой зарплате

- Советы банкиров, или как закрыть кредиты

- Постановка цели

- Куда утекают наши денежки

Исполнение моей мечты

Повторюсь, я не ходила голодной, неопрятной и бедной. Жила как обычный человек, ограничивала себя совсем чуть-чуть, просто не покупая лишнего. Вот и все, никакой магии и бедности.

Как накопить деньги

Если вы хотите накопить деньги таким же способом, как я, то советую вам:

- Заведите тетрадь, где будете расписывать все свои расходы, доходы. Нужно уметь правильно распределять свои траты. Поверьте, лучше именно тетрадь, а не приложение в телефоне, потому что так, если вы купите что-то не очень нужное, то вам будет лень вписывать туда, следовательно, не будете тратиться на лишнее.

- Про этот лайфхак, наверное, слышали многие, но он реально работает! Держите всегда наличные деньги у себя в кошельке или в кармане, постарайтесь отказаться от карточек. Наличные деньги вам будет жаль потратить, и вы всегда будете знать точную сумму, тем самым вы сэкономите, а расплатившись картой, вы не будете четко знать, сколько потратили. У вас будет ощущение, будто она безлимитная. Поверьте мне на слово, прежде чем достичь своей цели, я допускала много ошибок.

- Храните свои накопленные средства в месте, где их труднее всего достать. Таким образом, вы не потратитесь на что-то ненужное, в случае чего.

- Ищите себе подработку. Нет, я не говорю, что нужно вкалывать 24/7, тем более, если у вас и так трудная работа. Но если вы имеете такую возможность, советую вам ее не упускать.

Я подрабатывала репетитором по английскому языку — брала себе 5-6 учеников за небольшую плату. Работала репетитором недолго, максимум 7 месяцев.

Держите всегда наличные деньги у себя в кошельке или в кармане.

Экономить или нет?

Уже многими экспертами в этой области и психологами было доказано, что жесткая экономия подобна жесткой диете, после которой обязательно следует срыв, и человек начинает пожирать все подряд. А в случае экономии, человек начинает скупать все подряд. Нужно, не нужно – уже значение не имеет.

Что же тогда в таком случае делать? А сделать что-то действительно можно. И это — просто научиться отличать неправильную экономию от правильной.

При неправильной экономии:

- заметно снижается мотивация;

- человек недоволен качеством своей жизни;

- и отбивается желание дальше копить.

При правильной экономии:

- денежные средства тратятся не все;

- накопление денег перерастает в азарт;

- качество жизни не страдает.

Особенности психологии

Важно понимать, что, какой бы метод вы ни выбрали, от вас понадобится твердость духа и дисциплина. Чтобы справляться было проще, есть несколько хитростей, как накопить деньги при маленькой зарплате, основанных на знании нашей психологии

Во-первых, прежде, чем сделать какую-то покупку, задайте себе простой вопрос: «Сколько часов моей работы это стоит?». Даже если вы большой любитель шопинга, вы наверняка остановитесь, узнав, что новая сумочка или сомнительный гаджет стоят 2-3 ваших рабочих дня. Осознание того, сколько усилий вы тратите, чтобы заработать определенную сумму, помогает откладывать деньги, вместо того, чтобы тратить их на сомнительные удовольствия.

Во-вторых, помните, что вы сами – самый ценный ваш ресурс, и удовлетворение ваших потребностей и целей – важнейшая ваша задача. Это значит, что, получив зарплату, в первую очередь вы должны заплатить себе. Откладывать деньги на свою цель нужно не по остаточному принципу, а вывести это на уровень таких же обязательных платежей, как оплата счетов или платежи по кредиту.

Определяем ежемесячные расходы и прогнозируем накопления

Любой состоятельный человек знает счет деньгам, поэтому всегда фиксирует свои расходы или нанимает для этого специального человека. Сможете ли вы сходу сказать, сколько в месяц у вас на продукты? А на общественный транспорт? На коммунальные услуги? Если ваш ответ был отрицательным – это повод немедленно начать учет ежемесячных расходов, что в дальнейшем позволит грамотно спрогнозировать накопления.

Откажитесь от «бабушкиного» метода подсчета на бумаге и используйте удобную программу «Бухгалтерия семьи» или любую другую подобную, для учета семейного бюджета.

Если с зарплаты 30.000 рублей вы планируете откладывать 10.000 рублей, исходя из расчетов несложно будет решить, на каких наименованиях расходов вам лучше сэкономить.

Рекомендации для желающих повторить наш опыт

Всегда вести строгий учет поступлений в семейный бюджет и расходов денежных средств, даже если траты кажутся мелочными.

Отказ от вредных привычек — это не только полезно, но и весьма выгодно, если считать стоимость сигарет и алкоголя за год.

Никогда не отчаивайтесь, даже если кажется, что цель слишком далека — из мелочей каждый день складываются ваши полмиллиона.

За 3 года накопить полмиллиона несложно и возможно накопить даже больше, если жить на московскую зарплату или экономить на продуктах питания и лекарственных препаратах, но мы от этого отказались и решили, что лучше все же дольше собирать, чем мучиться и гробить свое здоровье.

Когда цель уже близка, велик соблазн залезть в копилку и взять оттуда деньги на какие-то покупки (бытовая техника, мебель, дорогая одежда или отпуск на море), и очень важно себя правильно подготовить к этому морально.

За основу расчета мы брали наш семейный бюджет — от 30 тыс рублей, но я прекрасно понимаю, что в той же Москве люди зарабатывают порой значительно больше.

Чем раньше, тем лучше

Если бы мы жили на съемной квартире, то большая часть сэкономленных средств уходила бы на оплату жилья, и мы жили бы очень туго.

Таким образом, вам не нужно тратиться на аренду жилья и дополнительные коммунальные услуги, и есть возможность накопить хотя бы на первый взнос по ипотечному кредиту или на недорогое жилье в пригороде в России.

Если хотите форсировать процесс, то можно найти подработку или включить режим жесткой экономии.

Как начать зарабатывать больше, чтоб денег хватило на покупку квартиры? Реальные советы

На зарплату в 15-20 тысяч прожить тяжело, не говоря уже о том, чтобы копить средства на покупку жилья. Однако это не значит, что ваша мечта никогда не осуществиться. Если поставить перед собой цель, то все получится.

Для этого вам нужно запастись терпением, нервами, а также временем для того, чтобы найти дополнительную работу:

- можно не ограничиваться имеющейся работой, а рассмотреть вариант дополнительного заработка с помощью тех знаний, которыми вы уже владеете. Если, к примеру, вы работаете переводчиком, то можно брать себе на дом учеников и обучать их иностранному языку. Если вы врач, то можете выезжать по вызовам в частном порядке;

- освоить новую профессию. Стоит выбирать те профессии, которые не требуют длительного обучения. Например, девушки могут освоить курсы визажиста, бровиста; для мужчин – работа таксистом, грузчиком и др.;

- совершенствовать свои профессиональные навыки – посещать семинары, лекции, проявлять инициативу на работе, чтобы руководство вас заметило, увидело ваш потенциал, а в дальнейшем повысило по карьерной лестнице или премировало.

Боль, контроль и вознаграждение

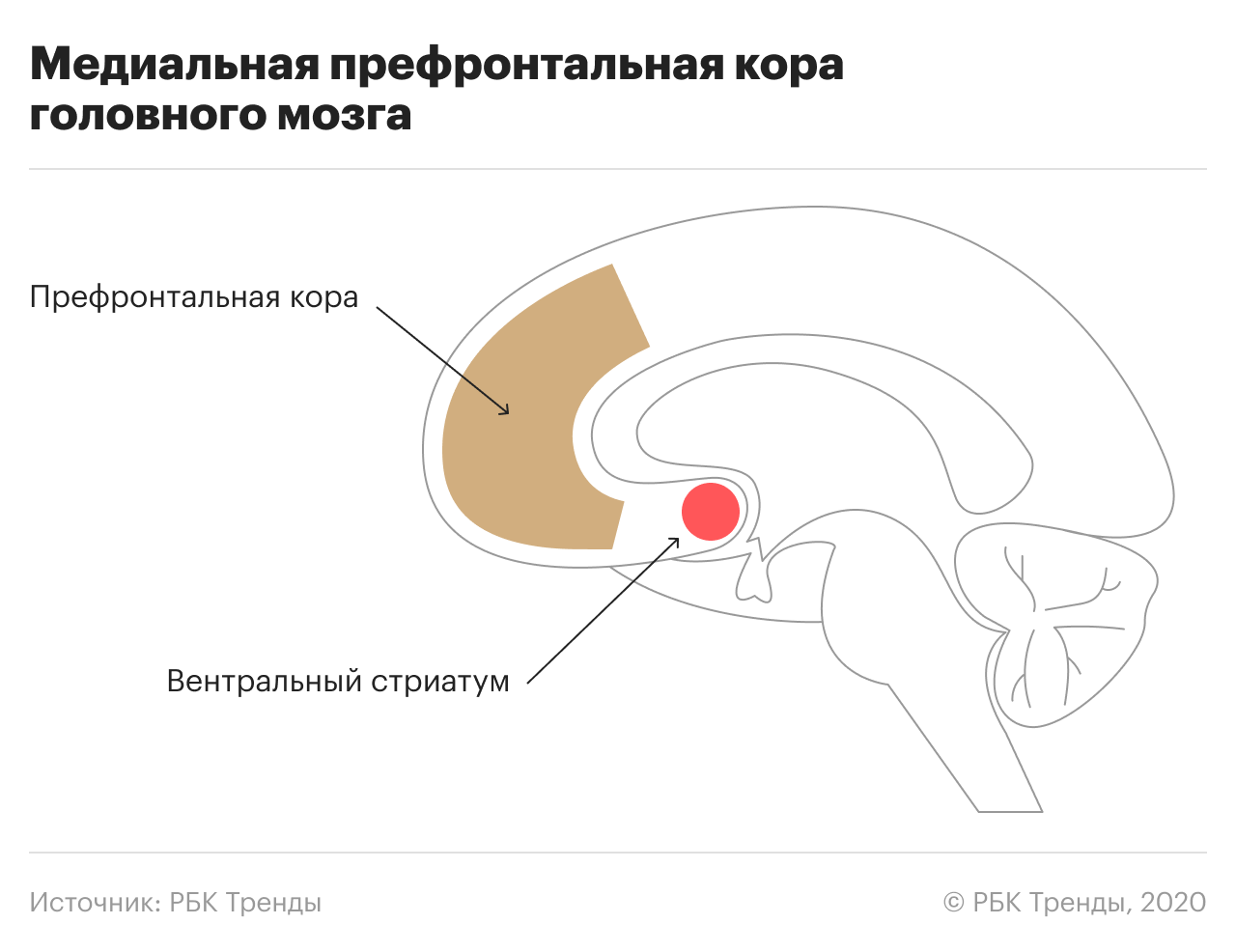

Мы хорошо себя чувствуем, когда получаем деньги, но плохо — когда тратим. Что неудивительно, ведь чем крупнее сумма, с которой мы расстаемся, тем активнее в нашем мозге центр боли — островковая доля. Она же активна, когда мы чувствуем неприятный запах или ожидаем, что нас вот-вот больно ударят.

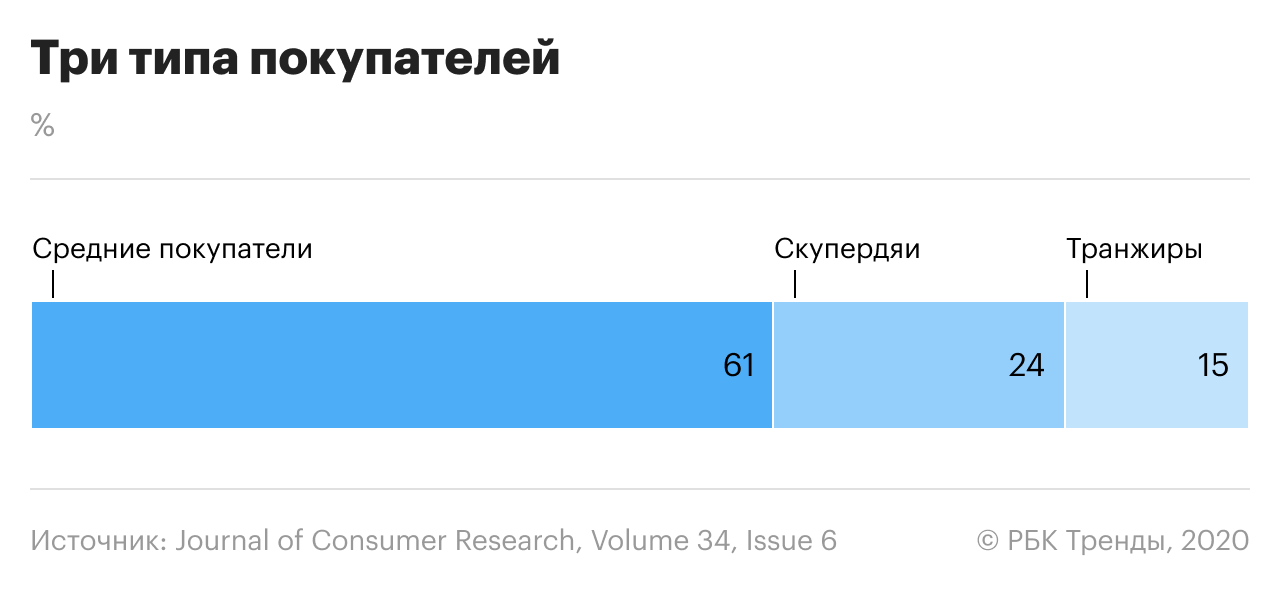

Финансовый «болевой порог» может быть разным. Нейроэкономисты даже сделали специальную шкалу. На одном конце — «транжиры», готовые тратить много, пока не достигнут порога. На другом — «скупердяи», которым трудно раскошелиться даже на самое необходимое. Как считают исследователи, это не значит, что одни рациональнее других — они все движимы сиюминутными эмоциями.

Кроме центра боли в мозге работает и центр вознаграждений — вентральный стриатум. Это он подкрепляет дофамином и делает такими желанными свойственные человеку «хотелки» — еду, секс или новый гаджет. Когда спустя 40 лет после «зефирного теста» его участников положили в фМРТ-сканер, то у тех, кто не дождался второй зефирки, был активнее именно «центр вознаграждений».

У дождавшихся второй зефирки мозг тоже работал по-своему — активнее была префронтальная кора. Это та зона мозга, которая в принципе и делает нас людьми — здесь и рациональное мышление, и глобальные планы на жизнь, ради которых приходится откладывать сиюминутные удовольствия.

В норме префронтальная кора уравновешивает порывы более древних центров боли и вознаграждений. Вам понравилась вещь — выделился дофамин, пошла реакция «хочу». Дальше вы увидели цену и ощутили прилив негативных эмоций. В итоге эта зона принимает решение: стоит оно того или нет.

Когда баланс между эмоциями и интеллектом нарушается, появляется склонность к импульсивному поведению, в том числе финансовому — пойти и потратить ползарплаты на приглянувшиеся ботинки.

Как копить проще

Итак, я рассказал вам, как копить по таблице, откладывая раз в день и раз в неделю, и дал таблицы, которые вам в этом помогут. Но как же копить проще?

На мой взгляд, проще откладывать раз в неделю. Почему же? Да все просто! Если вы решите копить в течение года, откладывая каждый день, вам нужно будет сделать это 365 раз! А если каждую неделю – всего 52 раза.

Ежедневно нас поджидают десятки дел. Всегда ли среди них будет место для еще одной задачи – отложить деньги в копилку и сделать отметку в таблице? Если же откладывать раз в неделю, то вы можете выбрать определенный день, допустим, понедельник, когда вы будете уделять время марафону. Это гораздо проще! И вы всегда будете об этом помнить.

С другой стороны, 100-дневный челлендж тоже интересен. Но, на мой взгляд, он больше подходит на тот случай, если вы хотите выработать в себе привычку откладывать деньги. И это хорошая причина начать именно такой марафон, поскольку он гораздо короче года – всего чуть больше трех месяцев. Самое то, чтобы выработать новую привычку и поверить в себя.

Учет, планирование и контроль

Как начать экономить и зачем это делать?

Экономия только ради самого процесса ничего не даст. Без мотивации, без цели – нет результата. Вы десятки раз будете начинать и десятки раз – бросать. Поэтому сначала определитесь, для чего вы хотите экономить. Может быть, накопить на отпуск, на новый телефон, машину, квартиру, образование детей. Например, студенту, пенсионеру и другим малообеспеченным людям – чтобы достойно жить на небольшой доход.

Выберите цель, которая будет вас мотивировать. Это как раз и есть ответ на первую часть вопроса: “Как начать экономить?”

Итак, цель определена. Теперь пора заняться учетом своих ежемесячных расходов. Мы подробно говорили об этом в статье о способах ведения семейного бюджета. Вы должны каждый день вести строгий учет всех своих расходов, вплоть до коробка спичек. Зачем? Чтобы понять, куда уходят деньги, конечно.

В конце месяца подведите итоги. Разбейте все расходы на обязательные и необязательные. Пример таблицы.

Следующий этап – это анализ полученных результатов. На чем можно сэкономить в следующем месяце? Начинаем планирование

Обратите внимание на строку синим цветом под названием “Накопления”. Это очень важная статья расходов

Она является обязательной и планируется в первую очередь.

Вы экономите в том числе ради того, чтобы откладывать часть дохода на достижение поставленной цели. Про то, как лучше копить деньги, какие способы являются наиболее популярными у семей с небольшими доходами мы говорили в статье о том, как правильно копить деньги.

Последний этап – контроль. Замечательно, если вы способны контролировать весь процесс от начала до конца. Если нет, не отчаивайтесь. Найдите более стойкого и дисциплинированного члена семьи, который возьмет на себя эту важную миссию. С таким серьезным подходом вы обязательно добьетесь результата уже в первый месяц. А представьте, что будет через год!

Дальше я дам конкретные практические советы и рекомендации, как научить себя экономить.

Как копить деньги: 5 стратегий

1. Откладывайте 10%

Любой может взять 10% от своей зарплаты и отложить. С доходом в 50 000, за 12 месяцев наберётся 60 000. На следующий год положите эту сумму на депозит в банк, защитив от инфляции.

Даже при зарплате в 20 000 рублей, пытайтесь копить. Если вам трудно «оторвать» 10% сразу, начните с 5% или с 1%. Сумма получится небольшая, но это будет развивать привычку.

2. Платите себе

Прежде чем оплачивать базовые расходы, сначала заплатите себе. Установите точную цель и срок. Так, у вас появится понятная мотивация. Например, накопить 700 тысяч за два года для начального взноса на квартиру. Определите сумму, которую будите откладывать каждый месяц. Получив зарплату, сразу переведите эти деньги себе.

3. Делите зарплату на пять конвертов

Разделите месячный доход на 5 и разложите эти деньги по 5 конвертам. Каждый из четырёх – это бюджет на одну неделю. Пятый конверт – накопления. Если для вас проблематично разделить деньги поровну, кладите в пятый конверт 15-20%. Главное, чтобы эта сумма оставалась стабильной из месяца в месяц.

4. Автоматизируйте платежи

Настройте ежемесячный перевод в банковском приложении на отдельный счёт. Это помогает платить себе автоматически. Вам не нужно думать про размер накоплений каждый месяц, а в привычку войдёт управление сокращённым бюджетом.

5. Заведите карту с кэшбэком

Кэшбэк – это маркетинговая фишка банков, которая стимулирует тратить больше. Но можно заставить его работать на себя. Если ваша карта в текущем месяце получает 5% кэшбэка на АЗС или в супермаркетах, пользуйтесь только ей, а не наличными. Вы всё равно потратите условные 10 000. Но 500 рублей вернёт банк. После отправьте их на счёт-копилку.

Осознанное потребление

В крупных сетевых супермаркетах полки возле кассы называются «зона импульсного спроса». Этот маркетинговый термин очень точно отображает всю суть неконтролируемых трат. Пока покупатель стоит даже в небольшой очереди, он рассматривает сравнительно недорогие и небольшие по габаритам товары, которые на самом деле не очень-то ему нужны. Это жевательная резинка, шоколадные батончики, мелкие безделушки, зажигалки, спички. От леденца или «киндер-сюрприза» бывает сложно отказаться, особенно если взять с собой детей.

Задавая себе вопрос «действительно ли я этого хочу?», можно серьёзно сэкономить не только деньги, но и здоровье. Вряд ли «Сникерс» на самом деле необходим организму, пусть в кошельке останется эта небольшая сумма. Примерно посчитайте, сколько денег вы отдаёте на товары импульсного спроса, и уверенной рукой уберите эти деньги в заначку. Пусть приёмы маркетологов утратят свою коварную силу.

Привычка экономить на самом деле не имеет ничего общего со скупостью. Это спокойное и осознанное отношение к своим сиюминутным желаниям, за которые приходится расплачиваться из собственного кармана

Нет ничего плохого в том, чтобы побаловать себя лакомством или милой вещичкой, важно чтобы это было именно ваше желание и решение, а не результат хитроумного маркетингового хода

Общие советы по эффективному накоплению средств

Даже при небольших зарплатах люди не подозревают, что часть ежемесячных расходов зачастую может направляться на ненужные траты. Текущие «хотелки» доставят удовольствие потребителю на пару часу. Тогда как сохраненные от лишних платежей деньги, к тому же перешедшие в накопления, станут спасением при форс-мажорных ситуациях или при желании приобрести дорогостоящую вещь.

Чтобы научиться откладывать денежные средства, следует начать придерживаться указанных далее рекомендаций:

Составьте личный финансовый план. Прежде чем начать копить деньги, точно определите четыре основных пункта – цели и способы накопления, период и сумма. Чем конкретнее ответите на указанные вопросы, тем выше вероятность достижения успеха.

Контролируйте расходы и откажитесь от ненужных трат. Людям, имеющим к деньгам потребительское отношение, зачастую сложно сэкономить из-за отсутствия контроля. Выписывайте ежедневно свои расходы, по прошествии небольшого периода определите, от какой части трат можно отказаться.

Планируйте семейный бюджет на месяц вперед, разделив его по статьям расходов. Упростит путь к экономии четкое распределение денежных средств по ежемесячным платежам. В плане учитывайте не только продукты и бытовые товары, также одежду, развлечению и прочие постоянные расходы.

Пересмотрите все тарифы на обязательные платежи и найдите способы их уменьшения (ЖКХ, интернет, телевидение, сотовая связь и прочее). Сегодня на выбор пользователям представлены десятки поставщиков различных услуг. Проанализируйте актуальные условия у конкурентов – может найтись более выгодная альтернатива. Полезно также полностью отказаться от части услуг, например, телевидение может заменить интернет, а WiFi – раздача трафика с телефона.

Составляйте меню заранее и закупайте продукты 1 раз в неделю строго по списку. Чтобы избегать импульсивных покупок на голодный желудок, приобретайте необходимые продукты заранее. Также избегайте перекусов в заведениях, отдайте предпочтение самостоятельной готовке.

Используйте все возможные кэшбэки, бонусы и скидочные карты. Большинство гипермаркетов, финансовых организаций, онлайн-сервисов сегодня позволяют возвращать часть расходов в рамках программ лояльности. Начиная от скидочных карт «Пятерочки» или «Магнит» до бонусов «Спасибо» от Сбербанка и кэшбека в Едадил.

Найдите дополнительные источники заработка. Если вне основной работы остается свободное время, часть выходных можно занять подработкой. Сегодня без труда можно начать работу на биржах фриланса в сети или курьерской службе.

Оставляйте деньги на НЗ, чтобы в форс-мажорных ситуациях не влезать в копилку. Распределяйте накопления между разными целями. Финансовую подушку храните на одном счете, сбережения для инвестиций, конкретных покупок, прочих потребностей – на других источниках.

Кладите деньги на депозит под проценты. Не обязательно просто сохранять деньги на отдельных реквизитах, можно позволить накоплениям работать. Даже минимальный процент принесет прирост в конечном счете.

Откладывайте деньги сразу после получения ЗП

В сбережениях важно стабильность. По факту поступления заработной платы на карту, сразу отправляйте на депозит

Еще лучше – подключите автоплатеж.

Используйте консервативные инструменты, чтобы приумножить капитал (облигации, облигационные ПИФы и ETF). Сравнительно большую доходность с невысокими рисками предлагают биржевые инструменты. Инвестировать можно даже 1000 рублей.

Избегайте займов. Единожды взятый кредит или рассрочка может в последующем привести с затяжными долговым обязательствам. Лучше отложить покупки и приобрести в дальнейшем на сэкономленные за определенный период средства.

Идеальная ситуация, когда удается откладывать от заработной платы 20% на стабильной основе. Однако далеко не каждому на начальных этапах будет посильна такая сумма. Можно начинать с ежемесячных перечислений на отдельные счета в размере 5-10% от дохода. По мере освоения финансовой грамотности и увеличении заработка процент может возрасти.

Важно уметь экономить правильно. Откладывайте средства не в ущерб повседневным потребностям или обязательным платежам

В отдельных случаях даже отложенная тысяча может негативно сказаться на жизни. Следуйте своей схеме экономии – спустя время минимальные платежи также могут принести приятный результат.

Ходите по магазинам со списком покупок

Много денег уходит на спонтанные покупки. Даже если они совершаются по мелочам, такой подход сильно бьет по кошельку. Спасти от транжирства может список, который составляется перед походом в магазин. Можно определить буферную зону, например, на 3 товара. Т.е. если нужно что-то приобрести, а товара нет в списке, он войдет в запас, установленный заранее.

Во время покупок стоит ориентироваться на цену товара. Можно тратить меньше, если покупать качественные вещи и продукты без рекламной наценки. Товар, который не рекламируют, может превосходить по качеству популярные продукты, но стоить дешевле.

Процент экономии может доходить до 50%. Нужно стараться не попадать на уловку, которую используют магазины, выставляя дорогой товар на уровне глаз покупателя, а дешевый располагая ниже.

В магазин нужно ходить сытым. Будучи голодным, человек совершает спонтанные покупки на немалые суммы.

https://youtube.com/watch?v=tf2M24UQz1I

Как накопить деньги на квартиру с зарплатой 20.000 — 30.000 рублей в месяц

Среднестатистическая российская зарплата в 20.000-30.000 рублей кажется смешной, ведь ее едва хватает на достойный уровень жизни. А под достойным уровнем жизни многие из нас понимают заказ еды с доставкой на дом, походы в кинотеатр раз в неделю и кофе из Starbucks. Если отказаться от лишней роскоши и начать работать немного больше, каждый гражданин сможет накопить деньги на квартиру достаточно быстро! Цены на недвижимость в регионах, крупных городах и столице разные, но это не должно вас останавливать перед осуществлением вашей задумки.

Как накопить на квартиру с зарплатой 20000 в регионе

За 1.200.000 рублей, а если повезет – даже дешевле можно приобрести квартиру-«малосемейку» или студию в новостройке без ремонта. Средняя заработная плата в регионах России составляет 20.000 рублей, а хорошие специалисты могут получить и 30.000 рублей, не считая премий. Снять комнату можно за 3500 рублей, а однокомнатную квартиру – за 10000 рублей.

Безусловно, расчеты изменятся в том случае, если возникнет желание создать семью и переехать на съемную квартиру.

Как накопить на квартиру с зарплатой 30000 в крупном городе

В городах-миллионниках небольшую квартиру можно купить за 1.5 млн рублей, а средняя заработная плата составляет 30000 рублей и выше, а вот аренда жилья практически не отличается от цен в регионах. Можно, конечно, работать и за 10000 тысяч в городе милионнике, но это явно не наш вариант. К тому же нужно брать в расчет месячных доход полностью, а не только официальную заработную плату.

Как накопить на квартиру в Москве с зарплатой 50000

Московские цены на жилье отличаются от цен в других российских городах, да и – что скрывать – от цен в некоторых регионах Европы. За «однушку» в столице придется отдать минимум 3 млн рублей, а прожить на 30.000 рублей в Мегаполисе очень непросто, поскольку одни транспортные расходы могут составить несколько тысяч рублей.

Но давайте рассмотрим, как быстро накопить на квартиру с зарплатой 50000 тысяч рублей без ипотеки. Средняя московская зарплата в 50000 60000 рублей позволит сводить концы с концами и откладывать на квартиру. Но если у вас нет своего жилья, вам придется еще тяжелее, поскольку минимальная стоимость аренды однокомнатной квартиры составляет 30.000 рублей.

Но не все так сложно, как может показаться на первый взгляд, есть пути ускорения этого процесса. Квартиру можно купить побольше, и побыстрее, вот один из примеров:

Как копить

Итак, мы поняли, зачем, сколько и где, и переходим к самой интересной части – как правильно собирать деньги. Методов существует великое множество, но мы опробовали самые популярные из них и с радостью поделимся опытом.

1. Правило 4-х конвертов. Суть правила в том, что получив доход, вы сперва оплачиваете все обязательные счета – коммунальные услуги, связь/интернет, кредит, проездной и т.д. – а оставшиеся деньги разделяете на 4 равные части. Каждая из них – это сумма, которую можно потратить в ближайшую неделю. Если по истечении недели от части что-то осталось – вы можете или отправить остаток в копилку, или поступить с ним как-нибудь иначе по своему усмотрению. Нам этот способ не подошёл по нескольким причинам.

- понимая, что в конце недели остаются деньги, появляется желание побаловать себя – «я молодец и потратил не всё!», в результате остаток тратится на награду, а не уходит в копилку.

- теоретически в некоторых случаях можно было бы тратить и меньше, но ведь есть же разрешенная на неделю сумма и – смотрите выше…

- способ не очень удобен, когда деньги приходят на карточку не одним платежом, а несколько раз в месяц, например, зарплата и аванс. Просчитать обязательные расходы и разделить на равные суммы в этом случае сложновато.

2. Метод кувшинов основан на том, что весь свой доход вам нужно разделить определенными долями на разные группы расходов:

- самое необходимое – 55%. Это повседневные нужны, оплата счетов, одежда, питание, медицинское обслуживание и т.д.

- развлечения/удовольствия – 10% – всё, что принесёт вам радость, будь то поход в кино или спа-процедуры.

- сбережения – 10%. Это именно те деньги, которые вы откладываете на цель. Если цели нет – пусть ею станет инвестирование (например, банковский депозит и получение пассивного дохода от процентов).

- образование – 10%. Ваше развитие – это ваше будущее и возможность зарабатывать в этом будущем больше, чем сегодня.

- резервный фонд – 10%. Сюда вы откладываете деньги, инвестируя в финансовую стабильность и уверенность в завтрашнем дне.

- подарки и благотворительность – 5%

С этим методом получилось куда лучше – четкая систематизация идет под руку с дисциплиной и не позволяет пускаться во все тяжкие. Но вместе с тем немного ограничивает – порой хочется больше свободы в том, что касается своих, честно заработанных, денег. Этот способ хорошо подойдет тем, кто только начинает собирать на заветную цель – он поможет в целом научиться распределять доходы по статьям затрат.

3. Процент от дохода. В этой истории ваша главная задача – откладывать на свою цель строго определенный процент от каждого прихода денег. Для нас этот способ оказался самым простым – он никаким образом не ограничивает все остальные траты, а сам обозначенный процент (в нашем случае это были немалые 20%) – уходил на сберегательную карту сразу после получения зарплаты. В итоге мы этих денег как будто и не видели, а через пару месяцев сберегательный счет изрядно порадовал циферками в интернет-банке.

4. Обнуление и остаток – этот способ подходит скорее для того, чтобы просто копить условно «лишние» деньги, а не собирать на какую-то цель. Его секрет – ежедневное (или еженедельное) «обнуление» суммы на карт-счёте. Каждый день нужно приводить количество денег на карточке в порядок в соответствии с определенным правилом. Например, сумма должна заканчиваться на 5 с нулями после запятой. Т.е. если вечером у вас на карточке 78 рублей 26 копеек, вы переводите 3,26 на дополнительный счет, чтобы на основной карте осталось ровно 75 рублей. И так – каждый день. В конце месяца, поверьте, вы удивитесь тому, сколько денег можно накопить таким нехитрым и незаметный способом. Мы – удивились, обнаружив 95 рублей, появившихся буквально ниоткуда.

Как накопить деньги быстро

Для того чтобы накопить максимально быстро, вы должны знать величину вашего дохода и размер ежемесячных обязательных расходов. После того как вы поймете, сколько денег вам нужно на жизнь, вы сможете понять, сколько вы способны откладывать, чтобы, во-первых, не испытывать дискомфорта, а во-вторых, не “подтягивать” отложенные деньги.

На мой взгляд, наиболее эффективный способ копить деньги основан на принципе “заплати сначала себе”. Подробнее об этом вы можете прочитать в моей статье “Как накопить деньги: 5 популярных способов”.

Чем более скромный образ жизни вы ведете, тем быстрее вы достигните целевой суммы накоплений. Существуют множество способов экономии затрат, которые вовсе не связаны с ограничениями. В моей статье “Как экономить деньги: 100+ способов начать сегодня” вы сможете познакомиться с более сотней способов повседневной экономии, многими из которых пользоваться крайне легко – достаточно о них просто помнить, когда вы совершаете покупки или оплачиваете счета.

Как копить деньги при маленькой зарплате

Принципы накопления такие же: ставьте чёткие цели, составляйте план и не давайте себе поблажек.

1. Проанализируйте расходы за 2-3 месяца и уберите то, от чего можно отказаться

Часто объём ненужных прихотей, которые мы себе разрешаем, удивляет: фастфуд, вредные привычки, избыток детских игрушек, аксессуары для дома, бесполезные подарки. Если вы исключите такие траты из бюджета, то сэкономите те самые 10%.

2. Уменьшите обязательные расходы

Экономнее пользуйтесь светом и водой. Например, загружайте барабан стиральной машины полностью. Не гоняйте его вхолостую, помещая маленький объём одежды. Планируйте маршрут и время для поездок на машине. Так, вы не будете жечь бензин в пробках, уезжая с дачи в воскресенье вечером. Перейдите на более дешёвый тариф интернет-провайдера и мобильной связи. Позвоните оператору и спросите о том, как уменьшить расходы по обслуживанию.

3. Не берите кредиты и займы

Кредиты – одна из главных причин плохого финансового положения. Покупая что-то в кредит, человек покупает то, что не можете себе позволить. Поэтому не берите деньги у банков и микрофинансовых организаций на новый телефон или телевизор.

Кредит оправдан, когда вы занимаетесь бизнесом. Например, вам необходим ещё один минивэн для доставки товара. Долг будет погашаться за счёт прибыли от продаж, а не за счёт новых долгов.

4. Покупайте по списку

А ещё лучше: на полный желудок и в цейтноте. Доказано, что голодный человек покупает в магазине больше чем нужно. Как и тот, у кого есть время, чтобы спокойно разглядеть каждую полку. Поставьте себя в условия, когда вы точно знаете, что будете покупать и сделайте это быстро. Спонтанных и необязательных покупок станет меньше.

5. Не откладывайте максимум возможного

Когда после перевода 10% остаются свободные деньги, вознаградите себя за успешную работу с личным бюджетом. Главное, чтобы эти 10% сохранялись стабильно.

Советы банкиров, или как закрыть кредиты

Чтобы эффективно копить деньги даже на маленькой зарплате, важно закрыть все долги и кредиты. На самом деле они только кажутся выходом из положения, ведь стоимость покупки распределяется на длительный период платежей

Но при оформлении кредита не всегда озвучивается сумма выплачиваемых процентов банку.

Если же товар приобретается за наличный расчет, то сразу понятен весь механизм. И желание приобретать что-то быстро исчезает. Всегда помнить про то, что малейшая просрочка по оплате кредита ведет к дополнительным расходам, штрафам.

- Не нужно стараться закрыть кредит досрочно, вкладывая каждый свободный рубль. Ведь может случиться форс-мажор и оформление нового кредита. В обязательном порядке откладывать 10% от всех поступлений: 5% – на закрытие кредита и 5% – на незапланированные расходы. Если вторая часть суммы не будет востребована, оставить ее в качестве сбережения.

- Второй вариант – откладывать все 10% для формирования стратегического запаса. В это же время выплачивать кредит по графику. Как только сформируется подушка безопасности, все силы бросить на досрочное погашение кредита.

- Перейти на краткосрочные программы кредитования. Банку это не выгодно, так как при длительном сроке переплата гораздо выше. Но в случае краткосрочного кредитования меньше переплат и быстрее закрывается сам кредит.

- Автоматизировать отчисления со всех поступлений. В некоторых банках есть такие услуги, например «Накопилка». Каждый пользователь определяет комфортный процент отчислений от 10% до 30%. Ежемесячно на накопленную сумму будет начислен определенный процент.

- Если же от кредитной карты сложно отказаться, то желательно использовать только беспроцентный срок, те самые 100 дней. Это своего рода займ и возврат той же суммы без переплат и процентов.

- Никогда не снимать наличные деньги с банковской карты. В этом случае будет взят дополнительный процент за операцию. Кредиткой можно расплачиваться только за приобретение товаров в магазинах.

Лучше всего оформить дебетовую карту с кешбэком и начислением процентов на оставшуюся сумму на счете. Это хорошая альтернатива кредитки, так как есть возможность самостоятельно пополнять карту и снимать, не теряя начисленных процентов.

Для того чтобы исключить соблазн потратить накопленную сумму, рекомендовано оформить накопительный счет с капитализацией процентов. Эти депозиты оформляются на определенный период, в течение которого невозможно снять деньги без потери уже начисленных процентов.

Такие вклады можно открыть в любом банке на определенную цель, например, на квартиру.

Обязательно при оформлении любой банковской карты обращать внимание на условия пользования. Ведь есть скрытый платеж за обслуживание карты

Однако он прекращается при внесении на счет определенной суммы, например, 30 000 рублей.

Постановка цели

Сама по себе цель не является целью, если у вас нет ее четкого понимания. Иными словами, вы должны представлять, какое жилье вы хотите приобрести и в какие сроки. Само собой, эти параметры должны быть в пределах разумного.

Для этого следует изучить рынок недвижимости вашего региона. В зависимости от того, какое жилье вас интересует – новостройка или вторичка, сделайте обзор вариантов, приемлемых для вас.

Что касается сроков – если вы хотите быстро накопить деньги на квартиру, вам необходим первоначальный капитал. В остальных случаях купить недвижимость за год–два вряд ли получится, если, конечно, вы не являетесь владельцем бизнеса, и ваш доход не исчисляется сотнями тысяч рублей.

Вам помогут различные накопительные инструменты, предлагаемые крупными банками. Так, у Сбербанка есть сервис «Цели», у Альфа-Банка имеется интересная программа «Накопилка». Большинство из этих сервисов абсолютно бесплатны.

Следующий этап – разработка вашей персональной стратегии для накоплений. Стратегия будет зависеть от вашего капитала, дохода и личных амбиций.

Куда утекают наши денежки

Итоги были таковы:

Лишнюю одежду и обувь, украшения, декор покупала я, причем покупала даже тогда, когда это не было нужно.

Я покупала раньше и нужные, и совершенно бесполезные вещи.

Избавиться от этого было сложно. Как ни странно, помогла ревизия в шкафу: были выброшены все лишние вещи, и остался необходимый строгий минимум.

При этом если что-то реально было необходимо (новое белье, свежие футболки, носки и джинсы), то все покупалось без проблем и даже дороже, чем обычно, но не спонтанно, а запланировано и строго под запись в таблице.

На книжном рынке хочется купить все.

Для избавления от этих затрат мы купили за 5,5 тыс. рублей электронную книгу с подсветкой, а компьютерные игры стали скачивать с торрентов или брать диски у друзей. Думаю, что многие давно так делают и не страдают от этого! Итого, 12 500 рублей в год легло в копилку.

Подарки, сувениры, приятные презенты и цветы для родственников.

Этим мы страдаем оба. Очень мы любим дарить кучу всякой фигни, когда идем в гости.

Дарить подарки всем — это очень дорого.

То есть вместо горы подарков на Новый год для всех родственников мы обошлись только подарками родителям и племянникам. Не могу сказать точно, сколько в итоге получилось сэкономить, но не думаю, что это будет менее 20 тысяч в год!