Как проверить свою кредитную историю: обзор разных способов

Содержание:

- Как мошенники могут испортить вашу кредитную историю

- Когда в России появились кредитные истории

- Что необходимо проверять в кредитной истории

- Зачем проверять кредитную историю?

- Персональный кредитный рейтинг – отражение кредитной истории

- Кредитная история: как получить

- Как исправить кредитную историю самостоятельно

- Как определить подлинность официального сайта бюро кредитных историй

- Меры предосторожности

- В чем заключаются плюсы рейтинга по сравнению с кредитной историей?

- Как запросить кредитную историю

- Что делать, если нет доступа к интернету

- Какие сведения содержатся в кредитной истории

- Для чего нужна кредитная история

- Как изменить кредитную историю, если банк отказал в корректировке кредитной истории?

Как мошенники могут испортить вашу кредитную историю

Схема 1. Обещание улучшить КИ за плату

Некая организация обещает гражданину «исправить» его кредитную историю внесением изменений. Такие фирмы обычно позиционируют себя как финансовых консультантов. Причем во многих случаях мошенники сами связываются с гражданами, сообщают им о плохой кредитной истории и предлагают исправить ошибки за определенную плату. Человек пользуется услугами «консультантов» и думает, что его КИ улучшится. На самом деле это обман, кредитная история остается без изменений, а мошенники скрываются вместе с деньгами.

В абсолютном большинстве случаев «финансовые консультанты» просто обманывают гражданина. Его кредитная история остается неизменной, он теряет только деньги. В худшем случае мошенники направляют запросы в Бюро кредитных историй с требованием проверить информацию. По закону, БКИ может выполнять процедуру в течение 30 дней. В этот период Бюро направляет запросы в банки, анализирует ответы, делает выводы по каждой записи, в отношении которой подали заявку на исправление. Расходуется время и ресурсы. Если гражданину срочно потребуется кредит, ему наверняка откажут.

Схема 2. Заявки на получение микрозаймов

В результате утечек данных, обмена базами в руках мошенников оказывается персональная информация граждан. Они получают сведения о ФИО, дате и месте рождения, узнают номер телефона и даже реквизиты паспорта. С помощью этой информации мошенники пытаются получить микрокредит. Чаще всего заявки рассылают онлайн. Хорошая микрофинансовая организация заметит подобные мошеннические манипуляции и откажет, но в кредитной истории появится соответствующая запись.

Чем больше информации о заявках в КИ, тем больше подозрений у менеджеров банка. Если человек подает много заявок в разные организации и получает отказ, это может говорить о финансовых трудностях. Когда впоследствии гражданин действительно пытается взять кредит, у него не получается.

Схема 3. Оформление кредита на украденный/утерянный паспорт

Мало кто ежедневно проверяет сохранность своего паспорта. Случаются ситуации, когда человек обнаруживает потерю документа спустя несколько дней и даже недель. За это время паспорт может попасть в руки мошенников, и они распорядятся им по своему усмотрению. Совершенно необязательно брать кредит в банке. По паспорту можно оформить договор на микрозайм или приобрести дорогую бытовую технику в рассрочку. Продавцы магазинов не станут вглядываться в фотографии, а тем более заниматься проверкой личности человека. Покупку оформляют. Настоящий владелец начинает искать документ, когда получает письмо с требованием выплатить долг. Можно доказать факт мошенничества, но на это уйдет много сил и времени. Затем придется добиваться отмены записи в КИ.

Когда в России появились кредитные истории

Создание института кредитных историй стало возможным в 2004 году, когда Госдума приняла закон «О кредитных историях». Уже в 2005 году было создано Национальное бюро кредитных историй (НБКИ), которое стало крупнейшим в России, аккумулировав НБКИ самую большую базу данных кредитной информации. Сегодня она включает более 400 миллионов записей и более 100 млн заемщиков – физлиц.

Основными пользователями кредитной истории являются банки и другие кредиторы, принимающие на ее основании решение о предоставлении займа. Однако по закону заемщики имеют право дважды в год бесплатно запрашивать свою историю. Это необходимо делать, чтобы проверять корректность формирующих ее записей и сигнализировать о необходимости их коррекции.

Что необходимо проверять в кредитной истории

Обычно кредитную историю запрашивают, чтобы проверить достоверность сделанных записей и убедиться в ее качестве перед тем, как получить крупный кредит – ипотечный или на покупку автомобиля. Но даже если человек не собирается брать никакие кредиты, контроль за кредитной историей необходим. Для чего?

- Чтобы вовремя заметить и предотвратить попытки мошенничества. Если паспортные данные заемщика стали достоянием нечистых на руку «дельцов», они могут попытаться получить кредит. Если это произойдет, сведения о кредите появятся в кредитной истории, и можно будет своевременно сообщить кредитору и полиции о противоправном действии.

- Для исключения ошибок. Иногда банки и финансовые организации, выдающие кредит, слишком поздно передают информацию о сделанном платеже или совсем забывают это сделать, несмотря на установленную законом прямую обязанность.

- Чтобы повысить финансовую грамотность. Знать свою кредитную историю и интересно, и полезно. Регулярное изучение кредитной истории поможет лучше понять механизмы работы банков.

Зачем проверять кредитную историю?

Специалисты в сфере финансовой безопасности считают, что любому человеку, даже если он никогда не брал кредиты и не собирается этого делать впредь, необходимо регулярно проверять свою кредитную историю. Для чего?

-

Во-первых, это нужно, чтобы вовремя заметить и предотвратить попытки мошенничества.

Развитие интернета и появление множества сервисов, связанных с необходимостью идентификации личности, упростили задачу потенциальным мошенникам, охотящимся за персональными данными граждан. Регулярно появляющиеся сообщения об утечках баз данных служат этому подтверждением. А если ваши паспортные данные стали достоянием нечистых на руку дельцов, они могут попытаться получить кредит при помощи сведений из вашего паспорта. И так как многие кредитные организации предлагают упрощенный способ получения займов – вплоть до отсутствия необходимости личного присутствия заемщика, – мошенники часто этим пользуются. К сожалению, добропорядочные граждане узнают о том, что стали жертвой мошенников, когда к ним приходят коллекторы требовать возврата сделанных кредитов и набежавших процентов и штрафов. Именно поэтому в профилактических целях гражданам предоставляется возможность дважды в год бесплатно запросить и получить свою кредитную историю.

-

Во-вторых, для исключения ошибок.

Иногда банки и финансовые организации, выдающие кредит, слишком поздно передают информацию о сделанном платеже или совсем забывают это сделать, несмотря на установленную законом прямую обязанность.

-

В-третьих, чтобы оценить свои шансы на получение нового кредита.

Сделать сейчас это стало очень просто при наличии Персонального кредитного рейтинга, который рассчитывается НБКИ как интегральный показатель кредитной истории – то есть учитывающий все значимые данные. Рейтинг выставляется в баллах от 300 до 850 единиц, и на его основе человек может составить представление о своих возможностях как заемщика. Чем выше значение ПКР, тем лучше ваш рейтинг и тем лучшие условия вам предложат банки при предоставлении кредита.

-

В-четвертых, для повышения финансовой грамотности.

Знать свою кредитную историю и ПКР интересно и просто полезно. Баллы рейтинга – единственная оценка кредитоспособности, не требующая специальных знаний и потому понятная максимально широкому кругу заемщиков. В странах с развитой экономикой кредитные рейтинги являются такой же значимой информацией, как социальная страховка. Россия тоже быстро развивается в этом направлении, и можно ожидать, что ПКР станет значимым фактором при получении не только кредитов, но и, например, расчете величины страховой премии при страховании.

Персональный кредитный рейтинг – отражение кредитной истории

Законодательством предусмотрено, что заемщик имеет право только дважды в год бесплатно проверять кредитную историю. Проблема в том, что бывает сложно понять, как изменилось ее качество с момента последнего запроса. Для удобства оценки кредитной истории НБКИ рассчитывает Персональный кредитный рейтинг (ПКР) – инструмент, который учитывает все записи кредитной истории.

ПКР выражается единым числом в диапазоне от 300 до 850 баллов. Чем выше балл – тем лучше качество кредитной истории, тем на более выгодные условия кредита может рассчитывать заемщик. Любая запись в кредитной истории отражается на значении ПКР. Поэтому если у гражданина нет активный кредитов, для контроля кредитной истории ему достаточно запрашивать только свой рейтинг. Это облегчается его абсолютной доступностью – ПКР предоставляется бесплатно и без ограничений. Сделать это можно на сайте НБКИ в личном кабинете заемщика.

Кредитная история: как получить

Чтобы узнать обо всех своих текущих и ранее действовавших кредитах в одном месте, проще всего начать с изучения вашей кредитной истории. Кредитная история – это досье, которое формируется на каждого гражданина РФ, которые хотя бы единожды обращались за кредитными услугами лично, либо в качестве созаемщиков или поручителей.

В КИ содержится информация о самом заемщике, о его кредитных обязательствах, а также о том, как именно он исполнял свои обязательства, были ли просрочки, суды и т.д. Кстати, сейчас досье формируют не только банки, но также и организации, предоставляющие услуги ЖКХ, мобильной связи и т.д. Долги по алиментам там тоже есть.

Кредитная история хранится 10 лет с момента последней записи. В ФЗ №218 «О кредитных историях» сказано о том, что каждый гражданин имеет право получить доступ к своей КИ 2 раза в год бесплатно, если надо чаще – то уже за дополнительную плату.

Хранится КИ в специальных бюро кредитных историй, их у нас в стране около десятка, найти их можно в каталоге ЦККИ. Именно в этот каталог вы делаете запрос чтобы узнать, в каком именно БКИ есть сведения о вас, а потом уже спрашиваете с бюро интересующие вас сведения.

Как можно узнать свою историю:

- Через сайт Банка России. Вам для этого понадобятся ваши паспортные данные, а также код субъекта. Если у вас его нет или вы его не знаете, то придется обратиться в банк для его формирования.

- Через портал Госуслуги. Вам нужно иметь там подтвержденную учетную запись. Если она есть, то зайти на сайт, пройдите авторизацию и выберите услугу «Сведения о бюро кредитных историй». Вам придет отчет из ЦККИ о том, в каких бюро есть сведения о вас, и вы уже либо лично, либо через Интернет получите данные после регистрации на сайте нужного вам БКИ.

- Через онлайн-сервисы или любые банки за дополнительную плату. Их много, наиболее известные, это Эквифакс и НБКИ, но вы можете выбрать и другие.

- Через банк. Некоторые учреждения, например, Сбербанк, предоставляют своим клиентам возможность проверить КИ через собственные онлайн-сервисы, для этого надо просто отправить заявку через Сбербанк Онлайн.

Как исправить кредитную историю самостоятельно

Если качество кредитной истории пострадало из-за того, что сам заемщик нарушил график платежей, обратиться в результате действий самого заемщика с заявлением об удалении негативных сведений не получится. Сведения о сделанных просрочках останутся в кредитной истории.

Однако повысить значение Персонального кредитного рейтинга все же можно, если придерживаться определенных правил и использовать одну из предлагаемых стратегий.

- Привлечение небольшого кредита. Суть стратегии заключается в том, что заемщик берет небольшой потребительский кредит и аккуратно, в соответствии с графиком платежей, его гасит. Добросовестное исполнение заемщиком своих обязанностей является залогом успешного восстановления испорченной биографии.

- Кредитная карта. Выплаты по кредитной карте также находят свое отражение в КИ. Получить карту несложно: многие организации, кредитующие население, выдают их на основании одного заявления. После получения карточки придется активно ее использовать и не забывать о необходимости погашения сформировавшейся задолженности. Чем больше финансовых операций по карте будет совершено, тем быстрее будет расти Персональный кредитный рейтинг, и тем качественнее будет кредитная история.

- Микрокредиты. Микрофинансовые организации (МФО) специализируются на выдаче небольших денежных сумм под высокий процент, но не предъявляют при этом строгих требований к личности и доходу заемщика. При этом сведения о выданных микрозаймах и их погашении также передаются в БКИ.

- Рефинансирование кредита. Как исправить кредитную историю при наличии активного кредита? Возможно, поможет рефинансирование: так называется взятие новых кредитных продуктов для закрытия старых. Такой подход актуален, если, например, у человека несколько активных обязательств: кредитная карта, кредит, микрозаем. КИ может ухудшиться из-за закредитованности – а рефинансирование превратит несколько кредитов в один, и общая нагрузка снизится, что скажется и на кредитной истории. Кроме того, рефинансирование может быть выгодно для самого заемщика. Выплачивать проценты и следить за платежами понадобится только для одного кредита, а не для нескольких – это проще и удобнее. Процентная ставка изменяется со временем, чаще всего в меньшую сторону, поэтому рефинансировать кредит под более низкий процент, чем изначальный, – вполне возможный исход.

- Реструктуризация. Изменить кредитную историю можно, имея только один активный кредит. В таком случае более выгодным вариантом, чем рефинансирование, может стать реструктуризация обязательств. Это изменение условий кредитования по предварительной договоренности с банком. Иными словами, кредитор изменяет срок кредитования и сумму ежемесячного взноса: например, сумма уменьшается, а срок, соответственно, увеличивается. Это может помочь исправлению кредитной истории, так как снизит закредитованность и уменьшит долговую нагрузку. Кроме того, если условия станут более оптимальными и посильными для заемщика, он с меньшей вероятностью допустит просрочку. А если просрочек не будет, это хорошо скажется на кредитной истории. Реструктуризацию рекомендуется применять, если активное обязательство только одно, в иных случаях более выгодным может оказаться рефинансирование.

- Депозит. Сразу брать новые или видоизменять уже существующие кредиты необязательно, так как изменить кредитную историю можно и другим способом. Если у вас есть сумма, которую вы хотели бы сохранить, можете положить ее на депозит в банке, с которым планируете сотрудничать в будущем. Такое сотрудничество улучшит вашу репутацию в конкретном банке и, вероятно, откроет доступ к более выгодным условиям кредитования. Это значит, что в будущем вам будет легче брать в этой организации кредиты и возвращать их – банк уже окажется знаком с вами как с платежеспособным клиентом, имеющим хорошую репутацию. По похожему принципу работает открытие зарплатного проекта в каком-либо банке: зарплатным клиентам предлагается пониженная процентная ставка или индивидуальные условия.

При использовании любого из предложенных вариантов следует помнить, что улучшение качества кредитной истории возможно только в том случае, когда все просрочки будут оплачены, а проблемные кредиты – погашены. Главное здесь – войти в график платежей, указанный в кредитном договоре, чтобы у кредиторов не осталось финансовых претензий. Если этого не сделать, может не получиться привлечь даже небольшой кредит, а все усилия будут потрачены напрасно.

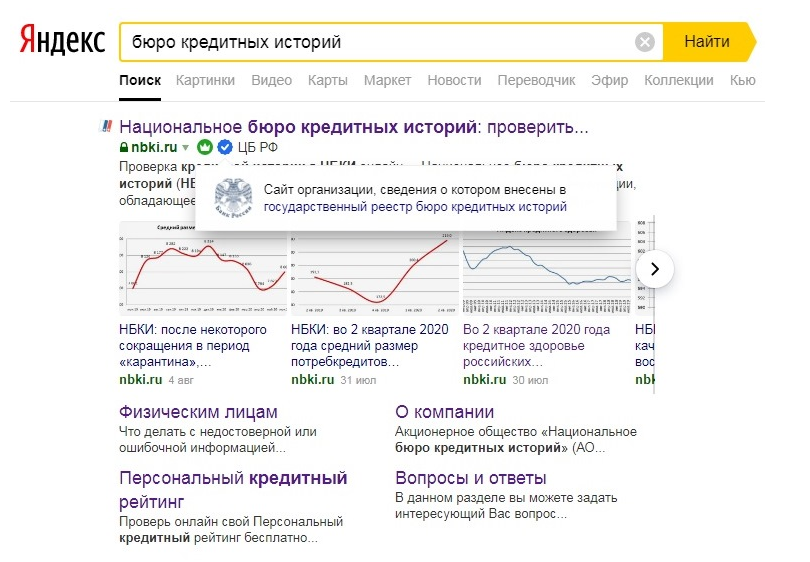

Как определить подлинность официального сайта бюро кредитных историй

Важно знать, что в последнее время участились случаи, когда мошенники предлагают улучшить кредитную историю за деньги. Поэтому следует быть внимательным, и запрос делать только на официальном сайте бюро кредитных историй, внесенном в государственный реестр Банка России

Сейчас идентифицировать нужные ресурсы стало проще: поисковая система Яндекса при показе ссылки на сайт зарегистрированного бюро кредитных историй рядом с названием ставит значок – белую «галочку» в синем круге. При наведении на нее курсора появляется надпись «Сайт организации, сведения о котором внесены в государственный реестр бюро кредитных историй». Ошибиться невозможно.

Улучшить свой Персональный рейтинг и историю гражданин может только самостоятельно, добросовестно исполняя требования действующих кредитных договоров, поддерживая финансовую дисциплину и своевременно внося платежи для обслуживания имеющихся займов. Других способов кредитного оздоровления не существует.

Быстрая проверка кредитной истории – необходимый процесс. Даже использование минимальных возможностей, предоставляемых законом, позволяет дважды в год бесплатно запросить свой кредитный отчет.

Это позволит не только наблюдать за динамикой ПКР, но и косвенно проверять состояние кредитной истории, самостоятельно регулировать кредитное здоровье и испытывать уверенность при общении с банками.

Меры предосторожности

Заемщику, чтобы быть уверенным в том, что ему дадут именно его кредитную историю, а не состряпанный впопыхах набор фальшивой информации, следует знать, что полную кредитную историю можно получить только в бюро кредитных историй, способами предусмотренными ФЗ 218 официально зарегистрированном в реестре Банка России и имеющем все необходимые лицензии.

Как убедиться в том, что сайт, на котором предлагают запросить кредитную историю – официальный ресурс официального БКИ?

- Во-первых, на сайте должны быть указаны все реквизиты и лицензии БКИ, с номерами и датами получения.

- Во-вторых, следует помнить, что заемщик имеет установленное законом право на бесплатный запрос и получение своей кредитной истории в любой форме (в том числе бумажной) два раза в год. То есть если у заемщика просят заплатить за кредитный отчет на сайте, где он прежде никогда не заказывал кредитную история, это однозначно является свидетельством того, что он находится на мошенническом сайте, откуда нужно срочно уходить.

- В-третьих, с недавнего времени все сайты официально зарегистрированных российский бюро кредитных историй особым образом маркируются. В поисковой системе Яндекса их названия сопровождаются синим кружком с зубчатой каймой и белой галочкой в центре, и надписью «ЦБ РФ». Специальный значок означает, что данный сайт принадлежит организации, сведения о котором внесены в Государственный реестр бюро кредитных историй, и им пользоваться безопасно.

В чем заключаются плюсы рейтинга по сравнению с кредитной историей?

Простота. Дело в том, что кредитная история в зависимости от активности своего субъекта (то есть заемщика) может занимать десятки страниц, сложных для прочтения неквалифицированными специалистами. Даже банкиры с трудом оценивают потенциального клиента: им требуется компьютер и специальная программа, называемая скоринг-системой. Персональный кредитный рейтинг является готовой сводной оценкой заемщика. Его можно сравнить с рейтингами других заемщиков или собственным в прошлом, оценив динамику и узнав, улучшилось ли ваша финансовая репутация.

Возможность запрашивать много раз. Немаловажным является и то, что в отличие от кредитной истории, которую можно запрашивать бесплатно только дважды в год, НБКИ рассчитывает ПКР бесплатно неограниченное количество раз. Таким образом заемщик имеет возможность свободно следить за изменениями рейтинга и целенаправленно работать над его повышением

Это особенно важно в период обслуживания активных кредитов: каждый новый платеж повышает ПКР на несколько пунктов. Кроме того, заемщик лучше понимает аргументацию и мотивацию банкиров, которые должны оценивать новых потенциальных заемщиков каждый день, проверяя степень риска невозвратов

В итоге, начав с регистрации личного кабинета, можно серьезно подтянуть свою финансовую грамотность и начать почти профессионально работать над увеличением доходов.

Как запросить кредитную историю

-

Через интернет — самый быстрый способ проверки кредитной истории. Еще совсем недавно процедура запроса и получения кредитной истории была сопряжена со значительными усилиями. Проще всего это было сделать лично, обратившись в соответствующий офис бюро с паспортом. С развитием цифровых технологий и сервисов осуществить проверку можно онлайн, не выходя из дома.

Для этого нужно зарегистрироваться на сайте НБКИ (а если у вас есть подтвержденная регистрация на сайте «Госуслуги», то лучше воспользоваться ей) и сделать запрос.

Кредитная история станет доступна к скачиванию в виде электронного документа, подписанного ЭЦП бюро. Весь процесс получения занимает не больше 2-3 минут.

Кроме того, для субъекта кредитной истории предусмотрена возможность направить запрос, подписанный усиленной квалифицированной электронной подписью, на электронную почту бюро. - В офисе НБКИ. Если у вас нет доступа в Интернет стоит воспользоваться несколькими альтернативными способами заказа кредитной истории. Во-первых, можно лично прийти в офис НБКИ, работающий с заемщиками, и получить историю на месте. Правда, доступно это только жителям московского региона.

- Через партнера НБКИ. Проще всего это сделать через отделения банков, каждый из которых связан с бюро договором об оказании информационных услуг. Все, что понадобится для этого, – паспорт и заявление. Правда, ответа придется подождать минимум несколько дней.

- Через «Почту России». Запрос кредитной истории можно направить в НБКИ по почте заказным письмом, для чего заявку на получение кредитной истории нужно заверить у нотариуса. Также доступна услуга отправки телеграммы в адрес НБКИ. В этом случае идентификацию субъекта проводит сотрудник отделения связи, после чего вносит в телеграмму соответствующий текст о том, что личность обратившегося установлена.

! Когда кредитная история проверяется в первый раз лучше сперва запросить в Центральном каталоге кредитных историй, который находится в Банке России, полный список бюро, где хранится нужная информация. Это делается через портал государственных услуг, в разделе «сведения о бюро кредитных историй». Портал выдает в течение часа полный список БКИ, где хранятся кредитные истории заемщика.

Запрашивать и проверять нужно все кредитные истории (к счастью, их не может быть много)

Это важно, потому что некоторые кредиторы могут передавать информацию только в те БКИ, с которыми у них есть договор

Чем больше кредитов – тем больше вероятность, что при получении истории только в одном бюро записи в других могут остаться незамеченными.

Вам также может быть интересно:

Как получить заем с плохой кредитной историей

Что делать, если нет доступа к интернету

Если у заемщика нет доступа к интернету или он хочет получить кредитную историю на бумажном носителе, он может воспользоваться альтернативными способами получения. Их несколько, и основное их отличие от запроса онлайн – более длительный срок ожидания.

Как еще можно запросить кредитную историю:

- В офисе НБКИ. Офис по приему физических лиц, где можно лично получить кредитную историю на руки, работает в Москве по адресу Нововладыкинский проезд, д. 8, стр. 4, Бизнес Центр «Красивый дом», офис 209.

- Через Почту России. Заемщикам, проживающим вне московского региона, можно запросить кредитную историю по почте заказным письмом. При этом заявление на получение перед отправкой заверить у нотариуса. Также услуга доступна отправку телеграммы в адрес НБКИ. В этом случае идентификацию субъекта проводит сотрудник отделения связи, после чего вносит в телеграмму соответствующий текст о том, что личность обратившегося установлена.

- Через партнера НБКИ. Еще запрос кредитной истории возможен через отделения банков или других партнеров НБКИ, связанных с бюро договором. Все, что понадобится для этого – паспорт и заявление.

Полностью о всех способах запроса кредитной истории и необходимых для этого контактах можно узнать в специальном разделе сайта НБКИ.

При этом необходимо учитывать, что если кредитная история проверяется в первый раз, лучше сначала запросить в Центральном каталоге кредитных историй Банка России полный список бюро кредитных историй, где хранится нужная информация. Это делается через портал государственных услуг, в разделе «сведения о бюро кредитных историй». Портал выдает в течение часа полный список БКИ, где хранятся кредитные истории заемщика.

Какие сведения содержатся в кредитной истории

Алексей Волков, директор по маркетингу Национального бюро кредитных историй, в интервью сайту «Займи срочно»:

Закон делит документ на четыре части – титульную, основную, дополнительную (закрытую) и информационную.

- В титульную часть, сведения из которой передаются в Центральный каталог кредитных историй Банка России, входят идентификационные данные субъекта: фамилия, имя, отчество, паспортные данные, ИНН и СНИЛС (при наличии).

- В основную часть, входят сведения об имеющихся задолженностях и их погашении – суммы, сроки исполнения обязательств, предметы залога, сведения о погашении долга заемщиком и проч.. Если субъект выступает поручителем, это тоже отражается во второй части.

- В закрытой части хранятся сведения об источниках данных – кредиторах и всех, кто запрашивал кредитную историю. Сюда же вносится информация о том, какому лицу были переуступлены права требования по кредиту – например, о коллекторском агентстве.

- В информационную часть кредитной истории попадают сведения о запросах новых займов, в том числе тех, в выдаче которых было отказано, с указанием причины отказа.

Для чего нужна кредитная история

Кредитные истории изначально создавались для облегчения проверки надежности заемщиков банками.

Чтобы:

Кредиторы знали, насколько добросовестно из потенциальный клиент возвращал долги, часто ли обращался за кредитами и какие задолженности имеет в настоящее время

Это помогает быстро (что важно при работе с розницей) и без серьезных затрат оценить потенциального клиента и вынести оптимальное решение — велики ли риски невозврата кредита, можно ли одобрить запрос или напротив, лучше отказать. Заемщик, в свою очередь, при помощи кредитной истории получает возможность сделать заем на более выгодных для себя условиях, т.к

если кредитор видит, что клиент добросовестно и аккуратно исполнял свои предыдущие обязательства, он может снизить процентную ставку, увеличив сумму займа или найдя другие способы поощрения.

Нужно отметить, что кредитная история может быть создана, даже если человек никогда не брал кредитов. Например, она формируется когда кто-то выступает поручителем по кредиту. Тогда в кредитную историю заносятся все сведения о поручительстве, и в случае перехода обязательств там же отмечается исполнение графика платежей.

Как изменить кредитную историю, если банк отказал в корректировке кредитной истории?

Решать вопрос придется через суд, ответчиком в данном случае будет выступать банк. Иногда (особенно в тех случаях, когда причиной появления в базе недостоверных сведений становятся мошеннические действия третьих лиц, и заемщику нужно доказывать, что это не он брал кредит) судебные разбирательства могут затянуться.

К сожалению, других способов избавления от такой проблемы не существует. Если суд встанет на сторону заемщика, последний может потребовать от виновника материальной компенсации причиненного ущерба. При положительном рассмотрении такого дела суд вынесет решение, обязывающее банк исправить историю.

Вам также может быть интересно:

Как законно удалить кредитную историю