Коэффициент оборачиваемости запасов

Содержание:

Оборачиваемость товара. Коэффициенты оборачиваемости

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше.”

Один из главных показателей эффективности работы торгового предприятия – оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам.

Этот показатель дает понять, как быстро продается запас, лежащий на складе.

По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

2) Рассчитать средний товарный запас за выбранный период (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода, n – количество дат в периоде.

3) Рассчитать продажи товара (товарной группы) за период (в натуральных единицах)

После этого можно рассчитать оборачиваемость товара в натуральных единицах:

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Пример 1:

Данные о продажах и остатках товара за неделю:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Продажи | 3 | 5 | 6 | 3 | 2 | 5 | 2 |

| Остатки | 10 | 7 | 12 | 6 | 5 | 3 | 4 |

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Теперь нужно рассчитать коэффициент оборачиваемости за неделю = 26/6,67 = 3,9 раза

Как рассчитать коэффициент оборачиваемости для группы товаров?

Пример 2:

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

| Товар 1 | Товар 2 | Товар 3 | |||||

| Продажи | Остатки | Продажи | Остатки | Продажи | Остатки | ∑ Остатков | |

| 1 | 6 | 10 | 7 | 15 | 13 | 29 | 54 |

| 2 | 4 | 5 | 3 | 12 | 10 | 20 | 37 |

| 3 | 2 | 12 | 8 | 4 | 6 | 15 | 31 |

| 4 | 7 | 7 | 2 | 5 | 3 | 12 | 24 |

| 5 | 4 | 8 | 1 | 8 | 2 | 10 | 26 |

| 6 | 5 | 5 | 7 | 3 | 8 | 15 | 23 |

| 7 | 2 | 6 | 5 | 7 | 5 | 11 | 24 |

| ∑ продаж | 30 | 33 | 48 |

Продажи за период = 30+33+48=111 единиц

Теперь нужно рассчитать коэффициент оборачиваемости запасов за неделю = 111/30 = 3,7 раза

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

Формула расчета денежных средств среднего товарного запаса за выбранный период:

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода,

Цз – закупочная цена товара n – количество дат в периоде.

1) Рассчитать продажи товара (товарной группы) за период (в денежных единицах(д.е.)):

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

1. Перейдите на вкладку «Анализ – эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

Нормативное значение коэффициента оборачиваемости

Единого норматива для этого показателя не существует. Каждый субъект хозяйствования, исходя из опыта деятельности или сравнения с аналогичными предприятиями, рассчитывает оптимальную скорость оборачиваемости запасов.

Для того чтобы определить оптимальное значение этого показателя, можно проанализировать его в течение нескольких промежутков времени (лет или кварталов). Затем опытным путем определить рамки, при которых деятельность компании наиболее оптимальна.

При этом учитывают длительность производственного цикла, необходимое для безопасного и бесперебойного функционирования предприятия количество сырья и материалов, а также запасов готовой продукции.

Еще одним способом определения оптимального значения этого показателя является анализ открытых финансовых данных ближайших конкурентов.

Слишком низкое или высокое значение коэффициента оборачиваемости показывает негативные тенденции в сбытово-снабженческой структуре компании.

Длительная оборачиваемость запасов может быть следствием не только особенностей производственного цикла. Низкое значение коэффициента оборачиваемости запасов может говорить о неэффективном управлении ими, «залеживании» сырья или готовой продукции на складах, образовании неликвидных остатков.

Быстрая оборачиваемость характера для торговых предприятий. Для производственной сферы малое количество запасов сырья и материалов может вылиться в перебои в функционировании. Недостаточный запас готовой продукции приведет к потере потенциальных покупателей и неспособности предприятия удовлетворить возрастающий спрос на товар.

Оптимальное значение коэффициента оборачиваемости, а также предпочитаемую формулу для расчета каждый субъект хозяйствования определяет самостоятельно, исходя из особенностей функционирования.

Помимо расчета этого показателя дополнительно определяют длительность оборачиваемости запасов в днях.

Коэффициент и длительность оборачиваемости позволяет определить эффективность подразделений, ответственных за снабжение и продажи. Высокая оборачиваемость запасов может свидетельствовать о недостаточности запасов сырья и материалов, а, следовательно, недостатках в организации снабжения.

Низкая оборачиваемость запасов показывает неэффективность отдела продаж и затоваривание складов, либо об излишних и неликвидных запасах сырья.

Как считать

При исчислении показателя используется усредненное значение ТЗ. Отметим, что под товарными запасами следует понимать не только сырье и материалы, используемые в производственном цикле, но и готовую продукцию, предназначенную для реализации.

Усредненное значение — это среднегодовой остаток товаров. Экономический показатель исчисляется на основании данных бухгалтерского учета. К примеру, чтобы исчислить значение за год, необходимо сложить стоимость сырья и товаров на начало отчетного года и на конец года по бухгалтерскому балансу. Полученную сумму делят на 2. Это и есть среднегодовой остаток товара.

Варианты, как считается оборачиваемость запасов в организации:

Вариант 1. Как отношение среднегодового остатка товаров к себестоимости продаж за расчетный период:

Вариант 2. Как отношение выручки от реализации за отчетный период к среднегодовому остатку ТЗ:

Второй метод расчета используется чаще, так как он позволяет получить наиболее достоверные результаты. При первом способе исчисления в расчет включается себестоимость. Но порядок формирования себестоимости продаж для каждого предприятия индивидуален. К примеру, фирмы по-разному учитывают управленческие расходы в себестоимости или выделяют их отдельной строкой в финансовом результате.

Следовательно, вторая формула расчета оборачиваемости запасов отражает наиболее четкую картину: результат не зависит от особенностей учетной политики в части формирования себестоимости продукции.

Оборачиваемость в днях

Помимо скорости оборота товарных ценностей, компании исчисляют оборотный процесс в днях.

ВАЖНО!

Рассчитанная оборачиваемость запасов в днях показывает период, в течение которого сырье, используемое организацией, проходит полный оборот. На основании полученных сведений определяется потребность в сырье, то есть на сколько дней деятельности хватит имеющейся продукции. По результатам проведенной оценки формируются схемы движения ресурсов внутри компании.

Для определения показателя используется формула оборачиваемости запасов в днях:

По балансу

Для расчета показателя используют информацию из итоговой бухгалтерской отчетности — баланса и отчета о финансовых результатах.

Корректная формула оборачиваемости запасов по балансу состоит из двух частей:

- Средняя стоимость сырья = (стр. 1210 «Запасы» на начало периода + стр. 1210 на конец периода) / 2.

- Коэффициент оборачиваемости (если рассчитываем по себестоимости) = стр. 2120 «Себестоимость продаж» / средний показатель из стр. 1210.

- Коэффициент (если рассчитываем по выручке) = стр. 2110 «Выручка» / средний показатель из стр. 1210.

Общая характеристика

Низкие обороты являются неутешительным показателем развития дел в компании, это говорит об избытке запасов и плохой реализации. Высокие цифры свидетельствуют о мобильности средств фирмы: чем быстрее обновляются ТМЦ, тем скорее оборачиваются вложенные финансовые активы.

Основные понятия

Коэффициент оборачиваемости отражает, сколько раз за определенное время компания использовала их средний остаток. Показатель может характеризовать качество готовой продукции, товаров, полуфабрикатов, производственного сырья, материалов и эффективность управления, позволяет найти остатки неиспользуемых, устаревших или некондиционных.

Показатели оборачиваемости важны для финансовых менеджеров и руководящего состава. На основе полученных данных строятся или моделируются перспективы развития, потенциальная рентабельность и прибыль организации, магазина. Невысокие, малые запасы сигнализируют о дефиците, последующей потере покупательского спроса, высоких расходах.

Показатели контроля над оборачиваемостью:

- Средний товарный запас. Количество на складе.

- Период, срок.

- Прямой товарооборот.

Не существует общепринятых нормативов, показатели анализируют по одной отрасли или для конкретной компании. Снижение показателей показывает накопление излишков МПЗ, неэффективное управление на складе, накопление непригодных материалов. Показатели оборота ТМЗ, ТМЦ, активов используются для оценки деловой активности фирмы.

Высокая оборачиваемость свидетельствует о правильности их применения. Каждый оборот приносит дополнительную выгоду, прибыль и рентабельность. Неэффективные остатки говорят, что деньги переведены в менее ликвидные активы и не функционируют.

Коэффициенты и правила расчета

Для анализа пользуются данными бухгалтерской отчетности. Аналитический показатель, характеризующий эффективность применения материалов и товаров, учитывается финансовыми менеджерами. Значение влияет на будущее материальное, денежное планирование системы снабжения.

Оборачиваемость рассчитывается как отношение себестоимости продаж к среднегодовому сальдо запасов или отношение полученной выручки от реализации к значению сальдо запасов. Последний показатель рассчитывается как сумма запасов в форме № 1 бухотчетности на начало, конец года и разделенное на два.

Формулы расчета:

- По себестоимости: КОЗ = Себест./ СВЗ, где: СВЗ — средняя величина.

- Через выручку: КОЗ = В / СВЗ.

В Российской или зарубежной практике двумя способами рассчитывают обороты. Второй вариант более легкий, он позволяет исключить воздействие учетной политики. Компании сравнивают по этому коэффициенту независимо от модели учета затрат.

Предприятия имеют увеличенный запас товаров, что связано с потребностью увеличения отгрузки, получением скидок при закупе крупной партии товара, со снижением расходов транспортировки на единицу товаров при перевозке, сезонными условиями работы. Увеличение на складе товарного остатка приводит к сокращению обновления запасов.

Данные о периоде

Для создания логистических схем движения товара, а также планирования закупок, необходима информация не только о скорости обновляемости товаров, готовой продукции и о величине периода, за который они делают полный оборот.

Оборачиваемость измеряется интервалом обращения, длительностью оборота, а выражается в дневных показателях.

Монополия в экономике – понятие, виды, признаки, примеры

Установление количества оборотов в днях:

- КОЗ.

- Число дней периода оборачиваемости запасов.

Время, за которое МПЗ производят ускорение в один оборот, рассчитывается по формуле расчета оборачиваемости запасов в днях:

Продолжительность 1 оборота = (Количество дней в году * Ср. коэффициент стоимости) / Себест. Также в знаменателе может быть выручка от продажи.

Нормативы отсутствуют. Любая фирма индивидуально учитывает для себя лучшее количество дней, в течение которых МПЗ производят оборот. Коэффициенты рассматривают в динамике, а также в сравнении с похожими компаниями той же отрасли.

Положительная динамика, увеличение количества дней в периоде свидетельствуют о приумножении запасов на складах. Сокращение отображает уменьшение запасов, поэтому требуется последующий тщательный анализ в сравнении с другими показателями. Выявляются причины излишков или недостатки групп запасов.

Уровень сервиса II рода.

Уровень сервиса II рода — это доля спроса, которую мы гарантированно покроем с использованием имеющихся на складе запасов в течение периода их пополнения. Допустим, общий спрос на товар 100 штук в месяц, но на складе только 70 единиц, которые и были проданы. Следовательно, уровень сервиса II рода равен 70%. Подробнее про уровень сервиса читайте в статье «Что такое уровень сервиса и почему он важен».

Уровень сервиса II рода по деньгам, % = сумма продаж д.е. /(сумма продаж д.е. + упущенный спрос д.е.) * 100%

Мы советуем считать этот показатель именно по деньгам. Если брать в расчёт штуки, анализ будет некорректным. Гвозди и трактор продаются с разной частотой, сравнивать их продажи в штуках нельзя. При агрегации товаров с неравной размерностью продаж деньги – это наиболее объективный показатель, по которому мы можем что-то оценивать.

Может ли 100% уровень сервиса быть гарантией эффективного управления товарными запасами? Нет, это не гарантия. 100% уровень сервиса нельзя спланировать. В этом случае для товаров редкого спроса будут гигантские страховые запасы на колебание спроса.

Мы можем запланировать уровень сервиса на будущее, а потом сравнить результаты: что было в планах и что получили в итоге. Подробнее о том, как это сделать расскажем вам в следующих уроках.

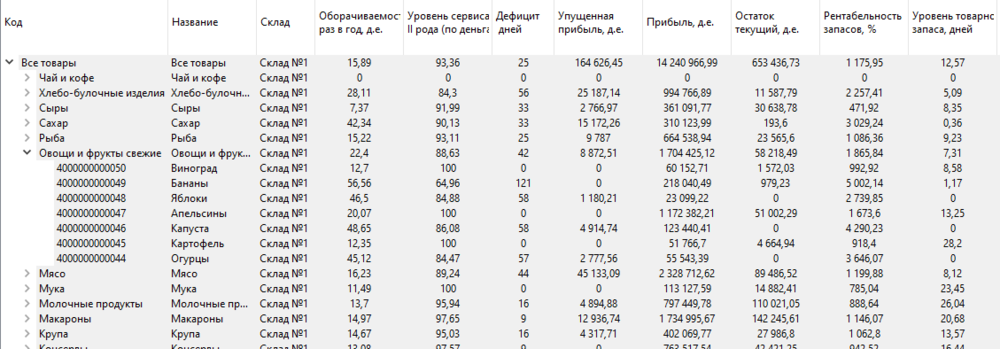

Рассмотрим, как рассчитать эффективность управления запасами, на примере. На изображении представлены показатели по торговой точке.

Есть склад №1, №2, №3. Подсчитаны оборачиваемость по торговой точке, уровень сервиса, сколько дней было дефицита, какую упущенную прибыль мы получили и прочие показатели. Анализ проведён по торговой точке и есть разбивка по группам. Мы можем спуститься на уровень каждого конкретного товара и посмотреть конкретные показатели его эффективности.

Часто встречаются задачи, когда мы хотим сравнить показатели эффективности за один квартал двух лет. Такой сравнительный анализ помогает понять, куда вы движетесь. Главное, смотреть на все показатели вместе – оборачиваемость, уровень сервиса, упущенная прибыль и другие.

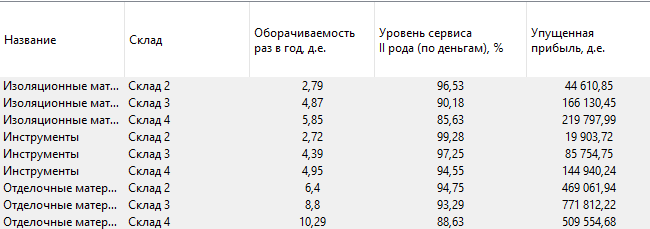

Давайте потренируемся. На каком складе происходит лучшее управление запасами изоляционных материалов?

На изображении представлены данные по трём складам с рассчитанными по ним показателями эффективности. По складу №2 оборачиваемость ниже всех, но при этом самый высокий уровень сервиса. Это распространённая ситуация. Чем выше уровень сервиса, тем ниже оборачиваемость. Большое количество страховых запасов приводит к их меньшей оборачиваемости. Плюс по этому складу самая маленькая упущенная прибыль.

Есть средний склад №3. Там средняя оборачиваемость, уровень сервиса и упущенная прибыль. По складу №4 самая высокая оборачиваемость, самая большая упущенная прибыль и самый низкий уровень сервиса из трёх. Можно ли сделать вывод, на каком складе лучше управляют товарными запасами? Вряд ли. В каждом конкретном случае нужно разбираться, что будет хорошо для вас. Допускать меньше упущенной прибыли за счёт низкой оборачиваемости или большую упущенную прибыль, но при этом обеспечивать большую оборачиваемость и чуть более низкий уровень сервиса? Для полноты картины не хватает других показателей. Как минимум, прибыли и рентабельности запасов. Мы должны оценивать, сколько денег мы заработали на прошлом периоде и какую рентабельность товарных запасов обеспечили.

Оборачиваемость в мотивационных схемах

Очевидным кажется решение использовать оборачиваемость в мотивационных схемах сотрудников, объявив, что это главный из KPI (Key Performance Indicators) — так называемых ключевых показателей эффективности. Хочется предостеречь от таких опрометчивых шагов.

Простой пример: перед сезоном повышенного потребления какой-либо позиции продукции завозится побольше, чтобы остатков заведомо хватило. При этом продажи пока остаются на старом уровне.

Следовательно, оборачиваемость K = P / S падает на столько же, на сколько вырастают запасы S, то есть на столько, на сколько мы ожидаем увеличения продаж Р в сезон, а они могут отличаться от межсезонья в разы.

Теперь представим, что будет делать человек, который теряет в зарплате в тот момент, когда оборачиваемость падает.

Разумеется, он будет оттягивать закупку под сезонные продажи до последнего момента, и при любом сбое поставки склад по этой позиции оголится, причем в самый сезон!

В таком случае оборачиваемость, конечно, не снизится, но компания серьезно проиграет на дефиците этой продукции и в результате потеряет не только от снижения прямой прибыли компании, но еще и из-за снижения лояльности клиентов.

Кроме таких случаев, есть и другая сторона медали, когда факторы, которые влияют на оборачиваемость запасов, могут воздействовать на нее в лучшую сторону без всяких на то действий менеджера, а при этом он будет претендовать на положенную ему премию.

Чтобы избежать обеих ситуаций, некоторые руководители сразу вводят нормативы. Это решение, кажется, лежит на поверхности. Ведь есть нормативное значение оборачиваемости, есть фактический результат. А разница — это и есть вклад конкретного сотрудника в успех компании.

Однако не все так просто. Во-первых, чтобы определить адекватные нормативы, надо быть очень хорошим специалистом в данной сфере.

И самым лучшим обычно является как раз тот, для кого эти нормативы придумывают. Но не будет же он сам нормировать свою работу!

Во-вторых, редко когда оборачиваемость лежит полностью во власти какого-либо исполнителя. А несправедливое наказание за невыполнение норматива по чужой вине еще никогда не приводило к увеличению производительности труда или улучшению качества работы.

В-третьих, это только кажется, что норматив ограничивает показатель работы лишь с одной стороны. На самом деле сотрудники стараются хотя и выполнять его, но не слишком перевыполнять, чтобы вдруг этот показатель не повысили.

То есть введением норматива вы снижаете возможную эффективность труда этого сотрудника.

В итоге работник перестает совершенствоваться сам и улучшать качество своей деятельности.

Он сваливается в рутинное выполнение некоего алгоритма действий, обычно приводящего к нормальному результату.

Возможно, при каких-то условиях это и работает, но уж точно не там, где требуются творческий подход и учет множества важных параметров.

Поэтому предлагаю руководству для итоговой оценки эффективности производить регулярный замер оборачиваемости, чтобы наблюдать тенденции, но ни в коем случае не мотивировать сотрудника на какой-либо показатель этой самой оборачиваемости.

Лучше продумать систему действий по обеспечению наилучшей оборачиваемости при имеющихся условиях и мотивировать сотрудников на выполнение всех этих действий в полном объеме.

В.Разгуляев

Управляющий по расчету заказов

ООО «ВкусВилл»

АНАЛИЗ РЕЗУЛЬТАТОВ ИЗМЕРЕНИЯ ОБОРАЧИВАЕМОСТИ

При сравнении товаров можно построить матрицу «Оборачиваемость — Маржа». Такая матрица позволит понять, какие товары за один и тот же период приносят больше прибыли, какие — меньше.

ПРИМЕР 7

В таблице 4 представлены данные по одной категории товаров. Выясним, какие товары в категории для нас наиболее интересны.

|

Таблица 4. Сравнительные данные по марже и оборачиваемости |

|||||||

|

Товар |

Цена закупки, руб. |

Цена продажи, руб. |

Маржа, руб. |

Оборачиваемость, дн. |

Оборачиваемость, раз в месяц |

Прибыль с единицы товара в месяц, руб. |

Приоритеты |

|

Товар № 1 |

20 |

60 |

40 |

40 |

0,75 |

30 |

10 |

|

Товар № 2 |

19 |

48 |

29 |

20 |

1,5 |

43,5 |

7 |

|

Товар № 3 |

21 |

80 |

59 |

30 |

1 |

59 |

3 |

|

Товар № 4 |

18 |

36 |

18 |

10 |

3 |

54 |

4 |

|

Товар № 5 |

13 |

36 |

23 |

5 |

6 |

138 |

1 |

|

Товар № 6 |

16 |

35 |

19 |

12 |

2,5 |

47,5 |

5 |

|

Товар № 7 |

12 |

33 |

21 |

15 |

2 |

42 |

8 |

|

Товар № 8 |

15 |

45 |

30 |

12 |

2,5 |

75 |

2 |

|

Товар № 9 |

19 |

50 |

31 |

20 |

1,5 |

46,5 |

6 |

|

Товар № 10 |

19 |

40 |

21 |

20 |

1,5 |

31,5 |

9 |

Из данных табл. 4 следует: товар № 5 хотя и обладает средней торговой наценкой, но у него наилучшая оборачиваемость. Он приносит самую большую прибыль за месяц на единицу продукции. Товар № 1 имеет высокую маржу, однако показывает худшую оборачиваемость. Следовательно, за месяц на единицу продукции прибыль минимальна.

Что можно сделать? Необходимо выяснить, чем вызвана такая плохая оборачиваемость — излишними запасами или плохими продажами? Если проблема в продажах, нужно стимулировать оборот. Если проблема в избыточном запасе, не надо завозить товар огромными партиями.

Мы вынуждены мириться с тем, что по некоторым товарам у нас плохая оборачиваемость. Это не ошибка закупщика или продаж, а условия, которые не подлежат корректировке. Обычно такая ситуация связана с условиями поставки. Например, поставщик уходит в отпуск или закрывает завод на профилактику на два месяца. Чтобы обеспечить компанию запасами, приходится закупать двух- или трехмесячный запас. Еще пример: поставка товара идет так долго (например, из Китая), что для обеспечения бесперебойности поставок нужно закупать товар большими партиями. Необходимо понимать, что это цена бизнеса. В таком случае старайтесь свои расходы на содержание запасов компенсировать кредитами от поставщиков.

Выводы

- Финансовый успех компании напрямую зависит от того, насколько быстро средства, вложенные в запасы, превращаются в живые деньги.

- Оборачиваемость запасов не имеет утвержденных или общепринятых нормативных показателей. Наиболее оптимальные цифры можно определить в результате анализа в пределах одной отрасли.

Что такое оборачиваемость

Относительно глубины запасов сразу видно, что этот показатель указывает на текущее положение дел, а не на то, как мы работали весь период. Касательно же двух других нередко возникают споры, какой из них все-таки использовать.

Некоторые специалисты любят использовать длительность оборота, так как в его значении сразу закладывается размерность, например 3 недели, 2 месяца или полгода. В случае же с коэффициентом оборачиваемости размерность нередко опускают и говорят, что этот показатель равен, например, 0,8 или 10.

Новички в такой ситуации путаются, хотя на практике обычно оказывается, что если коэффициент оборачиваемости около единицы, то речь идет об оборачиваемости в месяц. В ином случае — об оборачиваемости в год, тогда как другие варианты размерности оборачиваемости встречаются крайне редко.

Соответственно, в нашем примере имеется в виду, что у одной позиции оборачиваемость 0,8 оборота в месяц, а у другой — 10 оборотов за год. Теперь если мы приведем их к одной размерности, например домножив 0,8 оборота в месяц на 12 месяцев в году, то получим 9,6 оборота в год и увидим, что результаты не сильно-то и отличаются.

Однако эта возможная путаница, которая легко убирается простым указанием размерности коэффициента оборачиваемости, не затмевает того факта, что коэффициент оборачиваемости, в отличие от длительности оборота, считается всегда. Дело в том, что потребление за период на практике может оказаться равным нулю, а, как мы помним еще из школьного курса, делить на ноль нельзя.

И если вы подзабыли школьную программу, но производите расчет в Excel, то, как только встретится такая ситуация, он вам об этом сразу напомнит, выведя в результаты #ДЕЛ/0! А вы ведь можете использовать результаты по оборачиваемости для дальнейших расчетов. И какую тогда длительность оборота вам записывать при наличии запасов по позиции или группе позиций, но при отсутствии по ним движения?

В случае же с коэффициентом оборачиваемости такой проблемы не возникает — если товар лежал, но не потреблялся, то коэффициент оборачиваемости просто равен нулю. Если же средний запас за период равен нулю, то есть товара вообще не было весь период, то и его потребление было невозможно, то есть оно тоже будет равно нулю. Данные по таким позициям многие информационные системы, работающие на SQL, даже не будут выводить. А к таким системам как раз и относятся самые распространенные «1С», Oracle, SAP и многие другие.

Я надеюсь, что доводов в пользу последнего показателя было достаточно. Поэтому давайте и ниже в статье, и в дальнейшем по жизни под оборачиваемостью подразумевать именно коэффициент оборачиваемости в том определении, в каком он дан выше.

Итоги

ТЗ — важнейший ресурс фирмы с точки зрения поддержания функционирования ее бизнес-модели. Его величина важна при применении управленческих решений, направленных на поддержание удовлетворения спроса на рынке, а также решений, связанных с оптимизацией производства. Величина ТЗ может быть представлена в среднем выражении за тот или иной период.

Ознакомиться с особенностями применения иных финансовых показателей хозяйственной деятельности предприятия вы можете в статьях:

- «Коэффициент маневренности (формула по балансу)»;

- «Оборачиваемость кредиторской задолженности (нюансы)».