Первоначальная стоимость основных средств

Содержание:

- Ее виды

- Формирование первоначальной стоимости основных средств

- Расчет среднегодовой стоимости

- Почему необходимо учитывать стоимость основных активов

- Как рассчитать?

- Создание объекта основных средств

- Архивы

- Ее лимит

- Проценты по заемным средствам, взятым на приобретение объектов ОС

- Изменение первоначальной стоимости основных средств

- Баланс основных фондов

- Восстановительная стоимость: формула

- В чем суть основных средств?

Ее виды

Стоимость ОС подразделяется на несколько видов, и к ним относятся такие.

Первоначальная

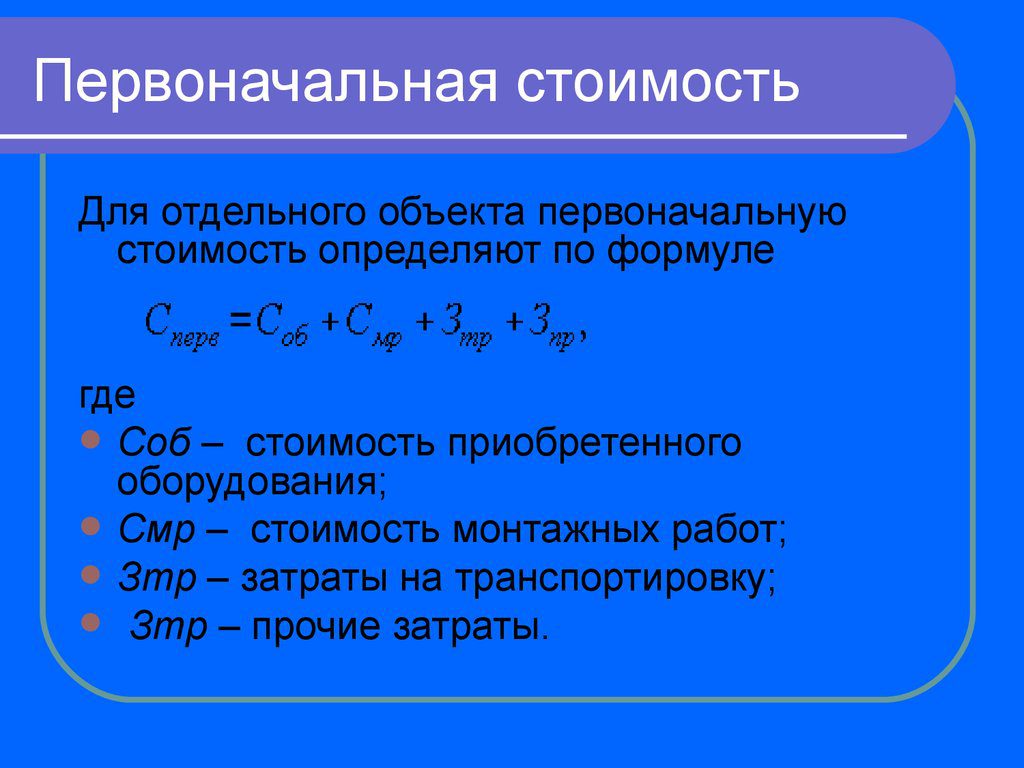

Первоначальная стоимость ОС представляет собой ту изначальную стоимость, по которой приходуется объект ОС. В нее входят цена объекта по договору купли-продажи или подрядному договору, затраты на самостоятельное возведение объекта, стоимость по учредительному договору при вкладе в уставный капитал, рыночная стоимость при получении объекта безвозмездно, рыночная стоимость излишков при инвентаризации ОС.

Первоначальная стоимость используется для того, чтобы поставить основное средство на бухгалтерский учет. Именно она отражается на сч. 08, а также все расходы, связанные с непосредственным получением или монтажом объекта, которые затем переносятся на сч. 01. Изначальное поступление на сч. 01 — это и будет первоначальная стоимость ОС.

Расчет первоначальной стоимости основных средств

Восстановительная

Восстановительная стоимость ОС представляет собой стоимость, которая получается вследствие переоценки объекта по окончании отчетного периода. Право проведения подобного мероприятия организациями своих основных средств установлено на законодательном уровне, и связана эта процедура с установлением рыночной стоимости объектов и использованием ее для определения реальной стоимости своих ОС.

Отметим, что переоценивать можно только первоначальную стоимость, то есть если изначальная стоимость объекта существенно отличается от первоначальной стоимости существующих аналогичных объектов на данный момент времени, то ее можно переоценить. Это как раз и будет восстановительная стоимость имеющихся основных средств.

Балансовая

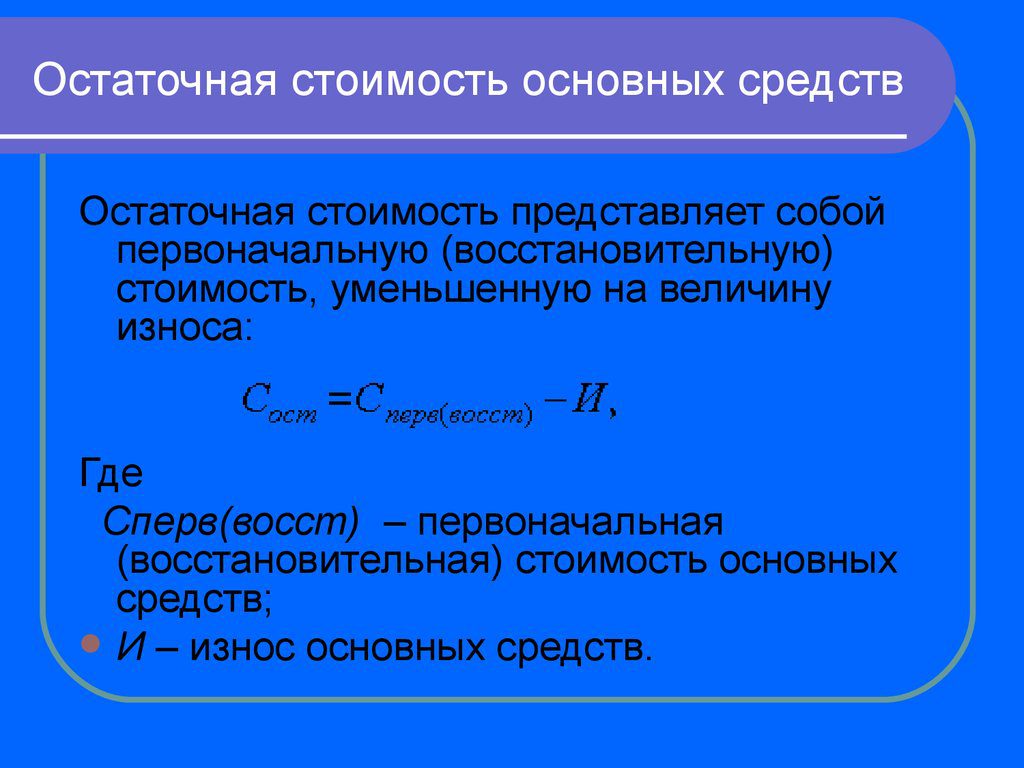

Балансовая стоимость ОС отражается в бухгалтерском балансе компании и представляет собой первоначальную стоимость после вычета из нее амортизационных отчислений. Синонимом балансовой стоимости является остаточная стоимость, то есть та стоимость, которая осталось после расчета амортизационных отчислений.

Естественно, с течением времени остаточная, а, следовательно, и балансовая стоимость уменьшаются, и к моменту окончания срока использования основного средства должны приравняться к нулю. В некоторых компаниях составляют справку о балансовой стоимости собственных ОС, которая не является обязательным документом, но может использоваться в целях управленческого учета. В ней отражается балансовая стоимость всех основных фондов компании, а потому по ней можно проанализировать имущественное положение дел в организации.

Изменение балансовой стоимости основных средств описано в данном видео:

Среднегодовая

Среднегодовая стоимость ОС — расчетный показатель, характеризующий среднее значение основных средств за календарный год. Она рассчитывается как сумма остаточной стоимости всех ОС, деленная на 12 календарных месяцев. При таком расчете можно определить, каким образом изменяется среднегодовая стоимость за несколько лет — если показатель постоянно уменьшается, то основные фонды не возобновляются и не модернизируются, что приводит к снижению производительности труда на предприятии.

Некоторые экономисты предлагают другую формулу расчета среднегодовой стоимости, и она может быть представлена в следующем виде: Среднегодовая стоимость ОС = (Стоимость ОС на начало года + Стоимость ОС на конец года) / 2.

Средняя

Средняя стоимость ОС может быть рассчитана за любой промежуток времени, к примеру, квартал или полугодие. Для этого необходимо рассчитать частное от деления остаточной стоимости ОС периода на количество месяцев анализируемого периода.

Расчет среднегодовой стоимости ОС в 1С описан в этом видео:

Минимальная

Минимальная стоимость ОС для отражения в бухгалтерском учете составляет 40 тыс. руб., в налоговом учете составляет 100 тыс. руб. Если первоначальная стоимость будет меньше этих значений, то объект невозможно будет принять в качестве основного средства.

Остаточная стоимость ОС

Формирование первоначальной стоимости основных средств

Первоначальной стоимостью приобретенных за плату основных средств признается сумма затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). В затраты на приобретение, сооружение и изготовление основных средств включают:

- суммы, уплачиваемые по договору поставщику (продавцу);

- суммы, уплачиваемые организациям за работу по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, госпошлины, уплачиваемые при покупке объекта основных средств;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- иные затраты на покупку, сооружение и изготовление объекта основных средств.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Затраты на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ. Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и ПБУ.

Расчет среднегодовой стоимости

Среднегодовая стоимость ОС — это величина, которая используется в процессе расчета итогового годового показателя налога на имущество. Если учреждение фактически функционировало только лишь определенное количество месяцев, для вычисления среднегодовой стоимостной величины ОС учитывают 12 месяцев — общее число месяцев в году. Согласно п. 2 ст. 379 НК РФ, среднегодовая стоимостная величина ОС определяется как сумма авансовых платежей по налогу на имущество за периоды в три, шесть и девять месяцев отчетного года. Порядок вычисления среднегодовой стоимости ОС регулируется НК РФ (абз. 1 п. 4 ст. 376 НК РФ).

Среднегодовая стоимость основных средств, формула различается в зависимости от выбранного метода расчета:

- Базовый: Ср. с. = (ср. с. (н.г.) + ср. с. (к.г.)) / 2; н.г. — начало года, к.г. — конец года.

- Полная учетная цена: Ср. с. = ср. с (н.г.) = Р1 / 12 × ср. с. (введ) – Р2 / 12 × ср. с.(выб). Р1 и Р2 — количественное значение месяцев принятия и выбытия.

- Исчисление налога на имущество: Ср. с. = (ср. с. (n1) + ср. с. (n2) + … + ср. с. (nn) + ср. с. (к)) / 13. ср. с. (n1) – ср. с.; (nn) — остаточная цена имущественных объектов на первое число каждого месяца отчетного периода.

Ср. с. (к) — остаточная стоимостная величина объектов на последнее число каждого месяца.

13 = 12 месяцев отчетного периода + 1.

- Балансовый:

Расчет среднегодовой стоимости по балансу осуществляется для целей определения коэффициентов рентабельности учреждения.

Почему необходимо учитывать стоимость основных активов

Речь не только о том, что учета основных средств требует действующее законодательство и контролирующие предпринимателя органы. Постоянный мониторинг стоимости основных средств помогает решить множество актуальных задач:

- уточнение затрат, связанных с приобретением активов, а также сведение этой информации в систему;

- точное отслеживание операций по динамике основных активов, так как все изменения отражаются в документации;

- оценка эффективности функционирования каждой группы основных средств;

- финансовые результаты утраты ОС (реализации, убытия, списания и пр.);

- получение разного рода сведений об основных фондах, нужных не только для отчетности, но и для внутренней информированности и анализа.

Как рассчитать?

Существует несколько методов начисления амортизации в налоговом учете. Они имеют свои особенности и различия, но на первом этапе необходимо рассчитать первоначальную стоимость объекта.

Первоначальная стоимость объекта

Первоначальная стоимость здания рассчитывается из нескольких параметров. В первую очередь — сумма на приобретение или постройку данного объекта. К ней прибавляется сумма, которая потрачена на доведение нежилого помещения до нормального состояния, пригодного для необходимой эксплуатации.

В эту цифру не входят НДС и акцизы, кроме отдельных случаев исключения, которые прописаны в НК РФ. Если объект был получен безвозмездным путем, то его стоимость необходимо определить при помощи независимой экспертизы.

Есть отдельные случаи, когда первоначальная стоимость может измениться. К ним относятся:

- достройка и коренная модернизация помещения;

- частичный снос;

- реконструкция.

Методы начисления

Существует несколько способов расчета и начисления суммы амортизации в налоговых отчетах. Первый способ — уменьшаемого остатка. Для этого расчета нужно знать следующие данные:

- Остаточную стоимость конкретного объекта на первое число месяца.

- Норма амортизации.

- Ускоряющий коэффициент.

Остаточную стоимость в таком случае делят на количество месяцев, которые остались до конца СПИ.

Формула расчета выглядит следующим образом:

А = (Р0 – Р1)*N, где:

- Р0 — стоимость помещения.

- Р1 — амортизация за предыдущий год.

- А — амортизация за текущий год.

- N — норма амортизации (это 100% деленное к количеству лет СПИ).

Пример: СПИ равен 25 годам. Значит норма амортизации в год — 4%. Стоимость нежилого объекта равна 28 млн рублей. Первый год амортизации равен 28 млн:25 = 1 млн 120 тысяч рублей. На следующий год сумма амортизации будет такая:

(28 млн-1 млн 120 тысяч) х 0.04= 1 млн 115 тысяч 520 руб. Такие начисления будут производиться ежегодно, пока стоимость здания полностью не спишется.

При линейном методе подсчета стоимость амортизации за прошлый год не учитывается. Формула в таком случае выглядит следующим образом: А = Р0 *N.

В итоге начисляется каждый год одна и та же цифра. В нашем случае это 28 млн х 0.04 =1 млн 120 тысяч.

Срок полезного использования

При определении СПИ зданий и помещений необходимо учитывать:

- сколько ожидается использование объекта в связи с его производительностью;

- ожидаемый износ в зависимости от режима использования сооружения;

- нормативно-правовые и прочие ограничения, накладываемые на объект.

Это все регламентируется п. 20 ПБУ 6/01. Также разрешено использовать Классификатор основных средств. СПИ устанавливается предприятием самостоятельно на основе данных, когда здание было введено в эксплуатацию. В качестве подтверждения нужно использовать документы, где указана данная дата.

Создание объекта основных средств

Кроме приобретения за плату, основное средство может быть создано налогоплательщиком «собственноручно». При этом возможны два варианта формирования первоначальной стоимости объекта основных средств.

Для начала обратимся к п. 1 ст. 257 НК РФ. В абз. 2 данной нормы говорится, что первоначальная стоимость основного средства определяется как сумма расходов на его сооружение, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных НК РФ. Абзац 9 гласит, что при использовании налогоплательщиком объектов основных средств собственного производства первоначальная стоимость таких объектов определяется как стоимость готовой продукции, исчисленная согласно п. 2 ст. 319 НК РФ (увеличенная на сумму соответствующих акцизов для основных средств, являющихся подакцизными товарами). Итак, исходя из изложенных норм, выделим два варианта.

Первый — создание объекта основных средств хозспособом. В этом случае формирование первоначальной стоимости данного объекта осуществляется в общеустановленном порядке путем суммирования всех расходов, связанных с сооружением объекта и доведением его до состояния, пригодного к эксплуатации. В такой ситуации основное средство не проходит стадии производства товарной продукции, а изначально создается силами организации для собственного потребления; в его первоначальную стоимость следует включать все расходы: и прямые, и косвенные. Например, возводимые организацией склад, гараж, цех и т.д. предназначены не для продажи, а для собственного потребления.

Второй. Изготовленная собственная продукция используется организацией как объект основных средств, то есть часть изготавливаемой для продажи товарной продукции остается в организации для собственного потребления. Первоначальная стоимость такого объекта основных средств определяется на базе прямых расходов как стоимость готовой продукции, рассчитанная в соответствии со ст. ст. 318, 319 НК РФ. Таким образом, данная стоимость включает в себя не все расходы, связанные с производством (изготовлением), а только прямые расходы.

Обратите внимание! Указанный порядок определения стоимости основных средств собственного производства применяется в отношении тех из них, которые производятся налогоплательщиком на постоянной основе и входят в его номенклатуру продукции. Все прочие основные средства, изготовленные налогоплательщиком самостоятельно и используемые им в собственных целях, считаются основными средствами, изготовленными хозяйственным способом (см

Письма Минфина России от 15.03.2010 N 03-03-06/1/135, от 22.09.2004 N 03-03-01-04/1/55) .

<7> В качестве примеров из арбитражной практики по данному вопросу можно привести Постановления ФАС ВСО от 26.02.2006 N А78-4746/05-С2-20/331-Ф02-361/06-С1, ФАС ЗСО от 17.08.2005 N Ф04-5236/2005(13883-А75-33).

Архивы

Выберите месяц Сентябрь 2021 Апрель 2020 Апрель 2018 Июль 2017 Март 2017 Февраль 2017 Январь 2017 Декабрь 2016 Ноябрь 2016 Октябрь 2016 Сентябрь 2016 Август 2016 Июль 2016 Июнь 2016 Май 2016 Апрель 2016 Март 2016 Февраль 2016 Январь 2016 Декабрь 2015 Ноябрь 2015 Октябрь 2015 Сентябрь 2015 Август 2015 Июль 2015 Июнь 2015 Май 2015 Апрель 2015 Март 2015 Февраль 2015 Январь 2015 Декабрь 2014 Ноябрь 2014 Октябрь 2014 Сентябрь 2014 Август 2014 Июль 2014 Июнь 2014 Май 2014 Апрель 2014 Март 2014 Февраль 2014 Январь 2014 Декабрь 2013 Ноябрь 2013 Октябрь 2013 Сентябрь 2013 Август 2013 Июль 2013 Июнь 2013 Май 2013 Апрель 2013 Март 2013 Февраль 2013 Январь 2013 Декабрь 2012 Ноябрь 2012 Октябрь 2012 Сентябрь 2012 Август 2012 Июль 2012 Июнь 2012 Май 2012 Апрель 2012 Март 2012 Февраль 2012 Январь 2012 Декабрь 2011 Ноябрь 2011 Октябрь 2011 Сентябрь 2011 Август 2011 Июль 2011 Июнь 2011 Май 2011 Апрель 2011 Март 2011 Февраль 2011 Январь 2011 Декабрь 2010 Ноябрь 2010 Октябрь 2010 Сентябрь 2010 Август 2010 Июль 2010 Июнь 2010 Май 2010 Апрель 2010 Март 2010 Февраль 2010

Ее лимит

Понятие лимита стоимости ОС сводится к тому, является ли объект основным средством или нет в соответствии с принятым в России бухгалтерским и налоговым законодательством. Если его первоначальная стоимость будет ниже, чем установленный законодательством лимит, то оно не сможет быть отнесено к основным средствам.

По законодательству бухгалтерского учета основным средством может быть признан объект с первоначальной стоимостью от 40 тыс. руб., а по налоговому учету — свыше 100 тыс. руб. В будущем планируется сравнять эти два значения, и тогда объект будет признаваться основным средством, если его первоначальная стоимость будет превышать 100 тыс. руб.

Если объект будет признаваться ОС, то на него возможно начисление амортизации, а, следовательно, он будет иметь не только первоначальную, но и остаточную стоимость. Кроме того, к нему можно будет применять все методы анализа, предназначенные для оценки основных средств, в том числе и расчет разнообразных коэффициентов движения основных фондов на предприятии.

Проценты по заемным средствам, взятым на приобретение объектов ОС

Расходы в виде процентов по заемным средствам включаются в состав внереализационных расходов. На это указано в пп. 2 п. 1 ст. 265 НК РФ, где также четко прописано, что расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа (текущего и (или) инвестиционного).

Итак, в налоговом учете расходы по уплате процентов — это всегда внереализационные расходы.

Примечание. Расходы по уплате процентов по кредиту, полученному на приобретение основных средств, относятся в целях налогообложения прибыли к внереализационным расходам.

Даже если заемные средства привлекались для строительства или приобретения (создания) объекта основных средств, проценты не будут увеличивать первоначальную стоимость основного средства <2>. Такое мнение Минфин излагает в своих Письмах от 02.11.2009 N 03-03-06/1/720, от 18.06.2009 N 03-03-06/1/408, от 03.02.2009 N 03-03-06/1/37, от 19.01.2009 N 03-03-06/1/20, от 19.12.2008 N 03-03-06/1/699, от 02.04.2007 N 03-03-06/1/204.

<2> Казалось бы, норма прописана однозначно, тем не менее (судя по многочисленным письмам Минфина и постановлениям арбитражных судов) на практике этот вопрос возникает достаточно часто.

Соглашаются с ним и арбитражные суды (см. Постановления ФАС МО от 20.08.2009 N КА-А40/6713-09, ФАС СКО от 23.10.2008 N Ф08-6332/2008, ФАС УО от 27.04.2007 N Ф09-2999/07-С2 <3>, ФАС СЗО от 22.03.2005 N А42-8523/04-28).

<3> Определением ВАС РФ от 24.08.2007 N 10303/07 отказано в передаче дела в Президиум ВАС РФ.

На практике возможны ситуации, когда основное средство приобретается по договору купли-продажи с рассрочкой платежа. При этом в соответствии с условиями договора на денежные средства (цена по договору купли-продажи без НДС), предоставленные в рассрочку, начисляются проценты (коммерческое кредитование). Исходя из положений ст. ст. 809 и 823 ГК РФ, проценты, начисляемые (если иное не установлено договором) до дня, когда оплата товара была произведена в полном объеме, являются платой за коммерческий кредит.

Таким образом, проценты, начисляемые по коммерческому кредиту (за рассрочку платежа), подлежат отражению в составе внереализационных расходов согласно пп. 2 п. 1 ст. 265 НК РФ с учетом особенностей, предусмотренных ст. 269 НК РФ (см. Письмо Минфина России от 04.03.2010 N 03-03-06/1/113), то есть так же, как и по «обыкновенному» кредиту, не включаются в первоначальную стоимость основного средства.

Что касается бухгалтерского учета, то в соответствии с п. 7 ПБУ 15/2008 «Учет расходов по займам и кредитам» <4> в стоимость инвестиционного актива включаются проценты, причитающиеся к уплате заимодавцу (кредитору), непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива. Следовательно, затраты на уплату процентов по кредитам в бухгалтерском учете должны увеличивать первоначальную стоимость основного средства (инвестиционного актива), для целей создания которого эти кредиты были получены.

<4> Утверждено Приказом Минфина России от 06.10.2008 N 107н.

В связи с тем, что порядки признания расходов для целей бухгалтерского и налогового учета различаются, возникают отложенные налоговые обязательства.

Изменение первоначальной стоимости основных средств

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, оборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств.

Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Далее:

- основные фонды.

- среднегодовая стоимость основных фондов,

- источники основных средств,

- основной капитал,

- амортизация основных средств,

- износ основных средств,

- выбытие основных средств,

- ликвидационная стоимость основных фондов.

Баланс основных фондов

Динамику основных фондов за год показывают в балансах основных фондов. Они строятся по полной (балансовой) стоимости основных фондов и по остаточной стоимости. Составляются балансы по предприятиям, отраслям и народному хозяйству в целом.

Схема баланса основных фондов предприятия по полной (балансовой) стоимости за отчетный год имеет следующий вид:

|

Наличие на начало года |

Поступило в отчетном году |

Выбыло в отчетном году |

Наличие на конец года |

|

Всего |

Из них новых основных фондов |

Всего |

Из них из-за ветхости и износа |

В основе этого баланса лежит равенство: ПСк=ПСн+ ПСп– ПСв где:

- ПСк – полная (балансовая) стоимость на конец года;

- ПСн — полная (балансовая) стоимость на начало года;

- ПСп – полная стоимость всех поступивших основных фондов;

- ПСв — полная стоимость всех выбывших основных фондов.

Схема баланса основных фондов предприятия по остаточной стоимости за отчетный год имеет следующий вид:

|

Наличие на начало года |

Поступило в отчетном году |

Выбыло в отчетном году |

Амортизация (износ за год) |

Наличие на конец года |

|

Всего |

Из них |

Всего |

Из них |

|

|

Новых основных фондов |

От других предприятий |

Из-за ветхости и износа |

Передано другим предприятиям |

Потери |

В основе этого баланса лежит равенство: ОСк=ОСн+ПСнов+ОСп-ОСв-А где:

- ОСк – остаточная стоимость основных фондов на конец года;

- ОСн – остаточная стоимость основных фондов на начало года;

- ПСнов – полная стоимость вновь введенных основных фондов (новых);

- ОСп – остаточная стоимость поступивших (не новых) основных фондов;

- ОСв – остаточная стоимость всех выбывших основных фондов;

- А– сумма амортизации за год.

Восстановительная стоимость: формула

Восстановительная стоимость основных средств

Восстановительная стоимость – стоимость основных средств в современных условиях, при современных ценах и технике, это стоимость, по которой оцениваются основные средства после проведения переоценки.

Основные средства стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов должен быть организован надлежащий контроль за их движением.

Для целей налогообложения объекты стоимостью до 10000 рублей в момент ввода в эксплуатацию единовременно списываются на материальные расходы.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

С течением времени происходит отклонение первоначальной стоимости основных средств от первоначальной стоимости аналогичных основных средств, приобретаемых или изготавливаемых в более поздние периоды. Для того чтобы устранить возникающие отклонения и производится переоценка основных средств.

Целью переоценки объектов основных средств является определение реальной стоимости объектов основных средств путем приведения их первоначальной стоимости в соответствие с рыночными ценами и условиями воспроизводства на дату переоценки.

В соответствии с п. 15 ПБУ 6/01 коммерческая организация может не чаще одного раза в год, на начало отчетного года, переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. Переоценка производится путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Под текущей (восстановительной) стоимостью понимается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

При определении этой стоимости могут быть использованы следующие данные:

– данные на аналогичную продукцию, полученную от организаций-изготовителей;

– сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

– сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

– оценка бюро технической инвентаризации;

– экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Принимая решение о переоценке основных средств, входящих в однородную группу объектов, организации должны помнить, что в последующем придется регулярно проводить переоценку, чтобы стоимость указанных объектов, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Перед проведением переоценки основных средств проводится подготовительная работа, в частности оформляется приказ или иной распорядительный документ о проведении переоценки, подготавливается перечень объектов основных средств, подлежащих переоценке. В перечне указывается точное наименование объектов, дата их приобретения, сооружения, изготовления, дата принятия объектов к бухгалтерскому учету. Проводится также проверка наличия этих объектов.

В соответствии с п. 46 Методических указаний N 91н исходными данными для переоценки являются:

– первоначальная стоимость или текущая (восстановительная) стоимость, если объект ранее уже подвергался переоценке, по состоянию на 31 декабря предыдущего отчетного года;

– сумма начисленной на эту же дату амортизации за все время использования объекта;

– документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов на 1 января отчетного года.

При переоценке производится пересчет первоначальной стоимости, текущей (восстановительной) стоимости, если объект уже переоценивался, а также суммы начисленной амортизации.

Результатом переоценки может быть, как дооценка, так и уценка объекта основных средств.

В чем суть основных средств?

Под понятие «основные средства» попадает не любое имущество предприятия. Это материальные объекты, которые фирма использует для различных видов своей деятельности: производства товаров, оказания услуг, выполнения работ, сдачи в аренду и других функций. В отношении этих материальных активов должны быть справедливы все следующие позиции:

- их не намерены реализовывать или перерабатывать в ближайшее время;

- они служат на благо предпринимателя не менее 12 месяцев (или одного операционного цикла, если он превышает годичный срок);

- потенциально способны приносить владельцу доход (сейчас или в будущем времени);

- могут подвергаться износу и терять при этом в стоимости (все, кроме земельных участков).

СПРАВКА! В специальной литературе иногда употребляется тождественное определение «основные фонды». Но в современной деловой лексике, как отечественной, так и международной, оно считается устаревшим. Не рекомендуем его употреблять, чтобы не показаться «экономическим динозавром».