Блокировка счета налоговым органом: техника безопасности для руководителей

Содержание:

- Блокировка счета налоговой: как проверить на сайте ИФНС

- Как разблокировать счет

- Как быстро разблокировать расчетный счет

- Как провести разблокировку ваших счетов

- Что делать, если счёт организации заблокировали?

- Как минимизировать риски блокировки

- Как разблокировать счет

- Как быстро разблокировать расчетный счет

- Блокировка счета налоговой: как оспорить решение о блокировке

- В каких случаях блокируют расчетный счет

Блокировка счета налоговой: как проверить на сайте ИФНС

Приостановка операций по банковским счетам – это один из методов обеспечения исполнения обязанности по уплате налогов. Причины для блокировки расчетного счета налоговой инспекцией могут быть следующие:

| Не сдана налоговая декларация, расчет по страховым взносам, форма 6-НДФЛ | пп.1 п.3, п.3.2 ст.76 НК РФ | Через 10 дней после окончания срока представления | Представить недостающую отчетность |

| Не организован электронный документооборот | пп.1.1 п.3 ст.76 НК РФ | Через 10 дней с момента появления обязанности подавать отчетность в электронной форме | Заключить договор со спецоператором ЭДО, передать инспекции сообщение о подключении |

| Не направлена электронная квитанция о приеме по ТКС требования о представлении документов или пояснений, уведомления о вызове | пп.2 п.3 ст.76 НК РФ | Через 10 дней со дня истечения срока представления квитанции о приеме | Направить квитанцию, исполнить требование или уведомление |

| Неисполнение требования ИФНС об уплате налога, взноса, пени или штрафа | п.2 ст.76 НК РФ | Сразу после истечения срока уплаты, указанного в требовании | Уплатить задолженность по налогам и сборам |

| По запрету на продажу (залог) имущества при сомнениях налоговых органов в том, что решение по проверке будет исполнено | пп.2 п.10 ст.101 НК РФ | После вынесения решения о наложении запрета на отчуждение имущества лица, привлеченного к ответственности | Это обеспечительная мера, снимается только после исполнения решения по проверке |

Можно проверить блокировки по счетам на сайте налоговой

Варианты блокировки остатка денег

На практике ФНС применяет два варианта, которые часто путают. Приостановка движения денежных средств предусматривает остановку всех платежей компании независимо от их очередности. Действует она до тех пор, пока не будет устранено нарушение. Заблокированы могут быть как все денежные средства, так и определенная сумма, указанная в решении. Проверка счета на блокировку в налоговой возможна по этому основанию.

Кроме приостановки операций, ФНС имеет право выставить поручение о безакцептном списании задолженности по налогам. И если денежных средств недостаточно, то платежи, например, контрагентам не будут проводиться до тех пор, пока не поступят денежные средства, достаточные для оплаты поручения налоговой инспекции. Связано это с тем, что такие платежи относятся к одной очередности (пятой).

Тем не менее выставление инкассового поручения не блокирует безусловно движение денежных средств в банке. Компания сможет перечислять, например, заработную плату или алименты. То есть платежи более ранней очередности.

Как только поручение о взыскании задолженности по налогам и сборам будет погашено полностью, счет освободят. Компания сможет распоряжаться своими денежными средствами.

Как сведения о замораживании счета доводят до налогоплательщика

Копия решения о приостановке операций движения денежных средств направляется налогоплательщику, как правило, почтой (п.4 ст.76 НК РФ). Банку решение передается в электронном виде. То есть банк обычно блокирует денежные средства до того, как организация или ИП получит копию решения.

Таким образом, плательщики узнают о событии в первую очередь от банка. Эти сведения размещаются в системе клиент-банк. Или же банковский клиент узнает об этом, когда платежные поручения не принимаются к исполнению. Если компания предполагает неладное, самостоятельно проверить блокировку счетов в ФНС можно на официальном сайте ФНС.

Как пользоваться сайтом налоговой

Информация о блокировке счета на сайте налоговой размещается на специальном сервисе «;Система информирования банков о состоянии обработки электронных документов».

Рассмотрим пошагово, как проверить онлайн блокировку расчетного счета налоговой инспекцией. На главной странице выбираем раздел «Запрос о действующих решениях о приостановлении». Заполняем ИНН организации или ИП и указываем БИК банка налогоплательщика.

После поиска система выдаст результат запроса. А в случае имеющихся блокировок, проставит перечень решений о приостановлении с указанием даты вынесения, а также кода ИФНС, его вынесшей. Сведения о блокировке счета на сайте налоговой выглядят следующим образом:

Как разблокировать счет

Столкнувшись с блокировкой операций, налогоплательщик не сможет даже закрыть кошелек, поскольку для этого нужно израсходовать все средства. Более того, даже избавившись от него, нельзя открыть новый, для этого необходимо официально избавиться от санкций.

Чтобы средствами можно было снова пользоваться, нужно выполнить требования налоговой или оспорить их.

Счет заблокирован

Приостанавливать операции прекращают при:

- Полном перечислении организацией задолженности по налогам в бюджет государства. В ФНС следует передать документы, подтверждающие оплату, также желательно написать заявление о снятии санкций, после чего на это отводится не более одного дня.

- Предоставлении декларации — поскольку одна из причин блокировки — не предоставленная отчетность, решить ситуацию можно ее отправкой. Если документ был отправлен, но из-за больших сроков доставки (к примеру, почты), ФНС все равно заблокировала счет, нужно написать заявление на снятие заморозки и предоставить бумаги, доказывающие своевременную отправку.

- Составлении заявления о разблокировке счета — этот вариант возможен, если остаток на счете больше, чем имеющаяся задолженность. Текст допускается в свободной форме, в нем указывается номер счета, на котором находятся средства и прилагаются документы о положительном балансе. Разблокировка происходит за два дня, если данные позволяют разморозить счет.

Сразу после принятия решения о разморозке уведомление направляется в банк, а при нарушении сроков начисляется пеня согласно количества банковских (календарных) дней. Начисление происходит на сумму, которой владелец счета не мог распоряжаться из-за блокировки.

То есть, при блокировании 200 000 рублей, процент в размере ставки рефинансирования ЦБ РФ будет считаться от всей суммы вплоть до устранения санкции.

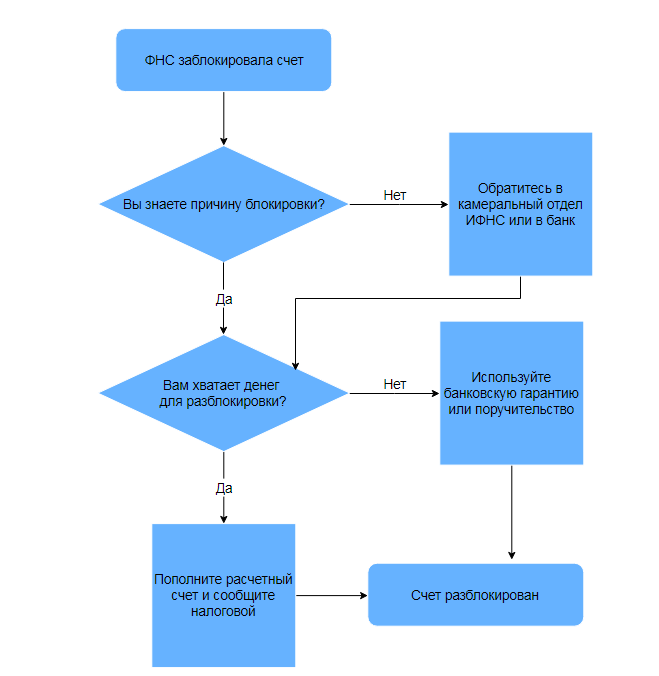

Как быстро разблокировать расчетный счет

- Выясните причину блокировки. Обратитесь в отдел камеральных проверок ИФНС по месту регистрации компании. Сотрудник отдела камеральных проверок может объяснить причину блокировки по телефону, для этого понадобится номер и дата решение — их вы узнаете на сайте ФНС или в банке.

- Выполните требования налоговой. Заплатите налог, отправьте декларацию или подтвердите получение требования налоговой.

- Устраните нарушения . Предоставьте документы, подтверждающие уплату налога, сдачу декларации, получение требования по ТКС, если вы используете ЭДО с налоговой.

Дальше уведомьте налоговую службу об устранении нарушений:

- Направьте документы в ФНС по ТКС, через личный кабинет налогоплательщика, или лично предоставьте в инспекцию;

- приложите заявление об отмене ареста расчетного счета.

Как провести разблокировку ваших счетов

Блокировка счетов будет отменяться решением налогового органа при условии, что состоятся следующие обстоятельства.

Вариант 1. Организация произведет выплату своей задолженности. В этом случае, как только налоговая инспекция получит подтверждение этому факту, она сразу же подтвердит банку, что произошло погашение недоимки, и банк, как следствие, произведет долгожданную процедуру разблокировки счетов.

Чтобы ускорить ее проведение, необходимо, чтобы индивидуальный предприниматель или организация самостоятельно предоставили доказательства произведения выплаты в инспекцию одновременно с заявлением на разблокировку в налоговую службу. Представители данной структуры примут решение об отмене заморозки не позднее следующего дня.

Произведите выплату, докажите, что это было осуществлено, и тогда сможете вновь получить доступ к своим замороженным счетам

Вариант 2. Вы предоставите в налоговую службу декларацию, которую от вас так ждали. Получив искомый документ, инспекция должна осуществить вынесение решения относительно отмены операций по банковским счетам.

При условии, что декларация была отправлена, однако инспекция все равно не собирается разблокировать счета самостоятельно, подайте заявление в налоговую с просьбой об отмене решения, сопроводив данное заявление подтверждением того, что декларацию на проверку вы уже передали.

Вариант 3. Вы можете не погашать задолженность, а сразу подать заявление о разблокировке счетов, в котором нужно будет указать, что вы согласны на списание средств с данного счета. Форма данного заявления произвольная. К нему нужно в обязательном порядке будет приложить подтверждение того, что на вашем счету достаточно средств для погашения задолженности.

Кроме того, указывается в заявке и сумма средств, которые должны быть разблокированы. Представители налоговой инспекции через два дня после того, как получат данное заявление от вас, вынесут решение о его удовлетворении или неудовлетворении, если откроются дополнительные факторы.

Через еще один рабочий день после этого вынесенное решение направляется в кредитную организацию, которая, в свою очередь, его выполняет. Копию решения получает также и то лицо, счета которого до этого момента подлежали заморозке.

Если вы решили подавать заявление, не забудьте указать в нем такие важные моменты, как сумма средств, подлежащая уплате, и а также сумма, которая должна вновь стать вам доступной

Что делать, если счёт организации заблокировали?

Необходимо предпринять меры для того, чтобы восстановить нормальную расчётную деятельность предприятия. Для этого необходимо:

- получить информацию с официального сайта налоговой инспекции о блокировке;

- выяснить причины произошедшего. По регламенту, налоговики должны прислать официальный документ налогоплательщику, в котором будут даны подробные объяснения. Если такого документа нет, действия налоговой незаконны.

Для получения сведений о причине ограничения расходных операций по счёту не обязательно лично посещать отделение ФНС. При получении сведении о блокировке через сайт, налогоплательщику доступны реквизиты принятого решения. Здесь же, на сайте налоговой, можно получить данные по этим документам.

Если же запрет расходных операций произошёл по причине допущенной налоговиками ошибки, им придётся выплатить предприятию компенсацию. За каждый день ограничений ФНС должна заплатить сумму, равную произведению ключевой ставки ЦБ РФ на «опечатанную» сумму.

Если вопросов нет, и налогоплательщик понимает, что санкция наложена правомерно, ему придётся заплатить указанную в официальном документе сумму. Копию платёжного документа рекомендуется сохранить. Её можно предъявить налоговикам для быстрой разблокировки. По регламенту, они должны это сделать в тот же день, когда получат деньги. Но от технического сбоя или человеческой ошибки никто не застрахован.

Чтобы произошло списание средств, на заблокированном счёте должно быть их достаточно. Поэтому нужно либо внести недостающую сумму на счёт, либо дождаться поступлений от контрагентов. Списание суммы долга произойдёт автоматически. Как только ФНС получит сведения о произошедшей оплате, доступ к деньгам будет восстановлен.

Алгоритм действий при налоговом приостановлении по расчетным счетам

Как минимизировать риски блокировки

Чтобы минимизировать риски блокировки счетов нужно:

- Платить налоги через расчетный счет. В соответствии с рекомендациями ЦБ РФ доля налоговых отчислений должна быть не менее 1% от дебетового оборота.

- Уплачивать все налоги своевременно.

- Оформлять сотрудников в штат. Выплачивать через расчетный счет зарплату, НДФЛ и страховые взносы. При этом суммы уплачиваемых НДФЛ и взносов должны соответствовать среднесписочной численности сотрудников, а ФОТ должен быть установлен из расчета не ниже официального прожиточного минимума.

- Проверяйте контрагентов.

- Указывайте подробно назначение платежа.

- Оформляйте правильно первичную документацию.

- При оплатах физлицам не забывайте удерживать и перечислять НДФЛ.

- Предоставляйте в банк и ФНС документы по запросу.

- При розничной торговле или другой деятельности с получением наличной выручки, вносите наличные на счет.

Как разблокировать счет

Налоговая заблокировала расчетный счет: как совершить разблокировку? Для начала потребуется узнать точную причину ареста р/c, а уже потом предпринимать какие-либо действия. Для этого нужно следовать алгоритму:

- Посетить отделение банка, в котором осуществлялось открытие счета.

- Если выяснилось, что инициатором замораживания р/с является налоговая, то у сотрудника финансовой организации нужно запросить номер документа, на основании которого была осуществлена блокировка.

Постановление о блокировке

- Затем нужно посетить ФНС и отправиться в отдел камеральных проверок.

- Налоговику необходимо огласить реквизиты постановления и уточнить, по какой причине была совершена блокировка.

Обратите внимание! В некоторых случаях блокировку расчетного счета можно перепутать с защитой от мошеннических действий. Если у банка возникнут сомнения в том, действительно ли конкретную операцию осуществил владелец счета, то будет осуществлена заморозка р/с

После чего финансовая организация попросит клиента предоставить устное подтверждение того, что именно он осуществил запрос.

Дальнейший порядок действий будет зависеть от того, по какой причине р/c был заблокирован. Каждую ситуацию стоит рассмотреть в отдельности.

Неуплата налога

Если юридическим или физическим лицом вовремя не была осуществлена оплата налога, то ФНС просит банк осуществить заморозку р/c. Финансовая организация не имеет права отказать налоговой в этом требовании, так как рискует лишиться лицензии.

Важно! Блокируется только та часть суммы, которая равняется величине неуплаченного налога. Что касается остальных средств, то владелец р/c имеет полное право распоряжаться ими

Чтобы р/c был разморожен, необходимо осуществить погашение действующей задолженности

Важно учесть тот факт, что денежные средства могут быть получены ФНС только по истечении двух-трех дней. Если же владелец счета уведомит налоговую о том, что оплата была совершена, то блокировка снимается прямо в день осуществления перевода

Квитанция о приеме документов не была отправлена

Согласно действующему законодательству все налогоплательщики обязуются уведомлять налоговую о приеме контрольных документов. Проще говоря, если ФНС прислала гражданину какие-либо бумаги, то он обязуется направить в ответ квитанцию, являющуюся подтверждением того, что документы были получены.

Важно! Сколько времени отводится на отправку квитанции о приеме документов? У гражданина есть на это ровно 6 дней. Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней

Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку

Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней. Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку.

Нарушение сроков подачи налоговой декларации

Налоговая имеет полное право осуществить блокировку счета, если его владелец не сдал декларацию в установленные сроки. Р/с замораживается по истечении 10 дней с момента окончания периода подачи отчетности.

Обратите внимание! Данный пункт касается исключительно налоговой декларации. Если гражданин не сдал иные документы, то это не является основанием для блокировки банковского р/с

Стоит отметить тот факт, что если сроки подачи налоговой декларации были нарушены, то на счету будет заблокирована вся сумма. Например, если лицу по декларации нужно заплатить 50 тыс. рублей, а на р/с числится 1 млн. рублей, то распоряжаться всеми средствами не выйдет.

Если владелец р/c попробует осуществить какую-либо платежную операцию, то она будет автоматически заблокирована. Исключением является лишь перевод в налоговую. Для снятия блокировки достаточно направить в ФНС декларацию и осуществить погашение налога (если это необходимо).

Квитанция о приеме налоговой декларации

Блокировка по инициативе банка

В этом случае владельцу счета необходимо собрать документы, которые требует представить финансовая организация. Однако даже в этом случае сотрудники банка могут отказать клиенту. Остается только подавать исковое заявление в суд с целью решить спор.

Как быстро разблокировать расчетный счет

- Выясните причину блокировки. Обратитесь в отдел камеральных проверок ИФНС по месту регистрации компании. Сотрудник отдела камеральных проверок может объяснить причину блокировки по телефону, для этого понадобится номер и дата решение — их вы узнаете на сайте ФНС или в банке.

- Выполните требования налоговой. Заплатите налог, отправьте декларацию или подтвердите получение требования налоговой.

- Устраните нарушения. Предоставьте документы, подтверждающие уплату налога, сдачу декларации, получение требования по ТКС, если вы используете ЭДО с налоговой.

Дальше уведомьте налоговую службу об устранении нарушений:

- Направьте документы в ФНС по ТКС, через личный кабинет налогоплательщика, или лично предоставьте в инспекцию;

- приложите заявление об отмене ареста расчетного счета.

Блокировка счета налоговой: как оспорить решение о блокировке

Цель обеспечительных мер со стороны налоговой – гарантировать будущие платежи, а не лишить налогоплательщика возможности вести свою профессиональную деятельность. Иногда налоговикам приходится об этом напоминать. При нарушении сроков наложения или снятия ареста с расчетного счета, его незаконной блокировке, организация терпит убытки: растут пени и штрафы за несвоевременное проведение кредитных, арендных и других платежей, срываются выгодные сделки или разрываются действующие контракты. Подав иск в арбитражный суд по месту нахождения налогового органа, вы получите компенсацию убытков, если сможете документально обосновать их размер. Подготовьте возражения на решение о блокировке счета. В возражениях подробно напишите, в чем именно заключается нарушение ваших прав. Например, блокировка всего расчетного счета как обеспечительная мера несоразмерна сумме неуплаченного налога, у организации есть имущество, способное выступить гарантией исполнения налоговых обязательств и другие причины. Приложите документы, доказывающие законность требований плательщика (это могут быть документы, подтверждающие право владения имуществом и другие).

Ниже приведен образец письменных возражений на решение о неправомерной блокировке расчетного счета компании, в ситуации, когда сумма долга менее остатка на расчетном счете.

Образец

В ИФНС России по г. Москве

Адрес:_____________________

ЖАЛОБА

на бездействие должностных лиц ИФНС России № _ по г. Москве

(об отмене приостановления операций по счетам

(блокировки расчётных счетов) в связи с уплатой

задолженности по налогу, пеням, штрафам…)

Инспекцией ФНС России №__ по г. Москве в отношении Общества с ограниченной ответственностью «_____________» (ИНН ___________) вынесено решение о приостановлении операций по счетам налогоплательщика № _____ от __.__.____ г. – сумма ____.__ руб.

Согласно указанному решению, в связи с неисполнением требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов приостановлены расходные операции ООО «____________»:

(Наименование банка) г. Москва, БИК __________ по расчетному счету ______________.

В соответствии с платёжным поручением № ___ от _______г. на сумму ______,__ руб., Обществом вышеуказанная задолженность уплачена в полном объёме.

__ _______ ____ г. Обществом в ИФНС № __ по г. Москве подано заявление об отмене приостановления операций по счетам (исх. № __ от __.__._____ г.), однако до настоящего времени действий по отмене приостановления операций по счетам должностными лицами инспекции выполнено не было.

В соответствии с пп. 1 п. 3.1, п. 3.2 ст. 76 Налогового кодекса РФ приостановление операций по счетам должно быть отменено решением налогового органа не позднее одного дня, следующего за днём представления этим налогоплательщиком-организацией налоговой декларации (расчёта).

Согласно п. 9.2 ст. 76 Налогового кодекса РФ в случае нарушения налоговым органом срока отмены решения о приостановлении операций по счетам налогоплательщика-организации в банке или срока направления в банк решения об отмене приостановления (на драгоценные металлы, в отношении которых действовал режим приостановления), начисляются проценты, подлежащие уплате налогоплательщику за каждый календарный день нарушения срока.

На основании изложенного, руководствуясь пп. 1 п. 3.1, п.п. 3.2 и 9.2 ст. 76 Налогового кодекса РФ,

ПРОШУ:

- Отменить приостановление операций по указанным счетам в связи с уплатой задолженности в полном объёме.

- Признать незаконным бездействие должностных лиц ИФНС № _ по г. Москве, в связи с неотменой приостановления операций по указанным счетам после уплаты задолженности в полном объёме.

- Уплатить проценты на сумму денежных средств, в отношении которой действовал режим приостановления после фактической оплаты сумм задолженности.

Приложение: по тексту, на __ листах.

- Копия заявления ООО «______________» об отмене приостановления операций по счетам на 1 л.

- Копия извещения о получении электронного документа, подтверждающего подачу заявления ООО «_____________» (исх. № __ от __.__._____ г.) на 1 л.

- Копии документов, подтверждающих уплату задолженности (платёжное поручение, платёжные ордера, инкассовые поручения) на 16 л.

Директор ООО «__________» _____________/__________

__.__.________г.

В каких случаях блокируют расчетный счет

Большинство предпринимателей считают, что ответственность по ведению бизнеса они несут в первую очередь перед налоговой инспекцией. То есть уверены, что блокировать расчетный счет за неправомерную деятельность, либо неуплату налогов, может только ИФНС, отправив решение о блокировке расчетного счета в банк. На самом деле, право на блокировку счета предоставлено и банкам, если действия по расчетному счету являются подозрительными. Служба финансового мониторинга пристально следит за движением денежных средств своих клиентов, а особенно – за ИП и малым бизнесом. Зачастую именно индивидуальные предприниматели являются конечным звеном в схемах по обналичиванию денежных средств, да и просто с их счетов часто снимается и вносится наличка. Именно этот факт вызывает большое подозрение банков.

Блокировка по инициативе банка регулируется Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» № 115-ФЗ.

Важно! Основанием по заморозке счета являются сомнительные операции, которые вызывают подозрение в том, что организация или ИП занимается отмыванием денег. Это могут быть регулярные снятия с расчетного счета лимитированной суммы, либо наоборот – внесение крупной суммы на расчетный счет небольшими платежами

Такие подозрения дают банку право заблокировать счет. Чаще всего, перед блокировкой банк присылает письмо с просьбой в ограниченный срок предоставить подтверждающие документы, которые обосновывают и делают прозрачными движения денежных средств на счете. То есть, каждая подозрительная сумма должна быть подтверждена договором, ведомостью и другими необходимыми документами. Опять же, если банк заподозрит, что предоставленные документы не являются настоящими – счет заблокируют

Это могут быть регулярные снятия с расчетного счета лимитированной суммы, либо наоборот – внесение крупной суммы на расчетный счет небольшими платежами. Такие подозрения дают банку право заблокировать счет. Чаще всего, перед блокировкой банк присылает письмо с просьбой в ограниченный срок предоставить подтверждающие документы, которые обосновывают и делают прозрачными движения денежных средств на счете. То есть, каждая подозрительная сумма должна быть подтверждена договором, ведомостью и другими необходимыми документами. Опять же, если банк заподозрит, что предоставленные документы не являются настоящими – счет заблокируют.

Поводы блокировки счета банком:

- При проведении операций на сумму более 600 000,00 руб. (снятие, внесение, переводы физ. лицу, или ИП);

- Один из контрагентов является террористом (либо состоит в черном списке ЦБ);

- Большое число переводов денежных средств физическим лицам;

- Проведение операций сделки по поручению лиц, находящихся в розыске;

- Блокировка счета по поручению ИФНС (если ИФНС считает операции по счету сомнительными);

- Неправильное заполнение назначение платежа, по которому он становится сомнительным.

Второй организацией, имеющей право заблокировать счет, является налоговая инспекция. Она может заморозить движение средств по следующим причинам:

- Неисполненное в срок требование об уплате налога (страховых взносов, штрафов, пеней);

- Не представлены: налоговая декларация, расчет 6-НДФЛ и расчет страховых взносов в течение 10 рабочих дней со дня окончания срока подачи;

- Организация не отправила квитанцию о получении требования ИФНС, полученного в электронной форме (о предоставлении документов/пояснений; уведомление о вызове в ИФНС);

- Организация не обеспечила возможность передачи отчетности в электронной форме в течение 10 рабочих дней с даты появления этой обязанности;

- Организация не имеет возможности оплатить обязательства перед ИФНС, т.к. совокупная стоимость имущества меньше суммы недоимки (штрафа, пени), указанного в решении.

Также арест на счет могут наложить Судебные органы или Федеральная Служба Судебных Приставов (далее – ФССП). ФССП блокирует счет по решению суда либо при передаче данных о неуплате налогов из ИФНС. В этом случае в итоге будет списана не только сумма неоплаченных налогов и пеней (штрафов) по ним, но и исполнительский сбор в размере 7% от взыскиваемой суммы, но не менее 5 000,00 руб. для организаций и 500,00 для ИП.